INTRODUCCIÓN

Similar a una empresa, las familias generan y gastan recursos para conseguir una prosperidad económica; al igual que una organización con fines de lucro, en las familias deberá buscarse la maximización de la utilidad de sus ingresos que se verán reflejados en resultados financieros positivos, es decir, crecimiento y bienestar familiar.

Hoy en

día la mayoría de las decisiones importantes en la vida de una persona tiene un

componente financiero que afecta no solo al individuo que las toma, sino

también a su entorno personal y familiar. Existen muchas familias que tienen

dificultades económicas por el desconocimiento de temas puntuales y a la vez

importantes: el ahorro, la elaboración de un presupuesto, el manejo adecuado de

las deudas y la capacidad de inversión, por lo que muchas veces se encuentran

ante situaciones desesperantes que les llevan a tomar decisiones equivocadas

(Caballero, 2004).

Desde estas perspectivas, el presente proyecto de Vinculación de la Universidad de las Fuerzas Armadas ESPE Sede Latacunga (ESPEL), contribuyó a la mejora de la cultura financiera de los ciudadanos latacungueños tanto en sus conocimientos económicos generales como en sus finanzas particulares. Una cultura financiera es necesaria para un consumo más responsable, basado en decisiones informadas y adecuadas a las circunstancias y necesidades de quién las toma. Se desarrolló durante seis meses en el segundo semestre del año 2012 y formó parte de los proyectos aprobados con financiamiento para su ejecución.

El fomentar procesos de capacitación y aprendizaje en torno a la educación financiera y administrativa de las familias desde los niños hasta los ancianos es de vital importancia. Desde estas perspectivas, el proyecto brindó conocimientos sólidos y herramientas de cómo poder optimizar el presupuesto financiero familiar en cada uno de los hogares que participaron del Programa, con vistas a tomar mejores decisiones en materia financiera, para bien personal y de sus familias; emprender nuevas formas de sustento y generación de ingresos, desde la gestión de micro, pequeñas y medianas empresas.

De

acuerdo con el Sistema Integrado de Indicadores Sociales del Ecuador (SIISE,

2011), la pobreza por necesidades básicas insatisfechas alcanza el 64,26 % de

la población total del cantón Latacunga, por lo que se hace indispensable

fomentar iniciativas que superen estas condiciones, enseñar a la población a

manejar sus ingresos, a obtener inversiones desde el ahorro sistémico y el

manejo eficiente de sus ingresos.

Las

actividades de asistencia técnica y de apoyo a proyectos buscan consolidar

nuevas empresas que se diversifiquen, industrialicen o modernicen la

producción, mediante servicios innovadores en puntos críticos de la cadena de

valor. Esto constituye un efecto visible y de contagio hacia la comunidad. Más

aún, ante las nuevas oportunidades que brinda el gobierno ecuatoriano. El

inicio del camino, es capacitar, educar y orientar a las familias para la

generación de emprendimientos (Faxas, 2010).

La

Vinculación desde la Universidad hacia la comunidad, está en capacidad de

manejar e interpretar proyecciones financieras, a fin de que puedan corregir y

optimizar sus recursos en un futuro. Los propósitos del proyecto se han

cumplido, desde su enfoque en la capacitación y formación de la población en

educación administrativa financiera, para su aprendizaje y el desarrollo de

competencias y habilidades en la elaboración de estados financieros basados en

una economía doméstica; planes de optimización de recursos financieros de

acuerdo con su experiencia y situación actual; direccionado a la formulación

de proyectos de emprendimiento en gestión de pequeñas y medianas empresas ya

sea a nivel familiar, grupal o individual (Marchioni, 2010).

Las metodologías de capacitación incorporaron actividades motivacionales, de fortalecimiento del espíritu emprendedor, acceso a redes, desarrollo de liderazgo, competencias para la identificación de oportunidades, formulación de planes de negocios y capacidades para la gestión de microempresas de acuerdo a las fortalezas identificadas en cada una de las familias y la valoración de sus ideas de negocio. Para ello, se formularon elementos de apoyo y recursos didácticos como estudios de casos, ejercicios, problemas, foro debate en torno a videos de emprendedores y profesionales de experiencia en este ámbito; el diseño y puesta en práctica de juegos para el desarrollo de las competencias emprendedoras, pautas para la implementación del modelo de rol, diseño de los materiales de evaluación, así como dinámicas de integración grupal.

La

realización del diagnóstico del presente proyecto se orientó a determinar el

nivel de educación financiera y administrativa de los pobladores, se aplicó una

encuesta aleatoria a 100 personas de la zona urbana del cantón Latacunga

parroquia La Matriz (barrio La Merced y San Agustín), que son beneficiarios

directos del proyecto. Se obtuvieron los siguientes resultados:

El cantón Latacunga está conformado por 5 parroquias urbanas y 10 rurales. Las parroquias urbanas son: La Matriz, Ignacio Flores, Eloy Alfaro, Juan Montalvo, San Buenaventura. Las parroquias rurales son: Alaquez, Pastocalle, Joseguango Bajo, Belisario Quevedo, Guaytacama, Poaló, Once de Noviembre, Tanicuchí, Mulaló y Toacaso.

La

parroquia cuenta con todos los servicios básicos, con Centros de Desarrollo

Infantil con capacidad para 44 niños. La parroquia cuenta con todos los servicios básicos, con Centros de Desarrollo Infantil con capacidad para 44 niños. Hasta diciembre de 2011, se registraron 32 delitos pertenecientes a la parroquia. El índice de violencia de género al 2011, fue de 58,70 % en la zona urbana del cantón. El índice de Necesidades Básicas Insatisfechas (NBI) del cantón es alto, un 53,20%, las parroquias urbanas se encuentran entre el 88,3% y 69,6%.

Para la presente investigación se consideró determinante realizar un diagnóstico en la población beneficiaria para identificar los problemas existentes en cuanto al manejo de sus ingresos, así como su interés y motivación para asistir y recibir los Talleres programados dentro del Proyecto Educación Financiera Administrativa para familias latacungueñas, proyecto de vinculación de la ESPEL con la comunidad.

La muestra seleccionada mayormente se encuentra en el rango de edad entre 24 a 40 años, con un promedio de uno a dos hijos por familia, en su mayoría del género masculino (55 hombres y 45 mujeres). El 46 % de personas encuestadas pertenecen al género masculino, por lo que se puede decir que existe una equidad en la muestra entre el número de hombres y mujeres. La mayoría de personas, más del 60 % es casada.

Del 100% de las personas que fueron encuestadas, el 64% tiene un nivel de ingresos medio, entre $700.00 y $1000.00; el 26% posee un nivel de ingresos bajo, menor a $700.00, y se puede observar que solo el 10% tiene ingresos mayores a $1000.00, es decir, ingresos altos. El 52% posee nivel de instrucción de tercer nivel, mientras que el 24% restante, nivel secundario, el 16% un nivel primario y el 8% posee estudios de cuarto nivel.

Del 100% de las personas encuestadas, el 50% tiene negocio propio, el 20% son empleados privados y el 30% empleados públicos. Se observa que la actividad laboral que más prevalece es el negocio propio. La ciudadanía de la parroquia la Matriz se dedica a actividades comerciales como tiendas de abarrotes, papelerías, discotecas, empresas distribuidoras de muebles, restaurantes, sastrerías, panaderías, lavanderías, centros naturistas en la mayoría de los casos.

Gráfico

1

Horas

Laborales

Investigación de campo

Elaboración

propia

Gráfico

1

Horas

Laborales

Investigación de campo

Elaboración

propia

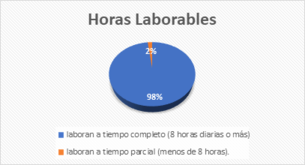

Del

100 % de las personas encuestadas el 98 % labora a tiempo completo (8 horas

diarias o más), mientras que solo el 2 % de las personas labora a tiempo

parcial (menos de 8 horas). Se observa que prevalece la jornada de trabajo a

tiempo completo.

Gráfico

2

Cargas

Familiares

Investigación de campo

Elaboración

propia

Gráfico

2

Cargas

Familiares

Investigación de campo

Elaboración

propia

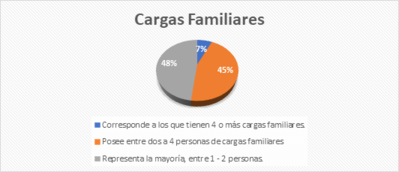

Sobre

cuántas personas dependen económicamente del encuestado, los datos nos dicen

que el 7% corresponde a los que tienen 4 o más cargas familiares. Es la gran

minoría, por lo que es un aspecto favorable al no tener muchas personas

dependientes y poder optimizar recursos; el 45% posee entre dos a 4 personas de

cargas familiares y el 48% que representa la mayoría, entre 1 - 2 personas.

Todo ello permite afirmar, que las familias ya no son tan numerosas como años

atrás y que las personas ya pueden pensar en desarrollar su capacidad de

ahorro.

Gráfico

3

Nivel

de ingresos y necesidades básicas

Investigación de campo

Elaboración

propia

Gráfico

3

Nivel

de ingresos y necesidades básicas

Investigación de campo

Elaboración

propia

Del 100% de las personas que

fueron encuestadas, el 54% cree que el nivel de ingresos cubre las necesidades

de su familia, mientras que el 46% cree que no, por lo que un porcentaje

significativo considera la necesidad de tener otros ingresos personales que les

permita cubrir dichas necesidades y ahorrar.

Gráfico 4

Porcentaje de ingresos

destinados a la inversión

Investigación

de campo

Elaboración

propia

Gráfico 4

Porcentaje de ingresos

destinados a la inversión

Investigación

de campo

Elaboración

propia

El 60% se destina para la

inversión hasta el 25% de sus ingresos mensuales, lo que representa la mayoría;

mientras que el 30% otorga a este rubro 25 al 50% de sus ingresos; y solo un

10% destina entre el 75 al 100% de sus ingresos a la inversión. Estos

resultados son positivos ya que existe una educación financiera en las

personas. Aunque puede ser más alta, su capacidad de ahorro es significativa,

lo que nos permite interpretar algunos comportamientos del personal encuestado:

no deben ser personas en su gran mayoría, consumistas, apegados a lo material,

lo que resulta novedoso para el trabajo que se pretende realizar.

Gráfico 5

Porcentaje de ingresos

destinado al ahorro

Investigación de campo

Elaboración

propia

Gráfico 5

Porcentaje de ingresos

destinado al ahorro

Investigación de campo

Elaboración

propia

Del 100% de las personas

encuestadas el 56% destina entre 0-25% para el ahorro; el 31% entre el 25-50% y

el 13% destina entre el 75-100%. Esto es también muy contraproducente: las

personas ahorran y a la vez desarrollan inversiones. Es importante ver que la

mayoría asegura tener un nivel de ingresos medio, en cambio, su capacidad de

ahorro y de inversión resultan significativas, de ahí que cobre mucha

importancia generar el servicio que se pretende ofertar.

Gráfico 6

Distribución de Egresos

Investigación de campo

Elaboración propia

Gráfico 6

Distribución de Egresos

Investigación de campo

Elaboración propia

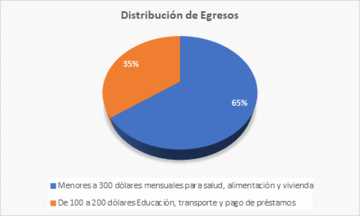

Se puede observar en el

gráfico 6, que en la distribución de egresos familiares el nivel más

representativo es el bajo, en cuanto a salud, alimentación y vivienda junto al

pago de préstamos cuyos valores son menores a $ 300,00, lo que denota que las

personas tienen una cultura del ahorro, además de capacidad de ahorro y no

están endeudados. La mayoría de las personas encuestadas, posee una vivienda

propia, como principal activo lo que es un aspecto favorable, que también puede

sustentar el hecho de que existe capacidad de ahorro en las personas, en la

medida que, la mayoría no paga arriendos.

Gráfico 7

Número de activos adquiridos

en los últimos 5 años.

Investigación de campo

Elaboración

propia

Gráfico 7

Número de activos adquiridos

en los últimos 5 años.

Investigación de campo

Elaboración

propia

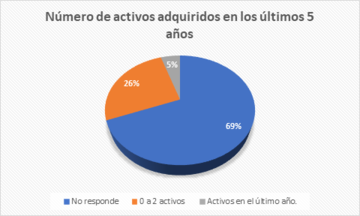

Del 100% de las personas que

fueron encuestadas, el 69% no respondió cuántos activos ha adquirido en los

últimos años, en la medida que no habían adquirido activos en ese tiempo, solo

el 26% ha adquirido de 0 a 2 activos; mientras que el 5% que representa una

minoría ha adquirido de 3 a 5 activos en el último año. Ello evidencia que las

personas, aunque tienen ahorros, guardan una parte de sus ingresos para

invertir, no lo hacen porque, como afirman, les falta orientación y ayuda para

saber en qué invertir y cómo llevar a cabo un negocio.

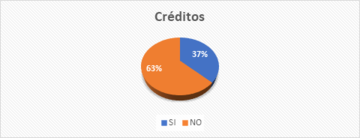

Gráfico 8

Créditos

Investigación de campo

Elaboración

propia

Gráfico 8

Créditos

Investigación de campo

Elaboración

propia

El 37% posee un crédito en

alguna institución financiera; mientras que el 63% no posee ninguna, las

personas no están endeudadas y además si interpretamos, de acuerdo a preguntas

anteriores, el 31% de las personas que pagan un crédito, su deuda es menos de

300 dólares.

Gráfico 9

Número de préstamos de las

personas que respondieron afirmativamente

Investigación de campo

Elaboración

propia

Gráfico 9

Número de préstamos de las

personas que respondieron afirmativamente

Investigación de campo

Elaboración

propia

Del 37% de las personas que

poseen un crédito en alguna institución financiera, el 27% posee entre uno y

dos préstamos; mientras que el 10% posee entre dos y tres, lo que de igual

modo, representa la minoría.

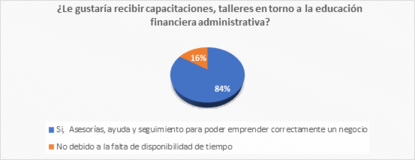

Gráfico 10

¿Le gustaría recibir

capacitaciones, talleres en torno a la educación financiera administrativa?

Investigación de campo

Elaboración

propia

Gráfico 10

¿Le gustaría recibir

capacitaciones, talleres en torno a la educación financiera administrativa?

Investigación de campo

Elaboración

propia

Del 100% las personas

encuestadas, el 84% afirma querer recibir asesorías, ayuda y seguimiento para

poder emprender correctamente un negocio, es decir, la mayor parte está de

acuerdo y dispuesta a recibir formación con la finalidad de mejorar el manejo

de sus recursos financieros; mientras que el 16% se mostró renuente a recibir

dicha formación debido a la falta de disponibilidad de tiempo.

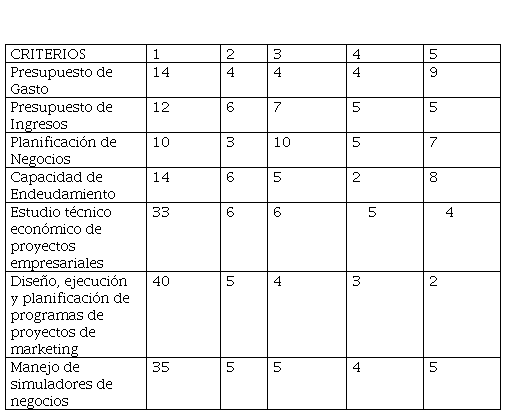

Tabla 2.

considerando

Investigación de campo

Elaboración

propia

Investigación de campo

Elaboración

propia

|

CRITERIOS

|

1

|

2

|

3

|

4

|

5

|

|

Presupuesto

de Gasto

|

14

|

4

|

4

|

4

|

9

|

|

Presupuesto

de Ingresos

|

12

|

6

|

7

|

5

|

5

|

|

Planificación

de Negocios

|

10

|

3

|

10

|

5

|

7

|

|

Capacidad

de Endeudamiento

|

14

|

6

|

5

|

2

|

8

|

|

Estudio

técnico económico de proyectos empresariales

|

33

|

6

|

6

|

5

|

4

|

|

Diseño,

ejecución y planificación de programas de proyectos de marketing

|

40

|

5

|

4

|

3

|

2

|

|

Manejo de

simuladores de negocios

|

35

|

5

|

5

|

4

|

5

|

La mayoría de personas encuestadas no conocen acerca de los temas propuestos, por lo que es necesario reforzar dichos conocimientos. Esto puede estar afectando a su modo de ver, según sus comentarios, el deficiente manejo de sus recursos financieros. El método de aprendizaje de mayor aceptación para el desarrollo de capacitaciones en educación administrativa financiera, con un 36 % de apoyo, es el de cursos interactivos como consecuencia del efecto positivo que generalmente tiene la práctica de ejercicios o casos en el área académica. El segundo método, según los resultados, corresponde a los talleres prácticos con el 34 %, seguido por las conferencias, con un 5 % que no responde a la pregunta.

Del total de encuestados, las personas en su mayor parte optan por la capacitación mensual y no más de 4 horas, otra cantidad significativa de encuestados desean recibir asesorías semanalmente, de la misma forma, no más de 4 horas. El horario de acuerdo a la disponibilidad de tiempo se encuentra concentrado en el día sábado entre 08h00 a 12h00 con una aceptación del 26,32%. El 90 % asevera que sí es necesario la existencia de una empresa en el cantón Latacunga, que oriente a las personas en cómo desarrollar sus emprendimientos, aprovechar las oportunidades de negocio y sobre todo contribuir a la formación de competencias para la gestión de pequeñas y medianas empresas, así como negocios familiares, manejo de la economía doméstica, entre otros.

La asesoría, seguimiento y

acompañamiento deben ser realizados por profesionales que tengan conocimiento

del tema de tal forma que se puedan dirigir los cursos de manera clara y

concisa. Se debe aplicar un lenguaje de fácil entendimiento para las personas,

además debe estar reforzada con folletos, material de apoyo e instructivos que

sean una guía amplia. Asimismo, es necesaria la ejecución de talleres

aplicables en los negocios en materia de contabilidad. También es importante

tener clases dinámicas que permita a las personas aprender de una mejor manera

(Portal, 2008).

Por tanto, este trabajo presenta el Programa de Capacitación en Educación Financiera y Administrativa para las familias de los barrios de la parroquia La Matriz, cantón Latacunga, que contribuya a generar una cultura financiera en la economía doméstica como base para proyectos de emprendimiento a nivel micro y de medianas empresas.

Se plantearon los siguientes

objetivos específicos:

-

Determinar las

variables básicas de una economía doméstica

-

Realizar la

contabilidad básica de ingresos y egresos de cada familia incluida en el

programa.

-

Establecer un

balance financiero que permita determinar los índices financieros de cada

familia.

-

Determinar los

indicadores financieros de cada familia como premisas para identificar sus

niveles de solvencia económica.

-

Realizar planes de

optimización de recursos para las familias que necesiten planificar, gestionar

y manejar de mejor manera sus ingresos.

-

Formular proyectos

de emprendimiento para la implementación de micro, y medianas empresas en las

familias que tengan mejor solvencia económica, adecuada planificación y manejo

de sus recursos financieros.

MATERIALES Y MÉTODOS

Como parte del diseño y ejecución del proyecto que se presenta, se tuvo como punto de partida, la creación del grupo gestor del proyecto con la respectiva asignación de funciones de acuerdo a los criterios para el diseño y evaluación de proyectos (Colectivo de autores, 2010, Informe de Gestión de Proyectos), considerando tanto a docentes como a estudiantes implicados, del Departamento de Ciencias Administrativas y del Comercio pertenecientes a las carreras de Finanzas y Auditoría. Del mismo modo, se establecieron las coordinaciones pertinentes en los diferentes barrios a fin de socializar el proyecto, establecer el número de participantes y su distribución equitativa por cada uno de los barrios de tal forma que se logró una muestra representativa de la parroquia La Matriz.

Posteriormente, se procedió a los diseños de los Talleres que integran la capacitación con mecanismos de control y verificación del cumplimiento de las responsabilidades asignadas, a fin de planificar con calidad cada uno de los encuentros planificados.

Para la realización de los talleres, se tuvo en cuenta la coordinación con la Dirección de Vinculación con la Colectividad de la ESPEL, con el propósito de garantizar la infraestructura necesaria y los medios tecnológicos para la ejecución de dichos talleres. Para cada taller se diseñaron instrumentos de evaluación que permitieron a los participantes evaluar el proceso, de acuerdo a los aprendizajes adquiridos, al trabajo cooperativo como el principio del aprender haciendo, de la integración grupal a partir de dinámicas grupales que enriquecen el trabajo con la comunidad (Ander Egg, 1983).

La metodología de trabajo de los talleres se basó en el aprendizaje colaborativo y el aprender hacer, donde cada participante sea gestor de su propio conocimiento y los docentes y estudiantes implicados, solo facilitadores del proceso.

El diseño y la ejecución del proyecto tuvo las siguientes actividades principales:

-

Proceso de

inscripciones mediante trabajo de campo, visitas a los negocios y casas

particulares con la recogida de datos.

-

Diseño y

elaboración del módulo con los contenidos a impartir en el curso.

Se elaboró un

libro que fue entregado a cada participante, conformado por los siguientes

módulos:

- 1.

Introducción a la

economía familiar

- 2.

Formulación de

planes de optimización de recursos

- 3.

Planeación de

negocios familiares

- 4.

Proyecciones,

metodologías de seguimiento

- 5.

Contabilidad básica

de una familia

- 6.

Balances e índices

financieros

-

Promoción y convocatoria de participación en el Programa con la edición de volantes

-

Edición e

impresión de material didáctico y entrega a cada participante del Libro de

Capacitación del proyecto, con todos los módulos propuestos.

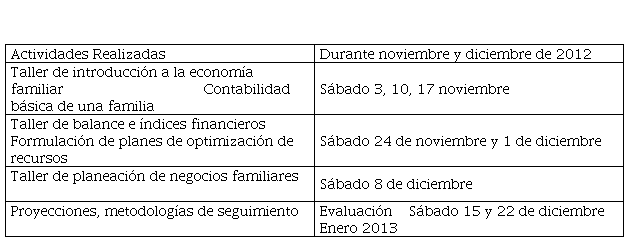

Tabla 3.

Actividades desarrolladas

como parte de la ejecución del proyecto

Elaboración propia

Elaboración propia

|

Actividades Realizadas

|

Durante noviembre y diciembre de 2012

|

|

Taller de introducción a la economía

familiar

Contabilidad básica de una familia

|

Sábado 3, 10, 17 noviembre

|

|

Taller de

balance e índices financieros

Formulación

de planes de optimización de recursos

|

Sábado 24 de noviembre y 1 de diciembre

|

|

Taller de planeación de negocios familiares

|

Sábado 8 de diciembre

|

|

Proyecciones,

metodologías de seguimiento

|

Evaluación Sábado 15 y 22 de diciembre

Enero 2013

|

RESULTADOS

Cumplimiento de Objetivos

-

Elaborada la Guía Metodológica para el trabajo con las familias incluidas en la capacitación.

-

Diseñado el

Programa de Capacitación en educación financiera.

-

Elaborados los

modelos de estados financieros, balances, índices financieros para socializar y

utilizar en el trabajo con las familias.

-

Seleccionada la

metodología más factible para la formulación de proyectos de emprendimiento en

correspondencia con los niveles de aprendizaje y asimilación de las familias

participantes.

Problemas identificados

La asistencia de los participantes no es constante durante el curso por sus ocupaciones a pesar de que el horario establecido fue propuesto por ellos de acuerdo con sus necesidades.

Efectos positivos del proyecto

Las personas aprenden e incorporan conocimientos sobre la planificación de los recursos económicos, capacidad de ahorro y se consolida la cultura financiera.

Cumplimiento de Objetivos

-

Elaborada la Guía

Metodológica para el trabajo con las familias incluidas en la capacitación.

-

Diseñado el Programa

de Capacitación en educación financiera.

-

Elaborados los

modelos de estados financieros, balances, índices financieros para socializar y

utilizar en el trabajo con las familias.

-

Seleccionada la

metodología más factible para la formulación de proyectos de emprendimiento en

correspondencia con los niveles de aprendizaje y asimilación de las familias

participantes.

Problemas identificados

La asistencia de los participantes no es constante durante el curso por sus ocupaciones a pesar de que el horario establecido fue propuesto por ellos de acuerdo con sus necesidades.

Efectos positivos del proyecto

Las personas aprenden e incorporan conocimientos sobre la planificación de los recursos económicos, capacidad de ahorro y se consolida la cultura financiera.

Aportes del proyecto

Elaborados por los participantes: los estados financieros de cada familia.

Establecidos los indicadores financieros de familia.

Elaborados los planes de optimización de recursos financieros en cada una de las familias.

Formulados los proyectos de emprendimiento en gestión de pequeñas y medianas empresas en torno a las familias de mayor solvencia y manejo de sus recursos financieros.

Creado el grupo gestor del proyecto en los primeros 15 días del plazo de ejecución del proyecto.

Establecidas las coordinaciones y el muestreo estratificado de la población participante en el primer mes del proyecto.

Realizados dos talleres mensuales, el segundo y cuarto sábado de cada mes.

Elaborados y tabulados los informes de evaluación de cada taller a lo largo de los seis meses de ejecución del proyecto.

Elaborados los planes de optimización de recursos para las familias necesitadas, en el cuarto mes de ejecutado el proyecto.

Elaborados los proyectos de emprendimiento de micro y medianas empresas en el quinto mes de ejecutado el proyecto.

DISCUSIÓN

Conforme a la aplicación de los Talleres realizados, se realizó una encuesta en los participantes para establecer los aspectos positivos, negativos, sugerencias y el nivel de satisfacción alcanzado con el proyecto, obteniéndose resultados importantes, en cuanto a que la mayoría de participantes se encuentran satisfechos con los Talleres recibidos; consideran que no solo contribuyó a obtener nuevos conocimientos, a la generación de planes de negocios para las personas con mayor capacidad de ahorro, sino también contribuyó a la integración y asociatividad entre emprendedores, al fortalecimiento de conocimientos previos que poseían mayormente basados en la experiencia y que pudieron enriquecer con la teoría y los casos prácticos.

Los participantes coinciden en que la puesta en práctica de los conocimientos adquiridos, el desarrollo de una mayor capacidad para gestionar los negocios propios y el manejo de la economía doméstica de forma óptima, son los principales aportes y resultados de la implementación del proyecto a partir de la metodología de trabajo, basada en la construcción del conocimiento y el aprendizaje basado en problemas y en estudios de casos. Los temas fueron de gran interés para los participantes en cada uno de los módulos, la aplicabilidad en la práctica de los temas e información necesaria para mejorar el negocio propio.

La aclaración de dudas por parte de los instructores, el respeto por el criterio de cada participante, el espacio para el debate, así como la generación de participación de una manera creativa, dinámica, constituyen factores de reconocimiento por parte de los participantes, afirmando que se deben continuar nuevas propuestas de capacitación bajo estos principios metodológicos.

Todo ello permitió desarrollar adecuadamente habilidades para ahorrar y optimizar recursos, además de poder manejar sus negocios desde nuevas perspectivas. Se consideró importante contribuir a fomentar nuevas alternativas para mejorar la calidad de vida de los habitantes de la parroquia La Matriz, considerando que se requieren nuevas fuentes de ingresos; potenciar el emprendimiento en los actores locales para la satisfacción de sus necesidades básicas humanas, que no solo incluye la adquisición de bienes materiales, sino la satisfacción de necesidades de ocio, hacer, estar, ser, participar, que permiten alcanzar un desarrollo humano favorable (Max – Neef, 2009).

A modo de sugerencia, consideran que se deben ofertar otros cursos como servicio al cliente, gestión de proyectos sociocomunitarios, gestión y formación de líderes, así como Computación y Estadísticas Aplicadas.

Fortalecimiento de la cultura administrativa y financiera en las familias de la parroquia La Matriz del cantón Latacunga.

Diseñados e implementados los proyectos de emprendimiento de micro y medianas empresas en las familias participantes.

Cada participante expone en plenaria las expectativas que tiene con el curso, desde el primer día de clases:

-

Aprender sobre

finanzas para mejorar su calidad de vida

-

Aprender sobre

ventas para su negocio

-

Capacitarse y

aprender

-

Aprender sobre

administración financiera

-

Aprender sobre

finanzas para generar un negocio

-

Aplicar en los

negocios propios los conocimientos adquiridos

-

Capacitarse,

formarse, aprender

-

Aprender para su

negocio

-

Aprender,

desarrollar negocios

-

Aprender

contabilidad

-

Aprender a hacer

planes de optimización de recursos

Para su diseño y ejecución, se cuenta con un equipo interdisciplinario de docentes de las carreras de Ingeniería en Finanzas y Auditoría como la docente Joanna Gallardo, coautora del presente artículo, que colaboró en la conformación y revisión de los módulos, así como en las conferencias impartidas. Además, existe el apoyo de estudiantes de décimo ciclo de finanzas, todos pertenecientes al Departamento de Ciencias Administrativas y del Comercio, de la ESPEL, como responsables del diseño de la capacitación y, por ende, la ejecución del proyecto, así como también se contó con la participación de capacitadores externos en áreas complementarias y para los espacios de motivación.

Como representantes de la contraparte del proyecto, es decir, la comunidad beneficiada, se han incluido representantes de familia que estén dispuestos a colaborar a fin de potenciar su participación en la toma de decisiones y planificación. Se tomaron en cuenta los principios de la comunicación horizontal, dialógica, participativa, donde todos los actores pudieron participar activamente en la toma de decisiones durante el proyecto en la medida que los cambios sociales deben ser autogestionados, desde los involucrados, promoviendo el cambio y crecimiento, desde los principios del desarrollo endógeno: los sujetos sociales son protagonistas y se empoderan para gestionar el desarrollo social (Ander Egg, 1990).

CONCLUSIONES

Los méritos principales de este proyecto radican en fomentar una educación financiera y administrativa en las familias latacungueñas, que les permita administrar, planificar y optimizar sus recursos financieros, así como el impulso de emprendimientos y gestión de pequeñas y medianas empresas, para las familias que estén en condiciones para ello.

La buena dinámica de trabajo del equipo gestor del proyecto contribuyó en gran medida al desarrollo exitoso del proyecto, así como el entusiasmo de los participantes, sus buenos deseos de aprender, la constancia y perseverancia de los facilitadores.

La metodología de enseñanza-aprendizaje utilizada fue Aprendizaje Basado en Problemas (ABP), las conferencias sustentadas en las clases prácticas, bajo el procedimiento andragógico, además de la solución a ejercicios prácticos.

Se evaluó a los participantes a través de trabajos individuales en clase y grupales, así como un examen escrito final, además de evaluaciones orales.

A partir de las expectativas levantadas con el curso, se realizó una evaluación final, que pudiera denotar si las expectativas se cumplieron o no en cada participante.

A partir del diagnóstico aplicado, se puede afirmar que los participantes quedaron satisfechos con el curso, establecieron relaciones interpersonales en la medida que se han consolidado como grupo y han estrechado lazos para el futuro, encontrando nuevas amistades, lo cual ha sido muy favorable.

A pesar de estar satisfechos, de reconocer la capacidad de los facilitadores, el dominio del tema, la organización y el aprendizaje que se generó, ya que los participantes incorporaron gran cantidad de conocimientos, comprobaron la aplicabilidad en sus negocios y en sus hogares, reconocen que debe existir mayor dinamismo en las clases, mayor cantidad de ejercicios prácticos y mejor manejo del aula. Ello puede ser entendible cuando la mayoría de los facilitadores fueron estudiantes egresados de la carrera de Ingeniería en Finanzas y Auditoría, los cuales han puesto su mayor empeño, han desplegado una excelente labor solo que en cuestiones de formación pedagógica aún les falta experiencia, en cambio, para ellos fue una gran oportunidad que la ESPEL les ha brindado, así como para el desarrollo de proyectos de este nivel.

La puntualidad de los participantes y la asistencia deberían mejorar, aunque es una responsabilidad individual ya que el horario establecido fue el escogido por la mayoría de los participantes, con ajustes como institución y con los facilitadores por tratarse de un horario complicado, pero por responder a las necesidades de las personas, se estableció esas frecuencias. Se tomaron en cuenta los principios de la economía doméstica propuesta por Soria (2010), para la elaboración de los módulos, incluyendo estados financieros, balances, presupuestos familiares, que le permitieron a las familias aprender a gestionar adecuadamente sus ingresos y manejar los índices de endeudamiento, para una mejor educación financiera en torno al control de las finanzas en sus hogares.

Como institución, el proyecto permitió comprender la necesidad de vincularnos más con la colectividad, estar al pendiente de sus necesidades, hacer diagnósticos periódicos de sus necesidades de capacitación y formación. Toda Universidad es un referente en la sociedad y sus puertas deben estar abiertas a la formación y educación de la ciudadanía.

Este proyecto contó con el financiamiento de 3000 USD, para su ejecución.

Los beneficiarios directos fueron 60 y los indirectos, aproximadamente 10000 habitantes.