Revista Colón Ciencias, Tecnología y NegociosUniversidad de Panamá

La eficiencia técnica: un análisis del impacto de la regulación de la SEPS en las cooperativas de ahorro y crédito ecuatorianasTechnical efficiency:

an analysis of the impact of SEPS regulation on Ecuadorian credit unions

2022

91

04072021

17112021

AlexanderHaro1aharo8014@uta.edu.ecUniversidad

Técnica de Ambato, Ecuador

RocíoPoaquiza2npoaquiza5853@uta.edu.ecUniversidad

Técnica de Ambato, Ecuador

La eficiencia técnica: un análisis del impacto de la regulación de la SEPS en las cooperativas de ahorro y crédito ecuatorianas Technical efficiency:

an analysis of the impact of SEPS regulation on Ecuadorian credit unions Revista Colón Ciencias, Tecnología y Negocios, vol. 9, núm. 1, pp. 24-53, 2022 Universidad de Panamá

Resumen:

Las cooperativas de ahorro y crédito surgen bajo las premisas del cooperativismo y la ayuda al desarrollo de los sectores urbanos con el industrial y rural con el agropecuario, por otra parte, estas entidades facultan el desarrollo económico mediante la generación de empleo y el fortalecimiento del Producto Interno Bruto. El objetivo de la investigación es analizar si la regulación de la Superintendencia de Economía Popular y Solidaria faculta a una mejora continua de la eficiencia técnica. El estudio utilizará el cálculo de indicadores que adjudiquen principios de operabilidad y financiamiento, mediante estos clasificarlos en variables de entrada y de salida con base en su significancia, los cuales serán insertados en el software FrontierEfficiency Analysis. Se aplicará el estadístico . de Student y la distribución de datos de las cooperativas mediante ANOVA. Los resultados enfatizan en la correcta gestión de la liquidez como un factor circunstancial en la operabilidad. Todos aquellos aspectos que modifiquen el entorno pueden inferir en la conductualidad en distintas organizaciones, pero en este caso particular no ha tenido el impacto significativo requerido para afirmar dicho planteamiento. Las herramientas estadísticas alineadas a los indicadores permiten gestionar recomendaciones eficientes para aumentar el control de la entidad y mitigar los riesgos existentes, los resultados determinaron que no existe una diferencia significativa entre las regulaciones generadas por las superintendencias.

Palabras clave: Análisis de frontera de eficiente, cooperativas de ahorro y crédito, eficiencia técnica, liquidez.

Abstract:

Savings and credit cooperatives arise under the premises of cooperativism and the aid to the development of urban sectors with the industrial and rural with the agricultural and livestock sectors, on the other hand, these entities empower economic development through the generation of employment and the strengthening of the Gross Domestic Product. The objective of this investigation is to analyze if the regulation of the Superintendence of Popular and Solidarity Economy empowers a continuous improvement of technical efficiency. The study will use indicators that award principles of operability and financing, by means of these, classify them into input and output variables based on their significance, which will be inserted in the Frontier Efficiency Analysis software. The analysis will include a Student's .-test and ANOVA for the distribution of data of the cooperatives. The results emphasize the correct management of liquidity as a circumstantial factor in operability. Those aspects that modify the environment can influence behavior in different organizations, but in this case, it has not had the significant impact required to affirm such approach. The statistical tools aligned to the indicators allow managing efficient recommendations to increase the control of the entity and mitigate the existing risks, the results determined that there is no significant difference between the regulations generated by the superintendencies.

Las cooperativas de ahorro y crédito nacen bajo las iniciativas de solidaridad a finales del siglo XIX, alineados a la teoría del cooperativismo y el fomento del ámbito rural con el sector agropecuario y el urbano con el sector industrial, dando lugar a la necesidad de financiamiento para forjar ideales de competitividad y operabilidad (Westley y Branch, 2000). Se argumenta que existen 3 premisas por las cuales las cooperativas de crédito son sustanciales para el desarrollo de una región, la primera radica en una fuente de crédito semi formal, la segunda corresponde al aporte económico en la generación de empleo y al Producto Interno Bruto, por último, sostiene como un servicio eficiente y eficaz de intermediación financiera hacia las micro y pequeñas empresas (Christen et al., 2003). Dentro de la historia del cooperativismo en Ecuador, han existido diferentes problemas que inciden en el cierre de estas entidades, en el periodo de 1999 a 2000, la crisis del sistema financiero provocó el cierre de la mayoría instituciones con inferior concentración de capital y activos (Haro, 2021; Miño, 2013).

Las cooperativas en el contexto administrativo funcionan bajo sus objetivos sociales, económicos, participación y control social, teniendo en cuenta el compromiso adjudicado y suscrito en su gobierno corporativo. No obstante, una de las virtudes que debe cumplir es forjar una relación intrínseca entre las estratificaciones de los objetivos, con la finalidad de solventar sus prácticas en premisas de sostenibilidad y crecimiento, sin desvirtuar la consecución de los demás (Barba y Gavilánez, 2016; Haro, 2021b).

Las entidades financieras de esta dimensión deben preocuparse por tomar en cuenta aspectos financieros con mayor frecuencia, el cual evalúe la productividad, alcance, profundidad y competitividad de los activos (Salazar et al., 2018); adicional a esto, se debe diseñar una evaluación contrastada y adaptada a la situación financiera enfocada en ratios y premisas estadísticas, asimismo, se debe contrastar con otras entidades con la finalidad de comparar (Richardson, 2009). El Global Reporting Iniciative (GRI) evalúa la confiabilidad y validez de los instrumentos en relación con los indicadores previamente diseñados, teniendo en cuenta los ajustes estadísticos, las proposiciones de las mejores cooperativas en la actualidad, adjudican criterios medioambientales, seguridad y responsabilidad social y desarrollo económico (Piedra et al., 2019).

García et al. (2017) argumentan que la cooperativa debe solventar la gestión social alineada al desempeño efectivo, refutado con base en la calidad del accionar. En adición, Torres et al. (2019) determinan que la influencia del liderazgo es circunstancial para adoptar nuevos fundamentos de dirección. Punina (2016) asevera que la cultura organizacional influye de forma significativa en la continuidad de la organización.

La liquidez se caracteriza por ser un fondo disponible a corto plazo en la operabilidad. Cajilema y Lorena (2019) determinan que las herramientas administrativas son aquellas que permiten a la entidad financiera que cumpla con un óptimo desempeño, por lo cual sugiere la utilización de bases administrativas fundamentadas que consientan mejorar el índice de liquidez, asimismo, Gagui y Roberto (2020) infieren que en la medición de los riesgos es inevitable el cálculo y análisis del impacto de los factores de la liquidez en la continuidad del negocio, debido a su alta afinidad con los factores de insolvencia. Uno de los argumentos sobre la estructura de las cooperativas de ahorro y crédito suscribe que debería existir un prudente criterio de liquidez inmediata, ya que, el servicio otorgado por esta entidad requiere que la premisa de liquidez esté adjudicada a todos los procesos operativos. En la perspectiva de la estructura financiera, Haro (2021c) afirma que, mantener una carga de pasivos entre 0,5 a 0,7 garantiza una sostenibilidad óptima en conjunto con un riesgo controlable, esto se da no sólo en empresas manufactureras, sino en todas aquellas que buscan regular su operabilidad con una mínima incidencia a la insolvencia.

La evaluación de la eficiencia realizada por Campoverde et al. (2018) mediante el modelo de Análisis Envolvente de Datos (DEA) determinó que la eficiencia técnica de las cooperativas varía en cada periodo con respecto a las condiciones financieras. Asimismo, la implementación de este modelo permite promover recomendaciones para la optimización de los recursos.

El objetivo del estudio es determinar si la regulación de la Superintendencia de Economía Popular y Solidaria (SEPS) incide en la eficiencia técnica. La evaluación se ejecutará mediante un modelo estadístico no paramétrico, ya con los resultados se pretende comprobar la premisa sí la regulación de la SEPS faculta resultados positivos o negativos por medio del t Student, asimismo, se pretende analizar las diferencias entre las cooperativas mediante el ANOVA.

Metodología

Población de estudio

Los sujetos de

estudios serán las Cooperativas de Ahorro y Crédito ecuatorianas, las cuales se

encuentran segmentadas en la Clasificación Industrial Internacional Uniforme (CIIU)

de todas las actividades económicas, CIIU K (Actividades Financieras y de Seguros),

subactividad K6419.02 (Actividades de recepción de depósitos y/o similares

cercanos de depósitos y la concesión de créditos o préstamos de fondos. La

concesión de crédito puede adoptar diversas formas, como préstamos, hipotecas,

transacciones con tarjetas de crédito, etc. Esas actividades son realizadas en

general por instituciones monetarias diferentes de los bancos centrales como

cajas de ahorros, cooperativas de crédito y actividades de giro postal (García,

1981).

Estratificación de la población

Para la correcta

estratificación de los sujetos de estudio se delimitará previa observación de

las siguientes particularidades:

1.

1. Constar en las bases de la SEPS como activas.

2. Situación territorial: Coordinación Zonal 3 (Tungurahua, Chimborazo, Cotopaxi, Pastaza) y Coordinación Zonal 9 (Distrito Metropolitano de Quito).

3. Adjudicar Estados de Situación Financiera y de Resultados desde el año 2009.

1. Controladas hasta el periodo 2012 por la Superintendencia de Bancos

Una vez observada

estas particularidades, las cooperativas electas para el estudio son las

siguientes:

Figura 1 Cooperativas

estudiadas de la población estratificada

Fuentes de información

El tipo de

información es secundaria debido a que la recopilación es mediante las bases de

datos pertenecientes a la Superintendencia de Economía Popular y Solidaria

(SEPS) adicional a la información otorgada por el Instituto Nacional de

Estadísticas y Censo (INEC).

Tipo de pesquisa

El panorama de

investigación para este estudio es mixto debido a que concede la aplicación de

métodos, técnicas matemáticas y estadísticas que integran la obtención de

resultados, los cuales pueden solventarse con base en una hipótesis previa

categorización (Balcázar Nava et al., 2013). Casilimas

(1996) discrepa que la metodología mixta tiene una perspectiva integral, debido

a que forja un abanico de posibilidades entre valoraciones y escalas para

entender un fenómeno. Por lo consiguiente, el estudio toma la categoría de

exploratorio porque pretende responder la significancia de la regulación de las

SEPS en la eficiencia técnica de las cooperativas.

Consideraciones estadísticas y

matemáticas

Eficiencia Técnica

Se encuentra

vinculada con el uso de la capacidad instalada, critica los recursos explotados

y la máxima capacidad productiva que estos pueden brindar, es decir, la premisa

argumenta que los procesos no promuevan el ocio (Cachanosky,

2012). Este producto se alinea a la

Frontera de Posibilidades de Producción (FPP), la cual argumenta que todos los

factores, incluido la tecnología, sea usado de la mejor forma cuyo el objetivo

es lograr un punto eficiente más próximo al 100% (Estruch y Vicenta, 2011).

Variables Inputs

Dada las

condiciones de la pesquisa, las variables de entrada son las siguientes:

1.

2. Fondos propios: Estado de situación financiera, patrimonio neto (capital y reservas).

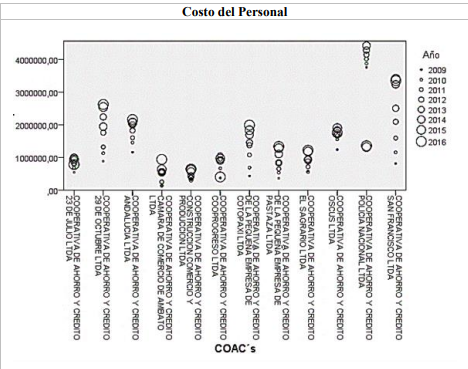

3. Costo de personal: Sueldos y salarios, beneficios sociales, préstamos, bonos y remuneraciones.

4. Número de oficinas: Sucursales o puntos de atención de las entidades cooperativas.

Variables Outputs

Con relación al

contexto del estudio, las variables de salida son las siguientes:

1.

1. Depósitos a la vista: fondos que pueden retirarse en cualquier momento mediante operación bancaria (Expansión, 2021).

2. Inversión crediticia: concesión de créditos, el cálculo radica en la suma entre el crédito por parte de clientes, depósitos interinstitucionales, deudas con garantía y prestación de servicios.

3. Depósitos a largo plazo: instrumento financiero mediante el cual se entrega una cierta cantidad de dinero para la obtención de un interés (Westreicher, 2020).

Variables explicativas y

determinantes

Las variables

determinantes son consideradas generalidades suscritas a un estudio, el cual

busca interrelacionar factores; para esta pesquisa las variables determinantes

son:

1.

1. Densidad poblacional: Variable dummy (1) si la geolocalización donde esté la oficina adjudica más de 25 mil habitantes con respecto a la media poblacional, caso contrario se determina como cero (0).

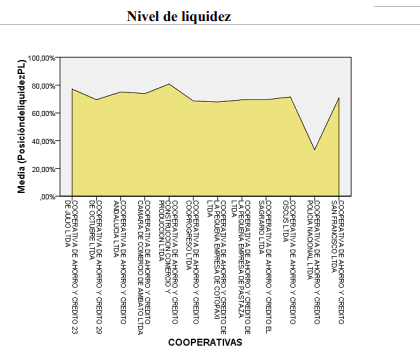

2. Nivel de liquidez: Cociente entre inversión crediticia y total activo.

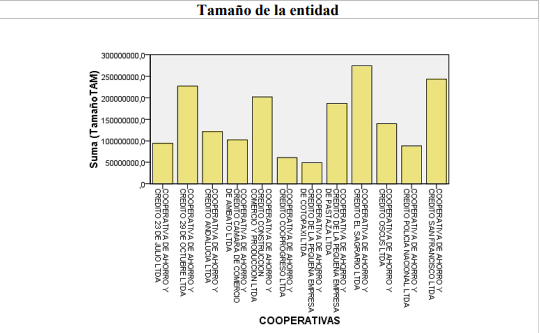

3. Tamaño de la entidad: Suma de activo corriente y fijo.

4. Tasa de capitalización: Cociente entre capital societario más reservas, frente al total activo.

La variable explicativa es aquella que se vincula con el objetivo de estudio. En este artículo enfocado en determinar si la regulación incluye en la eficiencia técnica, la variable explicativa dummy sería: (1) si la distribución coincide con los periodos 2013 al 2016 donde se creó la SEPS; o se adjudica (0) cuando los datos son visualizados en los años anteriores, es decir, 2009 al 2012.

Todas las variables argumentadas con anterioridad serán representadas mediante estadística descriptiva, con la finalidad de figurar el comportamiento de las mismas durante el tiempo de estudio.

El análisis surge

como una extensión del estudio de Farrell (1957), el cual infiere la valoración

de la eficiencia mediante variables de entrada (Inputs), para la

obtención de uno o varios estimadores de salida (Output). El método DEA

esgrime un modelo de programación lineal, el cual evalúa la eficiencia de un

conjunto de entidades utilizando las mismas variables de entrada y salida,

tanto que se considera el estimador más preciso para realizar el análisis

efectivo. El modelo DEA es excelente cuando la entidad opera bajo factores como

regulación, restricciones financieras y de mercado, en otras palabras, factores

que interfieren con el funcionamiento óptimo de la unidad o que generan cambios

estructurales. Según Deza (2019) el estimador se obtiene fijando un coeficiente

cuyo valor será de (1); el aplicativo sugiere la siguiente ecuación:

Donde,

1.

1. Importar imagen: Corresponde al índice de eficiencia para (DMU)

2. Importar imagen: Variables de salida (outputs)

3. Importar imagen: Variables de entrada (inputs)

4. λ: Vector (nx1)

5. i: Valoración de la eficiencia

6. DMU: Decision Making Units - Unidad de toma de decisiones

Modelo de regresión lineal con

variables truncadas

El modelo

propuesto por Tobin (1958) define la distribución de la variable truncada, como

una representación parcial de la variable dependiente, es decir, parte de la

distribución de la variable que se encuentra por encima y debajo del punto de truncamiento,

en otras palabras, divide la información relevante con la finalidad de

estratificar lo que se desea estudiar, por lo cual, la variable subyacente

censurada (y) tomará los valores:

1.

1.

1.

cuando la variable subyacente

1.

2.

cuando la variable subyacente

t Student –

muestras independientes

El método estadístico t Student fue creado por el químico matemático británico William Sealy Gosset. Esta estadística se apoya en una distribución de probabilidad combinada con una distribución normal. Sus propiedades se originaron para probar la diferencia entre dos muestras independientes con varianza uniforme (Turcios y Alberto, 2015). Las condiciones de interpretación son las siguientes:

1. H0: la distribución de las medias afirma que son diferentes – P<0,05

2. H1: la distribución de las medias afirma que son similares – P>0,05

ANOVA - análisis de varianza para

comparar múltiples medias

La estadística publicada por Fisher en 1930 es reconocida como una herramienta fundamental para el estudio y análisis de uno o más factores relacionados con la media de variables continuas. El propósito de esta estadística radica en comparar si existen diferencias significativas entre los grupos (Girden, 1992).

La condición paramétrica clasifica las diferencias individuales y su estratificación en grupos y categorías. Sin embargo, ¿cómo saber si debe utilizar ANOVA resultante del número de grupos que está estudiando? Se aconseja t Student si el estudio tiene dos variables al evaluar la especificidad. Si se asignan más de dos categorías, el ANOVA se puede aplicar caso por caso (Stihle y Wold, 1989).

Para Diez et al. (2019), el descriptivo ANOVA considera el Fratio, el cual es el valor estudiado entre las varianzas de las medias de los grupos. Es decir, si

es

la varianza de una muestra de tamaño n1 extraída de una población

normal de varianza

y

es

la varianza de una muestra de tamaño n2 forjada de una población

normal de varianza

,

y ambas muestras son independientes, el cociente es:

Según la investigación de Rubio y Berlanga (2012), las hipótesis para el análisis del ANOVA son:

1. H0: Indica que las variables analizadas no presentan diferencia entre sí.

2. H1: Afirma que existe diferencia entre sí

El proceso de aceptación o rechazo de la hipótesis consiste en revisar el P valor. El valor P indica la importancia de la evaluación. En general, este marco es garantía de calidad mientras se lleve a cabo su arbitraje. Analizamos el nivel de confianza del 95% al 99%. Se rechaza la hipótesis nula y se acepta la alternativa si p<0,5 acepta la hipótesis nula y determina que no es relevante o relevante.

Ya sea en análisis del 95%-99% del nivel de confianza. Se rechaza la hipótesis nula y se concede la alternativa cuando el p<0,5; por ende, si el p>0,05 aceptamos la hipótesis nula.

Resultados

Como primer paso,

se estratifica las variables determinantes con base en las condiciones

otorgadas por el entorno próximo, luego se calcula las variables inputs y

outputs:

Figura 2 Distribución gráfica de las variables

determinantes

Elaborado por autores,

mediante el software estadístico SPSS v.21

Figura 3 Distribución gráfica de las de

entrada (Inputs) y de salida (Outputs)

Elaborado por autores,

mediante el estadístico SPSS v.21

Para esta segunda

etapa, se utiliza el software de Paul W. Wilson conocida como Frontier Efficiency Analysis (FEAR) with R, con

la finalidad de calcular las premisas de eficiencia técnica. Los resultados generados por el software son

los siguientes:

Tabla 1 Eficiencia técnica - Cálculo periodo

2009 Elaborado por autores.

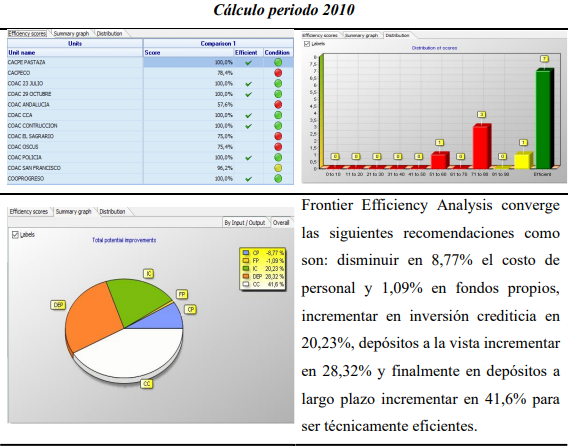

Tabla 2 Eficiencia técnica 2010 - Cálculo

periodo 2010 Elaborado por autores.

Tabla 3 Eficiencia técnica 2011 - Cálculo periodo

2011 Elaborado por autores.

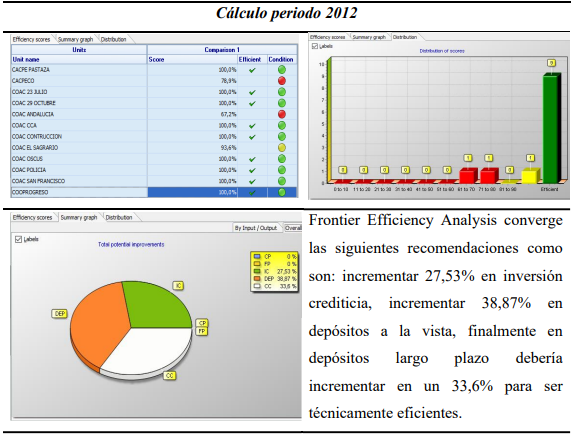

Tabla 4 Eficiencia técnica 2012 - Cálculo

periodo 2012 Elaborado por autores.

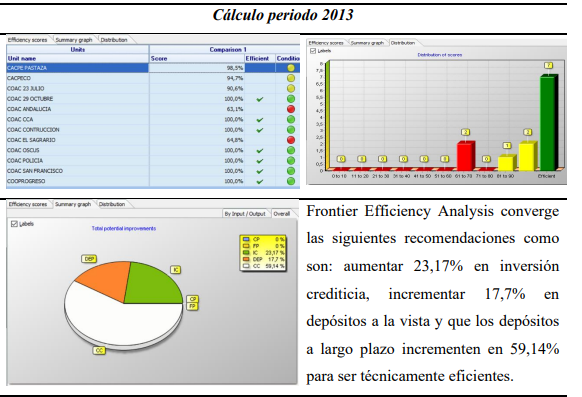

Tabla 5 Eficiencia técnica 2013 - Cálculo

periodo 2013 Elaborado por autores.

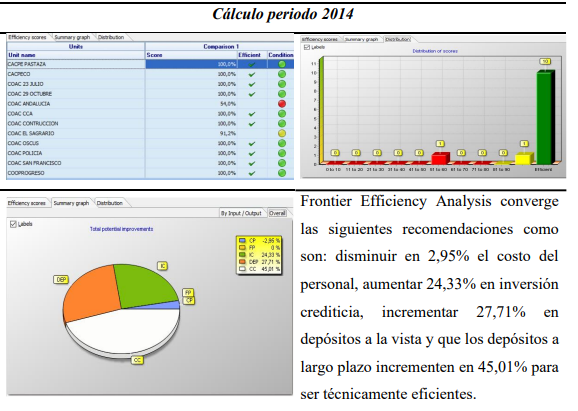

Tabla 6 Eficiencia técnica 2014 - Cálculo

periodo 2014 Elaborado por autores.

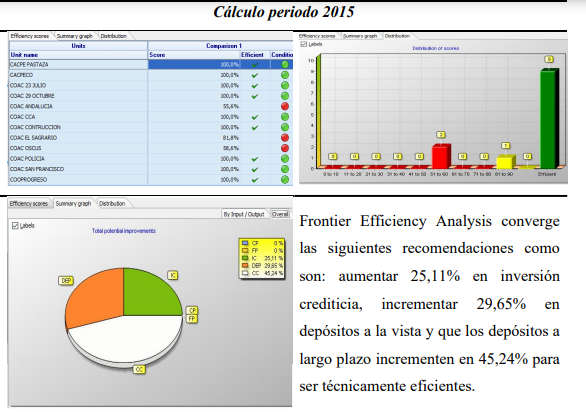

Tabla 7 Eficiencia técnica 2015 - Cálculo

periodo 2015 Elaborado por autores.

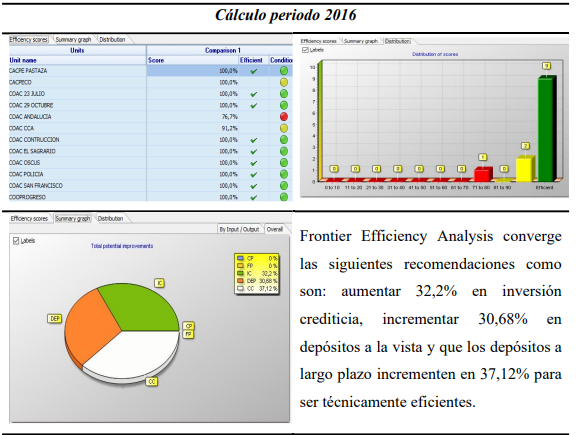

Tabla 8 Eficiencia técnica 2016 - Cálculo

periodo 2016 Elaborado por autores.

Como tercer

procedimiento, con la finalidad de cumplir con el objetivo de estudio, se usará

la metodología estadística t Student, el cual

buscará determinar si existe diferencia significativa entre las Cooperativas de

Ahorro y Crédito antes y durante la regulación de la Superintendencia de

Economía Popular y Solidaria. Por otra

parte, mediante ANOVA se pretende observar la diferencia significativa entre

los sujetos de estudio y su distribución de datos. Los resultados de los estadísticos son los

siguientes:

Figura 4 Resultados t Student

La Figura 4

determina que las cooperativas que no suscribían regulación por la SEPS

adjudican una media de 91,329%, mientras que, las entidades ya reguladas por

este organismo presentan una media de 94,1833%. Mediante el estadístico con una P valor de 0,295 se concluye que

no existe diferencia significativa de la eficiencia técnica entre los sujetos

estudiados.

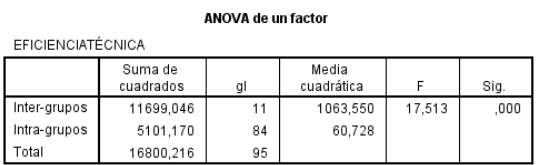

Figura 5 Resultados ANOVA – un

factor

La Figura 5

infiere con un P valor de 0,000 indica que existe diferencia

significativa entre los sujetos de estudio, por otra parte, el estadístico de

Levene con un nivel de significancia de 0,000 afirma que las varianzas entre

los sujetos son relativamente distintas.

Discusión y Conclusiones

Salazar et al. (2018) argumentó que una cooperativa exitosa debe evaluar de forma constante la productividad, alcance y competitividad. Este modelo planteado con base en las ratios se puede realizar una evaluación constante en comparación con otras cooperativas del sector o del entorno próximo, mediante las recomendaciones y las premisas ayudaría a direccionar a la entidad a una mejora competitiva con relación a la operabilidad y la administración financiera. Piedra et al. (2019) y Richardson (2009) argumentan que el uso de estadísticos es un mecanismo que coadyuva al análisis de los indicadores previamente planteados, en el estudio la distribución de las medias entre regulación de la SEPS y la Superintendencia de Bancos a la vista parecería ser significativamente diferente. Sin embargo, al aplicar la metodología estadística t Student se determinó que no existe dicha diferencia en la eficiencia técnica de los sujetos estudiados. Por otra parte, el análisis realizado con el ANOVA estableció que las cooperativas de ahorro y crédito son relativamente diferentes entre sí, lo cual mediante el análisis de descriptivo era evidente.

Cajilema y Lorena (2019) y Gagui y Roberto (2020) en sus estudios apreciaban que la liquidez es un factor de suma importancia en el desarrollo operativo y financiero de una entidad. Mediante el cálculo de la eficiencia técnica en el software Frontier Efficiency Analysis se observó que la mayoría de las recomendaciones venían dadas en el aumento de la liquidez a corto plazo mediante los depósitos a la vista y el aumento de la solvencia por medio de los depósitos a largo plazo, lo cual concluye que la liquidez es uno de los requerimientos circunstanciales que deben tener toda cooperativa de ahorro y crédito para su correcto funcionamiento y sostenibilidad a largo plazo.

Campoverde et al. (2018) asevera que las recomendaciones emitidas por el software podrían ayudar a las cooperativas de ahorro y crédito aumentar su nivel de eficiencia técnica hasta lograr el 100% del uso óptimo de sus recursos; mediante las premisas y observadas en los cálculos estadísticos se puede apreciar que la eficiencia técnica se puede lograr siempre y cuando la entidad use al máximo su capacidad instalada, además del usufructo de sus recursos explotados, no obstante, otro argumento que debe adjudicar la entidad es el análisis de los procesos para evitar los tiempos de ocio entre los mismos, se debe argumentar que todos aquellos factores productivos adjuntados con la tecnología permitirán que la institución adjudiqué un mayor nivel de eficiencia técnica (Cachanosky, 2012; Estruch y Vicenta, 2011).

Referencias Bibliográficas

Barba-Bayas, D., & Gavilánez-Vega, M. (2016). Gestión social en las Cooperativas de Ahorro y Crédito de una provincia ecuatoriana. Revista Ciencia Unemi, 9(19), 30-38. https://www.redalyc.org/articulo.oa?id=582661268003

Cachanosky, I. (2012). Eficiencia técnica, eficiencia económica y eficiencia dinámica. Procesos de Mercado: Revista Europea de Economía Política, 9(2), 51-80.

Campoverde, J. A. C., Galarza, C. A. R., & Borenstein, D. (2018). Evaluación de eficiencia de cooperativas de ahorro y crédito en Ecuador: Aplicación del modelo Análisis Envolvente de Datos DEA. Contaduría y Administración, 64(1), 87. https://doi.org/10.22201/fca.24488410e.2018.1449

Christen, R. P., Lyman, T. R., & Rosenberg, R. (2003). Microfinance consensus guidelines: Guiding principles on regulation and supervision of microfinance. World Bank. http://hdl.handle.net/10986/16958

Farrell, M. J. (1957). The measurement of productive efficiency. Journal of the Royal Statistical Society: Series A (General), 120(3), 253-281.

Gagui, T., & Roberto, L. (2020). Alternativas para evaluar, monitorear y mitigar el riesgo inherente a través de ratios de liquidez, que afrontan las Cooperativas de ahorro crédito del segmento 1, de la ciudad de Cuenca. Periodo del 2016 – 2018. [Tesis de Maestría. Universidad de Azuay] http://dspace.uazuay.edu.ec/handle/datos/10416

García, A. (1981). Clasificación industrial de todas las actividades económicas: CIIU. Ministerio de Trabajo. Ecuador.

García, G., Yanza, V. E. S., Pito, D. C. E., & Lorenzo, A. F. (2017). La gestión social de Cooperativas de Ahorro y Crédito en Ecuador. Cooperativismo y Desarrollo: COODES, 5(1), 47-59. https://dialnet.unirioja.es/servlet/articulo?codigo=6044784

Girden, E. R. (1992). ANOVA: Repeated Measures. SAGE Publication, Inc.

Haro, A. (2021b). Estructura de Gobierno Corporativo: Un aplicativo para la transparencia y mejora empresarial en Ecuador. Revista científica en ciencias sociales, 3(2), 111-121. https://doi.org/10.53732/rccsociales/03.02.2021.111

Haro, A. F. (2021c). La estructura financiera y el fracaso empresarial: Una apreciación a las grandes empresas de pesca y acuicultura. Revista Ciencia Multidisciplinaria CUNORI, 5(1), 1-16. https://doi.org/10.36314/cunori.v5i1.148

Miño, W. (2013). Historia del Cooperativismo en el Ecuador. Quito: Ministerio de Coordinación de la Política Económica.

Piedra, A. F., Cruz, A. V. H., Guevara, M. F., & Garzón, J. F. E. (2019). Responsabilidad social en las cooperativas de ahorro y crédito del ecuador: Una medición desde la web. Telos: Revista de Estudios Interdisciplinarios en Ciencias Sociales, 21(3), 618-642. https://dialnet.unirioja.es/servlet/articulo?codigo=7041197

Rubio-Hurtado, M.J. & Berlanga-Silvente, V. (2012). Cómo aplicar las pruebas paramétricas bivariadas t de Student y ANOVA en SPSS. Caso práctico. https://core.ac.uk/display/39101713

Salazar, A. A., Guevara, M. C., Villavicencio, N. V. & Paredes, K. I. (2018). Modelo de diagnóstico para medir el desempeño financiero en las cooperativas de ahorro y crédito del Ecuador. Revista de Investigación en Modelos Financieros, 1, 124-146. http://ojs.econ.uba.ar/index.php/RIMF/article/view/1420

Tobin, J. (1958). Estimation of relationships for limited dependent variables. Econometrica: Journal of the Econometric Society, 24-36.

Torres, M. A. G., Punina, A. P. C. & Punina, L. P. C. (2019). Estilos de liderazgo en las Cooperativas de Ahorro y Crédito ecuatorianas: Modelo lineal de equilibrio en resultados. ECA Sinergia, 10 (2) https://doi.org/10.33936/eca_sinergia.v10i2.1659

Balcázar Nava, P.,

González-Arratia López-Fuentes, N. I., Gurrola Peña, G. M., & Moysén Chimal, A. (2013). Investigación cualitativa. En Ministerio

de Educación. Universidad Autónoma del Estado de México. https://repositorio.minedu.gob.pe/handle/20.500.12799/4641

1 Universidad

Técnica de Ambato, Facultad de Contabilidad y Auditoría, Asistente e

Investigador, Ecuador

2 Universidad

Técnica de Ambato, Facultad de Contabilidad y Auditoría, Investigadora, Ecuador

Buscar:

Ir a la Página

IR

Modelo de publicación sin fines de lucro para conservar la naturaleza académica y abierta de la comunicación científica Visor de artículos científicos generados a partir de XML-JATS4R