Resumen:

El trabajo de investigación que se presenta centra su atención en la propuesta de cálculo de Costo Basado en Actividades, en la Unidad Empresarial de Base El Yunque de Baracoa, localizado en el municipio de Baracoa, perteneciente a la Empresa Campismo Popular Guantánamo, con el objetivo de proponer un procedimiento para el cálculo del Costo Basado en las Actividades a partir del estudio de los procesos en el área de alojamiento de la empresa en cuestión. El procedimiento propuesto facilitará la toma de decisiones de los directivos de la empresa, pues el actual sistema de costo carece de información para gestionar eficientemente la actividad de alojamiento que demanda el cliente. Se realizó una búsqueda amplia de criterios de diferentes autores, sobre la evolución de la Contabilidad de Gestión, analizando sus principales aportaciones y demostrando las ventajas del ABC sobre los costos tradicionales. Como resultado de la investigación mejorará el modo de gestionar los recursos y actividades que se consumen y ejecutan, permitiendo orientar a la dirección de la empresa implementar este procedimiento al resto de las unidades.

JEL: M3.

Palabras clave: costo basado en las actividades,toma de decisiones.

Abstract:

The research work presented focuses on the proposal for calculating Activity-Based Cost at the El Yunque de Baracoa Base Business Unit located in the municipality of Baracoa, belonging to the Camping Company Popular Guantánamo, with the aim of proposing a procedure to calculate the Activity Based Cost , based on the study of the processes in the accommodation area of the UEB in question. The proposed procedure will facilitate the decision-making of UEB managers, since the current cost system lacks information to efficiently manage the accommodation activity that the client demands. A wide search was made of criteria from different authors, on the evolution of Management Accounting, analyzing its main contributions and demonstrating the advantages of ABC over traditional costs. As a result of the research, it will improve the way of managing the resources and activities that are consumed and executed, allowing the company management to guide the implementation of this procedure to the rest of the UEB.

JEL: M3.

Keywords: activity based cost, decision making.

Resumo:

O trabalho de pesquisa que se apresenta centra sua atenção na proposta de cálculo do Custo Baseado em Atividades, na Unidade de Negócios da Base «El Yunque» de Baracoa, localizada no município de Baracoa, pertencente à Empresa de Acampamento Popular de Guantánamo, com o objetivo de propor um procedimento de cálculo do Custo Baseado em Atividades a partir do estudo dos processos na área de acomodação da empresa em questão. O procedimento proposto irá facilitar a tomada de decisão por parte dos gestores da empresa, uma vez que o atual sistema de custos não oferece informações para gerir de forma eficiente a atividade de acomodação exigida pelo cliente. Foi realizada uma pesquisa extensa de critérios de diferentes autores sobre a evolução da Contabilidade Gerencial, analisando suas principais contribuições e demonstrando as vantagens do sistema ABC em relação aos custos tradicionais. Como resultado da investigação, a forma de gestão dos recursos e atividades consumidos e executados irá melhorar, permitindo que a gestão da empresa seja orientada na implementação deste procedimento nas restantes unidades.

JEL: M3.

Palavras-chave: custo baseado em atividades, tomada de decisão.

Résumé:

Le travail de recherche présenté abordé la proposition de calcul des Coûts Basé sur des Activités de l’Unité Entrepreneuriale de Base El Yunque de Baracoa située dans la commune de Baracoa, appartenant à l’Entreprise Campismo Popular Guantánamo, afin de proposer une procédure pour le calcul des Coûts Basé sur les Activités à partir de l’étude des processus dans la zone d’hébergement de l’entreprise citée. Le procédé proposé facilitera la prise de décision de la direction de l’entreprise car le système actuel des coûts manque d’information pour gérer efficacement l’activité d’hébergement que demande le client. Une recherche a été menée réunissant les critères de différents auteurs sur l’évolution de la Comptabilité de Gestion, en analysant leurs principales contributions et en démontrant les avantages de l’ABC sur les coûts traditionnels. Le résultat de la recherche améliorera la façon de gérer les ressources et les activités consommées et réalisées, en permettant ainsi d’orienter la direction de l’entreprise et de mettre en place cette procédure pour le reste des unités.

JEL: M3.

Mots clés: cout base sur les activites, prise de decisions.

Artículos de investigación científica y revisión del estado del arte

COSTO BASADO EN ACTIVIDADES (ABC), PARA LA ACTIVIDAD DE ALOJAMIENTO

ACTIVITY-BASED COST (ABC), FOR THE ACCOMMODATION ACTIVITY

CUSTO BASEADO EM ATIVIDADES (ABC), PARA A ATIVIDADE DE ACOMODAÇÃO

COÛT BASÉ SUR DES ACTIVITÉS (ABC), POUR L’ACTIVITÉ D’HÉBERGEMENT

Recepción: 29 Marzo 2021

Aprobación: 03 Mayo 2021

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

El mundo actual se caracteriza por estar en constante variación, en el que convergen factores como: la globalización e internacionalización de los mercados, la creciente incertidumbre del entorno, el aumento notable de la competencia, la conformación de un mercado dominado por una demanda cada vez más selectiva, la utilización de la calidad como estrategia competitiva de diferenciación. Todo esto ha conllevado a que las empresas alcancen una nueva cultura organizativa, tratando de adaptarse al nuevo entorno que les rodea, con el fin de aumentar sus posibilidades de mercado, ello en definitiva, se traduce en un alto nivel de complejidad de las operaciones comerciales, para las cuales, los sistemas de costos tradicionales no han sido capaces de apoyar adecuadamente. En tal sentido, en los últimos años han surgido técnicas y herramientas nuevas que han logrado mejorar o sustituir a las ya existentes con el propósito de obtener una mayor eficiencia en la gestión empresarial.

El Costo Basado en las Actividades (ABC), a finales de la década de los 80, tomó mayor auge sobre todo en Europa y Norteamérica. En este sentido, puede señalarse que el ABC es un modelo diferente a los conocidos y aunque posee elementos de los sistemas anteriores, muestra ventajas ya probadas en empresas que desean ser líderes en el mercado.

El Costeo Basado en las Actividades (ABC) es considerado, dentro de las teorías relacionadas con la gestión empresarial, como una herramienta para tener éxito en el uso adecuado de la información para la toma de decisiones internas y externas. El ABC tiene su origen en la consideración de los sistemas de costos tradicionales (haciendo referencia los sistemas de costo estándar), como limitación para un eficaz proceso de control operativo y de gestión adecuado al nuevo entorno, en el que la capacidad de respuesta y la flexibilidad son las claves para mantenerse competitivo; de esta manera, el ABC ha emergido como una herramienta que asegura la evasión de los problemas relacionados con el sistema de costo estándar, ofreciendo una medida más precisa de los recursos consumidos en una organización.

En Cuba el sector del turismo ha sido desde inicio de los años 90 el motor impulsor en la dinámica de la economía cubana, siendo afectada en gran medida por las políticas externas del bloqueo económico de los EE. UU. para su desarrollo, por lo que se hace necesario que los administradores realicen una mejor gestión de los costos para la toma de decisiones oportunas.

En correspondencia a esto, en la política económica y social del país se establece:

El incremento de facultades a las direcciones de las entidades estará asociado a la elevación de su responsabilidad sobre la eficiencia, eficacia y control en el empleo del personal, los recursos materiales y financieros que manejan; unido a la necesidad de exigir la responsabilidad a aquellos directivos que con decisiones u omisiones ocasionen daños y perjuicios a la economía.

Por las insuficiencias que se exhiben en la gestión de la información de los costos, sobre la proyección, realización y registro de los mismos y el empleo de estos para el proceso de gestión para la toma de decisiones, sobre los productos o servicios que oferta la UEB El Yunque de Baracoa, se realizó esta investigación.

Los antecedentes de la contabilidad de gestión en el ámbito universal permitirán comprender la necesidad del surgimiento de los nuevos sistemas de costos. Desde tiempos antiguos, se reportan documentos contables en la antigua Mesopotamia, los cuales tenían determinaciones de costos de salarios y algunos de ellos señalaban la existencia de inventarios. Ya en la Edad Media se llega a la organización gremial como base socioeconómica de la producción, pero sólo con el desarrollo de la Revolución Industrial, es que se inicia el perfeccionamiento de los sistemas de costos, lo cual se atribuye al avance tecnológico de la época que conllevó un aumento de la capacidad de producción, pues se aplicó el principio de especialización del trabajo en gran escala, dando lugar a una disminución notable del costo unitario de los productos.

La contabilidad de costos aparece como ciencia a comienzos del siglo XIX, por la necesidad de responder a los efectos de la Revolución Industrial, especialmente por aquellos derivados de la internalización de las operaciones en las fábricas y por la configuración de una nueva mano de obra que ahora pasa a tener categoría fija.

El primer estudio riguroso sobre contabilidad lo realizó Fray Luca Pacioli en el siglo XV, quien recogió en su tratado Summa Arithmetica, Geometria, Proportioni et Proporcionalita el sistema contable de la partida doble, tal como era practicado por los mercaderes venecianos de su tiempo (Hernández, 1994), pero aún, cuando el trabajo de Pacioli supuso un hito para la Contabilidad Financiera y la partida doble, no lo ha sido para la de gestión, ya que la partida doble se creó como un modo de guardar un registro de lo que se debía y te debían y no como ayuda para la toma de decisiones y el control interno.

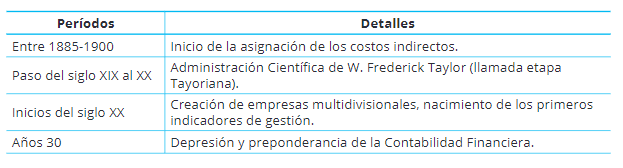

La evolución desde 1885 hasta los años 1930 de la contabilidad de gestión, según Johnson y Kaplan (1988), se puede agrupar de la siguiente manera:

Evolución de la contabilidad de gestión

Fuente: elaboración a partir de la bibliografía consultada.

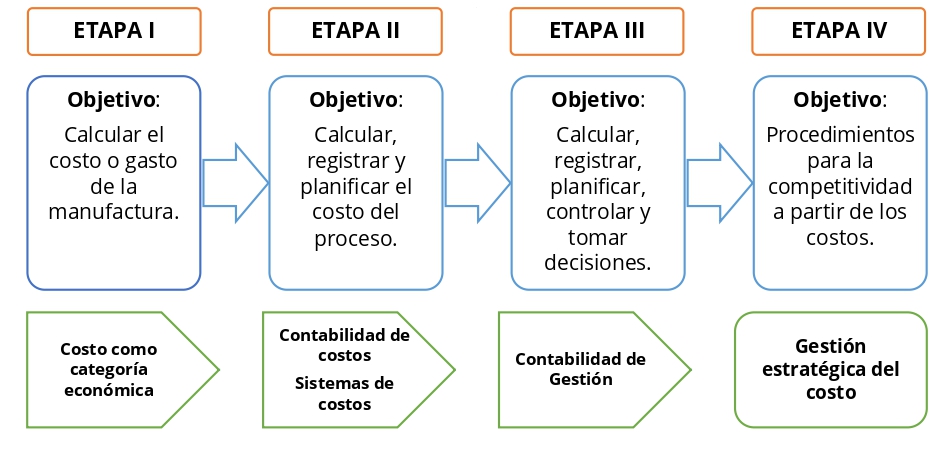

A modo de resumen de este proceso de evolución, se puede plantear que la contabilidad de gestión tiene su base en el surgimiento y desarrollo del costo, comprendido en las siguientes etapas (figura 1).

Figura 1.

Etapas de la evolución de los costos

Fuente: elaboración a partir de la bibliografía consultada.

La utilización de los costos basado en las actividades adquirió especial relevancia en un entorno controvertido y dinámico como fue la etapa final del siglo XX, dadas las condiciones en que los directivos empresariales necesitaban información que les permitiera tomar decisiones con relación a la combinación y diseño de productos, así como en los procesos tecnológicos y elementos vinculados a la rentabilidad de la organización a escala global.

- 1. Los avances tecnológicos y el incremento de la competitividad provocan la necesidad de aumentar el catálogo de productos, simultaneando con que los ciclos de vida de dichos productos sean cada vez más cortos.

- 2. Para reducir las inversiones en activos y así poder operar con mejores costos financieros, existe una creciente necesidad de reducir las existencias, lo que precisa de series de producciones más cortas.

- 3. Estos avances tecnológicos también repercuten en una reducción del peso de la mano de obra directa al incrementarse los costos indirectos. Esto es así por la necesidad de que las organizaciones sean más flexibles y orientadas a la clientela, lo que provoca un mayor peso de los costos relacionados con la investigación y desarrollo, lanzamientos de series más cortas, programación de la producción, logística, administración y comercialización. Esto genera un mayor peso de los costos indirectos.

- 4. Necesidad de evitar que en los centros de costos existan actividades que no generen valor.

El otro camino que conduce al sistema parece haberse originado en forma independiente a los avances efectuados por General Electric en el costo de actividades. El método ABC se deriva de los esfuerzos de las compañías y consultores en la década del 70 para mejorar la calidad de la información de la contabilidad de costos.

En otros estudios sobre el tema, se identifican cuatro momentos básicos. Un primer momento se relaciona con los trabajos de Alexander Hamilton Church, en las primeras décadas del siglo XX. Este autor hacía énfasis en el estudio de las causas generadoras de los costos indirectos. Sin embargo, su propuesta planteaba recopilar y almacenar una cantidad enorme de datos que requería un análisis completo e intensivo de los mismos, algo que en la contabilidad tradicional no era posible, por lo que se presenta la dificultad de que la determinación y análisis de costos había que hacerla manualmente, lo que implicaba mayores costos; siendo esta la causa por la cual el modelo de Church no fue ampliamente aceptado en su tiempo.

En su teoría, planteaba que los contadores cometían errores en distribuir los costos indirectos sobre una única base de actividad relacionada con los costos directos, por lo general la mano de obra directa. Lo cual traía consigo una manera muy arbitraria de asignar o prorratear los costos indirectos al producto. En tal sentido, opinaba que la fuente real de los costos eran los procesos subyacentes y que estos deberían servir como base para la imputación a productos individualizados, para permitir su reducción y control, evitando así el desperdicio.

El costo ABC surge con la finalidad de mejorar la gestión y el cálculo del costo de cualquier objetivo de costo. En este sentido, el origen de la gestión y la incurrencia del costo aparecen primeramente en la ejecución de las actividades que se realizan para obtener un bien o servicio.

El costo ABC, por sus siglas en inglés, proviene del término anglosajón Activity Based Costing: Costos Basados en Actividades. Ha sido ampliamente divulgado y logrado un rápido empleo en muchas empresas de países tecnológicamente adelantados, remplazando otros métodos tradicionales empleados en diversos sectores productivos debido a sus ventajas en identificar y cuantificar los factores reales generadores de los costos directos e indirectos en forma más acertada.

En tal sentido, se entiende por actividad al conjunto de tareas o acciones que se realizan en un puesto de trabajo, que generan costos y están orientadas a la obtención de un output para elevar el valor añadido de una organización. Se llevan a cabo para satisfacer necesidades de clientes ya sean internos o externos.

Las tareas pueden ser realizadas por un individuo o un grupo, se suponen o dan lugar a un saber o hacer específico; con un carácter homogéneo desde el punto de vista de su comportamiento de costo y de ejecución, que permita obtener un output, dirigidas a satisfacer a un cliente externo e interno y ello mediante el empleo de una serie de entradas.

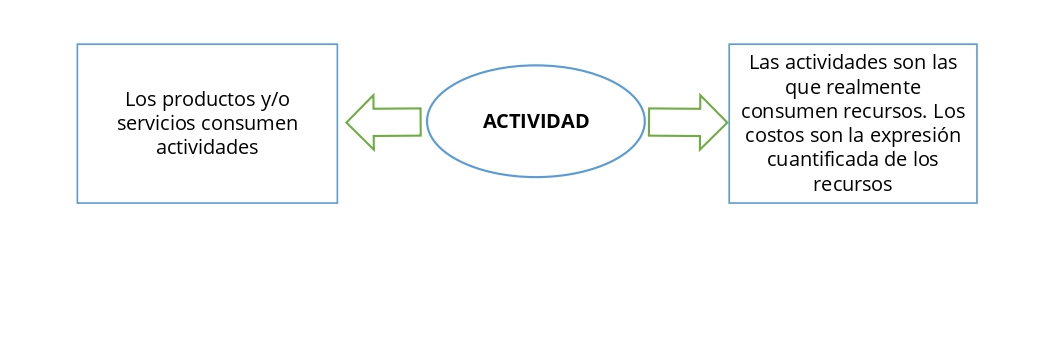

El ABC basa su filosofía propiamente en que las actividades consumen recursos y que los productos o servicios consumen actividades (Cooper y Kaplan, 1988), permitiendo relacionar el costo de las actividades con cualquier objetivo de costo (figura 2).

Figura 2.

Fundamentos del sistema ABC

Fuente: elaboración propia.

Dicho proceso se desarrolla, en primer lugar, asignando a las actividades el costo de los recursos consumidos por éstas; posteriormente, se asigna a cada objetivo de costo, el costo de las actividades consumidas por éstos, a través de los inductores o generadores de costos que son los causantes de los costos de las actividades. Necesariamente no tiene por qué coincidir la medida de la actividad con el inductor o generador de costos (cost-driver). El mejor inductor de costos de una actividad será el causante de la misma.

Este sistema puede ser utilizado para mejorar la asignación de costos indirectos frente a cualquier objetivo de costo, sin embargo, es concebido más como un modelo de consumo de recursos, cuyo objetivo final es la gestión empresarial, facilitando información para la toma de decisiones, como el análisis de la rentabilidad de productos o servicios, la estimación del costo de las actividades, la estimación del impacto en el costo de las actividades ante mejoras en determinadas operaciones de la organización y motivación de los empleados para favorecer su comportamiento ante el sistema.

Así pues, el uso del ABC se dirige a mejorar la gestión y el cálculo del costo de cualquier objetivo de costo, con la finalidad de facilitar información, relevante y oportuna, para la toma de decisiones.

Con el paso del tiempo, el Sistema de Costos Basado en las Actividades (ABC) de la década del 60 ha evolucionado, extendiéndose el objetivo inicial pretendido por dicho sistema, y desarrollándose el denominado Sistema de Gestión Basado en las Actividades (ABM).

Esta técnica, basada en la cadena de valor de Porter, se centra en el análisis de las actividades que se realizan en la organización, en busca de la mejora continua, tratando de identificar y suprimir aquellas actividades que no contribuyen a generar valor, tanto al cliente interno como al externo y, a su vez, mejorar la aportación de las restantes actividades.

El término ABC aparece por la necesidad de calcular y gestionar el costo de las actividades, por tanto, es considerado por los expertos como un sistema integral. Este sistema integral argumentó en sus inicios que las empresas deberían manejar actividades y no costos como tal. Los costos por sí solos, no son una fuente de valor competitivo puesto que, sólo las actividades tienen el poder de agregar valor. Por tanto, la gerencia debe buscar, controlar y eliminar el derroche de esfuerzos, es decir, aquellas actividades que no agregan valor.

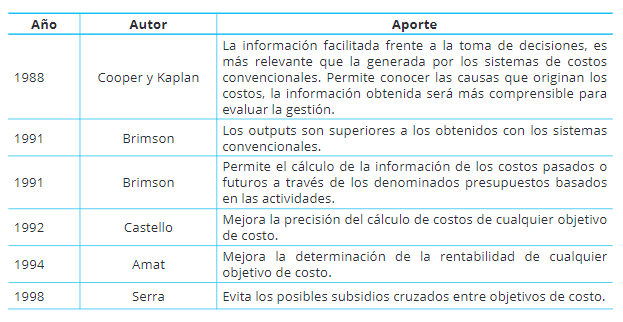

En el ámbito teórico, existen determinados trabajos que se centran en criticar los principios básicos del sistema ABC, pero la mayoría de los investigadores, como Tamarit, 2002; Caldera, 2003; Castelló y Lizcano, 2003; Pérez, 2003; Bescos, 2004; Baujín y Vega, 2005; Pérez, 2007, consideran que dichos sistemas son superiores a los métodos de cálculo de costos y gestión tradicionales, por los aportes que realiza el sistema a la toma de decisiones.

Aportes del sistema ABC

Fuente: elaboración propia.

La investigación se realizó en la Empresa Campismo Popular Guantánamo, la cual está subordinada a la OSDE Campismo Popular, perteneciente al Ministerio de Turismo; está ubicada su oficina central en la calle Bartolomé Massó # 968 entre Cuartel y San Gregorio en el municipio de Guantánamo y el procedimiento se aplicará a la Unidad Empresarial de Base (UEB) El Yunque de Baracoa.

Misión:

«Satisfacer las necesidades de alojamiento, recreativas y gastronómicas con un servicio de calidad, tranquilidad, privacidad, exclusividad y trato familiar, en un entorno acogedor, en contacto directo con la naturaleza mediante un personal profesional, que permita fidelizar la Empresa Campismo Popular y convertirla en líder del mercado territorial».

Visión:

«Ser el sitio especial de los amantes de la naturaleza, la recreación, la cultura culinaria cubana y de los servicios de excelencia en un ambiente acogedor y con un personal eficiente y competitivo, con un alto nivel de fidelidad de los clientes a partir de una sólida imagen».

Procedimiento para el cálculo y análisis del costo basado en la actividad de alojamiento

-

Análisis de los procesos.

-

Análisis de las actividades.

-

Definición de los inductores de costo a utilizar.

-

Identificación de los recursos.

-

Tareas en las actividades del servicio seleccionado.

Análisis de los procesos

-

Proceso de Comercialización y Comunicación.

-

Proceso de Gestión de Capital Humano.

-

Proceso de Gestión Económico-Financiero.

-

Procesos de Gestión Logístico.

-

Procesos de Animación y Recreación.

-

Proceso de Alojamiento.

-

Proceso de Alimentos y Bebidas.

A partir de estos procesos, y entendiendo que el costo ABC se sustenta en los procesos claves y actividades principales en la UEB El Yunque de Baracoa, se definen:

-

Procesos de Animación y Recreación.

-

Proceso de Alojamiento (ver anexo 2: Diagrama del proceso de la actividad de alojamiento).

-

Proceso de Alimentos y Bebidas.

Como se expresó anteriormente en el epígrafe 2.3, el autor realizará un análisis de los costos de la actividad de alojamiento de la UEB El Yunque de Baracoa.

-

Ama de llaves.

-

Recepción hotelera.

Análisis de las actividades

A fin de servir en la elaboración de del inventario de actividades se consultó el manual de normas y procedimientos del servicio de alojamiento, diseñado y aprobado por la OSDE Campismo Popular. Para determinar el tiempo que el personal invierte en las actividades claves del proceso fue mediante la técnica empírica de observación directa de los procesos por parte del autor.

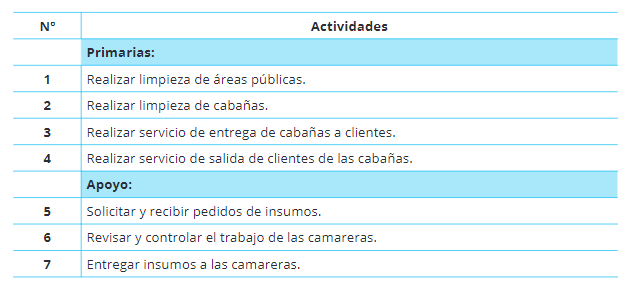

Actividades del subproceso de ama de llaves:

Inventario de actividades de ama de llaves

Fuente: elaboración propia a partir del manual de normas y procedimientos de la actividad de alojamiento emitida por la OSDE Campismo Popular.

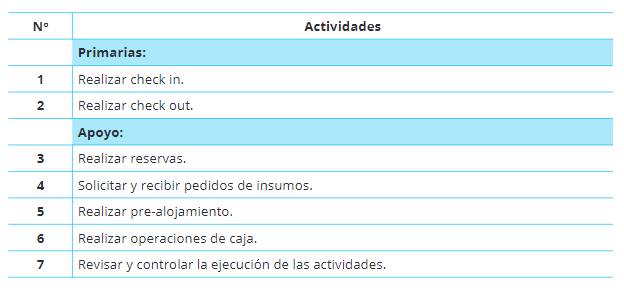

Actividades del subproceso de recepción hotelera:

Inventario de actividades de recepción hotelera

Fuente: elaboración propia a partir del manual de normas y procedimientos de la actividad de alojamiento emitida por la OSDE Campismo Popular.

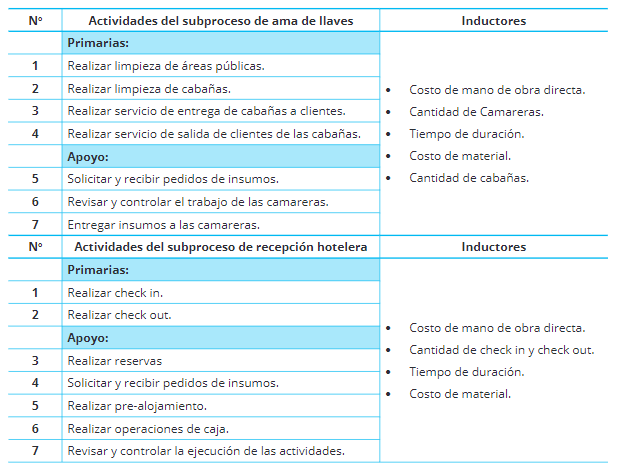

Una vez realizado el estudio de las actividades, se propone definir los inductores de costo.

Propuesta de posibles inductores de costos a utilizar, a partir de las características de las actividades del servicio de alojamiento

Inductores de costo por actividades del servicio de alojamiento

Fuente: elaboración propia.

Identificación de los recursos

Al identificar los recursos que son utilizados en el desarrollo de las actividades que intervienen para lograr el servicio de alojamiento, se utilizaron los datos de las cuentas de gastos, que reflejan el sistema contable de la UEB y que permitieron el análisis posterior de costos, para el segundo semestre del año 2019, período que se ha determinado costear.

-

Salarios.

-

Insumos de limpieza.

-

Medios de limpieza.

-

Modelos (Registro y Control de clientes, Reporte de las Camareras y Tarjeta de huésped).

-

Materiales de oficina.

-

Teléfono.

-

Energía.

Estos recursos se asignaron a las diferentes áreas que intervienen en la prestación del servicio analizado, las que se identifican a continuación:

-

Ama de llaves (camareras).

-

Recepción o Carpeta (recepcionista hotelero).

-

Subdirección de servicios técnicos, calidad y promoción (subdirector asistente).

Para el cálculo de los costos requeridos en las actividades se estableció el costo total de cada producto y se dividió para el número de unidades utilizadas; de esta forma, se determinó el costo por unidad de cada insumo y material necesario.

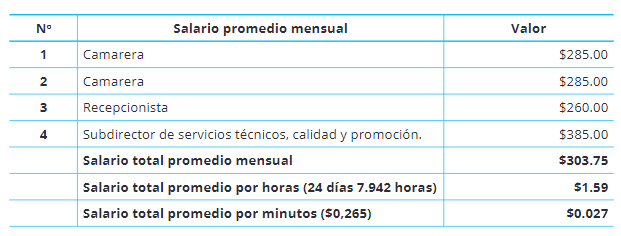

Salario del personal directo

El salario será calculado sobre la base de la ponderación del personal, que interviene directamente en el servicio de alojamiento. Para realizarlo se tomarán los datos del modelo SC-4-06 Registro de salarios y tiempo de servicios, debidamente actualizado con el salario devengado por el personal en el segundo semestre de 2019.

El promedio mensual del salario, al cierre del segundo semestre 2019, se dividió entre el número de horas establecidas, donde se establecen 190.6 horas mensuales entre los días laborables que corresponden a 24 días, dando como resultado 7.942 horas diarias, lo que permite obtener el salario del personal por hora.

Cálculo del salario promedio en horas.

Fuente: elaboración propia.

Cálculo del costo unitario de la actividad de alojamiento

A partir de la información anteriormente expuesta, se realizará el análisis del costo unitario de los subprocesos de ama de llaves y de recepción hotelera en la actividad de alojamiento de la UEB El Yunque de Baracoa.

Tareas de las actividades primarias del servicio de ama de llaves: Para un día de trabajo

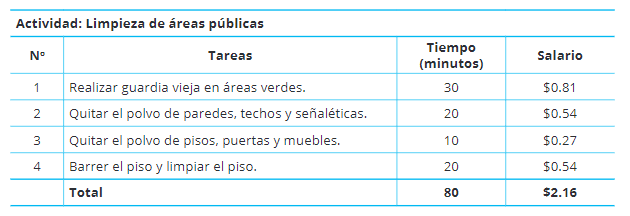

Cálculo del costo de la actividad de limpieza de áreas pública

Fuente: elaboración propia.

Cálculo del costo de la actividad de limpieza de cabañas

Fuente: elaboración propia.

Cálculo del costo de la actividad entrega de cabañas a clientes

Fuente: elaboración propia.

Cálculo del costo de la actividad salida de clientes

Fuente: elaboración propia.

Tareas de las actividades primarias del servicio de recepción

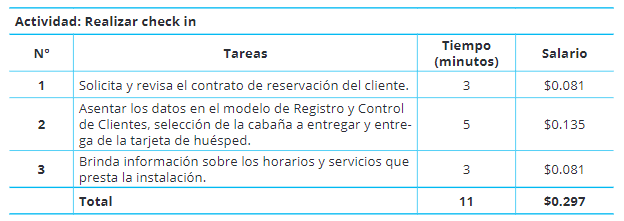

Cálculo del costo de la actividad check in

Fuente: elaboración propia.

Cálculo del costo de la actividad check out

Fuente: elaboración propia.

A partir de estos análisis realizados, se puede calcular el costo unitario para cada uno de los subprocesos que se desarrollan en la actividad de alojamiento de la UEB El Yunque de Baracoa.

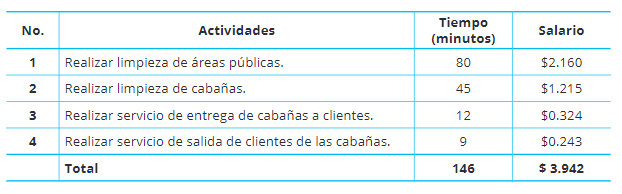

Costo unitario del subproceso de ama de llaves

Fuente: elaboración propia.

Costo unitario del subproceso de recepción

Fuente: elaboración propia.

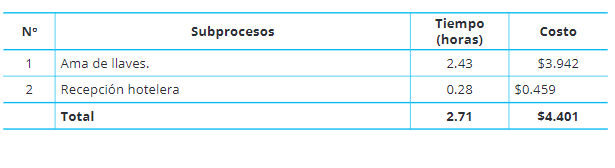

Costo unitario de la actividad de alojamiento

Fuente: Elaboración propia.

Como se puede observar con los cálculos realizados en las diferentes tablas, se logró determinar el costo unitario para los dos subprocesos que se corresponden al actividad de alojamiento, es decir, ama de llaves y recepción hotelera, siendo los costos unitarios respectivamente de $3.942 y $0.450, lo cual permite expresar que el costo unitario de ofrecer el servicio durante el segundo semestre del año 2019 fue de $4.401.

-

El método de costo basado en las actividades impacta de manera favorable en los procesos de análisis y evaluación de las actividades que se desarrollan en la empresa.

-

El cálculo del costo que actualmente emplea la UEB El Yunque de Baracoa limita la toma de decisiones, ya que la información que brinda es insuficiente pues no detalla el nivel de los diferentes procesos y subprocesos que se desarrollan, a partir de las actividades principales que se definen, demostrándose la importancia que tiene el análisis y cálculo del costo basado en las actividades para un mejor proceso de análisis y evaluación de los costos y gastos por actividades.

-

Los cálculos presentados, permitieron valorar el costo de la actividad de alojamiento, el cual asciende a $4.401 para un tiempo de 2.71 horas, divididos en dos subprocesos fundamentales como son: servicio de ama de llaves y la recepción hotelera.

-

En consecuencia, con los resultados obtenidos, el autor consideró necesario destacar las recomendaciones que se derivan de las conclusiones anteriormente descritas.

-

Organizar un sistema de capacitación para directivos, funcionarios y técnicos de la Empresa Campismo Popular Guantánamo y sus dependencias para la preparación y desarrollo de la cultura en materia de costos, además que posibilite la concientización de la necesidad de su utilización como herramienta de gestión para la toma de decisiones.

-

Continuar el proceso de análisis del costo basado en las actividades y garantizar su aplicación al resto de las actividades y las Unidades Empresariales de Base (UEB) de la Empresa Campismo Popular Guantánamo.

Evolución de la contabilidad de gestión

Fuente: elaboración a partir de la bibliografía consultada.

Figura 1.

Etapas de la evolución de los costos

Fuente: elaboración a partir de la bibliografía consultada.

Figura 2.

Fundamentos del sistema ABC

Fuente: elaboración propia.

Aportes del sistema ABC

Fuente: elaboración propia.

Inventario de actividades de ama de llaves

Fuente: elaboración propia a partir del manual de normas y procedimientos de la actividad de alojamiento emitida por la OSDE Campismo Popular.

Inventario de actividades de recepción hotelera

Fuente: elaboración propia a partir del manual de normas y procedimientos de la actividad de alojamiento emitida por la OSDE Campismo Popular.

Inductores de costo por actividades del servicio de alojamiento

Fuente: elaboración propia.

Cálculo del salario promedio en horas.

Fuente: elaboración propia.

Cálculo del costo de la actividad de limpieza de áreas pública

Fuente: elaboración propia.

Cálculo del costo de la actividad de limpieza de cabañas

Fuente: elaboración propia.

Cálculo del costo de la actividad entrega de cabañas a clientes

Fuente: elaboración propia.

Cálculo del costo de la actividad salida de clientes

Fuente: elaboración propia.

Cálculo del costo de la actividad check in

Fuente: elaboración propia.

Cálculo del costo de la actividad check out

Fuente: elaboración propia.

Costo unitario del subproceso de ama de llaves

Fuente: elaboración propia.

Costo unitario del subproceso de recepción

Fuente: elaboración propia.

Costo unitario de la actividad de alojamiento

Fuente: Elaboración propia.