Determinantes del ahorro privado en el Perú periodo: 1990-2024

Determinants of private savings in Peru period: 1990-2024

Revista Científica Profundidad Construyendo Futuro, vol. 24, núm. 24, pp. 182-191, 2026

Universidad Francisco de Paula Santander

Artículos de Investigación

Recepción: 01 septiembre 2025

Aprobación: 12 diciembre 2025

Publicación: 01 enero 2026

Resumen: El presente estudio analiza los determinantes del ahorro privado en el Perú durante el periodo 1990–2024, considerando factores macroeconómicos, financieros y demográficos. El objetivo principal es evaluar la relación de largo plazo entre el ahorro privado y variables como el producto bruto interno, el crédito al sector privado, la tasa de interés y la estructura poblacional. Para ello, se emplea el modelo de corrección de errores vectoriales (VECM), que permite identificar relaciones estables entre las series analizadas. En conjunto, los hallazgos confirman que el ahorro privado en el Perú responde a fundamentos económicos de largo plazo, en línea con la teoría y la evidencia empírica. Estos resultados aportan elementos relevantes para el diseño de políticas orientadas a promover el ahorro interno y fortalecer el crecimiento económico sostenible.

Palabras clave: Ahorro privado, crecimiento económico, sistema financiero, tasa de dependencia demográfica.

Abstract:

This study examines the determinants of private saving in Peru over the period 1990–2024, considering macroeconomic, financial, and demographic factors. The main objective is to evaluate the long-run relationship between private saving and key variables such as gross domestic product, private sector credit, interest rates, and population structure. To this end, a Vector Error Correction Model (VECM) is employed, allowing the identification of stable relationships among the analyzed time series.

Overall, the findings confirm that private saving in Peru is driven by long-term economic fundamentals, in line with both theoretical and empirical evidence. These results provide relevant insights for the design of policies aimed at promoting domestic saving and strengthening sustainable economic growth.

Keywords: private saving, economic growth, financial system, demographic dependency ratio..

1. Introducción

El ahorro privado constituye un componente fundamental para el crecimiento económico sostenido, en la medida en que permite financiar la inversión interna sin depender excesivamente del ahorro externo. En economías emergentes como el Perú, su importancia es aún mayor, dado que contribuye a la estabilidad macroeconómica y al desarrollo del sistema financiero. En este contexto, comprender los factores que determinan el comportamiento del ahorro privado resulta clave para el diseño de políticas económicas orientadas al crecimiento de largo plazo.

Durante el periodo 1990–2024, la economía peruana ha experimentado transformaciones significativas, caracterizadas por procesos de estabilización macroeconómica, apertura comercial, profundización financiera y cambios demográficos. Estos factores han incidido de manera directa e indirecta sobre la dinámica del ahorro privado, generando variaciones tanto en su nivel como en su composición. Sin embargo, a pesar de su relevancia, aún persisten vacíos en la evidencia empírica reciente que expliquen de manera integral sus determinantes en el largo plazo.

En este sentido, el presente estudio tiene como objetivo general analizar los determinantes del ahorro privado en el Perú durante el periodo 1990–2024, considerando variables macroeconómicas, financieras y demográficas. De manera específica, se busca evaluar la relación de largo plazo entre el ahorro privado y variables como el producto bruto interno, el crédito al sector privado, la tasa de interés y la estructura demográfica, así como analizar los mecanismos de ajuste hacia el equilibrio.

La importancia del estudio radica en que proporciona evidencia empírica sobre los factores que influyen en el ahorro privado en el Perú, lo cual permite comprender mejor su comportamiento y contribuye a la formulación de políticas orientadas a fortalecer la capacidad de ahorro interno. Asimismo, el análisis se enmarca en la literatura económica que destaca el rol del ingreso, el desarrollo financiero y los cambios demográficos como determinantes clave del ahorro en economías en desarrollo.

2. Marco Teórico

El análisis del ahorro privado ha evolucionado a lo largo del tiempo, incorporando distintos enfoques teóricos que explican su comportamiento desde diversas perspectivas.

En primer lugar, la teoría keynesiana plantea que el ahorro es una función creciente del ingreso, determinado de manera residual a partir de la propensión marginal a consumir. En este enfoque, el ahorro no responde a decisiones intertemporales complejas, sino que depende principalmente del nivel de ingreso corriente (Keynes, 1936).

Posteriormente, surgen enfoques que introducen una perspectiva dinámica del comportamiento del consumidor. La hipótesis del ingreso permanente Friedman (1957) sostiene que los individuos basan sus decisiones de consumo y ahorro en su ingreso esperado de largo plazo, mientras que la hipótesis del ciclo de vida de Modigliani y Brumberg (1954) y Modigliani (1966) plantean que los agentes buscan suavizar su consumo a lo largo de su vida, ahorrando en etapas de ingresos altos y desahorrando en etapas de retiro.

Más adelante, la literatura incorpora el concepto de ahorro precautorio, según el cual los individuos incrementan su ahorro como mecanismo de protección frente a la incertidumbre sobre ingresos futuros (Deaton, 1991). Este enfoque resalta la importancia de la volatilidad económica y la falta de seguros completos en la determinación del ahorro. En paralelo, la teoría del ahorro altruista de Barro (1974) introduce la idea de que los individuos no solo ahorran para sí mismos, sino también para transferir recursos a futuras generaciones, lo que vincula el ahorro con decisiones intergeneracionales.

En décadas recientes, han cobrado relevancia enfoques que amplían la explicación tradicional del ahorro. La teoría institucional del ahorro Schreiner y Sherraden (2007) destaca el rol de las instituciones financieras, las políticas públicas y el acceso al sistema financiero como factores determinantes. Asimismo, la economía conductual evidencia que sesgos cognitivos, limitaciones en la toma de decisiones y falta de educación financiera influyen significativamente en el comportamiento del ahorro.

Un buen nivel de ahorro es fundamental para el sostenimiento de la economía en el mediano plazo, porque permite financiar el crecimiento y el desarrollo, luego de implementado las reformas estructurales y de la estabilización económica y la reducción de la inflación, permitió financiar la inversión contribuyó a incrementar el ahorro privado ya que aporte al 85% del ahorro total (Barreda & Cuba, 2000).

A nivel de America Latina comparado con continentes de Asia y Norteamérica la propensión a ahorrar es mucho menor, en el caso del Perú solo se ahorra un quinto de los ingresos en comparación con algunos países de Asia que destinan hasta la un cuarto y un tercio de sus ingresos. Así misma la capacidad de las familias peruanas para adquirir activos financieros es aún escasa frente a otras realidades económicas (Salazar, 2009).

Vergara (2001) realizó un estudio sobre los determinantes del ahorro privado en Chile, encontró que existe una relación directa entre los niveles de ahorro y la inversión. En este contexto, resulta fundamental incrementar la tasa de ahorro nacional privado, ya que ello permitiría financiar mayores niveles de crecimiento económico. Para lograrlo, también se requiere impulsar mejoras en la productividad.

El crecimiento y desarrollo de un sistema financiero puede incentivar el aumento del consumo y a la vez generar una caída en los niveles de ahorro privado, lo que genera la iniciativa de la participación del estado mediante incentivos adecuados, con el fin de trasladar recursos para el apalancamiento de iniciativas y proyectos empresariales creando productos financieros, permitiendo a los agentes económicos optar por consumo futuro en vez de presente llevaría en el largo plazo al crecimiento de la tasa de ahorro agregada de la economía (Muñoz & Sánchez, 2009).

De acuerdo con Bianchi et al. (2020), existe consenso en que los sistemas financieros, así como la cultura financiera influye de forma directa sobre los niveles de ahorro de las personas y que para el caso peruano, donde independiente del nivel de formalidad de los agentes económicos, existe predisposición a generar ahorro sin tomar en cuenta que los ingresos sean permanentes o transitorios; las personas demandan dinero y ahorran por motivo precaución, en la mayoría de los estratos geográficos. En el caso de Perú, si comparamos la situación del ahorro desde el 2016 donde solo el 40% de la población mayor a 15 años ahorra en dinero y apenas el 8% lo hace en el sistema financiero. El ahorro de las personas adultas se habría casi duplicado entre 2015 y 2023, pasando de 28,7 a 55,8% (Banco Central de Reserva del Perú, 2024)

Existe consenso en que la mejor forma de financiar el crecimiento económico es la construcción de un sólido sistema de ahorro privado ya que la evidencia ha demostrado que ni la inversión ni crecimiento son de forma automática (Barreda & Cuba, 2000). Diversos estudios internacionales demuestran que los países con mayores y mejores ingresos son los que pueden ahorrar más, según el Banco Mundial que el ahorro llega a representar el 25% del PBI en entornos de crecimiento acelerado, el capital es crucial debido a que el ahorro guarda una estrecha relación con la inversión que se traduce en mayor productividad cuando hay una mayor movilidad de capitales sin restricciones una economía tiene una mayor capacidad de ahorro debido a un aumento del stock de capital.

3. Metodología

Diseño de la investigación

El estudio presenta un enfoque cuantitativo, de tipo aplicado y con un diseño no experimental de series de tiempo. Es de carácter explicativo, buscando identificar la relación de largo plazo entre el ahorro privado y sus determinantes macroeconómicos en el Perú durante el periodo 1990-2024. El análisis se basa en la teoría de cointegración y el Modelo de Corrección de Errores Vectorial (VECM).

Muestra y variables

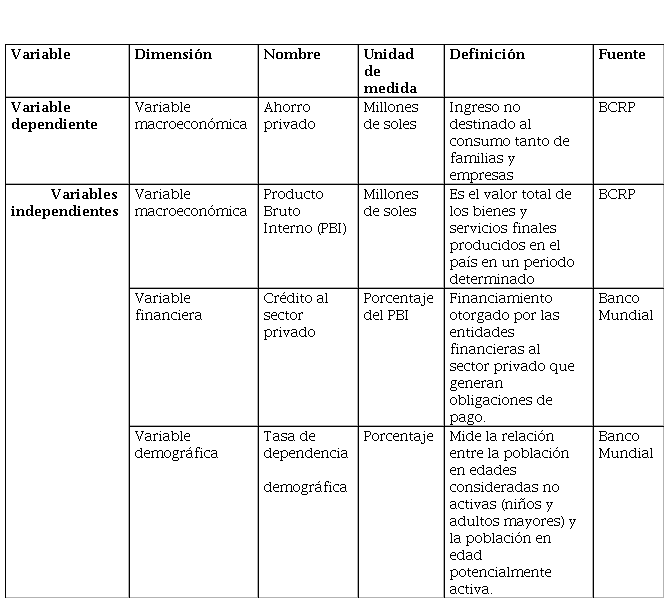

La muestra consiste en 35 observaciones anuales (1990-2024). Las variables, expresadas en términos reales (base 2007) han sido obtenidas del Banco Central de Reserva del Perú (BCRP) y el Banco Mundial. Ello se detalla en la siguiente tabla:

Técnicas y procedimiento

Las técnicas estadísticas y econométricas se desarrollaron en las siguientes etapas:

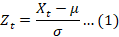

· Análisis descriptivo de las variables, con el objetivo de identificar su comportamiento estadístico y su variabilidad.

(1)

(1)donde  representa el valor observado de la variable,

representa el valor observado de la variable,  su media y

su media y  su desviación estándar.

su desviación estándar.

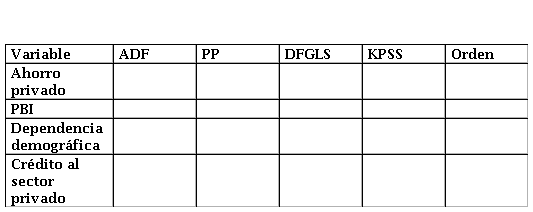

· Evaluación de estacionariedad, utilizando las pruebas de raíz unitaria ADF, PP, DFGLS y KPSS para determinar el orden de integración de las series.

· Determinación de cointegración, aplicando el test de Johansen a las variables integradas de orden uno  , con el fin de identificar la existencia de relaciones de equilibrio de largo plazo entre ellas (Johansen, 1988).

, con el fin de identificar la existencia de relaciones de equilibrio de largo plazo entre ellas (Johansen, 1988).

(2)

(2)Donde  es el vector de variables del modelo,

es el vector de variables del modelo,  el número de rezagos,

el número de rezagos,  contiene la información de cointegración y

contiene la información de cointegración y  es el término de error.

es el término de error.

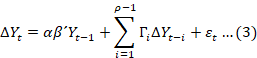

· Estimación del modelo de Corrección de Errores Vectorial (VECM), en caso de confirmarse la cointegración, permitiendo analizar simultáneamente la dinámica de corto plazo y el mecanismo de ajuste hacia el equilibrio de largo plazo. El modelo puede representarse como:

(3)

(3)donde  representa la relación de cointegración y

representa la relación de cointegración y  los coeficientes de ajuste.

los coeficientes de ajuste.

Tratamiento estadístico y limitaciones

El análisis econométrico se realizó mediante modelos multivariados de series de tiempo. Primero se estandarizaron las variables, luego se evaluó su estacionariedad mediante pruebas de raíz unitaria; posteriormente se aplicó el test de cointegración de Johansen y finalmente se estimó un modelo VECM. Por otro lado, entre las principales limitaciones del estudio se encuentra el tamaño relativamente reducido de la muestra, debido a la disponibilidad de datos anuales para el periodo analizado.

4. Resultados

Pruebas de estacionariedad

En primer lugar, se evaluó la estacionariedad de las variables mediante las pruebas ADF, PP, DF-GLS y KPSS. Los resultados muestran que las series no son estacionarias en niveles, pero se vuelven estacionarias al aplicar primera diferencia, por lo que se concluye que las variables son integradas de orden uno  .

.

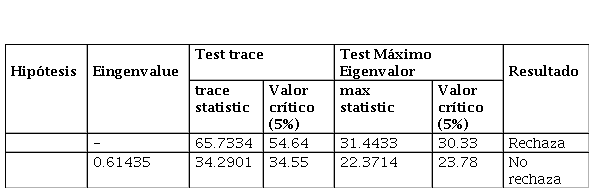

Test de cointegración de Johansen

Dado que las variables son  , se aplicó el test de cointegración de Johansen para evaluar la existencia de relaciones de equilibrio de largo plazo. Considerando dos rezagos (lags=2) y la inclusión de una tendencia determinística en la ecuación de cointegración (trend (trend)). Ambos criterios indican la presencia de una relación de cointegración (rank=1) entre las variables. T

, se aplicó el test de cointegración de Johansen para evaluar la existencia de relaciones de equilibrio de largo plazo. Considerando dos rezagos (lags=2) y la inclusión de una tendencia determinística en la ecuación de cointegración (trend (trend)). Ambos criterios indican la presencia de una relación de cointegración (rank=1) entre las variables. T

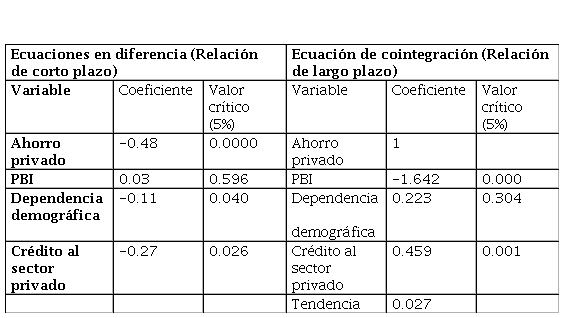

Modelo VECM

Confirmada la cointegración, se estimó un modelo VECM para analizar las relaciones de corto y largo plazo entre las variables.

La ecuación de cointegración balanceada:

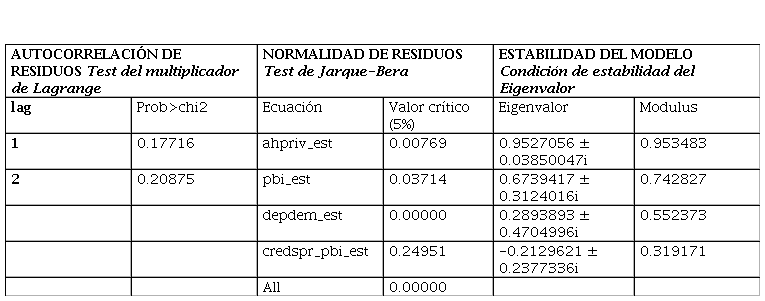

Diagnóstico del modelo

Para evaluar la robustez del modelo se realizaron pruebas de diagnóstico sobre los residuos del modelo VAR equivalente. Los resultados indican ausencia de autocorrelación serial, lo que sugiere una adecuada especificación dinámica del modelo. Si bien la prueba de normalidad de los residuos no se cumple plenamente, esta situación es frecuente en datos macroeconómicos y no invalida la estimación. Finalmente, el análisis de estabilidad muestra que todos los valores propios se encuentran dentro del círculo unitario, lo que confirma la estabilidad del sistema.

5. Discusiones

Los resultados obtenidos evidencian la existencia de una relación de largo plazo entre el ahorro privado y las variables macroeconómicas consideradas, lo cual sugiere que el comportamiento del ahorro en el Perú responde a fundamentos económicos estructurales.

En primer lugar, se encuentra que el producto bruto interno presenta un efecto positivo y significativo sobre el ahorro privado, lo que indica que el crecimiento económico impulsa la capacidad de ahorro de los agentes. Este resultado es consistente con la evidencia empírica reciente, como el estudio de Vargas y Calderón (2022), quienes concluyen que el ingreso per cápita constituye uno de los principales determinantes del ahorro privado en el Perú.

En segundo lugar, el crédito al sector privado muestra una relación relevante con el ahorro, lo que refleja la importancia del desarrollo financiero en la economía. Este hallazgo coincide con lo señalado por Loayza et al. (2000), quienes identifican al sistema financiero como un canal clave en la determinación del ahorro, al facilitar tanto la acumulación como la intermediación de recursos.

Asimismo, los resultados indican que la tasa de interés influye positivamente en el ahorro privado, lo cual sugiere que mayores rendimientos incentivan la postergación del consumo. Este comportamiento es coherente con la evidencia encontrada por Vergara (2001) quien demuestra que el ahorro responde positivamente a incrementos en la tasa de interés en economías latinoamericanas.

Por otro lado, las variables demográficas presentan un efecto significativo, particularmente la tasa de dependencia, cuya relación inversa con el ahorro refleja que una mayor proporción de población dependiente reduce la capacidad de ahorro de los hogares. Este resultado se alinea con estudios recientes sobre transición demográfica, como el de (Limas, 2021), que destaca el impacto positivo del bono demográfico sobre el ahorro en el Perú.

En conjunto, los resultados confirman que el ahorro privado en el Perú está determinado por factores macroeconómicos, financieros y demográficos, en concordancia con la literatura teórica y empírica. Esta consistencia refuerza la validez de los hallazgos y evidencia que el comportamiento del ahorro responde a patrones observados en otras economías de la región.

6. Conclusiones

El análisis desarrollado para el periodo 1990–2024 permite concluir que el ahorro privado en el Perú está determinado por un conjunto de factores macroeconómicos, financieros y demográficos que actúan de manera conjunta en el largo plazo. En particular, el crecimiento económico se consolida como un determinante fundamental, en la medida en que incrementa la capacidad de generación de ingresos y, por ende, la posibilidad de ahorro de los agentes económicos.

Asimismo, el desarrollo del sistema financiero desempeña un rol relevante, evidenciado a través de la influencia del crédito al sector privado, lo que sugiere que una mayor profundización financiera contribuye a fortalecer los mecanismos de acumulación de ahorro. De igual forma, la tasa de interés muestra una incidencia positiva, reflejando que los incentivos al rendimiento del ahorro pueden modificar las decisiones intertemporales de consumo.

Por otro lado, los factores demográficos también resultan significativos, particularmente la tasa de dependencia, cuya relación inversa con el ahorro confirma la importancia de la estructura poblacional en la dinámica del ahorro agregado. Este resultado resalta el papel del bono demográfico como una oportunidad para incrementar los niveles de ahorro en economías en desarrollo.

En conjunto, los hallazgos evidencian que el comportamiento del ahorro privado en el Perú responde a fundamentos económicos consistentes con la teoría y la evidencia empírica, lo que refuerza la validez del modelo planteado. En este sentido, los resultados obtenidos aportan evidencia útil para el diseño de políticas económicas orientadas a promover el ahorro interno, destacando la necesidad de fortalecer el crecimiento sostenido, la inclusión financiera y el aprovechamiento de las condiciones demográficas favorables.

7. Agradecimientos

«Los autores no recibieron financiación para el desarrollo de esta investigación».

8. Conflicto de interés

«Los autores declaran que no existe ningún conflicto de intereses».

9. Contribución de los autores:

Conceptualización: Dr. Dante Villalta Romero, Bach Econ Diego Díaz Panta

Curación de datos: Diego Díaz Panta

Análisis formal: Dante Villalta y Diego Diaz

Investigación: Dante Villalta y Diego Diaz

Metodología: Diego Diaz

Gestión del proyecto: Dante Villalta y Diego Diaz

Recursos: Dante Villalta y Diego Diaz

Software: Dante Villalta y Diego Diaz

Supervisión: Dante Villalta

Validación: Dante Villalta y Diego Diaz

Presentación: Dante Villalta y Diego Diaz

Redacción del borrador original: Dante Villalta y Diego Diaz

Redacción, corrección y edición: Dante Villalta y Diego Diaz

10. Referencias

Banco Central de Reserva del Perú. (2024). Reporte de Inclusión financiera e inflación. Lima (Perú).

Barreda, J., & Cuba, E. (2000). Los determinantes del ahorro privado en el Perú y el papel de la política económica. Revista de ciencias sociales.

Barro, R. (1974). Are government bonds net wealth? Journal of Political Economy. doi:https://doi.org/10.1086/260266

Bianchi, A., Leiba, R., & Valenzuela, N. (2020). Determinantes del Ahorro Voluntario en el Perú: Evidencia de una Encuesta de Demanda. Obtenido de https://www.sbs.gob.pe/Portals/4/jer/PUB-ESTUDIOS-INVESTIGACIONES/DT%20Determinantes%20del%20Ahorro%20Voluntario%20en%20el%20Per%C3%BA.pdf

Brumberg, A., & Modigliani, F. (1954). Utility Analysis and the Consumption Function: An Interpretation of Cross-section. New Brunswick (Canadá): Rutgers University Press.

Deaton, A. (1991). Saving and liquidity constraints. Econometrica. doi:https://doi.org/10.2307/2938366

Friedman, M. (1957). A Theory of the Consumption Function. National Bureau of Economic Research.

Johansen, S. (1988). Statistical analysis of cointegration vectors. Journa of Economic Dynamics and Control.

Keynes, J. (1936). The general theory of employment, interest and money. Macmillan.

Limas, J. (2021). Bono demográfico y ahorro en el Perú: evidencia empírica reciente. Revista de Economía y Sociedad.

Loayza, N., Schmidt-Hebbel, K., & Servén, L. (2000). What drives private saving across the world? Review of Economics and Statistics.

Modigliani, F. (1966). he life cycle hypothesis of saving, the demand for wealth and the supply of capital. Social Research.

Muñoz, M., & Sánchez, M. (2009). Determinantes del Ahorro en México 1990-2004. Denarius.

Salazar, N. (2009). Los determinantes del ahorro bancario en el Perú: 1999-2008.

Schreiner, M., & Sherraden, M. (2007). Can the poor save?: Saving and asset building in Individual Development Accounts. New Jersey: Transaction Publishers.

Vargas, L., & Calderón, M. (2022). Determinantes del ahorro privado en el Perú: un análisis empírico reciente. Revista Peruana de Economía Aplicada.

Vergara, R. (2001). Determinantes del ahorro privado en Chile. Banca Central, análisis y políticas económicas.