Introducción

En las últimas dos décadas, la relación entre la vivienda y la producción del espacio construido ha atraído la atención de investigadores en los ámbitos económico, sociológico y territorial, especialmente debido a su centralidad en procesos globales, como la crisis hipotecaria de 2008 y transiciones en las que la vivienda se ha convertido en una mercancía o en un activo financiero. Sin embargo, desde la década de 1970, diversos estudios, como los de Lefevre (1974), Topalov (1979) y Harvey (1982), así como trabajos relevantes en Latinoamérica de Jaramillo (1977), Pradilla (1987) y Schteingart (1989), han puesto de manifiesto la complejidad de los mercados inmobiliarios y su intrincada interrelación con factores económicos, sociales, políticos y territoriales. A pesar de ello, son escasas las investigaciones que realizan una revisión sistemática de la trayectoria de la Zona Metropolitana de la Ciudad de México (ZMCM), al vincular trabajos desarrollados en periodos en los que el Estado fue el principal protagonista, posteriormente en contextos neoliberales, así como la reflexión y discusión sobre un posible modelo de financiarización. Esta falta de atención en sistematizar el análisis de la literatura producida en el contexto local ha limitado la identificación de modelos de articulación entre actores e instituciones que influyen en las tendencias actuales del mercado de vivienda, lo que, a su vez, ofrece una oportunidad para profundizar en el estudio de la ZMCM y sus dinámicas específicas.

En este contexto, se formula la siguiente pregunta de investigación: ¿Cuáles son las dinámicas históricas y actuales que han configurado la producción de vivienda en la ZMCM, y cómo se relacionan estos procesos con las políticas públicas, el financiamiento y la producción inmobiliaria? Esta interrogante busca profundizar en la interrelación de factores como la evolución de las políticas habitacionales, el crecimiento demográfico y habitacional de la ZMCM, y las repercusiones de fenómenos locales y globales, como la mercantilización y financiarización, en el sector de la vivienda. La investigación se lleva a cabo mediante un análisis sistemático de la literatura especializada y un muestreo de proyectos de vivienda producidos entre 2000 y 2022. Se busca establecer una matriz de relaciones que permita comprender las influencias históricas y contemporáneas que configuran el panorama inmobiliario actual de la ZMCM.

El objetivo central de este trabajo es proporcionar un análisis de las relaciones entre el desarrollo de la vivienda y las dinámicas territoriales en la ZMCM, a partir de diferentes enfoques teóricos y metodológicos. Se busca, por un lado, identificar las fases y estrategias en la producción de vivienda que han predominado, y por otro, examinar cómo los procesos de mercantilización y financiarización han transformado el sentido económico y social de la vivienda. Con ello, se pretende contribuir a la discusión académica sobre la producción del espacio urbano, ofreciendo herramientas conceptuales y analíticas que reflejen las dinámicas que rigen el sector habitacional en la ZMCM.

El trabajo se organiza en cuatro secciones. La primera aborda el problema y el estado del arte relacionado con la temática. La segunda sección presenta la metodología propuesta. La tercera se centra en los modelos de producción de vivienda en la ZMCM, mientras que la cuarta incluye la discusión y las conclusiones.

La producción del espacio

construido y la vivienda

La producción del espacio construido y la vivienda son temáticas que han generado un especial interés en las investigaciones de corte urbano, económico y territorial desde la década de los setenta hasta la actualidad. Sin embargo, la complejidad del proceso y las distintas condiciones y expresiones de los mercados inmobiliarios parecen rebasar los marcos de referencia, pues son pocos los trabajos que centran su atención en relaciones histórico-territoriales en la ZMCM que permiten identificar modelos de articulación entre actores e instituciones y, por ende, que ofrezcan elementos explicativos de las tendencias actuales de los distintos mercados de vivienda.

Ciertamente, existen trabajos clásicos que brindan elementos clave respecto de la relevancia del mercado inmobiliario y el espacio construido. Trabajos más recientes, asimismo, han identificado tendencias que permiten vislumbrar distintos procesos de producción inmobiliaria y de vivienda a la luz de actores clave, de expresiones territoriales, de temporalidades y de las lógicas que las articulan.

Entre los autores clásicos destacan Lefevre (1974), quien plantea la conformación de un circuito secundario de acumulación de los sectores de la construcción e inmobiliario, que adquieren protagonismo a partir de la caída en la tasa de ganancia del circuito primario industrial. Por su parte, Topalov (1979) describe la urbanización como un proceso intrínseco al capitalismo, donde el espacio se transforma en un producto de inversión y especulación. Asimismo, Harvey (1982) plantea que el entorno construido se convierte en una esfera que permite la canalización de recursos que soluciona temporalmente las crisis del capital a partir de lo que denomina spatial fix, refiriéndose aquí a la solución de la crisis a partir de la fijación de los capitales en el entorno construido.

En definitiva, estos autores han ejercido una influencia significativa en los estudios urbano-territoriales al identificar elementos de transformación en el sistema capitalista que facilitan la reproducción de capitales a partir del entorno construido y lo inmobiliario. Esta dinámica convierte la producción material del espacio en un componente central del capitalismo. A pesar de que sus trabajos se desarrollaron en el contexto de la crisis del fordismo, su relevancia se mantiene en la actualidad, especialmente a raíz de la crisis inmobiliaria de 2008. Esto evidencia cómo las crisis económicas y los ciclos del capital están directamente relacionados con la producción del entorno construido.

Desde Latinoamérica, obras clásicas como la de Jaramillo (1977) abordan la teoría de la renta desde la perspectiva del suelo urbano, identificando las características que influyen en la producción de vivienda a partir de la renta de este suelo. Por su parte, Pradilla (1987) examina la relación entre el Estado y el capital en la producción de vivienda, argumentando que las políticas estatales a menudo responden a intereses capitalistas. Finalmente, Schteingart (1989) compila una serie de trabajos realizados desde 1979, en los cuales analiza cómo el espacio urbano es producido por diferentes actores en México y en la Zona Metropolitana de la Ciudad de México (ZMCM).

Entre los trabajos más recientes que buscan identificar tendencias históricas entre la producción de vivienda y los arreglos territoriales, destacan los desarrollados por Aalbers (2015), que plantea la conformación de un complejo inmobiliario-financiero (REF-COM);2 y los de Theurillat, Rérat y Crevoisier (2015), que desde el enfoque territorial-institucional construyen un marco de referencia sobre las etapas de los mercados inmobiliarios.

El primer enfoque (Aalbers, 2015) aborda el desarrollo de la producción de vivienda al analizar la interdependencia entre los mercados nacionales de vivienda y la crisis financiera global. Allí Aalbers habla del surgimiento de un periodo de políticas modernistas, que se desarrolló bajo premisas keynesianas de protección social desde el Estado, con un modo de regulación fordista, seguido de un periodo de flexibilización neoliberal o posfordista de liberalización-privatización de los sistemas de vivienda. Finalmente, señala que todo lo anterior desemboca en un periodo que llama “el periodo neoliberal tardío de régimen inmobiliario-financiero”.

Más tarde, Aalbers (2017) destaca, por un lado, la importancia de la vivienda dentro del régimen de acumulación financiarizado, no solo como un objeto más del capitalismo, sino como el centro mismo de la acumulación. Considera que aun cuando la mayor parte de los países tuvieron una etapa moderna diferente en términos de temporalidad y desarrollo, las etapas neoliberal y neoliberal tardía parecen haber estado sincronizadas en gran parte del mundo a partir de mecanismos de la economía globalizada y por procesos de financiarización del sector habitacional.

Si bien la financiarización es un debate abierto, del cual no hay una definición única, las posiciones de autores como Krippner (2005), Epstein (2005) y el propio Aalbers (2021) coinciden en términos de la creciente participación de intereses financieros en la economía. Ésta puede considerarse una noción muy general, así como la interdependencia entre vivienda y financiamiento; no obstante, Aalbers (2021) considera que el proceso de financiarización de la vivienda implica que el sector dependa única o totalmente de las finanzas, sino que refiere a “la creciente dominación de los actores, mercados, prácticas, mediciones y narrativas financieras, en varias escalas, que resultan en la transformación estructural de las economías, las empresas y los hogares” (p. 14).

El segundo enfoque, desarrollado por Theurillat et al., (2015), propone tres formas o fases ideales de los mercados inmobiliarios a partir del análisis de los mecanismos de financiamiento, formas de producción, actores involucrados y sus contextos territoriales e institucionales. La primera etapa es la autoprovisión, en que los productores son los mismos usuarios, lo que se diferencia de la autoproducción en términos de considerar al productor como un actor que financia y no necesariamente como quien directamente construye. Los autores consideran que esta etapa se da predominantemente en contextos rurales y periurbanos. La segunda etapa la denominan el mercado inmobiliario urbano, la cual está basada en el valor de cambio de los inmuebles. Y añaden que en esta aparecen actores como desarrolladores y comercializadores que basan su rol en la producción y circulación de bienes inmuebles; la expresión territorial de esta etapa se da en contextos locales y regionales. La tercera etapa la llaman de capitalismo, y la dividen en dos subetapas, la primera llamada real y la segunda financiarizada. En la subetapa del mercado inmobiliario “real”, las ciudades atraen capitales de instituciones financieras que buscan ingresos provenientes de rentas a largo plazo y valores especulativos de venta, en términos generales, en los bienes inmuebles está basada y fijada la inversión de instituciones que busca un retorno en mediano y largo plazo. Territorialmente se expresa en grandes ciudades y propiedades en las que invierten fondos de inversión de capitales, locales e internacionales. Y la subetapa del capitalismo inmobiliario-financiero (“financiarizada”) presenta una mayor interrelación entre desarrolladores y empresas del sector financiero para el desarrollo de proyectos de gran escala que no dependen de la comercialización o renta, sino de lógicas financieras como compra-venta de acciones. Estos procesos convierten los bienes raíces en activos financieros que pueden ser comercializados y generar capitales ficticios por mecanismos puramente financieros.

Cabe añadir que ambos enfoques coinciden en la necesidad de generar nuevos abordajes teóricos y metodológicos que permitan un entendimiento del contexto que guardan los mercados inmobiliarios-financieros, derivado de la complejidad del proceso y de la opacidad de estos. Asimismo, convergen en identificar una mayor participación del sector financiero en la vivienda, así como en la aparición de procesos de producción del espacio construido que son dominados por las finanzas. A pesar de que estos estudios han evaluado la problemática en lugares como Londres y Nueva York (Fernández et al., 2016; Fields, 2015), Francia (Wijburg, 2018), los Países Bajos (van Loon y Aalbers, 2017), Brasil (Rolnik, 2017), y en algunos casos, en la Ciudad de México (Delgadillo, 2021), aún no existe un análisis exhaustivo que sistematice el caso metropolitano de la ZMCM y que enriquezca el debate sobre la producción de vivienda, sus modelos y mecanismos de financiarización.

Metodología

Este trabajo contribuye a la revisión sistemática de la literatura especializada sobre la trayectoria de la ZMCM y las diversas líneas de investigación relacionadas con el tema de la vivienda. La revisión de estos estudios tiene como objetivo identificar las tendencias que caracterizan los distintos modelos de producción, articulando fases y temporalidades a partir de la acción pública, inmobiliaria y financiera.

Además, se realizó un levantamiento de una muestra ampliada mediante el cruce de diversas fuentes de información, tanto públicas como privadas. Este enfoque proporciona mediciones más precisas sobre los procesos más recientes de producción de vivienda, lo que enriquece la discusión sobre la financiarización de la vivienda en México.

La estimación de proyectos y viviendas producidas por los desarrolladores se construyó a partir de la superposición geográfica de tres bases de datos, revisadas en relación con los principales desarrolladores identificados en sus sitios web:

Catastro digital de la Ciudad de México (Gobierno de la Ciudad de México, 2023): Contiene cuentas catastrales por predio y el último año de construcción o remodelación. Esta base registra el 100% de los predios con cambios de construcción en la CDMX.

Capa de conjuntos urbanos autorizados (1999-2022) (SEDUI, 2023): Generada a partir de tablas de conjuntos autorizados y la base cartográfica de conjuntos habitacionales publicada por la Secretaría de Desarrollo Urbano e Infraestructura del Estado de México (SEDUI), representando el 100% de los conjuntos urbanos autorizados en el Estado de México.

Base de vivienda nueva terminada (Softec, 2022): Registra la oferta de vivienda desarrollada entre 2001 y 2022, georreferenciada y homologada con las bases anteriores. Se utilizó esta base de datos para identificar proyectos y productos comercializados, contrastándolos con la información pública de las bases previas.

A través de estas fuentes, se vincularon los datos para identificar predios con más de una cuenta catastral, así como aquellos con construcciones o remodelaciones entre 2000 y 2021. Además, se asoció el número de viviendas y los promotores a los polígonos de localización de los conjuntos autorizados para generar una estimación del número de proyectos, viviendas, desarrollador y mecanismo de financiamiento.

Antecedentes

de la producción habitacional en la ZMCM

Según COPEVI (1977), Perló (1979) y Sánchez (2005), el periodo posrevolucionario estableció las bases del modelo de producción de vivienda en México, dando lugar a cuatro grandes formas o sistemas de vivienda. El primero es la producción privada de vivienda; el segundo, el sistema de vivienda arrendada; el tercero, el sistema de vivienda estatal; y el cuarto, los asentamientos conocidos como “colonias proletarias”. Además, durante este periodo se consolidó el uso de la vivienda como un mecanismo de control estatal sobre las clases dominadas, que se transformaron en una especie de clientes afines al régimen político vigente.

Durante este periodo, la mayor parte de la población resolvió su requerimiento de vivienda a partir del arrendamiento. De acuerdo con el Censo General de Población de 1950, el balance de vivienda arrendada era de 74%. En este sentido, Sánchez (2005, p. 175) considera que la demanda de vivienda fue mayor a la oferta, lo cual fue resultado de un fuerte aumento de la población que llevó al encarecimiento de los alquileres.

La vivienda en renta se modificó sustancialmente a partir de los decretos de congelación de rentas publicados en el Diario Oficial de la Federación del 24 de julio de 1942 (DOF, 1942), con los que se prohibía el aumento de las rentas de casa habitación, locales destinados al comercio e industria alimentaria. Estos decretos se dieron en el marco de la Segunda Guerra Mundial y se consideraba que estarían vigentes mientras se estuviera en estado de guerra, pero en muchos casos se mantuvieron vigentes hasta la década de los noventa. Esta medida benefició a población de sectores populares, no obstante, aplicaba solamente a propiedades privadas usadas que paulatinamente caerían en el deterioro por un nulo mantenimiento. Para Carmona (1958), todo ello llevó a una mayor atención de la inversión a sectores de vivienda nueva y de mayor nivel de alquiler. Esta medida abonaría indirectamente al modelo de vivienda propia, así como a la producción de vivienda nueva.

Otro de los elementos centrales en el periodo posrevolucionario fue la cimentación del sistema de vivienda estatal, mismo que tuvo como uno de sus principales antecedentes la creación de la Dirección General de Pensiones Civiles en 1926 (DGPC), que sería la única dependencia gubernamental encargada de financiar vivienda hasta 1947. Está dirección se convertiría, en 1960, en el Instituto de Seguridad Social al Servicio de los Trabajadores del Estado (ISSSTE), enfocada en atender al sector de burócratas.

A partir de 1940 se dio un crecimiento demográfico de la Ciudad de México que llevaría a duplicar su tamaño. De acuerdo con los Censos Generales de Población de 1940 y 1950, la población del Distrito Federal pasó de 1,757,530 a 3,050,442 habitantes durante estos años. Este crecimiento se daría, primero, en la actual Ciudad de México y posteriormente en los municipios conurbados del Estado de México. De acuerdo con Schteingart (1989, p. 127), la expansión urbana se daría a través de fraccionamientos y colonias populares. Los primeros, aprobados antes de su realización, mientras las segundas estarían conformadas vía ocupaciones irregulares de terrenos para su posterior regularización. Los fraccionamientos refieren principalmente a urbanizaciones destinadas a la producción de vivienda para las clases medias y altas, promovidas por constructores privados. Las clases populares de inmigrantes, que representarían la mayoría de la población, resolverían su requerimiento habitacional a través de los asentamientos populares, referidos en 1952 por el Banco Nacional Hipotecario Urbano y de Obras Públicas (BNHUOP) (Citado por Sánchez, 2005) como tugurios, jacales, vecindades, ciudades perdidas y colonias proletarias; que representarían el 53.2% de las tipologías de vivienda en las que habitaba la población en la ciudad.

Periodo

sustitutivo de importaciones del Estado benefactor priista

El llamado periodo sustitutivo de importaciones del Estado benefactor priista se dio tras una mayor participación del Estado, por un lado, en la promoción pública directa y, por el otro lado, en el proceso de regularización selectiva de ocupaciones populares. En ambos casos, el Estado ocuparía un rol central en la promoción de vivienda, empleándola como un elemento central de control social. A partir de ello, se dio un fuerte crecimiento habitacional, primero por la producción popular y después por un sector privado que atendía a clases medias y altas, junto con la participación estatal en la promoción directa del sector.

Así, la producción de vivienda para la mayoría de la población se dio a partir de ocupaciones irregulares de suelo, que, de acuerdo con Duhau (1991), atendían a clases populares que accedían al suelo a partir de la compra a promotores ilegales o a partir de la ocupación sin haber pagado por los terrenos. Ello marcaría la diferencia al afrontar un proceso de regulación en el que, quienes adquirieron el suelo a partir de alguna operación mercantil, considerarían una legitimidad en el proceso, mientras que, quien ocupó el suelo sin un pago, se encontrarían en condiciones de mayor fragilidad ante procesos de regularización.

Duhau (1991, p. 146) considera que, entre 1950 y 1970, la participación de las tierras ejidales y comunales jugaron un papel muy importante, ya que las colonias proletarias eran regularizadas en función del reconocimiento de una asociación de colonos que “debían estar afiliadas al PRI”. Entre 1953 y 1966, el Gobierno del Distrito Federal adoptó una política restrictiva respecto a la formación de nuevas colonias populares; condición que se combinó con una posición altamente permisiva de las autoridades del Estado de México, que se reflejaría en la lotificación irregular del ex Lago de Texcoco, en el Municipio de Ecatepec y la zona de Ciudad Nezahualcóyotl. El segundo elemento por destacar, de este mismo periodo sustitutivo de importaciones, refiere a la consolidación del sistema de vivienda estatal, el cual cobraría especial relevancia a partir de la década de 1970. En 1963 se daría un impulso importante a la promoción estatal de vivienda, con la creación del primer Programa Financiero de la Vivienda (PFV) y la creación del Fondo de Operaciones y Desarrollo Bancario a la Vivienda (FOVI). Ambos, financiados principalmente por recursos de fondos privados y prestamos de organismos internacionales (García, 2016). Además, entre las acciones más representativas de este periodo, se encuentra la construcción del conjunto habitacional Nonoalco Tlatelolco, desarrollado entre 1959 y 1964 por el Banco Nacional Hipotecario y el ISSSTE, que estaba compuesto por 12 mil departamentos, asignados a trabajadores del Estado, cuya asignación fue dada, primero, bajo un esquema de rentas y, posteriormente, como propiedad privada.

Asimismo, durante este periodo, se consolidaron y se crearon instituciones dedicadas a atender a diversos sectores, así como procesos de la producción y el financiamiento de la vivienda. Entre ellas destacan el Banco Nacional de Obras y Servicios Públicos (BNOSPSA, posteriormente BANOBRAS), el Fondo de Operación y Descuento Bancario a la Vivienda (FOVI) (como la institución operadora del PFV), la Dirección General de la Habitación Popular del Departamento del Distrito Federal (DGHP-DDF) (organismo del Distrito Federal con la función de elaborar, ejecutar o promover programas de habitación y vivienda popular) y el Instituto Nacional para el Desarrollo de la Comunidad y de la Vivienda (INDECO) que, además de promover y construir vivienda de interés social, tenía entre sus funciones la regeneración de zonas de tugurios y vivienda insalubre así como la atención de grupos en el medio rural (Garza y Schteingart, 1978; COPEVI, 1977).

No obstante, el impulso más importante se daría a partir de la década de 1970 con la creación del Fondo Nacional de la Vivienda, creado en 1972, dedicado a captar un ahorro obligatorio del 5% del salario de los trabajadores. Este proceso llevaría a la creación del Fondo de Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE), del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT), que captaba los recursos de trabajadores privados y el Fondo de Vivienda Militar (FOVIMI, posteriormente Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas-ISSFAM) (Schteingart, 1991). Con todo ello, se generaron fondos provenientes de los ahorros de los trabajadores asalariados, que se trasladarían a la producción y la adquisición de vivienda, vía créditos hipotecarios con tasas de interés de 4% anual, para el INFONAVIT, y 6% para el FOVISSSTE. Comparado contra otras formas de crédito, otorgadas por distintos programas estatales y privados hasta ese momento, se contaría con una tasa preferencial. En ese sentido, Schteingart (1989, pp. 139-140) menciona que las condiciones crediticias del mercado financiero mexicano hacían difícil el acceso al crédito hipotecario, presentando tasas anuales de interés de 10% al 12%.

De acuerdo con los trabajos de COPEVI (1977), Garza y Schteingart (1978) y Schteingart (1991), de 1950 a 1976, el BNOSPSA promovió alrededor de sesenta mil viviendas, de las cuales poco más de 85% fueron en la ZMCM, particularmente, en los conjuntos urbanos Nonoalco Tlatelolco, Acueducto de Guadalupe, Juan de Dios Bátiz, Jardín Balbuena, Popocatépetl, Romero de Terreros y Villa Coapa. Por su parte, el PFV y el FOVI, desde 1963 a 1976, financiaron alrededor de 170 mil viviendas, de las cuales poco más del 61% fueron en la ZMCM, en las colonias del Parque, Unidad Modelo, Periodista, Sinatel, Zacatenco, Romero de Terreros, Villa Olímpica y Valle de Aragón, entre otras.

Respecto a la DGHP-DDF, se produjeron, de 1947 a 1976, 47,884 viviendas,3 en las denominadas unidades habitacionales y conjuntos urbanos populares con viviendas progresivas unifamiliares. La acción de esta institución se dio dentro de la actual Ciudad de México, en los conjuntos Vicente Guerrero, Ejercito de Oriente, Ejército Constitucionalista, presidente Madero, Santa Cruz Meyehualco, Barrio Santiago, Ermita Zaragoza, Los Picos Iztacalco, San Francisco Culhuacán, Las Trancas y Candelaria de los Patos, entre otras.

En cuanto al INDECO, su acción estuvo en estrecho vínculo con el FOVI, promoviendo, de 1947 a 1976, 28,116 viviendas que, aun cuando buscaba atender la vivienda rural, poco más del 60% se aplicó en la ZMCM, principalmente, en la zona de Ciudad Nezahualcóyotl.

De cualquier manera, a partir de la creación de los fondos solidarios, se dio un crecimiento importante al promover poco más de 70 mil viviendas (INFONAVIT: 51 mil unidades; FOVISSSTE: 19 mil unidades) entre 1972 y 1980 (Schteingart, 1989, p. 313). De acuerdo con Schteingart (1991, p. 232), todo ello fue dirigido principalmente a asalariados de entre 1 y 2 salarios mínimos, con una proporción del 75% de los créditos otorgados en el INFONAVIT y de 60% del FOVISSSTE. De acuerdo con García (2016), entre los resultados positivos del INFONAVIT se halla la construcción de conjuntos urbanos dotados con equipamiento y servicios necesarios, en ubicaciones buenas, respecto a las redes urbanas de comunicación y servicios, entre las que destacan las unidades habitacionales INFONAVIT Iztacalco, Culhuacán y El Rosario.

Periodo

neoliberal del Estado promotor del mercado inmobiliario

La transición del modelo sustitutivo de importaciones al neoliberalismo se prolongó durante un extenso periodo, motivada por la gradual privatización de empresas públicas y las reformas a la estructura de organismos estatales encargados de la promoción de vivienda —FOVISSSTE, INFONAVIT, DGHP, INDECO y FOVI—. Estas reformas transformaron los fondos nacionales de vivienda en instituciones centradas en el financiamiento hipotecario (Valenzuela, 2021, p. 55). Además, la liberalización del suelo ejidal y comunal permitió su urbanización y comercialización y abrió la puerta a la producción privada de vivienda en tierras ejidales. Esto condujo a un reencauzamiento de la estructura estatal en la conformación de mercados de vivienda y a una mayor participación de sectores privados en la producción habitacional.

El primer elemento por destacar, respecto de la transición entre el periodo sustitutivo de importaciones y el neoliberal, refiere al proceso de construcción jurídica del espacio privado (Azuela, 1995), el cual se dio a partir de la reforma al artículo 27 constitucional de 1992 al permitir la comercialización del suelo ejidal. Con ello se sentaron las bases para la legitimación de las ocupaciones del suelo ejidal para usos privados, siendo el ejido una reserva territorial para el negocio inmobiliario que se daría más adelante. Si bien la ocupación de los ejidos había dado notas de regularización selectiva en el periodo anterior, con la reforma antes mencionada se esperaba que hubiera una fuerte ocupación del suelo ejidal, no obstante, de acuerdo con Olivera (2005), la puesta en práctica de la reforma requería de una fuerte gestión que pocos ejidatarios podían realizar. En este sentido, el proceso de privatización del ejido no tuvo el efecto esperado en la década de los noventa. Sin embargo, Connolly (2012, p. 414) refiere a un incremento importante de la participación del ejido en la urbanización, tanto para colonias populares como para conjuntos habitacionales.

El segundo elemento de cambio sería la reestructura del sistema nacional de vivienda, que comenzaría a finales de la década de 1970. De acuerdo con Puebla (2002), en 1977 desaparece la DGHP-DDF, la cual se sustituyó por la Comisión de Desarrollo Urbano (CODEUR), que realizaría solo un 30% de lo hecho por la DGHP-DDF.

Por su lado, el INFONAVIT, y el PFV (operado por DGHP-DDF e INDECO) pasó de tener una promoción directa de cerca del 80%, en la primera parte de la década de los setenta, a una participación de promotoras privadas del 85% para finales de esta (Schteingart, 1991).

Los principales cambios institucionales comenzaron a darse a finales de la década de los ochenta e inicios de los noventa, a partir del proceso conocido como desregulación. Los lineamientos del Programa Nacional de Vivienda de 1990-1994 ajustarían el papel de las instituciones públicas habitacionales hacia una política exclusivamente de financiamiento, permitiendo así una mayor participación del sector privado (García y Puebla, 1998).

En este sentido, Puebla (2002, p. 91-92) enumera siete instrumentos de las propuestas del Banco Mundial, el Fondo Monetario Internacional y el Consenso de Washington aplicados en el sexenio de Carlos Salinas de Gortari:

1) Desarrollo del derecho a la propiedad, con la creación de la Comisión para la Regularización de la Tenencia de la Tierra (CORETT), y la modificación del Artículo 27 constitucional.

2) Promoción del financiamiento hipotecario, mediante la reestructura de las funciones de INFONAVIT y FOVISSSTE.

3) Racionalización de los subsidios, en que se adoptaron nuevos esquemas de recuperación crediticia.

4) Suministro de infraestructuras para la urbanización residencial, a partir del Programa de las 100 Ciudades de la Secretaría de Desarrollo Social (SEDESOL).

5) Reglamentación simplificada de la urbanización de terrenos y construcción de vivienda.

6) Organización y promoción de la industria de la construcción desde el otorgamiento de créditos para la producción de vivienda social a empresas privadas.

7) Perfeccionamiento del sistema de vivienda en el que SEDESOL sería el eje vertebral con la integración de actores privados, como constructoras y desarrolladores.

En lo que respecta al INFONAVIT, uno de los casos más citados por diversos trabajos, se dio debido a una estrategia que reestructuró la acción del organismo de forma sustancial,4 para transformarlo paulatinamente en una entidad con características de un banco hipotecario.

La materialización de los cambios antes mencionados y la consolidación del modelo neoliberal de Estado, como promotor del mercado inmobiliario, se dieron a partir de la década de los 2000 con el encausamiento directo de la estructura estatal de vivienda hacia la construcción de un mercado de vivienda social. Esto se produjo a partir del fomento al crédito hipotecario para los trabajadores del Estado y privados, como una demanda cautiva y solvente al servicio de unas cuantas empresas productoras de vivienda.

Para inicios del siglo XXI, la producción privada de vivienda, llamada “de interés social”, se convirtió en la línea central de la política de vivienda en México. De acuerdo con Ziccardi y González (2015), dicha política lograría un abatimiento del rezago cuantitativo de vivienda, sin embargo, no fue capaz de crear condiciones adecuadas de habitabilidad al estar, en su mayoría, localizada en las periferias urbanas, además de estar mal comunicadas y sin infraestructura y equipamientos básicos.

Las normativas locales de la actual Ciudad de México, aunque mostraron perfiles de corte progresista, promovieron densificaciones selectivas que eventualmente se tradujeron en beneficios al sector inmobiliario privado. El cambio sustancial vino en el año 2000, cuando se emitió el Bando 2, que buscaba la promoción del crecimiento poblacional en las delegaciones Cuauhtémoc, Benito Juárez, Miguel Hidalgo y Venustiano Carranza; así como la restricción en el resto de la ciudad, asándose el aprovechamiento de infraestructura y servicios existentes y en la preservación del suelo de conservación (Tamayo, 2007, p. 34). Este planteamiento lo catalogó Ward (2004, p. 475) de “ingenuo y poco prudente”, ya que, al centralizar la promoción privada en un contorno geográfico particular, se generó una fuerte especulación y encarecimiento del suelo que ultimadamente derivó en zonas asequibles solamente para las clases media y alta.

No obstante, los programas de vivienda social desplegados en el Distrito Federal de 2000 a 2006, fueron representativamente mayores que en administraciones anteriores, al retomar el esquema de promoción pública directa que permitiría el abaratamiento de los créditos y enfocar la atención en grupos de menores ingresos y grupos vulnerables. Estos fueron desarrollados desde el Instituto de Vivienda (INVI) de la Ciudad de México (Puebla, 2007). Sin embargo, la acción del INVI mostró una menor fuerza en las siguientes dos administraciones (Ebrard y Mancera), mientras la promoción privada encontró una mayor participación. Estas restricciones se darían con el encausamiento de las políticas de vivienda permisivas en los municipios conurbados del Estado de México5 con la aprobación de los conjuntos urbanos, algunos de ellos de hasta 25 mil viviendas, que atendían a la tendencia de los requerimientos de la política nacional de vivienda que se promovería desde 1992 (Puebla, 2002).

La Secretaría de Desarrollo Urbano e Infraestructura (SEDUI) del Estado de México reportó que entre 2000 y 2019 se autorizaron 522,532 lotes para vivienda en conjuntos urbanos, de los cuales el 82.3% se otorgó a 9 compañías, el 24% para Geo, el 17.7% a SADASI, el 13% a ARA, el 10% a Casas Beta, el 8% a URBI, el 3.7% a Hogares Unión, el 3.1% a Homex, el 2.7% a SARE y el 1.5% a Vinte. Ante ello, se dio lo que Delgadillo (2016) llama la promoción pública de negocios inmobiliarios, que no ha sido la excepción en gobiernos progresistas, los cuales, ante presiones de corte funcionalista, medio ambientalista, económicas, laborales, presupuestarias y financieras, han optado por fomentar las inversiones inmobiliarias al considerarlas como una vía en la generación de recursos públicos, empleo, ciudades compactas y reocupación de áreas centrales.

Modelo

neoliberal con expresiones financiarizadas

El modelo más reciente, conocido como neoliberal con expresiones financiarizadas, comenzó a manifestarse con el fortalecimiento de la relación entre la producción inmobiliaria y el sector financiero, a través de un proceso de bursatilización de empresas dedicadas a la vivienda social, como Geo, ARA, URBI y Homex. Según Delgadillo (2021), la primera ola de financiarización en México se desencadenó por la apertura del mercado inmobiliario a capitales transnacionales. A este respecto, Ortiz (2007, p. 14) sostiene que “las políticas cambiarias, de liberalización comercial y de apertura de mercados a la inversión extranjera directa favorecieron la entrada al mercado inmobiliario de capitales financieros transnacionales, componentes, materiales e incluso proyectos habitacionales completos”. Valenzuela (2021, p. 66) añade que “las operaciones inmobiliarias han encontrado en la bursatilización del capital un mecanismo efectivo para financiar proyectos urbanos a gran escala”, lo que ha permitido grandes negocios inmobiliarios bajo una lógica predominantemente financiera. En este contexto, entre 2001 y 2012 se registró el periodo de mayor producción de vivienda en los segmentos económico, popular y tradicional.

Según estimaciones efectuadas en la presente investigación, realizadas desde bases de datos generadas por la consultoría Softec, fueron 600,952 unidades las comercializadas en entre 2001 y 2012. De modo que cuatro empresas, que estuvieron listadas en la Bolsa Mexicana de Valores (BMV), comercializaron 358,540 viviendas en la ZMCM (reportes anuales de GEO, HOMEX, ARA y URBI) equivalentes al 59.6% de la producción de estos segmentos. Con ello, es posible afirmar que se dio un ciclo de auge y caída del mercado de vivienda de interés social, directamente asociado con las políticas nacionales y locales de vivienda. A su vez, estas cuatro compañías habrían producido poco más del 30% del total de la vivienda en la ZMCM de 2000 a 2010.

La promoción de vivienda popular estuvo asociada a un financiamiento de los Organismos Nacionales de Vivienda, la cartera hipotecaria de INFONAVIT (vigente y vencida) pasó de 40 mil millones de dólares a cerca de 70 mil millones de dólares entre 2000 y 2012. A la par, se dieron emisiones de bonos respaldados por hipotecas otorgadas por los Organismos Nacionales de Vivienda. Este mecanismo comenzó en 2004, y para 2012 se habían realizado 36 emisiones por un monto de $5.9 millones de dólares (Softec, 2014; Hernández, 2021). Este proceso se reflejó en un incremento en el otorgamiento de créditos para la adquisición de viviendas nuevas.

Otro de los mecanismos de financiarización del sector inmobiliario es el expuesto por Gasca y Castro (2021), el cual se originó a partir de la creación de entidades financieras en el mercado bursátil con la finalidad de captar recursos que dinamizaran la producción inmobiliaria. Los principales instrumentos en México se han llamado Fideicomisos de Inversión en Bienes Raíces (Fibras), Certificados de Capital de Desarrollo (CKDs) y Certificados Bursátiles Fiduciarios (CerPis). Estos instrumentos convierten propiedades inmobiliarias en activos financieros mediante procesos de titulización, sustentados en flujos derivados del alquiler o la venta. Los títulos de Fibras y CKDs se ofrecen a inversores institucionales (principalmente Administradoras de Fondos para el Retiro, AFORES) o al público en general (únicamente en el caso de las Fibras), que recibe rendimientos atractivos respecto a otro tipo de inversión. En este sentido, la lógica de acumulación inmobiliaria adquiere un carácter financiero sin que la producción material del inmueble sea el objeto central.

Cabe añadir que dichos instrumentos han promovido diversos segmentos del sector inmobiliario (vivienda, industria, parques logísticos, centros comerciales, oficinas, hoteles), sin que necesariamente tengan una participación mayoritaria en el sector habitacional. Se habla aquí de inmuebles que generan cambios en las condiciones preexistentes de la ciudad, transformando la dinámica e intereses en la producción inmobiliaria, al imprimir mayores cargas financieras. Como ejemplo están los proyectos de Mitikah, desarrollado por Fibra UNO, y Reforma 222, desarrollado por Fibra Dahnos, los cuales han abonado a los procesos de revalorización y especulación en la zona sur de Benito Juárez y en Paseo de la Reforma. A su vez, se ha hablado de la posible creación de fibras dedicadas a la renta de vivienda, sin que se hayan logrado conformar hasta el momento (El Economista, 2022).

Otro de los instrumentos con importancia en el sector vivienda son los CKDs y CerPis, los cuales son certificados bursátiles emitidos con la finalidad de captar capitales. Las empresas emiten certificados que son adquiridos por inversionistas, a los que se les paga un rendimiento periódico derivado de la comercialización de la vivienda (u otras actividades de arrendamiento de espacios comerciales, industriales, oficinas etcétera). Las empresas vinculadas a CKDs son BeGrand, Marnhos/MAF Capital y Artha Capital y MIRA Companies a CerPis.

Estos instrumentos impulsan la producción de vivienda mediante el desarrollo urbano vertical en áreas de alta valorización del capital (Delgadillo, 2021). Este fenómeno se ha originado gracias a instrumentos financieros que facilitan el flujo de capitales locales y globales hacia la construcción de vivienda vertical dirigida a los segmentos de mayores ingresos de la ciudad. Además, ha habido una transformación o fusión de empresas tradicionalmente dedicadas a la construcción de vivienda con fondos de capital que encuentran en los procesos financieros una oportunidad para la reproducción de su capital. En este contexto, destacan grupos como Carso y Gicsa, que figuran en la BMV, así como otras empresas con una fuerte selectividad territorial, como City Towers en Xoco, LAR en Nuevo Polanco, Copri en Santa Fe y MIRA y GAF en Santa Fe y Polanco (Delgadillo, 2021, p. 108).

A partir de la muestra recopilada para esta investigación, que abarca proyectos de más de quince niveles construidos entre 2001 y 2022, se identificó el número de viviendas construidas y los mecanismos de financiamiento utilizados. Los resultados incluyen un total de 487 proyectos, que en conjunto generaron 88,220 departamentos. De estos, el 38% de los proyectos, equivalentes al 34% de las viviendas, fueron desarrollados con fines de acumulación mercantilizada por desarrolladores enfocados en la producción y comercialización. Por otro lado, el 31% de los desarrollos, que corresponden al 35% de las viviendas, fueron llevados a cabo por desarrolladores vinculados a fondos de inversión, los cuales operan como negocios orientados a la mercantilización y la obtención de beneficios financieros. Además, el 20% de los proyectos, que representan el 27% de las viviendas, se produjeron a través de instrumentos financiarizados.

Entre los actores empresariales que destacan se encuentran: Be Grand (CKD), con 16 proyectos y 4,920 viviendas; Gap Inmobiliaria, con 10 proyectos y 4,491 viviendas; Grupo Reside, con 3 proyectos y 3,513 viviendas y Artha Capital (CKD), con 14 proyectos y 2,192 viviendas. Otros grupos importantes pertenecientes a compañías del sector financiero, como Fibras, CKDs, o empresas cotizantes de la BMV, son Némesis Capital, Carso, Hogares Unión, Fibra UNO, Desarrolladora del Parque, Grupo Lar, Sare, Thor Urbana, Copri, Vive ICA, Dhanos, Frisa, HIR Casas, entre otros. De igual manera, se identifican empresas que tienen sus principales operaciones en otro rubro económico y se extendieron al sector inmobiliario como Abilia (vinculada a Grupo Modelo), Gigante Grupo Inmobiliario (Supermercados) y Grupo Salinas (TV Azteca/Elektra).

De acuerdo con las estimaciones de la producción de departamentos desarrollados por empresas vinculadas a fondos de inversión (Fibras, CerPis, CKDs o empresas bursatilizadas), entre 2001 y 2022 se produjeron 21,893 departamentos del segmento residencial, equivalente al 18% del total del segmento y 25,570 unidades residencial plus, equivalentes al 49% de los departamentos de mayores precios.

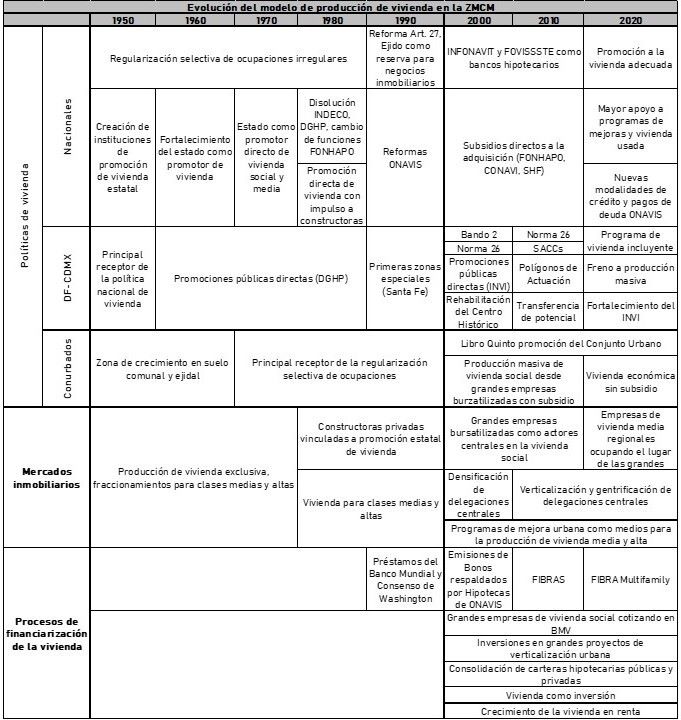

Tabla 1.

Evolución del modelo de

producción de vivienda en la ZMCM

Fuente: elaboración propia.

Fuente: elaboración propia.

Con todo, los modelos de producción de vivienda en la ZMCM

dan cuenta de distintas lógicas asociadas a intereses económicos y financieros,

los cuales se han expresado en distintos arreglos institucionales entre Estado,

mercados inmobiliarios y sector financiero, posicionando el discurso y

prácticas de acumulación financiera en el sector. En este modelo la vivienda adquiere

un rol a modo de inversión, vehículo de ahorro o activo financiero a partir de tener

una proporción importante de la producción asociada a actores financieros,

tanto en segmentos populares como en los segmentos de mayores precios (Tabla 1).

Conclusiones

La producción de vivienda en la Zona Metropolitana de la Ciudad de México (ZMCM) ha experimentado transformaciones que se asemejan a las propuestas por Aalbers (2015), comenzando con un periodo en el que el Estado desempeñaba un papel central en la estructuración del desarrollo, seguido por un modelo neoliberal caracterizado por la desregulación y una mayor participación de actores privados. Además, han surgido nuevas expresiones institucionales y territoriales en las que el sector financiero está fuertemente vinculado al inmobiliario.

Es fundamental destacar que en la ZMCM existen mecanismos, modalidades, plazos y condiciones particulares. Estos elementos reflejan el papel central del Estado, primero en la producción pública directa de vivienda para trabajadores asalariados y en la regulación de procesos significativos de autoproducción. El segundo modelo se caracteriza por la orientación de la estructura estatal hacia la promoción privada de vivienda económica, impulsada por grandes empresas bursátiles y la densificación selectiva en las alcaldías centrales para sectores de clase media y residencial. El tercer modelo evidencia la conexión entre mercados inmobiliarios y financieros, centrando su interés en proyectos de gran escala, primero en vivienda social y luego en desarrollos de usos mixtos.

A pesar de los cambios en el modelo dominante de producción de vivienda, persisten prácticas de modelos anteriores. Por ejemplo, continúan las promociones públicas directas a través de organismos como el INVI. La existencia de mecanismos financiarizados no ha eliminado los intereses comerciales relacionados con la producción material de la vivienda. El modelo financiarizado se manifiesta predominantemente en segmentos residenciales de zonas centrales y en la zona poniente, manteniendo intereses mercantiles de actores que reproducen capitales mediante la construcción y comercialización de bienes “reales”.

La financiarización de la vivienda en la ZMCM ha generado efectos significativos que impactan tanto a la población como al acceso a la vivienda. Aunque la vivienda continúa siendo una necesidad básica, su transformación en mercancía y activo financiero ha llevado a priorizar el beneficio económico sobre el derecho a un lugar donde habitar. Este cambio ha provocado un incremento en los precios de las viviendas, acentuado por la especulación, lo que dificulta el acceso para grupos de bajos ingresos, jóvenes, poblaciones vulnerables y clases medias.

Además, este fenómeno ha provocado procesos de desplazamiento urbano, obligando a comunidades de bajos recursos a abandonar sus hogares debido al encarecimiento de la vivienda y alterando la composición social de las áreas afectadas. La producción de vivienda ha evolucionado de esquemas de autoconstrucción a modelos dominados por grandes desarrolladores y fondos de inversión, que priorizan ganancias a corto plazo en detrimento de la calidad de vida de las familias. Esta dependencia del mercado financiero ha incrementado la inseguridad habitacional y precarizado las condiciones de vida.

La financiarización también acentúa las desigualdades sociales, generando barreras adicionales para quienes tienen menos recursos y buscan vivienda digna. La aparición de instrumentos financieros, como los Fibras y CKDs, han transformado el paisaje urbano, a menudo sin considerar su impacto social. Por último, las políticas públicas han impulsado el crecimiento del sector privado, contribuyendo a la financiarización y descuidando la necesidad de regular el mercado para garantizar el acceso a vivienda asequible. En resumen, es imperativo reflexionar críticamente sobre políticas habitacionales que prioricen el bienestar social y el derecho a una vivienda digna.

En conclusión, será fundamental prestar atención a la autoproducción de vivienda en los próximos años, como consecuencia de la disminución de la oferta de vivienda masiva que anteriormente proporcionaban las grandes desarrolladoras que han desaparecido. Asimismo, es necesario considerar el incremento de viviendas en renta, impulsado por la adquisición de departamentos como inversiones y la creación de Fibras enfocados en el arrendamiento de vivienda.

Agradecimientos

Este artículo fue escrito como parte del Doctorado en Geografía en la UNAM, contando con una Beca CONAHCyT. La investigación se realizó gracias al Programa UNAM-PAPIIT IN308423 "Grandes urbanizaciones en territorios de alto valor ambiental y patrimonial". Agradezco a Adrián Martínez Levy por el apoyo en la corrección de estilo.

Referencias

Aalbers, M. (2015). The great moderation, the great excess and the global housing crisis. Journal of Housing Policy, 15(1), 43-60.

Aalbers, M. (2017). The variegated financialization of housing. International Journal of Urban and Regional Research, 41(4), 541-54.

Aalbers, M. (2021). “El estado de la vivienda en la era de la financiarización”, en Gasca y Olivera (coord.). La Ciudad en la era de la financiarización, una geografía de la urbanización desde las inversiones inmobiliarias. UNAM, México

Azuela, A. (1995). Vivienda y Propiedad privada. Publicado en: Revista Mexicana de Sociología, Ene.-Mar., 1995, 57(1) Orden Jurídico y espacio urbano, pp. 35-51, UNAM. Recuperado de: https://www.jstor.org/stable/3540951

Carmona, F. (1958). El problema de la vivienda en México, Investigación Económica, 18(69) (Primer Trimestre de 1958), pp. 79-101 Publicado por: Facultad de Economía, Universidad Nacional Autónoma de México (UNAM). Recuperado de https://www.jstor.org/stable/42842430

Centro Operacional de Vivienda y Poblamiento (COPEVI) (1977). “Las políticas habitacionales del Estado Mexicano”, en Connolly, P. (coord.). Investigación sobre vivienda, vol. 3. México: COPEVI.

Connolly, P. (2012). “La urbanización irregular y el orden urbano en la Zona Metropolitana del Valle de México de 1990 a 2005”, en C. Salazar (coord.). Irregular: suelo y mercado en América Latina, México, El Colegio de México.

Coulomb, R. y Schteingart, M. (2006) (Coords.). Entre el Estado y el Mercado. La vivienda en México hoy. México: Universidad Autónoma Metropolitana-Azcapotzalco/H. Cámara de Diputados, LIX Legislatura/Miguel Ángel Porrúa.

Delgadillo, V. (2016). Ciudad de México: 15 años de desarrollo urbano intensivo. La gentrificación percibida. Revista INVI, 31(88), 101-129.

Delgadillo, V. (2021). Financiarización del desarrollo urbano en la Ciudad de México. Punto Sur, Revista de Geografía de la UBA, (4), 99-118. https://doi.org/10.34096/ps.n4.10404

Diario Oficial de la Federación (DOF) (1942). Departamento del Distrito Federal, 24 de julio de 1942, Decreto por el cual se previene que no podrán ser aumentadas las rentas por ocupación de inmuebles, mientras rija la suspensión de garantías individuales. México. recuperado de: https://dof.gob.mx/nota_to_imagen_fs.php?codnota=4529148&fecha=24/07/1942&cod_diario=193147

Duhau, E. (1991). Urbanización popular y políticas de suelo en la Ciudad de México. En Schteingart, M. (1991) (Coord.). Espacio y Vivienda en la Ciudad de México, El Colegio de México, I Asamblea de Representantes del Distrito Federal, México.

El Economista (2022, 1 de febrero). Fibras buscan formalizar la vivienda en renta en México; irán por recursos a BIVA. El Financiero. https://www.eleconomista.com.mx/econohabitat/Fibras-buscan-formalizar-la-vivienda-en-renta-en-Mexico-iran-por-recursos-a-BIVA-20220201-0049.html

Epstein, G. (2005). Financialization and the world economy, Cheltenham, MA: Edward Northampton.

Fernández, R., Hofman, A., & Aalbers, M. B. (2016). London and New York as a Safe Deposit Box for the Transnational Wealth Elite. Environment and Planning A: Economy and Space, 48(12), 2443-2461. https://doi.org/10.1177/0308518X16659479

Fields, D. (2015). Contesting the Financialization of Urban Space: Community Organizations and the Struggle to Preserve Affordable Rental Housing in New York City. Journal of Urban Affairs, 37(2), 144–165. https://doi.org/10.1111/juaf.12098

García, B. y Puebla, C. (1998). El INFONAVIT en el contexto de las políticas habitacionales, en Schteingart y Graizbord (coord.). Vivienda y vida urbana en la Ciudad de México. La acción del INFONAVIT, México, El Colegio de México.

García, B. (2016). La vivienda y el Estado mexicano durante el siglo XX: Un enfoque desde la economía política, UNAM, Instituto de Investigaciones Sociales, México.

Garza, G. y Schteingart, M. (1978). La acción habitacional del Estado en México, El Colegio de México, México.

Gasca, J. y Castro, E. (2021). Financiarización inmobiliaria en México: una mirada desde los Fideicomisos de Inversión en Bienes Raíces (Fibras). Revista INVI, 36(103), 112-136.

Gobierno de la Ciudad de México (2023, julio). Catastro CDMX. https://sig.cdmx.gob.mx/datos/descarga#d_datos_cat

Harvey, D. (1982). Limits to capital. Oxford, Basil Blackwell.

Hernández, F. (2021). Financiarización y crisis del mercado hipotecario de viviendas nuevas para los trabajadores en México. Scripta Nova, 25(1), 11-31. https://doi.org/10.1344/sn2021.25.32232

Jaramillo, S. (1977). Hacia una teoría de la renta del suelo urbano, primera parte. Teoría y Práctica en América Latina, Nos. 11-12 y 13. Mayo a octubre 1978. Bogotá.

Krippner, G. (2005). The financialization of the American economy. Socio-Economic Review 3(2), 173-208.

Lefevre, H. (1974). La production de l`espace. Paris, Anthropos.

Olivera, G. (2005). La reforma al Artículo 27 constitucional y la incorporación de las tierras ejidales al mercado legal de suelo urbano en México. En ScriptaNova, Revista Electrónica de Geografía y Ciencias Sociales, Universidad de Barcelona. ISSN: 1138-9788. Depósito Legal: B. 21.741-98 Vol. IX, núm. 194 (33), 1 de agosto de 2005.

Ortiz, E. (2007). Housing Policies in Mexico, Impacts and Perspectives (1992-2007). Trialog, 94(3), 12-19. Recuperado de: https://www.trialog-journal.de/wp-content/uploads/2016/04/TRIALOG-94-Housing-Policies-Vol.-3_2007-OD8B40.pdf

Perló, M. (1979). Política y vivienda en México 1910-1952, Revista Mexicana de Sociología, 41(3), 769-835, Universidad Nacional Autónoma de México. Recuperado de https://www.jstor.org/stable/3540091

Pradilla, E. (1987). Capital, Estado y Vivienda en América Latina, Distribuciones Fontamara, México.

Puebla, C. (2002). Del intervencionismo estatal a las estrategias facilitadoras, cambios en la política de vivienda en México, El Colegio de México.

Puebla, C. (2007). Los Programas de Vivienda. En Tamayo, S. coord. (2007). Los desafíos del Bando 2. Evaluación multidimensional de las políticas habitacionales en el Distrito Federal 2000-2006. Gobierno del Distrito Federal, Secretaría de Desarrollo Urbano y Vivienda, Instituto de Vivienda del Distrito Federal, Universidad Autónoma de la Ciudad de México.

Rolnik, R. (2017). La guerra de los lugares. La colonización de la tierra y la vivienda en la era de las finanzas, LOM Ediciones, Santiago, Chile.

Sánchez, F. (2005). Rezagos de la modernidad. Memorias de una ciudad presente, Universidad Autónoma Metropolitana, México. Recuperado de http://zaloamati.azc.uam.mx/handle/11191/2493

Schteingart, M. (1989). Los productores del espacio habitable: Estado, empresa y sociedad en la Ciudad de México, El Colegio de México, México.

Schteingart, M. (1991). (Coord.). Espacio y Vivienda en la Ciudad de México, El Colegio de México, I Asamblea de Representantes del Distrito Federal, México.

Secretaría de Desarrollo Urbano e Infraestructura (SEDUI) (2023, Julio). Conjuntos Urbanos Autorizados. https://SEDUI.edomex.gob.mx/autorizaciones

Softec SC (2014). Mexicanhousing overview, Edición 2013, México.

Softec (2022). Base de datos de vivienda nueva terminada. https://softec.com.mx/home/

Tamayo, S. coord. (2007). Los desafíos del Bando 2. Evaluación multidimensional de las políticas habitacionales en el Distrito Federal 2000-2006. Gobierno del Distrito Federal, Secretaría de Desarrollo Urbano y Vivienda, Instituto de Vivienda del Distrito Federal, Universidad Autónoma de la Ciudad de México.

Theurillat, T., Rérat, P., & Crevoisier, O. (2015). The Real Estate Markets: Players, Institutions and Territories. Urban Studies, 52(8), 1414-1433. https://doi.org/10.1177/0042098014536238

Topalov, C. (1979). La urbanización capitalista, EDICOL, México.

Valenzuela, A. (2021). La financiarización del mercado inmobiliario y su impacto en la vivienda social en México. En Salinas, L. (Coord.) (2007). Financiarización y mercado inmobiliario en México y América Latina, Ediciones Monosílabo, Instituto de Geografía, Dirección General de Asuntos del Personal Académico, Universidad Nacional Autónoma de México.

Van Loon, J., & Aalbers, M. B. (2017). How Real Estate Became ‘Just Another Asset Class’: the fFinancialization of the Investment Strategies of Dutch Institutional Investors. European Planning Studies, 25(2), 221-240. https://doi.org/10.1080/09654313.2016.1277693

Ward, P. (2004). México megaciudad: Desarrollo y política. 1970-2002, El Colegio Mexiquense Miguel Ángel Porrúa, México.

Wijburg, G. (2018). Privatised Keynesianism and the State-Enhanced Diversification of Credit: the Case of the French Housing Market. International Journal of Housing Policy, 19(2), 143-164. https://doi.org/10.1080/19491247.2017.1397926

Ziccardi, A. (1993). Los organismos de vivienda de los asalariados y la política social. Revista Estudios Urbanos Regionales (EURE), (XIX) 57. Santiago de Chile.

Ziccardi, A. y González, A. coord. (2015). Habitabilidad y política de vivienda en México, PUEC-UNAM, México.

Notas

2 Por sus

siglas en ingles Real Estate Finantial Complex.

3 Principalmente de 1970 a 1976.

4 Destacan García y Puebla (

1998), Puebla (

2002), Coulomb y Schteingart (

2006), Zicardi

(

1993).

5 Esto con la aprobación del Conjunto Urbano en el Libro V del Código

Administrativo.

Notas de autor

1 Candidato a doctor en Geografía

por la Universidad Nacional Autónoma de México. Maestro y Licenciado en

Geografía por la misma universidad. Sus investigaciones se centran en los

arreglos institucionales y territoriales derivados de los mercados

inmobiliarios, particularmente de vivienda, comercio y oficinas.

Enlace alternativo

https://erevistas.uacj.mx/ojs/index.php/decumanus/article/view/6398 (html)