Análisis con Machine Learning de los determinantes del cumplimiento de las normas contables en Uruguay (2022–2023)A Machine Learning Analysis of the Determinants of Compliance with Accounting Standards in Uruguay (2022–2023)

2025

21

20062025

31072025

MartínNúñez Sánchezmnunez@glg.com.uyUniversidad de la República, Uruguay

ChristianKusterchristian.kuster@fcea.edu.uyUniversidad de la República, Uruguay

Análisis con Machine Learning de los determinantes del cumplimiento de las normas contables en Uruguay (2022–2023) A Machine Learning Analysis of the Determinants of Compliance with Accounting Standards in Uruguay (2022–2023) Proyecciones, núm. 21, 2025 Universidad Nacional de La Plata

Resumen:

El cumplimiento de la normativa contable en el marco de la convergencia hacia las normas internacionales ha sido un tema de presente preocupación en la literatura, dada su importancia en la estandarización internacional de la información financiera. Ya consolidado formalmente el proceso de convergencia en Uruguay hace más de tres décadas, esta investigación adopta un enfoque explicativo y tiene como objetivo encontrar los factores determinantes que explican el nivel de cumplimiento de las Normas Contables Adecuadas (NCA) en Uruguay en la preparación de los estados financieros. Para lograr este objetivo, el trabajo parte de una base de datos conformada por los estados financieros de un conjunto de empresas uruguayas para los años 2022 y 2023. Se aplican herramientas de machine learning para probar la vinculación del nivel de cumplimiento con el tamaño empresarial y con el endeudamiento, en especial el endeudamiento financiero. En concreto se entrenan algoritmos para que aporten un modelo con un importante poder predictivo que permita evaluar el efecto de los cambios en los activos o en el endeudamiento sobre el nivel de cumplimiento. Los resultados obtenidos verifican la hipótesis de que el grado de cumplimiento está determinado positivamente por el tamaño y el endeudamiento, en especial el financiero, coherente con las exigencias legales respecto al financiamiento bancario.

Palabras clave: machine learning, cumplimiento, estados financieros, revelaciones, normas contables adecuadas, normas internacionales de información financiera.

Abstract:

Compliance with accounting standards in the context of convergence towards international standards has been a topic of ongoing concern in the literature, given its importance in the international standardization of financial reporting. With the convergence process in Uruguay formally consolidated more than three decades ago, this research adopts an explanatory approach and aims to identify the determining factors that explain the level of compliance with Appropriate Accounting Standards (AAS) in Uruguay when preparing financial statements. To achieve these objectives, the study draws on a database comprising the financial statements of a group of Uruguayan companies for the years 2022 and 2023. Machine learning tools are applied to test the relationship between the level of compliance and company size and indebtedness, particularly financial indebtedness. Specifically, algorithms are trained to provide a model with significant predictive power that allows the effect of changes in assets or indebtedness on compliance to be evaluated. The results obtained verify the hypothesis that the degree of compliance is positively determined by size and indebtedness, especially financial indebtedness, consistent with legal requirements regarding bank financing.

En el actual contexto de los negocios internacionales, los estados financieros se han consolidado como un componente fundamental en la actividad económica global. Como señala Huang (2024), “las corporaciones multinacionales a menudo tienen que preparar diferentes conjuntos de estados financieros para diferentes jurisdicciones, lo que es una tarea laboriosa y compleja” (p. 96). En este escenario, el proceso de convergencia hacia un conjunto internacional de normas contables ha sido ampliamente valorado por su relevancia en términos de estandarización y transparencia de la información financiera. En un entorno caracterizado por una creciente globalización, esta convergencia resulta esencial tanto para los preparadores como para los usuarios de los estados financieros.

Según el mismo autor, en la actualidad existen dos marcos normativos predominantes que rigen la elaboración de los informes financieros: las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados de los Estados Unidos (US GAAP). No obstante, como sostienen Molina Llopis et al. (2014), en las últimas décadas las NIIF se han consolidado como el modelo contable de mayor aplicación a nivel mundial.

Cabe destacar que, bajo la órbita de la International Financial Reporting Standards Foundation (en adelante, Fundación IFRS), se encuentran tanto las NIIF como la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES), lo que implica que ambos cuerpos normativos integran el conjunto de normas internacionales de contabilidad desarrolladas por dicha Fundación.

En este marco, Uruguay se ha posicionado como uno de los países pioneros en América Latina en la adopción de los estándares emitidos por la Fundación IFRS. Actualmente, la mayoría de las entidades uruguayas elaboran sus estados financieros conforme a las Normas Contables Adecuadas (NCA), definidas por la normativa local. Estas NCA están conformadas, en esencia, por los cuerpos normativos emitidos por la Fundación IFRS, aunque contemplan ciertos apartamientos específicos establecidos mediante decretos nacionales, en particular para aquellas entidades que aplican la NIIF para las PYMES. En este contexto, las entidades deben consignar expresamente en sus estados financieros el marco normativo aplicado, lo que se conoce como la “declaración de cumplimiento”.

El presente trabajo tiene como propósito analizar la declaración de cumplimiento de las NCA por parte de las entidades uruguayas con el fin de evaluar en qué medida la adopción obligatoria de un cuerpo normativo, en el marco del proceso de convergencia contable internacional, está siendo efectivamente observada. Asimismo, se busca identificar los factores que podrían explicar los distintos niveles de cumplimiento. ¿Está este nivel de cumplimiento asociado al tamaño de la entidad? ¿Influye el grado de endeudamiento y, por ende, las mayores exigencias en materia de información financiera? Estas son algunas de las interrogantes que este estudio se propone abordar.

Es importante señalar que el alcance de esta investigación se limita exclusivamente al análisis de la declaración de cumplimiento contenida en los estados financieros, sin que ello implique una evaluación del grado de aplicación efectiva de las normas declaradas. En otras palabras, el enfoque adoptado se restringe a verificar si las entidades informan, en la nota correspondiente a las bases de preparación, el cumplimiento íntegro del cuerpo normativo exigido por las NCA vigentes en Uruguay, sin ahondar en el examen de la implementación práctica de dichas disposiciones contables.

Para ello, se lleva a cabo un análisis de contenido de la nota relativa a las bases de preparación de los estados financieros a partir de una base de datos compuesta por los informes financieros de 49 empresas uruguayas correspondientes a los ejercicios 2022 y 2023.

MARCO TEÓRICO Y ANTECEDENTES

En el caso de Uruguay, una definición de NCA se puede encontrar en el hoy derogado Decreto N° 162/004, que en su artículo 1° las definía como

todos aquellos criterios técnicos, previamente establecidos y conocidos por los usuarios, que se utilizan como guía de las acciones que fundamentan la preparación y presentación de la información contable (estados contables) y que tienen como finalidad exponer en forma adecuada la situación económica y financiera de una organización.

Más allá de la definición, el punto clave radica en cuestionarse la importancia de la existencia de las NCA, la razón de su existencia, ya que, según García y Sánchez (2006), estas garantizan la suficiencia, la calidad y la comparabilidad de la información que las firmas vierten al medio. En este sentido, la existencia de las NCA contribuye significativamente tanto a la elaboración de los estados financieros por parte de los preparadores como a su adecuada interpretación por parte de los usuarios, al favorecer la estandarización de la información. Esta estandarización, a su vez, posibilita una mayor comparabilidad entre empresas, tanto a nivel nacional como internacional, lo cual resulta fundamental en un entorno económico globalizado.

Por otra parte, cabe destacar que la mayoría de las normas contables —aunque existen excepciones— son producto de procesos de deliberación técnica y consenso entre los diversos actores interesados en la información financiera, incluidos reguladores, emisores, usuarios y profesionales del área. Este enfoque participativo en su formulación no solo fortalece la legitimidad de los estándares, sino que también favorece la generación de marcos normativos de mayor calidad, coherencia y transparencia. En consecuencia, el cumplimiento efectivo de las NCA se erige como un elemento central para asegurar que la información financiera producida sea comprensible, comparable y confiable.

Sin embargo, hay que tener presente que el solo hecho de que exista una norma no garantiza el cumplimiento de los objetivos de los estados financieros. Además, dichas normas deberían estar sujetas a un proceso continuo de revisión en un mundo cambiante. Se comparte la crítica realizada por González Bravo y Scarano (1990) respecto a lo que describen como “normativistas”, a quienes definen como aquellos que “consideran que los enunciados más importantes de la contabilidad son normas” y que por el simple hecho de que una norma exista ya está justificada, y excluyen “cualquiera de los procedimientos usuales en la discusión de las cuestiones fácticas” (p. 260).

Una vez contextualizada una posible definición de las NCA, y destacada su relevancia, resulta fundamental subrayar la importancia de declarar correctamente el marco normativo bajo el cual han sido elaborados los estados financieros. Como se ha señalado previamente, a nivel internacional coexisten dos principales cuerpos normativos —las NIIF emitidas por la Fundación IFRS y los US GAAP desarrollados por el FASB— y, dentro del propio marco IFRS, se distinguen dos conjuntos normativos: las NIIF plenas y la NIIF para las PYMES.

A su vez, muchos países, como es el caso de Uruguay, han introducido ciertos apartamientos locales a estos marcos, mediante disposiciones regulatorias internas. En este contexto, la omisión o declaración inadecuada del cuerpo normativo aplicable puede dificultar significativamente la interpretación adecuada de los estados financieros por parte de los usuarios. Más aún, podría inducir a errores de comprensión y, en consecuencia, a la adopción de decisiones económicas equivocadas. Por tanto, la correcta e íntegra identificación del cuerpo normativo aplicable no es una mera formalidad, sino un elemento esencial para garantizar la transparencia, la comparabilidad y la utilidad de la información financiera presentada.

Es esencial considerar que la aplicación de distintos cuerpos normativos puede dar lugar a la adopción de políticas contables heterogéneas, lo que implica diferencias en los criterios de reconocimiento, medición, presentación y revelación de los elementos que componen los estados financieros. Esta heterogeneidad incide directamente en los objetivos de dichos estados, pudiendo reflejar situaciones patrimoniales y resultados económicos sustancialmente distintos según el marco normativo utilizado. A modo ilustrativo, la situación financiera de una entidad que valúa sus propiedades, planta y equipo al costo histórico puede diferir de manera significativa respecto de otra que opte por la medición a valor revaluado.

Dado que el objetivo fundamental de los estados financieros es proporcionar información útil para la toma de decisiones económicas, es claro que las diferencias en la representación de la situación financiera y del desempeño pueden incidir de manera directa en las decisiones que los usuarios adopten respecto al presente y al futuro de la entidad.

En este contexto, cabe preguntarse si la existencia de un único marco contable global podría constituir una solución efectiva para alcanzar la uniformidad informativa en los mercados. Esta ha sido una aspiración sostenida durante décadas por diversos actores del ámbito contable y financiero, aunque su implementación plena aún no se ha concretado en la práctica.

Esta pluralidad normativa responde a la diversidad estructural y operativa de las entidades, que enfrentan contextos económicos, regulatorios y administrativos dispares. La implementación de un determinado cuerpo normativo puede representar esfuerzos y costos sustancialmente distintos según las características de la entidad, especialmente en aquellas de menor tamaño o recursos limitados.

Si bien es incuestionable que la información contable debe ser útil para la toma de decisiones económicas —principio rector del Marco Conceptual para la Información Financiera emitido por el IASB—, también debe reconocerse que la capacidad de las entidades para generar dicha información con fidelidad representa una condición necesaria para su efectividad. En este sentido, la relevancia, como atributo cualitativo fundamental, debe ser evaluada siempre en conjunto con la restricción del costo, tal como lo establece el propio Marco Conceptual (International Accounting Standards Board [IASB], 2018, párrs. 2.39–2.43): la utilidad de la información debe justificar los recursos requeridos para su preparación y divulgación.

Lo anterior genera un cierto conflicto de intereses entre quienes preparan los estados financieros y los distintos grupos que utilizan dicha información. De acuerdo con Católico Segura (2021), los usuarios de los estados financieros —incluidos organismos gubernamentales, otras empresas, accionistas e instituciones financieras— basan sus decisiones en la información contable divulgada. Esta cumple un papel esencial en la mejora de la transparencia, en la calidad de las relaciones entre los agentes económicos (por ejemplo, entre el gobierno y las empresas o entre firmas competidoras) y en la identificación, por parte del mercado, de aquellas entidades con mejor desempeño para fines de inversión. El mismo autor sostiene que existe una relación entre el tamaño empresarial y el nivel de revelación contable, dado que, a mayor tamaño, tienden a incrementarse los potenciales conflictos de interés y, por tanto, la necesidad de información más completa y accesible. Sin embargo, en su estudio empírico aplicado al caso colombiano, no se encuentra evidencia significativa de correlación entre el nivel de revelación conforme a las NCA y variables como el tamaño o el endeudamiento de la empresa. Esta observación plantea la pertinencia de indagar si una dinámica similar se verifica también en el contexto uruguayo o si, por el contrario, emergen patrones distintos en la relación entre características empresariales y nivel de divulgación contable.

Estudios similares han sido llevados a cabo en todo el mundo y también en América Latina y Mercosur en los últimos años. Los resultados de estos trabajos muestran en gran parte que existe una relación entre el tamaño y la revelación de información (Gonzales Chávez y Regis Sánchez, 2022; Chica Medina y Osorio Restrepo, 2023), mientras que otros no la encuentran (Laguna y Pajares, 2020).

En materia de análisis de determinantes de conductas contables, existen algunos antecedentes a nivel internacional. El análisis de determinantes implica buscar patrones que permitan explicar la evolución de ciertas variables. Las conductas contables son una más de las conductas empresariales estudiadas por las teorías de la firma (Galindo Lucas, 2005).

Ejemplos de conductas contables empresariales son la elección de criterios de valuación, modelos para registrar la participación en otras empresas o la adopción de un marco normativo u otro. En muchos de esos casos las variables explicativas son el tamaño empresarial (activos, ventas), el endeudamiento, la rentabilidad o la estructura accionaria (Giner y Verón, 2012; Giner, 1997; Gabás et al., 1999).

En este caso, la conducta a explicar es el nivel de cumplimiento de la normativa contable. Este problema está vinculado a otro que también ha sido estudiado, que es la revelación de información por parte de las firmas y sus principales factores determinantes. No hay acuerdo acerca de si está determinado por la rentabilidad, el tamaño, el endeudamiento o el tipo de propiedad, pero la evidencia empírica indica que la variable que mejor explica la conducta empresarial relativa a revelar información es el tamaño. En segundo lugar, figura el estatus de cotizante en bolsa y, por último, está verificado que los mayores niveles de endeudamiento conducen a una mayor revelación de información, sobre todo si está respaldado por el sistema legal (García y Sánchez, 2006; Arias y Taboada, 2023; Barbei et al., 2020; Botero Bedoya et al., 2018; Castillo Cerpa et al., 2021; Dayanandan et al., 2016; Hernández-Pajares y Laguna, 2020; Rodríguez, 2020).

Por otro lado, para comprender la conducta de las firmas respecto del cumplimiento de las NCA, es necesario conocer también del marco de cuatro teorías que analizan los comportamientos empresariales: la teoría de la agencia, la teoría de la señalización, la teoría del proceso político y la de necesidad de capital (Samaha et al., 2016).

De acuerdo con la teoría de la agencia, la diferencia de intereses entre la administración, el accionista y los acreedores implica una necesidad de revelar más información contable y, por tanto, con un costo de control. Para reducir esos costos de control la firma podría reducir la cantidad y calidad de los estados financieros. Por consecuencia, empresas más grandes pueden asumir costos de control más elevados, lo cual implicaría que el tamaño está relacionado a la cantidad y calidad de las revelaciones contables.

En la teoría de la señalización, desarrollada inicialmente por Spence (1973) para explicar comportamientos empresariales en el mercado laboral y extendida a los comportamientos respecto a la información contable por Myers (1989), se analizan las razones que llevan a las firmas a utilizar la divulgación de información contable como forma de dar señales a la sociedad acerca de sus planes, intenciones o expectativas. Myers comprobó que la información contable sujeta a normativa soluciona muchos problemas de dudas entre los accionistas o inversores. El cumplimiento de la normativa contable forma parte de las señales que la firma quiere dar a la sociedad y, en particular, al sector financiero que la provee de capital (Samaha et al., 2016).

En tercer lugar, la teoría del proceso político, iniciada por Watts y Zimmerman (1978), plantea que aquellas empresas grandes y expuestas políticamente, por ejemplo, por depender de precios regulados por el gobierno, usan la información contable con fines políticos y, por tanto, son propensas a mayores niveles de cumplimiento.

Por último, la teoría de la necesidad de capital, desarrollada por Owusu-Ansah (2000), sostiene que las gerencias tienden a dedicar mayores esfuerzos a mejorar la calidad de la información financiera cuando perciben que ello puede facilitar el acceso a fuentes de financiamiento. En este marco, la adopción plena de las NCA se presenta como un instrumento eficaz para satisfacer las demandas informativas de los proveedores de capital.

Las normas contables adecuadas en el Uruguay

Desde comienzos de la década de 1990, con la promulgación de la Ley N.º 16.060 —conocida como Ley de Sociedades Comerciales— (1989) se estableció la obligatoriedad de que los estados financieros de las sociedades comerciales se ajustaran a las NCA. En particular, su artículo 91 dispuso que sería la reglamentación posterior la encargada de definir cuáles eran las normas contables apropiadas que debían observarse en la preparación de dichos estados financieros.

A partir de ese marco normativo inicial, diversos decretos han sido promulgados a lo largo del tiempo con el objetivo de precisar el contenido y alcance de las NCA. Además, la obligación de cumplimiento de estas normas se ha extendido progresivamente a otros tipos de entidades mediante distintas disposiciones regulatorias. Un ejemplo de ello es el Decreto N.º 155/016, que aprueba las normas contables aplicables a sujetos obligados tales como fundaciones, cooperativas, asociaciones civiles, entre otros, en cumplimiento de lo dispuesto en la Ley N.º 18.930 (2012). Dicho decreto establece que toda entidad que deba registrar sus estados financieros ante la Auditoría Interna de la Nación (AIN) conforme a dicha ley debe ajustarse a las NCA. Asimismo, otras formas organizativas, como las empresas unipersonales, también se encuentran obligadas a aplicar las NCA, en virtud de disposiciones formales emitidas por la administración tributaria. En particular, la normativa vigente establece que aquellos contribuyentes incluidos en las categorías CEDE y Grandes Contribuyentes de la DGI deben elaborar sus estados financieros conforme a las NCA. Finalmente, también existen situaciones en las que las entidades, aun no estando obligadas legalmente, adoptan las NCA en virtud de requerimientos de terceros, tales como instituciones financieras (Banco Central del Uruguay [BCU], 2014) o agencias gubernamentales, que condicionan el acceso al crédito o a determinados beneficios a la presentación de estados financieros elaborados bajo dichas normas.

En la actualidad, y con excepción de las entidades reguladas por organismos específicos, existen dos decretos que determinan cuáles son las NCA de aplicación obligatoria en Uruguay.

Por un lado, el Decreto N.º 291/014 (y su modificativo 372/015), en su artículo 1.º, establece que la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES), emitida por el International Accounting Standards Board (IASB), traducida al español y publicada por la Auditoría Interna de la Nación (AIN), constituye la norma contable adecuada de aplicación obligatoria. No obstante, esta disposición no aplica a aquellas entidades comprendidas en el Decreto N.º 124/011 —referido a emisores de valores de oferta pública— ni a aquellas excluidas por la Sección 1 de la NIIF para PYMES, las cuales deberán aplicar las disposiciones del mencionado Decreto N.º 124/011, salvo que estén sujetas a normas específicas emitidas por sus respectivos organismos reguladores.

Del análisis normativo expuesto se concluye que las NCA vigentes en Uruguay están conformadas, en términos generales, por la NIIF para PYMES. No obstante, existen excepciones significativas aplicables a ciertas categorías de entidades, entre las que se destacan aquellas comprendidas en el Decreto N.º 124/011 (emisores de valores de oferta pública), las excluidas por la Sección 1 de la propia NIIF para PYMES, así como las entidades sujetas a regulación específica por parte de organismos supervisores.

Un caso particular contemplado por el propio Decreto N.º 291/014 es el de los "emisores de estados contables de menor importancia relativa" (EMIR). Para estas entidades, el cuerpo normativo exigido no comprende la totalidad de las secciones de la NIIF para PYMES, sino únicamente 19 de las 35 secciones que integran dicho estándar internacional. Para que una entidad sea considerada como EMIR, debe cumplir de manera simultánea con las siguientes condiciones:

1.

No tener obligación pública de rendir cuentas, conforme a lo establecido en la Sección 1 de la NIIF para PYMES.

3.

Mantener un endeudamiento total con entidades controladas por el Banco Central del Uruguay que, en cualquier momento del ejercicio, no supere el 5 % de la Responsabilidad Patrimonial Básica para Bancos.

4.

No constituir una sociedad con participación estatal, de acuerdo con lo dispuesto por el artículo 25 de la Ley N.º 17.555 de 18 de septiembre de 2002.

5.

No ejercer el control ni ser controlada por entidades que no cumplan con los requisitos anteriores.

Este régimen diferencial responde al principio de proporcionalidad normativa, en reconocimiento de la menor complejidad y el reducido impacto económico de ciertas entidades, lo cual permite una simplificación razonable en el cumplimiento de sus obligaciones contables.

El Decreto N.º 124/011, por su parte, dispone en su artículo 1.º que, salvo excepciones, los emisores de valores de oferta pública deben aplicar como normas contables adecuadas las NIIF, las Normas Internacionales de Contabilidad (NIC) y sus respectivas interpretaciones. A este conjunto de normas se lo denomina habitualmente como “NIIF completas”.

Sin embargo, tanto la NIIF para PYMES como las NIIF completas no se aplican en Uruguay de forma íntegra. Diversas disposiciones complementarias introducen apartamientos normativos, algunos de carácter obligatorio y otros optativos. Por esta razón, las NCA en Uruguay no se limitan únicamente a los cuerpos normativos internacionales emitidos por la Fundación IFRS, sino que también incorporan regulaciones locales establecidas por decreto.

En el caso específico de la NIIF para PYMES, los apartamientos se encuentran contemplados no solo en el Decreto N.º 291/014, sino también en las siguientes disposiciones complementarias:

Decreto N.º 108/022: regula la presentación de estados financieros cuando la moneda funcional difiere de la moneda nacional y los capítulos que integran el patrimonio.

Decreto N.º 538/009: determina la información mínima que deben contener los estados financieros, aplicable únicamente a entidades con inversiones en otras entidades.

En consecuencia, si una entidad está obligada a aplicar la NIIF para PYMES conforme al Decreto N.º 291/014, su nota de Base de Preparación de los Estados Financieros debe mencionar expresamente la aplicación no solo de dicha norma internacional, sino también de los decretos que introducen apartamientos locales, particularmente los N.º 408/016 y 108/022, en tanto forman parte integral de las NCA aplicables.

En el caso de las NIIF completas, el marco normativo no se agota en el Decreto N.º 124/011, sino que debe complementarse —según corresponda— con lo dispuesto por los Decretos N.º 108/022 y 538/009.

Dado este entramado normativo, resulta esencial que las entidades identifiquen con precisión todas las disposiciones aplicables en la preparación de sus estados financieros. Una correcta declaración del marco normativo no solo asegura transparencia y cumplimiento regulatorio, sino que permite a los usuarios de los estados financieros comprender cabalmente la información presentada y efectuar los ajustes necesarios para lograr una comparabilidad efectiva con estados elaborados bajo marcos diferentes.

En un entorno empresarial cada vez más globalizado, en el que las organizaciones operan a través de múltiples jurisdicciones, resulta imprescindible que los estados financieros reflejen tanto las normas internacionales adoptadas como los apartamientos locales exigidos por los órganos reguladores nacionales. Por ello, la identificación clara y completa de todas las normas aplicadas se erige como un aspecto clave en la calidad de la información contable divulgada.

METODOLOGIA E HIPOTESIS

Para cumplir con el objetivo de analizar el grado de cumplimiento normativo, el trabajo se basa en una base de datos integrada por los estados financieros de todas las entidades del giro agroindustrial que presentaron información ante la Auditoría Interna de la Nación, órgano gubernamental de registro contable dependiente del Ministerio de Economía y Finanzas. En total, se consideraron los estados financieros de 49 empresas uruguayas con cierre al 31 de diciembre de 2022 y al 31 de enero de 2023. A efectos de probar determinantes se eliminan casos atípicos (outliers), trabajando en definitiva con el núcleo de firmas de comportamiento normal en las variables analizadas, que resultan 43. En el caso del endeudamiento con el sector financiero, la muestra se reduce a 28 firmas, ya que no todas las 43 presentaban este tipo de pasivos.

Para procesar los datos e identificar patrones, se utilizan herramientas de machine learning, que es un área de la inteligencia artificial que permite al software en cuestión aprender de los datos y hacer predicciones o tomar decisiones sin que exista previamente una programación explícita para esa tarea (Ramírez Mendoza, 2022; Molina-Muñoz, 2021).

Dado que nuestro objetivo es explicativo, buscamos encontrar patrones o determinantes que posibiliten realizar predicciones. La base de datos fue procesada con Dataiku, una herramienta de machine learning que trabaja en base a algoritmos con una fase entrenamiento (train) y una fase final de prueba (test). Luego de confeccionar la matriz de correlación e identificadas las correlaciones, se procede a buscar determinantes, profundizando en las relaciones entre las variables.

Dentro de los algoritmos posibles, se trabaja con regresiones lineales por el método de los mínimos cuadrados ordinarios (OLS). La porción de los datos para entrenamiento fue de 70 % y los de testeo el 30 % restante. El resultado obtenido es una recta de la regresión, dada por una función lineal (un modelo matemático) de tipo Y = aX + b, con una variable dependiente Y, una independiente X, un coeficiente a que las relaciona y un término fijo b. Esta ecuación cuenta con métricas (R2, P Valor) que indican cuán robusto es el modelo, su confianza y su significancia estadística.

Se analizan las conductas y características empresariales en tres áreas:

Cumplimiento normativo: declaración de cumplimiento de las NCA vigentes según la revelación en la nota de Base de Preparación.

Tamaño empresarial: tamaño de la entidad medido por las ventas y el total de activos, a efectos de verificar si el cumplimiento de las NCA está relacionado o no con el tamaño empresarial.

Endeudamiento: Pasivos (Total y financiero), a efectos de revisar si la declaración del cumplimiento está relacionado a la conducta financiera, es decir, al nivel de endeudamiento de la entidad, ya que, como es sabido, las exigencias de las instituciones financieras aumentan con el nivel de riesgo de las firmas (BCU, 2018).

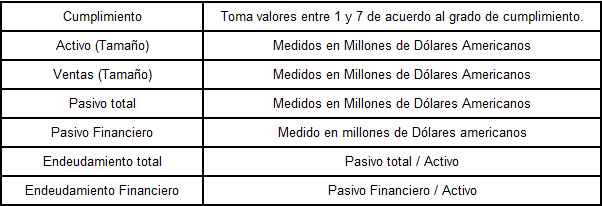

Estas tres dimensiones a analizar se estudian a través de 6 variables (Tabla 1).

Tabla 1 Variables Fuente: elaboración propia.

En cuanto al grado de cumplimiento, se procedió de igual forma que Núñez y Kuster (2025), estudio sobre firmas uruguayas que se toma de base, y se han identificado siete niveles basados en la declaración de conformidad con las NCA en Uruguay. Es fundamental destacar que, desde los niveles 1 hasta el 6, ninguno cumple plenamente con ellas, lo que significa que no se alcanza el cumplimiento total de la normativa en ningún caso.

Los niveles identificados en Núñez y Kuster (2025) son los siguientes:

Nivel 1: No declara si cumple las NIIF completas o la NIIF para PYMES, y hace referencias a decretos en su mayoría derogados.

Nivel 2: Declara que los estados financieros están preparados por el cuerpo normativo tanto del Decreto N.° 291/14 como del N.° 124/011. Esto presenta una contradicción y no queda claro qué cuerpo normativo aplica, porque hacen referencia tanto a la NIIF para PYMES como a las NIIF completas.

Nivel 3: Declara que los estados financieros están preparados de acuerdo con la NIIF para PYMES, pero a su vez hace referencia a decretos derogados que presentan contradicciones con la mencionada norma y con decretos vigentes. Por ejemplo, mencionan el Decreto N.° 103/91 o el Decreto N.° 266/007.

Nivel 4: Declara que los estados financieros están preparados de acuerdo con la NIIF para PYMES en función del Decreto N.° 291/014 y menciona el Decreto N.° 408/16, pero, a su vez, hace referencia a decretos derogados que no tienen ningún tipo de incidencia. Por ejemplo, se refiere al Decreto N.° 104/12 que derogó al N.° 99/09. No hace referencia al Decreto N.° 108/22.

Nivel 5: Declara que los estados financieros están confeccionados de acuerdo con la NIIF para PYMES en función del Decreto N.° 291/014, pero no hace mención a los Decretos N.° 408/16 y N.° 108/22.

Por su parte, en relación con las dimensiones 2 y 3, los activos, pasivos y ventas están valuados de acuerdo con el monto que figura en los estados financieros y traducidos a Dólares Americanos al tipo de cambio interbancario comprador al cierre del ejercicio, para variables de stock (Activos y Pasivos) y a Tipo de Cambio Interbancario Comprador promedio del año 2022/2023 para las variables de flujo (Ventas).

En resumen, se califica a cada firma con un determinado nivel de cumplimiento que va del 1 al 7 de acuerdo con lo que revelan en la nota de Bases de Preparación, dato que figura en sus estados financieros. Luego se analiza su tamaño (dado por el nivel de ventas y activos) y su endeudamiento (dado el nivel de pasivos). Con ello, se caracteriza a las empresas y se intenta verificar si existen patrones que vinculen el cumplimiento con las otras variables.

En base a las variables definidas se plantean las siguientes hipótesis:

Hipótesis 1 (H1): el tamaño empresarial dado por los activos mantiene una correlación positiva y estadísticamente significativa con el nivel de cumplimiento.

Hipótesis 2 (H2): el endeudamiento total mantiene una correlación positiva y estadísticamente significativa con el nivel de cumplimiento.

Hipótesis 3 (H3): el endeudamiento específico con el sector financiero está correlacionado positivamente y de forma estadísticamente significativa al del nivel de cumplimiento.

Si bien las hipótesis planteadas no buscan establecer una relación de causalidad estricta, sugieren que el nivel de cumplimiento normativo podría estar significativamente asociado a variables como el tamaño empresarial y el grado de endeudamiento, particularmente el endeudamiento financiero. En este sentido, se propone un modelo con capacidad explicativa y potencial predictivo. Aunque no es posible afirmar una relación causa-efecto en términos estrictos, los resultados permiten identificar al tamaño de la entidad y a su nivel de deuda como factores relevantes en la configuración del comportamiento contable observado.

RESULTADOS, HALLAZGOS Y DISCUSIÓN

Estadísticos descriptivos:

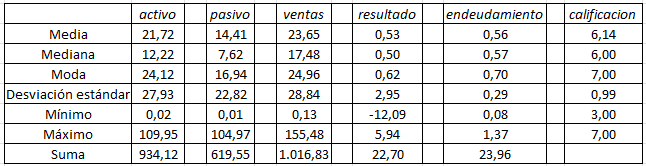

Se procedió a evaluar 43 estados financieros de 43 entidades (43 observaciones), luego de la separación de 6 casos atípicos de un total de 49, resultando una media de 6.14 en la calificación de cumplimiento, con una desviación estándar de 0.99, lo cual indica una mediana concentración en torno al promedio, como se observa en la Tabla 2.

Tabla 2 Estadísticos descriptivos de tendencia central para las variables analizadas (Millones de Dólares Americanos) Fuente: elaboración propia.

Es destacable que la moda (valor más reiterado) sea 7 y la mediana 6, lo cual le da certeza al promedio. Las calificaciones son relativamente homogéneas. Las otras variables –como activos, ventas o pasivos– se encuentran más dispersas en sus valores, pero dentro de lo natural para una muestra que incluye empresas pequeñas, medianas y grandes.

Análisis explicativo

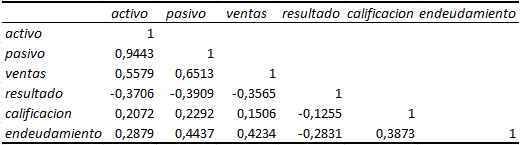

Este trabajo se planteó como objetivo analizar los factores determinantes del nivel de cumplimiento, y, por tanto, un primer paso es analizar las posibles correlaciones, como se muestran en la Tabla 3.

Tabla 3 Matriz de correlación Fuente: elaboración propia

De la matriz expuesta se pueden extraer varias conclusiones:

- La evidencia muestra coeficientes de correlación de Pearson de 0.2072 para la relación Activos- Nivel de Cumplimiento.

- Ese valor es de 0.3873 para la correlación Endeudamiento- Nivel de Cumplimiento, que se analizará por separado y en profundidad en los apartados siguientes.

- El resultado del ejercicio tiene correlación negativa con todos los otros aspectos económicos de las firmas. Esta relación es llamativa, pero excede el propósito de este artículo y se analizará especialmente por separado. No es posible por el momento, con las evidencias con que se cuenta, establecer una hipótesis de vinculación con el cumplimiento normativo.

Vinculación entre tamaño y nivel de cumplimiento

Parte del proceso explicativo consiste en explorar posibles características comunes, o patrones, que siguen las empresas con mayores niveles de cumplimiento y las de menores niveles. Eso nos ayuda a encontrar indicios de posibles determinantes de su conducta respecto a las NCA. Realizado este enfoque exploratorio y a nivel descriptivo, los datos sugieren que las empresas con mayores niveles de activo cuentan con valores de cumplimiento más elevados.

Dentro de las principales características estudiadas por la literatura para analizar las conductas empresariales, está el tamaño de la firma, endeudamiento y su rentabilidad (Galindo Lucas, 2005).

De acuerdo con ello, trataremos de evaluar el nivel de cumplimiento a la luz del tamaño, dado por su nivel de activos y ventas. Luego se realizará lo mismo, pero en función del nivel de endeudamiento y, en especial, el pasivo financiero.

Como se mencionó, el tamaño de una firma puede ser representado de varias maneras, siendo las ventas y el nivel de activos dos de las variables más utilizadas en la literatura. En el caso del tamaño dado por las ventas la muestra analizada no indica vinculaciones llamativas con el cumplimiento, de acuerdo con la Tabla 3.

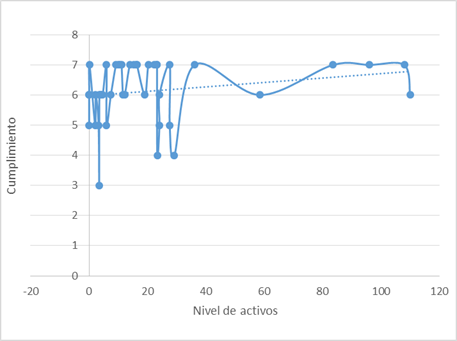

En el caso del nivel de activos, su coeficiente de correlación es de 0.2072 y su vinculación se expone en la Figura 1.

Figura 1 Relación Activos - Cumplimiento Fuente: elaboración propia

El valor del coeficiente de correlación de Pearson: 0.2072 está indicando una correlación positiva débil, y no es estadísticamente significativa. A nivel teórico, las correlaciones evidenciadas por el coeficiente de Pearson deben ser analizadas con cuidado pues es posible que este indicador puede sugerir una relación estadísticamente significativa que luego no poseen relación lineal, lo que se denomina correlación espúrea (Lahura, 2003).

La presencia de correlaciones espurias suele atribuirse a la influencia de una tercera variable no observada que afecta simultáneamente a las otras dos. Sin embargo, esta limitación puede atenuarse cuando se dispone de un conocimiento contextual adecuado. En el caso de Uruguay —como en otras jurisdicciones— las regulaciones contables no están determinadas directamente por el tamaño de las entidades, sino más bien por su obligación de rendir cuentas públicamente, siendo esta la variable clave que define el marco normativo aplicable. Solo en situaciones particulares, como el caso de los EMIR, el tamaño empresarial cobra relevancia explícita como criterio de clasificación normativa.

Como se ha expuesto al analizar los distintos cuerpos normativos, las entidades que cotizan instrumentos en el mercado de capitales, ya sea de manera directa o a través de sus vinculadas, se encuentran obligadas a aplicar las NIIF completas, con independencia de su nivel de ingresos o volumen de activos. En contraposición, aquellas entidades que aplican la NIIF para PYMES pueden, en caso de no superar los 200.000 UR de ingresos anuales, ser considerados EMIR y, en consecuencia, aplicar solo 19 de las 35 secciones del estándar, accediendo así a un régimen contable más simplificado.

Cabe destacar que actualmente no existe en Uruguay una normativa que condicione el marco contable a aplicar en función del tamaño del activo, aunque ello sí fue contemplado en el pasado. En síntesis, puede afirmarse que el cuerpo normativo exigido no implica mayores exigencias vinculadas al tamaño empresarial, salvo en el caso puntual de los EMIR.

Adicionalmente, se aplica el algoritmo predictivo (regresión) lo que da como resultado un p valor de 0.239 y R2 muy reducido. Con estos datos se verifica parcialmente la H1; el tamaño empresarial dado por los activos es un factor explicativo de la calificación de cumplimiento, aunque la relación es débil. En este caso, el valor del coeficiente de correlación (0.2072) y el p valor obtenido (0.239) no amerita plantear una regresión lineal que valide un modelo matemático de tipo predictivo.

Vinculación entre pasivos y nivel de cumplimiento

El nivel de endeudamiento ha sido definido en este estudio como la proporción que representan los pasivos sobre el total de activos de cada entidad. Este indicador resulta especialmente relevante en el análisis de la relación de la empresa con su entorno, ya que constituye un factor clave para los acreedores, quienes son uno de los principales grupos de interés en la información financiera y, en particular, en la evaluación de la solvencia y capacidad de pago de la entidad.

No obstante, tal como se ha señalado previamente, el endeudamiento no representa un criterio normativo determinante para establecer el cuerpo contable aplicable, salvo en circunstancias puntuales, como es el caso de los EMIR, y solamente en relación con el endeudamiento con el sistema financiero. En el marco regulatorio uruguayo, el principal factor que define si una entidad debe aplicar las NIIF completas o la NIIF para PYMES es su obligación pública de rendir cuentas. Sin embargo, para poder ser clasificada como EMIR —lo que le permite aplicar un cuerpo normativo más simplificado dentro de la NIIF para PYMES—, una de las condiciones exigidas por el Decreto N.º 291/014 es que el endeudamiento total con entidades supervisadas por el Banco Central del Uruguay no supere, en ningún momento del ejercicio, el 5 % de la Responsabilidad Patrimonial Básica para Bancos. Por tanto, si bien el endeudamiento no determina directamente el marco normativo general a aplicar, sí opera como un factor de exclusión para acceder a este régimen especial de menor carga normativa.

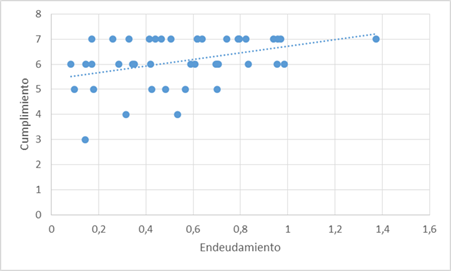

De forma descriptiva se puede observar en los datos que las empresas con mayores niveles de endeudamiento presentan mayores niveles de cumplimiento. A nivel explicativo, el coeficiente de correlación de Pearson se encuentra en un valor de 0.38, lo cual indica una correlación positiva moderada y estadísticamente significativa. Empíricamente, el endeudamiento es un factor que explica el nivel de cumplimiento y su vinculación se observa en la Figura 2.

Figura 2 Pasivos y calificación de cumplimiento Fuente: elaboración propia.

Dado que se parte de un indicador de correlación mayor, se procede a realizar la regresión lineal. Mediante el entrenamiento de un algoritmo de machine learning, se obtuvo la siguiente ecuación que representa la relación entre el nivel de endeudamiento y el nivel de cumplimiento normativo:

donde Y representa el valor esperado del cumplimiento y X corresponde al nivel de endeudamiento. La ecuación sugiere que el cumplimiento esperado se incrementa en 1,153 unidades por cada unidad adicional de endeudamiento, más un término constante de 5,5514.

Por ejemplo, si una determinada entidad presenta un nivel de endeudamiento de 0,61, el modelo predice un nivel de cumplimiento de

A medida que aumenta el porcentaje de endeudamiento, el modelo predice un mayor nivel de cumplimiento normativo. La capacidad de ajuste del modelo se evalúa mediante indicadores estadísticos como el coeficiente de determinación R2 o el error cuadrático medio, los cuales permiten cuantificar el grado en que los valores estimados se aproximan a los valores observados. Las herramientas de machine learning empleadas permiten entrenar un algoritmo, es decir, ajustar los parámetros del modelo a partir de un conjunto de datos, observando las predicciones generadas y corrigiendo el modelo en función de los errores obtenidos. Es importante señalar que este enfoque se orienta prioritariamente a optimizar la capacidad predictiva del modelo, incluso por encima de la explicación causal de las relaciones subyacentes. En este sentido, el aprendizaje automático aporta valor cuando el objetivo es anticipar comportamientos a partir de patrones observables, más que interpretar directamente los mecanismos que los generan.

El error típico, es decir, el promedio de desvíos de los valores predichos respecto de los reales, resulta en 0.2734. En una escala de niveles de cumplimiento del 1 a 7, eso representa un 4.5 % de error. Si los valores de la variable dependiente oscilan entre 1 y 7, entonces un error típico de 0.27 representa una desviación media relativamente baja respecto al rango total. El modelo tiene, en promedio, un error de alrededor del 4.5 % del rango total de los valores de cumplimiento. Esto sugiere que el modelo está haciendo predicciones bastante certeras.

El modelo cuenta con un R2 de 0.118 y un PValor de 0.0148. Este coeficiente mide la varianza de los residuos. Los residuos son la diferencia (para cada empresa) entre el valor de cumplimiento predicho por el modelo y el nivel de cumplimiento real. El valor de la métrica R2 (0.118), medidor clásico de la capacidad explicativa de un modelo, no de una variable, es considerado insuficiente para darle poder explicativo al modelo en la mayoría de las ciencias exactas. En cambio, en ciencias sociales, donde las conductas humanas colectivas casi nunca siguen patrones claros, en este caso empresariales, un R2 de ese valor no es considerado despreciable, de acuerdo a la literatura (Rositas Martínez, 2014; Enguídanos y Veira, 2004; Palma, 2022).

Dados los datos observados, es posible confirmar la Hipótesis 2: el endeudamiento total mantiene una correlación positiva y estadísticamente significativa con el nivel de cumplimiento. El impacto del endeudamiento en el nivel de cumplimiento es de signo positivo y posible de modelizar con una ecuación donde la variable dependiente Y es el nivel de cumplimiento y la variable independiente X el porcentaje de endeudamiento.

Cumplimiento y endeudamiento financiero

Como se ha mencionado anteriormente, se advierte que las empresas de mayor tamaño tienden a presentar un volumen más elevado de pasivos, lo que podría sugerir una relación entre el endeudamiento, el tamaño de la entidad y, potencialmente, el nivel de cumplimiento normativo. Esta hipótesis resulta particularmente relevante en lo que refiere al endeudamiento financiero.

Cabe reiterar que, en Uruguay, ni el nivel de endeudamiento general ni el financiero constituyen un criterio normativo determinante para establecer el cuerpo contable aplicable, salvo en el caso específico de los EMIR. No obstante, el grado de endeudamiento sí incide en otro aspecto relevante: la naturaleza del informe profesional que debe acompañar a los estados financieros, lo que a su vez podría influir en el grado de cumplimiento con las NCA.

Según lo dispuesto en la Comunicación BCU N.º 2014/210 (BCU, 2014), el alcance del informe profesional requerido se encuentra condicionado por el nivel de endeudamiento financiero con instituciones supervisadas por el Banco Central del Uruguay, conforme a los siguientes umbrales:

Cuando el endeudamiento es inferior al 5 % del valor de la Responsabilidad Patrimonial Básica para Bancos (RPBB), los estados financieros deben ir acompañados de un Informe de Compilación.

Si el endeudamiento es igual o superior al 5 % y menor al 15 % de la RPBB, se requiere un Informe de Revisión Limitada.

En los casos en que el endeudamiento iguala o supera el 15 % de la RPBB, es obligatorio presentar un Informe de Auditoría.

Dado que el tipo de informe profesional puede implicar distintos niveles de revisión y control técnico sobre los estados financieros, este trabajo otorga especial atención a esta variable en el análisis del grado de cumplimiento de las NCA.

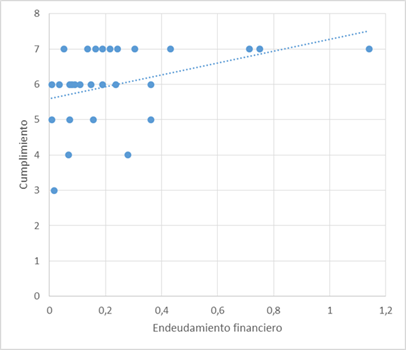

Como se mencionó, no todas las 43 firmas de la muestra presentan pasivos con el sector bancario, y la cantidad se reduce a 28. Analizadas estas firmas se obtienen los siguientes resultados:

- El coeficiente de correlación de Pearson es de 0.3956.

- El resultado es estadísticamente significativo al nivel de 95 %

- Efectuada la regresión, la recta de relación entre la variable dependiente Y (nivel de cumplimiento) y la independiente X (ratio de endeudamiento financiero) es:

De acuerdo con esos resultados, se puede observar una correlación moderada positiva, cuya significación estadística permite afirmar que hay evidencia suficiente sobre una relación lineal entre X e Y.

A medida que los valores de X (endeudamiento financiero) aumentan, los de cumplimiento tienen a aumentar también. Si bien se trata de una muestra pequeña, fue tomada de forma aleatoria. A pesar de ese tamaño, el valor P (0.0403) indica que las conclusiones son válidas, aunque deben ser tomadas con prudencia. El R2 es 0.1358. Se estima que el poder predictivo del modelo es aceptable.

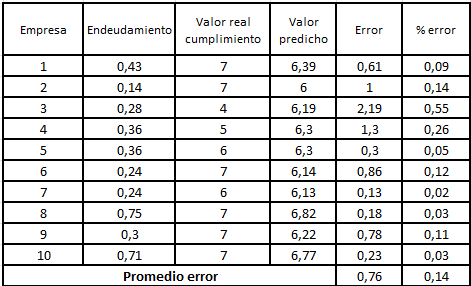

Por cada unidad que aumenta el endeudamiento el nivel de cumplimiento aumenta en 1.3349, con un valor mínimo de 5.814. A modo de ejemplo se elabora la Tabla 4, que contiene los datos de 10 empresas de la muestra, con el valor de cumplimiento previsto por el modelo y el valor real de cumplimiento, como forma de apreciar el poder predictivo.

Tabla 4 Cumplimiento y endeudamiento: valor predictivo Fuente: elaboración propia

Como vemos, el modelo predice un valor cercano al real, siendo el error (residuo) de 0.76 puntos promedio en términos absolutos y de 14 % en términos relativos.

De esta forma, se verifica la hipótesis 3 (H3): el endeudamiento específico con el sector bancario/financiero está correlacionado positivamente y de forma estadísticamente significativa al del nivel de cumplimiento.

En la Figura 3 se observa el diagrama de dispersión, donde cada punto es un caso (unidad de análisis)

Figura 3 Nivel de endeudamiento y cumplimiento Fuente: elaboración propia

Estos resultados están alineados a la normativa uruguaya. En función de la Comunicación 2014/210 del BCU (2014), los deudores de las entidades de intermediación financiera están obligados a presentar estados financieros con informe de auditoría, compilación o revisión limitada, dependiendo del nivel de endeudamiento. Si el endeudamiento no supera el 5 % de la RPBB, deberá presentarse un informe de compilación; si no supera el 15 % de la RPBB, deberá presentarse un informe de revisión limitada; y si es igual o superior al 15 % de la RPBB, deberá presentarse un informe de auditoría. Ante una mayor exigencia en el informe y, por ende, mayor responsabilidad del profesional, existe una mayor propensión al cumplimiento de las NCA.

CONCLUSIONES

Este trabajo se planteó como objetivo demostrar que el tamaño empresarial y el endeudamiento son factores explicativos con incidencia positiva en el nivel de cumplimiento de las normas contables, acotando el área de estudio al cumplimiento de la norma de declaración de cumplimiento, disposición que obliga a las firmas a realizar en la nota de bases de preparación de los estados financieros una declaratoria de las normas que aplican. Para ello se utilizó una metodología cuantitativa en base a una muestra de 49 estados financieros de 49 firmas uruguayas, obtenidos de AIN. Estos datos fueron procesados mediante herramientas predictivas de machine learning, buscando obtener evidencias de correlación y plantear modelos matemáticos representativos de la vinculación entre las variables cumplimiento, tamaño y endeudamiento.

Los resultados obtenidos indican que se verifica parcialmente la hipótesis 1: El tamaño está positivamente correlacionado al nivel de cumplimiento, pero a niveles no estadísticamente significativos; por tanto, su correlación existe, pero es débil. Estos resultados están alineados a los obtenidos por Samaha et al. (2016), que afirman que el tamaño tiene un efecto positivo sobre el cumplimiento de las NCA y reafirman la idea central de la teoría de la agencia. Bajo esta óptica, las empresas más grandes pueden afrontar costos más altos de control y de vinculación, generados por las tensiones de agencia.

La hipótesis 2 fue confirmada: el endeudamiento general —medido como la proporción de pasivos sobre el total de activos— se comporta como una variable que incide positivamente en el nivel de cumplimiento contable. No obstante, la relación observada presenta una correlación de magnitud moderada, lo que sugiere una asociación relevante pero no determinante.

Y por último,con respecto a la hipótesis 3, queda demostrado que el endeudamiento financiero en particular está correlacionado positivamente al cumplimiento. Mediante modelos predictivos de machine learning se planteó una ecuación donde se verifica que el nivel de endeudamiento financiero está positivamente relacionado con el cumplimiento a razón de 2.21 unidades de cumplimiento por cada unidad de endeudamiento. El poder predictivo del modelo fue ensayado para estas dos variables y resulta en un margen de error de 14 %, que se estima reducido. Si a lo anterior sumamos que el P Valor es 0.03, se puede decir que la variable es un determinante positivo parcial de la variable dependiente, ya que la vinculación no es producto del azar.

Estos dos últimos hallazgos son coherentes con la lógica planteada por la teoría de la señalización, según la cual la gerencia emplea la información contable como un mecanismo para transmitir señales al mercado respecto de sus expectativas, solidez y compromiso con las buenas prácticas. En este sentido, un mayor nivel de cumplimiento normativo puede interpretarse como una estrategia para generar confianza entre los actores del sistema financiero, particularmente ante situaciones de mayor exposición al endeudamiento. Este comportamiento ha sido documentado en investigaciones previas, como la de Samaha et al. (2016), quienes destacan el valor informativo de la revelación contable en contextos de asimetría de información.

Estas conclusiones deben interpretarse con cautela, ya que presentan las limitaciones propias de un análisis univariado aplicado a una muestra reducida. Asimismo, tal como se señala en el cuerpo del trabajo, existen numerosas variables no incluidas en el modelo que podrían incidir en el grado de cumplimiento normativo observado. Por lo tanto, los resultados obtenidos deben considerarse indicativos y no concluyentes, y deberían ser validados en futuras investigaciones que incorporen un mayor número de observaciones, variables adicionales y un enfoque multivariado.

Referencias

Arias, A. M. N. y Taboada, D. R. M. (2023). Cumplimiento de las revelaciones de información financiera en combinación de negocios bajo los parámetros de las NIIF en empresas ecuatorianas. Prometeo Conocimiento Científico, 3(1), e44. https://doi.org/10.55204/pcc.v3i1.e44

Banco Central del Uruguay. (2014). Norma Particular. Carpeta de deudores (Comunicación 2014/210).

Banco Central del Uruguay. (2018). Norma Particular. Normas para la clasificación de los riesgos crediticios.

Barbei, A. A., González, P. C. y Tiberi, S. (2020). La información financiera de empresas argentinas ante el COVID-19: un análisis de las revelaciones y el cumplimiento normativo. Escritos Contables y de Administración, 11(2), 40–58. https://doi.org/10.52292/j.eca.2020.2033

Botero Bedoya, Á. S., Marulanda Tejada, C., Muñoz Osorio, L. M. y Álvarez Osorio, M. C. (2018). Proceso de implementación de las NIIF en Colombia: un acercamiento a las autoridades de vigilancia definidas en la ley 1314 de 2009. Contaduría Universidad de Antioquia, (73), 131-162. https://doi.org/10.17533/udea.rc.n73a06

Castillo Cerpa, J., Oviedo Contreras, L. y Gutiérrez Castro, Y. (2021). Análisis de la Aplicación del Impuesto Diferido, NIIF PYMES Sección 29 en las Empresas del Sector Industrial, Subsector fabricación de prendas de vestir de Barrancabermeja [Tesis de grado, Universidad tecnológica de Santander]. http://repositorio.uts.edu.co:8080/xmlui/handle/123456789/6733

Católico Segura, D. F. (2021). Las Normas Internacionales de Información Financiera y su relevancia informativa: evidencia empírica en empresas cotizadas de Colombia. Contaduría y Administración, 66(2), 1-33. http://dx.doi.org/10.22201/fca.24488410e.2021.2395

Chica Medina, A. D. y Osorio Restrepo, S. (2023). Caracterización de las revelaciones de partes relacionadas. Una exploración en el sector financiero en Colombia [Tesis de grado, Universidad de Antioquia]. https://hdl.handle.net/10495/37344

Dayanandan, A., Donker, H. Ivanof, M. y Karahan, G. (2016). IFRS and accounting quality: legal origin, regional, and disclosure impacts. International Journal of Accounting and Information Management, 24(3), 296-316. https://doi.org/10.1108/IJAIM-11-2015-0075

Decreto N.º 162/004. Aprobación de normas internacionales de contabilidad. Diario Oficial de Uruguay, 19 de mayo de 2004.

Decreto N.º 538/009. Determinación de la información básica que deben contener los estados contables. Diario Oficial de Uruguay, 8 de diciembre de 2009.

Decreto N.º 155/016. Aprobación de normas contables aplicables a los obligados a registrar sus estados contables en el marco de lo establecido en la Ley 18.930. Diario Oficial de Uruguay, 7 de junio de 2016.

Decreto N.º 408/016. Actualización de la normativa de presentación de estados financieros previstos en los decretos 291/14 y 372/015 y derogación de los decretos 103/991 y 37/010. Diario Oficial de Uruguay, 5 de enero de 2017.

Decreto N.º 124/011. Determinación de las Normas Contables Adecuadas de Aplicación Obligatoria para Emisores de Valores de Oferta Pública. Diario Oficial de Uruguay, 12 de abril de 2011.

Decreto N.º 291/014. Aprobación de la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES). Diario Oficial de Uruguay, 20 de octubre de 2014.

Decreto N.º 108/022. Determinación de la forma de presentación de los estados financieros de entidades que posean una moneda funcional diferente a la moneda funcional. Diario Oficial de Uruguay, 18 de abril de 2022.

Enguídanos, A. M. y Veira, P. J. V. (2004). Cambios en la Relevancia de la Información Contable. Alternativas en la Medición y Aplicación empírica al Caso Español: Changes in the Importance of Accounting Information. Alternatives of Valuation and Empirical Evidence for Spain. Revista de Contabilidad-Spanish Accounting Review, 7(13), 223-244.

Gabás, F., Apellániz, T. y Apellániz, P. (1999). Factores determinantes de la elección del método contable en las fusiones de empresas. Revista Española de Financiación y Contabilidad, (100), 111-149.

García, E. y Sánchez, J. (2006). Un estudio meta-analítico de los factores determinantes de la revelación de información. Spanish Journal of Finance and Accounting, 35(132), 761-788. https://doi.org/10.1080/02102412.2006.10779605

Giner, B. (1997). The influence of company characteristics and accounting regulation on information disclosed by spanish firms. The European Accounting Review, 6(1), 45-68. https://doi.org/10.1080/096381897336863

Giner, B. y Verón, C. S. (2012). Determinantes de la discrecionalidad directiva en la elección del método contable de las participaciones en negocios conjuntos. Revista Española de Financiación y Contabilidad, 41(156), 589-613.

Gonzales Chávez, B. L. y Regis Sánchez, T. L. (2022). Factores financieros que explican la extensión de revelación de información voluntaria de activos intangibles, no exigida por la NIC 38, de las empresas financieras que cotizan en la bolsa de valores peruana [Tesis de grado, Universidad de Piura]. https://hdl.handle.net/11042/5928

González Bravo, L. y Scarano, E. R. (1990). Aspectos metodológicos de la contabilidad. Editorial Universitaria de Buenos Aires.

Hernández-Pajares, J. y Laguna, I. N. (2020). Análisis del cumplimiento de revelación de propiedades, planta y equipo para empresas que listan en la bolsa de valores de Perú. Revista Activos, 18(1), 205-233. https://doi.org/10.15332/25005278/6163

International Accounting Standards Board. (2018). Marco Conceptual.

Huang, Y. (2024). Major Changes in IFRS and Comparison with US GAAP. Advances in Economics, Management and Political Sciences, 71, 92-99. https://doi.org/10.54254/2754-1169/71/20241439

Laguna, I. E. N. y Pajares, J. C. H. (2020). Determinantes de la revelación de activos intangibles para empresas cotizadas en Perú. Teuken Bidikay-Revista Latinoamericana de Investigación en Organizaciones, Ambiente y Sociedad, 11(17), 61-78. https://doi.org/10.33571/teuken.v11n17a3

Lahura, E. (2003). El coeficiente de correlación y correlaciones espúreas (Vol. 218). Pontificia Universidad Católica del Perú, Departamento de Economía.

Ley N° 16.060 (1989). Ley de Sociedades comerciales. Diario Oficial de Uruguay, 1 de noviembre de 1989.

Ley N° 18.930 (2012). Regulación de la información sobre participaciones patrimoniales al portador con destino al BCU. Diario Oficial de Uruguay, 27 de julio de 2012.

Molina Llopis, R., Díaz Becerra, O. A., Capuñay Vásquez, J. C. y Casinelli, H. P. (2014). El proceso de convergencia con las Normas Internacionales de Información Financiera en España, Perú y Argentina. Contabilidad y Negocios, 9(18), 6-26.

Molina-Muñoz, J. (2021). Análisis bibliométrico del uso de machine learning en finanzas a través de un modelo k-means. Revista Eficiencia, 1(3). https://doi.org/10.15765/ys0fp136

Myers, S. C. (1989). Signaling and Accounting Information (Documento de Trabajo Nº 3193). National Bureau of Economic Research.

Núñez, M y Kuster, C. (2025). Declaración de cumplimiento de las normas contables adecuadas: evidencia empírica para el caso de Uruguay en 2022-2023. Gestión Joven. Revista de AECA, 26(1), 17-37.

Owusu-Ansah, S. (2000). Timeliness of corporate financial reporting in emerging capital markets: Empirical evidence from the Zimbabwe Stock Exchange. Accounting and Business Research, 30(3), 241-254. https://doi.org/10.1080/00014788.2000.9728939

Palma, R. P. (2022). Análisis crítico del coeficiente de determinación (R2), como indicador de la calidad de modelos lineales y no lineales. Matemática, 20(2).

Ramírez Mendoza, D. Y. (2022). Métodos de machine learning con algoritmos de clúster no supervisados, una alternativa de segmentación de las pymes colombianas para plantear estrategias de acuerdo con sus condiciones económicas [Tesis de Maestría, Universidad EAFIT]. https://hdl.handle.net/10784/31580

Rodríguez, A. A. (2020). Las contingencias y la importancia de su información en los estados contables [Ponencia]. XL Jornadas Universitarias de Contabilidad, Buenos Aires. http://nulan.mdp.edu.ar/id/eprint/3265

Rositas Martínez, J. (2014). Los tamaños de las muestras en encuestas de las ciencias sociales y su repercusión en la generación del conocimiento. Innovaciones de Negocios, 11(22), 235-268. https://doi.org/10.29105/rinn11.22-4

Samaha, K., Khlif, H. y Dahawy, K. (2016). Compliance with IAS/IFRS and its determinants: A meta-analysis. Journal of Accounting, Business and Management, 23(1), 41-63.

Spence, M. (1973). Job market signaling. The Quarterly Journal of Economics, 87(3), 355-374. https://doi.org/10.2307/1882010

Watts, R. L. y Zimmerman, J. L. (1978). Towards a positive theory of the determination of accounting standards. The Accounting Review, 53(1), 112-134.

Información adicional

Código JEL: M41

Buscar:

Ir a la Página

IR

Modelo de publicación sin fines de lucro para conservar la naturaleza académica y abierta de la comunicación científica Visor de artículos científicos generados a partir de XML-JATS4R