INTRODUCCIÓN

El presente estudio parte de la creciente importancia del capital intelectual como determinante del rendimiento empresarial y como un activo estratégico que impulsa la competitividad y la innovación de las compañías. En sectores como el inmobiliario y de servicios, en donde la diferenciación, la calidad y la reputación de las organizaciones son fundamentales, los activos intangibles tales como el conocimiento, las relaciones y la cultura organizacional adquieren un rol significativo[1], [2]. Sin embargo, persiste una limitada comprensión empírica sobre cómo estos componentes impactan de forma directa en los resultados financieros de las empresas, en especial en economías en desarrollo como la ecuatoriana [3], [4].

La transición hacia una economía intensiva en conocimiento ha reconfigurado las dinámicas empresariales a nivel global, y posicionan al capital intelectual como una fuente crítica de ventaja competitiva [5]. En este contexto, la capacidad de las empresas para identificar, desarrollar y aprovechar sus activos intangibles condiciona su crecimiento interno y su posicionamiento en mercados competitivos. Esta situación es evidente en sectores donde la diferenciación por producto es limitada y donde el valor añadido reside en las capacidades organizativas y relacionales. Tal es el caso del sector inmobiliario y servicios, donde la gestión eficiente del capital intelectual puede marcar la diferencia entre la sostenibilidad y el estancamiento empresarial [6], [7].

Estudios recientes destacan que el capital relacional, entendido como la capacidad de una empresa para establecer y mantener relaciones de valor con sus clientes, proveedores y otros actores estratégicos, influye de manera directa en la generación de ingresos y en la fidelización del mercado [8]. Asimismo, el capital humano, el cual integra conocimientos técnicos, habilidades y capacidades individuales, es señalado como uno de los factores que más inciden en la innovación organizacional y la eficiencia operativa [9]. Por otra parte, el capital estructural, conformado por los procesos internos, bases de datos, tecnologías y cultura organizacional, constituye la infraestructura que sostiene la aplicación eficaz del conocimiento y el aprendizaje corporativo. La interacción de estos tres componentes es la que permite a las empresas crear valor y mantener ventajas competitivas sostenibles [10], [11].

En América Latina, el debate sobre la valorización del capital intelectual en sectores económicos clave sigue en evolución. Aunque países como México han desarrollado literatura relevante sobre el impacto de los activos intangibles en la competitividad empresarial [12]. Ecuador aún presenta rezagos en la generación de evidencia empírica al respecto. Investigaciones recientes han mostrado que, incluso en sectores visibles como el automotriz, el capital intelectual puede mejorar de manera significativa la eficiencia operativa, fortalecer relaciones comerciales y potenciar la innovación [4]. Sin embargo, este tipo de análisis es poco aplicado al sector inmobiliario, pese a su creciente peso económico y su exposición a riesgos derivados de la urbanización, cambios demográficos y transformaciones digitales [13], [14].

En este sentido, la inserción de empresas en mercados bursátiles incrementa la necesidad de contar con mecanismos eficaces de gestión del conocimiento y de activos intangibles. Las compañías que cotizan en bolsa enfrentan mayores exigencias en procesos de transparencia, rendimiento y de responsabilidad social, por lo que el capital intelectual adquiere un rol estratégico para asegurar su rentabilidad y sostenibilidad en un largo plazo [15], [16]. A pesar de la consolidación de los activos intangibles como fuente de competitividad, pocas empresas en estos sectores poseen estrategias claras para gestionar y medir su capital intelectual. Este vacío de conocimiento en la literatura local contrasta con la creciente necesidad de generar evidencia sobre cómo los componentes del capital intelectual en el cual se incluyen al capital humano, estructural y relacional, afectan el desempeño de las empresas que participan de manera activa en el mercado bursátil ecuatoriano. Esto resulta relevante para los gestores empresariales y para los inversores, analistas y formuladores de políticas que se encuentran interesados en fortalecer el entorno corporativo nacional.

El propósito de este trabajo es analizar el impacto de los componentes del capital intelectual en el rendimiento financiero de las empresas del sector inmobiliario y servicios listadas en la Bolsa de Valores del Ecuador, generando evidencia empírica que contribuya a la comprensión de sus efectos en la creación de valor empresarial y la sostenibilidad económica. El artículo se ha estructurado de la siguiente manera: en un primer apartado se desarrolla el marco teórico sobre el capital intelectual y sus dimensiones relevantes para el contexto ecuatoriano. En el segundo apartado se describe la metodología empleada, detallando la fuente de datos, el cálculo de indicadores y el análisis estadístico utilizado. En el tercer apartado se presentan los resultados y su discusión, examinando la relación entre el capital intelectual y los indicadores de rentabilidad. Finalmente, se exponen las principales conclusiones del estudio y las implicaciones para la gestión empresarial y la investigación futura.

MÉTODOS

El presente estudio adopta un enfoque cuantitativo, de carácter descriptivo, correlacional y explicativo, cuyo propósito consistió en analizar el impacto del capital intelectual en el rendimiento financiero de empresas del sector inmobiliario y servicios que cotizan en la Bolsa de Valores de Quito, durante el periodo comprendido entre 2018 y 2023. La población de estudio estuvo conformada por 40 empresas activas identificadas en el listado oficial de emisores de dicha Bolsa. Como criterio de inclusión, se consideraron solo aquellas empresas que reportaron de manera continua sus estados financieros anuales auditados a lo largo del periodo de análisis. Posterior a un proceso de depuración inicial, se seleccionó una muestra de 33 empresas que cumplieron con los requisitos de integridad y consistencia en los registros disponibles.

La información utilizada proviene de fuentes secundarias oficiales, en particular de la base de datos pública de la Superintendencia de Compañías, Valores y Seguros (SUPERCÍAS) del Ecuador. De manera que, para cada empresa, se extrajeron los siguientes indicadores financieros anuales: activo y pasivo total, patrimonio y utilidad neta, ingresos totales, costos de ventas y sueldos y salarios. Todos los datos estuvieron expresados en dólares estadounidenses (USD), constituyendo los insumos primarios para el cálculo de las variables de capital intelectual y de rendimiento financiero [17], [18]. Las variables fueron calculadas de forma anual y expresadas en unidades monetarias relativas, siguiendo con los estándares contables internacionales.

El tratamiento de los datos contempló tres etapas analíticas. En primer lugar, se realizó un análisis descriptivo mediante el cálculo de medidas de tendencia central (media, mediana), dispersión (desviación estándar, coeficiente de variación), forma (asimetría, curtosis) y posición (cuartiles). En segundo lugar, se llevó a cabo un análisis correlacional; dado que las pruebas de normalidad (Kolmogórov-Smirnov) evidenciaron la no normalidad de los datos, se aplicó la correlación de Spearman para evaluar la intensidad y dirección de las relaciones entre los componentes del capital intelectual y los indicadores de rendimiento financiero. Asimismo, se construyeron modelos de regresión lineal múltiple, bajo la técnica de Mínimos Cuadrados Ordinarios (OLS), con el fin de explicar la varianza observada en la rentabilidad sobre activos (ROA) y rentabilidad sobre patrimonio (ROE) en función de los coeficientes de eficiencia del capital humano (HCE), capital estructural (SCE) y capital empleado (CEE). La validez de los modelos empleados fue verificada mediante el estadístico de Durbin-Watson y del análisis de residuos.

(1)

(1)

(2)

(2)

Donde:

rentabilidad sobre activos de la empresa i.

rentabilidad sobre activos de la empresa i.

rentabilidad sobre el patrimonio de la empresa i.

rentabilidad sobre el patrimonio de la empresa i.

intercepto, que representa el valor esperado de ROA y ROE.

intercepto, que representa el valor esperado de ROA y ROE.

coeficiente de regresión para el coeficiente de eficiencia del capital humano (HCE).

coeficiente de regresión para el coeficiente de eficiencia del capital humano (HCE).

coeficiente de regresión para el coeficiente de eficiencia del capital estructural (SCE).

coeficiente de regresión para el coeficiente de eficiencia del capital estructural (SCE).

coefciente de regresión para el coeficiente de eficiencia del capital empleado (CEE).

coefciente de regresión para el coeficiente de eficiencia del capital empleado (CEE).

Error para la observación i, diferencia entre el valor observado de ROA y ROE.

Error para la observación i, diferencia entre el valor observado de ROA y ROE.

RESULTADOS

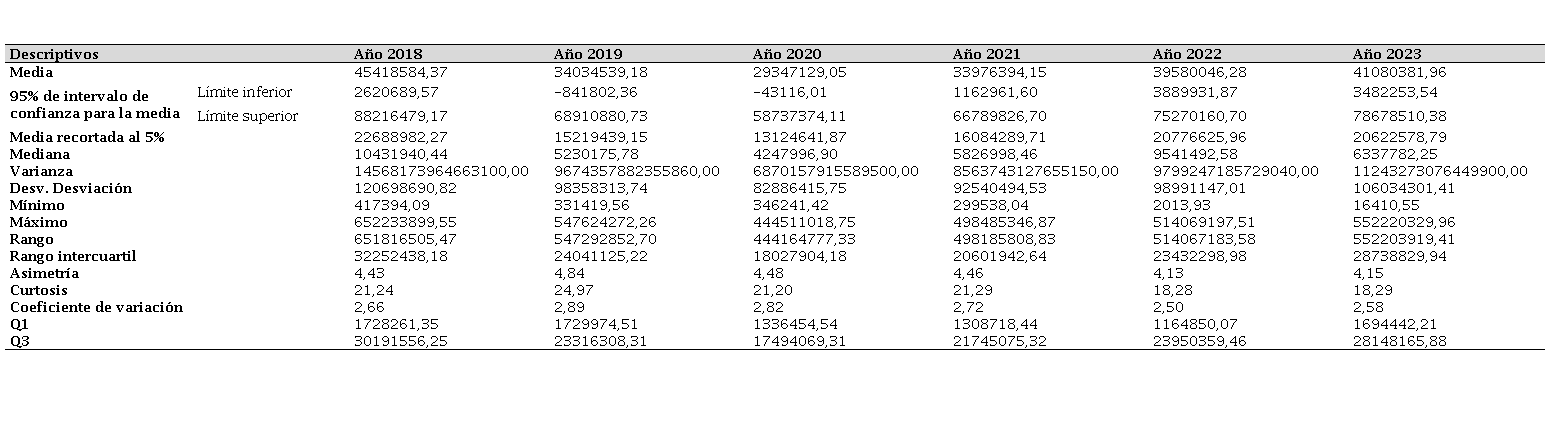

Los resultados obtenidos en este estudio evidenciaron que la eficiencia del capital intelectual, medida mediante el modelo VAICTM, presentó una alta dispersión durante el periodo 2018 – 2023. Tal como se observa en la Tabla 1, existen diferencias considerables entre las empresas del sector inmobiliario y de servicios listadas en la Bolsa de Valores de Quito, lo que sugiere una gestión heterogénea de los recursos intangibles. Estas variaciones reflejan que algunas organizaciones logran transformar su conocimiento y experiencia en valor económico de manera más efectiva, mientras que otras mantienen rezagos estructurales y operativos que limitan su competitividad.

Tabla 1.

Descriptivos del Coeficiente de Valor Añadido Intelectual (VAICTM).

Nota. El Coeficiente de Valor Añadido Intelectual (VAICTM) evalúa la eficiencia del capital intelectual total, incluyendo el capital humano (HCE), estructural (SCE) y empleado (CEE). Fuente: Elaboración propia a partir de los datos de la SUPERCÍAS.

| Descriptivos | Año 2018 | Año 2019 | Año 2020 | Año 2021 | Año 2022 | Año 2023 |

| Media | 45418584,37 | 34034539,18 | 29347129,05 | 33976394,15 | 39580046,28 | 41080381,96 |

| 95% de intervalo de confianza para la media | Límite inferior | 2620689,57 | -841802,36 | -43116,01 | 1162961,60 | 3889931,87 | 3482253,54 |

| Límite superior | 88216479,17 | 68910880,73 | 58737374,11 | 66789826,70 | 75270160,70 | 78678510,38 |

| Media recortada al 5% | 22688982,27 | 15219439,15 | 13124641,87 | 16084289,71 | 20776625,96 | 20622578,79 |

| Mediana | 10431940,44 | 5230175,78 | 4247996,90 | 5826998,46 | 9541492,58 | 6337782,25 |

| Varianza | 14568173964663100,00 | 9674357882355860,00 | 6870157915589500,00 | 8563743127655150,00 | 9799247185729040,00 | 11243273076449900,00 |

| Desv. Desviación | 120698690,82 | 98358313,74 | 82886415,75 | 92540494,53 | 98991147,01 | 106034301,41 |

| Mínimo | 417394,09 | 331419,56 | 346241,42 | 299538,04 | 2013,93 | 16410,55 |

| Máximo | 652233899,55 | 547624272,26 | 444511018,75 | 498485346,87 | 514069197,51 | 552220329,96 |

| Rango | 651816505,47 | 547292852,70 | 444164777,33 | 498185808,83 | 514067183,58 | 552203919,41 |

| Rango intercuartil | 32252438,18 | 24041125,22 | 18027904,18 | 20601942,64 | 23432298,98 | 28738829,94 |

| Asimetría | 4,43 | 4,84 | 4,48 | 4,46 | 4,13 | 4,15 |

| Curtosis | 21,24 | 24,97 | 21,20 | 21,29 | 18,28 | 18,29 |

| Coeficiente de variación | 2,66 | 2,89 | 2,82 | 2,72 | 2,50 | 2,58 |

| Q1 | 1728261,35 | 1729974,51 | 1336454,54 | 1308718,44 | 1164850,07 | 1694442,21 |

| Q3 | 30191556,25 | 23316308,31 | 17494069,31 | 21745075,32 | 23950359,46 | 28148165,88 |

El análisis descriptivo del VAICTM muestra una amplia variabilidad entre años, con un comportamiento irregular que evidencia fluctuaciones en la eficiencia del capital intelectual. A pesar de que la media del indicador tiende a incrementarse en los últimos periodos, los valores de asimetría y curtosis indican la existencia de concentraciones marcadas en torno a empresas con niveles bajos de eficiencia, frente a un reducido grupo de organizaciones con rendimientos sobresalientes. El coeficiente de variación, superior a dos en la mayoría de los años, confirma la presencia de una alta dispersión dentro del sector.

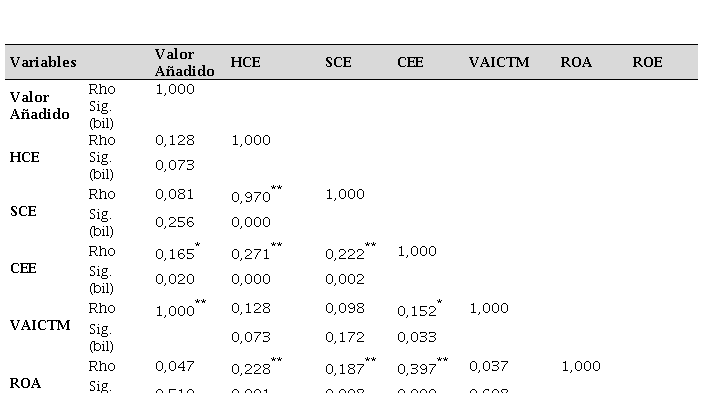

Tabla 2.

Correlación de Spearman entre los componentes del capital intelectual y los indicadores de rentabilidad.

Nota. La correlación de Spearman se aplicó debido a la no normalidad de los datos, verificada con la prueba de Kolmogórov-Smirnov. Fuente: Elaboración propia a partir de los datos de la SUPERCÍAS.

| Variables | Valor Añadido | HCE | SCE | CEE | VAICTM | ROA | ROE |

| Valor Añadido | Rho | 1,000 | | | | | | |

| Sig. (bil) | | | | | | | |

| HCE | Rho | 0,128 | 1,000 | | | | | |

| Sig. (bil) | 0,073 | | | | | | |

| SCE | Rho | 0,081 | 0,970** | 1,000 | | | | |

| Sig. (bil) | 0,256 | 0,000 | | | | | |

| CEE | Rho | 0,165* | 0,271** | 0,222** | 1,000 | | | |

| Sig. (bil) | 0,020 | 0,000 | 0,002 | | | | |

| VAICTM | Rho | 1,000** | 0,128 | 0,098 | 0,152* | 1,000 | | |

| Sig. (bil) | | 0,073 | 0,172 | 0,033 | | | |

| ROA | Rho | 0,047 | 0,228** | 0,187** | 0,397** | 0,037 | 1,000 | |

| Sig. (bil) | 0,510 | 0,001 | 0,008 | 0,000 | 0,608 | | |

| ROE | Rho | 0,162* | 0,296** | 0,255** | 0,377** | 0,154* | 0,903** | 1,000 |

| Sig. (bil) | 0,022 | 0,000 | 0,000 | 0,000 | 0,031 | 0,000 | |

| **. La correlación es significativa en el nivel 0,01 (bilateral). |

La diferencia entre los valores de la media y la mediana sugiere una distribución sesgada, lo que evidencia que la generación de valor intelectual no es uniforme entre las empresas analizadas. Este resultado permite inferir que la madurez en la gestión de los activos intangibles y la adopción de prácticas de innovación y aprendizaje organizacional varían significativamente entre los agentes del mercado. Las empresas con estructuras sólidas, cultura organizacional definida y mecanismos de transferencia de conocimiento tienden a mostrar una mayor capacidad de conversión del capital intelectual en rentabilidad.

En cuanto a la relación entre los componentes del capital intelectual y los indicadores financieros, los resultados presentados en la Tabla 2 muestran que únicamente el capital empleado (CEE) mantiene una correlación positiva y estadísticamente significativa con la rentabilidad económica (ROA) y la rentabilidad financiera (ROE). Este hallazgo evidencia que la eficiencia en el uso del capital invertido es un factor determinante en la generación de rentabilidad, ya que refleja la capacidad de las empresas para aprovechar sus recursos físicos y financieros de manera productiva.

En contraste, el capital humano (HCE) y el capital estructural (SCE) no mostraron correlaciones significativas con los indicadores de rentabilidad, lo que podría deberse a deficiencias en la capacitación del personal, la transferencia del conocimiento o la formalización de procesos internos. La falta de significancia estadística sugiere que, si bien estos componentes son esenciales para la creación de valor a largo plazo, su impacto directo sobre los resultados financieros inmediatos es limitado en el contexto analizado.

Tabla 3.

Resumen de la regresión lineal múltiple para el indicador de rentabilidad ROA.

a. Predictores: (Constante), CEE, SCE, HCE

b. Variable dependiente: ROA

Nota. Resultados de la regresión lineal múltiple para el indicador de rentabilidad ROA. Fuente: Elaboración propia a partir de los datos de la SUPERCÍAS.

| Modelo | R | R cuadrado | R cuadrado ajustado | Error estándar de la estimación | Durbin-Watson |

| 1 | 0,560a | 0,313 | 0,303 | 0,548240860687627 | 1,848 |

Los resultados de los modelos de regresión lineal múltiple, presentados en las Tablas 3 y 4, permiten identificar la magnitud del efecto de cada componente del capital intelectual sobre la rentabilidad. En el modelo con la rentabilidad económica (ROA) como variable dependiente, los coeficientes muestran que el SCE y el CEE ejercen un efecto positivo y estadísticamente significativo, mientras que el HCE no presenta influencia relevante. Este comportamiento indica que los procesos internos, la infraestructura organizativa y la eficiencia en la gestión del capital físico son los principales impulsores de la rentabilidad operativa en las empresas del sector inmobiliario y de servicios.

Tabla 4.

Resumen de la regresión lineal múltiple para el indicador de rentabilidad ROE.

a. Predictores: (Constante), CEE, SCE, HCE

b. Variable dependiente: ROE Importar_tabla5265c64616

Nota. Resultados de la regresión lineal múltiple para el indicador de rentabilidad ROE. Fuente: Elaboración propia a partir de los datos de la SUPERCÍAS.

| Modelo | R | R cuadrado | R cuadrado ajustado | Error estándar de la estimación | Durbin-Watson |

| 2 | 1 | 0,203a | 0,041 | 0,026 | 2,44252039 |

El coeficiente de correlación (R = 0,560) evidencia una relación moderada entre las variables independientes y la rentabilidad económica, mientras que el coeficiente de determinación (R² = 0,313) indica que el 31,3% de la variabilidad del ROA se explica por los componentes del capital intelectual. El estadístico Durbin-Watson (1,848) se encuentra dentro del rango aceptable, descartando autocorrelación significativa en los residuos. En conjunto, estos resultados demuestran que la eficiencia del capital estructural y del capital empleado tiene una incidencia directa sobre la rentabilidad económica del sector.

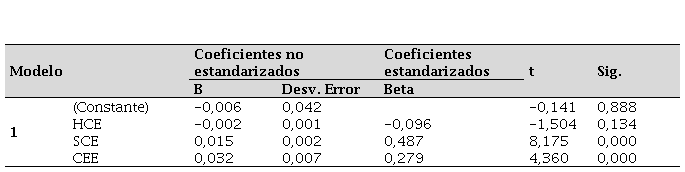

Tabla 5.

Regresión lineal múltiple para el indicador de rentabilidad ROA.

Nota. Se aplicó un modelo de regresión lineal múltiple para determinar el efecto de cada componente del capital intelectual sobre el ROA. Fuente: Elaboración propia a partir de los datos de la SUPERCÍAS.

| Modelo | Coeficientes no estandarizados | Coeficientes estandarizados | t | Sig. |

| B | Desv. Error | Beta |

| 1 | (Constante) | -0,006 | 0,042 | | -0,141 | 0,888 |

| HCE | -0,002 | 0,001 | -0,096 | -1,504 | 0,134 |

| SCE | 0,015 | 0,002 | 0,487 | 8,175 | 0,000 |

| CEE | 0,032 | 0,007 | 0,279 | 4,360 | 0,000 |

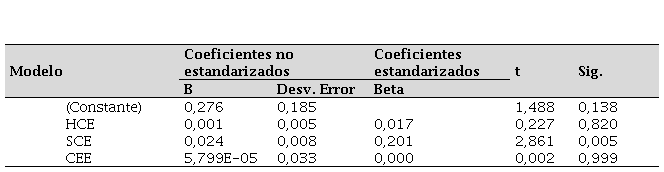

En el modelo con la rentabilidad financiera (ROE) como variable dependiente, la Tabla 4 muestra que el valor de R² ajustado (0,041) refleja una capacidad explicativa limitada. Solo el capital estructural (SCE) presenta un coeficiente significativo, lo que sugiere que los sistemas internos, los procedimientos administrativos y la organización operativa contribuyen de manera parcial a la rentabilidad patrimonial. No obstante, el impacto global del capital intelectual sobre el ROE es bajo, lo que puede deberse a la influencia de factores externos como las condiciones macroeconómicas, la estructura financiera o la dinámica del mercado inmobiliario.

Tabla 6.

Regresión lineal múltiple para el indicador de rentabilidad ROE.

Se aplicó un modelo de regresión lineal múltiple para determinar el efecto de cada componente del capital intelectual sobre el ROE. Fuente: Elaboración propia a partir de los datos de la SUPERCÍAS.

| Modelo | Coeficientes no estandarizados | Coeficientes estandarizados | t | Sig. |

| B | Desv. Error | Beta |

| (Constante) | 0,276 | 0,185 | | 1,488 | 0,138 |

| HCE | 0,001 | 0,005 | 0,017 | 0,227 | 0,820 |

| SCE | 0,024 | 0,008 | 0,201 | 2,861 | 0,005 |

| CEE | 5,799E-05 | 0,033 | 0,000 | 0,002 | 0,999 |

Finalmente, los resultados de las Tablas 5 y 6 confirman que el capital estructural y el capital empleado son los componentes más relevantes del capital intelectual en la determinación de la rentabilidad. El SCE presenta el coeficiente estandarizado más alto (β = 0,487) y el CEE también mantiene un efecto positivo (β = 0,279), ambos con niveles de significancia elevados (p < 0,001). Por su parte, el HCE no alcanza significancia estadística (p = 0,134), lo que indica una débil relación con los indicadores financieros. En consecuencia, los hallazgos sugieren que las empresas con estructuras organizacionales sólidas, sistemas eficientes y un uso racional del capital invertido son las que logran mayores niveles de rentabilidad, mientras que la falta de estrategias efectivas de gestión del talento limita el aprovechamiento del conocimiento como fuente de ventaja competitiva sostenible.

DISCUSIÓN Y CONCLUSIONES

La dispersión observada en la eficiencia del capital intelectual evidencia la existencia de una gestión desigual de los recursos intangibles entre las empresas analizadas, lo cual coincide con lo planteado por Morales-Clark y García-Revilla [19], quienes señalan que el impacto del capital intelectual no es uniforme entre sectores, especialmente en aquellos con rezagos en la digitalización y profesionalización de los procesos.

El papel destacado del capital empleado (CEE) en la rentabilidad corrobora lo expuesto por Saltos-Cruz et al. [20], quienes identifican al capital relacional y financiero como los principales impulsores del rendimiento económico en las empresas ecuatorianas. De forma complementaria, los estudios de Turra et al. [21] en Brasil y Asare et al. [22] en Ghana demuestran que la eficiencia del capital empleado constituye un factor determinante para mejorar la rentabilidad en contextos empresariales emergentes.

Asimismo, la incidencia positiva del capital estructural (SCE) en los modelos de regresión coincide con lo señalado por Chahal y Bakshi [23], quienes sostienen que los procesos internos eficientes característicos del capital estructural fortalecen la innovación, reducen los costos operativos y mejoran la calidad del servicio, consolidando una ventaja competitiva sostenible.

En contraste, la falta de significancia del capital humano (HCE) puede deberse a deficiencias en la inversión en talento, capacitación o retención de personal. Esto se alinea con lo advertido por Tejedo Romero [10], quien destaca que la gestión inadecuada de los recursos intangibles limita su impacto en el desempeño organizacional, y con Torres y Lamenta [24], quienes subrayan que la ausencia de una cultura de gestión del conocimiento restringe la transferencia de saberes y el aprovechamiento del potencial humano.

En un plano más amplio, los resultados refuerzan la evidencia internacional sobre la relevancia del capital intelectual en la rentabilidad corporativa. Inkinen [25] argumenta que las organizaciones que gestionan de manera estratégica sus activos intangibles obtienen un desempeño financiero superior, mientras que Mention y Bontis [26] sostienen que el valor generado por el capital intelectual depende de la interacción equilibrada entre sus tres componentes.

De igual modo, Gómez-Bayona et al. [27] señalan que la calidad de las relaciones externas clientes, proveedores y aliados estratégicos actúa como un catalizador de la sostenibilidad financiera, un comportamiento que también se observa en las empresas del sector inmobiliario y de servicios analizadas. En el contexto ecuatoriano, Saltos-Cruz et al. [20] destacan que los vínculos estratégicos y las estructuras internas sólidas fortalecen la rentabilidad y la permanencia en mercados competitivos, lo cual se confirma empíricamente en este estudio.

Por otra parte, la baja capacidad explicativa del modelo del ROE sugiere la influencia de factores exógenos como las condiciones macroeconómicas, la regulación sectorial y la dinámica de los mercados financieros. Este resultado coincide con lo planteado por Clarke, Seng y Whiting [28], quienes sostienen que el capital intelectual, aunque esencial para la eficiencia operativa, no siempre se refleja de manera inmediata en las métricas contables tradicionales.

Finalmente, el comportamiento heterogéneo de los indicadores de capital humano y estructural respalda lo señalado nuevamente por Mention y Bontis [26], quienes explican que en sectores emergentes las diferencias en tamaño empresarial, estructura de gobierno corporativo y estrategias de capitalización de intangibles generan niveles diversos de madurez en la gestión del conocimiento.

En síntesis, los resultados confirman que el desempeño financiero del sector inmobiliario y de servicios en Ecuador depende más de la eficiencia en los procesos internos y las estructuras organizativas que del conocimiento individual de los empleados. El capital estructural y el capital relacional se consolidan como los componentes más relevantes del capital intelectual, al constituir los principales impulsores de la rentabilidad económica y de la sostenibilidad empresarial.

Como limitación, se reconoce la disponibilidad parcial de información financiera en las plataformas oficiales, lo que restringió el análisis a un número determinado de empresas. No obstante, el estudio aporta evidencia empírica sobre la importancia del capital intelectual como motor de competitividad en contextos emergentes. Futuras investigaciones deberían profundizar en su medición en sectores tecnológicos y de servicios digitales, así como analizar la interacción de sus componentes en instituciones educativas, donde los activos intangibles inciden directamente en la innovación y la calidad institucional.

FUENTES DE FINANCIAMIENTO

Este estudio es parte del proyecto de investigación denominado “Métricas intangibles y rentabilidad de las empresas que cotizan en la bolsa de valores del Ecuador” aprobado a través de la Resolución UTA-CONIN-2024-0113-R por el Honorable Consejo Universitario y financiado con fondos DIDE de la Universidad Técnica de Ambato, Ecuador.

DECLARACIÓN DE CONFLICTO DE INTERÉS

Los autores declaran que no existe ningún conflicto de interés de carácter financiero, personal o institucional que pueda haber influido de manera inapropiada en la realización de este artículo.

APORTE DEL ARTÍCULO EN LA LÍNEA DE INVESTIGACIÓN

Este artículo se enmarca en la línea de investigación de Economía, Finanzas y Gestión Empresarial, específicamente en el eje de Capital Intelectual y Desempeño Organizacional. Su aporte consiste en analizar empíricamente cómo los componentes del capital intelectual (humano, estructural y relacional) inciden en la rentabilidad financiera de empresas inmobiliarias y de servicios que cotizan en la Bolsa de Valores del Ecuador, aportando evidencia científica para la toma de decisiones estratégicas en contextos empresariales emergentes.

DECLARACIÓN DE CONTRIBUCIÓN DE CADA AUTOR

Juan Pablo Martínez-Mesías: Conceptualización, diseño de la investigación, supervisión, redacción – borrador inicial, revisión y edición final.

Alexandra Tatiana Valle-Álvarez: Revisión de literatura, desarrollo del marco teórico, validación metodológica, apoyo en la redacción y edición.

Diego Lara-Haro: Recolección y procesamiento de datos, análisis estadístico, elaboración de tablas y figuras.

Cristian Stalyn Sanga-Morocho: Análisis de resultados, discusión de hallazgos, apoyo en la redacción de conclusiones y referencias.

DECLARACIÓN SOBRE LA IA

Los autores declaran que no se ha utilizado Inteligencia Artificial generativa para la recolección de datos, el análisis estadístico ni la elaboración de los resultados de esta investigación. El apoyo de herramientas basadas en IA se limitó a la mejora en la redacción y estilo del manuscrito, bajo la supervisión y validación de los autores, quienes asumen la total responsabilidad del contenido científico y académico del artículo.

NOTA BIOGRÁFICA

Juan Pablo Martinez. ORCID iD https://orcid.org/0000-0002-2837-697X Es investigador de la Universidad Técnica de Ambato. Obtuvo Maestría en Economía y Gestión Estratégica de Micro, Pequeñas y Medianas Empresas por FLACSO Ecuador y una Maestría en Administración de Empresas con mención en Planeación por la Pontificia Universidad Católica del Ecuador. Se desempeña como docente-investigador en la Facultad de Contabilidad y Auditoría de la Universidad Técnica de Ambato, donde coordina proyectos en las áreas de economía aplicada, investigación de mercados, desarrollo territorial y economía ambiental. Ha participado como director y coautor en investigaciones sobre capital intelectual, sostenibilidad empresarial y desarrollo local. Sus publicaciones abarcan artículos en revistas indexadas nacionales e internacionales, con énfasis en la valoración de intangibles, turismo sostenible y competitividad empresarial.

Alexandra Tatiana Valle Álvarez. ORCID https://orcid.org/0000-0002-1000-2531 Es investigadora de la Universidad Técnica de Ambato. Obtuvo su Doctorado en Administración en Argentina, tiene una Maestría en Auditoría Integral y en Gerencia Financiera Administrativa. Su línea de investigación está orientada a las Finanzas, Auditoría y Contabilidad. Actualmente es investigadora/docente en la Universidad Técnica de Ambato, Ecuador.

Diego Marcelo Lara Haro. ORCID https://orcid.org/0000-0002-8282-4032 Es Doctor en Ciencias Económicas por la Universidad Católica Andrés Bello. Obtuvo su formación de grado en Economía en la Universidad Nacional de Chimborazo y posee dos títulos de posgrado: Máster en Economía Aplicada por la Universidad Católica Andrés Bello y Magíster en Economía y Administración Agrícola por la Escuela Superior Politécnica de Chimborazo. Su línea de investigación se centra en los campos de la Economía de la Educación, Economía Industrial, Economía Agrícola, Economía Cultural y Econometría, áreas en las que ha desarrollado proyectos de investigación, actualmente, se desempeña como docente e investigador en la Universidad Técnica de Cotopaxi, donde contribuye activamente a la formación académica, la investigación aplicada y la generación de conocimiento científico en el ámbito económico.

Cristian Stalyn Sanga-Morocho. ORCID https://orcid.org/0009-0000-5318-0381 Es graduado de la Universidad Técnica de Ambato. Posee formación académica en el área de economía.

REFERENCIAS

[1] M. Á. Peñarreta Quezada, R. Armas, J. Álvarez García, y M. Teijeiro Álvarez, «Capital intelectual y desempeño financiero de los bancos privados en Ecuador», Contad. Adm., vol. 70, n.o 2, pp. 1-26, 2025.

[2] N. Bontis, «Intellectual capital: an exploratory study that develops measures and models», Manag. Decis., vol. 36, n.o 2, pp. 63-76, mar. 1998, doi: 10.1108/00251749810204142.

[3] G. Roos y J. Roos, «Measuring your company’s intellectual performance», Long Range Plann., vol. 30, n.o 3, pp. 413-426, jun. 1997, doi: 10.1016/S0024-6301(97)90260-0.

[4] T. Morales Molina, X. Morales-Urrutia, M. M. Falcón, y E. Cayo-Hurtado, Intellectual Capital and Financial Performance: The Case of the Tungurahua Concessionaires. 2025. Accedido: 17 de octubre de 2025. [En línea]. Disponible en: https://cris.indoamerica.edu.ec/handle/123456789/9345

[5] A. Bukharbayeva, A. Almakul, y K. Utegenova, «Formation and use of human capital in agricultural sector | Request PDF», Probl. AgriMarket, vol. 3, pp. 179-190, 2023.

[6] Y. Li, Y. Song, J. Wang, y C. Li, «Intellectual Capital, Knowledge Sharing, and Innovation Performance: Evidence from the Chinese Construction Industry», Sustainability, vol. 11, n.o 9, p. 2713, ene. 2019, doi: 10.3390/su11092713.

[7] M. J. Mayorga y A. Arbussà, «Capital intelectual y reporte financiero en Chile y Estados Unidos: estudio empírico de las empresas cotizadas en la Bolsa de Santiago de Chile y New York», Rev. Espac., vol. 40, n.o 28, ago. 2019, Accedido: 20 de octubre de 2025. [En línea]. Disponible en: https://www.revistaespacios.com/a19v40n28/19402828.html

[8] Y.-H. Hsu y W. Fang, «Intellectual capital and new product development performance: The mediating role of organizational learning capability», Technol. Forecast. Soc. Change, vol. 76, n.o 5, pp. 664-677, jun. 2009, doi: 10.1016/j.techfore.2008.03.012.

[9] N. Kamukama, «Intellectual capital: company’s invisible source of competitive advantage», Compet. Rev. Int. Bus. J., vol. 23, n.o 3, pp. 260-283, may 2013, doi: 10.1108/10595421311319834.

[10] F. Tejedo Romero, «Información de los recursos intangibles ocultos: ¿memorias de sostenibilidad o informe anual?», Eur. Res. Manag. Bus. Econ., vol. 22, n.o 2, pp. 101-109, may 2016, doi: 10.1016/j.iedee.2015.06.001.

[11] E. Hormiga Pérez, R. M. Batista Canino, y A. J. Sánchez Medina, El capital intelectual en las empresas de nueva creación: : influencia de los activos intangibles en el éxito empresarial. 2008. Accedido: 20 de octubre de 2025. [En línea]. Disponible en: https://dialnet.unirioja.es/servlet/libro?codigo=329674

[12] J. M. Hernández y E. Salinas, «Visión retrospectiva del campo mexicano», El Cotid., n.o 156, pp. 63-75, 2009.

[13] Banco de España, «El mercado de la vivienda en España: evolución reciente, riesgos y problemas de accesibilidad», 2024.

[14] F. K. Govea y F. Carrera, «MEDICIÓN DEL CAPITAL INTELECTUAL Y SU IMPACTO EN EL RENDIMIENTO FINANCIERO EN EMPRESAS QUE COTIZAN EN LA BOLSA DE VALORES».

[15] S. S. Rivas, «El financiamiento empresarial a través de la emisión de valores: ventajas, desventajas y perspectivas», THEMIS Rev. Derecho, n.o 37, pp. 65-83, 2015.

[16] M. Pardo, R. A. Herrera, y L. M. C. Rueda, «Valoración del capital intelectual y su impacto en la rentabilidad financiera en empresas del sector industrial del Ecuador», Rev. Publicando, vol. 4, n.o 13 (1), pp. 193-206, nov. 2017.

[17] D. Aboody y B. Lev, «The Value Relevance of Intangibles: The Case of Software Capitalization», J. Account. Res., vol. 36, p. 161, 1998, doi: 10.2307/2491312.

[18] C. Galleguillos Cortés, J. L. Silva Munar, Y. Angüis Fúster, y R. Hurtado Cailly, «Incidencia del capital intelectual en el desempeño financiero de las universidades chilenas para el período 2014 al 2018», Ingeniare Rev. Chil. Ing., vol. 29, n.o 3, pp. 450-461, 2021.

[19] L. Morales-Clark y R. García-Revilla, «RELACIÓN ENTRE DEL CAPITAL INTELECTUAL Y EL DESEMPEÑO ORGANIZATIVO EN INSTITUCIONES EDUCATIVAS: EL CASO DE SONORA (MÉXICO)», pp. 1-21, 2014.

[20] J. G. Saltos Cruz, A. C. León Saltos, C. Saltos Cruz, y L. A. Reyes Terán, «Capital intelectual en el desempeño de las empresas bananeras ecuatorianas», Rev. Venez. Gerenc. RVG, vol. 28, n.o Extra 9, pp. 266-280, 2023.

[21] S. Turra, D. P. Vergini, F. A. Jacomossi, y N. Hein, «EFFECTS OF INTELLECTUAL CAPITAL ON THE FINANCIAL PERFORMANCE IN BRAZILIAN COMPANIES AND CHILEAN».

[22] N. Asare, A. L. Alhassan, M. E. Asamoah, y M. Ntow-Gyamfi, «Intellectual capital and profitability in an emerging insurance market», J. Econ. Adm. Sci., vol. 33, n.o 1, pp. 2-19, 2017.

[23] H. Chahal y P. Bakshi, «Examining intellectual capital and competitive advantage relationship: Role of innovation and organizational learning», Int. J. Bank Mark., vol. 33, n.o 3, pp. 376-399, may 2015, doi: 10.1108/IJBM-07-2013-0069.

[24] K. Torres y P. Lamenta, «LA GESTIÓN DEL CONOCIMIENTO Y LOS SISTEMAS DE INFORMACIÓN EN LAS ORGANIZACIONES», J. Manag. Sci., 2015.

[25] H. Inkinen, «Review of empirical research on intellectual capital and firm performance», J. Intellect. Cap., vol. 16, n.o 3, pp. 518-565, jul. 2015, doi: 10.1108/JIC-01-2015-0002.

[26] A. Mention y N. Bontis, «Intellectual capital and performance within the banking sector of Luxembourg and Belgium», J. Intellect. Cap., vol. 14, n.o 2, pp. 286-309, abr. 2013, doi: 10.1108/14691931311323896.

[27] L. Gómez-Bayona, E. Londoño-Montoya, y B. Mora-González, «Modelos de capital intelectual a nivel empresarial y su aporte en la creación de valor *», Rev. CEA, vol. 6, n.o 11, pp. 165-184, 2020.

[28] M. Clarke, D. Seng, y R. H. Whiting, «Intellectual capital and firm performance in Australia», J. Intellect. Cap., vol. 12, n.o 4, pp. 505-530, oct. 2011, doi: 10.1108/14691931111181706.