INTRODUCCIÓN

Los Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030 adoptados por la Asamblea General de las Naciones Unidas en 2015 son una herramienta de planificación para los países con visión de desarrollo sostenible; en este marco, el objetivo 12 correspondiente a “garantizar modalidades de consumo y producción sostenibles”, propone hacer más y mejor con menos, aumentando el beneficio neto de la actividad económica mediante la reducción del consumo de recursos, la degradación y la contaminación a lo largo del ciclo de vida, al tiempo que se garantiza una mejor calidad de vida. Asimismo, es importante mencionar el objetivo 6 que busca “garantizar la disponibilidad sostenible del agua y el saneamiento para todos”, adoptando estrategias que fortalezcan la inversión e impulsen la innovación en los procesos de tratamiento de aguas residuales, con el fin de mejorar la gestión del agua y garantizar su disponibilidad a largo plazo [1], [2], [3], [4].

Las actividades de toda empresa productiva impactan al medio ambiente, por este motivo se deben gestionar los recursos naturales necesarios para el funcionamiento y procesamiento de productos [5]; esto se logra mediante una adecuada gestión ambiental, la cual abarca aquellas actividades impulsadas para gestionar y proteger el ambiente, a la vez que mejoran el desempeño de las empresas, es decir, las encamina a conseguir la sostenibilidad [6], [7], [8], [9], [10], [11], [12].

Las aguas residuales se generan a lo largo de procesos productivos, por tanto es importante gestionar y planificar eficientemente dentro de los procesos para lograr la sostenibilidad medioambiental [13], [14]. En el Ecuador, su territorio abarca “un volumen de 375 km. de recursos hídricos, del cual el 82,6% es destinado para consumo agrícola, el 9,4% para consumo doméstico y el 8% para producción industrial” [5], por lo cual se formuló la Estrategia Nacional de Calidad de Agua (ENCA), que busca avalar el acceso al recurso hídrico, tanto para consumo, riego y su uso en las actividades económicas en el territorio ecuatoriano. Una estrategia para gestionar de forma sostenible el agua es la reutilización de aguas residuales, de manera que aumenta la cantidad de agua disponible y reduce la contaminación presente [15],[16]. Así también otro estudio menciona que los empresarios toman su decisión de invertir o no en tratar/depurar las aguas residuales solo en caso de que realizarlo sea menos costoso que pagar por verter aguas contaminadas [17].

Para que las empresas comiencen a preocuparse por el impacto ambiental que sus actividades productivas generan, es imprescindible que destinen rubros de gastos corrientes e inversión. En el grupo de los gastos corrientes se encuentran: la adquisición de servicios de protección ambiental a otras empresas, los gastos vinculados a adquirir equipos de protección ambiental (reparación, mantenimiento y consumo de energía y materia primas), y otros gastos corrientes (ejemplo el gasto total de agua pagado) [18]. En cuanto a la inversión, el Sistema de Contabilidad Ambiental y Económica 2012 (SCAE) clasifica estas inversiones en dos grupos, el primero busca prevenir la contaminación desde dentro los procesos productivos (inversiones en tecnologías integradas o “más limpias”) y, el segundo, intenta tratar la contaminación de forma externa a los procesos (inversiones en tecnologías “al final del tubo”), es decir, sin intervenir directamente con modificaciones internas [18], [19], [20], [21], [22].

Las actividades de la industria de manufactura en el Ecuador, se encuentran entre las que mayor impacto ambiental generan, y en algunos casos, al aumentar la producción industrial, los gastos en protección del ambiente disminuyen [23]. En 2019, el 40,6% de estas industrias no registraron gastos corrientes en actividades de protección ambiental y gestión de recursos naturales [24]. Por otra parte, la mayoría de los problemas causados al ambiente por parte de la industria manufacturera tienen su origen en la utilización de tecnologías ineficientes y procesos inadecuados al momento de obtener las materias primas (recursos naturales) y al convertirlos en productos terminados, además es en este último proceso en el cual se generan residuos industriales; es por esto, que se deben incorporar medidas y acciones que reduzcan la contaminación provocada por el sector industrial principalmente [25], [26].

Por tanto, el presente estudio tiene como objetivo analizar las actividades de gestión ambiental para el control de aguas en función del gasto corriente e inversión que realizan las industrias de manufactura del Ecuador, para lo cual se plantearon 3 preguntas directrices: i) ¿Cuál fue el comportamiento de la generación y tratamiento de aguas residuales en función del gasto corriente e inversión de la industria manufacturera ecuatoriana?; ii) ¿Cuál es el nivel de correlación del gasto corriente e inversión en la gestión ambiental para el control de aguas en la industria manufacturera ecuatoriana?; iii) ¿Cómo se puede explicar el comportamiento de las variables de estudio a través de un modelo econométrico de regresión lineal?

MÉTODO

El estudio es de carácter cuantitativo con datos numéricos de corte transversal, en el cual se abarcó tres niveles de investigación, descriptivo, correlacional y explicativo. La población considerada son las 703 empresas que formaron parte de la industria de manufactura del Ecuador en el año de estudio.

Técnicas de recolección de datos

La técnica utilizada en este estudio se basó en el análisis de datos secundarios, que consiste en el procesamiento de información recopilada y presentada previamente por otras fuentes. Por ello, se utilizó la base de datos del módulo de información económica ambiental en empresas (ENESEM) correspondiente al año 2020, obtenida del Instituto Nacional de Estadísticas y Censos (INEC). Se extrajo y analizó específicamente la información relacionada con el gasto corriente e inversión asociados a la protección del medio ambiente, así como los datos relacionados con el manejo de aguas, lo que incluye: agua comprada de red pública, agua suministrada por tanquero, captación de agua de fuentes naturales (aguas superficiales, aguas subterráneas y aguas del mar), generación de aguas residuales, aguas residuales tratadas, descargas y tipos de tratamiento [27].

Técnicas de análisis de datos

Para el análisis de los datos, se utilizaron estadísticos descriptivos, que permitieron conocer el comportamiento de las variables de estudio; posterior a eso, se emplearon correlaciones de Spearman (debido a la ausencia de normalidad de los datos), para conocer el grado de asociación entre variables, con eso se corrieron modelos de regresión lineal múltiple que nos permitieron conocer la incidencia de las variables independientes en la variable dependiente, y para finalizar, se realizó un análisis de correspondencias simples cuyo propósito fue analizar la relación existente entre el tamaño empresarial y las actividades de gestión ambiental para el control de aguas desempeñadas por la industria manufacturera ecuatoriana. Además, los resultados están presentados de forma textual y gráfica, en donde para la parte descriptiva se consideraron los siguientes criterios: provincia, tamaño de empresa y actividad económica principal con código CIIU a 4 dígitos, lo que permitió contemplar diferentes perspectivas para las variables estudiadas.

Procedimiento

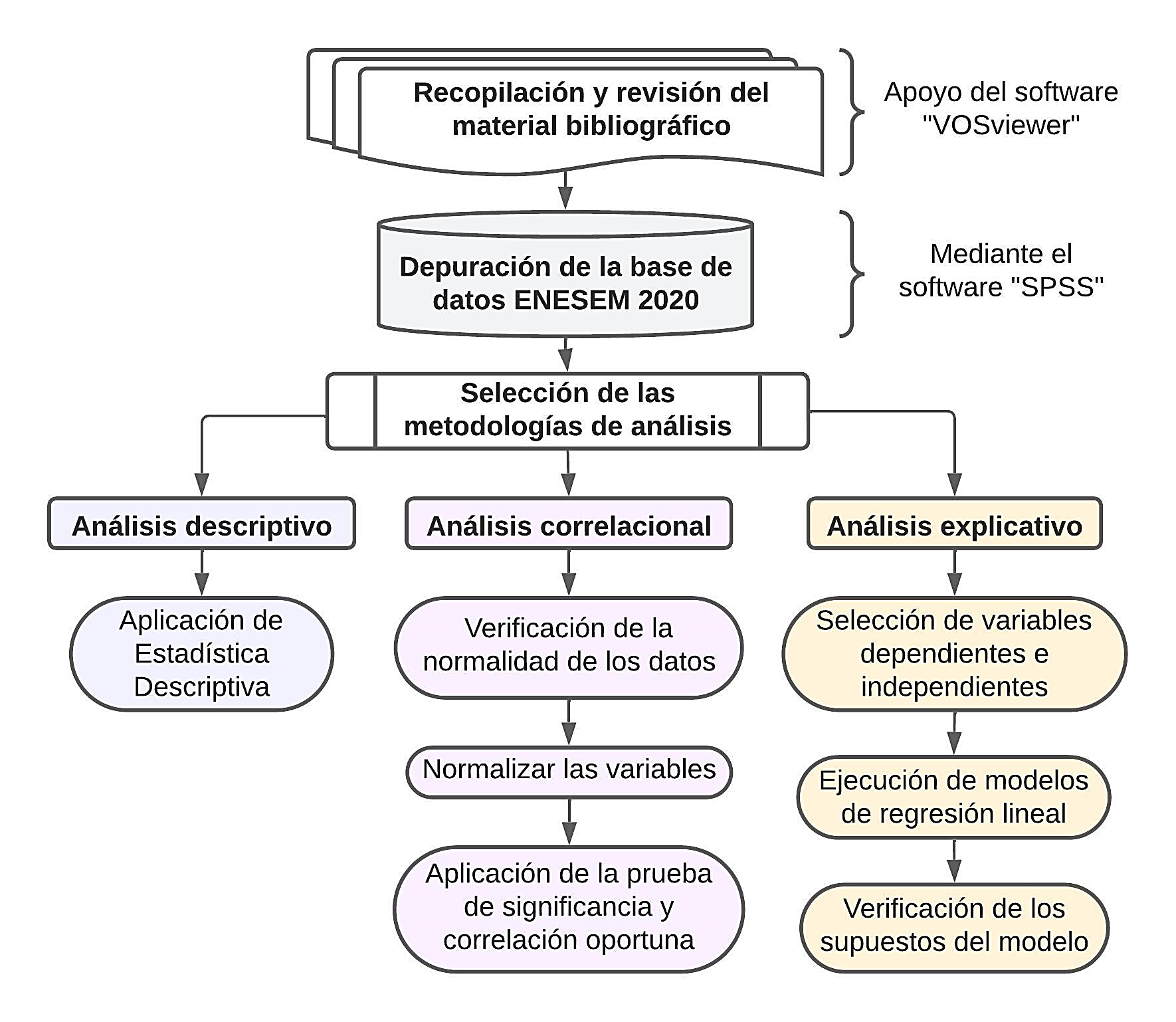

Una vez obtenida la base de datos a emplearse en el estudio se procedió a la preparación de los datos numéricos correspondientes a las variables, para ello, se requirió del software estadístico “SPSS”. Primero se filtró la base de datos para el sector “industria de manufactura”, luego se prepararon los datos para que sean accesibles a las diferentes técnicas estadísticas empleadas; además, se identificó el tipo de variables con las que se contó, la validez y normalidad de los datos. En la Figura 1 se presenta un diagrama metodológico de la investigación.

Figura 1.

Diagrama metodológico

Figura 1.

Diagrama metodológico

RESULTADOS

Análisis descriptivo

Gastos corrientes e inversión

En el módulo ambiental de la encuesta ENESEM 2020 constan tres actividades relacionadas con la gestión del recurso agua, a las que se les destinó gastos corrientes para su ejecución. De primera mano se realizó un análisis del porcentaje de empresas que aplicaron cada actividad, es así que, del total de empresas (703), las cuales están distribuidas en un 67,7% en Gran empresa, el 23,0 % pertenecen a la mediana empresa A y el 9,3% a la mediana empresa B. El 53,2% destinó gastos corrientes en prevenir la contaminación de aguas superficiales mediante la reducción de la liberación de aguas residuales (incluye recolección y tratamiento de aguas residuales); el 7,7% gastó en prevenir la infiltración de contaminantes de suelos y aguas subterráneas, la limpieza de suelos y cuerpos de agua y la protección del suelo contra la erosión; y el 2,3% en minimizar la extracción de recursos hídricos mediante la modificación de procesos, tales como: reutilización, reciclado, ahorro y empleo de agua dulce. En cuanto a la inversión, del total de industrias manufactureras, el 4,5% invirtió en prevenir la contaminación de aguas superficiales mediante la reducción de la liberación de aguas residuales (incluye recolección y tratamiento de aguas residuales); el 1,1% invirtió en prevenir la infiltración de contaminantes de suelos y aguas subterráneas, la limpieza de suelos y cuerpos de agua y la protección del suelo contra la erosión; y el 0,9%, en minimizar la extracción de recursos hídricos mediante la modificación de procesos, tales como: reutilización, reciclado, ahorro y empleo de agua dulce. Por otra parte, en el caso de las “mediana empresa A” y “mediana empresa B”, estas no registraron rubros de inversión en actividades de gestión ambiental relacionadas con el agua.

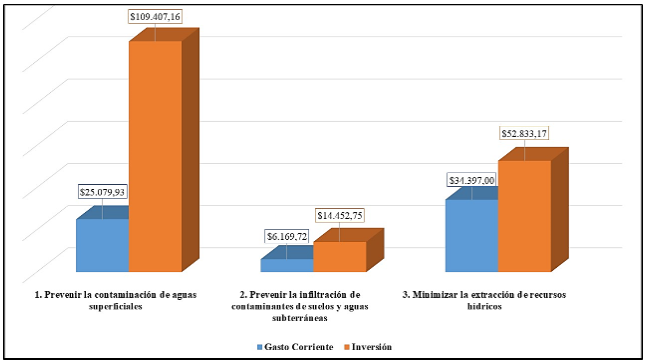

En la figura 2 se presentan los rubros promedio en gastos corrientes e inversión en las tres actividades de gestión ambiental, se evidencia que en promedio se destinaron montos más altos en inversión para las 3 actividades. Y es específicamente en la actividad 1 (prevenir la contaminación de aguas superficiales mediante la reducción de la liberación de aguas residuales, incluye recolección y tratamiento de aguas residuales) en donde se evidencia una mayor desigualdad.

Figura 2. Gasto corriente e inversión promedio en actividades de gestión ambiental

Figura 2.

Gasto corriente e inversión promedio en actividades de gestión ambiental

Figura 2.

Gasto corriente e inversión promedio en actividades de gestión ambiental

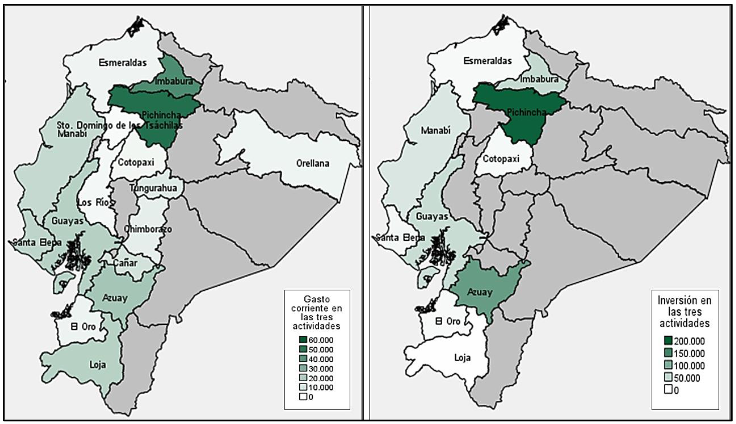

En la figura 3 a, se muestra que la provincia de Pichincha fue la que destinó en promedio una mayor cantidad de recursos operativos en el tema ambiental, $52.092,32, la provincia que le sigue es Imbabura con una media de $41.983,83 y en tercer lugar se encuentra Azuay con $20.941,78. En la Figura 3b, se muestra la concentración promedio de inversiones en actividades de gestión ambiental del agua realizadas por la Industria de estudio. Es evidente que, Pichincha fue la provincia que destinó mayores rubros de inversión promedio en comparación con el resto de provincias, $191.446,94; por otro lado, Azuay se ubica como la segunda provincia en generar mayores rubros promedios de inversión, con $119.652,50 y en tercer lugar se encuentra Imbabura con $46.158,50.

Figura 3.

Gasto corriente e inversión en el Ecuador

Figura 3.

Gasto corriente e inversión en el Ecuador

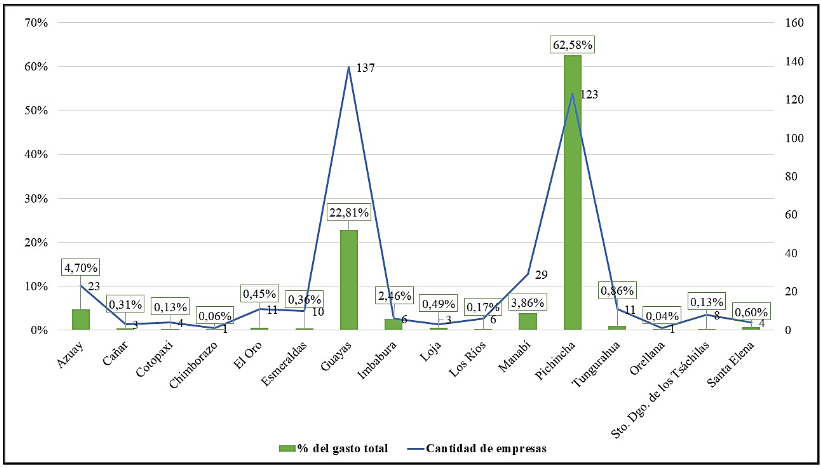

Se realiza una comparación entre la proporción de gasto corriente generado por provincia y la cantidad de empresas que registraron gastos corrientes (Ver Figura 4), el objetivo es identificar la relación entre la cantidad de empresas y el porcentaje que esto significa; de tal modo, se evidencia que las provincias que contaron con mayor cantidad de empresas con gastos corrientes fueron: Pichincha, siendo la provincia que generó el 62,58% del gasto corriente total de la industria con 123 empresas; en segundo lugar se encuentra Guayas, generó el 22,81% con 137 empresas; en tercer lugar está Azuay con el 4,70% del gasto corriente total y 23 empresas. De este modo, se encontró que a pesar de que Guayas es la provincia sede de una mayor cantidad de empresas, generó una menor proporción de gastos corrientes en relación con Pichincha.

Figura 4.

Gastos corrientes y cantidad de empresas

Figura 4.

Gastos corrientes y cantidad de empresas

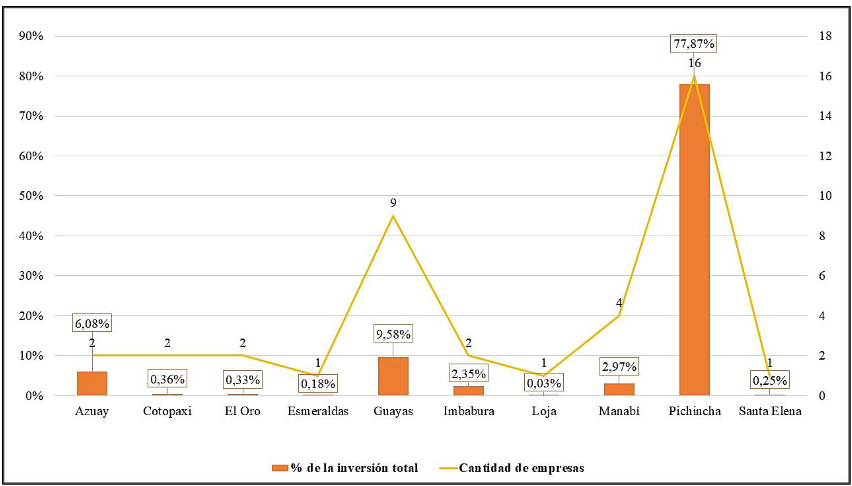

En cuanto a la inversión por provincias, Pichincha generó el 77,87% de la inversión total con 16 empresas; en segundo lugar, se encuentra Guayas con una proporción del 9,58% y 9 empresas; y en tercer lugar está Azuay con el 6,08% y 2 empresas (Ver Figura 5). En este caso particular se encontró que las provincias que poseen una mayor cantidad de empresas fueron también las que generaron mayores proporciones de inversión.

Figura 5.

Inversión y cantidad de empresas

Figura 5.

Inversión y cantidad de empresas

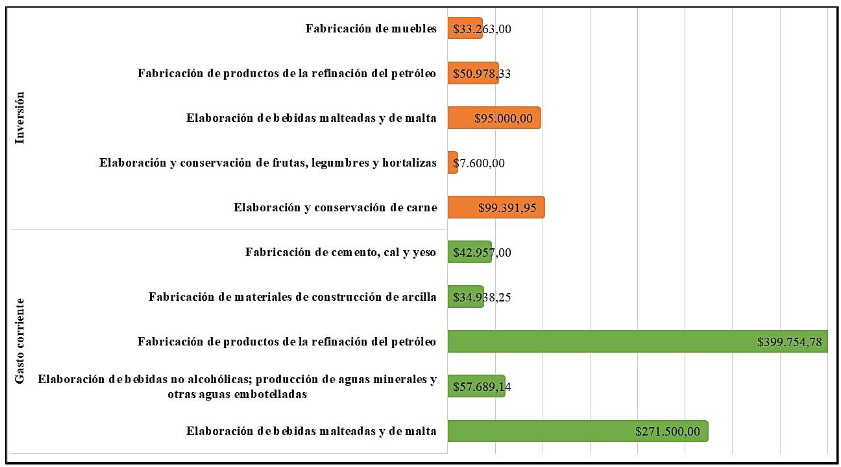

Las actividades económicas que más gasto corriente generaron fueron (fabricación de productos de la refinación del petróleo) con $399.754,78 y la que generó mayor cantidad de inversión fue elaboración y conservación de carne con $99391,95. Las demás actividades se evidencia en la Figura 6.

Figura 6.

Gasto corriente e inversión por actividad económica principal

Figura 6.

Gasto corriente e inversión por actividad económica principal

Aguas residuales

Del total de empresas pertenecientes a la industria de manufactura del Ecuador (703), el 66,29% generó aguas residuales a causa de sus procesos productivos; así mismo, del 66,29% antes mencionado, el 68,03% registró descargas de estos efluentes. Así mismo se encontró que el promedio de aguas residuales generadas es 1.288.195,93 m. y el total generado por la industria es 408.358.109,16 m..

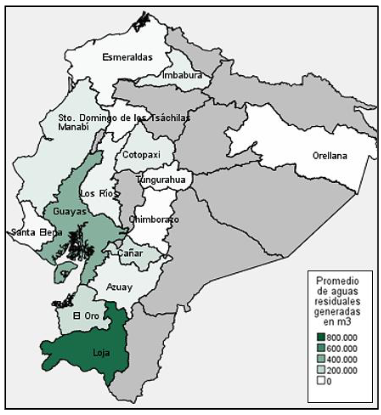

En la figura 7 se presenta un mapa coroplético de la generación de aguas residuales (m.) en las industrias manufactureras por provincia; de forma preliminar se obtuvo que Pichincha generó la mayor cantidad de aguas residuales respecto al resto de provincias, con una media de 3.461.997,65 m.; pero se realizó un segundo análisis en el cual se descartó a esta provincia con el propósito de obtener una mejor visualización de la concentración presente en las demás provincias, es así que se presenta a Loja como la segunda zona con mayor generación de aguas residuales promedio, 716.850 m.. Al otro extremo está Santo Domingo de los Tsáchilas con la menor generación registrada, 21.153 m..

Figura 7.

Concentración de la generación de aguas residuales en el Ecuador

Figura 7.

Concentración de la generación de aguas residuales en el Ecuador

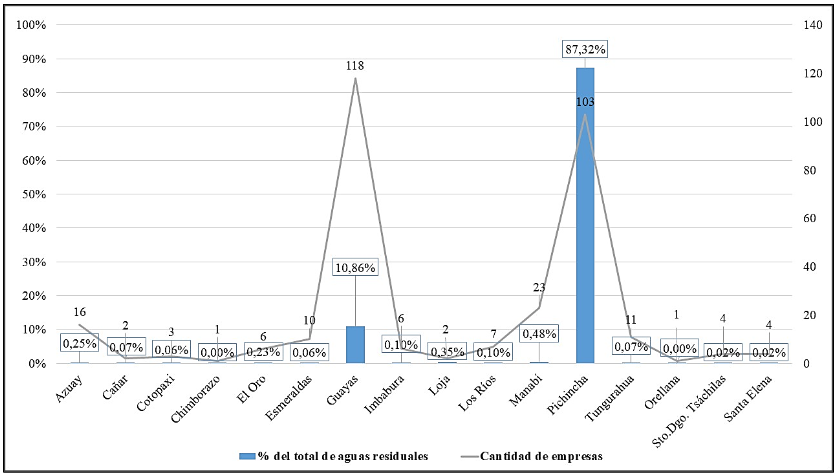

En la figura 8 se muestra una comparación entre la proporción de aguas residuales generadas y la cantidad de empresas por provincia; de este modo, se obtuvo que Pichincha generó el 87,32% del total de aguas residuales generadas por la industria con 103 empresas; en segundo lugar, está Guayas con el 10,86% y 118 empresas; y, en tercer lugar, Manabí con el 0,48% y 23 empresas. Estos hallazgos manifiestan que Pichincha contamina más, pues genera una mayor cantidad de aguas residuales; además, en el caso de Guayas la cantidad de aguas residuales generadas no guarda la misma proporción con la cantidad de empresas registradas.

Figura 8.

Aguas residuales generadas y cantidad de empresas

Figura 8.

Aguas residuales generadas y cantidad de empresas

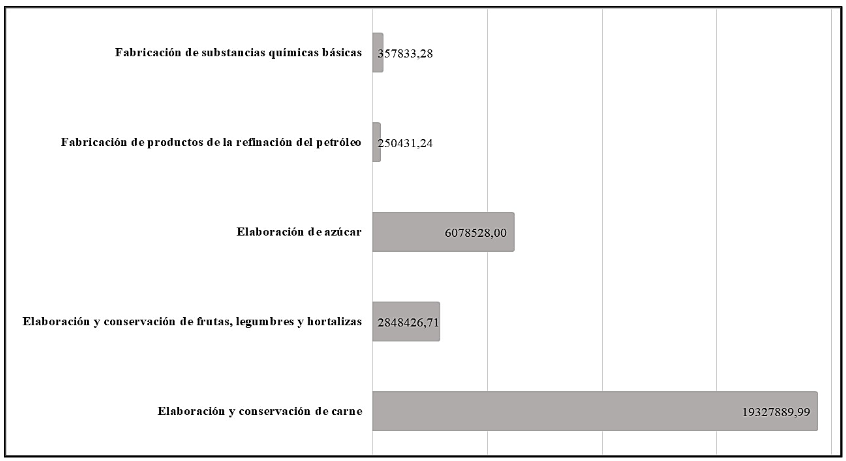

Las cinco actividades económicas principales que generaron una mayor cantidad total (m.) de aguas residuales como resultado de sus procesos productivos. Los resultados muestran que, las empresas del CIIU “C1010” (elaboración y conservación de carne) generaron una mayor cantidad promedio de aguas residuales, 19.327.889,99 m. y un total de 309.246.239,76 m., lo que equivale a un 75,73% del total generado por la industria (408.358.109,16 m.), como se indica en la Figura 9.

Figura 9.

Cantidad promedio de agua residuales generadas

Figura 9.

Cantidad promedio de agua residuales generadas

Análisis correlacional

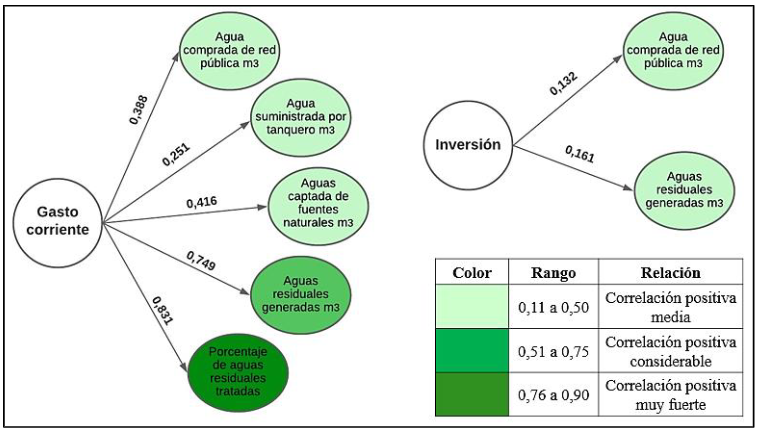

Previo a la ejecución del análisis correlacional se preparó la base de datos con el fin de obtener resultados óptimos, para lo cual se generó el logaritmo natural (ln) de todas las variables consideradas para este análisis, con la finalidad de normalizar los datos de estas variables, debido a que se encontraban en diferentes unidades de medida, lo que dificultaba correlacionarlas. Adicionalmente se realizó pruebas de normalidad utilizando la prueba de Kolmogórov-Smirnov, los resultados mostraron ausencia de normalidad, por tanto, se utilizó la prueba de correlación de Spearman en todos los casos.

Luego de aplicar las pruebas de correlación, las variables que tuvieron una mayor relación significativa con el gasto corriente fueron: el porcentaje de aguas residuales tratadas, la cantidad (m.) de aguas residuales generadas y la cantidad (m.) de agua captada de fuentes naturales (incluye aguas superficiales, aguas subterráneas y aguas de mar). Además, se infiere que las empresas que optan por captar agua de fuentes naturales para sus procesos productivos generarán mayores rubros de gasto corriente que las empresas que optan por suministrarse de agua proveniente de la red pública. En cambio, la actividad que genera un menor gasto corriente es el suministro de agua por tanquero, esto puede deberse a que esta actividad no requiere de un mayor esfuerzo por parte de las empresas, a diferencia del agua de red pública que necesita contar con un sistema adecuado para suministrarse de este recurso y de la captación de agua de fuentes naturales, que requiere de un plan concreto con instalación y procesos adecuados; lo cual incurrirá en mayores gastos. En relación con la inversión, se consideraron solo las variables que presentaron correlación significativa, es así que, la generación de aguas residuales presentó una asociación más fuerte, lo que se traduce en que a medida que se aumenta la cantidad de aguas residuales generadas, también se genera un aumento de los montos de inversión (Ver Figura 10).

Figura 10.

Diagrama de correlaciones Rho de Spearman

Figura 10.

Diagrama de correlaciones Rho de Spearman

Análisis explicativo

Para este apartado se consideró como única variable dependiente al gasto corriente, debido a la gran cantidad de datos no válidos encontrados en la variable inversión. Así mismo, es importante mencionar que se encontró poca cantidad de datos en inversión y esto indica que las empresas manufactureras no están invirtiendo en actividades de gestión ambiental para el control de aguas, esto puede deberse a que no lo consideran rentable desde el punto de vista económico, a pesar de que, sí lo es desde una visión ambiental y legislativa, es por ello que optan por destinar gastos corrientes que no generan rentabilidad. De este modo, se ejecutaron dos modelos de regresión lineal múltiple cuya variable dependiente es el gasto corriente.

Modelo 1

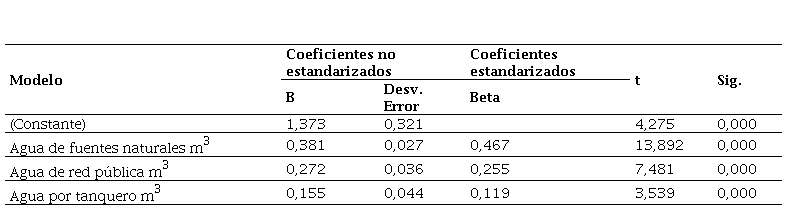

En la tabla 1 se presentan los resultados del modelo 1, de primera mano se obtuvieron los coeficientes del modelo, para lo cual se clasificaron las variables por importancia, considerándose un nivel de confianza del 95%. De esta forma, las variables que contribuyen a explicar el gasto corriente en gestión ambiental para el control de aguas de la industria de manufactura del Ecuador son: aguas de fuentes naturales (m.), agua de red pública (m.) y agua por tanquero (m.), debido a que todas presentaron significancia. Además, el análisis de varianza (ANOVA) de este modelo mostró significancia (α < 0,05), lo que quiere decir que existe una relación lineal significativa entre la variable dependiente “gasto corriente” y las variables independientes consideradas en el modelo.

Tabla 1.

Coeficientes del modelo 1

| Modelo | Coeficientes no estandarizados | Coeficientes estandarizados | t | Sig. |

| B | Desv. Error | Beta |

| (Constante) | 1,373 | 0,321 | | 4,275 | 0,000 |

| Agua de fuentes naturales m3 | 0,381 | 0,027 | 0,467 | 13,892 | 0,000 |

| Agua de red pública m3 | 0,272 | 0,036 | 0,255 | 7,481 | 0,000 |

| Agua por tanquero m3 | 0,155 | 0,044 | 0,119 | 3,539 | 0,000 |

En la tabla 2 se analiza el resumen del modelo 1, en la cual constan el valor R, R. y R. ajustado; para este modelo con múltiples variables es óptimo evaluar el R. ajustado, en este caso es de 0,237, lo que significa que el modelo está explicado en un 23,7% de la varianza por las variables independientes consideradas. A continuación, se presenta la ecuación del modelo 1:

(1)

(2)

Se concluye que, la variable que representa mayor importancia o incidencia en el gasto corriente de acuerdo con el modelo 1 explicado en un 23,7%, es la captación de aguas de fuentes naturales medida en m., lo que significa que, por cada incremento en la captación de aguas de fuentes naturales, se generará un incremento del 0,38% en el gasto corriente. Es por ello que, las empresas pertenecientes a la industria de manufactura del Ecuador deben prestar una mayor atención en cuanto a la gestión ambiental de este recurso en particular, mediante acciones y políticas que garanticen un uso y captación adecuada que no genere un alto impacto al ambiente.

Tabla 2.

Resumen del modelo 1

| R | R cuadrado | R cuadrado ajustado | Error estándar de la estimación |

| 0,490 | 0,240 | 0,237 | 3,78629 |

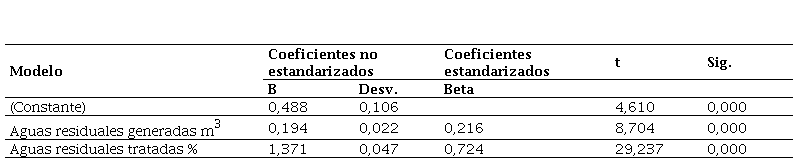

Modelo 2

En la tabla 3 se muestran los resultados del modelo 2. En principio se recabaron los coeficientes del modelo, para lo cual se consideró un nivel de confianza del 95%. Las variables consideradas como explicativas para este modelo fueron: aguas residuales generadas (m3) y aguas residuales tratadas (%). Posteriormente, se comprobó que el análisis de varianza (ANOVA) del modelo sea significativo (α < 0,05), es decir, existe una relación lineal significativa entre la variable dependiente y las independientes.

Tabla 3.

Coeficientes del modelo 2

| Modelo | Coeficientes no estandarizados | Coeficientes estandarizados | t | Sig. |

| B | Desv. | Beta | | |

| (Constante) | 0,488 | 0,106 | | 4,610 | 0,000 |

| Aguas residuales generadas m3 | 0,194 | 0,022 | 0,216 | 8,704 | 0,000 |

| Aguas residuales tratadas % | 1,371 | 0,047 | 0,724 | 29,237 | 0,000 |

En la tabla 4 se interpreta el resumen del modelo 2, en el cual se obtuvo un R2 ajustado de 0,798, en otras palabras, el modelo está explicado en un 79,8% de la varianza por las variables independientes ingresadas. A continuación, se muestra la ecuación del modelo 2:

(3)

(3)

Después de culminado el modelo 2, se termina este apartado mencionando que, el porcentaje de aguas residuales tratada tiene una mayor incidencia en el gasto corriente, esto se interpreta de la siguiente manera: a medida que se genera un incremento en el porcentaje de aguas residuales tratadas, se generará un incremento del 1,37% en el gasto corriente. En consecuencia, las empresas que conforman la industria de manufactura en el Ecuador deben enfocarse en gestionar de forma adecuada y eficiente las aguas residuales que generan como producto de sus actividades, ello implica darles un tratamiento (físico, químico, biológico o electroquímico) óptimo que permita que estas aguas recuperen su calidad inicial y por lo tanto puedan ser reutilizadas, extendiendo su uso y disminuyendo el impacto que generan en el ambiente.

Tabla 4.

Resumen del modelo 2

| R | R cuadrado | R cuadrado ajustado | Error estándar de la estimación |

| 0,893 | 0,798 | 0,798 | 1,94982 |

Análisis de correspondencias simples

En este apartado se realizó un análisis de correspondencia simple con el propósito de analizar la relación existente entre las actividades de gestión ambiental para el control de aguas y el tamaño empresarial, e identificar qué actividades están más relacionadas con cada tamaño de empresa. Cabe mencionar que las variables consideradas provienen de los modelos anteriores.

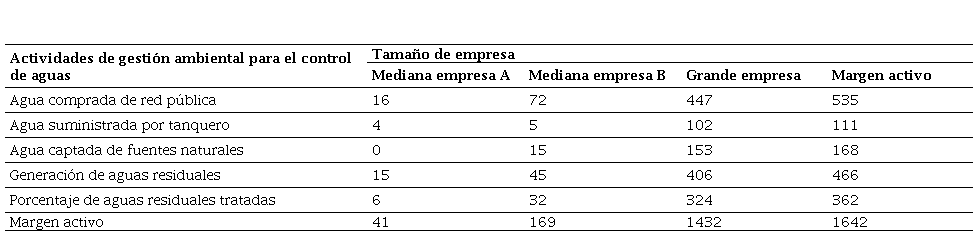

En la tabla 5 se observan las frecuencias de las variables cualitativas, en donde consta la cantidad de empresas (por tamaño empresarial) que aplicó cada una de las actividades de gestión ambiental para el control de aguas.

Tabla 5.

Tabla de correspondencias

| Actividades de gestión ambiental para el control de aguas | Tamaño de empresa |

| Mediana empresa A | Mediana empresa B | Grande empresa | Margen activo |

| Agua comprada de red pública | 16 | 72 | 447 | 535 |

| Agua suministrada por tanquero | 4 | 5 | 102 | 111 |

| Agua captada de fuentes naturales | 0 | 15 | 153 | 168 |

| Generación de aguas residuales | 15 | 45 | 406 | 466 |

| Porcentaje de aguas residuales tratadas | 6 | 32 | 324 | 362 |

| Margen activo | 41 | 169 | 1432 | 1642 |

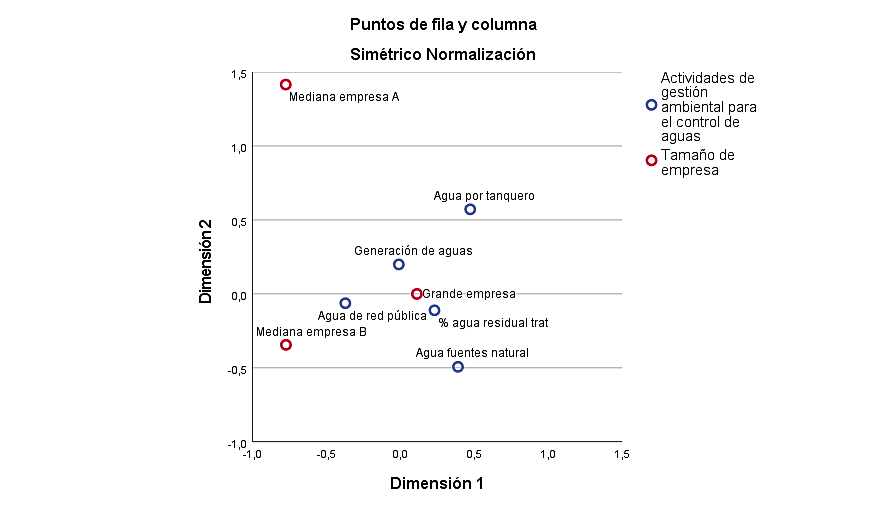

En la Figura 11 se muestra un gráfico de la relación por correspondencias simples en dos dimensiones de las actividades de gestión ambiental para el control de aguas y el tamaño de empresas.

Figura 11.

Gráfico de correspondencias simples

Figura 11.

Gráfico de correspondencias simples

A continuación, se presenta el análisis de las dos dimensiones presentes en la Figura 11:

Dimensión 1:

En primera instancia se identificó las categorías que más contribuyen a la formación de la dimensión 1, en donde la mediana empresa B tiene una mayor contribución con el 70,1%, luego está la mediana empresa A con el 17,1% y la grande empresa con el 12,8%. En cuanto a las actividades para el control de aguas, el agua comprada de red pública tiene una mayor representación con el 51,1%, le sigue el agua captada de fuentes naturales con el 17,9%, el agua suministrada por tanquero con el 17,3% y el agua residual tratada con el 13,6%. En el gráfico se observa que en el lado negativo se tiene como criterios a la mediana empresa A y la mediana empresa B con las actividades: agua comprada de red pública y generación de aguas residuales; y en el lado positivo se encuentra a la grande empresa con el agua suministrada de red pública, agua captada de fuentes naturales y aguas residuales tratadas. En conclusión, las medianas empresas están más relacionadas con la utilización de agua proveniente de la red pública para la ejecución de sus procesos productivos, con lo cual generaron aguas residuales. En cambio, las grandes empresas se caracterizan por suministrarse mayormente de agua de red pública y captar agua de fuentes naturales y también por ser las que principalmente registraron aguas residuales tratadas.

Dimensión 2:

Se identificó las categorías que más contribuyen a la formación de esta dimensión, el resultado fue que la mediana empresa A tiene una mayor contribución con el 80,4%, luego está la mediana empresa B con el 19,6%. Respecto a las actividades para el control de aguas, el agua captada de fuentes naturales generó una mayor contribución con el 39,9%, luego se encuentra el agua suministrada por tanquero con el 35,5%, la generación de aguas residuales con el 18,1%, el agua residual tratada con el 4,43% y el agua comprada de red pública con el 2,1%. En el análisis de los lados positivo y negativo, se obtuvo que en el lado negativo como único criterio a la mediana empresa B con las actividades: agua comprada de red pública, agua captada de fuentes naturales y aguas residuales tratadas. A su vez, en el lado positivo se encuentran las medianas empresas A y las grandes empresas en conjunto con las actividades de agua suministrada por tanquero y generación de aguas residuales. Se concluye mencionando que, las medianas empresas B utilizaron en su mayoría agua proveniente de la red pública y agua captada de fuentes naturales para sus actividades productivas. Por otra parte, las medianas empresas A y grandes empresas se caracterizan por suministrarse principalmente de agua de tanquero, con lo cual generaron aguas residuales.

DISCUSIÓN Y CONCLUSIONES

En el año 2020 la industria de manufactura del Ecuador destinó rubros de gasto corriente e inversión en distintas actividades de gestión ambiental relacionadas con el control del recurso hídrico, entre estas se encuentran: compra de agua de red pública; suministro de agua por tanquero; captación de agua de fuentes naturales; generación, descargas y tratamiento de aguas residuales.

Las empresas en su mayoría destinaron gastos corrientes en prevenir la contaminación de aguas superficiales mediante la reducción de la liberación de aguas residuales (incluye recolección y tratamiento de aguas residuales), la cual consta como una de las principales actividades del ámbito ambiental ejecutada por las empresas [29], esto coincide con los resultados de Sarmiento Figueroa et al. [30], quienes mencionan que las empresas deben incurrir en gastos ambientales con la finalidad de proteger el ambiente. A su vez, González [31] y Luciani Toro et al. [32], obtuvieron que gran parte de las empresas estudiadas evidenciaron necesidad por adoptar estrategias y medidas que prevengan, mitiguen y corrijan sus impactos ambientales. Otro hallazgo importante es la baja proporción de empresas que invierten en temas ambientales, lo que coincide con la investigación de Galván Rico et al. [33], quienes hacen hincapié en que las empresas son conscientes de la importancia de crear productos sostenibles, pero no lo hacen porque deben modificar sus procesos y productos, esto implicaría una alta inversión.

En cuanto al uso del recurso hídrico, Rodríguez & Martínez [5] y Bernal [14] mencionan que este recurso debe ser considerado uno de los más importantes para las industrias, dado que interviene en todo proceso productivo; de esta forma, la mayor parte de las empresas manufactureras optó por usar agua proveniente de la red pública, de fuentes naturales y de tanquero (en ese orden). Por otra parte, el 66,29% de las empresas registraron una generación de aguas residuales (408.358.109,16 m3 en total). A su vez, los tratamientos de aguas residuales más utilizados fueron el físico y químico, puesto que muchas industrias prefieren optar por un sistema natural de depuración de aguas residuales [34], para lo cual la red pública (alcantarillado) es el principal destino de descarga de estos efluentes [35].

Otro tema es la reutilización, es una buena estrategia para gestionar de forma sostenible el agua, puesto que el objetivo de aplicar un tratamiento a las aguas residuales es que estas vuelvan a la calidad que poseían inicialmente [15]. Zapata [16] concuerda con esta idea y plantea que la reutilización de aguas residuales constituye una fuente alternativa de abastecimiento de agua, aumenta la cantidad de agua disponible y reduce la contaminación presente en el recurso hídrico, así mismo concluye que la cantidad de aguas residuales tratadas y reutilizadas dependen de la cantidad de agua utilizada en la producción y del nivel de inversión o gasto de las empresas.

En cuanto al análisis correlacional, el porcentaje de aguas residuales tratadas, la cantidad de aguas residuales generadas y la cantidad de agua captada de fuentes naturales fueron las actividades que presentaron una asociación más fuerte en relación con el gasto corriente; en cambio, el suministro de agua por tanquero presentó la menor relación; es así que, las empresas que opten por captar agua de fuentes naturales gastarán más que las que optan por suministrarse de agua por tanquero. Por otra parte, la inversión está mayormente influida por la generación de aguas residuales.

Finalmente, se realizaron dos modelos de regresión, el primero está explicado en un 23,7% y el segundo en un 79,78%. Por lo cual, la decisión final es quedarse con el modelo más potente, en este caso, el 2, en las cuales se incluyeron dos variables explicativas, en donde el porcentaje de aguas residuales tratadas tiene mayor incidencia en el gasto corriente que la cantidad de aguas residuales generadas por sus procesos productivos. Es por ello, que se deberían centrar acciones específicamente en generación de aguas residuales, sus tratamientos y descargas. Lo cual debe ser alineado con los resultados del análisis de correspondencias simples, que evidencia que las medianas empresas guardan mayor relación con el consumo de agua de la red pública para sus procesos productivos y las grandes empresas con la generación y tratamiento de aguas residuales.

La principal limitación que se presentó en el desarrollo de este artículo de investigación fue la presencia de una gran cantidad de datos perdidos en la base de datos ENESEM 2020, lo que dificultó obtener una mejor aproximación a la realidad en los resultados del estudio.

A continuación, se proponen temáticas a investigar: 1) Incidencia del consumo del recurso hídrico en la generación de aguas residuales por parte de las Industrias de Manufactura del Ecuador. 2) Gastos e inversión en consumo de agua y generación de aguas residuales y su relación con el impacto ambiental. 3) Gestión del recurso hídrico y la generación de aguas residuales. Un análisis desde las políticas públicas-ambientales del Ecuador.

FUENTES DE FINANCIAMIENTO

Este trabajo no contó con fuentes de financiamiento.

DECLARACIÓN DE CONFLICTO DE INTERÉS

Los autores declaran la no existencia de conflicto de interés alguno.

APORTE DEL ARTÍCULO EN LA LÍNEA DE INVESTIGACIÓN

Este artículo evidencia acerca de la forma en que el gasto corriente e inversión inciden en la gestión ambiental para el control de aguas en la industria de manufactura del Ecuador. Además, los resultados sirven de guía para los responsables empresariales y tomadores de decisiones.

DECLARACIÓN DE CONTRIBUCIÓN DE CADA AUTOR

Todos los autores contribuyeron a la elaboración de este artículo en cada una de sus etapas: búsqueda de material bibliográfico, depuración de la base de datos, análisis de los datos, interpretación de resultados, discusión y redacción del documento.

NOTA BIOGRÁFICA

Nelson Lascano. ORCID iD https://orcid.org/0000-0001-6735-8873 Es investigador de la Universidad Técnica de Ambato Obtuvo el Título de Economista en la Universidad Central del Ecuador en 1996, tiene una maestría en Costos y Gestión Financiera. Su línea de investigación es en Economía circular e Innovación. Actualmente es investigador/docente en la Universidad Técnica de Ambato de la ciudad Ambato, país Ecuador.

Darwin Santiago Aldás Salazar ORCID iD https://orcid.org/0000-0001-8882-030X Es docente investigador de la Universidad Técnica de Ambato, obtuvo el Título de Ingeniero Industrial en la Escuela Politécnica de Chimborazo (ESPOCH), una maestría en Docencia Universitaria en la ESPE y una maestría en Gestión Industrial y Sistemas Productivos en la ESPOCH. Actualmente estudia un doctorado en la Politécnica de Valencia España. Su línea de investigación es en cadena de suministro, producción, gestión de transporte y economía circular. Docente de Investigación de Operaciones y Matemática en la Facultad de Contabilidad y Auditoría.

Geovanny Carrion Gavilanes. ORCID iD https://orcid.org/0000-0002-8221-885X Es Economista e investigador en la Universidad Técnica de Ambato. Tiene una maestría nacional en Administración de empresas en la Universidad Católica del Ecuador y con varias especialidades internacionales como econometría e inteligencia de negocios - Power Bi. Su línea de investigación es en políticas públicas-Política fiscal-política monetaria y economía internacional. Actualmente es investigador/docente en la Universidad Técnica de Ambato, de la ciudad Ambato, país Ecuador.

Leslie Yar. ORCID iD https://orcid.org/0009-0006-6321-7751 Es Economista por la Universidad Técnica de Ambato, Ambato-Ecuador. Ha desarrollado investigaciones relacionadas a la sostenibilidad ambiental e industria. Investigadora independiente.

Agradecimientos

Los autores agradecen a la Universidad Técnica de Ambato, a la Dirección de Investigación y Desarrollo DIDE y a la Facultad de Contabilidad y Auditoría por apoyar el desarrollo del presente artículo como producto del proyecto de investigación denominado “ESTRATEGIAS DE SOSTENIBILIDAD AMBIENTAL BAJO PRINCIPIOS DE ECONOMÍA CIRCULAR EN LA INDUSTRIA DE MANUFACTURA DEL ECUADOR. UN MODELO DE OPTIMIZACIÓN.” con código PFCAUD 18, aprobado mediante resolución Nro. UTA-CONIN-2023-0038-R.

REFERENCIAS

[1] A. Bárcena Ibarra, Agenda 2030 y los Objetivos de Desarrollo Sostenible Una oportunidad para América Latina y el Caribe. CEPAL, 2019.

[2] C. E. Toca Torres, Las organizaciones y los objetivos de desarrollo sostenible: nuevos conceptos funcionales, ambientales y societales para alcanzar un futuro global. 2022.

[3] CEPAL, “Agenda 2030 para el desarrollo sostenible,” 2022. https://www.cepal.org/es/subtemas/agenda-2030-desarrollo-sostenible#

[4] Naciones Unidas, “Objetivos de desarrollo sostenible,” 2022. https://www.un.org/es/impacto-académico/page/objetivos-de-desarrollo-sostenible

[5] A. Rodríguez and F. Martínez, “Responsabilidad social y gestión ambiental del agua, solución en la industria de lácteos de Ecuador,” Rev. Alfa, vol. 4, no. 12, pp. 211–230, Dec. 2020, doi: 10.33996/revistaalfa.v4i12.85.

[6] A. I. González Ordóñez, “Gestión ambiental de las pymes del sector comercio en el cantón Machala, provincia El Oro, Ecuador,” Conf. Proc. UTMACH, vol. 3, no. 1, pp. 799–809, 2019, [Online]. Available: https://investigacion.utmachala.edu.ec/proceedings/index.php/utmach/issue/view/3

[7] Ley de gestión ambiental. 2004, pp. 1–14. [Online]. Available: https://faolex.fao.org/docs/pdf/ecu167116.pdf

[8] J. Montoya Torres, Gestión ambiental básica orientada a procesos: fundamentos para la mejora del desempeño ambiental en procesos productivos. Universitaria Minuto de Dios, 2020.

[9] A. Enríquez Palomino and J. M. Sánchez Rivero, ISO 14001:2015: implantación de sistemas de gestión ambiental. FC Editori, 2018.

[10] T. Dávila Paredes, ONG y estado: participación, rivalidad y cooperación en la gestión ambiental. Ediciones Abya-Yala, 2014.

[11] M. Á. Navarro Roldán, Manual gestión ambiental en la empresa: formación para el empleo. Editorial CEP, S.L., 2013.

[12] N. Acuña, L. Figueroa, and M. J. Wilches, “Influencia de los Sistemas de Gestión Ambiental ISO 14001 en las organizaciones: caso estudio empresas manufactureras de Barranquilla,” 2017, [Online]. Available: http://www.redalyc.org/articulo.oa?id=77249637013

[13] S. Kumar Jha, “Agua: un recurso que puede acelerar el crecimiento verde, inclusivo y resiliente,” 2022, 21 de octubre, 2022. https://blogs.worldbank.org/es/voices/agua-un-recurso-que-puede-acelerar-el-crecimiento-verde-inclusivo-y-resiliente

[14] A. Y. Bernal Pedraza, “Gestión del agua-una preocupación de las empresas ambientalmente responsables,” Univ. Empres., no. 19, pp. 87–106, 2010, [Online]. Available: https://revistas.urosario.edu.co/index.php/empresa/article/view/1300/1352

[15] J. Morató, A. Subirana, A. Gris, A. Carneiro, and R. Pastor, “Tecnologías sostenibles para la potabilización y el tratamiento de aguas residuales,” Rev. Lasallista Investig., vol. 3, no. 1, pp. 19–29, 2006, [Online]. Available: http://www.redalyc.org/articulo.oa?id=69530105

[16] O. Zapata, “Industrial wastewater treatment and reuse in a developing country context: evidence at the firm level from Ecuador,” Water Econ. Policy, vol. 4, no. 2, 2018, doi: 10.1142/S2382624X17500059.

[17] I. M. Román Sánchez, I. Carra, and J. A. Sánchez Pérez, “El uso sostenible del agua: Tributos medioambientales y nuevos procesos de descontaminación mediante energías renovables,” Estud. Econ. Apl., vol. 31, no. 1, pp. 197–216, 2020, [Online]. Available: https://www.redalyc.org/articulo.oa?id=30126353005

[18] J. L. Cervera-Ferri and M. L. Ureña, Indicadores de producción verde. Una guía para avanzar hacia el desarrollo sostenible. CEPAL, 2017. [Online]. Available: http://repositorio.cepal.org/bitstream/handle/11362/40967/S1700065_es.pdf?sequence=4&isAllowed=y

[19] Naciones Unidas, Unión Europea, Organización de las Naciones Unidas para la Alimentación y la Agricultura, Fondo Monetario Internacional, Organización de Cooperación y Desarrollo Económicos, and Banco Mundial, Sistema de Contabilidad Ambiental y Económica 2012. Naciones Unidas, 2016. [Online]. Available: https://unstats.un.org/unsd/envaccounting/seearev/CF_trans/SEEA_CF_Final_sp.pdf

[20] V. S. Calixtro Salinas, “Gestión ambiental y desarrollo sostenible en los gobiernos locales,” Rev. Dilemas Contemp. Educ. Política y Valores., vol. 10, no. 2, pp. 1–16, 2023, doi: https://doi.org/10.46377/dilemas.v2i10.3537.

[21] N. Campo Rico, “La inversión ambiental en las empresas,” El Cuad. Ciencias Estratégicas, vol. 3, no. 6, pp. 235–249, 2009, [Online]. Available: https://dialnet.unirioja.es/servlet/articulo?codigo=3175781

[22] CEPAL, El gasto en protección ambiental en América Latina y el Caribe. Bases conceptuales y experiencia regional. 2014. [Online]. Available: https://repositorio.cepal.org/bitstream/handle/11362/37294/1/S1420778_es.pdf

[23] D. Aldas Salazar, H. Barrera Erreyes, H. Luzuriaga Jaramillo, and J. Abril Flores, “Crecimiento económico y la gestión ambiental en las industrias de manufactura del Ecuador. Estrategias hacia un modelo de Economía Circular.,” Rev. Gob. y Gestión Pública, no. 1, pp. 85–98, 2022, [Online]. Available: https://revistagobiernoygestionpublica.usmp.edu.pe/index.php/RGGP/article/view/308

[24] Instituto Nacional de Estadísticas y Censos [INEC], “Información económica ambiental en empresas,” 2022. https://www.ecuadorencifras.gob.ec/encuesta-de-informacion-ambiental-economica-en-empresas/

[25] S. L. Innovación y Cualificación, Gestión ambiental y desarrollo sostenible. IC Editori, 2019.

[26] B. Van Hoof, Producción más limpia: paradigma de gestión ambiental. Universidad de los Andes, 2008.

[27] Instituto Nacional de Estadísticas y Censos INEC, “Boletín técnico. Módulo de información económica ambiental en empresas ENESEM,” 2022. [Online]. Available: https://www.ecuadorencifras.gob.ec/documentos/web-inec/Encuestas_Ambientales/EMPRESAS/Empresas%1F_2020/Boletín Técnico_Módulo Ambiental Empresas 2020_v3.0 (final).pdf

[28] R. Vilà Baños, M. Torrado Fonseca, and M. Reguant Álvarez, “Análisis de regresión lineal múltiple con SPSS: un ejemplo práctico.,” REIRE Rev. d’Innovació i Recer. en Educ., vol. 12, no. 2, pp. 1–10, 2019, doi: 10.1344/reire2019.12.222704.

[29] A. I. González Ordóñez, T. P. Alaña Castillo, and S. J. Gonzaga Añazco, “La Gestión Ambiental en la Competitividad de las Pymes del Ecuador,” INNOVA Res. J., vol. 3, no. 1, pp. 108–120, 2018, doi: https://doi.org/10.33890/innova.v3.n1.2018.385.

[30] A. E. Sarmiento Figueroa, D. V. Orellana Bueno, and P. J. Perez Jara, “La contabilidad ambiental en empresas industriales de línea blanca en la provincia del Azuay-Ecuador,” CIENCIAMATRIA, vol. 6, no. 2, pp. 369–396, Oct. 2020, doi: 10.35381/cm.v6i2.373.

[31] A. González Ordónez, “Gestión ambiental y competitividad de las PYMES del sector comercio en el cantón Machala, Provincia El Oro, Ecuador,” Rev. Espac., vol. 40, no. 27, pp. 12–23, 2019, [Online]. Available: https://www.revistaespacios.com/a19v40n27/a19v40n27p12.pdf

[32] L. R. Luciani Toro, A. I. González Ordoñez, S. Zerpa De Hurtado, and A. J. Hurtado Briceño, “Gestión Ambiental de las mipymes en la provincia de El Oro, Ecuador: diagnóstico y propuesta,” Univ. y Soc., vol. 11, no. 1, pp. 224–230, 2019, [Online]. Available: http://rus.ucf.edu.cu/index.php/rus

[33] L. Galván Rico, A. Clemente, and R. Reyes Gil, “Diagnóstico ambiental en el sector industrial de Paraná, Brasil,” Universidad, Cienc. y Tecnol., vol. 16, no. 63, pp. 76–84, 2012, [Online]. Available: https://ve.scielo.org/pdf/uct/v16n63/art01.pdf

[34] C. J. Suárez, S. N. Roldán, and F. R. Gon, “La física y la gestión sostenible del agua residual. Una mirada integral a un problema de ingeniería,” Rev. Enseñanza la Física, vol. 29, pp. 413–420, 2017, [Online]. Available: https://revistas.unc.edu.ar/index.php/revistaEF/article/view/18500/18352

[35] M. E. Ruiz Guajala, C. M. Mayorga Abril, L. M. Mantilla Falcón, and P. A. López Chalán, “Gestión económica ambiental del sector curtiembre de Ambato,” Rev. Académica Augusto Guzzo, vol. 1, no. 17, pp. 133–142, 2016, [Online]. Available: http://www.fics.edu.br/index.php/augusto_guzzo/article/view/330/415