Auditorías a las cuentas de activo: efectivo y cuentas por cobrar

Audits to the asset accounts: cash and accounts receivable

Margarita Panchana Panchana rpanchana@upse.edu.ec

Hermelinda Cochea Tomalá hcochea@upse.edu.ec

Félix Tigrero ftigrero@upse.edu.ec

Luis Tomalá louisantony_1859@hotmail.com

Margarita Panchana Panchana rpanchana@upse.edu.ec

Hermelinda Cochea Tomalá hcochea@upse.edu.ec

Félix Tigrero ftigrero@upse.edu.ec

Luis Tomalá louisantony_1859@hotmail.com

Journal of business and entrepreneurial studies

Colloquium editorial, Ecuador

ISSN-e: 2576-0971

Periodicidad: Semestral

vol. 4, núm. 1, 2020

Recepción: 15 Julio 2019

Aprobación: 26 Diciembre 2019

Resumen: El presente trabajo ilustra la auditoría de efectivo, y de cuentas por cobrar, describiendo paso a paso y de manera ordenada lo que se realiza en todo el proceso. La pesquisa es aplicada participativa, realizada con una muestra de la población estudiantil de los cursos superiores de la carrera de Administración de Empresas y de acuerdo a las normas vigentes; se revisó libros, trabajos de titulación y artículos científicos relacionados con el tema; en la selección, estudio, interpretación, y análisis de datos se utilizó los métodos, analítico, sintético, sistemático, deductivo, inductivo. Las técnicas de análisis, conciliación, comprobación, pruebas, entrevista, encuesta, observación directa, conjuntamente con el cuestionario como instrumento de recopilación de información facilitaron el desarrollo de la investigación. También se aplicó procedimientos de verificación y confirmación de registros contables. El objeto de estudio carece de información con ilustraciones prácticas, por lo tanto, los entregables científico denominados papeles de trabajo entre los que se encuentra: diario general, mayores, conciliaciones, cédulas sumarias y analíticas, facilita la enseñanza y aprendizaje de los involucrados en temáticas de auditoría a las cuentas de ?Efectivo? y ?Cuentas por Cobrar?.

Palabras clave: auditoría de caja, cédulas, auditoría de cuentas por cobrar, papeles de trabajo.

Abstract: This paper illustrates the audit of cash, and accounts receivable, describing step by step and in an orderly manner what is done throughout the process. The research is applied participatory, carried out with a sample of the student population of the higher courses of the business administration career and in accordance with the current rules; books, degree papers and scientific articles related to the subject were reviewed; methods, analytical, synthetic, systematic, deductive, inductive methods were used in the selection, study, interpretation, and analysis of data. Techniques of analysis, conciliation, verification, testing, interview, survey, direct observation, in conjunction with the questionnaire as an information collection tool facilitated the development of research. Verification and confirmation procedures for accounting records were also applied. The object of study lacks information with practical illustrations, therefore, scientific deliverables called paperwork among which are: general newspaper, majors, reconciliations, summary and analytical cards, facilitates teaching and learning from those involved in auditing to the "Cash" and "Accounts Receivable" accounts.

Keywords: audit of box, cards, audit of accounts receivable, work papers.

INTRODUCCIÓN

La investigación se centra en ilustrar ejemplos de la auditoría a las cuentas de activo: efectivo y cuentas por cobrar. Iniciando, desde la concepción de que, en el trabajo de auditoría de caja, el auditor está alerta a sobre estimaciones en los valores del activo. Existe baja probabilidad de que el negocio cuente con más efectivo que el mostrado en el balance; el peligro real radica en que el efectivo en caja ascienda a un valor menor a lo que se registra en los informes y Estado de Situación Financiera. Las cuentas por cobrar, en un sentido amplio, incluyen no solo derechos a cargo del cliente provenientes de la venta de bienes y servicios sino también una gran variedad de derechos varios, tales como anticipos a funcionarios y empleados. El auditor busca determinar la razonabilidad de los saldos mostrados en la información financiera, así como opinar sobre lo adecuado o no del control interno.

MATERIALES Y MÉTODOS

La investigación es aplicada participativa, realizada con una muestra de la población estudiantil de los cursos superiores de la carrera de Administración de Empresas, trabajó con subtemas del sílabo de la asignatura auditoría financiera, debidamente segmentadas por unidades temáticas. Los métodos analíticos, sintéticos, sistemáticos, cualitativo y cuantitativo fueron útiles en la revisión, selección y recopilación de información relacionada con el objeto de estudio. Se utilizó las técnicas de: análisis y conciliación de saldos y movimientos de la cuenta de ?Efectivo? y ?Cuentas por Cobrar?, comprobación matemática de las partidas que intervienen en las transacciones, y pruebas de los saldos de transacciones y cuentas. También se aplicó procedimientos de verificación y confirmación de registros, cifras, y movimientos de las cuentas objeto de estudio. La entrevista a expertos contribuyó a la resolución de situaciones dadas en la realidad financiera de los negocios. La encuesta ayudó a identificar la inquietud de los estudiantes. Los métodos prácticos, deductivo e inductivo estuvieron presente en la comprensión e interpretación de los resultados de la investigación científica y resolución práctica de ilustraciones relacionada con la ?Auditoría de Efectivo? y ?Auditoría de Cuentas por Cobrar?

RESULTADOS

Auditoría de activos

Efectivo (Caja y Bancos)

Considerando el pensamiento de (Mateo, 2016) La auditoría de efectivo es el examen independiente de los saldos de caja y bancos en fechas cercanas a la fecha del balance general, donde debe efectuarse un recuento y listado de los depósitos, y cheques que afectan los fondos fijos, además de comprobar la propiedad de estos (cheques), proceso en el que también se examina los comprobantes de anticipos o gastos, número y fecha de los cheques, y endoso del depositario oficial (bancos) en los cheques devueltos, y se verifica las conciliaciones bancarias previa obtención directa de confirmaciones de los saldos por parte de los bancos. (pág. Diapositiva 3)

De acuerdo con lo establecido por (Meigs, 1981) Si hubiera un faltante en caja, este puede haber sido cubierto simplemente por medio de la inclusión de un cheque ficticio en las cobranzas del fin de ejercicio, o por la omisión de un cheque en circulación registrado en la conciliación de fin de ejercicio. Otra forma de sintetizar el accionar del auditor en la verificación de caja, es decir que él se encuentra en estado de alerta contra posibles subestimaciones de ingresos o sobre estimaciones de desembolso. Toda presentación falsa de esta naturaleza puede encubrir un defalco en efectivo reduciendo el saldo de caja en libros a la cantidad remanente después del fraude. Una completa verificación del activo caja por parte del auditor, significa la comprobación de la exactitud e integridad de los registros que amparan el efectivo recibido y desembolsado durante el año, implica también cerciorarse del efectivo en caja o en bancos. También implica determinar la razonabilidad de los saldos presentados en el Estado de Situación Financiera (pág. 275)

(Meigs, 1981) Después de evaluar el sistema de control interno, el auditor examina una parte de las operaciones individuales, determinando la muestra que será verificada y las áreas que serán muestreadas, en función de la calidad de los controles operantes sobre las fases de recepción y desembolso de efectivo. (págs. 275 y 276, 3er párrafo)

(Meigs, 1981) Respecto al trabajo en la verificación de caja, identifica un proceso de tres cuatro fundamentales:

1. Comprobar el efectivo en bancos mediante la confirmación directa de los estados de cuenta del banco y la conciliación de las cantidades confirmadas con el saldo del mayor.

2. Arquear el efectivo en caja.

3. Revisar y evaluar el sistema de control interno sobre caja.

4. Realizar pruebas objetivas sobre las operaciones de caja con el alcance que se estime conveniente a la luz de los controles internos implementados y en uso. (págs. 276, párrafo 4 y 5)

Cédula de Auditoría

Para (Delisauditoría, 2011) es el documento o papel en el que se consigna el trabajo realizado por el auditor sobre una cuenta, rubro, área u operación sujeta a examen. (págs. principal, párrafo 3)

(García Gallo, 2016) Respecto a la cédula sumaria, dice, es el papel de trabajo que resume, las cifras, procedimientos y conclusiones del rubro (capítulo, concepto o partida) o subfunción sujeta a examen. (pág. diapositiva 3)

(García Gallo, 2016) Sobre la cédula analítica, establece: es el papel de trabajo que además de incluir la desagregación o análisis de un saldo, concepto, cifra, operación o movimiento de un rubro, detalla información con la que se contó, las pruebas y las observaciones realizadas. (pág. diapositiva 6)

Caso Práctico

| COMPAÑÍA OCEÁNICA S.A SUMARIA DE CAJA EN DÓLARES AL 30 DE NOVIEMBRE DE 2018 | |||||

| DETALLE | Índices | Saldos auditados al 31-dic-2017 | Saldos según libros al 30-nov-2018 | Ajuste | Saldo ajustado al 30-nov-2018 |

| Saldo según conciliación Conciliación al 31 de diciembre de 2018, según movimientos del libro caja con los de bancos. Jueves 17-ene-2019; 17h36 | A-1 A-2 A-3 A-4 | 15,450.00 | 18,901.62 | 3,451.62 | 15,450.00 |

| COMPAÑÍA OCEÁNICA S.A SUMARIA DE CAJA EN DÓLARES AL 30 DE NOVIEMBRE DE 2018 | |||||

| DETALLE | Índices | Saldos auditados al 31-dic-2017 | Saldos según libros al 30-nov-2018 | Ajuste | Saldo ajustado al 30-nov-2018 |

| Saldo según conciliación Conciliación al 31 de diciembre de 2018, según movimientos del libro caja con los de bancos. Jueves 17-ene-2019; 17h36 | A-1 A-2 A-3 A-4 | 15,450.00 | 18,901.62 | 3,451.62 | 15,450.00 |

| COMPAÑÍA OCEÁNICA S.A. | |||

| CONCILIACIÓN BANCARIA EN DÓLARES | |||

| AL 30-NOVIEMBRE-2018 | |||

| Saldo según estado de cuenta corriente al 30-nov-2018 | 15.550,00 | ||

| Menos: | |||

| Ch. No. 62 | 116,25 | ||

| " " 183 | 150,00 | ||

| " " 284 | 253,25 | ||

| " " 8261 | 190,71 | ||

| " " 8623 | 206,80 | ||

| " " 8632 | 145,28 | 1,062,29 | |

| Saldo según libro Banco al 30-nov-2018 | 16.612,29 | ||

| Suman iguales: ? | 16.612,29 | 16.612,29 | |

| MPP | |||

| 17-ene-2019 | |||

| COMPAÑÍA OCEÁNICA S.A. | ||

| CONCILIACIÓN DE EFECTIVO EN DÓLARES | ||

| AL 30-NOVIEMBRE-2018 | ||

| Saldo según libro de caja al 30-nov-2018. | 18.901,62 | |

| Menos: | ||

| Cobranzas no depositadas | 3.451,62 | |

| Saldo real en Caja al 30-nov-2018 | 15.450,00 | |

| Suman iguales: ???? | 15.450,00 | 15.450,00 |

| MPP | ||

| 17-ene-19 | ||

| COMPAÑÍA OCEÁNICA S.A SUMARIA DE BANCO EN DÓLARES AL 30 DE NOVIEMBRE DE 2018 | |||||

| DETALLE | Índices | Saldos auditados al 31-dic-2017 | Saldos según libros al 31-dic-2018 | Ajuste (che. en circula.) | Saldo ajustado al 31-dic-2018 |

| Saldo según conciliación Conciliación al 31 de diciembre de 2018, según movimientos del libro caja con los de bancos. Jueves 17-ene-2019; 17h36 | A-1 A-2 A-3 A-4 | 15,550.00 | 16,612.29 | 1,062.29 | 15,550.00 |

Cuentas por cobrar.

Procedimiento de auditorías similares son utilizados para la verificación de todos los tipos de cuentas por cobrar, aun cuando puede ser necesaria una investigación adicional respecto a transacciones que no impliquen operaciones normales, por ejemplo, préstamos a funcionarios. Una adecuada presentación para efectos de situación financiera, por supuesto, la segregación de los diferentes tipos de cuentas por cobrar, así como una cuidadosa distribución entre los derechos a corto plazo y los de largo plazo.

Los principales objetivos del auditor en el examen de las cuentas por cobrar se resumen como sigue:

1. Determinar lo adecuado de los controles internos.

2. Establecer la validez o razonabilidad de los derechos.

3. Determinar el valor aproximado de realización.

El factor más significativo en la selección de procedimiento de auditoria requerido en un trabajo en particular es lo adecuado del sistema del control interno. Consecuentemente, es apropiado, estudiar la naturaleza del control interno en la aplicación a ingresos y cuentas por cobrar y las técnicas de auditoria para la comprobación selectiva y evaluación de los controles.

Programa de Auditoría para Cuentas por Cobrar.

Los siguientes procedimientos de auditoría son típicos del trabajo que efectúa el auditor en la verificación de las cuentas por cobrar.

1. Obtenga o prepare relaciones de los principales grupos de cuentas por cobrar, clasificación por antigüedad de saldo,

2. Verifique cada relación comparándola con la cuenta control y con los auxiliares,

3. Efectúe pruebas de la clasificación por antigüedad, y tome nota de algunos cobros recibidos desde la fecha de cierre,

4. Confirme las cuentas por cobrar por medio de la comunicación directa con los deudores,

5. Analice todas las transacciones efectuadas con funcionarios, empleados, accionistas y compañías afiliadas,

6. Determine si los embarques en consignación han sido incluidos en cuentas por cobrar, y efectúa las reclasificaciones que sean necesarias,

7. Revise la cancelación de cuentas incobrables,

8. Determine la suficiencia de la provisión para cuentas incobrables,

9. Determine la suficiencia para provisiones para descuentos y devoluciones sobre ventas.

10. Revise lo adecuado de los descuentos concedidos por pronto pago,

11. Efectúe pruebas de la precisión e integridad de las facturas de venta, sumaria de ventas y pases,

12. Revise la utilización y autorización de las notas de crédito,

13. Revise el corte de las transacciones de ventas al fin del ejercicio, determine la adecuada presentación en el balance, de las cuentas por cobrar,

14. Obtenga del cliente un certificado cubriendo las cuentas por cobrar

| b) Aspectos específicos de control interno en los cuales aparentemente existieron fallas. 1.Depósito diario de las cobranzas en el depositario oficial de la compañía. 2.Depósito de los ingresos diarios en forma intacta y sin demora, por un empleado ajeno al cajero o al departamento de cuentas por cobrar. 3.Comparación de los duplicados de la papeleta de depósito, debidamente sellados y firmados por un empleado del banco con el registro de ingresos y la relación de cobranzas por correspondencia, por parte de un empleado ajeno al cajero o al departamento de cuentas por cobrar. 4.Archivo adecuado de los duplicados de las papeletas de depósitos con disponibilidad para ser inspeccionados por los auditores .5.Preparación de conciliaciones mensuales por un empleado que no tenga acceso al manejo de efectivo o a la emisión de cheques. 6.Recepción directa del banco de los estados de cuentas bancarias y cheques pagados, por un empleado no responsable de la emisión de cheques o del manejo del efectivo. 7.Revisión de todas las transferencias bancarias. c) Si la conciliación practicada por el cajero al 30 de noviembre se considera correcta y usted inicia su examen el 5 de diciembre del 2018, ¿qué procedimientos específicos de auditoria descubrirían el fraude? 1. Comparación del detalle de todos los depósitos diarios con los registros de libro de ingresos. 2. Verificación de todas las transferencias bancarias realizadas. 3. Comparación de los cheques pagados con la lista de cheques en circulación, provenientes de la conciliación anterior, y con el registro de desembolsos. 4. Verificación de la secuencia numérica de los cheques. 5. Examen detallado de la conciliación preparada por el cliente hasta tener la satisfacción de que ha sido adecuadamente preparada. 6. Envío de certificado a los depositarios oficiales (bancos) para verificación de las cantidades que se encuentran en depósitos. 7. Comparación de los saldos con el estado de cuenta del Banco e investigación de las partidas en conciliación. 8. Conciliación de los movimientos del estado de cuenta bancario con los mostrado en libros. |

Caso Práctico

DATOS:

Usted con la jerarquía de encargado del personal forma parte de una firma de auditores, y está ejecutando la auditoría de la Compañía ?X?, S.A., del año terminado al 31 de diciembre del 2018. Actualmente está trabajando en la Auditoría de Cuentas por Cobrar y su relativa, Provisión para Cuentas Malas. El estudio del Sistema de Control Interno ya ha sido concluido y el programa de auditoría cabalmente cubierto

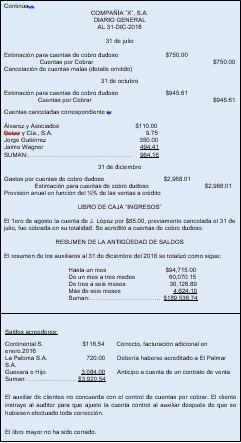

| PT-02 | ||

| COMPAÑÍA ?X?, S.A. | ||

| DIARIO GENERAL | ||

| AL 31-DIC-2018 | ||

| Aj No. 1 | ||

| Provisión cuentas de cobro dudoso | 18,55 | |

| Estimación cuentas de cobro dudoso | 18,55 | |

| Resúmen de ingresos y gastos | 18,55 | |

| Cuentas por cobrar | 18,55 | |

| Clientes | 18,55 | |

| De seis y más meses | 18,55 | |

| Ajuste al asiento contable del 31 de octubre del 2018 por error en la suma del listado de deudores siendo la correcta $964,16 | ||

| Aj No. 2 | ||

| Provisión para cuentas de cobro dudoso | 0,40 | |

| Estimación para cuentas de cobro dudoso | 0,40 | |

| Resumen de ingresos y gastos, nivel 3 | 0,40 | |

| Resúmen de ingresos y gastos, nivel 1 | 0,40 | |

| Resúmen de ingresos y gastos, nivel 2 | 0,40 | |

| Resúmen de ingresos y gastos, nivel 3 | 0,40 | |

| Ajuste al asiento contable del 31 de diciembre del 2018 por error en mayorización, debió registrarse en provisión $2,968.01 y se acreditó 2,968.41. | ||

| Aj No. 3 | ||

| Gastos administrativos | 85,00 | |

| Gastos para cuentas de cobro dudoso | 85,00 | |

| De seis y más meses | 85,00 | |

| Provisión para cuentas de cobro dudoso | 85,00 | |

| Estimación para cuentas de cobro dudoso | 85,00 | |

| De seis y más meses | 85,00 | |

| Ajuste al asiento contable del 31 de diciembre de 2018, estimación anual para cuentas de cobro dudoso, equivalente al 1,5% de las ventas a créditos. | ||

| Continúa? | ||

Solucionario de Caso Práctico

| Continúa ? | ||

| Aj No. 4 | ||

| Cuentas por cobrar | 116,54 | |

| Clientes | 116,54 | |

| Continental S.A. | 116,54 | |

| Cuentas por pagar | 116,54 | |

| Acreedores varios | 116,54 | |

| Continental S.A. | 116,54 | |

| Ajuste al saldo de la cuenta clientes, valor corresponde a facturación enero 2019. | ||

| Rg. No. 1 | ||

| Cuentas por cobrar | 720,00 | |

| Clientes | 720,00 | |

| El Palmar S. A. | 720,00 | |

| Cuentas por cobrar | 720,00 | |

| Clientes | 720,00 | |

| La Paloma S. A. | 720,00 | |

| Regulación crédito indebido al cliente El Palmar S. A., valor corresponde al cliente La Paloma S. A. | ||

| Aj. No. 5 | ||

| Cuentas por cobrar | 3.084,00 | |

| Clientes | 3.084,00 | |

| Guevara e Hijos | 3.084,00 | |

| Obligaciones contractuales | 3.084,00 | |

| Anticipos contractuales recibidos | 3.084,00 | |

| Guevara e Hijos | 3.084,00 | |

| Ajuste a crédito indebido al cliente Guevara e Hijos, valor corresponde a valores anticipados por concepto de venta bajo contrato. | ||

| Aj. No. 6 | ||

| Cuentas por cobrar | 493,72 | |

| Clientes | 493,72 | |

| De seis meses y mas | 493,72 | |

| Resúmen de ingresos y gastos, nivel 1 | 493,72 | |

| Clientes | 493,72 | |

| De seis y más meses | 493,72 | |

| Ajuste saldo de la cuenta de nivel 1 en función del de nivel 2, conforme lo sugerido por el cliente. | ||

| Continúa? | ||

| Continúa? | ||

| Aj. No. 7 | ||

| Gastos administrativos | 2.901,96 | |

| Estimación cuentas de cobro dudoso | 1.083,34 | |

| Resúmen de ingresos y gastos, nivel 3 | 1.083,34 | |

| Provisión cuentas de cobro dudoso | 2.901,96 | |

| Resumen de Ingresos y Gastos, nivel 2 | 1.083,34 | |

| Resúmen de ingresos y gastos, nivel 3 | 1.083,34 | |

| Ajuste saldo de cuenta de nivel 1 y 2. | ||

| As. de cierre No. 1 | ||

| Resumen de Ingresos y Gastos, Niv 1 | 2.986,96 | |

| Resumen de Ingresos y Gastos, Niv 2 | 2.968,01 | |

| Resumen de Ingresos y Gastos, Niv 3 | 2.968,01 | |

| Gastos Administrativos | 2.986,96 | |

| Gastos cuentas de cobro dudoso | 2.968,01 | |

| Resúmen de Ingresos y Gastos, Niv 3 | 2.968,01 | |

| Cierre de cuentas de gastos y resultados. | ||

| As. de cierre No. 2 | ||

| Resumen de ingresos y gastos, nivel 1 | 3.200,54 | |

| Resumen de ingresos y gastos, nivel 2 | 3.200,54 | |

| De seis y más meses | 116,54 | |

| De seis y más meses | 3.084,00 | |

| Resúmen de ingresos y gastos, nivel 1 | 3.200,54 | |

| Resúmen de ingresos y gastos nivel 2 | 3.200,54 | |

| Resúmen de ingresos y gastos, nivel 3 | 3.200,54 | |

| Cierre de cuentas kardex y resultados. | ||

| As. de cierre No. 3 | ||

| Resúmen de ingresos y gastos3 | 3.181,99 | |

| Pérdida del ejercicio | 92,83 | |

| Resúmen de ingresos y gastos Niv 1 | 1.884,27 | |

| Resúmen de ingresos y gastos, Niv 2 | 1.390,55 | |

| Cierre de cuentas y determinación de resultados | ||

| 3.274,82 | 3.274,82 |

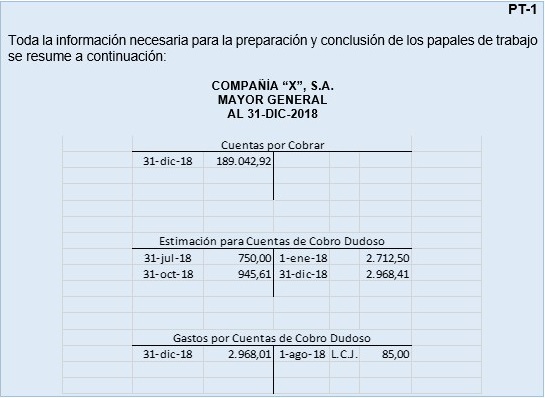

| PT-03 | ||||||||||||

| COMPAÑÍA ?X?, S.A. | ||||||||||||

| MAYOR GENERAL | ||||||||||||

| AL 31-DIC-2018 | ||||||||||||

| Cuentas por cobrar | Cuentas por pagar | Provisión cuentas cobro dudoso | ||||||||||

| $189.042,42 | $720,00 | AR | $116,54 | SA | AJ | $18,55 | $85,00 | AJ | ||||

| AJ-4 | 116,54 | 18,55 | AJ-1 | AJ | 0,40 | 2.901,96 | AJ | |||||

| AR-1 | 720,00 | $738,55 | $18,95 | $2.986,96 | ||||||||

| AJ-5 | 3.084,00 | $192.718,13 | SD | Gastos administrativos | $2.968,01 | SA | ||||||

| AJ | 493,72 | SD | $85,00 | $2.986,96 | AC | |||||||

| $193.456,68 | AJ | 2.901,96 | ||||||||||

| $2.986,96 | $2.986,96 | |||||||||||

| Obligaciones contractuales | Resumen de Ingresos y Gastos, nivel 1 | Pérdida del ejercicio 2017 | ||||||||||

| $3.084,00 | SA | AJ | $2.968,01 | $0,40 | AJ | SD | $92,83 | |||||

| AC | 3.200,54 | 1.083,34 | AJ | |||||||||

| $6.168,55 | 3.200,54 | AC | ||||||||||

| 1.884,27 | AC | |||||||||||

| $6.168,55 | ||||||||||||

| M. P. P. | ||||||||||||

| 1-febrero-2019; 15h00 | ||||||||||||

| PT-04 | |||||||||||

| COMPAÑÍA ?X?, S.A. | |||||||||||

| MAYOR AUXILIAR (O A NIVEL 2) | |||||||||||

| AL 31-DIC-2018 | |||||||||||

| Clientes | Acreedores varios | Estimación cuentas de cobro dudos | |||||||||

| $189.536,14 | $720,00 | $116,54 | SA | $750,00 | $2.712,50 | ||||||

| AJ | 116,54 | 18,55 | AJ | 945,61 | 2.968,41 | ||||||

| AR | 720,00 | 493,72 | AJ | AJ | 18,55 | 85,00 | AJ | ||||

| AJ | 3.084,00 | 1.232,27 | AJ | 0,40 | 5.765,91 | ||||||

| AJ | 493,72 | $192.718,13 | SD | Anticipos contractuales recibidos | AC | 1.083,34 | 2.968,01 | SA | |||

| $193.950,40 | $3.084,00 | SA | $2.797,90 | ||||||||

| Estimación cuentas de cobro dudos | Gastos cuentas de cobro dudoso | Resumen de Ingresos y Gastos, Niv 2 | |||||||||

| $750,00 | $2.712,50 | $2.968,01 | $85,00 | AC | $2.968,01 | $0,40 | AJ | ||||

| 945,61 | 2.968,41 | AJ | 85,00 | 2.968,01 | AC | AC | 3.200,54 | $493,72 | AJ | ||

| AJ | 18,55 | 85,00 | AJ | $3.053,01 | $3.053,01 | 1.083,34 | AC | ||||

| AJ | 0,40 | 5.765,91 | 3.200,54 | AC | |||||||

| AC | 1.083,34 | 2.968,01 | SA | 1.390,55 | AC | ||||||

| $2.797,90 | 6.168,55 | 6.168,55 | |||||||||

| M. P. P. | |||||||||||

| 1-febrero-2019; 15h00 | |||||||||||

| PT-05 | |||||||||||

| COMPAÑÍA ?X?, S.A. | |||||||||||

| MAYOR BAJO LA MODALIDAD DE KARDEX, O NIVEL 3 | |||||||||||

| AL 31-DIC-2018 | |||||||||||

| Hasta un mes | De un mes a tres meses | De tres a seis meses | |||||||||

| SD | $94.715,00 | SD | $60.070,15 | SD | $30.126,89 | ||||||

| De tres a seis meses | De seis meses y más | Continental S. A. | |||||||||

| SD | $30.126,89 | $4.624,10 | $18,55 | AJ | AJ | $116,54 | $116,54 | SA | |||

| AJ | 85,00 | 85,00 | AJ | 116,54 | SA | ||||||

| AJ | 493,72 | 493,72 | AJ | ||||||||

| J. López | AJ | 116,54 | 597,27 | ||||||||

| $85,00 | $85,00 | AJ | 3.084,00 | $7.806,09 | SD | ||||||

| $8.403,36 | |||||||||||

| El Palmar S. A. | La Paloma S. A. | J. López | |||||||||

| AR | $720,00 | $720,00 | AR | AR | $720,00 | $720,00 | SA | AJ | $85,00 | $85,00 | AJ |

| Guevara e Hijos S. A. | Resumen de Ingresos y Gastos, nivel 3 | ||||||||||

| AJ | $3.084,00 | $3.084,00 | SA | AJ | $18,55 | $0,40 | AJ | ||||

| 3.084,00 | SA | AJ | 0,40 | 1.083,34 | AJ | ||||||

| AJ | 1.083,34 | 2.968,01 | AC | ||||||||

| AC | 2.968,01 | 3.200,54 | AC | ||||||||

| AC | 3.181,99 | $7.252,29 | |||||||||

| $7.252,29 | |||||||||||

| M. P. P. | |||||||||||

| 1-febrero-2019; 15h00 | |||||||||||

| PT-06 | |||||

| COMPAÑÍA ?X?, S.A. | |||||

| SUMARIA DE CUENTAS A NIVEL DE KARDEX RELACIONADAS CON LA AUDITORÍA A CUENTAS POR COBRAR | |||||

| AL 31-DIC-2017 | |||||

| Hasta un mes | $94.715,00 | C ontinental S.A. | $116,54 | ||

| De uno a tres meses | 60.070,15 | Guevara e Hijos | 3.084,00 | ||

| De tres a seis meses | 30.126,89 | Estimación cuentas de cobro dudoso (kardex) | 2.968,01 | ||

| De seis meses a más | 7.806,09 | Accionistas | 186.549,58 | ||

| En cumplimiento a lo sugerido por el cliente, el saldo de la cuenta auxiliar a nivel de kardex, o cuenta de nivel 3 "De seis meses a más" después de los ajustes y regulaciones asciende a $7,824.64, valor mayor a $4,624.10, presentado en la información proporcionada por la compañía "X, S.A.", el incremento es resultante de: | |||||

| a) Ajuste a la contabilización de la factura de enero 2018 por $116,54, mediante asiento contable No. 4 del 1 de febrero de 2018, valor fue reintegrado al auxiliar kardex, o de nivel 3 "De seis meses a más", quedando debidamente acreditado a "Continental S.A.", referencia papel de trabajo PT-02-.A | c) La cuenta kardex o de nivel 3 relacionada con "Estimación de cobro dudoso" presentada por el cliente con un saldo de $4,070.30, mediante asiento contable No. 7 del 1 de febrero de 2018, fue ajustada al valor de $2,698.01, el cual fue cargado a la cuenta kardex o de nivel 3 "Gastos cuentas de cobro dudoso", referencia papel de trabajo PT-02-A. | ||||

| b) Ajuste a la contabilización de $3,084,00 recibido del cliente Guevara e Hijos, por concepto de anticipo a contrato de ventas, valor fue reintegrado a la cuenta auxiliar kardex o cuenta de nivel 3 "De seis meses a más", quedando acreditado debidamente a "Guevara e Hijos", referencia asiento No 5 del 1 de febrero de 2018 y papel de trabajo PT-02-A. | d) La cuenta kardex "Accionistas" presenta el valor del negocio $186,568.13, determinado por diferencia, solo para demostrar consistencia en el saldo ajustado de la cuenta a nivel de kardex o de nivel 3", el cual asciende a $7,824,64, referencia papel de trabajo PT-01-C.. | ||||

| SUMAN: ???????????? | $192.718,13 | $192.718,13 | |||

| MPP. | |||||

| 1-febrero de 2019: 15h00 | |||||

| PT-07 | |||||

| COMPAÑÍA ?X?, S.A. | |||||

| SUMARIA DE CUENTAS AUXILIARES RELACIONADAS CON LA AUDITORÍA A CUEMTAS POR COBRAR | |||||

| AL 31-DIC-2017 | |||||

| Clientes | $192.718,13 | Acreedores Varios | $116,54 | ||

| Anticipos contractuales recibidos | 3.084,00 | ||||

| Estimación cuentas de cobro dudoso | 2.968,01 | ||||

| Capital social | 186.549,58 | ||||

| En cumplimiento a lo sugerido por el cliente, el saldo de la cuenta "Clientes" después de los ajustes y regulaciones asciende a $192,718.13, valor mayor al presentado en la información proporcionada por la compañía "X, S.A.", resultante de: | |||||

| a) Ajuste a la contabilización de la factura de enero 2018 por $116,54, mediante asiento contable No. 4 del 1 de febrero de 2018, valor fue reintegrado a la cuenta auxiliar, subcuenta o de nivel 2 "Clientes" y acreditado a "Acreedores varios", referencia papel de trabajo PT-02-. | c) La sub-cuenta relacionada "Estimación de cobro dudoso" presentada por el cliente con un saldo de $4,070.30, mediante asiento contable No. 7 del 1 de febrero de 2018, fue ajustada al valor de $2,698.01, el cual fue cargado a la sub-cuenta "Gastos cuentas de cobro dudoso", referencia papel de trabajo PT-02-A. | ||||

| b) Ajuste a la contabilización de $3,084,00 recibido del cliente Guevara e Hijos, por concepto de anticipo a contrato de ventas, valor fue reintegrado a la cuenta auxiliar, subcuenta o cuenta de nivel 2 "Clientes" y acreditado a "Anticipos contractuales recibidos", referencia asiento No 5 del 1 de febrero de 2018 y papel de trabajo PT-02-A. | d) La sub-cuenta "Capital Social" presenta el valor del negocio $186,568.13, determinado por diferencia, solo para demostrar consistencia en el saldo ajustado de la cuenta "Cliente", el cual asciende a $192,736.68.. | ||||

| SUMAN: ????????????? | $192.718,13 | $192.718,13 | |||

| MPP. 1 de febrero de 2019; 15h00 | |||||

| PT-08 | |||||

| COMPAÑÍA ?X?, S.A. | |||||

| SUMARIA DE CUENTAS RELACIONADAS CON LA AUDITORÍA DE CUENTA "CUENTAS POR COBRAR", EN DÓLARES | |||||

| AL 31-DIC-2018 | |||||

| Cuentas por cobrar | $192.718,13 | Cuentas por pagar | $116,54 | ||

| Obligaciones contractuales | 3.084,00 | ||||

| Provisión cuentas de cobro dudoso | 2.968,01 | ||||

| Patrimonio | 186.549,58 | ||||

| En cumplimiento a lo sugerido por el cliente, el saldo de la cuenta por cobrar después de los ajustes y regulaciones$192,736.68, valor mayor al presentado en la información proporcionada por la compañía "X, S.A.", resultante de: | c) La cuenta correlacionada Provisión cuentas de cobro dudoso se origina con el asiento de ajuste No. 7 del 1 de febrero de 2018, quedando así registrado en la cuenta principal, de mayor, o de nivel 1, el valor de $2,968.01 cargado a la cuenta Gastos cuentas de cobro dudoso y acreditado a la cuenta Estimación cuentas de cobro dudoso, referencia papel de trabajo PT-02-A. | ||||

| a) Ajuste a la contabilización de la factura de enero 2018 por $116,54, mediante asiento contable No. 4 del 1 de febrero de 2018, valor fue reintegrado a cuentas por cobrar y acreditado a cuentas por pagar, referencia papel de trabajo PT-02-A. | |||||

| b) Ajuste a la contabilización de $3,084,00 recibido del cliente Guevara e Hijos, por concepto de anticipo a contrato de ventas, valor fue reintegrado a cuentas por cobrar y acreditado a obligaciones contractuales, referencia asiento No 5 del 1 de febrero de 2018 y papel de trabajo PT-02-A. | d) La cuenta principal, de mayor, o de nivel 1 "Patrimonio" presenta el valor del negocio $186,568.13, determinado por diferencia, solo para demostrar consistencia en el saldo ajustado de la cuenta "Cuentas por Cobrar", el cual asciende a $192,736.68. | ||||

| SUMAN: ????????????? | $192.718,13 | $192.718,13 | |||

| MPP. | |||||

| 1-febrero de 2019: 15h00 | |||||

Papeles de trabajo

Según (Auditool, 2012) Son documentos en los que el auditor registra los datos e informaciones obtenida a lo largo de su examen y los resultados de las pruebas realizadas, las que le serán útil para elaborar el informe o dictamen final que debe presentar a la empresa o entidad. Deben ser claros y concisos respecto de la cuenta u operación a las que se refieren, del trabajo desarrollado y de las conclusiones obtenidas.

Algunos de los elementos que debe contener toda cédula o papel de trabajo de auditoría, son:

1) Nombre de la empresa a la que se audita,

2) Fecha de cierre del ejercicio examinado,

3) título o descripción breve de su contenido,

4) fecha en que se preparó,

5) fuentes de donde se obtuvieron los datos,

6) descripción concisa del trabajo efectuado,

7) Conclusión. (págs. párrafo 2, 3 y 4)

CONCLUSIONES

La completa verificación de Efectivo por parte del auditor, significa comprobar la exactitud e integridad de los registros que amparan el efectivo recibido y desembolsado durante el año, implica también cerciorarse del efectivo en caja o en bancos. Después de determinar lo adecuado del sistema Después de determinar lo adecuado del sistema, el auditor examina una parte de las operaciones individuales, determinando la amplitud de la muestra que será verificada y las áreas que serán muestreadas, de conformidad con la calidad del control interno operante sobre recepción y desembolso de efectivo.

La auditoría de cuentas por cobrar a partir de la evaluación de los controles internos de una empresa busca establecer la validez de los derechos monetarios, así como determinar el valor de realización. Toda cuenta por cobrar está expuesta al riesgo financiero, el cual indica la posibilidad de que una empresa incurra en pérdidas como consecuencia de que sus deudores cumplan imperfectamente los términos acordados en los contratos, facturas, documentos o cuentas.

Referencias bibliográficas

Alatrsita,M.A. (31 de diciembre de 2018). Papeles de Trabajo de Auditoría en una Auditoría de Información Financiera. Recuperado de https://www.auditool.org/blog/auditoria-externa/2153-papeles-de-trabajo-lo-que-todo-auditor-debe-conocer.

Delisauditoría. (9 de julio de 2011). Cédulas de Auditoría. Recuperado de http://delisauditoria2011.blogspot.com/p/cedulas-de-auditoria.html.

Diario El Universo. (19 de Enero de 2009). Con campaña Primero Ecuador se incita a consumir lo nacional. El Universo. Recuperado de https://www.eluniverso.com/2009/01/19/1/1356/41BE34BF337341209B598E03F330D752.html

García Gallo, Y. (18 de octubre de 2016). Cédula Sumaria, Analítica y de Comprobación. Prezi. Recuperado de https://prezi.com/-unbi5-8_d9_/cedulas-sumarias-cedulas-analiticas-y-de-comprobacion/.

Mateo, Y. (12 de noviembre de 2016). Auditoría del Efectivo y Auditoría de las Cuentas por Cobrar.

Meigs, W. B. (1981). Principios de Auditoría. Mexico: DIANA.

Revista Ekos. (10 de Noviembre de 2014). Ekos Negocios. WalkerBrand. Obtenido de http://www.ekosnegocios.com/Negocios/verArticuloContenido.aspx?idArt=4985

Torbert, M. (1982). Juego para el desarrollo motor.México: PAX MÉXICO. doi:ISBN: 968-860-021-0

White, H., Sabarwal , S., & de Hoop, T. (2014). Síntesis metodológica n.º 7: Ensayos controlados aleatorios. Florencia: Centro de Investigaciones Innocenti de UNICEF. Recuperado de https://goo.gl/Ef2e7S