Introducción

Las instituciones de microfinanzas (IMF) tienen una marcada tendencia a la diversificación de los servicios financieros, aunque mayoritariamente se centran en los microcréditos, también ofertan microseguros y microahorros (Lévy, 2019). Su institucionalización sigue uno o varios modelos, prevaleciendo el interés a nivel mundial por la propuesta del Banco Grameen, aunque en Latinoamérica la preferencia es el intermediario (Larraín, 2009 y Srinivas, 2015).

El beneficio esencial de las microfinanzas se centra en el acceso a crédito a los excluidos del sistema financiero convencional, que debe impactar en la mejora del nivel de vida y del bienestar de las personas (Hou, 2023). Sin embargo, las IMF para la prestación del servicio debe enfrentar desafíos más complejos que otros bancos, tales como: tasa de interés más elevada, alto riesgo de impago y de deudas incobrables y por último se pone a prueba su capacidad de resiliencia durante y después de la pandemia de COVID 19 (Arnold et al., 2021).

El microcrédito se caracteriza, tanto a nivel internacional como en Ecuador, por estar destinado al financiamiento de actividades de producción y/o comercialización en pequeña escala, cuya fuente principal de pago la constituye el producto de las ventas o ingresos generados por dichas actividades (Carvajal y Espinoza, 2020) y (Junta de política y regulación financiera, 2021). La preocupación a nivel mundial es la verificación de los productos financieros inclusivos y así facilitar la mejora de los procesos y su visibilidad; para tal fin, se consolida una herramienta de auditoría, basada en las normas universales de la gestión del desempeño social (CERISE-SPTF, 2022). De hecho, existen IMF con una reconocida y verificable trayectoria de finanzas inclusivas, sin embargo, no ofertan productos y servicios verdes, como el Banco VisionFund Ecuador (BVF-Ec), entidad de microfinanzas objeto del estudio (BVF-Ec, 2023).

Las finanzas verdes inclusivas no es solo interés de otras regiones, ya que en el Ecuador se evidencia la oferta producto financieros que permite potenciar el negocio e incentivar las buenas prácticas ambientales (Banco Codesarrollo, 2023). Aunque, las características de la propuesta dependen de su área de influencia, en el diseño y promoción se debe considerar como finanzas verdes, que incluya las energías renovables y la eficiencia energética, la prevención y el control de la contaminación y el uso sostenible de los recursos naturales y del suelo, siendo práctica de las IMF europeas (European Commission, 2023). En consecuencia, hace crítico los procesos de otorgamiento dada la complejidad tecnológica y aún más el seguimiento ya que no bastaría el soporte de los servicios no financieros como asesoría y capacitación a los clientes.

La agencia del BVF-Ec se centra en el cantón Riobamba, donde actualmente la actividad económica agropecuaria representa con respecto al monto y cantidad de microcréditos concedidos entre el 60% al 70% de la cartera. La organización no gubernamental Appui au développement autonome, con las siglas ADA ha identificado en sus estudios que la subsistencia de los pequeños agricultores, la seguridad alimentaria y la protección del medio ambiente está afectada por la carencia de productos financieros apropiados ofertados por la IMF (ADA, 2022). Además, el sector rural representa más del 60% los microcréditos aprobados por la agencia, donde el proceso de innovación social juega un papel esencial para la comprensión de los beneficios de los productos financieros verdes que también requieren de capacidad innovadora de los microempresarios agropecuarios del área de influencia. De hecho, la agencia de Riobamba del BVF-Ec requiere como institución reconocida de microfinanzas inclusivas establecer la hoja de ruta para el logro de un producto financiero verde inclusivo y sostenible.

En el contexto actual la agencia, según los datos aportados por el BVF-Ec y las características del producto, hace crítico el proceso de seguimiento frente al otorgamiento, dado una cartera total vencida incrementada en estos tres últimos años de 15,6% y 11,51% en cantidad y montos, y además un aumento de los desembolsos en monto de 123,03%, aunque en número solo en un 81,41%. Entonces, la pregunta sería ¿Cómo colaborar en el fortalecimiento de la capacidad innovadora de la microempresa agropecuaria de la zona rural? En correspondencia, el objetivo está en proponer una estrategia de acompañamiento mediante la gestión colaborativa para el logro de un producto financiero socialmente justo, ambientalmente sostenible y económicamente

Materiales y Métodos

Las microfinanzas es un conjunto de servicios bancario que ofrece opciones a las personas o empresas con ingresos regulares bajos o marginales a reunir fondos para satisfacer sus necesidades financieras (Coelho Ribeiro, Duarte y Matias Gama, 2022). Las instituciones de microfinanzas, no solo se centran en la consecución de microcréditos, sino también la oferta incluye microseguros y microahorros (Lévy, 2019), lógicamente acorde a la normativa vigente de cada país. En correspondencia, se tienen una marcada tendencia a la diversificación de los productos financieros por parte de las IMF.

Actualmente, según la The Global Development Research Center (GDRC) se identifican un total de 14 modelos que en su mayoría son versiones formalizadas de sistemas financieros informales con precedentes históricos anteriores a los sistemas bancarios modernos (Srinivas, 2015). El modelo Grameen es el más estudiado y surgió en el banco del mismo nombre, en base a la responsabilidad colectiva del grupo que sirve como garantía del préstamo. En realidad, los modelos están relacionados entre sí, y la mayoría de las IMF presentan características de dos o más en su gestión.

Las microfinanzas en América Latina tienen algunas características que la distinguen de otras regiones. La mayoría de las IMF pioneras de América Latina empezaron como instituciones privadas sin ánimo de lucro que trabajaban en mercados urbanos, aunque su orientación actual es comercial y dependen más del endeudamiento que de los depósitos y/o capital (Larraín, 2009). En Ecuador existen instituciones financieras que se dedican exclusivamente a las microfinanzas, como es el caso de los bancos privados Banco D-Miro, BanCodesarrollo, Banco Amibank (ex Finca), Banco VisionFund, Banco Solidario, Insotec, Fundación Faces y Fundación Espoir, prevaleciendo el modelo intermediario.

Varios autores (Srinivas, 2015), (Lévy, 2019) y (J-PAL, 2023) coinciden que las oportunidades del servicio de microfinanzas están en: el acceso a crédito sin requisitos de garantía, y también ayuda a la educación, fomenta el ahorro y crea posibilidades de empleo. De hecho, las microfinanzas, es considerada en muchos países como la visión gubernamental de inclusión social, no sólo por la ayuda a las personas a cubrir sus necesidades financieras, sino que también fomentan el espíritu empresarial y la autonomía.

La visión de gobierno sobre las microfinanzas podría considerarse solo para países de economías de ingresos bajo y medios. El presidente de la reserva federal de los Estados Unidos de América en el año 2007, comentó la utilidad de las microfinanzas para los nuevos empresarios, teniendo un doble objetivo: mejorar la tasa de supervivencia de las nuevas empresas de los prestatarios y mitigar los riesgos crediticios para el prestamista (Bernanke, 2007). De hecho, existen varios casos de estudio que demuestran como las microfinanzas pueden ser un medio eficaz para el empoderamiento a las personas de bajo nivel económico.

El impacto de las microfinanzas en los clientes debe tener un enfoque más holístico (Coelho Ribeiro, Duarte y Matias Gama, 2022). La evidencia está en los resultados socioeconómicos que van orientados a la creación de riqueza, especialmente en términos de empoderamiento, educación y salud (Hamad & Fernald, 2015). La eficacia de la IMF está en el logro del equilibrio entre las finanzas y el desempeño social. El cliente debe demostrar por una parte el fortalecimiento del rendimiento financiero en la nueva empresa creada o la mejora de está y además el fomento de la inclusión social de las personas a su cargo, mientras que la IMF debe garantizar la transparencia de sus operaciones y la selección de los beneficiarios del servicio (Lévy, 2019).

El servicio más reconocido de la mitigación de la pobreza está en la concesión de microcréditos destinados a actividades empresariales, donde las personas pongan en marcha microempresas y generación de empleo (JPAL, 2023). El producto financiero en cuestión por sí solo no genera un resultado positivo en la actividad empresarial, sino además se requiere de la capacidad de innovación del cliente (Bravo y Herrera, 2009). De ahí, la responsabilidad social de la IMF con sus clientes en el proceso de seguimiento.

La pertinencia de las finanzas inclusivas se analiza mediante la flexibilidad de la IMF frente a situaciones económica derivadas de catástrofes, como es la pandemia por COVID-19. Esta se caracteriza a través de dos etapas: en pandemia y post-pandemia. La primera etapa es valorada a través del reporte de Microscopio Global 2020, donde el Ecuador obtuvo 54 puntos y ocupó la posición 15 entre los 21 países analizados de la región de América Latina y el Caribe (EIU, 2020). La mayor puntuación se alcanza en infraestructura con 5 puntos más con respecto a la región y 7 en relación a los países de ingresos medios, conformándose este resultado mediante el promedio ponderado de la infraestructura de pagos, identificación digital, conectividad, información crediticia y otros sistemas de intercambio de datos. El aprovechamiento de las oportunidades que permite la infraestructura para los servicios financieros es una oportunidad ya que por una parte favorecen a la tecnología financiera (Fintech) destinadas a la reducción de las asimetrías de información y los costos de transacción, sin embargo, puede facilitar un mayor endeudamiento de los clientes (Coelho Ribeiro, Duarte y Matias Gama, 2022).

La etapa post-pandemia se caracteriza por clientes que tienen deteriorados los medios de subsistencia y dañadas las perspectivas de acceso a más financiación y como consecuencia la imposibilidad de devolver los préstamos pendientes (Arnold, Rao y Anderson, 2021). Entonces, las IMF mediante programas podrían fortalecer la capacidad de resiliencia de los grupos sociales, ya sean familias o comunidades u otras formas de agrupación implicadas con la microempresa. Desde la perspectiva sociológica, estos pueden conllevar tanto un determinado estado de la empresa, dado por la capacidad de absorción como un estado futuro deseable o por la capacidad de adaptación o transformación (Bouroncle,et al., 2021). Las empresas familiares a nivel mundial mostraron más resiliencia durante la COVID-19 que otras según el estudio titulado Dominar la recuperación (Calabró y McGinness, 2021).

El microcrédito sería inapropiado para el estudio aislarlo del resto de los productos y servicios, dada la sinergia que puede ocasionar en la cartera de la IMF. En Ecuador, el microcrédito es otorgado a una persona natural o jurídica con un nivel de ventas anuales inferior o igual a 100.000,00 dólares estadounidense, o a un grupo de prestatarios con garantía solidaria, destinado a financiar actividades de producción y/o comercialización en pequeña escala, cuya fuente principal de pago la constituye el producto de las ventas o ingresos generados por dichas actividades, verificados adecuadamente por las entidades del Sistema Financiero Nacional (Junta de política y regulación financiera, 2021). El cliente del microcrédito es la microempresa, que está definida por la normativa nacional, como unidad productiva que tiene entre 1 a 9 trabajadores y un valor de ventas o ingresos brutos anuales iguales o menores de trescientos mil dólares de los Estados Unidos de América (República del Ecuador, 2011).

La actividad de la microempresa debe obtener un retorno de la inversión, sin embargo, el logro de dichos resultados no es elemental. Algunos autores (J-PAL, 2023) y (Coelho Ribeiro, Duarte y Matias Gama, 2022) consideran fundamental la curva de aprendizaje para la inversión empresarial, con la diferenciación de aquellos negocios en etapa inicial que va dirigida a la creación de una nueva empresa de los establecidos, referente a la mejora de la actual. Las IMF ofertan servicios no financieros que incluyen sensibilización, capacitación, asistencia técnica y asociaciones como soporte a las limitaciones de conocimiento, habilidades y/o comprensión del campo administrativo o técnico, debido a que los prestatarios deben tener capacidad innovadora en sus negocios (Bravo y Herrera, 2009).

Internacionalmente, algunos autores (Beck y Ogden, 2007), (Coelho Ribeiro, Duarte y Matias Gama, 2022) y (J-PAL, 2023) consideran que en muchas ocasiones no se visualiza el impacto del microcrédito otorgado por las IMF debido a su incorrecta utilización por parte de cliente. La visibilidad del proceso de, seguimiento del crédito mediante el trabajo colaborativo con el cliente en el transcurso de la ejecución del proyecto es relevante para la IMF dado su efecto en la recuperación de la inversión, fundamentalmente en aquellas actividades que las microempresas requieren de una capacidad de innovación y resiliencia.

La IMF debe ser proactiva hacia un cambio totalmente verificable al enfoque de finanzas verdes inclusivas con las microempresas para el logro de un resultado económicamente rentable, socialmente y ambientalmente sostenibles. Las prácticas de banca verde se encuentran en distintas fases de evolución, pero se distingue el paso del riesgo ambiental a la oportunidad de inversión en nuevos sectores, como la eficiencia energética (Robins & McDaniels, 2016). Actualmente, una práctica de las instituciones financieras es otorgar créditos verdes para la compra de productos respetuosos con el medio ambiente mediante asociaciones entre entidades financieras, productores de tecnología verde y organizaciones internacionales ambientalistas (Lévy, 2019). Tampoco, el microcrédito no está ajeno a la resiliencia al cambio climático ya que puede incluir la concesión de préstamos para inversiones para soluciones adaptativas o la facilitación de la planificación financiera a largo plazo que coadyuve a desarrollar actividades económicas más adaptables.

Los productos y servicios verdes, financieros o no, deben tener un impacto medible en el medio ambiente, que pueda verificarse después de su aplicación, como se puede visualizar en el banco ACLEDA de Camboya (EaSI, 2021). El impacto se mide a través de la incidencia de cada actividad económica establecida en la normativa vigente hacia el cumplimiento de los objetivos ambientales que son: mitigación del cambio climático, adaptación al cambio climático; uso sostenible y protección de los recursos hídricos y marinos, transición a una economía circular, prevención y control de la contaminación y protección y restauración de la biodiversidad y el ecosistema (European Commission, 2023). En el ámbito de la Unión Europea, el sistema financiero establece por cada una de las actividades económica, los criterios técnicos de selección para la determinación de las condiciones en las que se considera que esta contribuye a la mitigación del cambio climático o a la adaptación al mismo, y para la determinación si esa actividad económica no causa un perjuicio significativo a ninguno de los demás objetivos ambientales (Parlamento Europeo & Consejo Europeo, 2021).

La IMF debe considerar el crédito verde como una oportunidad para su diversificación a finanzas verdes e inclusivas, siempre que se asegure de que en su institución tenga la capacidad referencial para el otorgamiento y seguimiento (European Commission, 2023). Los beneficios de productos y servicios verdes apoyan la gestión de riesgos de clientes e instituciones, la satisfacción de los clientes, y permite lograr la estrategia ambiental (Bouroncle, et al., 2021). Su implementación requiere de innovación social, definida en la normativa ecuatoriana vigente (República del Ecuador, 2016). De hecho, se demuestra la necesidad de tenencia de una estrategia que a vez sea concordante con los estándares universales para la gestión ambiental (CERISE-SPTF, 2022), donde se establece como elemento inicial la existencia de la estrategia ambiental y sistemas establecidos para implementarla.

El estudio teórico demuestra que la eficacia de productos y servicios financieros, específicamente, el microcrédito verde e inclusivo requiere de un enfoque sistémico, multidisciplinario, estandarizado y contextualizado, donde el resultado de la actividad del cliente se fortalezca mediante una estrategia con la colaboración, no solo de la IMF, sino de los grupos de interés. En correspondencia el fortalecimiento de la capacidad de innovación y resiliencia del cliente se podría lograr mediante una estrategia para la transferencia de conocimientos y su retroalimentación entre las partes interesadas del banco.

La transferencia de conocimiento se podría realizar mediante tres enfoques: consultoría, intervención y acompañamiento. La enciclopedia de gestión (Zand, 2015) define que la consultoría de gestión es esencialmente un servicio de asesoramiento, centrado en la dimensión técnica y también en menor medida en la humana, conllevando a que su objetivo por lo general sea solucionar problemas funcionales inmediatos con propuestas que gocen de la reputación de haber sido probadas con éxito en otras organizaciones, sin embargo, los efectos sociales que pudieran ocasionar dichas técnicas con frecuencia son ignorados. La intervención organizacional es un proceso liderado por una entidad externa que b0.0usca resolver los problemas administrativos en un espacio social complejo para poder reducir la incertidumbre dentro de la organización a partir de la construcción de relaciones sociales saludables que aseguren gestiones más eficientes. Sin embargo, tiene un carácter disruptivo, basándose en investigaciones e impactos (Fernández, Ramírez y Hernández, 2012). Por último, el acompañamiento, como denotan varias experiencias prácticas (Saptaria, Astuti, Habibi, Shobirin y Setyawan, 2021) y (Sader, 2021) es la asistencia con alto compromiso que se ofrece a los clientes para el acceso y la apropiación de los conocimientos y habilidades que facilitan la adaptación o la introducción de nuevas prácticas con el objetivo de la optimización de la actividad de la microempresa. Aunque, el principio básico sea responder a las necesidades expresadas por los beneficiarios y no inmiscuirse en el trabajo de forma que no aporte valor añadido, este no se constituye en una forma unidireccional de apoyo, sino conlleva a un intercambio de conocimientos (Mattingly, 2022). De hecho, se selecciona como enfoque más apropiado el acompañamiento, no obstante, se requiere que la IMF debe estar empoderada para la prestación del servicio al cliente por su cercanía a la ubicación, la tenencia de conocimientos y experiencia necesaria para la comprensión de los retos de los beneficiarios y la manutención de una relación sólida y de confianza

La implementación de la estrategia de acompañamiento por la IMF se centra en la gestión de relaciones colaborativas para la construcción del conocimiento y explorar opciones alternativas para hacer frente a las complejidades de un contexto (Mattingly, 2022). Estas relaciones no sólo son de interés económico sino también de otro tipo, que tiene su sustento en la teoría de grupos de interés que establece la configuración de relaciones entre los distintos grupos y la organización a partir de las expectativas recíprocas de comportamiento (González Esteban, 2007). De hecho, se considera que las relaciones de colaboración con los grupos de interés pueden tener un impacto sustancial en la gobernanza del proyecto a partir de sus compromisos donde se conjuguen sus requerimientos con los aportes de cada uno de ellos a la estrategia.

Las relaciones de colaboración sustentan la estrategia de acompañamiento en que se asume la definición como el aprendizaje conjunto y la resolución de problemas basándose en la transferencia de conocimientos (Holloway & Parmigiani, 2014).

La sostenibilidad de la colaboración depende de la capacidad referencial de los grupos de interés que para su aplicación se estratifica en tres niveles (González González, Bazante Alvarado y Álvarez Beltrán, 2019), donde (1) el nivel primario está compuesta por los empleados de la red interna de áreas y unidades de negocios, comprometidos con la eficacia del producto y la rentabilidad económica de la institución, (2) el nivel secundario formado por los intermediarios, patrocinadores u otras entidades asociadas al grupo institucional, que están implicados también con la efectividad del producto y la responsabilidad social de la institución y (3) el nivel terciario está formado por aquellos que mantienen relaciones interinstitucionales ya que influyen o afectan, o son influidos o afectados por la institución, con o sin contacto directo con el producto, como son: clientes, proveedores, socios estratégicos y agentes de la política pública, siendo su compromiso con la eficiencia del producto y la sostenibilidad institucional. Entonces, las relaciones de colaboración se construyen desde dentro hacia fuera, convirtiéndose un reto para aquellas instituciones que no lo compartan como valor, aunque esté declarada.

La sostenibilidad de la estrategia de acompañamiento para microcrédito verdes e inclusivos requiere una relación simbiótica entre la IMF y los grupos de interés que fortalece la responsabilidad social institucional. De hecho, se utiliza la herramienta, el Prisma de Desempeño que promueve la evaluación de la estrategia desde perspectivas relacionadas con el aprendizaje, las capacidades, los procesos, la innovación y los grupos de interés (Severgnini, Cardoza Galdaméz y de Oliveira Moraes, 2017).

La sostenibilidad de los productos de microfinanzas, especialmente el microcrédito verde inclusivo, no solo requiere un apropiado proceso de otorgamiento, sino también de seguimiento. En este proceso, juega un papel fundamental la transferencia de conocimientos, basada en la estrategia de acompañamiento, que está soportada en objetivos estratégicos desplegados a tres niveles de relaciones de colaboración: primaria, institucional e interinstitucional y su evaluación a través del Prisma de Desempeño. Los resultados que se presentan a continuación son de la aplicación que se realiza en la agencia de Riobamba del BVF-Ec.

Resultados

La estrategia de acompañamiento para microcréditos verdes inclusivos de la agencia de Riobamba del BVF-Ec tiene como base el proceso de seguimiento y la colaboración con los grupos de interés como factor clave. Entonces, el punto de partida es la identificación de la capacidad referencial por los niveles para la gestión colaborativa.

La capacidad referencial interna del BVF-Ec está dada por las relaciones de colaboración del nivel primario de los empleados distribuidos en las áreas de negocio, financiera, riesgos, operaciones y gente y cultura de las 19 agencias distribuidas en más de 10 provincias del país.

La agencia de Riobamba forma parte del BVF-Ec, que toma la denominación en 2016, como entidad controlada por la Superintendencia de Bancos. Se constituye en el país desde el año 1995 con el nombre de Fundación Fondo de Desarrollo Microempresarial (FODEMI) y posteriormente en el 2015 se convierte en Sociedad Financiera VisionFund con el apoyo de VisionFund International (VFI) y World Vision (World Vision, 2020). El modelo de gestión tiene su origen en la organización no gubernamental (ONG), World Vision Ecuador, que trabaja en el país desde el año 1979 y su objetivo se centra en la mujer, dado el papel que juega en el trabajo con niñas, niños, adolescentes, sus familias y comunidades (BVF-Ec, 2023). Este facilita el desarrollado de una cultura de compartir conocimiento a grupos vulnerables y otras organizaciones afines.

La comprobación de la alineación entre la misión del IMF y la identidad de la ONG está evidenciado por el 80,55% de mujeres como promedio en los últimos tres años que han recibido microcréditos en la Agencia de Riobamba del BVF-Ec. Mientras, en Ecuador, el estudio mundial sobre el espíritu emprendedor del 2019 – 2020 (Lasio, Amaya, Zambrano y Ordeñana, 2020) arroja que, en todas las etapas de los emprendimientos, la cantidad de hombres es superior a la de mujeres. De hecho, se hace visible la oportunidad para el fortalecimiento del papel de la mujer en la microempresa familiar sería estratégica para la ejecución de actividades verdes.

El BVF-Ec alcanza la segunda categoría de la escala del rating social en el año 2019, referentes a buenos sistemas de gestión de desempeño social y protección al cliente con probable logro de la misión social, que es otorgada por MFR. Sin embargo, la evaluación identifica que su principal debilidad, acorde a los medidores establecidos está en la baja promoción de actividades verdes (BVF-Ec, 2023). Además, la IMF ostenta la marca institucional Punto Verde otorgada por el Ministerio del Ambiente, Agua y Transición Ecológica (MAATE), como reconocimiento a las buenas prácticas ambientales (MAATE, 2015) y también mantiene la certificación de institución con espacios 100% libres de humo de tabaco, concedido por el Ministerio de Salud Pública. En correspondencia, se tiene evidencias que la IMF objeto de estudio es una organización ambientalmente responsable.

El estudio documental visualiza una capacidad referencial interna para el desarrollo de la estrategia de acompañamiento dada por la cultura organizacional vinculada a su origen de una ONG, constatada por la alineación actual entre: BVF-Ec y World Vision Ecuador. También, se denota por el valor compartido de responsabilidad social, donde se declara que se contribuye activa y voluntariamente al mejoramiento social, económico y ambiental. Además de los reconocimientos obtenidos.

La capacidad referencial institucional está dada por las relaciones de colaboración del nivel secundario, compuesta por la red de VFI y World Vision. Ambos forman parte del directorio del BVF-Ec.

Dado el impacto del medio ambiente en el mejoramiento de la calidad de vida y bienestar de los clientes del BVF-Ec se debe complementar su cartera de productos con actividades verdes. Generalmente, estas conllevan al proceso de seguimiento, dada su complejidad tecnológica e innovación social, como también la visibilidad al inversionista. La oportunidad está en la colaboración con los miembros de la red de VFI y WFI, como parte de las bondades de la estructura organizacional a nivel internacional, donde se presentan casos exitosos, que pueden ser compartidos para su posible adaptación al contexto de cada territorio del país.

El logro de la sostenibilidad del negocio, aun con la experiencia y formación de los clientes, tanto de la IMF, como las unidades económicas populares y emprendedores requieren del fomento de la capacidad innovadora. Al efecto, la red de VisionFund Internacional ha añadido el servicio no financiero de acompañamiento técnico personalizado mediante el modelo de negocio Canvas para propietarios de microempresas (VFI, 2020).

En situaciones emergente, no basta con la capacidad innovadora, sino requiere de resiliencia (VFI, 2020) por su impacto en el bienestar de las personas involucradas y su familia. A nivel de la Agencia de Riobamba del BVF-Ec, se puede apreciar en el decrecimiento relativo de la efectividad de los microcréditos en un 26,6% y 12,89% por número y monto respectivamente, dada la relación existente entre el crecimiento de cartera vencida total y el incremento de los desembolsos. Además, la cartera vencida total en los últimos tres años en monto crece en un 15,6%, a igual que los montos, pero en menos proporción en 11,51%.

La cartera vencida es un problema a nivel global, donde la red de VFI en conjunto con WVI presenta el programa de préstamos de recuperación para la resiliencia mediante el modelo Empowered Worldview en pro del bienestar infantil sostenible desarrollado en comunidades africanas (Muvengi, 2016).

Otra característica relevante para la definición de la política de finanzas verdes es la actividad económica donde se orienta el microcrédito. En la agencia de Riobamba, durante el período del año 2020 al 2022, fueron otorgados créditos para: Comercio, Producción, Servicios y Agropecuarias. Esta última actividad evidencia un porcentaje mayoritario en los microcréditos de la Agencia de Riobamba del BVF-Ec, con el 70,44% del número y el 64,06% del monto como promedio en los últimos tres años.

Los microcréditos de las actividades agropecuarias a nivel mundial vienen acompañados del seguro para la reducción de la vulnerabilidad de las explotaciones agropecuarias y contribuir así al mantenimiento de su renta, ante fenómenos no controlables, especialmente para los pequeños productores (Hatch, Núñez, Vila y Stephenson, 2012). La red VFI propone la combinación de crédito y seguro a los agricultores rurales mediante el plan de multirriesgo de grupo donde se recibe dos préstamos: el primero permite la adquisición de recursos para la aplicación de buenas prácticas de cultivo, y el segundo cubre el costo de las primas del seguro (VFI, 2020). En Ecuador no existe una cultura de aseguramiento agropecuario, solo algunos productores acceden a este servicio, únicamente cuando la entidad financiera, los condiciona para acceder a los créditos (Núñez Cabrera, 2019).

También, el sector más beneficiado es el rural, evidenciándose por porcentaje mayoritario en los microcréditos de la Agencia de Riobamba del BVF-Ec, con el 61,8 % como promedio en los últimos tres años.

La red internacional aporta un modelo propio de World Vision International (WVI), la transformación de la resiliencia familiar en entornos vulnerables, con sus siglas en inglés THRIVE (VFI, 2020). Aún con la diferencia de los contextos de las diferentes aplicaciones aportan principios generales para el desarrollo de políticas de finanzas verdes del BVF-Ec.

El estudio documental denota una capacidad institucional dado por el conocimiento y la experiencia en el desarrollo de productos financieros innovadores, modelos y enfoques por los miembros de las redes de VFI y WVI, que han sido absorbidas por organizaciones internacionales y otras ONG. De hecho, esta podrá ser soporte de la estrategia a partir del compromiso con la efectividad del producto.

La capacidad referencial interinstitucional está dada por las relaciones de colaboración del nivel terciario que están estructuradas por dos estratos, el primero se caracteriza por la tenencia de contacto directo con la IMF como son: clientes y proveedores. Mientras, el segundo no requiere el contacto directo como es aquel que se debería mantener con los representantes de la política pública de desarrollo territorial y ambiente: gobiernos autónomos descentralizados (GAD) cantonales y el MAATE.

El GAD del Cantón Riobamba pueden influir o verse influenciado por el proceso de seguimiento de los microcréditos verdes inclusivos como máxima autoridad en planificación territorial en el área de influencia. El documento base es el plan de desarrollo y ordenamiento territorial cantonal (PDOT), según el artículo 51 y 52 de la normativa vigente (República del Ecuador, 2010). En la etapa diagnóstico para la elaboración del plan cantonal, la mayor preocupación de la población rural está en el 42% en tema tales como: asentamientos humanos, alcantarillado, infraestructura y espacios públicos, el 28 % el eje productivo y 14% en el ambientalmente sostenible (GAD del Cantón Riobamba, 2020).

Las actividades verdes en el contexto del Ecuador desde la perspectiva regulatoria se centran en el Código Orgánico del Ambiente (República del Ecuador, 2017). En el contexto internacional, el país tiene obligaciones a cumplir como la consecución de los objetivos de sostenibilidad, el Acuerdo de París y las Metas de Aichi, donde la microempresa del sector rural puede influir y a su vez acceder a los beneficios de los mecanismos de retribución de las actividades de conservación, manejo sostenible, restauración de ecosistemas y su posterior flujo de servicios ambientales. La Autoridad Ambiental Nacional y los GAD regulan en el ámbito de sus competencias las actividades ambientales, pero su instrumentación no se encuentra integrado con la normativa del sistema financiero ecuatoriano, sin embargo, podrían verse influenciados positivamente en sus resultados por la oferta de microcréditos verdes y por tanto influir en su potenciación.

Las oportunidades de las microfinanzas verdes en el Ecuador se visualizan mediante el índice de crecimiento verde que en año 2019, donde el país es puntuado con un porcentaje de 50,75%, ocupando la posición 11 de 20 países evaluados en la región de las Américas (Acosta, et al., 2020). De las 4 dimensiones evaluadas, la menor puntuada es aquella que considera la inversión, comercio y empleo verde e innovación ecológica. De hecho, puede convertirse en una oportunidad de colaboración con los clientes y proveedores, a partir de una relación de interdependencia entre los grupos de interés y la IMF.

La relación colaborativa podría permitir la instrumentación de conceptos tales como: producción más limpia y producción agroecológica y orgánica, ambos considerados en la normativa legal vigente (República del Ecuador, 2011) y (República del Ecuador, 2009). Además, tendría una incidencia positiva en los proveedores de conocimiento y tecnología dada la normativa vigente (República del Ecuador, 2010) y (República del Ecuador, 2016), que además estarían representados por las Instituciones de Educación Superior (IES) y los Institutos de Investigación. De hecho, se podrán convertir en gestores del conocimiento y a su vez agentes de innovación social.

El cliente de microcréditos en Ecuador está estructurado mayormente por unidades económicas populares y emprendimientos, que son definidos cada grupo por ley vigente (República del Ecuador, 2011) y (República del Ecuador, 2020). En Ecuador, los resultados del estudio mundial sobre el espíritu emprendedor del 2019 – 2020, permite conocer que las principales razones de la terminación del emprendimiento son: problemas personales con un 32,7%, la falta de rentabilidad de un 25,2% y la carencia de financiamiento 16,6% (Lasio, Amaya, Zambrano y Ordeñana, 2020). En el ámbito de la agencia de Riobamba del BVF-Ec se calcula la eficacia de los microcréditos mediante la relación de los aprobados con respecto al total de presentados, que permite determinar un crecimiento relativo de un 14,5% para los últimos tres años.

La mayoría de los clientes son mujeres que se centran en la actividad económica agropecuaria de la zona rural del cantón Riobamba. Actualmente se han incrementado el número y monto de los microcréditos, sin embargo, ha aumentado la cartera de vencida, aún con un programa de visita y capacitación. De hecho, la introducción de un nuevo producto implicaría riesgos, dado su alto componente de innovación para las microempresas.

El estudio documental indica que la capacidad referencial interinstitucional se ha desarrollado individualmente por ser entes de la política pública, agentes reguladores o simplemente en el cumplimiento de la normativa vigente, no dado por vincularse con una IMF. En consecuencia, el compromiso podría establecerse al verse influenciados sus resultados mediante los microcréditos verdes y por tanto influir en su potenciación de forma colaborativa. Sin embargo, el compromiso de los clientes como grupo de interés es también la mejora de sus resultados, aunque de forma sostenible, que implicaría un incremento en su capacidad de innovación y de resiliencia. El compromiso de todos podría implicar la eficiencia del producto.

La descripción detallada del contexto ha permitido identificar la capacidad referencial colaborativa a diferentes niveles que sustentan el cumplimiento de la estrategia de acompañamiento para el seguimiento de los microcréditos verdes en la agencia de Riobamba del banco VisionFund Ecuador. En correspondencia se debe realizar el despliegue estratégico por cada nivel para la conformación del objetivo para la satisfacción y contribución de los grupos de interés. Estos se establecen de forma empírica a partir de los elementos aportados por la revisión documental según los componentes del Prisma de Desempeño, que posteriormente pueda utilizarse cómo guía para ajustarse acorde al juicio de los directivos de la IMF.

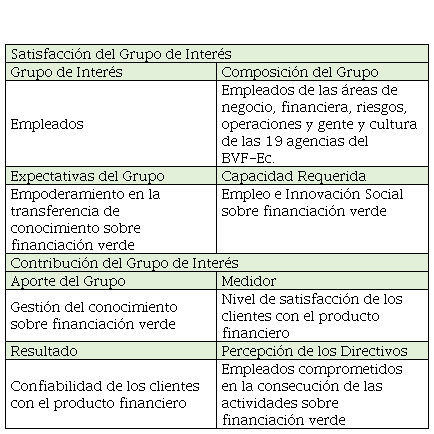

Los elementos a tener en cuenta en la elaboración de los objetivos de los grupos de interés a nivel interno se exponen en la Tabla 1. El objetivo de satisfacción de los empleados está vinculado con su empoderamiento en la transferencia de conocimiento sobre financiación verde, mientras que su contribución está relacionada con la gestión de conocimiento.

Tabla 1

Elementos

del nivel de colaboración interno.

Fuente: Elaboración propia

Fuente: Elaboración propia

| Satisfacción del Grupo de Interés |

| Grupo de Interés | Composición del Grupo |

| Empleados | Empleados de las áreas de negocio, financiera, riesgos, operaciones y gente y cultura de las 19 agencias del BVF-Ec. |

| Expectativas del Grupo | Capacidad Requerida |

| Empoderamiento en la transferencia de conocimiento sobre financiación verde | Empleo e Innovación Social sobre financiación verde |

| Contribución del Grupo de Interés |

| Aporte del Grupo | Medidor |

| Gestión del conocimiento sobre financiación verde | Nivel de satisfacción de los clientes con el producto financiero |

| Resultado | Percepción de los Directivos |

| Confiabilidad de los clientes con el producto financiero | Empleados comprometidos en la consecución de las actividades sobre financiación verde |

La elaboración de los objetivos de los grupos de interés a nivel institucional, requiere la identificación de los elementos que se exponen en la Tabla 2. El objetivo de la satisfacción de los promotores/ inversionista está vinculado con uso correcto de los fondos por el cliente, mientras que su contribución está relacionada con las políticas sobre las microfinanzas verdes.

Tabla 2

Elementos del nivel de colaboración institucional

Fuente: Elaboración propia

Fuente: Elaboración propia

| Satisfacción del Grupo de Interés |

| Grupo de Interés | Composición del Grupo |

| Promotores/ Inversionista | · VFI · WFI |

| Expectativas del Grupo | Capacidad Requerida |

| Uso Correcto de los Fondos por el Cliente | Gestión de fondos |

| Contribución del Grupo de Interés |

| Aporte del Grupo | Medidores |

| Políticas sobre las microfinanzas verdes | Relación porcentual entre número y monto de la cartera vencida con los desembolsos para financiación verde. |

| Resultado | Percepción de los Directivos |

| Fuentes de financiación nuevas y mantenidas de fondos | Oportunidades de aprendizaje mutuo con las redes de miembros del grupo |

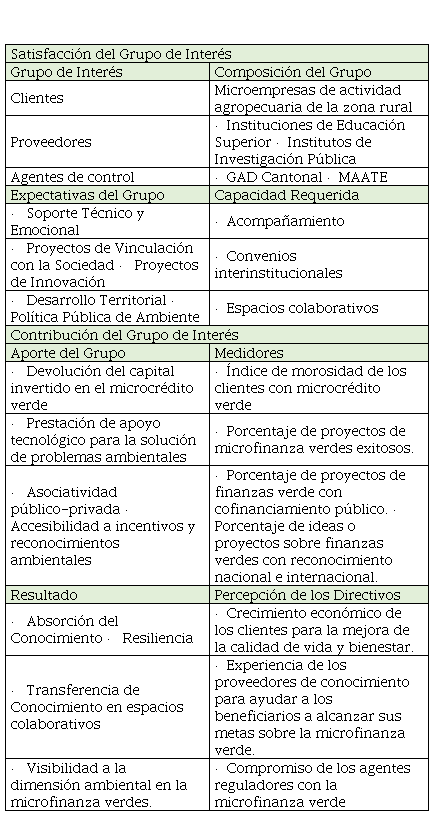

Los elementos a considerar en la elaboración de los objetivos para los grupos de interés a nivel interinstitucional se exponen en la Tabla 3. Entonces, el objetivo de la satisfacción de los clientes está vinculado con el soporte técnico y emocional, sin embargo, su contribución es la devolución del capital invertido en el microcrédito verde. En el grupo de interés de los proveedores, su satisfacción está orientada a proyectos de vinculación con la sociedad e innovación, mientras su contribución está en la prestación de apoyo tecnológico para la solución de problemas ambientales. La satisfacción de los agentes de control se relaciona con el desarrollo territorial y la política pública de ambiente y contribución está en la asociatividad público-privada y la accesibilidad a incentivos y reconocimientos ambientales.

Tabla 3

Características nivel de colaboración interinstitucional

Fuente: Elaboración propia

Fuente: Elaboración propia

| Satisfacción del Grupo de Interés |

| Grupo de Interés | Composición del Grupo |

| Clientes | Microempresas de actividad agropecuaria de la zona rural |

| Proveedores | · Instituciones de Educación Superior · Institutos de Investigación Pública |

| Agentes de control | · GAD Cantonal · MAATE |

| Expectativas del Grupo | Capacidad Requerida |

| · Soporte Técnico y Emocional | · Acompañamiento |

| · Proyectos de Vinculación con la Sociedad · Proyectos de Innovación | · Convenios interinstitucionales |

| · Desarrollo Territorial · Política Pública de Ambiente | · Espacios colaborativos |

| Contribución del Grupo de Interés |

| Aporte del Grupo | Medidores |

| · Devolución del capital invertido en el microcrédito verde | · Índice de morosidad de los clientes con microcrédito verde |

| · Prestación de apoyo tecnológico para la solución de problemas ambientales | · Porcentaje de proyectos de microfinanza verdes exitosos. |

| · Asociatividad público-privada · Accesibilidad a incentivos y reconocimientos ambientales | · Porcentaje de proyectos de finanzas verde con cofinanciamiento público. · Porcentaje de ideas o proyectos sobre finanzas verdes con reconocimiento nacional e internacional. |

| Resultado | Percepción de los Directivos |

| · Absorción del Conocimiento · Resiliencia | · Crecimiento económico de los clientes para la mejora de la calidad de vida y bienestar. |

| · Transferencia de Conocimiento en espacios colaborativos | · Experiencia de los proveedores de conocimiento para ayudar a los beneficiarios a alcanzar sus metas sobre la microfinanza verde. |

| · Visibilidad a la dimensión ambiental en la microfinanza verdes. | · Compromiso de los agentes reguladores con la microfinanza verde |

Los medidores están vinculados con la eficacia, eficiencia y efectividad del producto financiero, como se puede apreciar en los medidores expuestos en la Tabla 1, Tabla 2 y Tabla 3. En el caso de los empleados se ubican en el nivel de colaboración primario buscan la eficacia del microcrédito verde a través del nivel de satisfacción de los clientes con el producto financiero. Mientras que la eficiencia se denota en los indicadores establecidos para los grupos de interés: clientes, proveedores y agentes de control, que son: índice de morosidad de los clientes con microcrédito verde, porcentaje de proyectos de microfinanza verdes exitosos y con cofinanciamiento público y por último el porcentaje de ideas o proyectos sobre finanzas verdes con reconocimiento nacional e internacional. Por último, los inversionistas/ promotores que se ubica en el nivel de colaboración secundario, buscando la efectividad del microcrédito verde a través de la relación porcentual entre número y monto de la cartera vencida con los desembolsos para financiación verde.

Los resultados demuestran la validez de la estrategia de acompañamiento para el seguimiento de los microcréditos verdes, donde a todos los grupos de interés identificados contribuyen y su a su vez la IMF satisface sus requerimientos y necesidades. Además, debe tener creada la capacidad para la ejecución de la misma.

Discusión

El proceso crítico del microcrédito verde es el seguimiento debido a que la IMF se transforma en una entidad facilitadora. La potenciación de la capacidad de innovación y resiliencia del cliente a través de la transferencia de conocimiento coadyuva a la mejora sus resultados. Esto puede implicar un mejoramiento económico que posibilite la mejora de su calidad de vida y bienestar y además pueda cumplir con sus compromisos con la banca.

La transferencia de conocimiento a través de una estrategia de acompañamiento mediante relaciones colaborativas con los grupos de interés permite una mayor cobertura y crecimiento sostenido en la prestación del servicio a la IMF. Sin embargo, el logro del compromiso sostenible de todos actores es complejo y más para aquellos que su permanencia dependen de la temporalidad política.

El acompañamiento conforma un constructo para la resolución de problemas y aprendizaje mutuo donde se articulan los compromisos con los requerimiento y necesidades de los grupos de interés pudiéndose visualizar los factores que permite el desarrollo de la capacidad referencial para la colaboración por cada uno de los grupos de interés. Se destaca a nivel interno, la colaboración como valor compartido por los empleados de la institución, favorecido por su origen como ONG, a nivel institucional la colaboración con dos redes internacionales que contribuye con casos de estudios de diferentes contextos y a nivel interinstitucional, la visibilidad de la responsabilidad social de las instituciones de microfinanzas por la contribución en el cumplimiento de los objetivos de desarrollo sostenible y la mejora del posicionamiento de Ecuador en el Índice Global de Innovación.

Conclusiones

La propuesta de estrategia de acompañamiento para el seguimiento del microcrédito verde otorgado por la agencia de Riobamba del banco VisionFund Ecuador, permite extraer las siguientes conclusiones:

La estrategia facilita la transferencia de conocimiento que conlleva al aprendizaje conjunto y la resolución de problemas basándose en la gestión de relaciones colaborativas con los grupos de interés.

El despliegue de la estrategia propuesta por niveles de colaboración fortalece los compromisos de los grupos de interés con el microcrédito verde y la institución prestamista en el proceso de seguimiento.

La posibilidad de realización de los ajustes necesarios a la capacidad referencial requerida por niveles mediante el monitoreo de los medidores establecidos a partir del Prisma de Desempeño permite a la optimización de las relaciones colaborativas con los grupos de interés.

Referencias

Acosta, L., Zabrocki, S., Eugenio, J., Sabado, R., Gerrard, S., Nazareth, M. y Luchtenbelt, H. G. (2020). Green Growth Index 2020 –. Seoul, South Korea: Global Green Growth Institute (GGGI). https://greengrowthindex.gggi.org/wp-content/uploads/2021/01/2020-Green-Growth-Index.pdf

Arnold, J., Rao, S. y Anderson, E. (2021). Care Work During Crisis: Pandemic Unravels Fragile Gains in Gender Equality. https://www.centerforfinancialinclusion.org/care-work-during-crisis-pandemic-unravels-fragile-gains-in-gender-equality

Banco Codesarrollo. (2023). CrediEcológico. https://www.bancodesarrollo.fin.ec/index.php/creditos-empresas/

Beck, S. y Ogden, T. (2007). Beware of Bad Microcredit. Harvard Business Review. https://hbr.org/2007/09/beware-of-bad-microcredit

Bernanke, B. (2007). Microfinance in the United States. Discurso: https://www.bis.org/review/r071108a.pdf

Bouroncle, C., Imbach, A. C., Zamora, A., Urueña, O. y Boni, A. (2021). Building local strategies for the adaptation to climate change of farming livelihoods. Review of a Participatory Approach Applied in Mesoamerica. En: P. R. Lachapelle, I. Gutierrez-Montes y C. Butler Flora, Community capacity and resilience in Latin America (32-57). https://riunet.upv.es/bitstream/handle/10251/199547/Bouroncle%20-%20Vulnerabilidad%20y%20capacidad%20adaptativa%20de%20la%20agricultura%20a%20pequena%20escala%20en%20America%20Central.pdf?sequence=4&isAllowed=y

Bravo, E. y Herrera, L. (2009). Capacidad de innovación y configuración de recursos organizativos. Intangible Capital, 5(3), 301-320. https://www.redalyc.org/pdf/549/54912879005.pdf

BVF-Ec. (2023). Banco. https://www.visionfund.ec/mision-vision-y-valores/#1484227486977-736f6761-8d11

Calabró, A. y McGinness, T. (marzo de 2021). Mastering a comeback. How family businesses are triumphing over COVID-19. Global family business report. https://assets.kpmg.com/content/dam/kpmg/ae/pdf-2021/02/Family-Business-Survey-Report.pdf

Carvajal, A. y Espinoza, L. (2020). Microcréditos ecuatorianos: incentivo a la reducción de la pobreza y mejora del ingreso familiar. Vínculos-ESPE, 5(3), 51-65. https://doi.org/10.24133/vinculosespe.v5i3.1671

CERISE-SPTF. (2022). Los Estándares Universales para la Gestión del Desempeño Social y Ambiental. https://cerise-sptf.org/download-the-manual/

Coelho, J., Duarte, F. y Matias, A. (2022). Does microfinance foster the development of its clients? A bibliometric analysis and systematic literature review. Financial Innovation, 8(34), 1-35. https://doi.org/10.1186/s40854-022-00340-x

Cruz, S., López, J. y Santandreu, E. (2023). A socioeconomic approach to the profile of microcredit holders from the Hispanic minority in the USA. Financial Innovation, 9(17), 1-25. https://doi.org/10.1186/s40854-022-00422-w

EaSI. (2021). The future is green – Why and how MFIs should develop green finance products? Best Practice in Microfinance. https://ec.europa.eu/social/BlobServlet?docId=24791&langId=de

EIU. (2020). Microscopio Global de 2020: El papel de la inclusión financiera en la respuesta frente a la Covid-19. Nueva York: The Economist Group. https://www.eiu.com/landing/Global-Microscope

European Commission. (2023). EU taxonomy for sustainable activities. Finance. https://finance.ec.europa.eu/sustainable-finance/tools-and-standards/eu-taxonomy-sustainable-activities_en

Fernández, M., Ramírez, G. y Hernández, A. (2012). La intervención organizacional: una actividad científica y profesional para el cambio profundo de las organizaciones. Ide@s CONCYTEG, 7(79), 39-53. https://gc.scalahed.com/recursos/files/r161r/w24792w/intevencion_organizacional_cientifica.pdf

Forcella, D. y Realpe Carrillo, N. (2022). Formación en Green Index 3.0. Teoría y práctica & recopilación de datos. e-MFP. https://www.e-mfp.eu/sites/default/files/action-groups/20221007_Training_and_DataCollection_Theor%26Practic_GI3.0_FSPs%26Observers_ESP.pdf

GAD del Cantón Riobamba. (2020). Plan de Desarrollo y Ordenamiento Territorial. Municipio de Riobamba. Riobamba. https://www.gadmriobamba.gob.ec/index.php/ordenamiento-territorial/plan-pdyot-2020-2030

González Esteban, E. (2007). La teoría de los stakeholders. Un puente para el desarrollo práctico de la ética empresarial y de la responsabilidad social corporativa. Veritas. Revista de Filosofía y Teología, 2(17), 205 - 224. https://www.redalyc.org/pdf/2911/291122924002.pdf

González, R., Bazante, M. y Álvarez, R. (2019). La investigación colaborativa un enfoque estratégico para la comunidad tecnológica desde la perspectiva del Instituto Tecnológico Almirante Illingworth. Neutrosophic Computing and Machine Learning, 16, 17-30. https://www.researchgate.net/publication/373096657_La_investigacion_colaborativa_como_instrumento_de_la_aplicacion_de_la_politica_cientifica_una_lectura_desde_la_perspectiva_de_la_comunidad_cientifica_de_AITEC

Hamad, R. y Fernald, L. (2015). Microcredit participation and women’s health: results from a cross-sectional study in Peru. International Journal for Equity in Health, 14(62), 1-10. https://equityhealthj.biomedcentral.com/articles/10.1186/s12939-015-0194-7#citeas

Hatch, D. C., Núñez, M., Vila, F. y Stephenson, K. (2012). Los seguros agropecuarios en las Américas: un instrumento para la gestión del riesgo. San José, Costa Rica: Instituto Interamericano de Cooperación para la Agricultura (IICA). https://www.bivica.org/files/seguros-agropecuarios.pdf

Holloway, S. y Parmigiani, A. (2014). Friends and Profits Don’t Mix: The Performance Implications of Repeated Partnerships. Academy of Management Journal, 59(2), https://doi.org/10.5465/amj.2013.0581

Hou, M. (2023). Microcredit: impacts and promising innovations. https://policycommons.net/artifacts/4315764/4531/5125307/

Junta de política y regulación financiera. (2021). Resolución No. 644-2021-F. Libro I Sistema Monetario y Financiero y Título II Sistema Financiero Nacional. En Registro Oficial. No. 415. https://www.bce.fin.ec/images/junta/Codificacion-LibroI.pdf

Larraín, C. (2009). ¿Existe un modelo de microfinanzas en América Latina? Santiago de Chile: Comisión Económica para América Latina y el Caribe (CEPAL). https://www.cepal.org/es/publicaciones/5196-existe-un-modelo-microfinanzas-america-latina

Lasio, V., Amaya, A., Zambrano, J. y Ordeñana, X. (2020).

Global Entrepreneurship Monitor Ecuador 2019/2020. Global

Entrepreneurship Monitor:

https://www.espae.edu.ec/wp-content/uploads/2021/02/GEM_Ecuador_2019.pdf

Lévy, A. (2019). Do private microfinance stakeholders really care about Social Performance? En E. M. Network, Microfinance Barometer 2019. Special report. Look back at 10 years of evolutions in microfinance. Bélgica. https://www.convergences.org/wp-content/uploads/2019/09/Microfinance-Barometer-2019_web-1.pdf

Ministerio del Ambiente. (2015). Marco Institucional para Incentivos Ambientales. Registro Oficial Edición Especial No. 387. https://www.ambiente.gob.ec/wp-content/uploads/downloads/2018/05/Acuerdo-140.pdf

Mattingly, D. (2022). Fund 101: What is a accompaniment? The Fund for Global Human Rights. https://globalhumanrights.org/commentary/fund-101-what-is-accompaniment/#:~:text=David%20Mattingly%3A%20Accompaniment%20is%20a,achieve%20justice%20and%20human%20rights.

Muvengi, D. (2016). Towards a Biblically Empowered World View Programming Approach: The World Vision Tanzania Experience Case Study. Interdisciplinary Journal of Best Practices in Global Development, 2(1). https://knowledge.e.southern.edu/ijbpgd/vol2/iss1/3/

Núñez, M. (2019). Seguros agrícolas indispensables para precautelar la agroproducción. Maíz y Soya. https://www.maizysoya.com/lector.php?id=20190929&tabla=articulos

República del Ecuador. (2009). Ley Orgánica del Régimen de la Soberanía Alimentaria. En Suplemento del Registro Oficial No. 583. https://www.gob.ec/sites/default/files/regulations/2018-10/Documento_Ley-de-soberan%C3%ADa-alimentaria.pdf

República del Ecuador. (2010). Ley Orgánica de Educación Superior, LOES. En Registro Oficial Suplemento No. 298. https://www.educacionsuperior.gob.ec/wp-content/uploads/2021/05/LOES.pdf

República del Ecuador. (2011). Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario. En Registro Oficial No. 444. https://www.vicepresidencia.gob.ec/wp-content/uploads/downloads/2018/09/Ley-Orga%CC%81nica-de-Economi%CC%81a-Popular-y-Solidaria.pdf

República del Ecuador. (2011). Ley Orgánica para para la Regulación y Control del Tabaco. En: Registro Oficial No. 497. https://www.gob.ec/sites/default/files/regulations/2023-01/L-R.O.-497-Ley-Orga%CC%81nica-para-la-regulacio%CC%81n-y-control-del-tabaco.pdf

República del Ecuador. (2011). Reglamento de Inversiones del Código Orgánico de la Producción, Comercio e Inversiones. En: Decreto Ejecutivo No. 757. https://www.produccion.gob.ec/wp-content/uploads/2019/05/Literal-3.-Reglamento-del-Codigo-Orgaanico-de-la-Produccioon-Comercio-e-Inversiones-COPCI.pdf

República del Ecuador. (2016). Código Orgánico de la Economía Social de los Conocimientos, Creatividad e Innovación. En Registro Oficial Suplemento No. 899. https://www.gobiernoelectronico.gob.ec/wp-content/uploads/2018/10/Codigo-Organico-de-la-Economia-Social-de-los-Conocimientos-Creatividad-e-Innovacion.pdf

República del Ecuador. (2017). Código Orgánico del Ambiente. En Registro Oficial Suplemento No. 983. https://www.ambiente.gob.ec/wp-content/uploads/downloads/2018/01/CODIGO_ORGANICO_AMBIENTE.pdf

República del Ecuador. (2020). Ley Orgánica de Emprendimiento e Innovación. En Registro Oficial No. 151. https://www.gob.ec/sites/default/files/regulations/2020-03/Documento_LEY-ORGANICA-EMPRENDIMIENTO-INNOVACION.pdf

Robins, N. y McDaniels, J. (2016). Greening the banking system. Taking Stock of G20 Green Banking Market Practice. United Nations Environment Programme UNEP. https://unepinquiry.org/wp-content/uploads/2016/09/9_Greening_the_Banking_System.pdf

Sader. (2021). Acompañamiento Técnico, pilar para la transición agroecológica. La Jornada del campo. https://www.jornada.com.mx/2021/08/21/delcampo/articulos/acompanamiento-tecnico.html

Saptaria, L., Astuti, R., Habibi, I., Shobirin, R. A. y Setyawan, F. (2021). Educational and Technical Accompaniment of Industrial Waste Processing Management of Black Grass Jelly Into Organic Fertilizer to Increase Production Capabilities Ud Rsa Kediri. European Journal of Humanities and Educational Advancements, 2(7), 25-30. https://www.neliti.com/publications/382048/educational-and-technical-accompaniment-of-industrial-waste-processing-managemen

Severgnini, E., Cardoza, E. y De Oliveira, R. (2017). Satisfação e Contribuição dos Stakeholders a partir do Modelo Performance Prism. BBR, Brazilian Business Review, 15(2), 120-134 https://doi.org/10.15728/bbr.2018.15.2.2

Srinivas, H. (2015). Microfinance - Credit Lending Models. (G. D. Center, Ed.) GDRC Research Output. https://www.gdrc.org/icm/model/model-fulldoc.html

VFI. (2020). Loan products. https://www.visionfund.org/our-focus/loans

World Vision. (2020). World Vision Ecuador. https://www.worldvision.org.ec/

Zand, D. E. (2015). Process Consultation. En C. L. Cooper, P. C. Flood y Y. Freeney (Edits.), Wiley Encyclopedia of Management. John Wiley & Sons, Ltd. https://search.worldcat.org/es/title/wiley-encyclopedia-of-management/oclc/885296837