Introducción

El trabajo correlacionado existente

entre la trilogía estado, empresa y universidad ha tomado auge como un mecanismo de sostener el empleo (Cuñat,

2014). En este aspecto es necesario implementar de mejor manera la comunicación entre la trilogía mencionada. Es así como Rodríguez et al. (2015) argumentan que la

comunicación entre las empresas privadas y el sector universitario debe mejorarse dado que los centros de educación superior requieren la retroalimentación del ámbito empresarial

con la finalidad de mejorar la oferta académica. Los mismos investigadores arguyen que las universidades son una pieza clave para el desarrollo de las naciones pero que estas están vinculadas a las necesidades del sector privado con el fin de entregar una educación contextualizada a la realidad imperante.

López (2014) dictamina que la relación entre estado, empresas y universidad ha procreado modelos que se han materializado en el transcurso del tiempo. Los modelos más analizados que interpretan la relación entre estado, empresas y universidad son: El triángulo científico- tecnológico, también denominado triángulo de Sábato, el modelo Triple Hélice y los Sistemas de Innovación. Para la presente investigación se determina que el modelo Triple Hélice es el más

acorde a la realidad universitaria de Ecuador dado que presenta un enfoque holístico, interdisciplinario y sistémico (Villarroel et al., 2017).

Por otra parte, la comunicación entre la universidad y el sector empresarial se ha caracterizado por presentar altibajos por lo que el enfoque sistémico y holístico permite abordar el problema de una manera más eficiente (Gutiérrez, 2014). En este escenario y bajo el modelo triple hélice se denota la siguiente cuestión: ¿Cuál es el impacto de la innovación de las ciencias contables de la universidad ecuatoriana en el desempeño empresarial?

La vinculación existente entre la universidad y la empresa privada se remonta desde los años ochenta en América Latina (Ibarra, 2008). La corriente económica en Ecuador se enmarca bajo los mecanismos de regulación basados en los mercados por lo que los centros universitarios son los encargados de formar a profesionales que coadyuven al mejoramiento de los procesos que exige el mundo empresarial. Se sabe que las universidades son reconocidas como el centro de producción de nuevos conocimientos a través de las investigaciones científicas realizadas; pero el éxito de la producción científica aborda dos vértices: la transferencia adecuada del conocimiento y la contextualización del mismo (Zabala, 2017).

Desde el punto de vista de desarrollo y crecimiento económico, el reto de las universidades es proveer un conocimiento que esté alineado a las necesidades de las empresas. La investigación científica es un puntal que emerge por la necesidad de innovar los mecanismos de los empleados en el área empresarial, y en este campo, la universidad toma su relevancia para el desarrollo de la sociedad (Mandrup y Jensen, 2017).

Al analizar el impacto del rol universitario en el desempeño empresarial se logra un beneficio en el campo social, educativo y económico. Se establece que los activos intangibles de las empresas son ventajas competitivas y por tal razón las diversas entidades procuran incrementar el conocimiento (Funes, 2010). El beneficio social al medir el impacto del rol de la universidad se reflejará en el sostenimiento de los ingresos laborales. Esta investigación brinda a los centros universitarios una información valiosa para redireccionar su rol y así contribuir con el desarrollo de los países.

Marco teórico

Las empresas se han creado diversas actividades tanto comerciales como industriales con la finalidad de obtener beneficios económicos, los cuales se analizan a través de las diferentes razones financieras. Por tanto, las empresas deben ser competitivas y diferenciarse con el objetivo de obtener un espacio en el mercado. En este aspecto el recurso humano o capital humano tiene un papel fundamental en la consecución de los objetivos planteados por las diversas administraciones (Ríos et al., 2019). De esta manera se enfatiza que el desarrollo y crecimiento empresarial se sustenta en el recurso humano que se encuentra disponible.

Bajo este escenario, se hace imprescindible ingresar en el campo de la innovación. Según Altaf et al. (2019), la innovación proviene de tres grandes actores: la universidad, la empresa y el estado. La innovación está compuesta por estos tres eslabones y cada cual presta su aporte valioso. La universidad se caracteriza por las publicaciones de sus investigaciones científicas y con el adelantamiento del conocimiento, el cual se transmite mediante las clases impartidas en sus centros.

Aunando a lo anterior, la universidad como institución es la encargada de adelantar el conocimiento con la finalidad de mejorar a la sociedad en los diferentes campos. Muy poco frecuente las empresas están en la capacidad de generar un conocimiento de punta. Esto conlleva a una situación que se ha venido presentado en el mundo de los negocios. Las grandes empresas, por su capacidad económica, se encuentra en una posición de ventaja, dado que pueden realizar investigaciones y obtener innovaciones dentro del mercado. En contra posición se encuentran las micro y pequeñas empresas, que no están en la capacidad de realizar investigaciones e innovaciones. En este contexto, la universidad juega un rol social inmensurable, debido a que los centros de estudios son los encargados de desarrollar las innovaciones necesarias para las empresas que no cuentan con la capacidad para investigar e innovar (Zabala, 2017).

Es ampliamente conocido que la investigación, el desarrollo y la innovación son los pasos que se realizan para el avance de una sociedad. Según Herrera et al. (2015), la investigación realizada en centros o parques tecnológicos resultan un beneficio significativo para las empresas. Los parques tecnológicos se lo pueden matizar como un lugar que convergen las universidades y las empresas. Las externalidades positivas de estos espacios tecnológicos se vislumbran en la

creación de nuevas empresas, en la sostenibilidad de las existentes y en la mejoría de vida de la sociedad.

La innovación es necesaria para lo cual la investigación y la tecnología son de vital importancia. Es así que las investigaciones que se realizan en los centros universitarios tienen la finalidad de otorgar a la sociedad soluciones que mejoren los procesos productivos. Carpio et al. (2015) establece que las investigaciones que se efectúan en las universidades deben estar financiadas por el estado. También señalan que hay los países han desarrollado sistemas de investigación. Existe el Manual de Oslo que fue desarrollado por la OCDE en 1997 y para América Latina existe el manual de Bogotá, que son los puntales para la creación de los sistemas de investigación.

De esta manera, se puede definir a la innovación como un producto o servicio nuevo que tenga valor en el mercado mediante cambios que se realicen en los sistemas (Luengo y Obeso, 2013). En el mismo sentido, Villarroel et al. (2017) dictaminan que la innovación es “un proceso que ocurre necesariamente para el desarrollo de los sectores productivos; en algunos casos, en la interacción entre las empresas y otros con agentes externos” (p. 721). Para Cuevas et al. (2020), la innovación es la creatividad de la destrucción debido a que las empresas para no desaparecer del mercado se encuentran en la obligación de asumir el riesgo de innovar y no ser reactivos como los industriales tradicionales.

Para establecer un aporte sustancial por parte de los centros universitarios a la sociedad, es necesario que exista una conexión entre el sector empresarial y las universidades. Bajo esta premisa, las investigaciones que se realicen deben estar alineadas a los requerimientos del sector empresarial con la finalidad de aportar a la eficiencia de los recursos disponibles (Ortiz et al., 2014).

Amarante y Crubellate (2020) enfatizan en su investigación que las universidades tienen tres misiones. La primera es transmitir conocimiento, lo cual permite mejorar a los individuos que se preparan en cada profesión y a las empresas que se revitalizan con los conocimientos que se adquieren en los centros universitarios por parte de los empleados. La segunda misión de las universidades es la investigación, la cual debe estar ligada al ímpetu de conocer algo nuevo, es decir innovar. Y la tercera misión “abarca una amplia gama de actividades que representan el

compromiso de las universidades de involucrarse en la atención de las necesidades de la sociedad de manera más directa” (p. 121).

En esta situación, es imperioso que las universidades estén conscientes que la sinergia que debe existir entre las necesidades de la sociedad y los conocimientos que se otorgan es de vital importancia. El desarrollo de los países en el mundo ha sido elaborado sobre el aprendizaje continuo y contextualizado a la realidad. De esta manera, la universidad se convierte en la fuente u origen del desarrollo de la sociedad, partiendo de la constante comunicación entre el sector empresarial y los centros educativos (Cavazos y Encinas, 2016).

Se debe establecer que los estados tienen un papel importante en este proceso del desarrollo de las sociedades. Los gobiernos de turno de los diferentes países deben colaborar otorgando los apoyos financieros a los centros universitarios. De esta manera se construye el modelo Triple Hélice que fue elaborado por Loet Leydesdorff y Henry Etzkowitz (Luengo y Obeso, 2013). El modelo Triple Hélice abarca la correlación entre las universidades, empresas y estado. Esta figura se la vislumbra desde dos enfoques: social y económico. El enfoque social tiene como finalidad impactar en la sociedad y no tiene como elemento primordial una retribución económica. Pero, el enfoque económico tiene el direccionamiento de la competitividad en el sector empresarial (Morales et al., 2016).

Es notorio que las ciencias deben aportar con la investigación científica desde un punto de vista contextualizado. Las innovaciones en cualquier campo deben estar orientado a las necesidades de la sociedad. De esta manera, las ciencias contables están en la obligación de innovar en la información financiera, debido a la creciente globalización del mundo comercial que así lo exige. Las ciencias contables a partir del siglo XX tuvieron que adaptarse a la apertura comercial de los países. Este cambio tuvo un impacto en la competitividad de las empresas. Esto conllevo a que las ciencias contables, elabore la comparabilidad de los estados financieros de forma tal, que los diversos agentes económicos puedan informarse de forma estandarizada (Díaz, 2020).

El continuo cambio en el mundo del comercio hace que se presenten nuevos hechos económicos, los cuales deben registrarse en los libros contables. Se conoce que las publicaciones de las Normas Internacionales de Información Financiera por parte del IASB, se demoran un

tiempo prudencial, por lo que se hace necesario el criterio agudo del profesional de las ciencias contables para registrar los imprevistos que se presenten. En este ámbito, las investigaciones científicas realizadas por los centros universitarios, en el campo de las ciencias contables, contribuyen a solucionar situaciones imprevistas que surjan (Venter et al., 2022).

Por otro lado, la coyuntura mundial provocada por la pandemia de la COVID-19 ha hecho imprescindible que las ciencias contables innoven. Se pueden mencionar algunas herramientas de la innovación contable: los costos ABC, costeo por objetivos, costeo del ciclo de vida, EVA, el Balance Scorecrad, en otros. La innovación de las ciencias contables se basa en la teoría de la contingencia, y esta nace de la teoría organizacional. De acuerdo, a la teoría de la contingencia, existe factores que afecta el sistema de control de las empresas. Uno de esos factores es la incertidumbre o imprevistos. Se define a la incertidumbre como la diferencia existente entre la información financiera que se necesita para optar por alguna decisión y la información financiera disponible en un tiempo dado (Pavlatos y Kostakis, 2018).

En el actual escenario mundial las ciencias contables tienen la obligación de adaptarse e innovar en la presentación de los informes financieros de las diversas entidades. En Ecuador, mediante el decreto ejecutivo 1016 se establece el confinamiento de la población por la propagación del virus de la COVID-19 a partir del 16 de marzo 2020. De esta forma, las empresas ecuatorianas se encontraron en la obligación de reformular los informes financieros ante la nueva variable existente. Se sabe que la técnica contable es la encargada de presentar de forma ordenada los hechos económicos en un periodo dado a través de los estados financieros (Becerra et al., 2021).

Metodología

La presente investigación científica tiene un diseño de investigación no experimental, dado que no se maniobra los datos recolectados. Su alcance es exploratorio y correlacional. Se señala que las variables que son objeto de estudio son: la innovación contable y el rendimiento empresarial de las compañías de Ecuador. Para este estudio se determina que la variable independiente es la

innovación contable, mientras que la variable dependiente es el rendimiento de las empresas de Ecuador.

En este aspecto, la hipótesis de la

investigación se la plantea de la siguiente manera.

-

H0: La innovación contable ecuatoriana está correlacionada positivamente con el rendimiento empresarial

-

H1: La innovación contable ecuatoriana está no correlacionada positivamente con el rendimiento empresarial

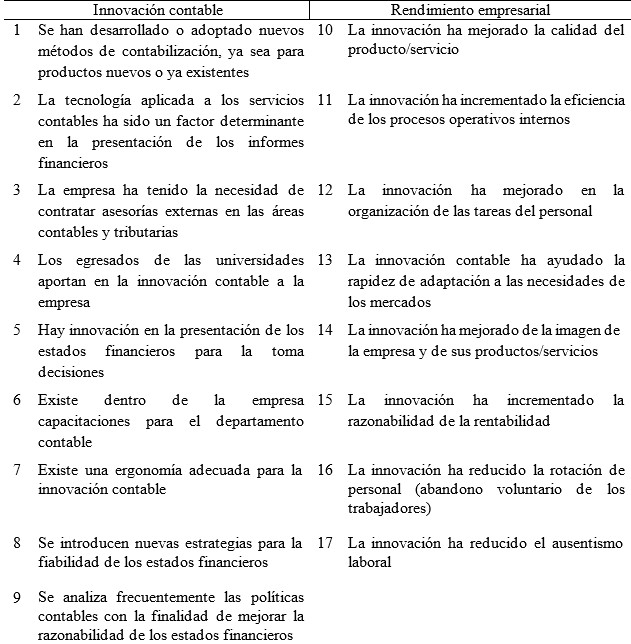

La operacionalización de la variable independiente se la realiza mediante una encuesta cerrada, con opción de dos respuestas. Se realizan nueve preguntas sobre la innovación contable. De igual manera para la variable dependiente, se establece una encuesta de ocho preguntas, de tipo cerrada con dos opciones de respuesta. La primera opción de la encuesta es que la innovación contable contribuye de forma positiva al rendimiento empresarial, y se lo ilustra con el número 1, la segunda opción es que la innovación contable no contribuye, se lo representa con el número 2.

Estas preguntas se basan en la encuesta desarrollada por Cuevas et al. (2020). Se establece una muestra probabilística sobre las empresas de Ecuador. La recolección de los datos se obtiene mediante el envío de correos electrónicos a la muestra seleccionada. Para la validez y confiabilidad interna de los datos se establece una prueba piloto, con la finalidad de establecer el alpha de Cronbach, el cual da un valor calculado de 0.72 para la variable innovación y para la variable rendimiento empresarial el test estadístico es de 0.75. De esta manera a la encuesta se la cataloga, estadísticamente, con una consistencia interna dado que el valor mínimo aceptado es 0.7 y el valor máximo esperado es 0.90 (Oviedo y Campo, 2005).

El trabajo analiza el impacto de la innovación contable en el rendimiento de las empresas de Ecuador, para ello se utiliza el análisis factorial exploratorio y confirmatorio. Por tanto, el enfoque es cuantitativo, el cual se suscribe al paradigma positivista. La muestra seleccionada es de 40 empresas de Ecuador, que colaboraron absolviendo la encuesta, formulada por las 17 preguntas referidas en la Tabla 1.

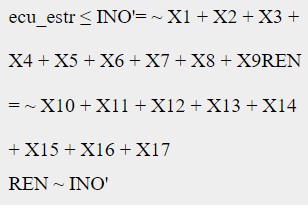

Para la correlación de las preguntas con las variables, se procede con el análisis factorial exploratorio, el cual sirve para determinar dicha correlación existente entre las variables latente y las preguntas de la encuesta (Alarcón et al., 2016). El análisis confirmatorio se lo realiza en el programa R mediante el paquete lavaan, el cual permite realizar el método de ecuaciones estructurales. Según Terreno et al. (2020) este método permite evaluar la relación de variables latentes, como son: la innovación contable y el rendimiento empresarial.

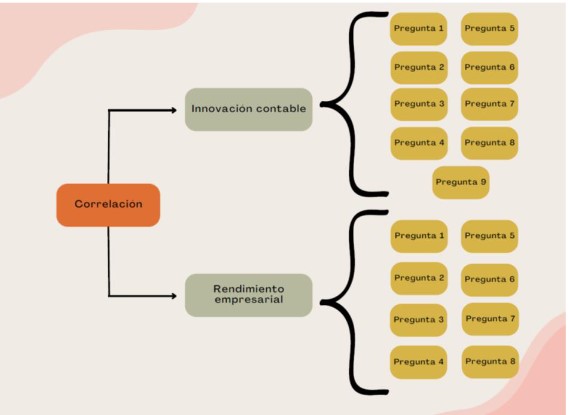

En la Figura 1 se ilustran las preguntas relacionadas con las variables latentes, las cuales se cuantifican con la encuesta realizada a las diferentes empresas seleccionadas de forma aleatoria. El primer paso que se desarrolla en el análisis exploratorio es la idoneidad de los factores involucrados en el estudio, para lo cual existe el estadístico de esfericidad de Bartlett.

Al realizar la bondad de ajuste de Bartlett, que es la comprobación de la homogeneidad de la varianza de los participantes, el p valor es de 0.00 por tanto se rechaza la hipótesis nula, y de esta manera, se procede con el análisis factorial exploratorio (Cachón et al., 2022). Tal como se ilustra en la Figura 1, la innovación presenta una correlación con el rendimiento empresarial. El índice estadístico de Kaiser-Meyer-Olkin (KMO) resultó 0.58, por lo que se lo considera como aceptable la correlación entre las variables en estudio (Hornungová, 2014).

Figura 1

Análisis exploratorio

Fuente: El análisis exploratorio se lo realiza mediante el programa R con la librería psych del paquete del mismo nombre.

Figura 1

Análisis exploratorio

Fuente: El análisis exploratorio se lo realiza mediante el programa R con la librería psych del paquete del mismo nombre.

Luego de la comprobación de la bondad

de ajuste de los datos, se procede con el análisis factorial confirmatorio, que se lo realiza mediante las ecuaciones estructurales (Cavazos y Encinas, 2016). Se establece, que para la variable innovación la correlación son con las primeras 9 preguntas y para la variable de rendimiento

empresarial se constituye con las 8 preguntas restantes. Para el desarrollo de

las ecuaciones estructurales se usa el paquete lavaan y la librería del mismo

nombre en el programa R. El siguiente lenguaje de programación se

usa en el programa estadístico para obtener los resultados del impacto que tiene la innovación contable sobre el rendimiento empresarial en

Ecuador.

Resultados

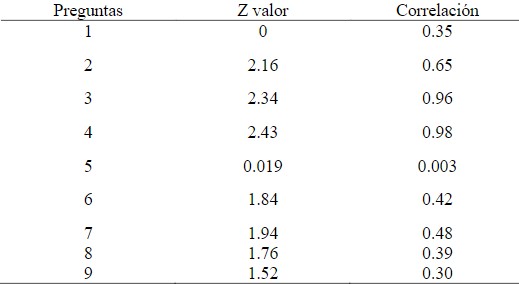

Los resultados obtenidos mediante el modelo de las ecuaciones estructurales se resalta las correlaciones existentes entre la variable independiente y las preguntas 3 y 4. La pregunta 3 tiene una correlación del 0.96. En la Tabla 1 se ilustra que la tercera pregunta se refiere a contratación de asesorías externas para lograr innovación en las entidades. El resultado es congruente, dado que no pocas empresas realizan innovaciones con la finalidad de obtener ventaja competitiva (García et al., 2021). Una de las estrategias utilizadas por los administradores es la contratación de expertos en las diferentes áreas. En el caso de las ciencias contables, las contrataciones se perfilan para peritos en las Normas Internacionales de Información Financiera y en el área tributaria.

En la pregunta 4 que se refiere, a si los egresados de las universidades aportan en la innovación, presenta una correlación del 0.98 con respecto a la innovación. En este aspecto, se infiere que el conocimiento se actualiza de forma constante, por tanto, existe nueva información que es útil para las empresas. Según Villarroel et al. (2017) el adelanto del conocimiento entregado a la sociedad por parte de los centros de estudios es un camino a la innovación permanente, debido a que el conocimiento de vanguardia, precisamente se traslada en las diferentes universidades.

La pregunta 2 de la variable independiente presenta una correlación de 0.65. Sin bien, no es tan alto como las otras dos preguntas, es un resultado llamativo. La pregunta en cuestión aborda el área tecnológica. En esta situación, debe resaltar la coyuntura de la pandemia mundial, dado que la situación sanitaria mundial hizo que las empresas se tecnifiquen a una velocidad no vista anteriormente (Terán et al., 2022). Por tanto, la tecnología tiene un fundamento robusto para las empresas en lo que se respecta a la innovación. Las preguntas restantes que se relacionan con la

variable innovación no son significativas estadísticamente debido a que el z valor es menor que 2, así se lo ilustra en la Tabla 2.

Tabla 2

Resultados de la correlación de la variable

independiente

Fuente: Elaboración propia mediante el programa

R con el paquete lavaan

Fuente: Elaboración propia mediante el programa

R con el paquete lavaan

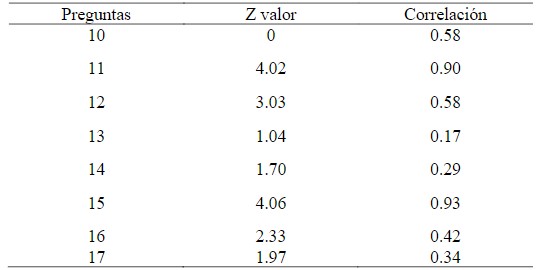

Para la variable dependiente, rendimiento empresarial, las preguntas que explican de mejor forma la variable latente son las preguntas 11 y 15. La pregunta décima primera se relaciona con la mejora de la producción por causa de un óptimo proceso operativo interno mediante la innovación. El resultado de la correlación del modelo de ecuaciones estructurales es 0.90. En este aspecto la innovación en los procesos operacionales resulta sustancial. Luengo y Obeso (2013) sostienen que las empresas para su mejora constante deben innovar sino existe el riesgo de quedar rezagados en el mundo de los negocios. Por tanto, la innovación es un puntal para el mejoramiento constante de las diversas entidades.

La pregunta 15 se enmarca en la razonabilidad del rendimiento a través de la innovación. Este vocablo de razonabilidad, se lo matiza como la forma de analizar y registrar algún hecho económico desde un punto de vista contable mediante la aplicación de las Normas Internacionales

de Información Financiera (Arias y Salazar, 2011). El resultado de la correlación de esta pregunta con la variable dependiente es de 0.93. Por tanto, la injerencia de las políticas contables es trascendental, desde el punto de vista de la razonabilidad, la cual se sujeta las innovaciones contables y financieras.

Dentro de la variable rendimiento, y según el modelo de la presente investigación, las situaciones que más aportan al rendimiento empresarial son: Los procesos operativos internos y la razonabilidad contable. Sin embargo, existen otras dos preguntas que inciden en el rendimiento empresarial y son las preguntas 12 y 16. La pregunta décima segunda está orientada a la organización del desempeño del personal. La correlación de esta pregunta con la variable dependiente es 0.58. Este índice es relativamente bajo, pero es aceptable dado que supera el umbral del 0.5. En este escenario, se puede argumentar que la organización laboral por parte de la innovación del personal influye en el rendimiento de las entidades.

La pregunta 16, está en la misma dirección de la pregunta duodécima, aquella aborda la poca frecuencia de la rotación del personal basado en la innovación empresarial, mejora el rendimiento de las empresas. La correlación de la pregunta en cuestión es de 0.42. El índice de correlación es considerado bajo como establecer un impacto significativo en la variable rendimiento empresarial, pero sirve como un indicador que influye en el rendimiento empresarial.

El resto de las preguntas utilizadas en la encuesta realizada a las 160 compañías de Ecuador no son estadísticamente significativas dado que el z valor es menor que 2. La Tabla 3 ilustra los resultados que el modelo de las ecuaciones estructurales arroja en relación a la variable latente de rendimiento empresarial.

El modelo de ecuaciones estructurales aplicado en esta investigación científica arroja un p valor de 0.00. Por tanto, el modelo es estadísticamente significativo. La correlación existente entre la innovación contable y el rendimiento empresarial es de 0.20. Además, el signo del coeficiente de regresión es positivo, por lo que se infiere que el rendimiento empresarial aumenta en la medida que las entidades innoven los registros contables.

Tabla 3

Resultados de la correlación de la variable dependiente

Fuente: Elaboración propia mediante el programa

R con el paquete lavaan

Fuente: Elaboración propia mediante el programa

R con el paquete lavaan

Tabla 4

Regresión del modelo de ecuaciones

estructurales

Fuente: Elaboración propia mediante el programa

R con el paquete lavaan

Fuente: Elaboración propia mediante el programa

R con el paquete lavaan

Conclusión

Mediante el uso del modelo de ecuaciones estructurales, la investigación cumple el objetivo de demostrar la relación existente entre la innovación contable y el rendimiento empresarial ecuatoriano. Sin embargo, los resultados arrojados en el modelo infieren que la universidad ecuatoriana está algo distante de las necesidades de las empresas de Ecuador. En esta situación, los centros universitarios deben estar alineados con la coyuntura actual de las diferentes entidades.

La innovación contable tiene una presencia en el rendimiento empresarial bastante llamativa. Por tanto, el modelo de ecuaciones estructurales demuestra que la subjetividad de la aplicación de las Normas Internacionales de Información Financiera es una situación que se aprovecha para mejorar el rendimiento empresarial. Bajo este cuadro, se concluye que los centros universitarios deberían direccionar sus investigaciones contables en la aplicación de las NIIF y a la vez transmitir este avance científico a los estudiantes universitarios. Esta situación está en concordancia con la pregunta 1 de la encuesta, la cual se refiere a la aplicación de nuevos métodos contables para productos nuevos o usados. Es decir que los profesionales de las ciencias contables no han innovado en las políticas contables por lo que es una falencia desde el punto de vista de la innovación contable.

En la misma línea se encuentra la falta de innovación en la presentación de los estados financieros. Se establece que en el campo contable existe dos contabilidades: financiera y administrativa. La contabilidad financiera presenta la información financiera a los usuarios externos, como son: accionistas, empleados, proveedores, clientes, organismos de control entre otros. En cambio, la contabilidad administrativa presenta la información contable para usuarios internos como, por ejemplo: gerencia general, gerencia financiera, gerencia comercial. Por tal razón, en la contabilidad administrativa no es trivial la presentación de la información financiera, dado que esta sirve para la toma de decisiones desde un punto de vista más vinculante. Un caso característico de la contabilidad administrativa es la contabilidad de costos. En la pregunta 5 de la encuesta realizada, demuestra que los profesionales de las ciencias contables no han innovado en la presentación de los informes financieros. De esta manera, se concluye que los centros universitarios ecuatorianos no han realizados adelantos en la forma de la presentación de los estados financieros, por lo que a los administradores se les dificulta tomar decisiones más relevantes en relación al rendimiento.

Una conclusión, que es de triple responsabilidad (estado, empresa y universidad), es la falta de capacitación del personal de los departamentos contables de las entidades. Las universidades deben ofrecer cursos de actualización en las áreas contables, financieras y tributarias, con la finalidad que la sociedad tenga conocimientos de vanguardia. Por lo que se requiere que los centros

universitarios estén alineados con las necesidades empresariales. Las empresas para mejorar el rendimiento deben apoyar la capacitación del personal en referentes a cada área. El estado por su carácter social se encuentra en la obligación de ofrecer capacitaciones gratuitas a la sociedad, esta ayuda sería un complemento de los cursos ofrecidos por la universidad ecuatoriana. Este escenario el modelo de ecuaciones estructurales lo sustenta en la pregunta 6 de la encuesta realizada.

La ergonomía, que es el ambiente laboral adecuado, no se considera como una variable que mejora el rendimiento empresarial según la encuesta y el modelo de ecuaciones estructurales. En este caso, los empresarios ecuatorianos consideran que tener un buen ambiente laboral no es determinante para el rendimiento empresarial.

Por la falta de innovación contable, los profesionales encargados de la contabilidad de las entidades no realizan ninguna innovación con relación a las políticas contables. Se concluye que la falta de conocimiento vanguardista es la razón por la cual no se innova contablemente. Se infiere que los departamentos de contabilidad de las empresas siguen aplicando las políticas contables iniciales y no han permutado con el tiempo. Así lo demuestra la pregunta 9 de la encuesta.

Todas estas situaciones llevan consigo que la innovación universitaria en las ciencias contables no ha sido suficiente. El conocimiento transmitido en los centros de estudios superiores por parte de las facultades o carrera contables es exiguo y poco actualizado. Esta conclusión se expone en las preguntas 11, 13, 14 y 16 de la encuesta. Queda claro que las empresas para innovar se requieren adelantar en el conocimiento y para ello se requiere realizar investigaciones científicas pero que se encuentren alineadas a la coyuntura empresarial. Las instituciones encargadas de adelantar el conocimiento son las universidades. En el caso de las ciencias contables las responsables de aportar nuevo conocimiento son las facultades o carreras de contaduría.

La innovación contable coadyuva al mejoramiento del rendimiento empresarial. Sin embargo, no es el único elemento que determina tal mejoría. Por tanto, esta investigación sirve como base para futuras investigaciones que propongan otras determinantes que mejoran el rendimiento empresarial.

Referencias Bibliográficas

Alarcón, N., Gómez, M. y Stellian, R. (2016). Perfil competitivo de empresas de tercerización de procesos de Bogotá: análisis de componentes principales. AD-Minister, (29), 101–120. https://doi.org/10.17230/ad-minister.29.5

Altaf, A., Hassan, I. y Batool, S. (2019). The role of ORIC in the evolution of the triple helix culture of innovation: The case of Pakistan. Technology in Society, 56, 157–166. https://doi.org/10.1016/j.techsoc.2018.09.014

Amarante, J. y Crubellate, J. (2020). Institutional Pressures, Institutional Work and the Development of Universities’ Entrepreneurial Turn. Revista de Administração Contemporânea, 24(2), 119–133. https://doi.org/10.1590/1982-7849rac2020170383

Arias, M. y Salazar, E. (2011). Efectos del debido proceso en la formulación de la NIIF 13: mediciones a valor razonable. Revista Facultad de Ciencias Económicas, 20(1), 207–229. https://doi.org/10.18359/rfce.2193

Becerra, J., Jaramillo, C., Astudillo, P. y Cajas, F. (2021). Análisis de Estados Financiero, como enfoque en la toma de decisiones, en épocas de pandemia, basado en sistemas informáticos. Revista Ibérica de Sistemas y Tecnología de Información, E48 (2), 16–27. http://www.risti.xyz/issues/ristie48.pdf

Cachón, J., San Pedro, M., Lara, A., Zagalaz, M. y González, C. (2022). ¿Puedo ser profesor sin motivación para enseñar? Adaptación de la escala de necesidades psicológicas básicas a futuros docentes. Educación XX1, 25(2), 89–105. https://doi.org/10.5944/educxx1.30442

Carpio, C., Figueroa, W. y Alvarado, M. (2015). Innovation Management System of Ecuador. Procedia - Social and Behavioral Sciences, 195, 157–166. https://doi.org/10.1016/j.sbspro.2015.06.426

Cavazos, J. y Encinas, F. (2016). Influencia del engagement académico en la lealtad de estudiantes de posgrado: un abordaje a través de un modelo de ecuaciones estructurales. Estudios Gerenciales, 32(140), 228–238. https://doi.org/10.1016/j.estger.2016.07.001

Cuevas, H., Parga, N. y Estrada, S. (2020). Incidencia de la innovación en marketing en el rendimiento empresarial: una aplicación basada en modelamiento con ecuaciones estructurales. Estudios Gerenciales, 36(154), 66–79. https://doi.org/10.18046/j.estger.2020.154.3475

Cuñat, R. (2014). Cooperación entre la Administración Pública, la Universidad y las empresas de Inserción como vehículo para la creación de empleo continuo y sostenible. Perfil de Coyuntura Económica, 23, 177–194.

Díaz, M. (2020). Treinta años desde la aplicación de las Normas Internacionales de Información Financiera en Uruguay : impacto e implicancia de su primera aplicación. Contabilidad y Negocios, 17(33), 9–56. https://doi.org/10.18800/contabilidad.202201.001

Funes, Y. (2010). Valuación de los activos intangibles. Caso de la UNAM. Revista del Centro de Investigación, 9(33), 45–60.

García, J., Silva, M., Parga, N. y Bojórquez, L. (2021). El liderazgo emprendedor y la innovación en empresas manufactureras. Contabilidad y Negocios, 16(31), 131–144. https://doi.org/10.18800/contabilidad.202101.008

Gutiérrez, J. (2014). Modelo de competencias investigativas empresariales desde la universidad, empresa y estado en Colombia. Revista de Investigación y Pedagogía, 6(12), 241–267.

Herrera, A., Méndez, M. y Carmenado, I. (2015). Social Learning in Innovation for Resilience of a Territory Through University-company Links. Procedia - Social and Behavioral Sciences, 191, 2117–2121. https://doi.org/10.1016/j.sbspro.2015.04.502

Hornungová, J. (2014). Factor Analysis: An Instrument for Selection of Social Performance Factors. Revista de Métodos Cuantitativos Para La Economía y La Empresa, 17, 121–136. https://www.upo.es/revistas/index.php/RevMetCuant/article/view/2197

Ibarra, E. (2008). Regulación social de la Triple Hélice en América Latina: Diálogos en busca de un proyecto distinto. Revista Mexicana de Investigación Educativa, 13(36), 319–327.

López, J. (2014). Modelos interpretativos de la relación estado-empresa-universidad. Clío América, 8(15), 111–122. https://doi.org/10.21676/23897848.833

Luengo, M. y Obeso, M. (2013). El efecto de la triple hélice en los resultados de innovación. Revista de Administração de Empresas, 53(4), 388–399. https://doi.org/10.1590/s0034- 75902013000400006

Mandrup, M. y Jensen, T. (2017). Educational Action Research and Triple Helix principles in entrepreneurship education: introducing the EARTH design to explore individuals in Triple Helix collaboration. Triple Helix, 4(1), 1–26. https://doi.org/10.1186/s40604-017-0048-y

Morales, M., Sanabria, P. y Plata, P. (2016). Factores determinantes y tendencias de las transferencia de resultados de investigación universitaria al sector productivo. Criterio Libre, 25(14), 136–171. https://doi.org/10.18041/1900-0642/criteriolibre.2016v14n25.1040

Ortiz, M., Morales, M., & Riaño, A. (2014). Pasantías estudiantiles como estrategia de vinculación universidad entorno en la universidad de militar Nueva Granada. Revista Educación y Desarrollo Social, 8(2), 128–146. https://doi.org/10.18359/reds.300

Oviedo, H. y Campo, A. (2005). Aproximación al uso Coeficiente Alfa de Cronbach. Revista Colombiana de Psiquiatría, 34(4), 572–580.

Pavlatos, O. y Kostakis, H. (2018). Management accounting innovations in a time of economic crisis. Journal of Economic Asymmetries, 18 (e00106) https://doi.org/10.1016/j.jeca.2018.e00106

Ríos, M., López, C. y Sánchez, M. (2019). El capital humano como factor clave en el desempeño empresarial: Una visión desde el empowerment. Revista de Gestão e Secretariado, 10(3), 69–88. https://doi.org/10.7769/gesec.v10i3.914.

Rodríguez, M., Acuña, J., Rojas, L. y Lobato, L. (2015). Vinculación universidad-empresa-estado, en Nicaragua. Revista Orbis, 31(11), 15–34. http://www.revistaorbis.org/pdf/31/art2.pdf

Terán, A., Martínez, A., Castillo, V. y Ayala, S. (2022). Innovation and Technological Management Model in the Tequila Sector in Mexico. Sustainability, 14(12), 7450. https://doi.org/10.3390/su14127450

Terreno, D., Peréz, J. y Sattler, S. (2020). La relación entre liquidez, rentabilidad y solvencia: Una investigación empírica por el modelo de ecuaciones estructurales. Contaduría Universidad de Antioquia, 77, 13–35. https://doi.org/10.17533/udea.rc.n77a01

Venter, J., Coetzee, S. y Schmulian, A. (2022). Developing accounting students’ team innovation through assessment. International Journal of Management Education, 20(3), 100673. https://doi.org/10.1016/j.ijme.2022.100673

Villarroel, C., Cabrales, F. y Fernández, A. (2017). Indicadores de innovación y emprendimiento aplicados a la triple hélice en la región de Arica y Parinacota, Chile. Interciencia, 42(11), 719-726. https://www.interciencia.net/wp-content/uploads/2017/11/719-VILLARROEL- 42-11.pdf

Zabala, D. (2017). Modelos de gestión para la transferencia de los conocimientos en instituciones de Educación Superior. Revista Ciencias Estratégicas, 25(38), 441–456. https://doi.org/10.18566/rces.v25n38.a11