Introducción

La estructura ocupacional en el territorio mexicano, principalmente las grandes urbes, han registrado una intensa reorganización en las actividades comerciales y productivas con la apertura de los mercados. El avance de la globalización en la década de los noventa acentuó el patrón del crecimiento industrial, y de manera paralela también se acrecientan las desventajas comparativas al competir contra tecnologías de primer mundo con las que México no contaba (Moreno, 2020), esto genera por consecuencia un deterioro en el empleo formal, por tal motivo, la mayor parte de los nuevos empleos surgen de las actividades comerciales informales (Samaniego, 2008).

El crecimiento del sector informal ha sido progresivo, formando parte de la misma estructura de organización de la sociedad. Según las cifras del Instituto Nacional de Estadística y Geografía (INEGI) en 2019, una gran porción de los empleos generados en México se han refugiado mayoritariamente en la económica informal, la cual representa el 56.7% de la Población Económicamente Activa (PEA) y aporta anualmente 22.5% al Producto Interno Bruto (PIB). Por lo que la PEA está constituida en gran medida por actividades industriales y comerciales poco productivas, precarias y con alta desprotección para la clase trabajadora, marginándolos a estos del sistema seguridad social.

Desde una perspectiva dualista, la informalidad puede ser explicada como el resultado de una sobreoferta en la mano de obra, ante una demanda insuficiente del sector formal (Tokman, 2001). En cambio, North, Wallis y Weingast (2005) sostienen que los altos niveles de informalidad en los países en vías de desarrollo se manifiestan como una decisión racional del agente privado con el fin último de maximizar sus beneficios, tal situación deriva en una salida voluntaria y no por una exclusión del mercado laboral.

A priori, es posible señalar que la economía informal es una prueba irrefutable de que las grandes mayorías no cumplen con las leyes, debido a los altos costos que el cumplimiento de ellas puede representar para el empresario. Al mismo tiempo, este contexto nos permite examinar la poca legitimidad que tienen las leyes para quienes se encuentran en el sector informal.

Desde una perspectiva de salida voluntaria o auto-exclusión, para el empresario, el acceso al mercado formal representa una suerte de análisis costo-beneficio a partir de sus propias valoraciones subjetivas. Perry y Maloney (2007) advierten que hay un conjunto de costos en la formalidad e incentivos en la informalidad producto de acciones de gobierno y políticas públicas, las cuales conducen a un gran número de empresas y trabajadores a renunciar a la formalidad en distintos grados, ya que se les presentan incentivos para insertarse y permanecer en ellas de manera voluntaria.

La legislación establece reglas de juego que influyen de manera muy precisa en la conducta de los individuos a través de incentivos que inciden en la escala valorativa del sujeto. En sistemas institucionales precarios, el regulador tendrá dificultades para poder detectar y obligar el cumplimiento de la ley (Hart, 1973), por lo cual, algunos giros comerciales recurren a mecanismos de orden social endógenos y no precisamente a los oficiales.

La informalidad es la única manera de subsistencia para miles de familias en México quienes se refugian a tal alternativa como una solución inmediata a sus necesidades. Tal fenómeno se ha agudizado en las últimas dos décadas, y podemos identificarla de dos tipos:

- 1.

La

empresarial: Como aquellas actividades económicas que no cumplen con las leyes

hacendarias, comerciales y laborales.

Informalidad

laboral: Esta corresponde al elevado número de personas que no están afiliados

al sistema de seguridad social y pensiones.

Con este análisis buscamos identificar si la tramitología y los costos

asociados para abrir un negocio formal ejercen influencia en la autoexclusión

de la economía formal hacia la economía informal. Se aborda el análisis de los costos

de transacción mediante la recolección y análisis de literatura especializada de

artículos académicos y libros. Posteriormente, en un análisis cuantitativo, se pretende

comparar la relación entre los países de América Latina (AL) y México en su nivel

de informalidad y las siguientes variables: el costo de los trámites para abrir

un negocio, la cantidad de trámites y los días necesarios para abrir un negocio.

Metodología

La metodología determinada para este trabajo es de tipo descriptivo de corte cuantitativo, ya que partimos en la búsqueda y análisis de las variables para explicar el contexto de la informalidad en relación al aparato burocrático que representa el Estado.

Se aplicó un método estadístico correlacional para medir el nivel de significancia entre la informalidad en relación al costo de la formalidad en Latinoamérica y compararlo con México.

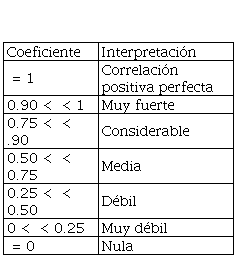

Se utilizará el coeficiente de correlación de Pearson para determinar el grado de correlación como método estadístico para estimar el efecto de las variables que se explican en el apartado de resultados.

Las interpretaciones de la escala del nivel de significancia (Tabla 1)

son relativas, pero resultan consistentes entre diversos autores en la

literatura estadística. Se utilizará una escala de 7 niveles como propone Hernandez-Sampieri

(2018):

Tabla 1

Escala del nivel de significancia

elaboración

propia.

elaboración

propia.

|

Coeficiente

|

Interpretación

|

|

= 1

|

Correlación positiva perfecta

|

|

0.90 <

< 1

|

Muy fuerte

|

|

0.75 <

< .90

|

Considerable

|

|

0.50 <

< 0.75

|

Media

|

|

0.25 <

< 0.50

|

Débil

|

|

0 <

< 0.25

|

Muy débil

|

|

= 0

|

Nula

|

Costos transacción

Las empresas incurren en costos de transacción cuando en lugar de utilizar sus propios recursos, salen al mercado para encontrar esos productos y servicios. Los precios en el mercado no son observables a simple vista, tienen que ser descubiertos. Estos vendrían a ser los costos de búsqueda de los proveedores y la idoneidad de los servicios que ofrecen.

Con el tiempo, los economistas han reconocido la importancia de los costos de transacción. Adam Smith (1776), en La Riqueza de las Naciones, destaca la importancia de las instituciones, incluyendo los derechos de propiedad, la estabilidad política y los mercados libres y competitivos, en la determinación del desempeño económico.

Una ley eficiente genera mayor confianza entre las partes involucradas, reduciendo la incertidumbre en las actividades comerciales cuando se efectúan intercambios, por lo que un marco jurídico aplicado en su optimo pareteano[1] ayudará a la repetición de las relaciones entre las partes en un largo plazo dentro de la formalidad. En otras palabras, ambas partes estarán interesadas en realizar intercambios, en forma implícita o explícita, siempre y cuando los costos de transacción no sean mayores a los beneficios esperados (Arias & Caballero, 2003).

De Soto (1987) sostiene que la inflexibilidad de la carga legal ocasiona un derroche de recursos, por lo que flexibilizar la ley permitiría a las unidades de negocios maximizar su productividad, esto debido a un principio económico conocido como costo de oportunidad, el sacrificio que se incurre al optar por una alternativa, el cual está dado por la alternativa que se abandona (Lenz-Alcayaga, 2010).

Ronald Coase (1960) estableció ciertos principios en sus trabajos más importantes en los que estudia la naturaleza de las organizaciones empresariales y los costos inherentes asociados a la actividad:

- 1.

Las

empresas evalúan permanentemente la asignación de los factores productivos de

la organización con los precios del mercado.

- 2.

Entre

mayor sea la complejidad del mercado, también lo serán los costos de

transacción.

- 3.

Se

precisa que el derecho surge como una institución que mediará la intensidad en

relación entre los individuos y el mercado cuando los costos sean insufragables

en un contexto de intercambio puro.

Los estudios seminales de Ronald Coase dan nacimiento a una nueva disciplina llamada Análisis Económico del Derecho (AED), la cual estudia la interrelación y cooperación entre los individuos en el mercado al estar condicionados por reglas de juego establecidas en la sociedad.

En el desarrollo de los estudios de las diferentes escuelas de pensamiento económico, principalmente la neoclásica, plantea un estado idílico de mercado perfecto, sin fricciones. Moreira & Miguez (2003) señalan que Ronald Coase demostró que “solamente en un mundo de intercambios gratuitos cabría esperar que se efectuaran todos aquellos que demostraran mejoras paretianas de eficiencia” (pág. 118).

El AED identifica la aplicación de los instrumentos de la teoría microeconómica neoclásica post-coaseana y sus modelos macroeconómicos considerando la presencia de instituciones y un marco regulatorio. Se analizan los incentivos que motivan al individuo a actuar y tomar decisiones según sus deseos y el condicionamiento de su medio para alcanzar sus fines.

El AED demuestra que la legislación es costosa por las fricciones que crea en las relaciones del mercado, analizando los costos implícitos en las leyes en función a las valoraciones subjetivas del individuo. La ley se vuelve costosa para el sujeto, cuando es marginalmente superior al beneficio esperado y viceversa.

Roemer (2008, pág. 8) identifica dos posturas en relación a los costos

en las leyes:

- 1.

Las

personas actúan como maximizadores de sus satisfacciones al decidir casare o

divorciarse, cometer o abstenerse de cometer delitos, llevar a cabo un arresto,

litigar o poner fin a un juicio y fijar una edad obligatoria para el consumo de

bebidas.

- 2.

Las

normas jurídicas crean costos implícitos para diferentes tipos de conducta, y

las respuestas a esos costos implícitos pueden examinarse de la misma manera en

que los economistas examinan la respuesta de los consumidores a los precios

explícitos de cualquier bien o servicio.

La simple noción de costos no se da con la misma intensidad para diferentes personas, dado que cada individuo evalúa subjetivamente la importancia práctica de la norma, en función de la expectativa de beneficio que obtenga a cambio.

Las valoraciones de los individuos no se producen de manera paralela y los efectos producidos no se dan con la misma intensidad. Por ejemplo, el trámite de la licencia de funcionamiento municipal para un giro comercial en específico, es igual para cualquier persona que desee solicitarla, pero en términos de costos de transacción, no es igual para dos individuos el tiempo y conocimientos aplicados en el proceso de trámite de la licencia. A un individuo con mayor conocimiento y experiencia en el proceso del trámite, le es más simple que a la persona quien por primera vez lo solicita. Invocando el aforismo atribuido a Benjamín Franklin de “El tiempo es Oro”, resulta que por el tiempo invertido por la persona con mayor conocimiento, le es más económico cumplir con la norma, a diferencia del individuo con menor conocimiento, quien posiblemente recurrirá a alguien que le cobrará por sus servicios.

Además, es preciso subrayar que en el cumplimiento de una norma como el pago de los impuestos no se vincula únicamente con las capacidades cognitivas del sujeto, sino también entran en juego otras valoraciones subjetivas, como la cultura, la educación, la edad, el sexo, la situación financiera, los principios morales, etc. “Atribuimos valor en sentido subjetivo a un bien si y en la medida en que pensamos que de él depende nuestro bien, la satisfacción de una necesidad nuestra o, más en general, cualquier interés vital, ya sea egoísta o altruista” (Böhm-Bawerk, 2000, págs. 32-33).

El derecho actúa como un mecanismo correctivo, no es ajeno al óptimo económico, ya que existen normas que deben ser corregidas para ser más eficientes (Ghersi 1991).

Es por lo que las instituciones legales tienen que obedecer un fundamento económico: disminuir y mantener bajo los costos de transacción. Los costos de transacción serán más eficientes cuando al menos se cumplen con tres propósitos, como describe Ghersi Silva (2018): definir derechos de propiedad, dar certeza a los contratos y establecer un sistema de responsabilidad civil extracontractual.

Las instituciones participan de un modo muy preciso, determinando las reglas del juego que condicionaran el comportamiento de los individuos a través de incentivos para incidir en el valor de los costos de transacción.

Por su parte, Cárdenas Urquijo (2013) distingue la existencia de costos de transacción tanto en la formalidad como en la informalidad:

- 1.

Los

costos de formalidad: Costos de acceso que se traduce en trámites de

legalización y costos financiero, costos de permanencia que se deriva en

impuestos, tasas de servicios públicos, prestaciones laborales y requerimiento.

- 2.

Los costos de la informalidad: Multas si es detectado, inhabilidad para acceder a bienes públicos provistos por el gobierno, inseguridad por los derechos de propiedad, contratos no garantizados judicialmente y acceso al crédito alto.

El costo de la formalidad

En 2015, la Organización Internacional del Trabajo (OIT) adoptó la Recomendación sobre la transacción de la economía informal a la economía formal, en el punto 14 de este documento, la OIT reconoce que “el crecimiento de la economía informal puede deberse a políticas macroeconómicas y sociales inadecuadas, ineficaces, encubiertas o mal aplicadas […] así como a la falta de marcos jurídicos e instituciones favorables y de buena gobernanza para la aplicación correcta y eficaz de las políticas y leyes”. Asimismo, se destaca las complejas regulaciones y su aplicación arbitraria, además de altos impuestos, entre los obstáculos para el crecimiento en los países en desarrollo (The International Finance Corporation, 2010).

Ghersi Silva (2018) divisa estas posturas y sostiene que de cierta forma la existencia de la informalidad conduce a la posibilidad de estudiarla como un fenómeno de desobediencia civil, masivo y espontáneo, frente a una legislación que no funciona por ser inaplicable e ineficiente.

Los individuos, al actuar, valoran las cosas como medios para suprimir su malestar y así incrementar su bienestar, a tal manifestación se le denomina utilidad. Para la praxeología,[2] el término de utilidad equivaldría a la importancia atribuida a ciertas cosas en razón a suprimir la incomodidad humana (Von Mises, 2009).

En el prólogo de El otro sendero, de Hernando de Soto (1987: XVIII), Álvaro Vargas Llosa aporta lo siguiente:

“Cuando se habla de economía informal se piensa inmediatamente en un problema. Esos empresarios y vendedores clandestinos cuyas industrias y negocios no están registrados, no pagan impuestos y no se rigen por las leyes, reglamentos y pactos vigentes […]. Hernando de Soto sostiene que esa manera de encarar el asunto es totalmente errónea.

Porque en países como Perú el problema no es la economía informal sino el Estado. Aquélla es, más bien, una respuesta popular espontánea y creativa ante la incapacidad estatal para satisfacer las aspiraciones elementales de los pobres.”

México y Latinoamérica en general enfrentan el mismo fenómeno de

niveles altos de informalidad, esto podría deberse principalmente porque los

marcos legales no representan ningún tipo de beneficio para el individuo,

siendo por lo tanto ilegitimas para una gran parte de los participantes en el

sector, puesto que las instituciones del Estado han dejado o posiblemente nunca

fueron útiles como mecanismos de gobierno. Existe una alta desconfianza y

rechazo por parte de la sociedad hacia el aparato gubernamental, al haber una

percepción compartida de ser un sistema discriminador e inequitativo.

Morris (2011) señala que México enfrenta dos desafíos:

- 1.

El

Estado de derecho como lo son: mercados informales, crimen, etc.El

Estado de derecho como lo son: mercados informales, crimen, etc.

- 2.

El

aparato gubernamental al enfrentar la corrupción, abusos en los derechos

humanos, etc.

¡Advertencia! Recuerde marcar el "Título del artículo" en las referencia tipo "REVISTA". Aceptar 522 Diagnóstico FACIL Empresarial Finanzas Auditoria Contabilidad Impuestos Legal 2007-2147 2683-1481 Universidad de Guadalajara México facil.udg@gmail.com no 5222360003 Sin sección El costo de la formalidad: México The cost of formality: Mexico Ricardo Salvador Partida Islas r.partida.islas@gmail.com Universidad de Guadalajara Universidad de Guadalajara México 29 12 2020 20 01 2021 01022021 10032021 July-December 2021 2020 14 22 32 Desde el punto de vista económico, hay dos momentos fundamentales en los que las personas evalúan su inserción en la formalidad: en el acceso y en la permanencia en ella. Este artículo analiza la relación que hay entre el nivel de informalidad en el país y el conjunto de requerimientos que deben de cumplir las personas para adquirir el derecho de llevar a cabo sus actividades económicas dentro de la formalidad y posteriormente el conjunto de requerimientos para conservarse en la formalidad. From the economic point of view, there are two fundamental moments in which people evaluate their insertion in formality: in access and in permanence in it. This article analyzes the relationship between the level of informality in the country and the set of requirements that people must obey to acquire the right to carry out their economic activities within the formality and subsequently the set of requirements to remain in the formality. Informalidad costos de transacción costos de la formalidad Informality transaction cost formality costs in the market Introducción La estructura ocupacional en el territorio mexicano, principalmente las grandes urbes, han registrado una intensa reorganización en las actividades comerciales y productivas con la apertura de los mercados. El avance de la globalización en la década de los noventa acentuó el patrón del crecimiento industrial, y de manera paralela también se acrecientan las desventajas comparativas al competir contra tecnologías de primer mundo con las que México no contaba (Moreno, 2020), esto genera por consecuencia un deterioro en el empleo formal, por tal motivo, la mayor parte de los nuevos empleos surgen de las actividades comerciales informales ( Samaniego, 2008). El crecimiento del sector informal ha sido progresivo, formando parte de la misma estructura de organización de la sociedad. Según las cifras del Instituto Nacional de Estadística y Geografía ( INEGI) en 2019, una gran porción de los empleos generados en México se han refugiado mayoritariamente en la económica informal, la cual representa el 56.7% de la Población Económicamente Activa (PEA) y aporta anualmente 22.5% al Producto Interno Bruto (PIB). Por lo que la PEA está constituida en gran medida por actividades industriales y comerciales poco productivas, precarias y con alta desprotección para la clase trabajadora, marginándolos a estos del sistema seguridad social. Desde una perspectiva dualista, la informalidad puede ser explicada como el resultado de una sobreoferta en la mano de obra, ante una demanda insuficiente del sector formal ( Tokman, 2001). En cambio, North, Wallis y Weingast (2005) sostienen que los altos niveles de informalidad en los países en vías de desarrollo se manifiestan como una decisión racional del agente privado con el fin último de maximizar sus beneficios, tal situación deriva en una salida voluntaria y no por una exclusión del mercado laboral. A priori, es posible señalar que la economía informal es una prueba irrefutable de que las grandes mayorías no cumplen con las leyes, debido a los altos costos que el cumplimiento de ellas puede representar para el empresario. Al mismo tiempo, este contexto nos permite examinar la poca legitimidad que tienen las leyes para quienes se encuentran en el sector informal. Desde una perspectiva de salida voluntaria o auto-exclusión, para el empresario, el acceso al mercado formal representa una suerte de análisis costo-beneficio a partir de sus propias valoraciones subjetivas. Perry y Maloney (2007) advierten que hay un conjunto de costos en la formalidad e incentivos en la informalidad producto de acciones de gobierno y políticas públicas, las cuales conducen a un gran número de empresas y trabajadores a renunciar a la formalidad en distintos grados, ya que se les presentan incentivos para insertarse y permanecer en ellas de manera voluntaria. La legislación establece reglas de juego que influyen de manera muy precisa en la conducta de los individuos a través de incentivos que inciden en la escala valorativa del sujeto. En sistemas institucionales precarios, el regulador tendrá dificultades para poder detectar y obligar el cumplimiento de la ley (Hart, 1973), por lo cual, algunos giros comerciales recurren a mecanismos de orden social endógenos y no precisamente a los oficiales. La informalidad es la única manera de subsistencia para miles de familias en México quienes se refugian a tal alternativa como una solución inmediata a sus necesidades. Tal fenómeno se ha agudizado en las últimas dos décadas, y podemos identificarla de dos tipos: La empresarial: Como aquellas actividades económicas que no cumplen con las leyes hacendarias, comerciales y laborales.Informalidad laboral: Esta corresponde al elevado número de personas que no están afiliados al sistema de seguridad social y pensiones. Con este análisis buscamos identificar si la tramitología y los costos asociados para abrir un negocio formal ejercen influencia en la autoexclusión de la economía formal hacia la economía informal. Se aborda el análisis de los costos de transacción mediante la recolección y análisis de literatura especializada de artículos académicos y libros. Posteriormente, en un análisis cuantitativo, se pretende comparar la relación entre los países de América Latina (AL) y México en su nivel de informalidad y las siguientes variables: el costo de los trámites para abrir un negocio, la cantidad de trámites y los días necesarios para abrir un negocio. (Error 4: El texto completo del articulo debe ser marcado) Metodología La metodología determinada para este trabajo es de tipo descriptivo de corte cuantitativo, ya que partimos en la búsqueda y análisis de las variables para explicar el contexto de la informalidad en relación al aparato burocrático que representa el Estado. Se aplicó un método estadístico correlacional para medir el nivel de significancia entre la informalidad en relación al costo de la formalidad en Latinoamérica y compararlo con México. Se utilizará el coeficiente de correlación de Pearson para determinar el grado de correlación como método estadístico para estimar el efecto de las variables que se explican en el apartado de resultados. Las interpretaciones de la escala del nivel de significancia ( Tabla 1) son relativas, pero resultan consistentes entre diversos autores en la literatura estadística. Se utilizará una escala de 7 niveles como propone Hernandez-Sampieri (2018): Tabla 1Escala del nivel de significancia Coeficiente

Interpretación

= 1

Correlación positiva perfecta

0.90 <

< 1

Muy fuerte

0.75 <

< .90

Considerable

0.50 <

< 0.75

Media

0.25 <

< 0.50

Débil

0 <

< 0.25

Muy débil

= 0

Nula elaboración propia. Costos transacción Las empresas incurren en costos de transacción cuando en lugar de utilizar sus propios recursos, salen al mercado para encontrar esos productos y servicios. Los precios en el mercado no son observables a simple vista, tienen que ser descubiertos. Estos vendrían a ser los costos de búsqueda de los proveedores y la idoneidad de los servicios que ofrecen. Con el tiempo, los economistas han reconocido la importancia de los costos de transacción. Adam Smith (1776), en La Riqueza de las Naciones, destaca la importancia de las instituciones, incluyendo los derechos de propiedad, la estabilidad política y los mercados libres y competitivos, en la determinación del desempeño económico. Una ley eficiente genera mayor confianza entre las partes involucradas, reduciendo la incertidumbre en las actividades comerciales cuando se efectúan intercambios, por lo que un marco jurídico aplicado en su optimo pareteano[1] ayudará a la repetición de las relaciones entre las partes en un largo plazo dentro de la formalidad. En otras palabras, ambas partes estarán interesadas en realizar intercambios, en forma implícita o explícita, siempre y cuando los costos de transacción no sean mayores a los beneficios esperados ( Arias & Caballero, 2003). De Soto (1987) sostiene que la inflexibilidad de la carga legal ocasiona un derroche de recursos, por lo que flexibilizar la ley permitiría a las unidades de negocios maximizar su productividad, esto debido a un principio económico conocido como costo de oportunidad, el sacrificio que se incurre al optar por una alternativa, el cual está dado por la alternativa que se abandona ( Lenz-Alcayaga, 2010). Ronald Coase (1960) estableció ciertos principios en sus trabajos más importantes en los que estudia la naturaleza de las organizaciones empresariales y los costos inherentes asociados a la actividad: Las empresas evalúan permanentemente la asignación de los factores productivos de la organización con los precios del mercado. Entre mayor sea la complejidad del mercado, también lo serán los costos de transacción.Se precisa que el derecho surge como una institución que mediará la intensidad en relación entre los individuos y el mercado cuando los costos sean insufragables en un contexto de intercambio puro. Los estudios seminales de Ronald Coase dan nacimiento a una nueva disciplina llamada Análisis Económico del Derecho (AED), la cual estudia la interrelación y cooperación entre los individuos en el mercado al estar condicionados por reglas de juego establecidas en la sociedad. En el desarrollo de los estudios de las diferentes escuelas de pensamiento económico, principalmente la neoclásica, plantea un estado idílico de mercado perfecto, sin fricciones. Moreira & Miguez (2003) señalan que Ronald Coase demostró que “solamente en un mundo de intercambios gratuitos cabría esperar que se efectuaran todos aquellos que demostraran mejoras paretianas de eficiencia” (pág. 118). El AED identifica la aplicación de los instrumentos de la teoría microeconómica neoclásica post-coaseana y sus modelos macroeconómicos considerando la presencia de instituciones y un marco regulatorio. Se analizan los incentivos que motivan al individuo a actuar y tomar decisiones según sus deseos y el condicionamiento de su medio para alcanzar sus fines. El AED demuestra que la legislación es costosa por las fricciones que crea en las relaciones del mercado, analizando los costos implícitos en las leyes en función a las valoraciones subjetivas del individuo. La ley se vuelve costosa para el sujeto, cuando es marginalmente superior al beneficio esperado y viceversa. Roemer (2008, pág. 8) identifica dos posturas en relación a los costos en las leyes:Las personas actúan como maximizadores de sus satisfacciones al decidir casare o divorciarse, cometer o abstenerse de cometer delitos, llevar a cabo un arresto, litigar o poner fin a un juicio y fijar una edad obligatoria para el consumo de bebidas. Las normas jurídicas crean costos implícitos para diferentes tipos de conducta, y las respuestas a esos costos implícitos pueden examinarse de la misma manera en que los economistas examinan la respuesta de los consumidores a los precios explícitos de cualquier bien o servicio. La simple noción de costos no se da con la misma intensidad para diferentes personas, dado que cada individuo evalúa subjetivamente la importancia práctica de la norma, en función de la expectativa de beneficio que obtenga a cambio. Las valoraciones de los individuos no se producen de manera paralela y los efectos producidos no se dan con la misma intensidad. Por ejemplo, el trámite de la licencia de funcionamiento municipal para un giro comercial en específico, es igual para cualquier persona que desee solicitarla, pero en términos de costos de transacción, no es igual para dos individuos el tiempo y conocimientos aplicados en el proceso de trámite de la licencia. A un individuo con mayor conocimiento y experiencia en el proceso del trámite, le es más simple que a la persona quien por primera vez lo solicita. Invocando el aforismo atribuido a Benjamín Franklin de “El tiempo es Oro”, resulta que por el tiempo invertido por la persona con mayor conocimiento, le es más económico cumplir con la norma, a diferencia del individuo con menor conocimiento, quien posiblemente recurrirá a alguien que le cobrará por sus servicios. Además, es preciso subrayar que en el cumplimiento de una norma como el pago de los impuestos no se vincula únicamente con las capacidades cognitivas del sujeto, sino también entran en juego otras valoraciones subjetivas, como la cultura, la educación, la edad, el sexo, la situación financiera, los principios morales, etc. “Atribuimos valor en sentido subjetivo a un bien si y en la medida en que pensamos que de él depende nuestro bien, la satisfacción de una necesidad nuestra o, más en general, cualquier interés vital, ya sea egoísta o altruista” ( Böhm-Bawerk, 2000, págs. 32-33). El derecho actúa como un mecanismo correctivo, no es ajeno al óptimo económico, ya que existen normas que deben ser corregidas para ser más eficientes ( Ghersi 1991). Es por lo que las instituciones legales tienen que obedecer un fundamento económico: disminuir y mantener bajo los costos de transacción. Los costos de transacción serán más eficientes cuando al menos se cumplen con tres propósitos, como describe Ghersi Silva (2018): definir derechos de propiedad, dar certeza a los contratos y establecer un sistema de responsabilidad civil extracontractual. Las instituciones participan de un modo muy preciso, determinando las reglas del juego que condicionaran el comportamiento de los individuos a través de incentivos para incidir en el valor de los costos de transacción. Por su parte, Cárdenas Urquijo (2013) distingue la existencia de costos de transacción tanto en la formalidad como en la informalidad: Los costos de formalidad: Costos de acceso que se traduce en trámites de legalización y costos financiero, costos de permanencia que se deriva en impuestos, tasas de servicios públicos, prestaciones laborales y requerimiento. Los costos de la informalidad: Multas si es detectado, inhabilidad para acceder a bienes públicos provistos por el gobierno, inseguridad por los derechos de propiedad, contratos no garantizados judicialmente y acceso al crédito alto. El costo de la formalidad En 2015, la Organización Internacional del Trabajo (OIT) adoptó la Recomendación sobre la transacción de la economía informal a la economía formal, en el punto 14 de este documento, la OIT reconoce que “el crecimiento de la economía informal puede deberse a políticas macroeconómicas y sociales inadecuadas, ineficaces, encubiertas o mal aplicadas […] así como a la falta de marcos jurídicos e instituciones favorables y de buena gobernanza para la aplicación correcta y eficaz de las políticas y leyes”. Asimismo, se destaca las complejas regulaciones y su aplicación arbitraria, además de altos impuestos, entre los obstáculos para el crecimiento en los países en desarrollo ( The International Finance Corporation, 2010). Ghersi Silva (2018) divisa estas posturas y sostiene que de cierta forma la existencia de la informalidad conduce a la posibilidad de estudiarla como un fenómeno de desobediencia civil, masivo y espontáneo, frente a una legislación que no funciona por ser inaplicable e ineficiente. Los individuos, al actuar, valoran las cosas como medios para suprimir su malestar y así incrementar su bienestar, a tal manifestación se le denomina utilidad. Para la praxeología,[2] el término de utilidad equivaldría a la importancia atribuida a ciertas cosas en razón a suprimir la incomodidad humana ( Von Mises, 2009). En el prólogo de El otro sendero, de Hernando de Soto (1987: XVIII), Álvaro Vargas Llosa aporta lo siguiente: “Cuando se habla de economía informal se piensa inmediatamente en un problema. Esos empresarios y vendedores clandestinos cuyas industrias y negocios no están registrados, no pagan impuestos y no se rigen por las leyes, reglamentos y pactos vigentes […]. Hernando de Soto sostiene que esa manera de encarar el asunto es totalmente errónea. Porque en países como Perú el problema no es la economía informal sino el Estado. Aquélla es, más bien, una respuesta popular espontánea y creativa ante la incapacidad estatal para satisfacer las aspiraciones elementales de los pobres.”México y Latinoamérica en general enfrentan el mismo fenómeno de niveles altos de informalidad, esto podría deberse principalmente porque los marcos legales no representan ningún tipo de beneficio para el individuo, siendo por lo tanto ilegitimas para una gran parte de los participantes en el sector, puesto que las instituciones del Estado han dejado o posiblemente nunca fueron útiles como mecanismos de gobierno. Existe una alta desconfianza y rechazo por parte de la sociedad hacia el aparato gubernamental, al haber una percepción compartida de ser un sistema discriminador e inequitativo. Morris (2011) señala que México enfrenta dos desafíos: El Estado de derecho como lo son: mercados informales, crimen, etc.El Estado de derecho como lo son: mercados informales, crimen, etc. El aparato gubernamental al enfrentar la corrupción, abusos en los derechos humanos, etc. Bibliografía Cárdenas Urquijo, E. (2013). De la informalidad a la formalidad: Elementos tributarios y complementarios. Recuperado el 10 de 08 de 2020, de Universidad de Bogotá Jorge Tadeo Lozano: http://unicornio.utadeo.edu.co/tesis/espadmn_auditoria_trib/T104.pdf. (Error 1: Este campo es obligatorio)E.Cárdenas Urquijo 2013De la informalidad a la formalidad: Elementos tributarios y complementarios. (Error 2: Este campo es obligatorio) (Error 3: El atributo Tipo de publicación* es obligatorio)Recuperado el 10 de 08 de 2020, de Universidad de Bogotá Jorge Tadeo Lozano: http://unicornio.utadeo.edu.co/tesis/espadmn_auditoria_trib/T104.pdf Camara de Comerico. Servicios y Turismo. (2020). Obtenido de https://www.ccmexico.com.mx/blog/noticias/como-crear-una-empresa-en-mexico.html Camara de Comerico 2020Servicios y Turismo Obtenido de https://www.ccmexico.com.mx/blog/noticias/como-crear-una-empresa-en-mexico.html Cantalá, D., Sempere, J., & Sobarzo, H. ( http://m.sat.gob.mx/administracion_sat/estudios_evasion_fiscal/Documents/C2_2004_eva_fis_isr_pf.pdf de 2005). Centro de Estudios Económicos de El Colegio de México. D.Cantalá J.SempereH.Sobarzo 2005Centro de Estudios Económicos de El Colegio de México. http://m.sat.gob.mx/administracion_sat/estudios_evasion_fiscal/Documents/C2_2004_eva_fis_isr_pf.pdf Lenz-Alcayaga, R. (2010). Análisis de costos en evaluaciones económicas en salud: Aspectos introductorios. Rev. méd. Chile [online], 138(Supl. 2), 88-92.R.Lenz-Alcayaga 2010Análisis de costos en evaluaciones económicas en salud: Aspectos introductorios. Análisis de costos en evaluaciones económicas en salud138 2 88 92 Coase, R. (1960). The Nature of the Firm. Journal of Law and EconomicsR.Coase 1960Journal of Law and Economics The Nature of the Firm. Cross, J. (1997). Debilitando al clientelismo: La formalización del ambulantaje en la ciudad de México. Revista Mexicana De Sociología, 59(4), 93-115.J.Cross 1997Revista Mexicana De Sociología Debilitando al clientelismo: La formalización del ambulantaje en la ciudad de México.594 93 115 Arias, X. C., & Caballero, G. (2003). Instituciones, costos de transaccion y politicas publicas: Un panorama. (Institutions, Transaction Costs and Public Policy: A Perspective. With English summary.). 5(8), 117–146.X. C.Arias G.Caballero 2003Instituciones, costos de transaccion y politicas publicas: Un panorama nstituciones, costos de transaccion y politicas publicas:58 117 146 Böhm-Bawerk, E. v. (2000). Valor, capital, interés. El manuscrito de 1876. Madrid: Unión Editorial. E.Böhm-Bawerk 2000Valor, capital, interés. El manuscrito de 1876 MadridUnión Editorial Banco Mundial. (Septiembre de 2020). Tiempo Necesario para abrir un negocio. Obtenido de https://datos.bancomundial.org/indicator/IC.REG.PROC.FE Banco Mundial 2020Tiempo Necesario para abrir un negocio Obtenido de https://datos.bancomundial.org/indicator/IC.REG.PROC.FE Daza, M., Sanchez, A., & Leaños, S. (2018). Ética de lo fiscal y su aplicación práctica. Thomson Reuters.M.Daza S.Leaños 2018 Ética de lo fiscal y su aplicación práctica. Thomson Reuters. De Soto, H. (1987). El otro sendero. D.F., México: Diana SA de CV. H.De Soto 1987El otro sendero. D.F., MéxicoDiana SA de CV Doing Business en México 2016 Midiendo la calidad y la eficiencia de la regulación. (2016). Recuperado el Septiembre de 2020, de https://www.doingbusiness.org/content/dam/doingBusiness/media/Subnational-Reports/DB16-Sub-Mexico.pdf Doing Business 2016Doing Business en México 2016 Midiendo la calidad y la eficiencia de la regulación. Recuperado el Septiembre de 2020, de https://www.doingbusiness.org/content/dam/doingBusiness/media/Subnational-Reports/DB16-Sub-Mexico.pdf Espinas, V. (1890). Les Origines de la technologies. Revue Philosophique, 114-115.V.Espinas 1987Les Origines de la technologies. Revue Philosophique 114 115 Ghersi, E. (22 de 02 de 1991). El Costo de la Legalidad: Una aproximación a la falta de legitimidad del Derecho. (19), 5-14. Recuperado el 24 de 08 de 2020, de Academia de la Magistratura: http://repositorio.amag.edu.pe/handle/123456789/786E.Ghersi 1991El Costo de la Legalidad: Una aproximación a la falta de legitimidad del Derecho El Costo de la Legalidad19 5 14 Recuperado el 24 de 08 de 2020, de Academia de la Magistratura: http://repositorio.amag.edu.pe/handle/123456789/786 Instituto Nacional de Estadística y Geografía. (2019). Recuperado el Septiembre de 2020, de Actualización de la medición de la economía Informal: https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2019/StmaCntaNal/MEI2018.pdf Instituto Nacional de Estadística y Geografía 2019Instituto Nacional de Estadística y Geografía. Recuperado el Septiembre de 2020, de Actualización de la medición de la economía Informal: https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2019/StmaCntaNal/MEI2018.pdf Millán, P. d. (2017). Empleo y desarrollo social : serie informes de la economía real. Escuela de Economía “Francisco Valsecchi”, 2(8 [en línea]). Obtenido de , 2(8) [en línea]. Universidad Católica Argentina. Facultad de Ciencias Económicas. Escuela de Economía “Francisco Valsecchi”. Disponible en: http://bibliotecadi.P. d.Millán 2017Escuela de Economía “Francisco Valsecchi” Obtenido de , 2(8) [en línea]. Universidad Católica Argentina. Facultad de Ciencias Económicas. Escuela de Economía “Francisco Valsecchi”. Disponible en: http://bibliotecadi. Mises, L. V. (2009). La Acción Humana. Tratado de Economía. Madrid: Union Editorial.L. V.Mises 2009La Acción Humana. Tratado de Economía. MadridUnion Editorial Moreira, J. C., & Miguez, G. C. (2003). Instituciones, costos de transacción y políticas públicas: un panorama. Revista de economía institucional, 5(8), 117-146. Obtenido de Revista de economía institucional.J. C.Moreira G. C.Miguez 2003Revista de economía institucional Instituciones, costos de transacción y políticas públicas: un panorama.58 117 146 Moreno, J. (2020). Estudio sobre el Sindicato Único de Trabajadores Electricistas de la República Mexicana en Jalisco: Historia y Legitimación. Orígenes-Siglo XX (Tesis para la obtención de maestría en Ciencias Políticas). Ocotlan: Universidad de Guadalajara.J.Moreno 2020Estudio sobre el Sindicato Único de Trabajadores Electricistas de la República Mexicana en Jalisco: Historia y Legitimación. Orígenes-Siglo XX Tesis para la obtención de maestría en Ciencias Políticas. Ocotlan: Universidad de Guadalajara. Morris, S. (2011). Mexico`s Political culture: The Unrule of Law and corruption as a form of resitance. Mexican Law Review, 327-342.S. Morris 2011Mexican Law Review Mexico`s Political culture: The Unrule of Law and corruption as a form of resitance 327 342 Organización Internacional del Trabajo. (2015). Economía Informal. Recuperado el 10 de Septiembre de 2020, de Resolución relativa al trabajo decente y la economía informal: https://www.ilo.org/public/spanish/standards/relm/ilc/ilc90/pdf/pr-25res.pdf Organización Internacional del Trabajo 2015Economía Informal Recuperado el 10 de Septiembre de 2020, de Resolución relativa al trabajo decente y la economía informal: https://www.ilo.org/public/spanish/standards/relm/ilc/ilc90/pdf/pr-25res.pdf Perry, G. M. (2007). Informality: Exit and Exclusion. The World Bank, Washington, D. C., 247G. M. Perry 2007Informality: Exit and Exclusion. The World Bank, Washington, D. C. 247 Roemer, A. (2008). ¿Por qué amamos el fútbol? México: Porrua.A.Roemer 2008¿Por qué amamos el fútbol? MéxicoPorrua Samaniego, N. (2008). El crecimiento explosivo de la economía informal. Economía UNAM, 5(13), 30-41.N.Samaniego 2008Economía UNAM El crecimiento explosivo de la economía informal513 30 41 Samuelson, P. A., & Nordhaus, W. D. (2010). Microeconomía con aplicaciones. Alvaro Obregon, Ciudad de México, México: McGraw-Hill. P. A.Samuelson W. D.Nordhaus 2010Microeconomía con aplicaciones. Alvaro Obregon, Ciudad de México MéxicoMcGraw-Hill Smith, A. (1776). La riqueza de las naciones.A.Smith 1776La riqueza de las naciones. The International Finance Corporation. (2010). World Bank. Obtenido de Scaling-Up SME Access to Financial Services in the Developing World: http://documents1.worldbank.org/curated/en/669161468140035907/pdf/948300WP0Box385443B00PUBLIC00ScalingUp.pdf The International Finance Corporation. 2010World Bank Obtenido de Scaling-Up SME Access to Financial Services in the Developing World: http://documents1.worldbank.org/curated/en/669161468140035907/pdf/948300WP0Box385443B00PUBLIC00ScalingUp.pdf Tokman, V. (2001). De la informalidad a la modernidad. O. Santiago de Chile: OIT. V.Tokman 2001De la informalidad a la modernidad. Santiago de ChileOIT [1] El economista italiano Wilfredo Pareto (1938), desarrolló una serie de principios , llamado Óptimo de Pareto, quien, según Samuelson & Nordhaus (2019), señala que “[…] en condiciones de eficiencia en la asignación, solo es posible aumentar la satisfacción o la utilidad de una persona reduciendo la de alguna otra”. (p.164) [2]En economía, este término es empleado por la Escuela Austriaca de Economía para referirsea la ciencia que estudia la acción humana. Fue usado por primera vez en Espinas, V. (1890) en su articulo “Los orígenes de la tecnología”.