Hoy en día, las sociedades se encuentran desde sus entrañas ungidas por

un creciente espíritu democrático según el cual la colaboración pública y

privada aparece como una herramienta que permite validar la movilización de los

recursos y así dar respuesta a las necesidades sociales de manera más

eficiente. Hablar

de la ansiada meta de eficiencia, impone sin lugar a dudas, poner el ojo en el

receptor de la acción a desarrollar, en su especificidad, en sus deseos y sus

expectativas. Como expresa Contreras (2010), la incorporación de estándares en

la gestión pública estatal implica involucrar al aparato público en un proceso

de cambio en la gestión que supone mayor reconocimiento social. Ya no es viable

que quienes dirigen las organizaciones públicas del Estado lo hagan sin el

constante monitoreo, seguimiento, control y evaluación de sus actuaciones, por

parte de los beneficiarios de su gestión. Desde la óptica de la presente investigación, se busca poner énfasis en

un aspecto puntual dentro de la participación ciudadana y que tiene que ver con

el reto del desarrollo de un verdadero “control estatal participativo”, el cual

necesariamente debe ser propugnado y facilitado por parte de los Organismos de

Control Estatal o más modernamente llamados Entidades de Fiscalización Superior

como vía de acercar su accionar al pueblo y entablar estrategias de

colaboración, donde sea el ciudadano no solo un receptor de los resultados del

control sino también un artífice del mismo (Rivera, 2007).

Con esta investigación nos propusimos hacer un análisis del basamento

legal, antecedentes, incorporación, adelantos, logros, obstáculos y tropiezos

de la participación ciudadana en temas de control de la cosa pública;

vislumbrando los mecanismos y procedimientos que desde los Organismos de

control de nuestro país y fundamentalmente desde el Tribunal de Cuentas de la

Provincia se propician o deberían propiciarse en aras del mentado control

estatal participativo, todo ello en el período comprendido desde la sanción de

la Ley N.° 12510 y la actualidad.

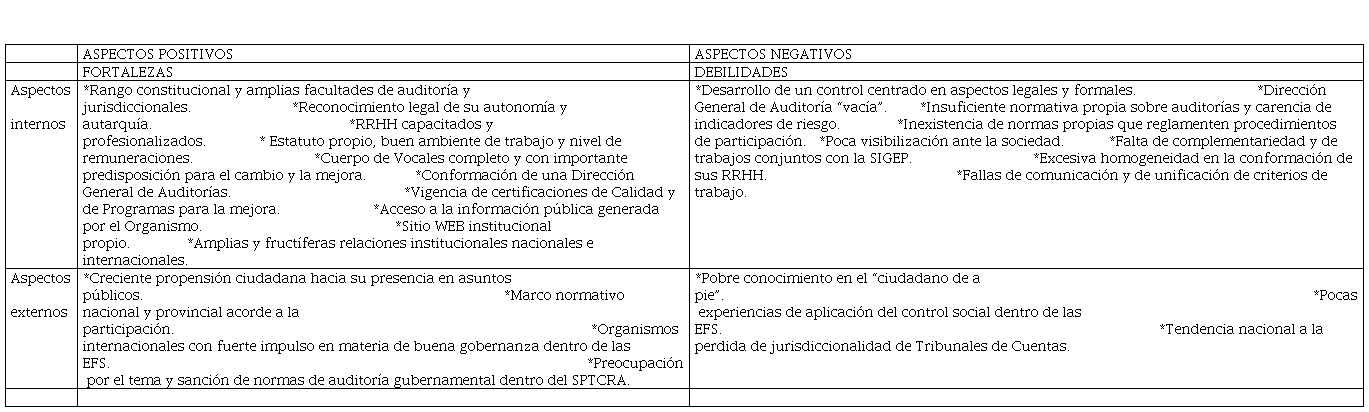

Del análisis y estudio emprendido respecto del Tribunal de Cuentas de la provincia, pudimos verificar que hoy su realidad presenta tanto condicionantes positivos como negativos, de los cuales algunos emanan “desde su interior” y otros provienen “desde el afuera”.

Aquí corresponde dejar sentado que las Fortalezas, Oportunidades, Debilidades y Amenazas evaluadas, fueron tomadas en cuenta desde el punto de vista de los objetivos de nuestra investigación; es decir ponderando la actualidad organizacional con miras exclusivas a evaluar la factibilidad de incorporación de procedimientos de control social. En torno a ello presentamos la siguiente Matriz FODA del Tribunal de Cuentas en relación a la participación ciudadana:

|

ASPECTOS

POSITIVOS

|

ASPECTOS

NEGATIVOS

|

|

FORTALEZAS

|

DEBILIDADES

|

|

Aspectos internos

|

*Rango constitucional y amplias facultades

de auditoría y jurisdiccionales. *Reconocimiento

legal de su autonomía y autarquía.

*RRHH capacitados y profesionalizados. * Estatuto propio, buen ambiente

de trabajo y nivel de remuneraciones. *Cuerpo de

Vocales completo y con importante predisposición para el cambio y la

mejora. *Conformación de una

Dirección General de Auditorías.

*Vigencia de certificaciones de Calidad y de Programas para la

mejora. *Acceso a

la información pública generada por el Organismo.

*Sitio WEB institucional propio. *Amplias y fructíferas

relaciones institucionales nacionales e internacionales.

|

*Desarrollo de un control centrado en

aspectos legales y formales. *Dirección

General de Auditoría “vacía”.

*Insuficiente normativa propia sobre auditorías y carencia de

indicadores de riesgo.

*Inexistencia de normas propias que reglamenten procedimientos de

participación. *Poca visibilización

ante la sociedad. *Falta de

complementariedad y de trabajos conjuntos con la SIGEP. *Excesiva

homogeneidad en la conformación de sus RRHH. *Fallas de comunicación

y de unificación de criterios de trabajo.

|

|

Aspectos externos

|

*Creciente propensión ciudadana hacia su

presencia en asuntos públicos.

*Marco normativo

nacional y provincial acorde a la participación.

*Organismos internacionales con fuerte impulso en materia de buena

gobernanza dentro de las EFS.

*Preocupación por el tema y sanción de normas de auditoría

gubernamental dentro del SPTCRA.

|

*Pobre conocimiento en el “ciudadano de a

pie”.

*Pocas experiencias de aplicación del control social dentro de las

EFS. *Tendencia

nacional a la perdida de jurisdiccionalidad de Tribunales de Cuentas.

|

| | |

Propuesta de incorporación de la participación ciudadana al Tribunal de Cuentas para su Buena Gobernanza:

Aquí proponemos aquello que metafóricamente pude definirse como “punto de llegada”, a los fines de situarnos en el lugar hacia el cual pretendemos arribar en términos de incorporación de la participación ciudadana dentro del Tribunal de Cuentas, dado nuestro “Punto de partida” y las características actuales que hemos analizado en el capítulo anterior. Amén de ello, somos plenamente conscientes de que todo ello es totalmente cambiante y evoluciona de manera constante, con lo cual no existe un “punto de llegada” sino que siempre será un camino hacia. Decir “qué es lo que necesitamos” para la mejora cuantitativa y sobre todo cualitativa del TCP, desde la óptica y convicciones de la presente investigación, emerge con claridad: incorporar la participación ciudadana; ahora bien, edificar el “cómo lo hacemos”, implica un desafío bastante más complejo, el cual pretendemos abordar con la actual propuesta:

1. Fortalecimiento relacional del Tribunal de

Cuentas; el “qué hacer” y “por qué” en términos de

participación ciudadana como soporte de las tareas de control

Con fines gráficos y explicativos, hemos subdividido los momentos en los cuales puede (y creemos debe) insertarse al ciudadano en las tareas desarrolladas por el Tribunal en lo que llamamos los “tres momentos del proceso de control”:

El “Antes”: corresponde a las etapas de planificación de las labores a desarrollar, como ser la determinación de los objetos y sujetos de las auditorías, así como los procedimientos y alcance de las mismas; el inicio de investigaciones relativas a juicios de responsabilidad o la determinación del mayor o menor énfasis en tareas de verificación de rendiciones de cuentas o vigilancia de actos administrativos.

El “Durante”: incluye la colaboración con sectores de la esfera privada en la realización de verificaciones, en la exposición del grado de satisfacción con las políticas públicas y en el aporte de miradas más cercanas a la realidad del objeto de control.

El “Después”: tiene que ver fundamentalmente con el modo y a quienes se le expone el resultado de la acción de control; el cómo estará disponible la diferente información producida. Todo ello servirá de retroalimentación y de ingrediente clave al proceso que se reiniciará con un nuevo “antes”.

Cada uno de estos “momentos” debe aparecer fortalecido por mecanismos de participación ciudadana, entre los cuales hemos expuesto: las auditorías visibles, la promoción y atención de denuncias ciudadanas, las veedurías ciudadanas, las audiencias públicas, el fomento del acceso a la información pública y otros que a continuación desarrollaremos.

2. Fortalecimiento introspectivo y posicionamiento social del Tribunal de Cuentas: el “cómo” en términos de participación ciudadana como soporte de

las tareas de control

Por lo evidenciado en nuestra investigación, la actualidad se presenta para el Tribunal como un

verdadero desafío, generando la necesidad de adaptar su funcionamiento

embebiéndolo de nuevas alianzas con el sector privado. Es preciso en pos del logro de tal cometido la instrumentación de

ciertas acciones que consideramos prioritarias:

-

Fomentar la comprensión y

asimilación por parte de la ciudadanía de sus deberes-derechos

participativos, generando el soporte adecuado para su ejercicio.

-

Adecuar

su normativa para el desarrollo del control participativo.

-

Otorgar relevancia, amplitud y

apertura al desarrollo de auditorías.

-

Informar su despliegue mediante el uso de un

lenguaje entendible.

-

Trabajar mancomunadamente con la SIGEP para el

acercamiento al ciudadano.

-

Ahondar en el

camino hacia la calidad del producto y no solo del proceso.

-

Capacitar permanente e involucrar a su personal en temas de control social.

Conclusiones

Como primera cuestión creemos que la implementación de una gobernanza conveniente y adaptada a las necesidades del siglo XXI requiere de una verdadera “revolución” de los conceptos, las mentalidades, instituciones y modos de hacer que sólo puede operarse mediante un esfuerzo obstinado, una firme voluntad guiada por una visión clara de los objetivos a perseguir y los caminos a seguir y ejercida en el largo plazo; permitiendo de esta manera arribar a una “buena gobernanza”.

Debemos reconocer que la legislación argentina, tanto a nivel nacional como provincial y municipal evolucionó, consagrando y posibilitando instancias y mecanismos de participación y control ciudadano. Sin embargo, no caben dudas de que resta profundizar aún más sobre el desarrollo de los mismos, existiendo tanto organismos que permanecen cerrados con deficiencias en sus canales de información, así como ciudadanos que no cuentan con el conocimiento, capacidad y voluntad suficientes.

Consideramos que el sistema de controles en una democracia es claramente incompleto, insuficiente y poco democrático si el ordenamiento jurídico y los órganos de control no abren sus puertas a la participación directa de la ciudadanía, para que ésta pueda poner en conocimiento de las autoridades los hechos irregulares de los que tengan conocimiento. Por ello, la participación ciudadana debe impactar sobre el control fiscal contribuyendo a la generación de valor público; debiendo las EFS propiciar acciones necesarias en aras de contribuir a que la ciudadanía ejerza adecuadamente su derecho a pedir cuentas de los gestores públicos y verificar los resultados de las políticas públicas ejecutadas.

En lo que respecta al Tribunal de Cuentas observamos que no se ha avanzado en la ejecución de prácticas participativas habiéndose sí progresado en términos de publicidad de sus acciones, fundamentalmente a partir de su reglamentación de acceso a la información pública y la disposición de su sitio Web.

No obstante, desde hace un par de años se viene incursionando un gran cambio institucional con miras a fortalecer su presencia y la calidad de sus trabajos. Hemos relevado la existencia de muchos aspectos muy positivos atinentes a un importante fortalecimiento institucional, de sus capacidades directivas y de sus estructuras; para la recepción de un cambio en su gestión y un modo operandi que tenga como estandarte la presencia del ciudadano, no solo como receptor de su labor sino como colaborador para la ejecución de la tarea de control.