Introducción

El proceso descentralizador colombiano intentó clarificar las funciones y las competencias de cada uno de los niveles territoriales, así como mejorar la administración y el proceso de gobierno. Sin embargo, inicialmente lo que se observó fue una desorientación del nivel intermedio (Zapata, 2012, p. 129), debido a las relaciones directas que estableció la nación con los municipios, por un largo tiempo. Ahora bien, el protagonismo adquirido por los municipios no fue suficiente para atender los problemas locales, formular políticas públicas e incrementar la capacidad institucional; así como tampoco para contrarrestar los efectos de la normativa promulgada para regular la política fiscal y limitar la autonomía territorial. Los requerimientos de saneamiento público y desempeño fiscal, por parte del gobierno nacional, sumados a los pocos ingresos que reciben los gobiernos subnacionales para ejercer sus funciones y responsabilidades, hizo que éstos redujeran no sólo su actuación, sino su liderazgo e innovación en la puesta en marcha de instrumentos de gobierno eficientes, lo que a su vez reduce la capacidad institucional.

A partir dela década de 1980, el gobierno nacional empezó a cuestionar, sistemáticamente, a los gobiernos subnacionales por su insuficiencia para generar recursos propios, así como por aumentar sus gastos de funcionamiento, especialmente en los sectores de salud y educación, por lo que comenzó a implementar programas para el fortalecimiento de los impuestos territoriales, para garantizar así una descentralización efectiva y una autonomía de los gobiernos subnacionales, mediante el fortalecimiento de sus finanzas. Se empieza pues la flexibilización de los ingresos tributarios, al otorgarle a los departamentos y municipios esta función (Ley 14 de 1983, Ley 3 de 1986, Ley 11 de 1986, Decreto 1222 de 1986, Decreto 1333 de 1986, Ley 60 de 1993, Ley 136 de 1994), pero poco tiempo después empiezan los controles al gasto y niveles de endeudamiento de los gobiernos subnacionales (Ley 358 de 1997, Ley 488 de 1998, Ley 549 de 1999, Ley 550 de 1999 y Ley 617 de 2000).

La normatividad derivada del proceso descentralizador, así como la Constitución Política de 1991, con sus posteriores reglamentaciones, cambió las reglas de juego y el marco institucional colombiano. Aunque mantuvieron el número de niveles de gobierno y los definieron como autónomos respecto a los demás, complejizaron las relaciones entre estos al fijar funciones de vigilancia, control y mantenimiento de la cadena de mando, creando confusión, pues mientras los municipios ostentaban autonomía, eran supervisados y controlados por los niveles superiores. En la práctica, las normas que buscaron la profundización de la descentralización están proveyendo herramientas e instrumentos de gestión jerárquicos, con los cuales, cada vez más, se restringe la autonomía de los entes territoriales, y por lo tanto, se logra una recentralización fiscal

Este trabajo se divide en tres partes: la primera presenta un balance breve de los 25 años de descentralización en Colombia, enfatizando en la descentralización fiscal. En un segundo apartado, se presentan las estrategias de recentralización más importantes implementadas por el gobierno nacional, las cuales tratan de corregir los efectos negativos producidos por el diseño institucional inicial, el exceso de deuda pública y el mal desempeño financiero del gobierno nacional, para fortalecer la capacidad regulatoria del gobierno central. En el tercer acápite, se muestran algunos de los efectos que las estrategias de recentralización están generando en las finanzas subnacionales, particularmente en el desempeño fiscal, el indicador de necesidades básicas insatisfechas y la capacidad institucional.

El

proceso de descentralización fiscal en Colombia

Desde 1991, la Constitución Política de Colombia señaló en su artículo 1 que “Colombia es un Estado social de derecho, organizado en forma de República unitaria, descentralizada, con autonomía1 de sus entidades territoriales (…)”. Esto es, el modelo de organización territorial colombiano está regido por el principio de unidad, por lo que el Gobierno Nacional asigna las competencias y organiza los demás niveles territoriales. Y en gran medida, la potestad del nivel central es ejercida desde los ámbitos políticos, fiscales y administrativos, lo que significa que los gobiernos subnacionales sólo podrán ejercer aquellas que le son delegadas desde el nivel central. Esta concepción ha generado constantes debates sobre descentralización y autonomía territorial vs. Estado unitario. Según Ríos (2011, p. 74), existe confusión entre la búsqueda de unidad nacional y el concepto de Estado unitario, lo que ha generado que el principio de unidad domine sobre el principio de autonomía y que se refuercen acciones gubernamentales a favor de la centralización, limitando la autonomía de los gobiernos subnacionales.

Ya desde mediados de la década de 1980, las reformas políticas implementadas en Colombia se sustentaban en el malestar regional, respecto a la presión centralista. Estas reformas descentralizadoras cambiarían las reglas del juego político del país, al reestructurar aspectos como la administración territorial, la relación Estado–sociedad, la relación Estado–economía, la desconcentración administrativa, la modernización de los sistemas de recaudo de impuestos, la elección de los mandatarios locales, la delegación de responsabilidades de la Nación a los municipios, las finanzas municipales, las transferencias de la Nación, entre otros. Todas estas reformas influyeron notoriamente en el desempeño fiscal de los entes territoriales, así como en las relaciones que se generan entre éstos.

Según Ramírez:

Colombia soportó durante más de un

siglo un proceso de centralismo creciente, que se manifestaba en todos los

campos. En lo político, con la concentración de las decisiones en las cúpulas

de los partidos, falta de contacto con los electores, abstención y aislamiento

de los ciudadanos de los asuntos del Estado. En lo económico con la

concentración de ingresos fiscales en la administración central y el

crecimiento de su intervención en la economía. Y en lo institucional, con la

concentración de funciones en las entidades nacionales, incluyendo algunas de

orden local, generando un marco de distanciamiento entre el Estado y los

ciudadanos (2006, p. 92-93).

Este argumento también fue sustentado por Lara (2004, p. 153), cuando exponía sobre las necesidades que intentaba resolver la descentralización: i) democracia y legitimación de las instituciones, particularmente las subnacionales; ii) organización adecuada para crear un Estado más eficiente.

Es decir, la descentralización del Estado colombiano respondió a una crisis generalizada del sistema político, caracterizado por ser autoritario, clientelista y corrupto. La descentralización se definió como el proceso mediante el cual se transfiere poder de decisión y responsabilidad desde el nivel central a los departamentos y municipios (DNP, 2002, p. 15). Esta transferencia de poder se inscribía en tres componentes: el político, el administrativo y el fiscal, con el propósito de buscar la eficiencia y la eficacia en la distribución de los recursos públicos; la reducción del gasto, el recorte de las finanzas del gobierno central y la implementación del autofinanciamiento para los gobiernos locales. Desde su componente fiscal, se buscó la estabilidad macroeconómica, por lo que era necesario lograr:

- 1.

Competencias claramente definidas:

Se debe tener una distribución clara de las funciones entre los diferentes

niveles de gobierno, con el fin de determinar la responsabilidad administrativa

y de provisión de servicios de cada uno de ellos, así como propiciar e

incentivar la rendición de cuentas de los gobernantes

- 2.

Transparencia y predictibilidad: Se

debe contar con mecanismos transparentes y predecibles que le provean la base

de recursos fiscales a los gobiernos locales.

- 3.

Neutralidad en la transferencia de

los recursos: Se debe establecer un programa ordenado de transferencia de

servicios y competencias, del gobierno central hacia los gobiernos locales, con

efectos fiscales neutros; es decir, evitar la transferencia de recursos sin

contraparte de transferencia de responsabilidades de gasto.

- 4.

Responsabilidad fiscal: El

establecimiento de reglas fiscales que incluyan reglas de endeudamiento y de

límites de aumento anual de gasto, para los gobiernos locales, compatibles con

las reglas de transparencia y prudencia fiscal para el gobierno nacional, con

el objetivo de garantizar la sostenibilidad fiscal de la descentralización.

El balance

que se hace de esta en el texto 25 años

de descentralización en Colombia (Gutiérrez, 2010, p. 7) no es optimista.

La crítica inicial se concentra en la inexistencia de una agenda nacional para

el tema, a pesar de su necesidad. Algunas de las deficiencias de este proceso

se resumen en los siguientes aspectos:

-

• Persistente

déficit fiscal del gobierno nacional.

-

• Confusión

en la asignación de competencias.

-

• Inversión

pública local que no refleja las prioridades de las entidades territoriales.

-

• Corrupción

en el manejo de recursos de inversión y debilidad o ausencia de un control

ciudadano real.

-

• Poca

efectividad de la participación ciudadana.

-

• Ilegitimidad

de las instancias de representación y gobierno.

-

• Poco

fortalecimiento de las instancias intermedias de gobierno.

En este

sentido, se recomienda que las reformas descentralizadoras profundicen en:

-

• Fortalecer

las capacidades institucionales de aquellos municipios “débiles” y vulnerables

frente a la violencia y a la cooptación por parte de grupos ilegales. Dicho

fortalecimiento se requiere, para promover políticas locales autónomas.

-

• Fortalecer

el nivel intermedio de gobierno, definiendo sus competencias y medios.

-

• Mejorar

los incentivos (en términos de autonomía y recursos) para aquellas entidades

que tengan gestiones eficientes y disminuyan la cooptación.

-

• Diferenciar

los diseños institucionales, teniendo en cuenta las diferencias de las

entidades territoriales (Gutiérrez, 2010, p. 40).

Con casi

tres décadas de existencia, el proceso de descentralización colombiano muestra

una inercia institucional que se remonta al siglo XIX y que se caracteriza por

el centralismo del Gobierno Nacional, que ha generado tensiones entre los

actores que demandan autonomía territorial y los que presionan por una

centralización. Para aliviar esas tensiones, a partir de la década de 1980 se

han implementado una serie de reformas para incrementar la autonomía de los

gobiernos subnacionales, especialmente desde el fortalecimiento de sus

finanzas. Sin embargo, a pesar de las reformas descentralizadoras, se mantiene

la demanda de una mayor autonomía de los gobiernos territoriales, así como la

implementación de medidas y mecanismos que buscan limitar, vigilar y regular

las acciones de los municipios y departamentos, y que terminan por recentralizar las decisiones y actuaciones, especialmente

las de tipo fiscal.

Estrategias

de re-centralización fiscal en Colombia

Entre 2001 y 2011, el gobierno nacional implementó estrategias de re-centralización fiscal que buscan: i) corregir los efectos negativos producidos por el diseño institucional inicial; ii) corregir el exceso de deuda pública y el mal desempeño financiero del gobierno nacional; y, iii) fortalecer la capacidad regulatoria del gobierno central.

A partir del año 2000, el componente fiscal sufrió una serie de reformas, orientadas a sanear las finanzas territoriales. Así, la Ley 617 (2000, art. 1) categorizó los departamentos y los municipios, según su capacidad de gestión administrativa y fiscal y de acuerdo con su población e ingresos corrientes de libre destinación; criterio para la transferencia de recursos desde el gobierno central. La importancia de esta Ley radicó en su propuesta de saneamiento fiscal para los entes territoriales: en una primera recomendación, establece que los gastos de funcionamiento deberán ser financiados con los ingresos corrientes de libre destinación y con inversión pública autónoma. Limitó los gastos de funcionamiento en proporción a los ingresos corrientes de libre destinación, así como los gastos del personal, los gastos de las asambleas y contralorías departamentales, al tiempo que planteó una intervención de saneamiento fiscal con metas precisas de desempeño –en caso de incumplimiento de las metas y porcentajes límites– para los departamentos. Además, prohibió la transferencia de recursos a empresas territoriales de licores, loterías, prestadoras de servicios de salud y de naturaleza financiera, y ordenó su liquidación cuando reportaran pérdidas por tres años consecutivos. Esta prohibición facilitó la privatización de empresas estatales, soportada en su ineficiencia. Entonces, esta Ley crea instrumentos de evaluación fiscal y vigilancia del desempeño de los gobiernos subnacionales.

Una de las reformas que empezó a mostrar una intención recentralizadora fue la contenida en el Acto Legislativo 01 (2001, art. 1), que modificó los artículos 347, 356 y 357 de la Constitución Política de Colombia de 1991. Dicha reforma tenía como propósito empezar el saneamiento de las finanzas públicas del gobierno nacional y estabilizar la economía del país, por lo cual establecía: i) limitar el incremento del presupuesto anual a la tasa de inflación más un 1,5%; ii) definir los servicios a cargo de la nación y de los gobiernos subnacionales con el propósito de establecer los recursos necesarios para su prestación2; y iii) definir el incremento anual del Sistema General de Participaciones (SGP) y limitar el porcentaje de gastos de libre inversión para los municipios en un 28% del presupuesto total de la entidad.

Por su parte, la Ley 715 (2001, art. 3) reglamentó los recursos del SGP3 y las competencias de los entes territoriales en materia de prestación de servicios, educación y salud; condicionó los recursos de los municipios a una certificación que otorga el respectivo departamento, según criterios establecidos por la Nación. Los municipios certificados reciben sus recursos directamente; mientras que los no certificados lo hacen por intermediación. Esto se traduce en una dependencia del nivel intermedio y una limitación de la autonomía del nivel local.

Luego, la Ley 819 (2003, art. 1) estableció el Marco Fiscal de Mediano Plazo (MFMP) para garantizar la sostenibilidad financiera de los entes territoriales, al relacionar su capacidad de inversión para la ejecución de programas y proyectos, previamente identificados en los planes de desarrollo. Esta Ley buscó la estabilidad macroeconómica, específicamente la sostenibilidad de la deuda y el crecimiento económico, desde el nivel central, mediante el presupuesto del superávit primario4 del sector público no financiero, según el programa macroeconómico nacional con metas para diez períodos fiscales. Particularmente, obliga a los departamentos y municipios de categoría especial 1 y 2 a garantizar la sostenibilidad de sus deudas mediante el establecimiento de metas de superávit primario, fijadas por las autoridades asignadas (Consejo Superior de Política Fiscal, secretarías de hacienda o consejos de gobierno). Se trata, pues, de una regulación de los gastos públicos de todos los niveles territoriales, obligándolos a evaluar el impacto fiscal de cualquier proyecto de ley, ordenanza o acuerdo que regule gastos o beneficios tributarios, con el fin de contemplarlos dentro de las cuentas gubernamentales. Con esta Ley se asegura el cumplimiento de obligaciones y gastos, se limita el despilfarro de recursos; es decir, se obliga a los gobiernos subnacionales a tener disciplina fiscal.

La Ley 1176 (2007, art. 4) introdujo el sector de agua potable y saneamiento básico al cual le asignó un 5,4% de los recursos del SGP. Tuvo un gran impacto en las finanzas de los entes territoriales, ya que:

Además de recortar los recursos del

SGP a las entidades territoriales, separó la participación para Agua Potable y

Saneamiento Básico de la participación de propósito general, con lo cual al incorporar criterios sectoriales y no territoriales,

como estaba dispuesto para la asignación de dichos recursos, se articula los

recursos del SGP a las disposiciones de política pública sectorial desde el

orden central, restando autonomía a los entes territoriales para formular

políticas desde lo local. En este sentido, la decisión sobre el gasto de estos

recursos sale de la órbita de los entes territoriales y la orientación de

política pública que sustenta el gasto, no obedece al principio político de la

descentralización como fue acercar las decisiones al ciudadano y por el

contrario la ejecución de los recursos se condiciona a las directrices del nivel

central. Un claro ejemplo de cómo opera esto son los Planes Departamentales de

Aguas –PDA (Sandoval, 2010, p. 17).

La Ley 1473 (2011, art. 1) estableció la Regla Fiscal para garantizar la sostenibilidad de largo plazo de las finanzas públicas y contribuyan a la estabilidad macroeconómica del país. Define la regla fiscal como un gasto estructural que no podrá superar al ingreso estructural, en un monto que exceda la meta anual de balance estructural establecido. La Regla Fiscal se materializa, según la norma, a través del Marco Fiscal de Mediano Plazo, por lo que el Plan de Inversiones del Proyecto de Ley del Plan Nacional de Desarrollo, el Marco de Gasto de Mediano Plazo, el Plan Financiero, el Plan Operativo Anual de Inversiones y el Proyecto de Ley de Presupuesto General de la Nación deben ser consistentes con la regla fiscal, contenida en el Marco Fiscal de Mediano Plazo. En este sentido, el Marco de Gasto de Mediano Plazo se convierte en el instrumento de programación financiera que permite articular el diseño de las políticas, la planeación macroeconómica y fiscal, en el mediano plazo, y la programación presupuestal anual por medio del cual se ajusta y restringe el gasto público colombiano y, en 2012, aparece mediante Documento Conpes 3729.

También se destaca el Acto Legislativo 5 (2011, art. 2) que modificó el Sistema General de Regalías y la utilización de las regalías para los acuerdos y programas de saneamiento fiscal financiero.

Las reformas descentralizadoras pretendieron mejorar la relación Estado-sociedad a través de la elección directa de los gobernantes, la implementación de instrumentos democráticos y participativos y la prestación de servicios públicos directos. Sin embargo, el diseño inicial de la descentralización presentó fallos. Uno de ellos, es lo que Gutiérrez (2010, p. 25) describe como la pérdida de capacidad del gobierno central para nombrar funcionarios subnacionales y el fortalecimiento del modelo municipalista, lo que posibilitó la emergencia de nuevas prácticas clientelistas y la cooptación de las finanzas territoriales por parte de grupos armados ilegales (guerrilla y paramilitares), que llegaban con nuevos repertorios, tal como lo demostraron Leal y Dávila (1990, citados por Gutiérrez, 2010, p. 26), como por ejemplo: la cooptación de recursos públicos a través de contratos, el cobro de comisiones por recursos de las regalías, el cobro de comisiones por la ejecución de algunos programas, el cobro de aportes a funcionarios, entre otros. Este nuevo clientelismo se caracterizó por “su naturaleza mucho menos piramidal, y mucho más vinculada a individuos específicos. Las redes de decisión eran típicamente “cortas”, no estaban atadas a marbetes partidistas, y no iban más allá del municipio” (Gutiérrez, 2010, p. 26).

Entonces, las reformas descentralizadoras posibilitaron que los diferentes actores ilegales aprovecharan la primacía municipalista que esta otorgaba, y se articularon de manera rápida y extendida en el sistema político local. Por ejemplo, en el caso de las guerrillas, según Gutiérrez, se beneficiaron a través del “acceso a la captura de rentas, sobre todo cobrando un porcentaje de los contratos; legitimación, sometiendo a presión a los gobernantes elegidos, lo que les permitía sacar réditos del gobierno sin pagar ninguno de los desgastes involucrados en el acto de gobernar; ventajas militares, al poder forzar al gobernante local a tomar decisiones que los favorecieran estratégicamente” (2010, p. 29-30).Mientras que los paramilitares cooptaban los recursos públicos mediante “la prestación del servicio de vigilancia a los ricos y notables” (p. 33).

El efecto de la descentralización en el sistema político se puede resumir así

La descentralización realmente

existente en Colombia no estuvo concebida “para” tener esos efectos, y de hecho

en un campo muy amplio de experiencias y realidades fue modernizadora y

legitimadora, como se suponía que tenía que ser. Pero por su génesis y

naturaleza abrió ventanas de oportunidad y creó sistemas de incentivos que

permitieron a nuevos poderes regionales reemplazar en el modelo de

intermediación a los dos grandes partidos tradicionales, por otro nuevo en el

que viejos y nuevos actores (terratenientes, ganaderos, notablatos

locales, gentes enriquecidas con la guerra y las economías ilegales) se

articularon con narcos y paras (Gutiérrez, 2010, p. 31).

Asimismo, es necesario destacar que el proceso de descentralización, a pesar de formularse como homogéneo para todo el país, no tuvo efectos homogéneos y de hecho se pueden apreciar efectos diferenciados, ya que variables como las alianzas políticas, la masa burocrática y las economías de cada ente territorial pesaron enormemente sobre el diseño inicial. Así, por ejemplo, ciudades como Bogotá, Medellín y Cali, con fuertes capacidades administrativas y fiscales, promovieron políticas públicas que mejoraron su posición en el ámbito nacional, además, “la constitución permitió que estas ciudades fueran simultáneamente más autónomas y más estatales: el estado central de hecho eventualmente adoptó y copió muchas de sus políticas” (Gutiérrez, 2010, p. 37). Entonces, a pesar de la conquista de la autonomía territorial, ésta se vio cooptada dependiendo de variables como: el asentamiento de grupos ilegales, la implementación de modelos extorsivos en la competencia política, la capacidad de regulación de los gobiernos subnacionales y los ingresos corrientes de los municipios y departamentos.

Otro efecto inesperado de la descentralización, en Colombia fue el aumento del gasto público y la deuda pública de los tres niveles de gobierno, aunque con mayores incrementos en los gobiernos subnacionales. Según evaluaciones realizadas por el Departamento Nacional de Planeación (DNP): “Al finalizar la década de los años noventa se encuentra un desbalance estructural en las finanzas públicas del gobierno central y deterioro de los indicadores fiscales del municipio” (DNP, 2002, p. 53). Entonces, el éxito de la descentralización estaba en peligro, ya que el gobierno nacional no podría garantizar las transferencias prometidas si estas dependían de los ingresos corrientes. Esto generó las reformas de inicio de la década de 2000, justificándose así el saneamiento fiscal y el mejoramiento de los indicadores fiscales.

A pesar de los informes emitidos por el gobierno nacional, respecto al deterioro de los indicadores fiscales, los ingresos tributarios de los gobiernos subnacionales crecieron, aún más que los del gobierno central, para el período 1993-2000, pasando del 18.2% al 18.9%5, tal como lo evidenciaron el DNP (2002, p. 22) y Pening (2003, p. 130). En cuanto al gasto público, es necesario destacar que, a pesar de lo expresado por el gobierno, en este mismo período el gasto nacional pasó de 17.1% a 27.2%6; mientras que el gasto de los gobiernos subnacionales fue menor al nacional: aunque “aumenta del 8.2% al 12.5% [del año 1993 al 2000], disminuye su participación en el total de gasto en 2%, lo que significa que el gobierno nacional ha tenido un crecimiento del gasto superior al de los gobiernos territoriales” (Pening, 2003, p. 131). En cuanto a la deuda pública de los entes territoriales, pasó de “0.78% del PIB en 1990 al 2.87% en 2000 con un pico de 3% en 1999, y de esta deuda cerca del 55% es municipal”, según datos de la Contraloría General de la República (2001, p. 123), lo que fue considerado por el gobierno nacional como un obstáculo para el saneamiento de las finanzas. Ello originó la promulgación de varias normas, como, por ejemplo: la Ley 358 de 1997, la Ley 488 de 1998, la Ley 549 de 1999, la Ley 550 de 1999 y la Ley 617 de 2000. A pesar estas reformas, durante la década de 1990 las finanzas, tanto del gobierno central como de los subnacionales, “presentaron un marcado deterioro, mientras el déficit de los gobiernos territoriales pasó del 0.3% del PIB en 1990 al 0.6% del PIB en 1999, el del gobierno central pasó del 1.0% de PIB al 6.8% del PIB en el mismo período” (Contraloría General de la República, 2014, p. 7).

Como consecuencia de la poca efectividad de las reformas de 1990, en el mejoramiento de las finanzas en el país, durante la década de 2000 se iniciaron nuevas reformas que buscarían incrementar los ingresos territoriales y atacar la evasión de impuestos. Aparecen, en el contexto nacional, leyes como la 617 de 2001, la 715 de 2001 y demás decisiones que se tomaron para restringir los gastos de los gobiernos subnacionales y sanear sus finanzas; sin embargo, siendo más notorios dichos efectos a partir de 2006, tal como se evidencia en la siguiente revisión de los ingresos, gastos y deuda, tanto del gobierno central como de los gobiernos subnacionales, se puede observar el siguiente panorama:

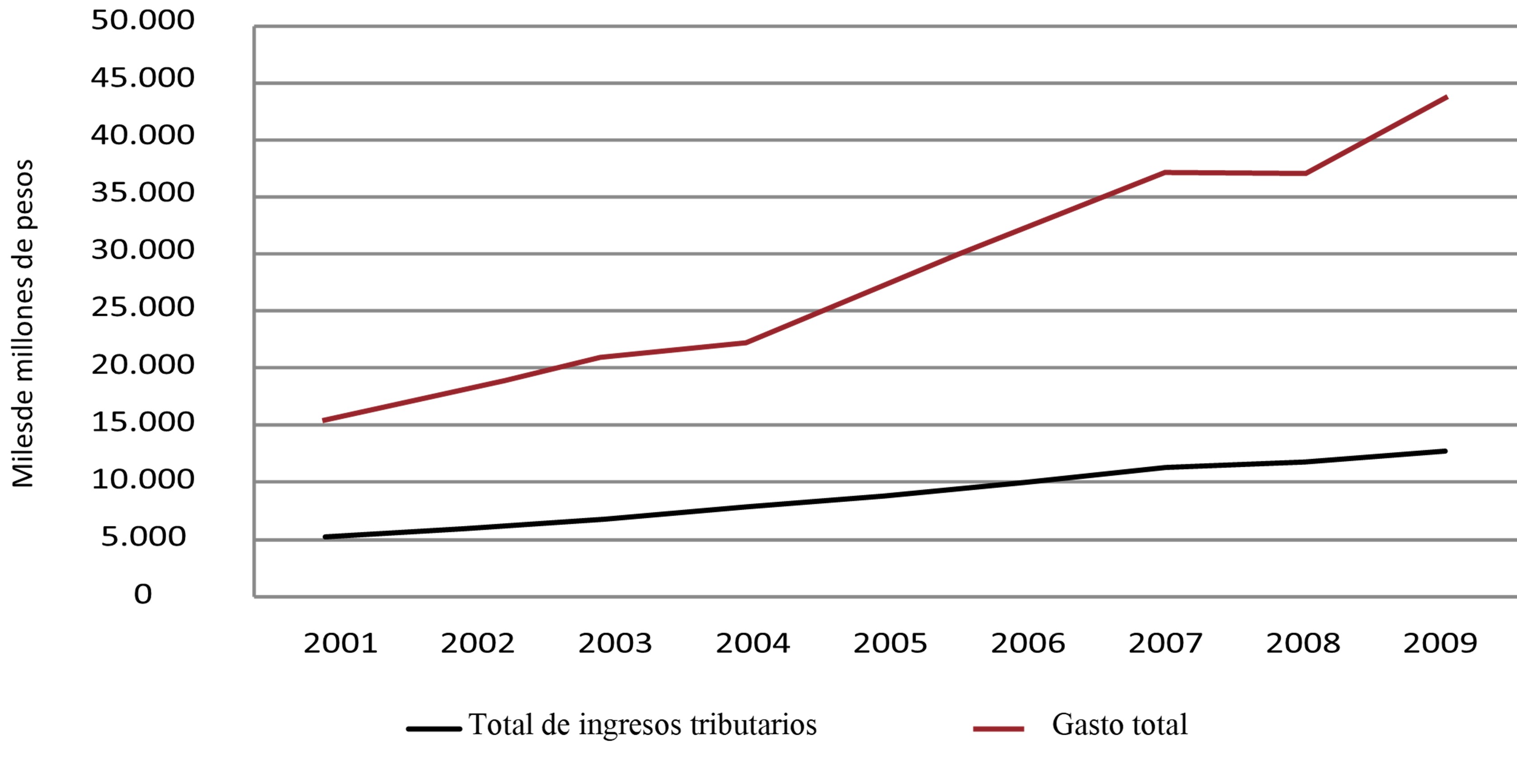

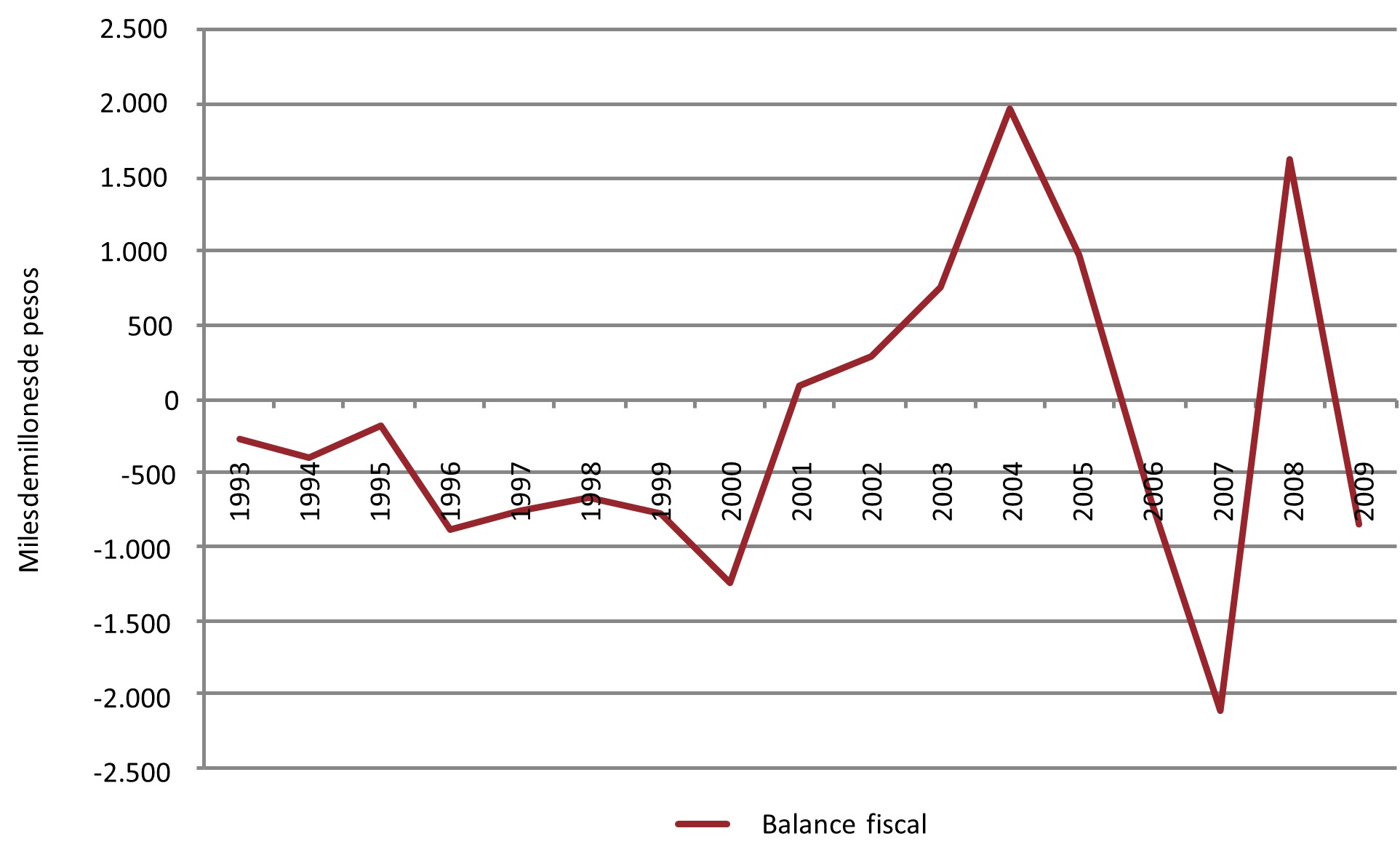

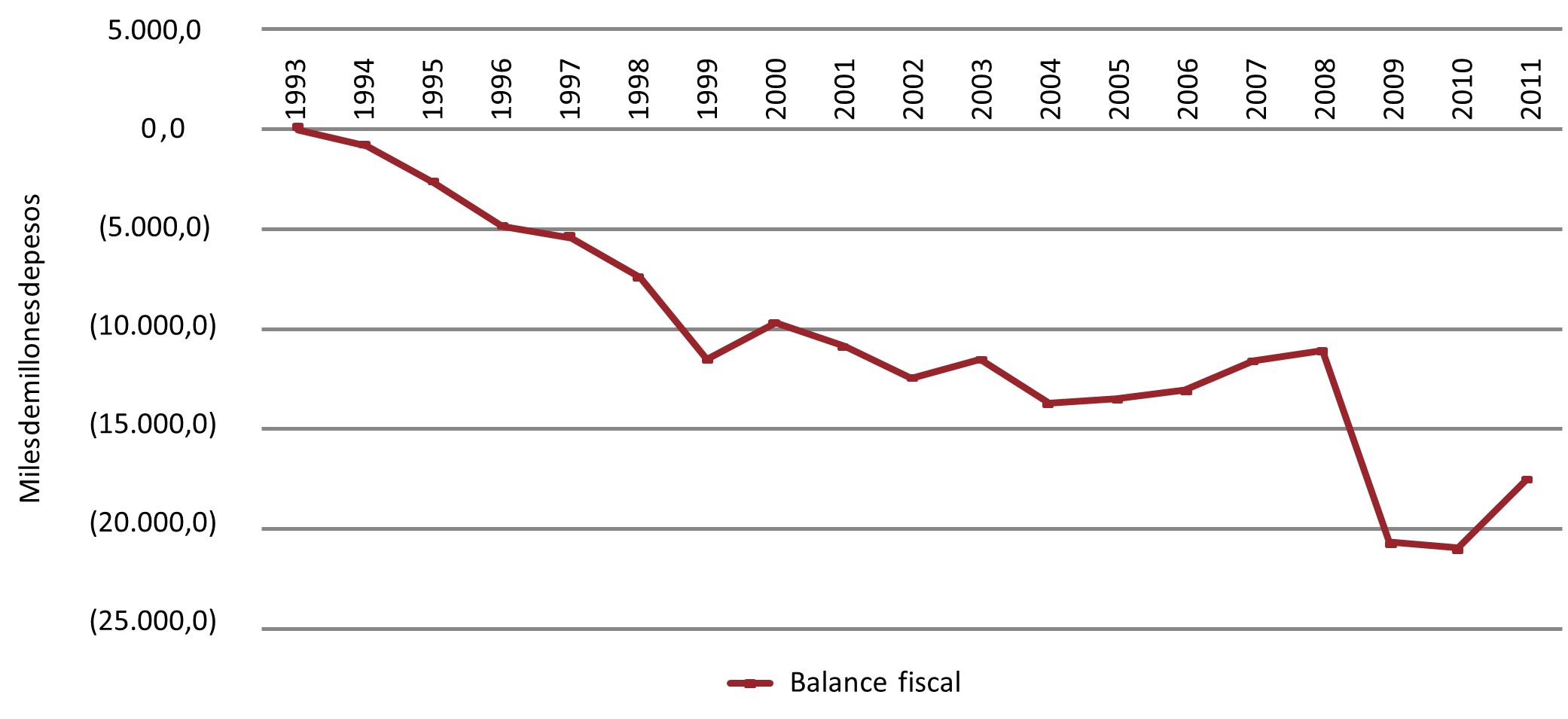

La Figura 1 muestra los ingresos tributarios de las entidades territoriales, las cuales se duplican para el periodo 2001-2009, pasando de $5.164 millones a $12.938 millones. El gasto total también se incrementa, casi hasta triplicarse, pasando de $15.132 a $43.763 durante el mismo período. Este incremento en los gastos volvió a llamar la atención del gobierno nacional, el cual, aduciendo déficits fiscales de los gobiernos subnacionales (Figura 2), estableció la Regla Fiscal. Sin embargo, el nivel de gastos más preocupante lo tenía el nivel de gobierno central, con déficits que sobrepasaron los $20.000 millones (Figura 3).

Al comparar los balances fiscales de los gobiernos subnacionales (Figura 2) y el gobierno nacional central (Figura 3), puede evidenciarse, en primer lugar, un déficit decreciente y continuo por parte del nivel central; mientras que el nivel más alto de superávit para los gobiernos subnacionales se presentó entre 2001-2004, período de gracia para la implementación de programas de saneamiento fiscal establecidos en la Ley 617 (2000, art.5); en segundo lugar, en 2007 se produjo el déficit más importante de los últimos 20 años, cuando ya se habían establecido todos los controles nacionales sobre el gasto y las políticas e instrumentos fiscales, para el “buen” desempeño de los entes territoriales.

En cuanto a la deuda pública, se evidencian las tendencias para el caso de los gobiernos territoriales y el gobierno central, respectivamente. En el caso de los gobiernos subnacionales, la deuda pública interna ha decrecido para el período 2001-2011, pasando de 2,3% a un 1,1% del PIB en una década. Igual sucede con la deuda pública externa, la cual pasó del 0,5% a un 0,3% del PIB. Por su parte, la deuda pública interna del gobierno central pasó del 19,9% al 25,7% del PIB; mientras que la deuda pública externa del gobierno central bajó del 18,5% al 10,3% del PIB para el mismo período. Entonces, para el caso de la deuda pública interna de los gobiernos territoriales, la tendencia es decreciente, mientras que, para el caso del gobierno nacional, la tendencia es creciente.

Figura 1.

Ingresos tributarios y gasto total

de las entidades territoriales, 2001-2009

Figura 1.

Ingresos tributarios y gasto total

de las entidades territoriales, 2001-2009

Nota.

Adaptado de “Subgerencia de Estudios Económicos Banco de la República, 2015. Balance fiscal - Consolidado entidades

territoriales. Sección: Estadísticas, Finanzas públicas, Gobiernos

territoriales, Situación Fiscal. Recuperado a partir de http://www.banrep.gov.co/es/series-estadisticas/see_finanzas_publi.htm”

Figura 2.

Balance

fiscal de las entidades territoriales, 1993-2009

Figura 2.

Balance

fiscal de las entidades territoriales, 1993-2009

Nota.

Adaptado de “Subgerencia de Estudios Económicos Banco de la República, 2015. Balance fiscal - Consolidado entidades

territoriales. Sección: Estadísticas, Finanzas públicas, Gobiernos

territoriales, Situación Fiscal. Recuperado a partir de http://www.banrep.gov.co/es/series-estadisticas/see_finanzas_publi.htm”

Figura 3.

Balance

fiscal del gobierno nacional central, 1993-2011

Figura 3.

Balance

fiscal del gobierno nacional central, 1993-2011

Nota.

Adaptado de “Subgerencia de Estudios Económicos Banco de la República, 2015. Balance fiscal - Consolidado entidades

territoriales. Sección: Estadísticas, Finanzas públicas, Gobierno Nacional

Central, Balance fiscal del Gobierno Nacional Central (cifras oficiales).

Recuperado a partir de

http://www.banrep.gov.co/es/series-estadisticas/see_finanzas_publi.htm”.

Durante el período 2001-2011, a medida que se formulaban medidas para mejorar los indicadores de desempeño fiscal de los entes territoriales, muchas de las cuales estaban sustentadas en el mal manejo de los recursos públicos y la poca capacidad de gestión, la autonomía de los gobiernos subnacionales se reducía, al tiempo que la regulación, por parte del gobierno nacional, se fortalecía. Ejemplo de ello fueron las normas que regulaban la inversión de los recursos de las entidades estatales del orden nacional y territorial, mediante deuda y mercado de títulos de las entidades territoriales, a través del Decreto 1525 (2008, art. 3 y 4); la prohibición a las entidades territoriales de la delegación de la administración de los diferentes tributos a particulares, por medio de la Ley 1386 (2010, art. 1) y la expedición de normas que garanticen la sostenibilidad de largo plazo de las finanzas públicas y contribuyan a la estabilidad macroeconómica del país por medio de la Ley 1473 (2011, art. 6 y 8). Particularmente, esta última fijó “una senda decreciente del déficit en el balance fiscal estructural, hasta llegar en 2022 a un déficit de 1% del PIB y una deuda neta del 24,5% del PIB (Contraloría General de la República, 2014, p. 124).

Pero unas

de las reformas más importantes del período, la cual fortaleció la capacidad regulatoria

del gobierno nacional mediante la limitación de la autonomía fiscal de los

gobiernos subnacionales, fue la reforma constitucional por la cual se

estableció el principio de la sostenibilidad fiscal, mediante el Acto

Legislativo 03 (2011, art. 1 y 2). De hecho, esta reforma ocurrió cuatro días

antes de la aprobación de la Regla Fiscal, puesto que

sin la previa reforma a la Constitución, la aplicación de la primera no hubiera

sido posible. De esta manera, la nueva directriz constitucional en materia fiscal

sería:

La dirección general de la economía

estará a cargo del Estado. Este intervendrá, por mandato de la ley, en la

explotación de los recursos naturales, en el uso del suelo, en la producción,

distribución, utilización y consumo de los bienes, y en los servicios públicos

y privados, para racionalizar la economía con el fin de conseguir en el plano

nacional y territorial, en un marco de sostenibilidad fiscal, el mejoramiento

de la calidad de vida de los habitantes, la distribución equitativa de las oportunidades

y los beneficios del desarrollo y la preservación de un ambiente sano. Dicho

marco de sostenibilidad fiscal deberá fungir como instrumento para alcanzar de

manera progresiva los objetivos del Estado Social de Derecho. En cualquier caso el gasto público social será prioritario (...) Acto

Legislativo 03 (2011, art. 1).

En

síntesis, las reformas fiscales implementadas en el período 2001-2011 se

caracterizaron por una tendencia centralista y regulatoria de las finanzas

públicas y del presupuesto público. En primer lugar, dichas reformas se

sustentaron en la necesidad de corregir las distorsiones institucionales que la

descentralización había generado, especialmente en el sistema de

participaciones, las finanzas territoriales y las responsabilidades fiscales.

Se trató de un reacomodamiento del marco jurídico para garantizar la

sostenibilidad fiscal de los gobiernos subnacionales, sustentado desde la

necesidad de fortalecer a los entes territoriales desde la política fiscal. En

segundo lugar, dichas reformas también se sustentaron desde la necesidad de

controlar los niveles de deuda pública y mejorar el desempeño financiero,

especialmente de los gobiernos territoriales; sin embargo, no todo el “mal

desempeño” fue producido por los gobiernos territoriales. De hecho, las cifras

muestran que el mayor volumen de deuda estaba a cargo del gobierno nacional.

Finalmente, vale la pena destacar que las reformas introducidas terminaron por

fortalecer la capacidad regulatoria del gobierno central, recentralizando

así decisiones que antes estaban a cargo de los gobiernos subnacionales,

específicamente las de tipo presupuestal y económico, mediante la redefinición

de metas fiscales, la aplicación de instrumentos de evaluación financiera y de

vigilancia fiscal, así como mediante la modificación de funciones y

competencias de los entes territoriales.

Efectos

de la política fiscal en las finanzas subnacionales

Un aspecto sorprendente de las leyes sobre racionalización de gastos (como la 60, la 617 y la 715) es que, a nivel departamental y municipal, crearon consenso en cuanto a sus efectos asociados al recorte de personal y reducción de gastos. Otros efectos fueron la restricción para la creación de municipios, la promoción de asociación de departamentos, la limitación de los gastos de funcionamiento y salarios para los funcionarios públicos y la promoción del autofinanciamiento de los entes territoriales. Esto último generó reacciones encontradas: por un lado, la materialización de la autonomía territorial mediante la presión por buscar alternativas de financiación diferentes a la tributación y las transferencias del gobierno nacional, ya que desde estos ingresos se restringió, y en algunos casos se prohibió, el pago de gastos de funcionamiento; por otro lado, el descalabro financiero de la mayoría de los municipios colombianos, que no tienen recursos ni cuentan con ventajas para adquirirlos.

Por ejemplo, en el caso del departamento de Antioquia, la exigencia de racionalización fiscal, desde el nivel central, produjo el saneamiento de la Fábrica de Licores de Antioquia (FLA), que ante las reiteradas pérdidas que generaba, pretendía ser vendida por el gobernador de entonces, Aníbal Gaviria, aduciendo imposibilidad de su saneamiento. Posteriormente, bajo la administración de Ramos, esta empresa fue saneada y posteriormente reportó ganancias y mejoras en su competitividad, generando ingresos para este gobierno subnacional. Lastimosamente, no todos los casos tuvieron esa suerte; muchas empresas comerciales y de servicios, del Estado, fueron privatizadas por órdenes del gobierno central, algo que se justificó desde su mal desempeño fiscal. Por ejemplo, la Empresa de Telecomunicaciones (Telecom), Carbolcol e Isa, entre otras empresas de electrificación y de servicios públicos, simbolizan esa realidad.

En el año 2000, la Contraloría General de la República reportaba 24 gobiernos departamentales en quiebra (de un total de 32, es decir 75%) y ocho7 eran sostenibles fiscalmente. Si bien la Ley 617 (2000, art. 6) pretendía evitar los altos déficits fiscales de los gobiernos territoriales, para lo cual, el gobierno nacional los obligó a que financiasen sus gastos de funcionamiento con ingresos corrientes, de libre destinación, así como a lograr las metas de desempeño fiscal, en un período de cuatro años. Una vez iniciadas la firma de los acuerdos de desempeño fiscal, aún se reportan casos de municipios en quiebra; es decir, que no alcanzaron las metas de desempeño fiscal. Por ejemplo, el 22 de julio de 2008, la revista Dinero publicaba un artículo titulado Municipios en quiebra, en el cual indicaba que el 20% de los municipios colombianos (220) tenía problemas financieros severos y que, ante la insolvencia, los que no lograran sanear su situación financiera, tendrían que fusionarse.

Una gran proporción de los alcaldes

costeños que salieron, dejaron sus municipios en una situación financiera

crítica. “Hicieron compromisos sin tener fuente de pago. Dejaron problemas con

salud, con desplazados, con el pasivo pensional de las empresas de servicios

públicos y con el censo del Sisbén. Parece que nos hubiéramos devuelto diez

años”, le dijo a Dinero.com un funcionario del gobierno (Revista Dinero, julio

22 de 2008, p.1).

Por ejemplo, para el caso del departamento de Antioquia, en 2008 fueron 22 municipios los que no cumplieron con los límites legales: Abriaquí, 95,2%; Angelópolis, 100.3%; Argelia, 86,5%; Cáceres, 92,5%; Cañasgordas, 85,6%; Carepa, 82,7%; Dabeiba, 85,3%; Entrerríos, 89,2%; Granada, 88,1%; Heliconia, 86,4%; Liborina, 101,8%; Maceo, 81,4%; Pueblorrico 98,2%; Puerto Nare, 86,9%; San Juan de Urabá, 92,7%; Segovia, 112,9%; Támesis, 87,1%; Toledo, 93,0%; Turbo, 86,5%; Uramita, 99,6%; Yolombó, 82,1% y Zaragoza, 85,2% (El Tiempo, 2010, p. 1).

Uno de los casos más impactantes fue el del municipio de Jagua de Ibirico (en el departamento del Cesar), que para el 2008 era el más rico de Colombia y anunció que se acogería a la Ley de quiebras, según el informe que emitía el Departamento de Planeación Nacional:

El mal manejo de los inmensos

recursos que recibe por regalías originadas en la explotación de carbón y sus

crecientes obligaciones laborales, contractuales y pensionales, lo llevaron a

esa situación. Por el despilfarro y mal uso de los dineros que recibe, el

municipio no puede utilizar más de 120 mil millones de pesos que el gobierno le

congeló desde el 2006 y que hoy en día están invertidos en TES (Caracol, 2008,

p. 1).

Por su parte, la Misión de Observación Electoral (MOE) en su informe de Mapas y Factores de Riesgo Electoral (2011), indicaba que de los municipios que se habían declarado en quiebra, 80 habían sido gobernados por el Partido Liberal, dejando la pregunta abierta por una posible mala situación económica, derivada de irregularidades por cuenta de sus gobernantes, particularmente los militantes de dicho partido político.

La presión por implementar la Ley 617 (2000) ha generado que algunos municipios alteren la información, con el propósito de ocultar sus déficits8 y, de esta manera, no arriesgarse a que los fusionen con otros o los conviertan en corregimientos de otros, con mejor desempeño fiscal. Así lo evidencia, por ejemplo, la directora de Planeación en el departamento de Antioquia, Ana Cristina Moreno, quien expone:

En nuestras revisiones evidenciamos

que algunos tratan de esconder su déficit fiscal o una cosa es la que autocertifican en cumplimiento de Ley 617 y otra la que

encontramos”, asegura Ana Cristina Moreno, directora de Planeación

Departamental de Antioquia. Esta realidad no solo es de este departamento. En

el país, según el Gobierno Nacional, de 1.103 municipios, más de 500 van mal en

su desempeño fiscal y si no hubiera prerrogativas, por la Ley 617 ya deberían

ser corregimientos (El Tiempo, 2010).

¿Qué efectos tuvo el saneamiento fiscal en los municipios, especialmente para los más pobres? Uno de los efectos esperados era el incremento de las necesidades básicas satisfechas y el mejoramiento del bienestar de los ciudadanos. Según López, en el año 2000, los “municipios colombianos destinaban cerca del 98% de estos ingresos para gasto de funcionamiento, en tanto que para el año 2007 este porcentaje se redujo al 62.6%” (s.f., p. 6), lo que se tendría que haber reflejado en mejores condiciones de vida para sus habitantes.

Y cierto fue que durante la década analizada los principales indicadores fiscales presentaron mejoras en todo el país, así como el indicador de Necesidad Básicas Insatisfechas (NBI), tal como lo demuestra López en su evaluación. Sin embargo, señala el mismo estudio, que:

las disparidades entre municipios se

han incrementado, lo cual da cuenta de cómo los más grandes son a su vez los

más eficientes en el manejo de su hacienda, en tanto que los pequeños continúan

subordinados a las disposiciones del Gobierno Central y ven cada día más

alejada la posibilidad de desarrollarse tanto como las principales ciudades del

país (López, s.f., p. 1).

Al contrastar la relación entre concentración de riqueza e ingresos tributarios, el estudio muestra una variabilidad en los ingresos de los municipios más grandes, respecto de los más pequeños, que expone una tendencia uniforme. López (s.f., p. 12) relaciona tres causas para este comportamiento: 1) mayor sensibilidad al ciclo económico de los municipios más grandes, 2) mayor facilidad de implementar programas e instrumentos fiscales en los municipios más grandes, y 3) menor dependencia de los municipios más grandes de las transferencias nacionales. Se concluye entonces que los municipios más grandes están obteniendo mayores ingresos y, por lo tanto, se incrementa la brecha entre estos y los más pequeños y pobres; en otras palabras, el proceso de descentralización ha incrementado las desigualdades entre regiones y municipios.

La Contraloría General de la República también realizó un estudio para establecer el cumplimiento de los fines esenciales del Estado, por lo que correlacionó la variación del indicador de NBI para el período 2005-2011, con el comportamiento de las finanzas territoriales, para determinar la existencia de una relación entre la situación fiscal territorial y la satisfacción de necesidades básicas de los individuos.

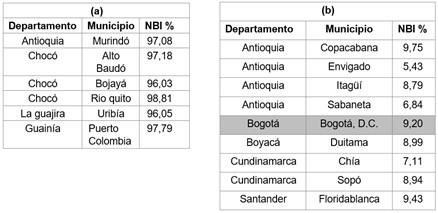

Según las estadísticas oficiales, 41 municipios presentaron un NBI9 por encima del 95% en 2011. De estos, a 35 le fue asignado el 100%, “por no contar con información suficiente para su estimación” (DANE, 2011, p. 1). Solo seis municipios que reportaron información y el respectivo indicador de NBI, por encima del 96% (tabla 1, (a)). En contraste, nueve municipios presentan NBI menor del 10% (tabla 1, (b)). Coincide que los municipios con mayor NBI son los más pobres, pero no todos los que tienen bajos niveles de NBI son los más ricos, con excepción de Envigado y Bogotá.

Tabla 1.

Municipios con indicador de NBI mayor

al 95% (a) y menor al 10% (b), 2011

Nota. Adaptado de “Departamento Administrativo Nacional de

Estadística (DANE), 2011, Estadísticas de pobreza y condiciones de vida.

Indicador NBI, p. 1”.

Nota. Adaptado de “Departamento Administrativo Nacional de

Estadística (DANE), 2011, Estadísticas de pobreza y condiciones de vida.

Indicador NBI, p. 1”.

Sin embargo, es necesario destacar que, para el período 2005-2011, la mayoría de los entes territoriales mejoraron su indicador de NBI: “30 departamentos lograron mejorar el indicador frente a 2 que presentaron un aumento de población con NBI. A nivel municipal, 962 municipios (de 1097 registrados por el DANE para el cálculo de NBI) mejoraron el indicador frente a 135 que presentaron un aumento de individuos con NBI” (Contraloría General de la República, 2014, p. 79). Ello equivale a decir que el 94% de los departamentos y el 88% de los municipios alcanzaron mejores niveles de NBI.

Por otro lado, la evolución del indicador de desempeño integral10 de los municipios muestra que se pasó de un 56,4%, en 2005, a un 62,4%, en 2011. Por su parte, el indicador de desempeño fiscal11 para municipios y departamentos, pasó de un 54,7% y un 57,0%, en 2001, a un 66,8% y un 67,1%, respectivamente, en 2011.

En cuanto a la capacidad de los gobiernos subnacionales para incrementar sus ingresos, estos pasaron de $30.058.803 millones, en 2000, a $63.288.088, en 2012, lo que equivale a un incremento promedio anual de 6.4%. “El incremento de los ingresos territoriales empieza en los primeros años de aplicación de las normas de saneamiento fiscal territorial, especialmente entre 2002 y 2006, seguido de un freno en 2007, para luego retomar la senda ascendente la cual se ha mantenido hasta 2012. En este período los ingresos de los municipios se elevaron de $18.452.432 millones a $42.423.840 millones, para una tasa de crecimiento promedio anual de 7.2%, superior al incremento presentado por los ingresos departamentales los cuales crecieron en promedio al 5%, pasando de $11.606.372 en el 2000 a $ 20.864.248 en 2012, presentando además estos últimos un estancamiento entre 2010 y 2012” (Contraloría General de la República, 2014, p. 28).

En cuanto a la participación de la recaudación tributaria territorial, en el total nacional, se pasó del 18,1, en 2003, al 17,1%, en 2011. Este indicador es importante, ya que el gobierno nacional propuso, para el período 2010-2014, un fortalecimiento institucional de las entidades territoriales. Estableció objetivos estratégicos para “aumentar el esfuerzo fiscal subnacional esperando como resultado el incremento de la participación de la recaudación tributaria territorial en el total nacional” (Contraloría General de la República, 2014, p. 15).

A pesar del incremento de los ingresos de los gobiernos territoriales y de los esfuerzos por parte del gobierno central, se observa una leve tendencia descendente de la participación de los ingresos tributarios de los gobiernos subnacionales, respecto a los del gobierno central, para el período 2003-2008; luego, existe un incremento de dos puntos porcentuales, entre 2008 y 2010, que desciende en 2011.

A lo anterior se suma la dependencia que mantienen los gobiernos subnacionales frente a las transferencias de la nación12, las cuales pasaron de 43,9%, en el 2001, a 48,2%, en 2011, según el estudio de la Contraloría General de la República, la cual además señaló:

Esta dependencia presentó su mayor

valor en 2003 (52.3%), mientras el porcentaje mínimo se dio en 2006 (45.4%). Aunque

el nivel de dependencia aún se encuentra por debajo de la línea base planteada

(máximo 60%), de mantenerse la tendencia observada en el mediano plazo se

llegaría a niveles de dependencia superiores a los deseables, generándose una

situación de debilidad de las finanzas territoriales frente a, por ejemplo,

reducciones en los precios internacionales de los recursos naturales no

renovables, lo cual afectaría el flujo de recursos provenientes de regalías, o

frente a una baja dinámica de los ICN, generada por un bajo crecimiento del PIB

(2014, p. 24).

Se

tiene entonces que, si bien el incremento de las necesidades básicas

satisfechas aumentó para el período 2001-2011, las brechas territoriales se han

mantenido, y en algunos casos, profundizado. Esto significa que las bondades de

la descentralización no han llegado, de manera equitativa, a los territorios.

Asimismo, a pesar de las reformas que buscan el saneamiento y la sostenibilidad

de las finanzas territoriales, lo que se observa en el período es una

disminución de los ingresos tributarios subnacionales, lo que, a su vez, incide

en una disminución de la fortaleza fiscal de los municipios y departamentos,

haciendo que estos dependan, cada vez más, de las transferencias del Gobierno

Nacional.

Conclusiones

La política fiscal colombiana ha intentado limitar el incremento del gasto público en el tiempo, para lo cual se han regulado las finanzas territoriales desde la normatividad. Esto ha implicado debates políticos y académicos relacionados con el proceso de descentralización, la defensa de la autonomía territorial, la limitación de los gastos subnacionales y las recientes restricciones a los gastos nacionales. En el marco del proceso descentralizador, el cual muestra una inercia institucional de inclinación centralista, esta tendencia ha trascendido en el país hacia la formulación e implementación de reformas fiscales, para incrementar la autonomía de los gobiernos subnacionales mediante el fortalecimiento de sus finanzas, prohibiendo comprometer recursos públicos en gastos o deudas, que se sustentan en la necesidad de evitar la discrecionalidad de la política fiscal y que puede derivar en un déficit presupuestario y en altos niveles de endeudamiento. Sin embargo, a pesar de las reformas descentralizadoras, se mantiene la demanda de una mayor autonomía de los gobiernos territoriales, así como la implementación de medidas y mecanismos que buscan limitar, vigilar y regular las acciones de los municipios y departamentos, y que terminan por re-centralizar las decisiones y actuaciones, especialmente las de tipo fiscal.

Las reformas fiscales implementadas en el período 2001-2011 se caracterizaron por su tendencia recentralista, como correctoras de las distorsiones institucionales generadas por el proceso de descentralización. Algunas de ellas se manifestaban en el incremento de la deuda pública y el bajo desempeño financiero de los gobiernos subnacionales. Ello se hizo mediante un reacomodamiento del marco jurídico, orientado a mejorar la sostenibilidad fiscal y fortalecer la capacidad regulatoria del gobierno central. De esta manera, se recentralizaron decisiones que antes estaban a cargo de los municipios y departamentos, específicamente las de tipo presupuestal y económico, mediante la redefinición de metas fiscales, la aplicación de instrumentos de evaluación financiera y de vigilancia fiscal, así como mediante la modificación de funciones y competencias de los entes territoriales.

Los efectos de dichas reformas sobre los gobiernos subnacionales, para el período analizado, se centran en una contradicción: de un lado, el incremento de las necesidades básicas satisfechas para el período 2001-2011; de otro lado, el incremento de las brechas territoriales. Es decir, la descentralización y sus beneficios no llegaron, de manera equitativa, a los territorios, ya que los municipios y departamentos más pobres mantienen dichas condiciones, así como una alta dependencia de las transferencias nacionales; mientras que los más ricos tienen fuentes de ingresos propios, que les permiten suplir, de mejor manera, parte de las necesidades de la población. Y aunque varios estudios destacan el mejoramiento de la calidad de vida, a través del indicador NBI, “no se evidencia que dicha mejora esté relacionada con la aplicación de la política de saneamiento fiscal territorial. Igualmente, no es posible descartar que los resultados positivos obtenidos por aquellos entes que utilizaron herramientas de la política no se hubiesen logrado sin recurrir a esas herramientas” (Contraloría General de la República, 2014, p. 80). Entonces, vale decir que a pesar de las reformas que buscan el saneamiento y la sostenibilidad de las finanzas territoriales, lo que se observa en el período es una disminución de los ingresos tributarios subnacionales, lo que a su vez incide en una disminución de la fortaleza fiscal de los municipios y departamentos, haciendo que estos dependan, cada vez más, de las transferencias del Gobierno Nacional.

Referencias

Acto Legislativo 03 (2011). Por el cual se establece el principio de la sostenibilidad fiscal. Senado de la República, Colombia. Recuperado de http://www.alcaldiabogota.gov.co/sisjur/normas/ Norma1.jsp?i=43214

Acto Legislativo 05 (2011). Por el cual se constituye el Sistema General de Regalías, se modifican los artículos 360 y 361 de la Constitución Política y se dictan otras disposiciones sobre el Régimen de Regalías y Compensaciones. Senado de la República, Colombia. Recuperado de http://www. alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=43391

Caracol Radio (2008). Entra a la “Ley de Quiebras” el municipio más rico del país. Editorial del 28 de agosto de 2008. Recuperado de: http://caracol.com.co/radio/2008/08/28/ economia/1219933440_660647.html

Contraloría General de la República. (2001). La situación de la deuda pública 2000. Bogotá: Contraloría General de la República.

Contraloría General de la República. (2014). Impacto de la aplicación de las Leyes 550 de 1999, 617 de 2000 y 1386 de 2010 en el Saneamiento Fiscal y Financiero de las Entidades Territoriales. Bogotá: Contraloría General de la República.

Decreto 1525 (2008). Por el cual se dictan normas relacionadas con la inversión de los recursos de las entidades estatales del orden nacional y territorial. Presidencia de la República, Colombia. Recuperado a partir de http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=30211

Departamento Nacional de Planeación, DNP (2002). Evaluación de la descentralización municipal en Colombia, Balance de una década. Tomo I. Recuperado a partir de www.dnp.gov.co

Departamento Administrativo Nacional de Estadística-DANE- (2011). Necesidades Básicas Insatisfechas - NBI, por total, cabecera y resto, según municipio y nacional. Archivo en Excel. Recuperado de www.dane.gov.co/censo/files/resultados/NBI_total_cab_resto_mpio_nal_30jun11.xls

El Tiempo (2010). Municipios antioqueños están sufriendo déficit fiscal. Recuperado de: http://www. eltiempo.com/archivo/documento/CMS-7134907

Gutiérrez S, F (2010). Instituciones y territorio: la Descentralización en Colombia. En: Konrad Adenauer Stifttung. 25 años de la descentralización en Colombia. Bogotá: Konrad Adenauer Stifttung.

Lara R, R (2004). Articulación de las relaciones entre la nación y las entidades territoriales: evolución y crisis del departamento como marco natural de desconcentración. Perspectiva comparada. Revista Opera, No 2003-2004. Bogotá: Centro de Investigaciones y Proyectos Especiales –CIPE-, Facultad de Finanzas, Gobierno y Relaciones Internacionales, Universidad Externado de Colombia, páginas 153-174.

Ley 715 (2001). Por la cual se dictan normas orgánicas en materia de recursos y competencias de conformidad con los artículos 151, 288, 356 y 357 (Acto Legislativo 01 de 2001) de la Constitución Política y se dictan otras disposiciones para organizar la prestación de los servicios de educación y salud, entre otros. Senado de la República, Colombia. Recuperado a partir de http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=4452

Ley 819 (2003). Por la cual se dictan normas orgánicas en materia de presupuesto, responsabilidad y transparencia fiscal y se dictan otras disposiciones. Senado de la República, Colombia. Recuperado a partir de http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=13712

Ley 1176 (2007). Por la cual se desarrollan los artículos 356 y 357 de la Constitución Política y se dictan otras disposiciones. Senado de la República, Colombia. Recuperado a partir de http://www. alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=28306

Ley 1386 (2010). Por la cual se prohíbe que las entidades territoriales deleguen, a cualquier título, la administración de los diferentes tributos a particulares y se dictan otras disposiciones. Senado de la República, Colombia. Recuperado a partir de http://www.alcaldiabogota.gov.co/sisjur/ normas/Norma1.jsp?i=39573

Ley 1473 (2011). Por medio de la cual se establece una regla fiscal y se dictan otras disposiciones. Senado de la República, Colombia. Recuperado a partir de http://www.alcaldiabogota.gov.co/ sisjur/normas/Norma1.jsp?i=43236

López, M. (s.f.) Descentralización y Eficiencia Fiscal: ¿Origen de Nuevas Disparidades Regionales? Un Análisis para los Municipios Colombianos. Recuperado a partir de http://www.cepal.org/ilpes/ noticias/paginas/5/35065/Mauricio_Lopez_Finanzas_locales.pdf

Pening, J. (2003). Evaluación del proceso de descentralización en Colombia. En: Economía y Desarrollo (2) 1.

Ramírez M., H. (2006). Descentralización y desarrollo institucional en Colombia: análisis crítico. Colección Universidad del Tolima 50 años. Ibagué Colombia

Revista Dinero (2008). Municipios en quiebra. Recuperado de http://www.dinero.com/Imprimir/65610

Restrepo, D. (Ed.) (2007). 20 años de la descentralización en Colombia: presente y futuro. Red de iniciativas para la gobernabilidad, la democracia y el desarrollo territorial –RINDE-. Instituto Francés de Estudios Andinos. Lima Perú.

Ríos A, G. (2011). Perspectivas de organización territorial en Colombia. Lugar y sentido de la autonomía y de las relaciones entre territorios. Tesis doctoral. Universidad del País Vasco.

Sandoval S., M. Y. (2010). Los retos del gobierno Santos en materia de descentralización. En: Periódico Caja de Herramientas. Una publicación de la Corporación Viva la Ciudadanía. Bogotá. Año 19, No 136, julio de 2010. Sección Mural (Descentralización).

Zapata C., O. L. (2012). Gobernanza multinivel e intergubernamentalismo en las relaciones entre niveles de gobierno. El caso del departamento de Antioquia (Colombia) y sus municipios, 1995-2009. En: Bañón i Martínez, Rafael; Sánchez Medero, Gema; y Tamboleo García, Rubén (Directores), (2012): Participación, Democracia y Gestión de la Escasez: Experiencias de Gobiernos Territoriales, de Gestión de la Innovación y del Cambio, y de Políticas y Servicios Públicos. Madrid: Editorial Instituto Complutense de Ciencia de la Administración.

Notas

1. Más

tarde, en 1995, la Corte Constitucional, en su sentencia C-506, expuso sobre la

organización del Estado colombiano, respecto a la autonomía territorial: “El

modelo actual de la organización del Estado colombiano responde a una

concepción diferente a la del Estado unitario centralizado. El punto fundamental

de este cambio se encuentra en el concepto de autonomía, que se atribuyó de

manera explícita a las entidades territoriales, a través de las cuales se busca

hacer efectivo el respeto a la identidad comunitaria local y a su capacidad de

autodeterminarse, sin que se ignore por eso la necesidad de que ciertas

actividades sean coordinadas y planeadas desde el poder central. Unidad

nacional y autonomía de las entidades territoriales no son pues conceptos

antagónicos; por el contrario, se implican mutuamente”.

2. Aclarando

que “No se podrá descentralizar competencias sin la previa asignación de los recursos fiscales suficientes para

atenderlas” (Acto Legislativo 01 de 2001). Con lo cual, las competencias y funciones

quedan limitadas por los recursos, para su financiamiento.

3. El

SGP se constituye por los recursos que la Nación le

transfiere a los entes territoriales para el cumplimiento de sus funciones,

según la normatividad colombiana (artículo 1). Las destinaciones específicas que

conforman el Sistema son para el sector educativo (58.5%), la salud (24.5%), el

agua potable, el saneamiento básico y propósitos generales (17%) (artículo 3).

4. La

Ley definió el superávit primario en el parágrafo del artículo 2: “Se entiende

por superávit primario aquel valor positivo que resulta de la diferencia entre

la suma de los ingresos corrientes y los recursos de capital, diferentes a

desembolsos de crédito, privatizaciones, capitalizaciones, utilidades del Banco

de la República (para el caso de la Nación), y la suma de los gastos de

funcionamiento, inversión y gastos de operación comercial” (Congreso de la

República, 2003, p. 2).

5. Participación de los ingresos tributarios de los gobiernos subnacionales, respecto al total de los impuestos recaudados por todos los niveles de gobierno.

6. El

gasto público nacional como porcentaje del PIB. El gasto público subnacional se

relaciona es con la participación de este en el gasto total.

7. Refiriéndose

a Antioquia, Caldas, Quindío, Risaralda, Cundinamarca, Huila, Arauca y Casanare.

8. Otro

de los problemas que emergió con el proceso de saneamiento fiscal fue la

fragilidad de los ingresos propios debido a la no actualización del catastro y

a un recaudo ineficiente.

9. Se

refiere al valor total, que incluye el NBI rural y urbano.

10.

Indicador

establecido en el artículo 79 de la Ley 617 de 2001, para evaluar la gestión de

los gobiernos subnacionales. Inicia su medición en el año 2005, luego del

período de gracia para sanear las finanzas. El indicador está compuesto por los

siguientes componentes:

-

· “Eficacia:

porcentaje de avance del plan de desarrollo local, grado de cumplimiento de las

metas de producto.

-

· Eficiencia:

optima utilización de los recursos en la producción de los servicios de salud,

educación y agua potable, entre otros (productos obtenidos Vs insumos

utilizados).

-

· Cumplimiento

de requisitos legales: respecto a las condiciones establecidas por las normas

para la gestión local de recursos y su destinación, especialmente en lo que

trata del SGP.

-

· Gestión

administrativa y fiscal: capacidad administrativa y desempeño fiscal.

-

· A

partir de estos componentes (cada uno con un peso del 25%) se obtiene un

indicador sintético que arroja valores entre 0 y 100 puntos, lo cual permite

establecer un ranking en el cual se ubica el puesto de cada municipio a nivel

nacional. Los rangos de calificación son: Menor a 40 puntos: Critico; Entre 40

y menor a 60 puntos: Bajo; Entre 60 y menor a 70 puntos: Medio; Entre 70 y

menor a 80 puntos: Satisfactorio y Entre 80 y hasta 100 puntos: Sobresaliente” (Contraloría

General de la República, 2014: 11-12).

11. Establece

una escala de 0 a 100, lo cual permite establecer un ranking de desempeño

fiscal en el cual se ubica el puesto de cada municipio a nivel departamental y

nacional; así como de cada departamento a nivel nacional. Los rangos de

calificación son: Menor a 40 puntos: En Deterioro; Entre 40 y menor a 60

puntos: En Riesgo; Entre 60 y menor a 70 puntos: Vulnerables; Entre 70 y menor

a 80 puntos: Sostenibles y Entre 80 y hasta 100 puntos: Solventes.

12. Dicha

dependencia incluye: regalías, SGP y otras transferencias del nivel nacional.

Enlace alternativo

https://revistas.unal.edu.co/index.php/revcep/issue/archive (odt)