I.INTRODUCCIÓN

La emergencia sanitaria por el COVID-19 (Coronavirus) ha afectado a nivel mundial en todos los sentidos de la vida común. La principal herramienta que han dictaminado los expertos epidemiológicos para reducir el nivel de contagio y muertes ha sido el aislamiento social; es decir, evitar la aglomeración de personas en un mismo espacio y mantener a la ciudadanía en una cuarentena. En este sentido, el sistema productivo se ha paralizado parcial o totalmente debido al aislamiento, donde solo los sectores prioritarios como el alimenticio, salud, farmacéuticos, químicos o energía pueden producir. Esto ha conllevado también a una súbita interrupción de ingresos de las empresas, complicando el pago de sueldos y salarios, de servicios básicos y de gastos financieros, entre otros. Sin políticas de rescate y reactivación empresarial por parte del Estado, las firmas no podrían sobrellevar más la cuarentena y comenzarían a retrasar sus pagos, con la posibilidad concreta de llegar a una quiebra, aumentar el desempleo y generar una ruptura en la cadena de pagos.

En este sentido es importante comprender cómo están preparadas las empresas ante esta suspensión de sus actividades, con la dificultad concreta de tener que seguir pagando sus obligaciones inmediatas. En el caso de economías pequeñas, como Ecuador, existe tanto un choque de oferta como de demanda. El choque de demanda se da por la caída de la actividad económica de los países como Estados Unidos, China y la Unión Europea, reduciendo así las exportaciones, en especial de productos primarios4. Por su parte, el choque de oferta se debe a la suspensión de la producción y de las actividades comerciales.

En este documento se presenta un análisis descriptivo de las empresas ecuatorianas para evidenciar la situación del sistema empresarial en 20185. Esto permite entender el grado de preparación de las empresas para enfrentar una situación como la actual, con una casi completa inactividad económica. Para esto se utilizan los estados financieros de las empresas formales6 presentados a la Superintendencia de Compañías, Valores y Seguros del Ecuador (SCVS, órgano de control empresarial). Con esta información se construyeron indicadores de corto plazo, como liquidez, y de mediano plazo, como financiamiento, para realizar el análisis. Además, se utiliza el concepto de Cash Buffer para conocer el número de días que las empresas podrían sobrevivir ante esta paralización de actividades y reducción de las ventas.

El documento tiene la siguiente estructura: la segunda sección presenta la fuente de información, la depuración de los datos y los indicadores a utilizar para el análisis mencionado; en la tercera parte se expone el análisis de los indicadores de corto y mediano plazo de las empresas; en el cuarto acápite se muestra el Cash Buffer que tienen las empresas para sobrellevar la paralización de actividades y la reducción de ingresos; por último, la quinta sección expone las reflexiones finales sobre el sistema empresarial.

II.DATOS Y CÁLCULO DE LOS INDICADORES

La información de la Superintendencia de Compañías, Valores y Seguros es una base de datos administrativa pública de los estados financieros anuales declarados por parte de las empresas7. Dentro de la base de datos, existe información que no tiene consistencia en 2018 para este análisis, probablemente por problemas de tipeo y evasión fiscal, entre otros. Por ello, se realizó una depuración de esta fuente de información antes de la construcción de los indicadores. Los criterios fueron eliminar a las empresas que tienen: i) valores negativos o cero en sus ventas anuales; ii) cero empleados; y/o, iii) valores ceros o negativos en el activo, pasivo y patrimonio.

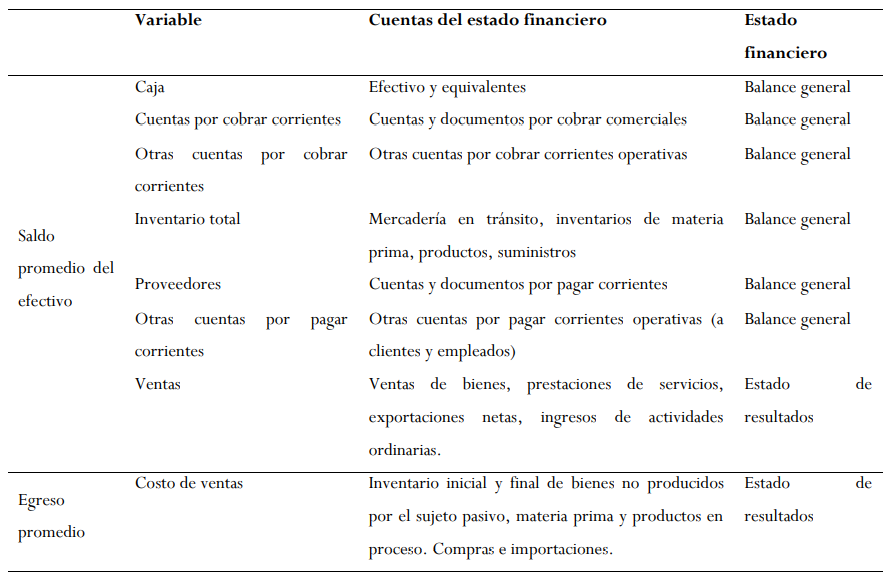

Tabla 1

Indicadores financieros

Elaboración propia

Elaboración propia

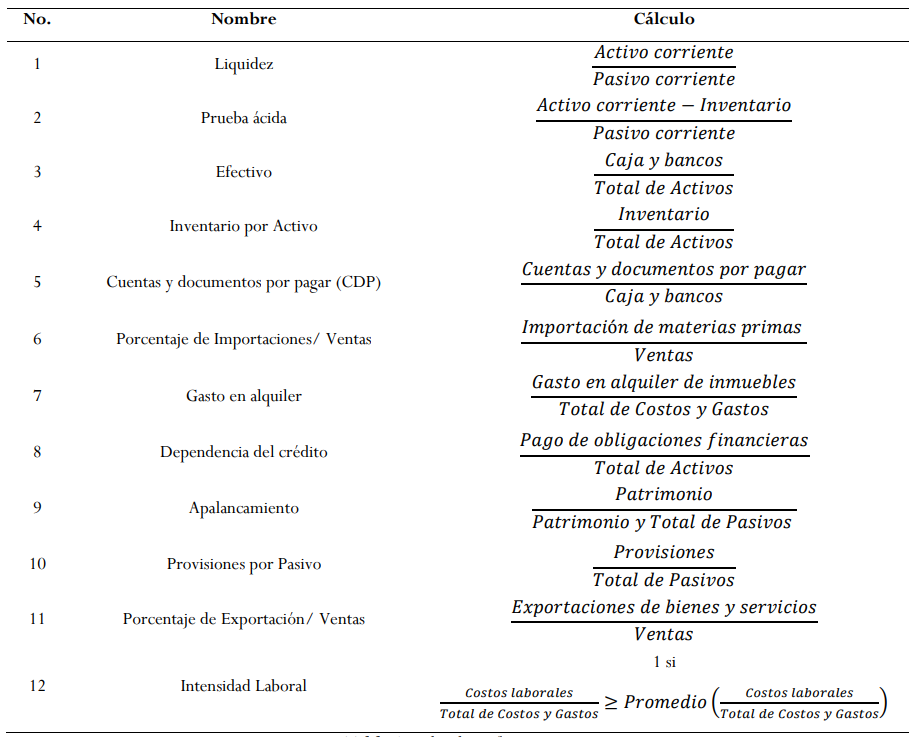

Con esta depuración se construyeron indicadores de corto y mediano plazo para el análisis descriptivo de las empresas en 2018. Para el corto plazo se consideró el ratio de liquidez; la prueba ácida (liquidez sin inventarios); el dinero efectivo sobre activo; las cuentas y documentos por pagar; el pago de alquiler; y, el inventario e importaciones de materia prima. Los indicadores de mediano plazo son: el ratio de exportaciones sobre ventas; la dependencia de crédito; las provisiones sobre el pasivo; y, el ratio de capital sobre el pasivo y capital. Además, se construyeron las variables de ventas que consideran ingresos por la venta dentro del país y exportaciones, y de inventarios, donde se considera solamente el inventario de materias primas, La tabla1 muestra el cálculo de estos indicadores y para mayor detalle en el cálculo se puede revisar el anexoB.

Dada la súbita reducción de las ventas por el confinamiento de la sociedad, es importante conocer el Cash Buffer que tienen las empresas para soportar los gastos recurrentes con los ingresos pasados. En este sentido el manejo del efectivo es fundamental para la resiliencia y sobrevivencia de las empresas en el momento de la cuarentena. Así, los gerentes deberían revisar, en primera instancia, las fuentes internas de financiamiento para los gastos impostergables y luego acudir a fuentes financieras externas de la empresa.

El Cash Buffer se define como los días de amortiguación de efectivo (días de resistencia sin liquidez) para una empresa calculando el saldo promedio de efectivo dividido para el egreso promedio mensual de efectivo. Este indicador de días de resistencia de liquidez de las empresas se realiza en base al estudio de Farrell y Wheat (2016) publicado por JP Morgan Chase Institute y al reporte publicado por Camino-Mogro, Portalanza y Ordeñana (2020). Este indicador parte de la idea que, si las firmas dejan de producir y paralizan sus ingresos, existe la posibilidad que sigan funcionando con el saldo de efectivo aun disponible.

Para calcular cuántos días podrían resistir en esta situación, se calcula la razón del saldo promedio de efectivo sobre los egresos a los que incurren mensualmente las empresas, es decir, se calcula lo siguiente:

Para la construcción de los días de Cash Buffer se consideraron las siguientes variables que reportan las empresas formales a la SCVS:

Tabla 2

Variables incluidas en el Cash Buffer

III.¿CÓMO LES FUE A LAS EMPRESAS EN 2018?

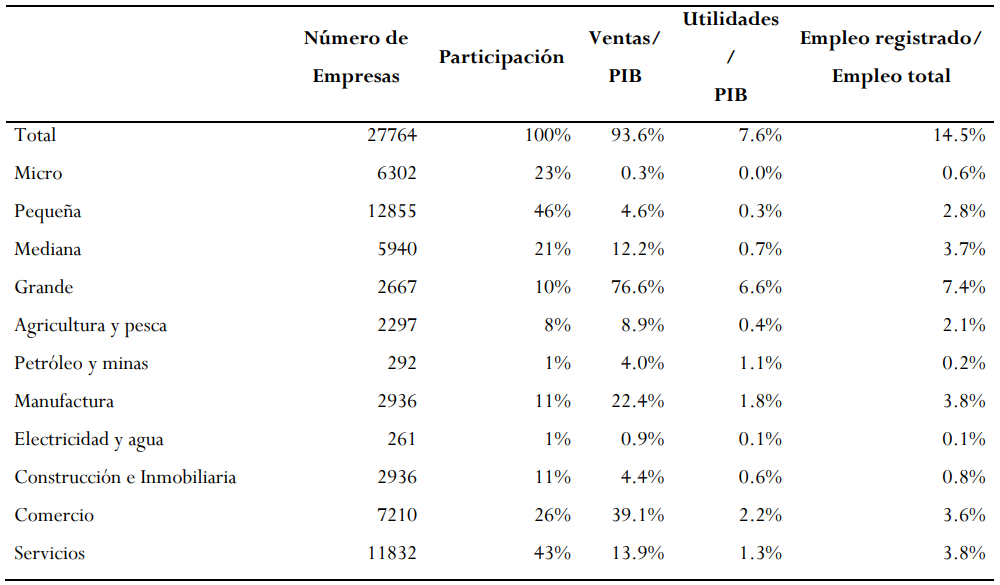

Dada las depuraciones mencionadas en la sección 0, se trabaja en el análisis con 27.764 empresas formales que entregaron sus estados financieros a la Superintendencia de Compañías, Valores y Seguros. Como se puede apreciar en la Tabla 3, el 10% son empresas grandes, el 21% son medianas, 46% son pequeñas y 23% son micro. Cerca de la mitad de las empresas corresponden al sector de Servicios, seguido de un 26% de las empresas de Comercio, y un 11% del sector de Manufactura y Construcción e Inmobiliaria, respectivamente.8

Tabla 3

Ventas, Utilidades y Empleo de las Empresas en 2018

Se utiliza el PIB de US$ 107.562 millones publicado por el Banco Central y en Empleo total de 7.787.896 de trabajadores publicado por el Instituto Nacional de Estadísticas y Censos. Ambos datos para el 2018.

Superintendencia de Compañías, Valores y Seguros; Banco Central del Ecuador, e Instituto Nacional de

Estadísticas y Censos

En total, estas empresas formales tuvieron ingresos por ventas que representan el 93,6% del PIB, utilidades cerca de 7,6% del PIB y concentraron el 14,5% del empleo en 2018. Las empresas grandes obtuvieron ventas de 76,6% del PIB, utilidades de 6,6% del PIB y 7,4% del empleo total. Las micro y pequeñas empresas vendieron 4,9% del PIB, lograron 0,3% del PIB en utilidades y generaron el 3,4% del empleo nacional. Por su parte, las empresas medianas obtuvieron ingresos de 12,2% del PIB, abarcaron utilidades de 0,3% del PIB y 2,8% del empleo (ver Tabla 3).

Los sectores de Comercio y Manufactura tuvieron ingresos de 39,1% y 22,4% del PIB en 2018, seguidas por Servicios con 13,9% del PIB; Agricultura y pesca con 8,9% del PIB; Construcción e inmobiliaria con 4,4% del PIB; Petróleo y minas con 4% del PIB; y, Electricidad y agua con 0,9% del PIB. De estos sectores, Comercio obtuvo utilidades mayores al 2% del PIB; Manufactura, Petróleos y minas, Servicios lograron utilidades mayores al 1%; y el resto tuvieron utilidades menores al 1%. Además, los sectores de Servicios, Manufactura, Comercio, y Agricultura y pesca generan más del 2% del empleo total, concentrando el 13,3% del empleo nacional en 2018 (ver Tabla 3).

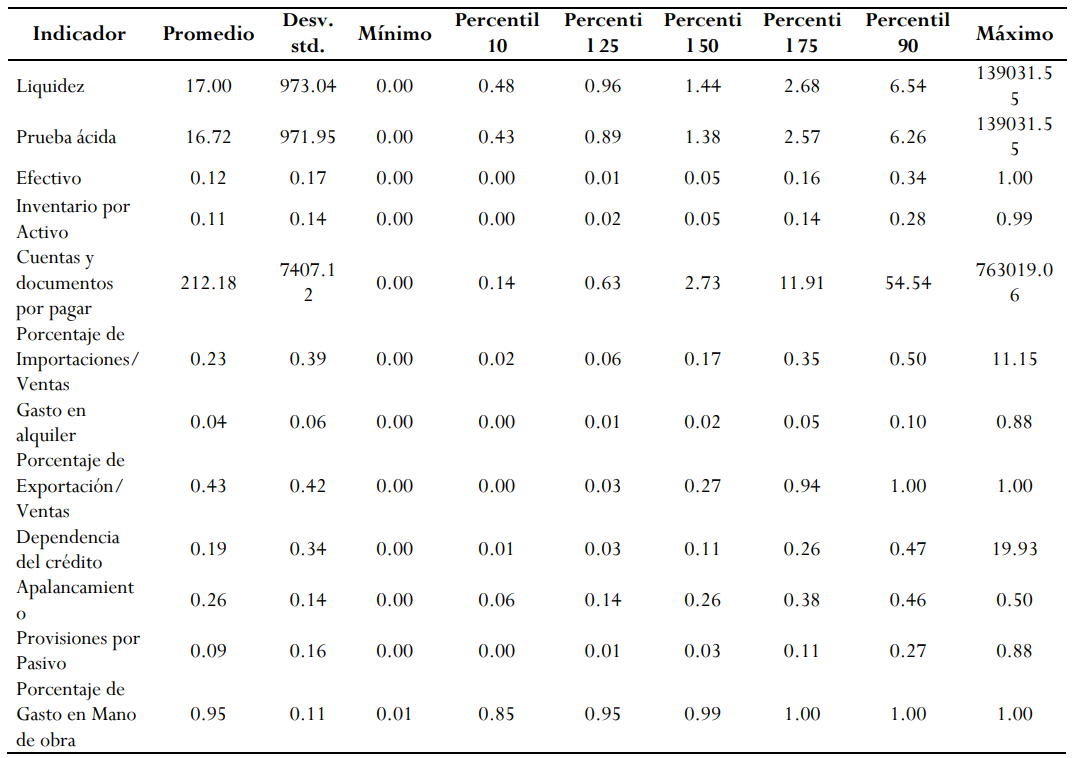

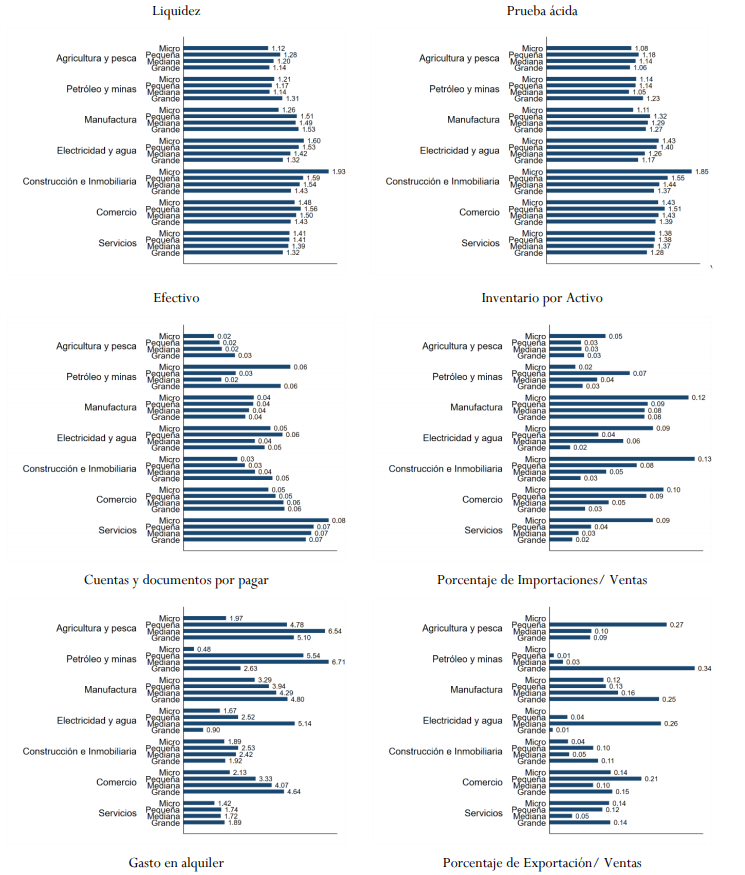

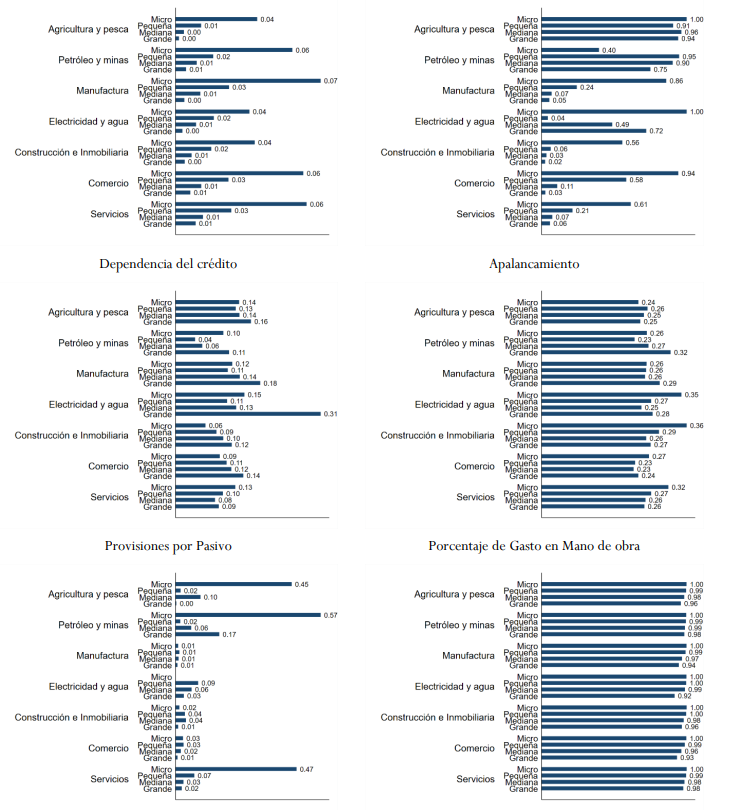

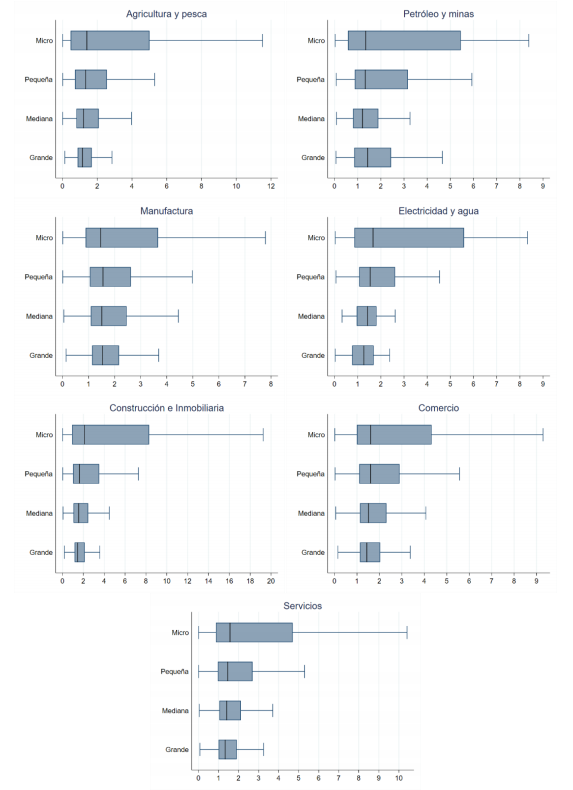

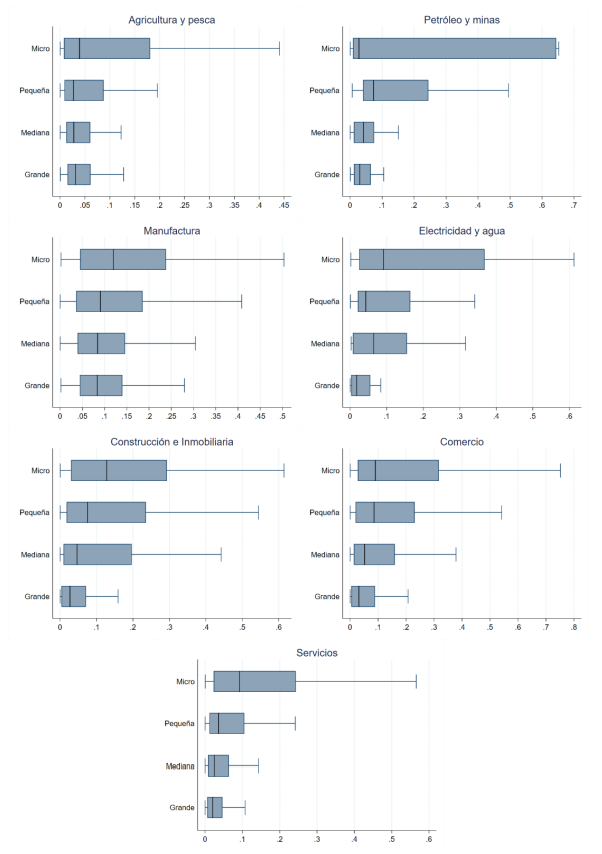

La Tabla 4 y el Gráfico 1 muestran estadísticas de los indicadores financieros de las empresas en 2018. La tabla presenta tanto el promedio y la desviación estándar como los percentiles 10, 25, 50, 75 y 90. Por su parte, el gráfico mencionado presenta la mediana de los indicadores financieros clasificado por sector y tamaño. En el anexo C se muestran diagramas de caja para cada indicador por tamaño y sector. El análisis posterior se basa en la mediana y otras medidas de posición, ya que la media está sesgada por los valores externos y atípicos como se puede ver en la Tabla 4.

El nivel de efectivo (caja y bancos) de las firmas es menor al 34% del total de activos en el 90% de las empresas, siendo 5% y 12% en la mediana y el promedio (Tabla 4). Este indicador es relativamente homogéneo entre los tamaños dentro de los sectores. El efectivo del sector de Agricultura y pesca tiene las medianas entre 2% y 3% del total de activos, siendo éstas las más bajas. La Manufactura muestra valores de 4% entre las firmas con diferente tamaño; Electricidad y agua presentan porcentajes de 4% a 6%; Construcción e inmobiliaria entre 3% y 5%; Comercio muestra medianas entre 5% y 6%; y, Servicios tiene efectivo de 7% y 8% del total de activos, siendo los más altos. En contraste, el sector de Petróleo y minas tiene un rango mayor 2%-6% entre las medianas de los tamaños (Gráfico 1).

Al comparar por tamaño, se observa que las medianas tienen mayor heterogeneidad entre sectores. La microempresa muestra valores mínimos de la mediana de 2% y 3% del total de activos en los sectores de Agricultura y pesca, y Construcción e inmobiliaria; y, valores máximos de 6% y 8% en Petróleo y minas, y Servicios. Las firmas pequeñas y medianas tienen un valor mínimo de 2% en Agricultura y pesca y el valor máximo de 7% en Servicios. Las empresas grandes presentan un valor mínimo de 3% en Agricultura y pesca, y un valor máximo en 7% en Servicios (Gráfico 1).

Al observar los inventarios de materias primas para producir, se evidencia que el 90% de las empresas tienen su inventario por debajo del 28% de su total de activos. En la mediana, el porcentaje es de 5% y el promedio es de 11% del total de activos (Tabla 4). Este indicador es heterogéneo tanto entre sectores como por tamaño. Así, las microempresas tienen valores más altos en todos los sectores con respecto al resto de las firmas, entre 5% y 13%, con excepción del sector de Petróleo y minas (2% del total de activo). En contraste, la gran empresa muestra los valores más bajos en todos los sectores en el rango 2%-3% del total de activos.

Por sectores, se observa que el sector de Agricultura y pesca presenta valores más bajos en el rango de 3%- 5%, y Manufactura presenta mayores porcentajes entre 9% y 12%. Por su parte, el sector de Construcción e inmobiliaria muestra rangos más amplios de 3%-13%; Comercio tiene porcentajes entre 3% y 10%; Servicios, y Electricidad y agua expone valores entre 2% y 9% del total de activos.

Tabla 4

Estadísticas de los indicadores en 2018

Superintendencia de Compañías, Valores y Seguros

Superintendencia de Compañías, Valores y Seguros

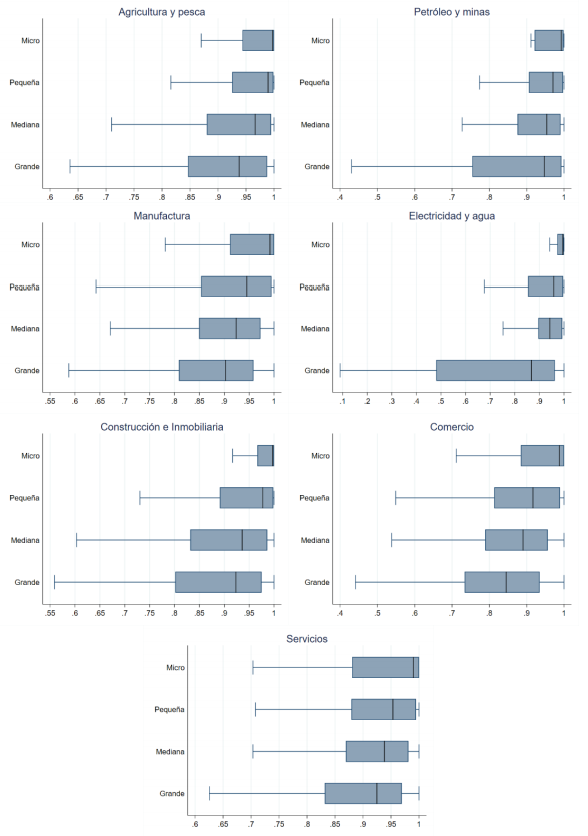

En la Tabla 4 se puede apreciar que la mediana para el indicador de liquidez y prueba acida (liquidez sin inventarios) se ubican en 1,44 y 1,38, respectivamente, en el 2018. Además, aproximadamente el 75% de las empresas tuvo la capacidad de afrontar sus pasivos corrientes con sus activos corrientes en 2018. En este sentido, la parte inferior de la distribución (el restante 25%), no habría podido solventar dichas obligaciones corrientes. A pesar de tener un indicador mayor a 1 en su mediana en ambos indicadores, el sector de Agricultura y pesca tuvo la liquidez y prueba ácida más bajos entre los sectores, seguidos del sector de Petróleo y minas (Gráfico 1).

Se puede identificar que, entre los sectores, la mediana de los indicadores tiene un comportamiento heterogéneo por tamaño. Así, en los sectores de Agricultura y pesca, y Manufactura, las microempresas tienen el valor más bajo de liquidez para afrontar un cierre inmediato de actividades por la crisis sanitaria. En contraste, estas firmas tienen la mediana más alta, con respecto a las otras, en los sectores de Electricidad y agua, Construcción e inmobiliaria, y Servicios. Además, se tiene a las empresas grandes con los niveles de liquidez más bajos, aún mayor a uno, en los sectores de Electricidad y agua, Construcción e inmobiliaria, Comercio y Servicios. En los sectores de Petróleo y minas, y Manufactura, la gran empresa tienen los mejores niveles de liquidez, permitiéndoles sobrellevar la súbita caída de ingresos por el COVID-19. Tanto la pequeña empresa como la mediana muestran comportamientos homogéneos entre ellos, lo que implicaría que el choque por la pandemia tendría un efecto similar entre dichas empresas. Solamente en el sector de Agricultura y pesca, y Comercio, estas empresas presentan la mediana más alta en comparación que las otras firmas (Gráfico 1).

Si se consideran los elementos más líquidos con que cuenta las empresas (caja y bancos) para cubrir las cuentas y documentos por pagar corrientes (pasivo de menor plazo), se evidencia que las firmas no podrán cubrir sus obligaciones de menor plazo con sus propios fondos de caja y bancos, ya que la mediana de este ratio es 2,73 (ver Tabla 4). En el 25% de la parte inferior (percentil 25) se muestra que las firmas podrán cubrir las cuentas y documentos por pagar con el 63% de su efectivo (0,63). En la parte superior de la distribución, se muestra que el 25% tienen aproximadamente 12 veces más que estas obligaciones que lo que contienen en la caja y los bancos (percentil 75: 11,91). Al desagregar este indicador por sectores, se puede observar que las actividades de Servicios; Construcción e inmobiliaria; y, Manufactura tienen una homogeneidad entre sus medianas, con valores de 1,4-1,9; 1,9-2,5; y, 3,2-4,8, respectivamente. En contraste, sectores como Agricultura y pesca; Petróleo y minas; y, Electricidad y agua tienen rangos más amplios entre 1,9-6,5; 0,4-6,7; y, 0,9-5,1, respectivamente. Comercio tiene un rango en sus medianas entre 2,1 y 4,6 que no implica mayor heterogeneidad (Gráfico 1).

En base a este mismo indicador se evidencia que las empresas, sin importar el tamaño, no tienen la capacidad de cubrir las cuentas y documentos por pagar con sus activos más líquidos, con medianas mayores a uno. Existen excepciones, como la microempresa en el sector de Petróleo y minas con mediana de 0,48 y la gran empresa en Electricidad y agua. En el caso más extremo se muestra que la pequeña, mediana y gran empresa de Agricultura y pesca tiene indicadores mayores a 4,7; las pequeñas y medianas empresas de Petróleo y minas tienen valores mayores a 5,5; la gran empresa de Manufactura y Comercio presenta el mayor indicador de 4,5; y, la mediana empresa de Electricidad y agua es mayor a 5 (Gráfico 1).

Uno de los principales rubros que deberán cubrir las empresas en el corto plazo es el pago de alquiler. Este gasto representa hasta el 1% del total de costos y gastos en el primer 25% de las firmas (percentil 25), el 2% en la mitad de las empresas (mediana) y el 10% de los costes en el 90% de las firmas formales (percentil 90, Tabla 4). Por tamaño, se observa que las microempresas en Agricultura y pescan, Electricidad y agua, y Construcción e inmobiliaria utilizan hasta el 4% de sus gastos para este rubro; en Petróleo y minas, Comercio, y Servicios destinan el 6%; y Manufactura presenta una mediana de 7% del total de costos y gastos. Las firmas pequeñas reservan entre el 1% y 3% para pagar este rubro, donde Agricultura y pesca tiene la mediana más baja, y Manufactura, Comercio y Servicios tienen el porcentaje más bajo. Tanto en la mediana y gran empresa se observa que su valor es igual o menor al 1% en todos los sectores (Gráfico 1).

Bajo la consideración tradicional de que los insumos para la producción son Mano de obra y Capital, se puede observar que el 90% de las empresas gastan más del 85% de su costo de producción en el pago a trabajadores para realizar sus actividades productivas (Tabla 4). Este rubro es homogéneo tanto entre sectores como tamaño. Así se observa que Servicios, y Petróleo y minas destinan entre el 98% y 100%; Agricultura y pesca, y Construcción e inmobiliaria tiene valores entre 96% y 100%; Manufactura reserva entre el 94% y 100%; Comercio en el rango de 93% y 100%; y, Electricidad y agua gastan entre el 92% y 100% (Gráfico 1). Estos porcentajes muestran que la mayor parte de la producción es intensiva en mano de obra.

Otro componente fundamental para la producción nacional es la materia prima y, dado que es una economía pequeña, se necesitan importar varios de estos insumos. En comparación con el total de ventas, las importaciones de materia prima tienen una mediana de 17%, un promedio de 23%, y 9 de cada 10 firmas gastan el 50% de sus ventas para importar estos insumos (Tabla 4). No obstante, la actual crisis sanitaria complicaría la importación de esta materia prima, ya que las cadenas de valor a nivel internacional se han restringido y el dólar se ha apreciado, con respecto a las otras monedas, provocando que el costo de estos insumos sea mayor que en periodos anteriores.

Este componente de la producción tiene una importancia relativamente heterogénea entre y dentro de los sectores. Así, las microempresas de Agricultura y pesca, Petróleo y minas, y Electricidad y agua no registraron importación de materia prima; mientras que, en Construcción e inmobiliaria se destina 4% de las ventas, Manufactura 12%, y Comercio y Servicios 14% en 2018. Por su parte, la pequeña empresa de Agricultura y pesa es la que más importa, con respecto a las empresas del mismo tamaño de otros sectores, destinando el 27% de sus ventas. El sector de Comercio tiene un porcentaje de 21% de las ventas, Manufactura 13%, Servicios 12% y Construcción e inmobiliaria 10%. Los porcentajes más bajos, en la mediana, se observan en Electricidad y agua con 4%, y Petróleo y minas con 1%. El sector de Electricidad y agua muestra que la importación de materias primas tiene un valor de 26% de las ventas en la mediana empresa, seguidos de Manufactura con 16%. Los sectores de Agricultura y pesca, y Comercio destinan el 10% de sus ventas para estos insumos importados. En el mismo rubro de empresa mediana, se observan los porcentajes más bajos de cerca del 5% en los sectores de Servicios, y Construcción e inmobiliaria (Gráfico 1).

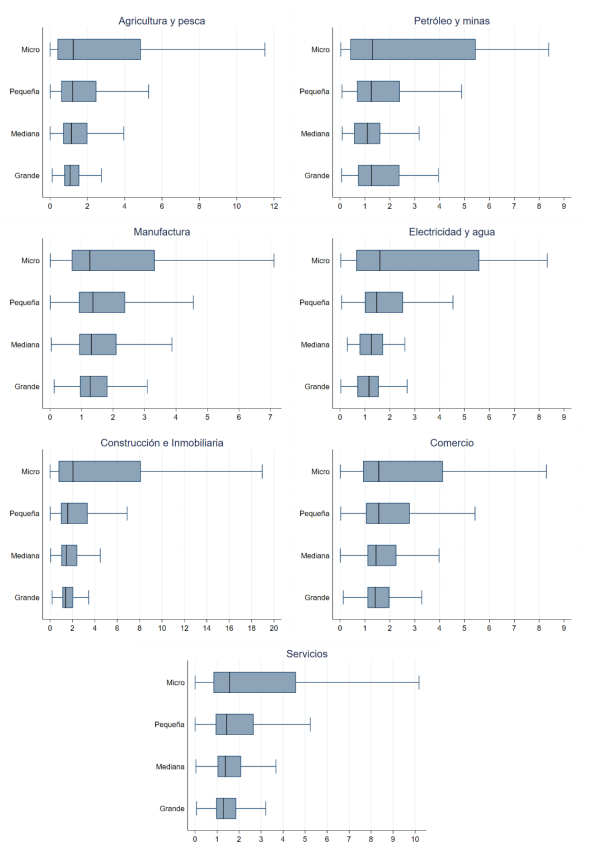

De las empresas formales se muestra que el 50% exportan el 27% de sus ventas y en promedio se exporta el 43%. En el sector de Agricultura y pesca se observa que existen medianas por encima de 90% entre los tamaños, siendo el sector más homogéneo entre sí. El resto de los sectores muestran mayor heterogeneidad entre tamaño: por ejemplo, Electricidad y agua tiene un rango entre 4% y 100%; Comercio entre 3% y 94%; Manufactura entre 5% y 86%; Construcción e inmobiliaria entre 2% y 56%; Servicios entre 6% y 61%; y, Petróleo y minas entre 40% y 95%. En la mayoría de los sectores se evidencia además que la microempresa tiene la mediana más alta de porcentaje de ventas dirigidas a exportaciones con valores entre 56% y 100%, excepto en Petróleo y minas (40%). En contraste, se muestra que el porcentaje de exportaciones de las empresas grandes es menor en gran parte de los sectores (Gráfico 1).

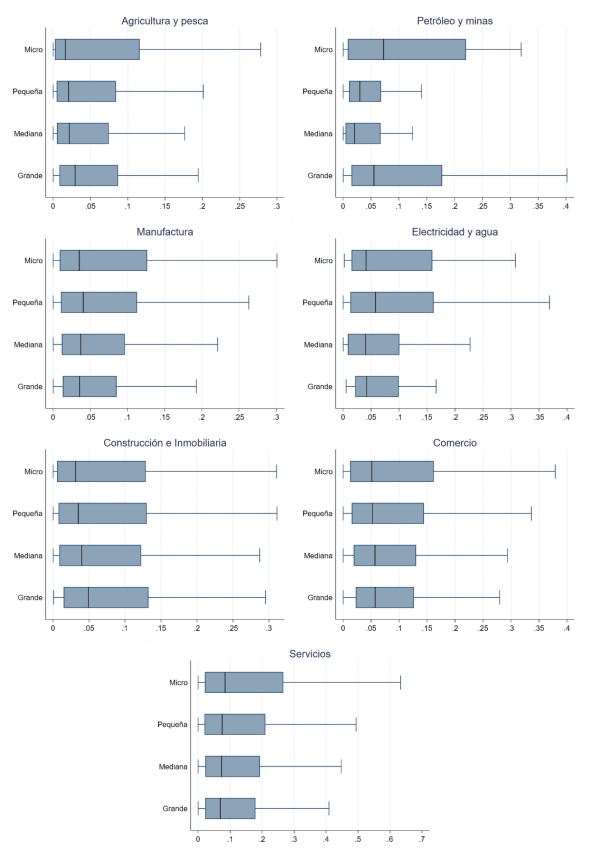

Ante la actual situación económica, es fundamental comprender el nivel de dependencia de crédito en las empresas con respecto al activo. Si existe un valor cercano a 1 indicaría que dicha firma, o sector, tiene una alta dependencia y podría tener problemas de solvencia. La Tabla 4 muestra que la mediana de crédito es 11% del activo, el promedio es 19% y el 90% de las empresas tiene valores menores o iguales a 47% del activo. En el Gráfico 1 se observa que las empresas grandes tienen el mayor porcentaje de crédito en gran parte de los sectores, con excepción de Servicios. Tanto la pequeña como la mediana empresa muestran los valores más bajos entre los sectores, excepto en Comercio, y Construcción e inmobiliaria. En el sector de Agricultura y pesca se tiene porcentajes entre 13% y 16%; Servicios entre 8% y 13%; y, Comercio entre 9% y 14%; siendo los más homogéneos. En el extremo de heterogeneidad entre tamaño, se tiene a Electricidad y agua con un rango de valores de 11% y 31%.

Otro indicador fundamental para comprender la situación financiera de las firmas es el apalancamiento, el cual nos permite comprender el nivel de dependencia de financiamiento externo, no solo crédito, de las empresas. Dado el cálculo presentado en la Tabla 1, si el indicador es cercano a cero indica que la empresa trabaja aproximadamente con capital ajeno; mientras que, si es cercano a 1 o 100% se identifica que la firma funciona en su mayoría con su propio capital. Así, la mediana de este ratio es 26% para el 2018, lo que indica que la mitad de las empresas financian el 26% o menos de su activo con su propio capital. A diferencia del crédito, en el Gráfico 1 se observa que el ratio de Apalancamiento tiene mayor homogeneidad, tanto entre sectores como tamaño, alrededor de la mediana general de 26%. En los sectores de Servicios, Comercio, Construcción e inmobiliaria, y Electricidad y agua se evidencia el mayor porcentaje entre 27% y 36%. En los sectores de Manufactura, y Petróleo y minas se observa una mayor mediana en las empresas grandes en el rango 29%-32%. La pequeña empresa tiene la mediana más alta en el sector de Agricultura y pesca.

Gráfico 1

Mediana de los Indicadores por sector y tamaño

Superintendencia de Compañías, Valores y Seguros

Gráfico 1

Mediana de los Indicadores por sector y tamaño

Superintendencia de Compañías, Valores y Seguros

A pesar de que se observan bajos niveles de apalancamiento en la mediana, es también importante observar los niveles de provisiones que tiene las empresas para sobrellevar los pasivos. La Tabla 4 muestra que el 50% de las empresas tienen provisiones menores o iguales al 3% de sus pasivos para el 2018 y un promedio de 9%. No obstante, la mediana de provisiones de todas las empresas no muestra la heterogeneidad existente en sectores como Agricultura y pesca con valores entre 0% y 45%, o Petróleo y minas en el rango de 2% y 57%. Existen sectores más homogéneos entre su tamaño, que muestran las mismas medianas, por ejemplo, Manufactura tiene una mediana de 1% en todos los tamaños de empresas. Comercio y Construcción e inmobiliaria presentan porcentajes de provisiones entre 1% y 4%. En electricidad y agua se observan valores en el rango de 3% y 9%, aunque la microempresa no presenta valores en 2018. Por su parte, en el sector de Servicios se tiene que la microempresa tiene una mediana de 47% de los pasivos dirigida para provisiones, y el resto de los tamaños tienen valores entre 2% y 7% (Gráfico1).

En este análisis descriptivo se evidencia que existe heterogeneidad, tanto entre sectores como tamaño de empresas, en varios indicadores. La mayoría de las empresas en el Ecuador tiene un nivel de intensidad de mano de obra alto, que obliga a tener niveles de efectivo suficientes para cubrir tanto los gastos por sueldos y salarios, como todas las obligaciones, legales en materia laboral. Por el contrario, se observa que, dependiendo del sector, los gastos en alquiler y materia prima importada son diferentes, pero con el patrón de que la microempresa destina mayor parte de sus recursos en alquiler, y la mediana y gran empresa lo destina para importaciones. Además, se puede recalcar que la mayoría de las empresas tiene niveles de financiamiento bajos que les permitiría acceder a nuevo financiamiento para lograr cubrir su costo de corto plazo.

IV. ¿QUIÉN PODRÍA SOBRELLEVAR LA CUARENTENA?

Administrar de forma correcta la liquidez y la capacidad de tener efectivo disponible en una empresa son determinantes para la supervivencia y el crecimiento empresarial ya que, entre otras cosas, permite a las firmas sobrellevar un shock temporal de la economía y así mantener los mismos niveles de producción y empleo. Sin embargo, existen situaciones donde el shock temporal se extiende por varias semanas o meses, interrumpiendo las normales actividades de las empresas, y hasta provocando un cierre de empresas y destrucción de empleo. El aislamiento social que vive el país desde el 17 de marzo que ha dictaminado el gobierno ha conllevado que las firmas se mantengan en este shock que podría durar meses, dependiendo de la crisis sanitaria que vive el país. En este sentido, la economía ecuatoriana se encuentra en un choque tanto de oferta, por el abrupto cierre de las empresas y la paralización de la mayoría de la producción; como de demanda, por confinamiento de las personas que ha dirigido su consumo estrictamente a alimentos, medicinas y servicios básicos, y el cierre del comercio internacional afectando las exportaciones ecuatorianas.

En este sentido toma relevancia realizarse las siguientes preguntas: ¿Qué firma puede soportar la cuarentena? y ¿qué grupo de empresas son más vulnerables a la cuarentena? Para esto, se calculó el Cash Buffer, que son los días de amortiguación de efectivo (días de resistencia sin liquidez) que tendría una empresa si no tuviera flujos de efectivo.

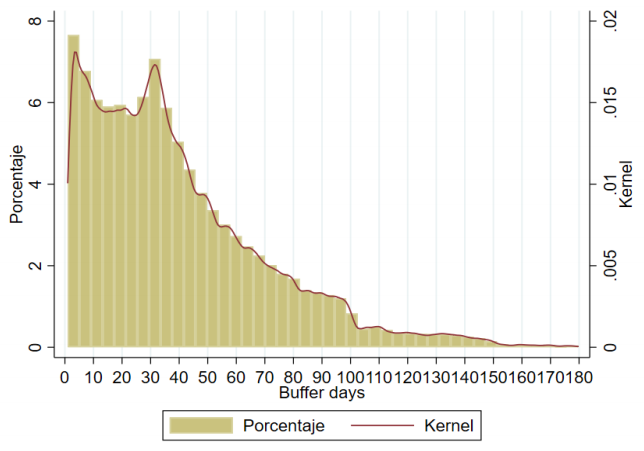

En el Gráfico 2 se muestra la distribución de los días de resistencia sin liquidez (Cash Buffer) de las empresas en el Ecuador y se obtiene que el 50% de las empresas están operando con una mediana de 33 días de resistencia sin liquidez (un poco más de un mes). Sin embargo, existe un 25% de empresas altamente vulnerables a la cuarentena o a una suspensión de actividades económicas que soportaría aproximadamente 16 días. Por otro lado, y un poco más alentador, el grupo de empresas pertenecientes al percentil 75 parece tener más resistencia a sus días sin liquidez, ya que podría soportar 56 días o más.

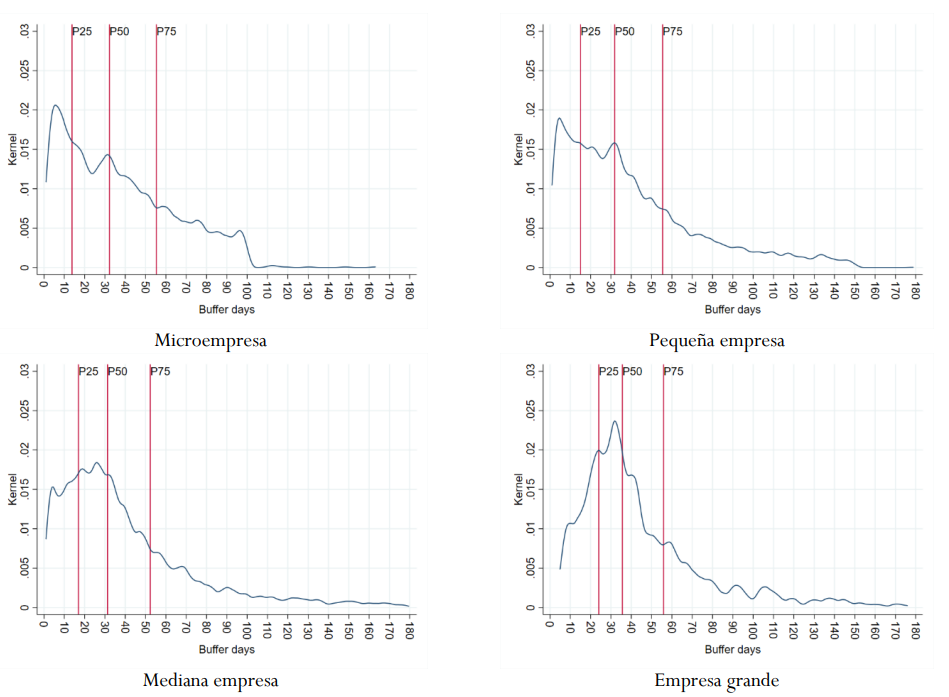

Generalmente, se conoce que las empresas de menor tamaño son más vulnerables a salir del mercado por diferentes motivos como: falta de acceso al crédito, poca productividad, poca innovación, manejo inadecuado de sus finanzas y particularmente de su efectivo. En esta línea, en el Gráfico 3 se observan las distribuciones de los días de resistencia sin efectivo de las empresas segmentadas por su tamaño. Los resultados muestran que las micro y pequeñas empresas tienen una mediana de 32 días para soportar sin efectivo . Por su parte, las empresas medianas pueden soportar medianamente 31 días sin efectivo. Este resultado no es el esperado sin embargo puede darse el caso que estas empresas sean altamente dependientes de crédito y apalancada tal como se mencionó en la sección 3. Finalmente, la mediana de los Cash Buffer de las grandes empresas es de 36 días, evidenciando que mientras más grande es la empresa podría sobrellevar un shock temporal de iliquidez con mayor resistencia.

Gráfico 2

Días de resistencia sin liquidez de las empresas en Ecuador.

Superintendencia de Compañías, Valores y Seguros

Gráfico 2

Días de resistencia sin liquidez de las empresas en Ecuador.

Superintendencia de Compañías, Valores y Seguros

Gráfico 3

Días de resistencia sin liquidez de las empresas en Ecuador por tamaño

Superintendencia de Compañías, Valores y Seguros

Gráfico 3

Días de resistencia sin liquidez de las empresas en Ecuador por tamaño

Superintendencia de Compañías, Valores y Seguros

Las diferencias de días de resistencia sin liquidez entre los cuatro segmentos de tamaños se vuelven más notorias cuando se observa el 25% de la parte inferior de la distribución. Los resultados muestran que este 25% de las microempresas (percentil 25) solo soportarían hasta 14 días sin liquidez, las pequeñas empresas hasta 15 días, las medianas empresas hasta 17 días y las empresas grandes hasta 24 días. Mientras que si observamos el 25% de la parte superior de la distribución (percentil 75) se evidencia que, en todos los tamaños, las empresas podrían resistir más de 52 días sin liquidez. En otras palabras, las empresas más pequeñas son más vulnerables a un shock temporal de suspensión de actividades que dure más de 33 días y, aunque la empresa sea grande, podría estar muy afectada si se encontrara en la parte inferior de la distribución.

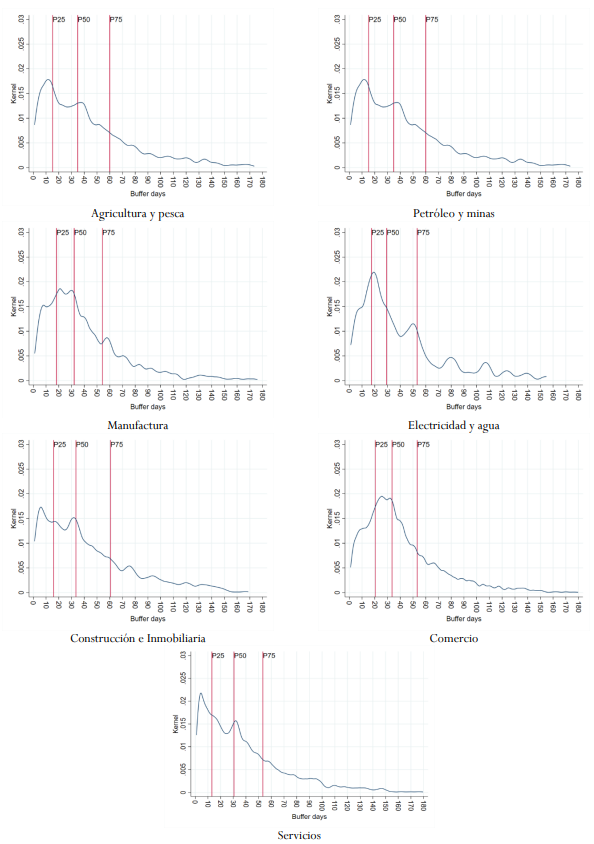

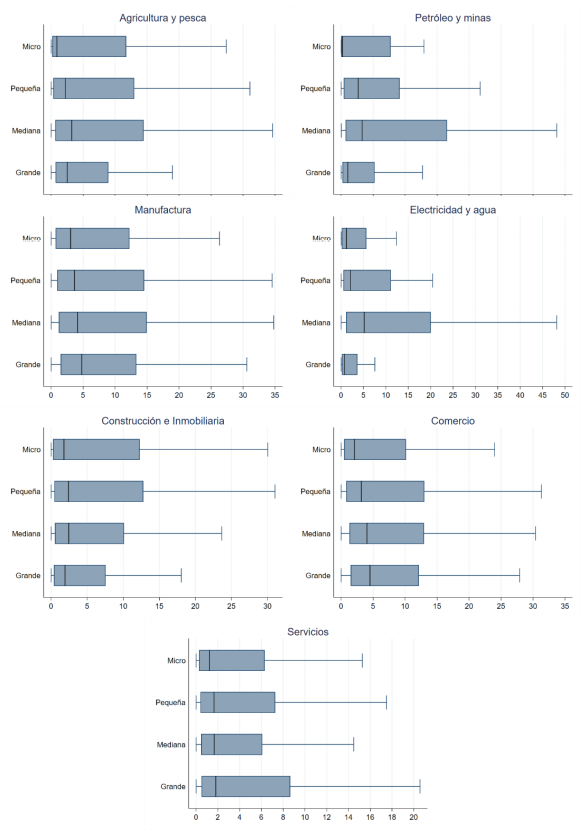

Los días de resistencia sin liquidez varían drásticamente según el sector económico, como se muestra en el Gráfico 4. La mediana de los Cash Buffer de las empresas del sector de Petróleo y minas es de 39 días, siendo este el sector con la mayor mediana de los 7 sectores económicos; mientras que el sector con la mediana más baja de Cash Buffer es el de Electricidad y agua. Los sectores económicos que tienen una mediana de días de resistencia sin liquidez mayor o igual a la mediana general son: Construcción e inmobiliaria (33 días), Comercio (34 días), Agricultura y pesca (35 días), y Petróleo y minas. En contraste, los sectores con una mediana de resistencia de días menor a la mediana general son: Manufactura (32 días), Servicios (31 días), y Electricidad y agua.

El rango de días de resistencia sin liquidez dentro de los sectores es muy heterogéneo inclusive dentro del percentil 25 y 75. En la mayoría de los sectores, las empresas en el percentil 75 tiene aproximadamente el doble de días de Cash Buffer que la mediana de todas las empresas analizadas. Las empresas que se encuentran en el 25% de la parte superior de la distribución tienen en general más de 53 días de resistencia sin liquidez (Electricidad y agua, Comercio, y Servicios), más de 54 días en el sector de Manufactura, más de 58 días en el sector de Petróleo y minas, más de 60 días en Construcción e inmobiliarias, y Agricultura y pesca.

En contraste, las empresas en los diferentes sectores económicos que se encuentran en el 25% de la parte inferior de la distribución, pueden soportar solo entre menos de 20 y 13 días sin liquidez. Esto evidencia que los sectores que no podrían soportar una cuarentena o suspensión de actividades serian el de Electricidad y agua, Servicios, y Manufactura; aunque varios de los subsectores manufactureros no podrían suspender sus actividades puesto que son parte de la cadena de valor de los sectores prioritario de alimentos, bebidas, y productos químicos y farmacéuticos. También, se muestra que solo una pequeña proporción (percentil 75) de las empresas en los diferentes sectores económicos podría soportar más de 53 días sin operar.

Otra de las características importantes en el crecimiento empresarial y en el desempeño económico de las empresas es el tener acceso y poder comercializar los bienes y/o servicios en el mercado internacional. La evidencia empírica ha mostrado ampliamente que aquellas empresas que exportan e importan tienen mejores niveles de desempeño económico (Bernard, Jensen, Redding, y Schott, 2018; Wagner, 2012). Pero las exportaciones e importaciones no deben verse como actividades sustitutas, puesto que son complementarias para mejorar la productividad (Camino-Mogro y López, 2020). Entonces, surge la hipótesis que aquellas empresas que acceden al comercio internacional, vía exportación y/o importación, tienen mejores niveles de liquidez y por lo tanto mayores días de amortiguación del efectivo.

Gráfico 4

Días de resistencia sin liquidez de las empresas en Ecuador por sector económico

Superintendencia de Compañías, Valores y Seguros

Gráfico 4

Días de resistencia sin liquidez de las empresas en Ecuador por sector económico

Superintendencia de Compañías, Valores y Seguros

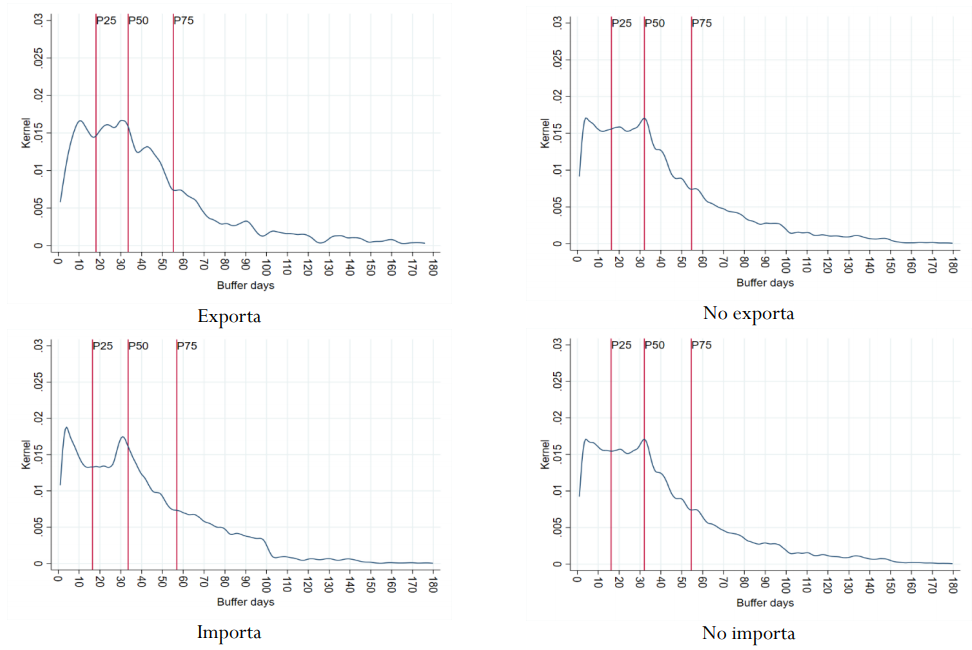

En el Gráfico 5 se muestran las distribuciones de los días de amortiguación del efectivo o Cash Buffer de las empresas que tienen vínculos con el comercio internacional. Puntualmente se comparan las empresas que exportan versus las que no exportan y las que importan versus las que no importan. Los resultados muestran que la mediana de los días de amortiguación del efectivo de las empresas que exportan es de 34 días al igual que las empresas que importan y en ambos casos tienen mayores días de resistencia sin liquidez cuando se los compara con aquellas empresas que no exportan y las que no importan dado que sus Cash Buffer son de 32 días. Resulta importante analizar el vínculo que tienen las empresas con el comercio internacional debido, entre otras cosas que se mencionaron, a que, en un contexto de cuarentena o suspensión de actividades a nivel mundial, el comercio internacional se verá extremadamente limitado y las empresas involucradas en estas actividades serán seriamente afectadas.

Asimismo, si se analiza el 25% de empresas que se encuentran en la parte inferior de la distribución y se compara los exportadores versus los no exportadores, se encuentra que las empresas que venden al exterior podrán soportar hasta 18 días y los que no exportan pueden resistir solo hasta 16 días al igual que los que importan y no importan. En otras palabras, no hay diferencias en el percentil 25 respecto a los días de amortiguación del efectivo entre importadores y no importadores (16 días), pero si entre exportadores y no exportadores (18 vs. 16 días). Adicionalmente, tanto los exportadores como los que no venden en el exterior tiene los mismos niveles de resistencia con 55 días en el percentil 75. Por su parte, los importadores del 25% de la parte superior de la distribución tiene 57 días de mayor liquidez, siendo mayor en 2 días con respecto a los que no importan (55 días). En general, no solo que las empresas que exportan e importan tienen mejores niveles de productividad y desempeño económico en Ecuador (ver Camino-Mogro, Pinzón, y Carrillo-Maldonado, 2020; Camino-Mogro, Vera-Gilces y Ordeñana-Rodriguez, 2020) sino que además tienen mayores días de resistencia de liquidez y por lo tanto son menos vulnerables a shocks temporales como la suspensión de actividades por un periodo determinado.

Gráfico 5

Días de resistencia sin liquidez de las empresas en Ecuador por vínculo con comercio internacional

Superintendencia de Compañías, Valores y Seguros

Gráfico 5

Días de resistencia sin liquidez de las empresas en Ecuador por vínculo con comercio internacional

Superintendencia de Compañías, Valores y Seguros

A menudo se supone que un obstáculo importante para la expansión de las empresas en la parte inferior de la distribución de tamaño y productividad es la disponibilidad limitada de crédito (Kochar, 1997). Si bien es mucho más probable que las empresas más grandes reporten tener acceso al crédito formal, la disponibilidad de crédito también está fuertemente correlacionada con la productividad (Van Biesebroeck, 2005) y con la liquidez. Generalmente, las empresas de menor tamaño tienen problemas con acceder al crédito formal y esto genera limitantes en sus niveles de crecimiento en el largo plazo y en su capacidad productiva. Por lo que, otra hipótesis a testear es que aquellas empresas que acceden a crédito financiero tienen mejores niveles de liquidez y, por lo tanto, mayores días de amortiguación del efectivo.

Gráfico 6

Días de resistencia sin liquidez de las empresas en Ecuador por tenencia de crédito financiero

Superintendencia de Compañías, Valores y Seguros

Gráfico 6

Días de resistencia sin liquidez de las empresas en Ecuador por tenencia de crédito financiero

Superintendencia de Compañías, Valores y Seguros

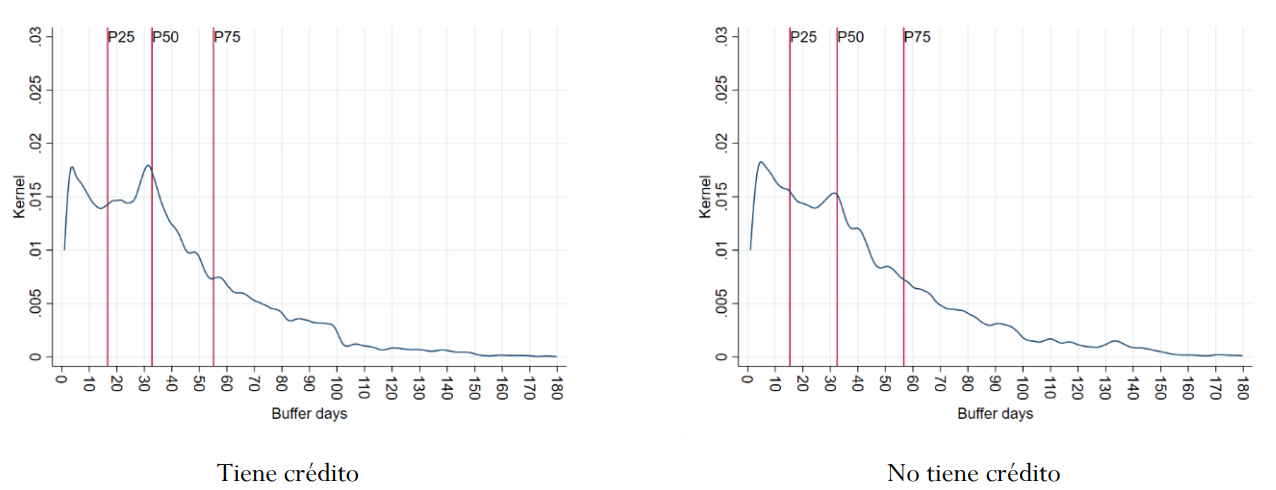

En el Gráfico 6 se puede observar que la mediana de los días de amortiguación del efectivo de las empresas que tienen crédito financiero es de 33 días versus los 32 días de las empresas que no tienen crédito financiero. Como se muestra, la diferencia es tan solo de un día y, comparado con la mediana general de todas las empresas, es similar (33 días). Lo particular en el acceso al crédito es que está relacionado con el tamaño de la firma (Van Biesebroeck, 2005). En este sentido, se esperaría que empresas más grandes tengan más crédito financiero versus empresas más pequeñas que no tienen acceso al crédito, como se observa en la sección 3. Por lo tanto, los días de resistencia sin efectivo pueden tener mayores diferencias por tamaño.

Gráfico 7

Días de resistencia sin liquidez de las empresas en Ecuador por intensidad de factor productivo

Superintendencia de Compañías, Valores y Seguros

Gráfico 7

Días de resistencia sin liquidez de las empresas en Ecuador por intensidad de factor productivo

Superintendencia de Compañías, Valores y Seguros

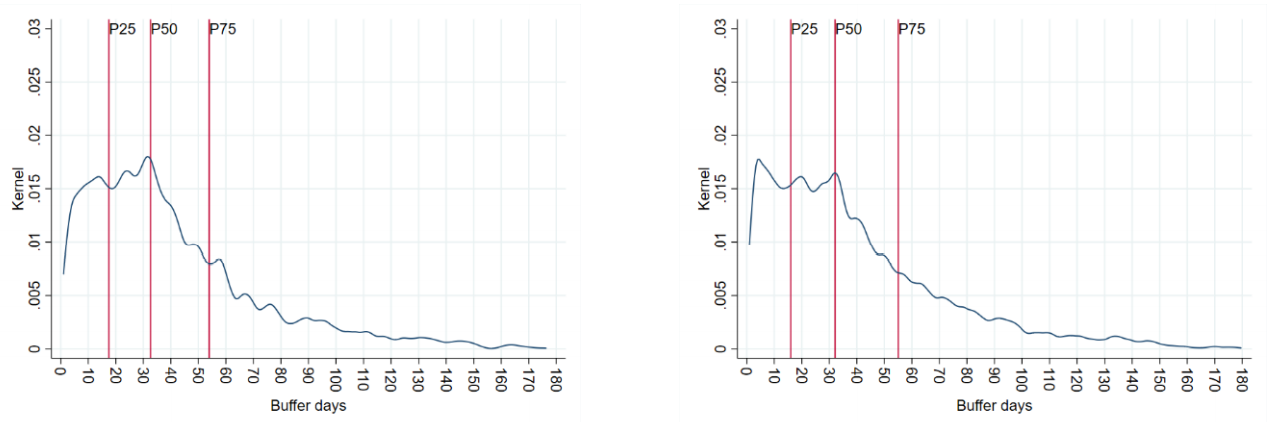

Finalmente, se analizan las empresas por intensidad de mano de obra o de capital en su gestión de producción. En el Gráfico 7, se observa que la mediana de las empresas intensivas en capital tiene hasta 32 días de resistencia sin efectivo, mientras que el 50% de las empresas intensivas en mano de obra tienen 1 día más de resistencia, es decir hasta 33 días. Esta diferencia de un día puede darse a que la mayoría de las empresas en la distribución que son intensivas en mano de obra y una pequeña proporción intensivas en capital (ver sección 3). Asimismo, cuando se analiza el percentil 25 de la distribución, se encuentra que las firmas intensivas en mano de obra que se ubican en la parte inferior de la distribución pueden resistir hasta 17 días; mientras que las intensivas en capital solo hasta 15 días. En contraste, las empresas intensivas en capital, que se ubican en la parte superior de la distribución (percentil 25), tienen más de 57 días de resistencia sin liquidez y las firmas intensivas en mano de obra soportarían más de 55 días.

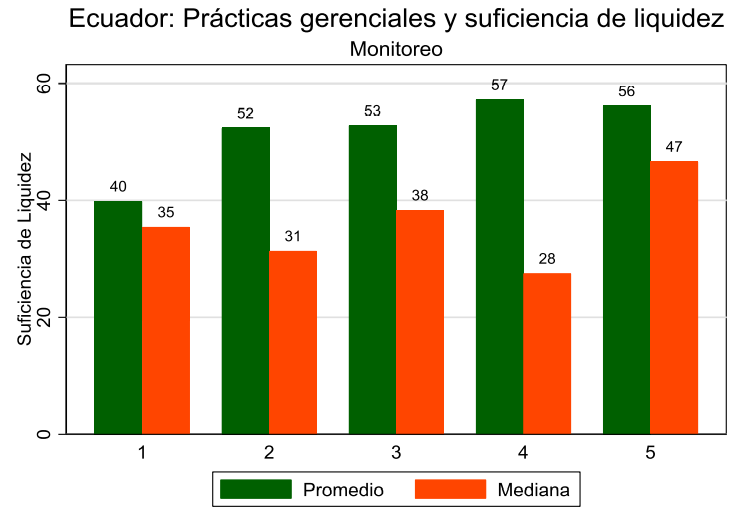

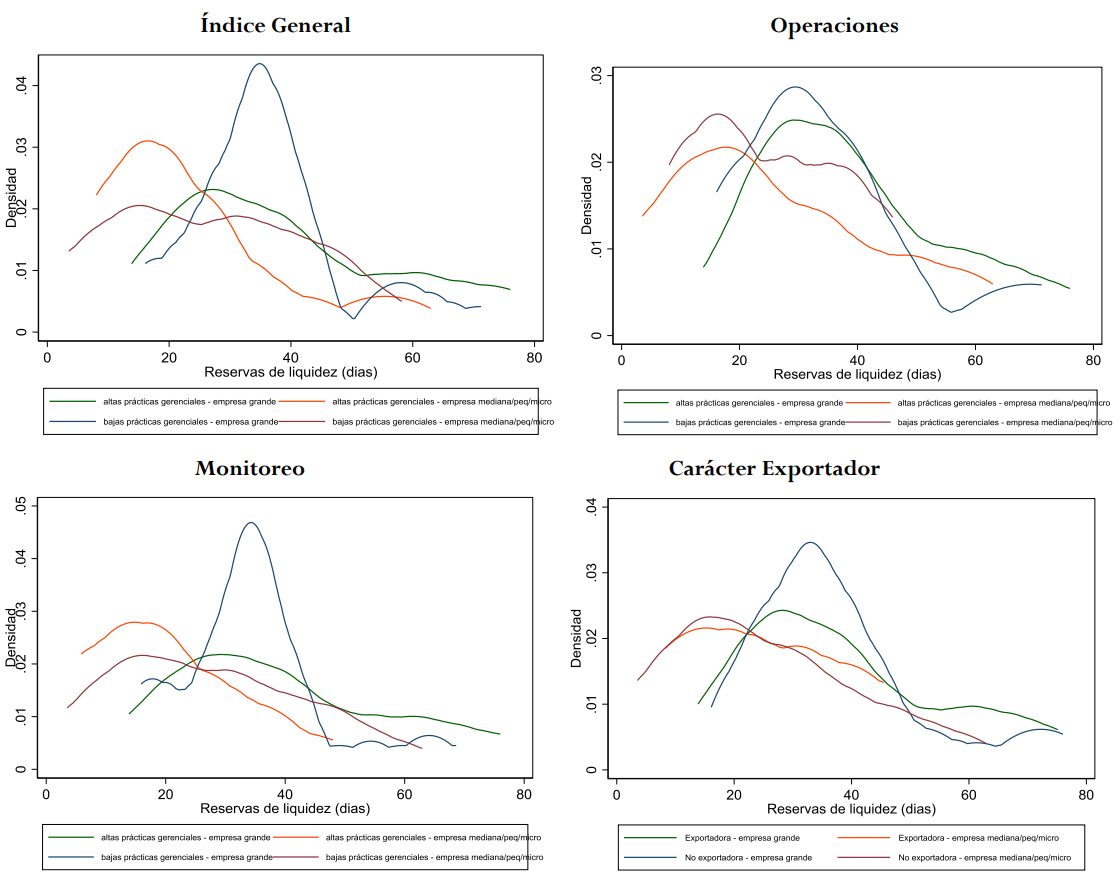

V.RESISTENCIA DE LIQUIDEZ Y PRÁCTICAS GERENCIALES

Desde una perspectiva cualitativa, en esta sección utilizamos la novedosa encuesta de prácticas gerenciales que el BID (2020) implementó en todos los países de la región andina. Dicha encuesta permite comparar el indicador de días de resistencia de liquidez de las empresas ecuatorianas a lo largo de la distribución de prácticas gerenciales, tanto en el agregado como en los subcomponentes de metas y de monitoreo. Las encuestas de prácticas gerenciales reportan el comportamiento agregado en los cuatro rubros que la componen (monitoreo, metas, personal y operaciones). En este contexto, se espera que los componentes de operaciones, monitoreo y metas sean los de mayor asociación con los indicadores de suficiencia de liquidez, y en menor medida el de personal.

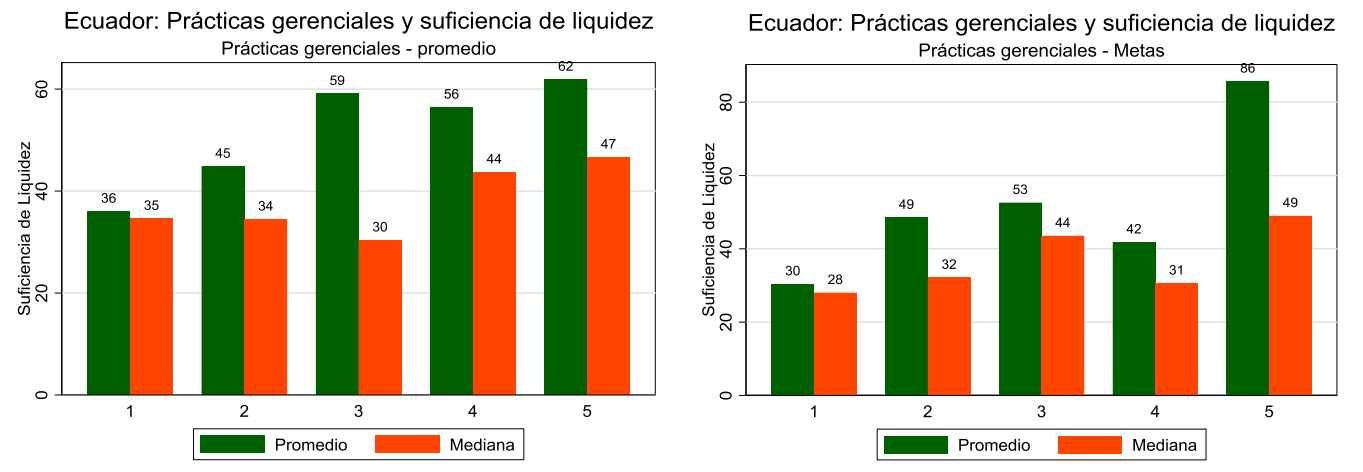

El Gráfico 8 muestra que mediana y promedio de las empresas dividas por quintiles, donde el quintil más bajo indica las firmas con peores prácticas y el quintil 5 agrupa a las que tienen mejores prácticas gerenciales. Así, se muestra que mientras se obtienen mejores prácticas se logra tener también mayores niveles de liquidez (cash buffer) para enfrentar choques adversos. El promedio de días de suficiencia de liquidez para una empresa del primer quintil de prácticas gerenciales es de 36 días, comparado con un promedio de 62 días en el caso de una en el quintil más alto. Esta diferencia se observa en mayor magnitud para el componente de metas, donde una firma del primer quintil de prácticas gerenciales opera con un promedio de 30 días de reservas de liquidez, mientras que una empresa del quintil más alto cuenta con una resistencia de 86 días. Similarmente, una empresa del quintil más bajo en cuanto a monitoreo opera con 40 días de resistencia de liquidez en promedio, comparado con los 56 días con los que opera una empresa ubicada en el nivel más alto de la distribución.

Gráfico 9

Densidad de reserva de liquidez por nivel de prácticas gerenciales y tamaño de empresa, 2018

Estimaciones propias en base a los estados financieros de las empresas declarados a la Superintendencia de Compañías de

Ecuador y la Encuesta de Prácticas Gerenciales.

Gráfico 9

Densidad de reserva de liquidez por nivel de prácticas gerenciales y tamaño de empresa, 2018

Estimaciones propias en base a los estados financieros de las empresas declarados a la Superintendencia de Compañías de

Ecuador y la Encuesta de Prácticas Gerenciales.

La encuesta de prácticas gerenciales también permite diferenciar las reservas de liquidez entre empresas medianas y grandes y para cada una de ellas según su nivel de prácticas gerenciales. Del gráfico 9 se destaca que las empresas grandes en general tienen mayores reservas de liquidez que las empresas micro, pequeñas y medianas, aun cuando estas tengan niveles de prácticas gerenciales superiores al promedio. Así, la mediana de reservas de liquidez en el caso de tener practicas gerenciales superiores al promedio es de 23 días y 39 días para las empresas micro/pequeñas/medianas y para las grandes, respectivamente, mientras que, para las empresas con prácticas gerenciales inferiores al promedio, la mediana es de 27 días y 38 días para las empresas micro/pequeñas/medianas y para las grandes, respectivamente. Esta tendencia se observa también para el componente de operaciones y monitoreo del índice de prácticas gerenciales. Más allá de las prácticas gerenciales, el carácter exportador parece denotar aún más claramente la diferencia de suficiencia de liquidez entre empresas grandes y micro/pequeñas/medianas, siendo que una empresa grande tiene reservas de liquidez para 35 días si exporta y de 39 días si no exporta, mientras que las empresas micro/pequeñas/medianas tienen reservas de liquidez para 27 en el caso de exportar y de 25 en caso de no exportar.

VI. REFLEXIONES PARA LA TOMA DE DECISIONES

Con el objetivo de conocer el panorama empresarial en el Ecuador en este documento se realiza un análisis descriptivo de las firmas en el 2018. Así, se calcularon indicadores de corto y mediano plazo, que permiten de manera preliminar caracterizar a las empresas para conocer la posibilidad de soportar una súbita reducción de los ingresos por ventas. Además, se incluyó un análisis de los días que podrían continuar funcionando las empresas en base a su nivel de liquidez obtenida en periodos pasados.

En este sentido, se encuentra que existe heterogeneidad entre las firmas, tanto por tamaño como por sector. Además, la pequeña y mediana empresa tiene niveles de efectivo mayores que otras empresas, en la mayoría de los sectores. Los gastos en alquiler y materia prima importada son diferentes, pero con un patrón donde la microempresa destina más de sus recursos para alquiler, y la mediana y gran empresa lo destina para importaciones. Las microempresas destinan aproximadamente 6% de sus gastos en el pago de alquiler (mediana); mientras que, el resto de las empresas gastan valores inferiores en este rubro. Además, la mayoría de las firmas tiene una intensidad en mano de obra por encima del 90%.

Desde el Cash buffer se evidencia que el 50% de las empresas están operando con una mediana de 33 días de resistencia sin liquidez, es decir cerca de un mes de funcionamiento. En un lado de la distribución, existe un 25% de empresas altamente vulnerables a la cuarentena o a una suspensión de actividades económicas por más de 16 días. Por otro lado, el grupo de empresas pertenecientes al percentil 75 parece tener más resistencia a sus días sin liquidez, ya que podría soportar 56 días o más. Además, las empresas más pequeñas son más vulnerables a un shock temporal de suspensión de actividades que dure más de 33 días y, aunque la empresa sea grande, estas pueden tener problemas de liquidez para soportar el shock. Por sectores, se evidencia que los sectores económicos más vulnerables a una suspensión de actividades económicas son Manufactura (32 días), Servicios (31 días), y Electricidad y agua (29 días). Adicionalmente, se encuentra que las empresas con actividad comercial internacional tienen mayores días de resistencia que aquellas que compran y venden a nivel doméstico, volviendo más vulnerables a las empresas locales. Por su parte, las firmas con acceso a crédito tienen mayores niveles de resistencia sin efectivo que las que no tienen este tipo de financiamiento.

A tal esta evidencia, es fundamental que existan programas de capacitación desde las universidades para las empresas, especialmente para micro y pequeña empresa, enfocándose en contabilidad y manejo de finanzas para que mejore sus días de cobro y de pago, de tal forma que optimicen los flujos de caja. Por su parte, el gobierno debe ampliar sus relaciones diplomáticas para que existan programas de inserción al mercado internacional, no solo en productos primarios, sino también en elaborados y con valor agregado. En esta vinculación al comercio internacional, las empresas más vulnerables deberían beneficiarse para mejorar así sus niveles de soporte y de productividad; además, se debería priorizar a los sectores como la Manufactura, Agricultura y pesca, Servicios, entre otros. Desde el sector financiero se debe mejorar el acceso al crédito financiero para que las empresas más vulnerables, como las micro y pequeñas empresas, puedan tener este tipo de financiamiento, a través de innovadores productos financieros; así las empresas podrán tener mayores niveles de liquidez y aumentar su capacidad de sobrevivencia ante shocks exógenos. Desde la política monetaria, la disminución de las tasas de interés activa y el incremento de los plazos de cobro son, sin duda, opciones viables, siempre y cuando se genere un fondo de garantías para evitar problemas de riesgo de pagos de las empresas y poder sobrellevar una eventual moratoria generalizada.

Referencias

Bernard, A. B., Jensen, J. B., Redding, S. J., & Schott, P. K. (2018). Global firms. Journal of Economic Literature, 56(2), 565-619.

Camino-Mogro, S., & López, A. (2020). Two-way traders: searching for complementarities between exports and imports in a developing country. Applied Economics, DOI: 10.1080/13504851.2020.1784379

Camino-Mogro, S., Pinzón, K., y Carrillo-Maldonado, P. (2020). Do imports of intermediate inputs generate higher productivity? Evidence from Ecuadorian Manufacturing. IDB Working Paper Series

Camino-Mogro, S., Portalanza, A. y Ordeñana, X. (2020). Flujo de caja y días de resistencia sin efectivo en tiempos de COVID-19: El caso de Ecuador. Policy Report. Universidad Espíritu Santo

Camino-Mogro, S., Vera-Gilces, P. y Ordeñana-Rodriguez, X. (2020). Microeconometric evidence between Exporters and non-exporters: Differences in economic and productivity performance. Unpublished manuscript.

Delgado Salazar, J. L., & Ruesga Benito, S. (2019). Modelo analítico para la reducción de la economía sumergida en ecuador. Atlantic Review of Economics (ARoEc), 2(2).

Díaz-Cassou, J., Carrillo-Maldonado, P. y Moreno-Huaccha (2020) COVID-19: el impacto del choque externo sobre las economías de la región andina. Unpublished manuscript.

Farrell, D., & Wheat, C. (2016). Cash is King: Flows, Balances, and Buffer Days Evidence from 600,000 Small Businesses. JPMorgan Chase & Co Institute.

Instituto Nacional de Estadísticas y Censos (2020) Tabulados-Encuesta Nacional de Empleo, Desempleo y Subempleo (ENEMDU).

Kochar, A. (1997). An empirical investigation of rationing constraints in rural credit markets in India. Journal of Development Economics, 53(2), 339-371.

Schneider, F. (2016). Estimating the size of the shadow economies of 162 countries using the MIMIC method. In Entrepreneurship and the Shadow Economy. Edward Elgar Publishing.

Superintendencia de Compañías, Valores y Seguros. (2018). Estudio Sectorial: MIPYMES y Grandes empresas

Van Biesebroeck, J. (2005). Firm size matters: Growth and productivity growth in African manufacturing. Economic Development and Cultural Change, 53(3), 545-583.

Wagner, J. (2012). International trade and firm performance: a survey of empirical studies since 2006. Review of World Economics, 148(2), 235-267.

ANEXOS

A. Depuración de la información

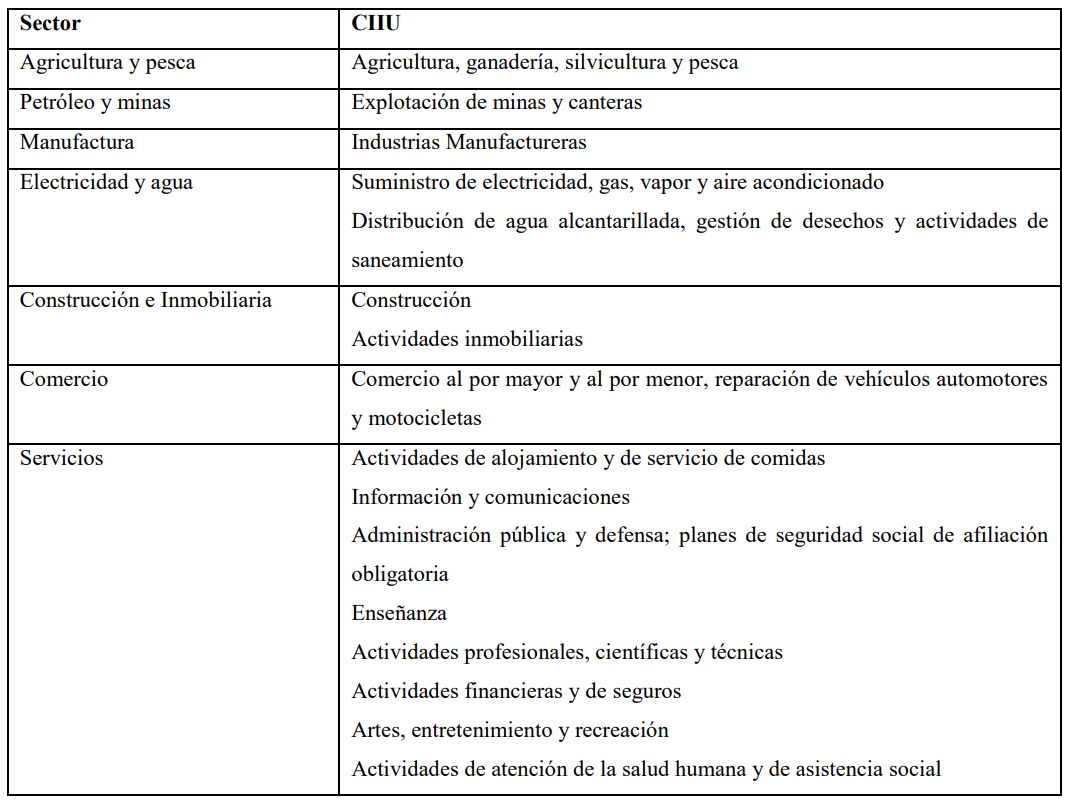

Para la clasificación por tamaño de empresas se consideró que las micro tienen ingresos menores al US$ 100.000, las pequeñas tienen ventas entre US$ 100.000 y US$ 1 millón, las medianas tienen ingresos entre US$ 1 millón y US$ 5 millones; y, las grandes tiene ventas mayores a US$ 5 millones. De acuerdo con la Clasificación Internacional de Industrias Unificada (CIIU), se agruparon las empresas por los siguientes sectores:

B. Cálculo de indicadores

Para calcular los días de Cash Buffer se utiliza el saldo promedio del efectivo que se calculó considerando una penalidad en las cuentas debido al impacto de la crisis. Siguiendo lo establecido por la UDLA (2020), se penalizan a las cuentas por cobrar con la rotación de cuentas por cobrar a 30 días, otras cuentas por cobrar en un 50%, el inventario por la rotación de inventario a 30 días y las cuentas por pagar por la rotación de cuentas por pagar a 30 días. La variable ventas se usó para calcular la rotación de cuentas por pagar y cuentas por cobrar.

Así mismo, el egreso promedio mensual se lo calculó sumando las variables de costos de ventas, gastos administrativos y ventas, otros gastos operacionales, sin considerar depreciaciones, amortizaciones, y provisiones. Esta suma se la dividió para 12 para poder obtener el valor mensual

Finalmente, se obtiene que la razón del saldo promedio de efectivo sobre los egresos a los que incurren mensualmente las empresas son los días de resistencia sin efectivo que podrían soportar las empresas o el Cash Buffer:

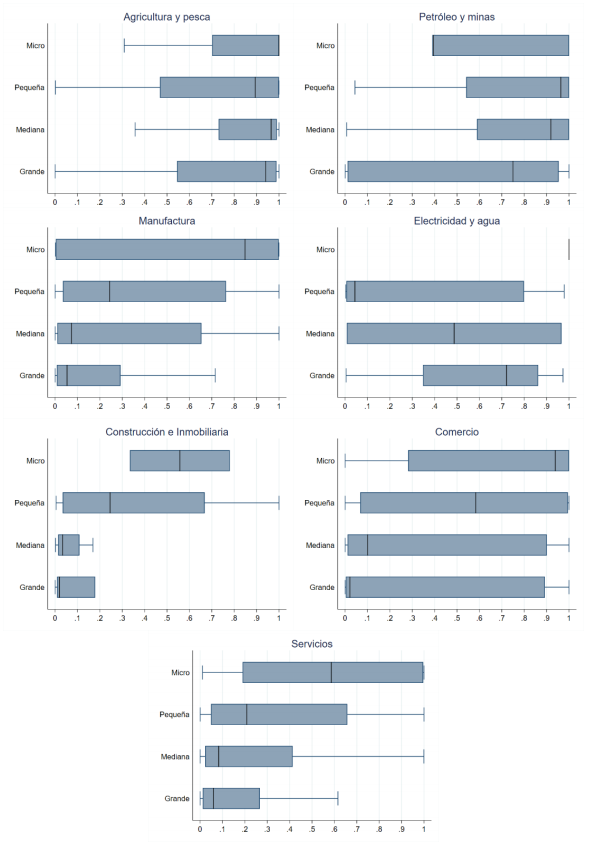

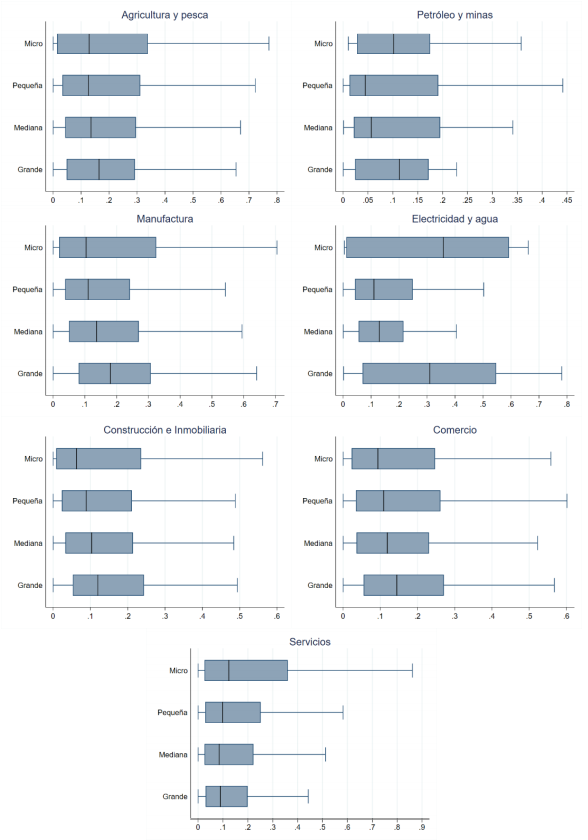

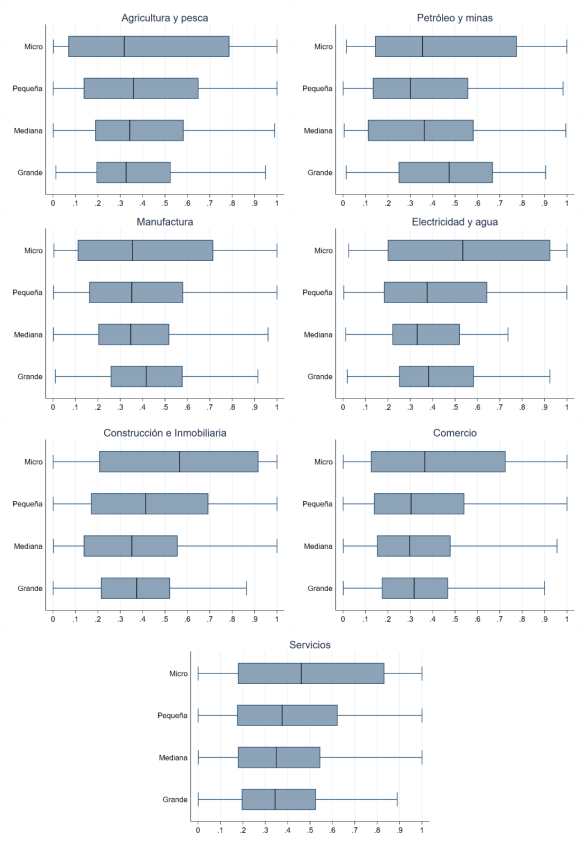

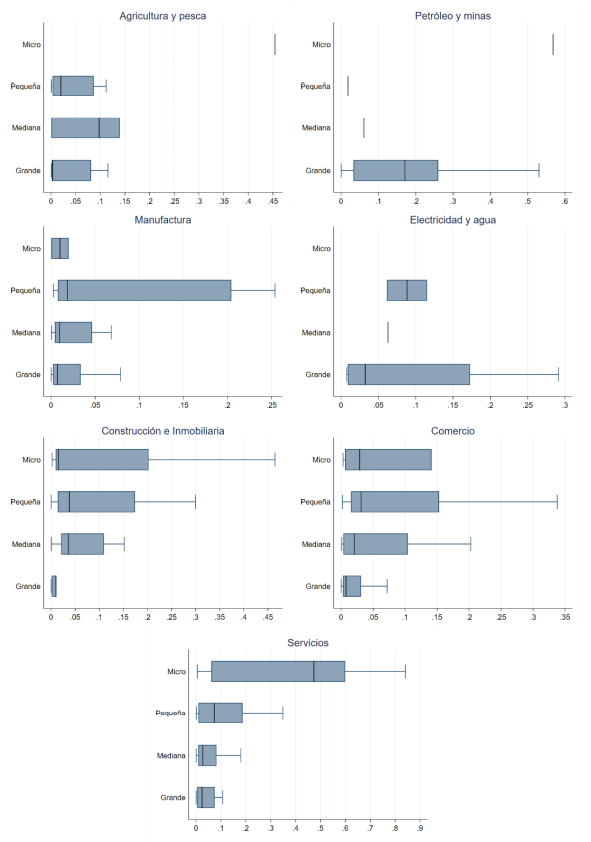

C. Diagramas de caja de los indicadores

En este anexo se presentan los diagramas de caja de los indicadores en cada sector productivo por tamaño. Para lograr una visualización de la heterogeneidad dentro de las empresas, se elimina del diagrama los valores extremos y los bigotes.

Gráfico C.1

Diagrama de caja de Liquidez

Superintendencia de Compañías, Valores y Seguros

Gráfico C.1

Diagrama de caja de Liquidez

Superintendencia de Compañías, Valores y Seguros

Gráfico C.2

Diagrama de caja de Prueba ácida

Superintendencia de Compañías, Valores y Seguros

Gráfico C.2

Diagrama de caja de Prueba ácida

Superintendencia de Compañías, Valores y Seguros

Gráfico C.3

Diagrama de caja de Efectivo

Superintendencia de Compañías, Valores y Seguros

Gráfico C.3

Diagrama de caja de Efectivo

Superintendencia de Compañías, Valores y Seguros

Gráfico C.4

Diagrama de caja de Inventario por Activo

Superintendencia de Compañías, Valores y Seguros

Gráfico C.4

Diagrama de caja de Inventario por Activo

Superintendencia de Compañías, Valores y Seguros

Gráfico C.5

Diagrama de caja de Cuentas y documentos por pagar

Superintendencia de Compañías, Valores y Seguros

Gráfico C.5

Diagrama de caja de Cuentas y documentos por pagar

Superintendencia de Compañías, Valores y Seguros

Gráfico C.6

Diagrama de caja de Porcentaje de Importaciones/ Ventas

Superintendencia de Compañías, Valores y Seguros

Gráfico C.6

Diagrama de caja de Porcentaje de Importaciones/ Ventas

Superintendencia de Compañías, Valores y Seguros

Gráfico C.7

Diagrama de caja de Gasto en alquiler

Superintendencia de Compañías, Valores y Seguros

Gráfico C.7

Diagrama de caja de Gasto en alquiler

Superintendencia de Compañías, Valores y Seguros

Gráfico C.8

Diagrama de caja de Porcentaje de Exportaciones/ Ventas

Superintendencia de Compañías, Valores y Seguros

Gráfico C.8

Diagrama de caja de Porcentaje de Exportaciones/ Ventas

Superintendencia de Compañías, Valores y Seguros

Gráfico C.9

Diagrama de caja de Dependencia del crédito

Superintendencia de Compañías, Valores y Seguros

Gráfico C.9

Diagrama de caja de Dependencia del crédito

Superintendencia de Compañías, Valores y Seguros

Gráfico C.10

Diagrama de caja de Apalancamiento

Superintendencia de Compañías, Valores y Seguros

Gráfico C.10

Diagrama de caja de Apalancamiento

Superintendencia de Compañías, Valores y Seguros

Gráfico C.11

Diagrama de caja de Provisiones por Pasivo

Superintendencia de Compañías, Valores y Seguros

Gráfico C.11

Diagrama de caja de Provisiones por Pasivo

Superintendencia de Compañías, Valores y Seguros

Gráfico C.12

Diagrama de caja de Porcentaje de Gasto en Mano de obra

Superintendencia de Compañías, Valores y Seguros

Gráfico C.12

Diagrama de caja de Porcentaje de Gasto en Mano de obra

Superintendencia de Compañías, Valores y Seguros

Notas

1 Banco Interamericano de Desarrollo, Facultad Latinoamericana de Ciencias Sociales, Ecuadorian Political Economy Lab (EPEL); Quito, Ecuador; paulcar@iadb.org

2 Inter-American Development Bank; Washington, EEUU; mdeza@iadb.org

3 Superintendencia de Compañías, Valores y Seguros; ESAI Business School – Universidad Espíritu Santo, Ecuadorian Political Economy Lab (EPEL); Guayaquil, Ecuador; scaminom@supercias.gob.ec

5 Últimos datos disponibles hasta junio 2020.

6 Se estima que el tamaño de la economía informal en el Ecuador oscile entre el 25% y 30% del PIB según

Schneider (2017) y

Delgado Salazar y Ruesga (2019). De acuerdo con el Instituto Nacional de Estadísticas y Censos, el sector informal, empresas y personas naturales sin registro fiscal, representó 47% de las empresas y personas naturales en 2019. Dado que estos agentes económicos informales no se encuentran dentro de este análisis y que tienen una alta proporción sobre el PIB, no entrarían en un programa potencial de apoyo estatal, de ahí se desprende la importancia de la formalidad.

7 La base de datos se puede descargar del portal de información de la Superintendencia de Compañías, Valores y Seguros: https://appscvsmovil.supercias.gob.ec/portalInformacion/sector_societario.zul.

8 Sin las depuración mencionadas en la sección 2, el tejido empresarial formal está constituido por 4% de empresas grandes y 96% de micro, pequeña y medianas (ver SCVS, 2018).