I. INTRODUCCIÓN

Las empresas familiares (EF) son la estructura productiva más antigua de la humanidad, representando un rol predominante en la economía de cada país. El término “empresa familiar” generalmente está asociado con un negocio pequeño en una locación determinada y que ha pertenecido a una familia por varias generaciones. Sin embargo, algunas de las compañías más conocidas y más grandes del mundo tales como Wal Mart, Volkswagen, entre otros, pertenecen o empezaron siendo empresas familiares (Center for Family Business, 2017).

Este tipo de empresas se destacan por su capacidad de mantener el éxito empresarial a largo plazo ya que han superado los problemas de sucesión, rivalidad y falta de profesionalización. Zellweger3 afirma que las empresas familiares son más fuertes y sobreviven a tiempos difíciles debido a que las empresas no se centran solamente en los futuros meses sino que se enfocan en futuras generaciones (Forbes, 2015). Además, existe evidencia convincente de que una orientación a largo plazo puede ser una fuente de resultados positivos y de un buen desempeño de las empresas familiares (Lumpkin, Brigham, & Moss, 2010).

A nivel mundial, las empresas familiares representan más de dos tercios (2/3) de todas las compañías, llegando a ser uno de los pilares fundamentales para el desarrollo económico y social (Ernst & Young [EY], 2015); su actividad es un importante motor del Producto Interno Bruto (PIB) y un contribuyente del crecimiento del nivel de empleo. El Global Family Business Index (GFBI)4 enlista a 500 empresas de propiedad familiar más grandes del mundo. Este índice muestra que en conjunto generaron 6,7 billones de dólares en ventas totales anuales en el 2017, suficientes como para ser la tercera economía más grande en el mundo superada sólo por la Unión Europea (UE) y China; además emplean a más de 30 millones de personas, alrededor de 61,100 personas por empresa en promedio. Europa alberga el 44% de las empresas familiares más grandes según este índice, seguida de América del Norte con 27,59%.

Por otro lado, las regiones que normalmente se asocian con las culturas más orientadas a la familia, como Asia y América del Sur, constituyen un segmento más pequeño de empresas familiares líderes en el mundo. De las 500 empresas familiares más grandes del mundo en el 2017, tan solo el 7.2% (36) están ubicados en América Latina (AL). Estas empresas generaron ingresos de USD 408.300 millones, además de ser una fuente relevante de trabajo empleando a 2,3 millones de personas en Latinoamérica. Los principales sectores donde estas empresas participan son la industria de productos de consumo, comercio minorista y mayorista, y gestión de activos financieros.

Los países de AL con empresas familiares más poderosas son Brasil, México y Chile. En Brasil se destacan empresas como JBS S.A., la más grande productora de proteínas en Latinoamérica, y el Grupo Odebrecht un conglomerado de negocios en los campos de la Ingeniería, Infraestructura, Industria, Energía, Transportes y Medio Ambiente. México figura con compañías tales como: América Móvil, empresa que ocupa el cuarto lugar en las empresas más grandes e importantes dedicadas a las telecomunicaciones; y CEMEX en la industria de construcción. Finalmente, Chile tiene presencia con: Antarchile S.A. un holding industrial cuya principal propiedad es la petrolera Copec S.A.

En Ecuador, según un estudio de la Empresa Familiar de Ecuador realizado por la Universidad de Especialidades Espíritu Santo (UEES), el 90,5% de las empresas ecuatorianas registradas en la Superintendencia de Compañías, Valores y Seguros tienen una estructura de tipo familiar. Un 7,9% de las empresas son de propiedad dispersa no familiar y el 1,7% de propiedad desconocida. Adicionalmente, del conjunto de grandes empresas un 65,9% son de propiedad familiar5, mientras que, en el segmento de empresas medianas este tipo de estructura representa un 88%, finalmente, las empresas pequeñas y microempresas representan más del 90% como empresas familiares.

En la actualidad, a nivel global, no existe una definición única que identifique una empresa familiar, debido a los distintos criterios que emplean los autores para clasificarlas; sin embargo, hay factores que son comunes como la propiedad, la administración y la visión de la compañía. Para el año 2008, el Grupo Europeo de Empresas Familiares (GEEF) de Bruselas y el directorio del Family Business Network (FBN) de Milán,6 establecieron cuatro condiciones que deben cumplir las empresas familiares, las cuales a breves rasgos son: 1) la mayoría de los votos (representados por acciones) deben ser de propiedad de una sola persona o de una familia, 2) la mayoría de los votos puede ser directos o indirectos7, 3) al menos un representante de familia debe participar en la gestión o gobierno de la empresa, y 4) el adquiriente o fundador de la compañía debe poseer al menos el 20% del derecho a voto (en el caso de que la empresa cotice en bolsa).

Por otro lado, el GFBI entiende por empresas familiares a aquellas que cuentan con una participación accionaria mínima del 50% por parte de la familia propietaria para las empresas privadas, mientras que para las empresa que cotizan en bolsa deben tener una participación accionaria mínima o poder de voto de la familia propietaria de al menos 32%, estableciendo una definición más conservadora.

En Latinoamérica, las condiciones para determinar si las empresas son familiares o no cambian en cada nación y no siempre están claramente establecidas. Por ejemplo, Colombia establece condicionantes para empresas familiares mediante un decreto reglamentario,8 sin embargo, no se hallan claramente los rangos que determinan la mayoría de propiedad; en Chile, los condicionantes solo están determinados para microempresas y en otros casos no existen parámetros que las clasifiquen.

En Ecuador es notoria la importancia de las empresas familiares; en el 2016, las empresas de propiedad familiar aportaron con un 51% del PIB, según la empresa consultora ecuatoriana Fambusiness.9 Este tipo de empresas participan principalmente en sectores económicos como el comercio, actividades profesionales, sector inmobiliario, construcción, transporte, manufactura, servicios y agricultura10. Su presencia predominante como eje fundamental de la economía es un indicador de la necesidad de una evaluación constante en su desarrollo a través del tiempo. Sin embargo, actualmente en el país no existen parámetros que definan a las empresas familiares y no familiares.

Esta preocupación es el punto de partida de este estudio, en el cual se pretende construir una metodología que permita diferenciar a las empresas según su estructura de propiedad, adicionando un índice que determine el grado de poder que posee la familia sobre la empresa. La metodología diseñada se espera que sea una herramienta para estandarizar la variable de clasificación de empresas en familiares y no familiares a nivel nacional y proporcionar datos para el desarrollo de futuras agendas de investigación, que proporcionen análisis sustentados en evidencia empírica para empresas familiares.

Con el propósito de cumplir con el objetivo del estudio el resto del documento se organiza en cuatro secciones: la segunda sección muestra una breve revisión de la literatura, la sección tercera resalta el modelo teórico y la propuesta metodológica para clasificar a las empresas familiares y no-familiares, además de la propuesta del indicador de poder de decisión en la alta dirección, la sección cuarta muestra breves resultados de la aplicación de la metodología y la sección quinta discute los resultados.

II. REVISIÓN DE LA LITERATURA

El reconocimiento del campo de empresas familiares como una disciplina formal ha sido materia de debate en la

literatura durante los últimos treinta años (Langsberg, Perrow, & Rogolsky,

1988; Astrachan, Klein, & Smyrnios, 2002). Este campo de estudios se ha esforzado por ser reconocido más allá de un campo que estudia a las pequeñas firmas o micro emprendimientos, como un campo independiente y riguroso de gran importancia para el crecimiento económico de los países. A nivel mundial, grandes y modernas corporaciones aún se

encuentran controladas por miembros de una misma familia, como por ejemplo:

Ford, Heweltt- Packard, and Wal Mart (Bird,

Welsch, & Astrachan, 2002).

Debido a que las empresas familiares han sido objeto de estudio desde hace algún tiempo atrás , existen algunos estudios enfocados al análisis del comportamiento de estas compañías: su desenvolvimiento, sus debilidades, y entre otros aspectos, sus cualidades como su capacidad de fomentar el compromiso de sus empleados y su habilidad para hacer más eficiente su proceso de innovación; porque a pesar de que no lancen las últimas tendencias son buenas refinando lo que hacen (Duran et al, 2014; Sirmon & Hitt, 2003).

A pesar de su vasto estudio, existen aún ciertas ambigüedades respecto a su definición. Tener imagen clara sobre las empresas familiares sirve de apoyo para diferentes tipos de estudios. Por ejemplo, es posible realizar estadísticas derivadas de empresas familiares referente a generación de empleo, rentabilidad, aportación al PIB, productividad, entre otros; además, podría servir como herramienta para subdividir por categorías en función a su nivel de poder familiar como bajo, mediano o alto poder (De Miguel, Pindado, & De la Torre, 2004), e inclusive dar un punto de partida para desarrollar teorías respecto a la evolución de empresas familiares tal como en el estudio de Harris et al. (1994) entre otros. Actualmente existen algunas teorías como las desarrolladas por Handler (1989), Litz (1995), Chua et al. (1999), Casillas et al. (2005), entre otros, que enmarcan a las empresas de estructura familiar desde la propiedad, la gestión y demás factores, que van desde variables medibles y no medibles, lo cual amplía la gama de empresas familiares.

En las teorías iniciales, los investigadores se inclinaban por caracterizar la participación familiar como la propiedad y gestión en la empresa (Handler, 1989). Sin embargo, con el transcurrir del tiempo, los investigadores han notado la necesidad de ir más allá de los componentes operativos para clasificar a las empresas familiares. Chua et al. (1999) definen a la empresa familiar como un negocio gobernado y / o administrado con la intención de perseguir la visión11 del negocio controlada por miembros de la misma familia o un pequeño número de familias de manera sostenible a través de las generaciones.

Además, se han realizado varios estudios que comparten la importancia de la implementación de la “visión” como factor complementario para la definición de la empresa familiar. Litz (1995) utiliza dos enfoques para la definición: uno basado en la estructura (administracion-gestión), y un enfoque basado en la intención intraorganizacional, es decir la medida en que sus miembros se esfuerzan por lograr, mantener y/o aumentar la vinculacion familiar dentro de la organización. Asimismo, Casillas et al. (2005) proponen 3 aspectos para delimitar y facilitar la comprensión de empresas familiares que son: 1) la propiedad o el control de la empresa, 2) el poder que la familia ejerce sobre la empresa y 3) la intención de transferir la empresa a generaciones venideras.

Por el lado de la estructura, un factor esencial para la distinción de empresas familiares es conocer el nivel de participación mínimo necesario. Existen estudios donde la estructura de propiedad cobra menor importancia respecto a factores culturales de la empresa, por ejemplo, Poza (2010) establece una definición inclusiva de las empresas familiares tomando como factores relevantes a la visión, la intensión y los comportamientos; mientras que para la estructura de propiedad el autor establece un mínimo de sólo 15% de control por dos o mas miembros de una familia o asociacion de familia para ser considerado una empresa familiar; no obstante, hay otros autores que adoptan un enfoque mas conservador, requiriendo que la persona o el grupo de personas (familiares) controle al menos el 50% para considerarse empresas familiares (Barontini & Carpio, 2005; Classen et al., 2014).

La literatura actual respecto a la definición de empresas familiares aún no tiene un consenso, y muchas teorias propuestas son imprecisas, pues no abarcan el nivel de control requerido (Pounder, 2015). Sin embargo, hay varios autores como Bjuggren et al. (2011) y Andersson et al. (2016) que adoptan la definición propuesta por el GEEF y el directorio del FBN, debido a que la definición es adoptada por organizaciones reconocidas como la Unión Europea, es respaldada por redes multinacionales de empresas familiares y se espera que se siga adoptando en futuros trabajos.

En AL el estudio de empresas familiares no es escaso pero tampoco existe una unicidad de definición o condiciones para la clasificación. La legislación colombiana da luces sobre las condiciones que deben requerir las empresas para ser consideradas familiares, el cual está enfocado principalmente en el control económico, financiero y administrativo por parte de familiares con un parentesco de consanguinidad hasta el segundo grado (abuelos con sus hijos y nietos), personas ligadas único civil (padre o madre adoptante o hijo adoptivo) o unidos entre sí matrimonialmente (Decreto reglamentario 187,art. 26, 1975;Oficio 2020-16368, Art. 6,1997).

En Chile, la legislación identifica a la microempresa familiar (MEF) como aquellas que se desarrollan en la casa o habitación de la persona o familia, en ella no pueden trabajar más de 5 personas extrañas a la familia y sus activos productivos no superan los 1,000 UF (44,150.11 USD), sin embargo, no da pautas para las grandes empresas familiares (Decreto de Ley N°3063,1979). La literatura chilena ha enfatizado la importancia de la profesionalización y los protocolos que deben existir para el éxito de ellas, y muy poco sobre el cómo identificarlas. Un estudio sobre la propiedad y desarrollo de empresas familiares en Chile, Bonilla et al. (2010) hace una clasificación que solo se enfoca en que pertenezca a grupos asociados con familias de negocios o que la empresa que esté controlada por uno o más miembros de la familia a nivel de alta dirección o junta directiva.

En otros países de la región como Argentina y Perú, la empresa familiar no está definida ni regulada como tal en ningún código civil o legislación. En Argentina, a pesar de la existencia de varias consultoras e instituciones que brindan asesoría a firmas familiares, estas no han llegado a ninguna definición compartida, y es notorio también que pocos estudios dedican un espacio para definir a las empresas familiares.12 Mientras que en Perú hay más estudios que intentan dar una definición, como la propuesta por “El Manual de Buen Gobierno para Empresas Familiares de Perú”13, la cual gira en cuatro ejes: la participación significativa en el capital social, el control político y económico dentro de la empresa, la participación activa en la gestión y la titularidad de la familia en la propiedad, y la gestión a través de generaciones, asimismo otros estudios adoptan la definición del GEEF y el directorio de FBN.

Más allá de la definición, las empresas familiares se caracterizan por su gran diversidad. Muñoz-Bullon et al. (2018) en su estudio enfatizan la heterogeneidad existente de las empresas familiares, en diversos ámbitos como: la participación en la propiedad, el control y la gestión. El nivel de participación en la propiedad, poder o concentración es el dispositivo de gobierno más ampliamente investigado, según la revisión de trabajos empíricos de Pintado & Requejo (2014), los mismos autores afirman que este factor es capaz de influir en el desempeño de la empresa y los procesos de toma de decisiones. Particularmente, la propiedad concentrada es una característica propia de las empresas familiares especialmente en los países latinoamericanos, asimismo se ha comprobado que la concentración de la propiedad, y, la relación entre concentración de la propiedad y desempeño de la empresa familiar está moderada por el entorno institucional del país donde está ubicada la empresa (Fundación BBVA, 2015). Debido a este hecho se hace vital la implementación de un indicador que sea capaz de identificar el nivel de poder ejercido por la familia.

Las empresas familiares giran en torno a una amplia gama de definiciones en cuanto a su estructura de propiedad y gestión, así como su visión, comportamiento e intención; todas estas variables han ido desarrollándose a través del tiempo para establecer un marco adecuado de diferenciación frente al de empresas no-familiares. Tanto a nivel internacional como a nivel regional la definición sufre de falta unicidad. Sin embargo, es notorio que en países desarrollados las definiciones son más completas respecto a países emergentes, debido a un mayor enfoque en estudios con empresas familiares. Este hecho ocasiona que las investigaciones sobre empresas familiares sean limitadas, inconsistentes y poco confiables, llevando a un menor nivel de comprensión, explicación y capacidad de predicción en su comportamiento.

Establecer una definición y una metodología que permita una clasificación clara y consistente de empresas familiares beneficiará en gran manera a la investigación empresarial, planteando y persiguiendo nuevas preguntas de investigacion sobre el carácter distintivo de las empresas familiares, del porqué y cómo se enrriquecen los propietarios, sus familias y la sociedad (Zahra, 2015); e incluir un índice que delimite el nivel de poder ejercido por la familia en la empresa, en conjunto, supone una herramienta completa de análisis que permita abrir camino para conocer cuál es el nivel de aportación real al PIB de este tipo de empresas, identificar sus ventajas competitivas, eficiencia y riesgos frente a las no familiares, descubrir ciclos de vida de empresas familiares en Ecuador e inclusive que el estudio sea de tal utilidad que la metodología sea empleada a nivel regional para así tener resultados precisos, confiables y comparables.

III. MODELO TEORICO

En

esta sección, se desarrolla un modelo teórico que va desde la delimitación de

una empresa familiar, mediante ciertas características propias a su estructura, hasta la generación de un indicador que lo denominaremos índice de Poder de Decisión, elaborado a través

del porcentaje accionario de cada uno de los miembros de las compañías para identificar a las empresas familiares.

DELIMITACIÓN DE UNA EMPRESA FAMILIAR EN ECUADOR

jurídica y/o un grupo familiar posee un 20% de la participación accionaria, la firma

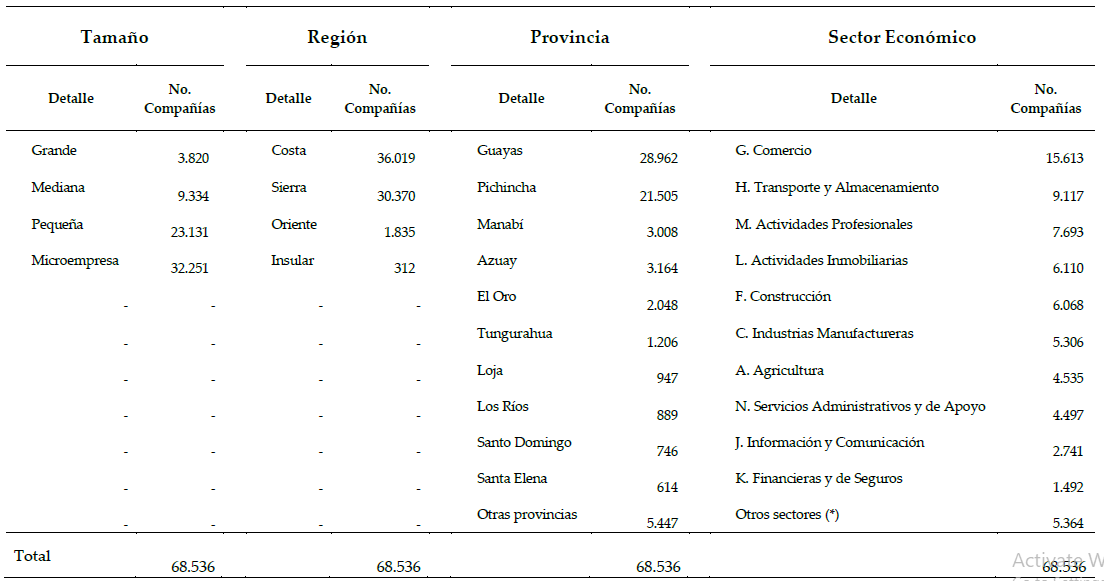

En esta investigación se delimita a una empresa familiar mediante un conjunto de características desarrolladas por instituciones internacionales tal como GFBI, GEEF, FBN, el Instituto de Empresa Familiar de España y la Red de Cátedras de Empresa Familiar (2016). En primer lugar, se especifica a las empresas en familiares y no- familiares distinguiéndolas por su tamaño14 puesto que en Ecuador la mayor parte de las empresas se encuentran clasificadas como microempresas y pequeñas empresas. Según la Superintendencia de Compañías, Valores y Seguros del Ecuador (2018) para el año 2017 existieron 81.500 empresas activas, de las cuales el 53% son consideradas microempresas, el 30% pequeñas empresas, el 12% empresas medianas y tan solo el 5% empresas grandes. Sin embargo en este trabajo se analizan 65.536 empresas activas debido a que el resto de compañías activas no se tiene la clasificación del tamaño, esto debido a que son empresas nuevas o que simplemente no presentaron su información financiera en el año 2016.

En este sentido para clasificar a las empresas en familiares (EF) o no-familiares (EnF) se propone la distinción de la metodología por tamaño, lo cual divide la metodología en una para las microempresas y otra para las pequeñas, medianas y grandes empresas, esto debido principalmente a las diferencias de la composición accionaria entre grupos de tamaño.

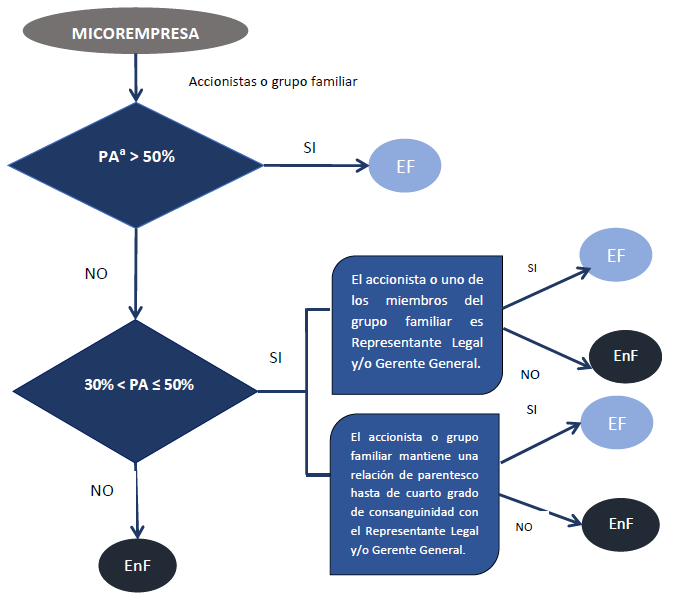

Para las microempresas, si una persona y/o familia tiene más del 50% de la participación accionaria, la empresa debe ser considerada como EF, sin embargo si una sola persona y/o familia no tuviera más del 50% de la participación accionaria pero el Gerente General y/o Representante Legal (RL) de la firma es pariente hasta el cuarto grado de consanguinidad15 de la familia con al menos el 30% de las acciones de la firma, también será considerada EF, si no cumple ninguno de estos requisitos, entonces será considerada como empresa no- familiar (EnF).

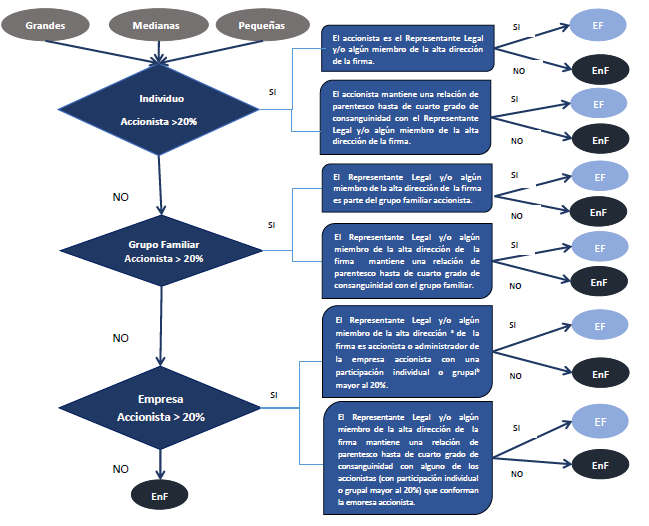

Para las pequeñas, medianas y grandes empresas, se propone una delimitación de EF o EnF por propiedad (participación accionaria) y por participación de los miembros de la familia en órganos de gobierno tal como sugieren Rojo et al. (2011) donde se utilizan los apellidos para poder determinar si es una EF o EnF. Este mecanismo no es utilizado para las microempresas debido a que poseen una alta tasa de nacimiento y mortandad empresarial, su grado de aportación puede ser limitado dado el peso económico de estas empresas en la economía y su información tiende a ser muy poco precisa deteriorando su calidad (Maseda, Iturralde, Arosa, Rodríguez, & Saiz, 2009).

En este sentido, por el lado de la propiedad, para las pequeñas, medianas y grandes empresas proponemos que si una persona natural o jurídica y/o un grupo familiar posee un 20% de la participación accionaria, la firma puede ser considerada como EF, siempre y cuando se cumpla adicionalmente la definición de participación; es decir, una empresa se considerará EF cuando un accionista persona natural o jurídica y/o miembro de un grupo familiar con más del 20% de la participación accionaria sea el RL y/o miembro de la alta dirección16 de la firma, o cuyos accionistas ocupen alguno de estos cargos, en el caso de sociedades accionistas, o donde alguno de estos dos tipos de administradores son ocupados por algún familiar hasta el cuarto grado de consanguinidad de la familia y/o persona natural o jurídica con al menos el 20% del total de acciones de la empresa; caso contrario será una EnF.

Utilizando el criterio de propiedad y de participación en la alta dirección, se logra una mejor delimitación de las EF, buscando de esta manera obtener un resultado confiable y que tenga la menor cantidad de errores posibles que si solo se utiliza el criterio de propiedad. Con el criterio de participación añadimos un punto clave en este análisis, que es el de apellidos. Esto nos ayuda a identificar con una mayor certeza las EF y EnF, sin embargo para el caso de Ecuador esto involucra usar dos bases de datos distintas: Superintendencia de Compañías, Valores y Seguros (información societaria y de accionistas) y el del Registro Civil17 (información de personas: padres y matrimonio). Nuestro estudio utiliza exclusivamente la información de accionistas y administradores proporcionada por la Superintendencia de Compañías, Valores y Seguros, sin embargo, no se considera la relación de afinidad que puedan tener los accionistas y la alta dirección de una firma.

En la Figura 1, se muestra representado la delimitación propuesta para identificar a las EF y EnF en el Ecuador, esta propuesta es realizada solo para empresas con fines de lucro por lo que se excluyen empresa públicas, organizaciones sin fines de lucro y Organizaciones no gubernamentales. Aquellas empresas cuya nómina de accionistas se encuentra conformada por sociedades extranjeras de las que no se posee información accionaria, debido a que éstas no tienen la obligación de presentar esta información a la entidad de control (SCVS), se las denomina “Propiedad Desconocida” y quedan también excluidas del presente análisis.

Gráfico 1

Diagrama de clasificación de microempresas en EF y EnF. Elaborado por autores.

Gráfico 1

Diagrama de clasificación de microempresas en EF y EnF. Elaborado por autores.

Notas: a PA: Participación Accionaria. Los accionistas

pueden ser personas naturales y/o jurídicas. En este tipo de empresas si un accionista tiene más del

50% de participación accionaria automáticamente se considera empresa familiar, en contraste a lo que sucede con

las pequeñas, medianas y grandes empresas en donde se analiza si el accionista participa de alguna forma en la alta dirección de la firma.

Gráfico 2

Diagrama para clasificación de grandes, medianas y pequeñas empresas en EF y EnF

Gráfico 2

Diagrama para clasificación de grandes, medianas y pequeñas empresas en EF y EnF

Notas: a Como miembros de la alta dirección nos referimos exclusivamente al Presidente, Vicepresidente y/o Gerente General de la firma .b Es decir, el accionista de la empresa accionista es parte de un grupo familiar con más del 20% de participación.

INDICADOR DE PODER DE DECISIÓN

De acuerdo a la clasificación de EF o EnF, se ha propuesto no solo el sentido de propiedad, sino también el de participación, aunque este último no está aislado del primero. Sin embargo, varias instituciones internacionales los utilizan estos criterios por separado. El sentido de participación para determinar una EF no solo analiza la propiedad accionaria sino que además involucra a los apellidos, tanto de accionistas como miembros del directorio, que en el caso de Ecuador, es muy factible debido a que se tienen dos apellidos obligatorios por persona.

Casillas et al. (2005) hace énfasis en que en una EF existen aspectos importantes como: familia, propiedad y gestión, haciendo referencia a todos los miembros de la familia propietaria que poseen acciones o parte de la propiedad de la empresa y que, además, ocupan puestos en la dirección de la misma. Estas personas tienen un mayor grado de implicación en la empresa. Además de familia y propiedad que hace referencia a los miembros de la familia que poseen un determinado número de acciones pero que no desarrollan su vida profesional como directivos de la misma, también se considera el componente de gestión. La familia y gestión hacen referencia a los individuos que pertenecen a la familia propietaria de la empresa que desarrollan actividades directivas en ella pero no poseen acciones de la misma. En este sentido, se torna esencial la existencia de un indicador de Poder de Decisión, que tiene la capacidad de medir el grado con el que una persona o familia puede influir en las decisiones financieras, administrativas, entre otras dentro de una firma. Este indicador debe ser utilizado solo en EF para poder cuantificar el nivel de concentración de una familia en las decisiones empresariales de una organización.

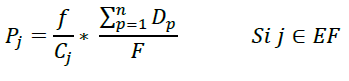

Teóricamente el indicador de Poder de Decisión, es la suma del capital suscrito individual de una persona física o una familia sobre el total del capital suscrito de una empresa. En esta línea, se proponen tres tipos de Poder de Decisión: 1) alto Poder de Decisión: si una persona física o una familia en conjunto poseen más del 75% de las acciones de la empresa. 2) mediano Poder de Decisión: si una persona natural o una familia en conjunto poseen entre el 50.01% y 75% de las acciones de la empresa. 3) bajo Poder de Decisión: si una persona física o familia en conjunto poseen entre el 20.01% y 50% de las acciones de la empresa.

Donde 𝑎 corresponde al capital suscrito por cada accionista 𝑖, siendo 𝑖 = 1,2, … , 𝑛 según el número de accionistas pertenecientes a un mismo grupo familiar; y 𝐶𝑗 el capital suscrito total de la firma 𝑗, donde 𝑗 = 1,2, … , 𝑁 de acuerdo al número de firmas analizadas.

Para el caso de las empresas que forman parte de la nómina de accionistas de una firma determinada y que cuentan con más del 20% de participación accionaria, el Poder de Decisión se mide analizando la nómina de sus accionistas. Es decir, si la participación accionaria del grupo familiar o persona física dentro de la empresa accionista, multiplicada por la participación accionaria de la empresa dentro de la firma en análisis, es mayor al 75% se considera de alto Poder de Decisión; si este porcentaje se encuentra entre 50.01% y 75%, se denomina de mediano Poder de Decisión; y finalmente si esta proporción se encuentra entre el 20% y 50% se denomina de bajo Poder de Decisión. De esta forma, para las firmas que contienen sociedades o personas jurídicas como parte de su nómina de accionistas, y que aportan con más del 20% del capital social de la compañía, se construye el índice siguiendo la siguiente ecuación:

Dónde

𝑓 corresponde al capital aportado

por la sociedad accionista en la empresa analizada, y 𝐹

el capital social total de la empresa accionista. Asimismo, 𝐷𝑝 corresponde al capital aportado por cada accionista dentro de la compañía accionista donde 𝑝 = 1,2, … 𝑃 de acuerdo al número de

accionistas que forman parte de un mismo

grupo familiar. 𝐶𝑗 corresponde al capital social total de la empresa analizada.

IV. DATOS

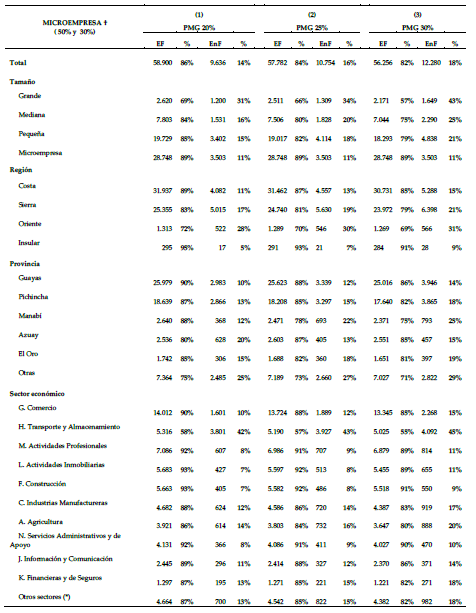

Para la aplicación de la metodología planteada, se consideraron un total de 68.53618 compañías con estado legal Activo a nivel nacional.19 También fue analizada la composición accionaria de cada empresa con lo cual se consideraron 424.038 accionistas correspondientes a las compañías analizadas. En la Tabla 1 se describen los datos utilizados en el presente estudio.

El 47,1% del total de empresas analizadas en este estudio son microempresas, el 33,8% corresponden a pequeñas empresas, el 13,6% son medianas empresas y un 5,6% conforman las grandes empresas. Asimismo, la mayor parte de las empresas analizadas se encuentran en la región Costa (52,6%) mientras que otra gran parte se encuentra en la región Sierra (44,3%) siendo Guayas y Pichincha las provincias con mayor participación respectivamente (42,3% y 31,4%). Por otro lado, las regiones Oriente e Insular contienen apenas el 2,7% y 0,5% del total de empresas. En lo que respecta a la composición sectorial de las empresas analizadas, el 22,8% corresponden al sector Comercio, el 13,3% al sector de Transporte y Almacenamiento, el 11,2% al sector de Actividades Profesionales, el 8,9% al sector de Actividades Inmobiliarias y Construcción respectivamente, y el 7,7% al sector de Industrias Manufactureras y el 6,6% al sector de la Agricultura. Los 14 sectores económicos restantes concentran el 20,6% del total de compañías analizadas.

Tabla 1

Estructura y número de compañías analizadas.

Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.Notas: Datos con corte a abril de 2018.* 11 sectores económicos incluidos.

Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.Notas: Datos con corte a abril de 2018.* 11 sectores económicos incluidos.

V. RESULTADOS EMPÍRICOS

En esta sección se presentan los resultados obtenidos a partir de la aplicación de la metodología propuesta en este estudio. Una vez definidas las empresas familiares y las no familiares a partir de la metodología planteada anteriormente, se procedió a obtener el peso de las empresas familiares y no-familiares en el Ecuador. Concretamente se presentan resultados desagregados en tres secciones: la primera sección de esta parte corresponde a la proporción de empresas familiares desagregada por tamaño, seguida de la sección en donde se hace un breve análisis de la concentración geográfica de las empresas familiares en el Ecuador y finalmente se presenta la concentración de las empresas familiares y no familiares a nivel de los distintos sectores económicos del país.20

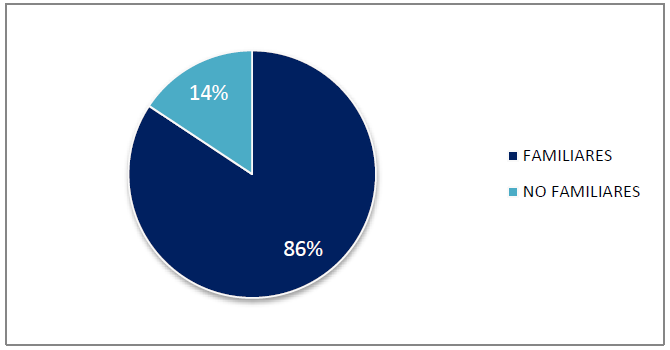

Nuestros resultados muestran que en el Ecuador aproximadamente el 86% de las empresas son familiares, mientras que un 14% corresponde a empresas de estructura no-familiar (Gráfico 3)21, estos resultados aunque difieren ligeramente con los obtenidos por la UEES, ya que en su estudio ellos obtuvieron que el 90.5% en Ecuador son EF, esta diferencia de 4.5 puntos porcentuales no es estadísticamente significativo y se encuentra dentro del margen de error, además estas diferencias pueden darse debido a que ellos analizan solo 45.559 empresas, y utilizan la metodología propuesta por el Instituto de la Empresa Familiar en España22, mientras que este trabajo propone una metodología propia para Ecuador. Finalmente, esta proporción varía si analizamos a nivel de tamaño, concentración geográfica y concentración sectorial.

Gráfico 3

Proporción de las Empresas Familiares en el Ecuador.

Gráfico 3

Proporción de las Empresas Familiares en el Ecuador.

Nota: Datos con corte a abril de 2018.

Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.

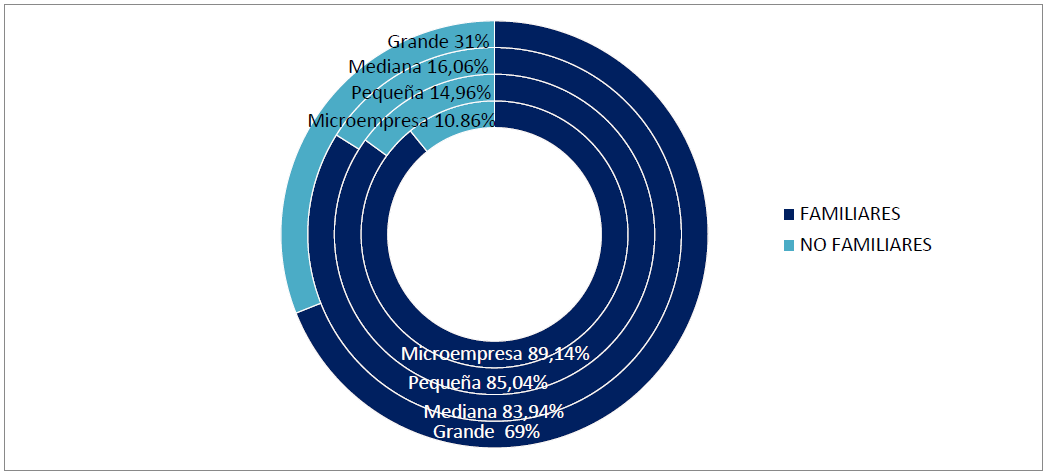

Empresas Familiares por tamaño en el Ecuador

El tamaño de compañía con mayor concentración de empresas con estructura familiar son las Microempresas; el

89,1% de estas empresas son EF, mientras que un 10,9% corresponde a EnF

(Gráfico 4). Estas compañías tienden

a mantener una estructura más cerrada con pocos accionistas y escaza

participación de individuos externos

a la familia para el manejo de las áreas gerenciales y administrativa.

Adicionalmente este tipo de empresas tiene una característica importante de mencionar que es que nacen con pocos accionistas y estos no tienen fuertes variaciones en el tiempo, además que este tipo de empresas tiende a tener una marcada desorganización administrativa y financiera.

Por otro lado, se encuentran las empresas pequeñas cuya proporción de EF corresponde a un 85% y el 14% a EnF. Típicamente estas empresas, similares a las microempresas, están controladas por su fundador o alguno de sus sucesores, tienen cuadros directivos muy pequeños también a cargo de la familia y poseen esquemas de gestión muy poco desarrollados (Romero, 2006). En esta línea, las medianas empresas también siguen una estructura similar a las antes mencionadas; el 84% de estas empresas mantienen una estructura familiar mientras que el 16% se catalogan como EnF.

Contrario a las MIPYMES, la proporción de EF es menor cuando se trata de grandes empresas; el 69% de estas empresas son de estructura familiar, mientras que el 31% son EnF. Las grandes compañías a medida que alcanzan un mayor crecimiento encuentran la necesidad de contar con la asesoría de administradores externos a la familia que en muchos casos llegan a ser parte de la estructura accionaria de la compañía. La separación entre propiedad y control a medida que una empresa experimenta su crecimiento es inevitable, por lo que muchas tienden a compartir su control con individuos externos al grupo familiar que invierten capitales y comparten la administración de la empresa (Colli, 2003).

Nuevamente los resultados obtenidos en este trabajo difieren de los obtenidos en el trabajo de la UEES, dado que ellos encuentran que el 92.4% de las microempresas son EF, el 92.6% de las pequeñas empresas son EF, el 88% de las medianas empresas son EF y que el 65.9% de las empresas grandes son EF; todo esto pudiendo darse debido a la muestra analizada por la UEES que es menor en 22.977 empresas. Sin embargo, existe un consenso en los resultados obtenidos en las empresas grandes y medianas dado que las diferencias son muy mínimas en EF y se encuentran dentro del margen de error. Algo importante de destacar es que la metodología propuesta por el Instituto de la Empresa Familiar en España utiliza los mismos criterios para todos los grupos de empresas por tamaño, algo que en esta investigación es discutida y por lo que se plantea una forma diferente en el tratamiento de las microempresas.

En el Anexo 1 se muestran los distintos escenarios planteados para las pequeñas, medianas y grandes empresas que incluyen diferentes porcentajes utilizados para la definición de EF que se observa en el Gráfico 2. Se puede notar que el modelo en general es consistente a los cambios porcentuales del poder de propiedad que muestra la definición. Con un aumento de 10 puntos porcentuales sobre el 20% de la definición planteada, tan solo el 4.49% del total de empresas analizadas se convierten en empresas no familiares; es decir, 2644 empresas se ven afectadas por este cambio, demostrando que la definición propuesta no varía significativamente ante cambios en el nivel porcentual definido. Esto se debe principalmente a que las empresas definidas como familiares mantienen en su mayoría un alto poder de decisión familiar, con lo cual no caen fácilmente en el segmento de EnF al alterar el porcentaje de poder de propiedad; para demostrar aquello se ha creado el indicador de poder de decisión, cuyos resultados se analizan en esta misma sección posteriormente en la parte de Poder de Decisión Familiar.

Tabla 2

Empresas Familiares por tamaño.

Fuente: Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.Nota: Datos con corte a abril de 2018.

Fuente: Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.Nota: Datos con corte a abril de 2018.

Gráfico 4.

Proporción de Empresas

Familiares por tamaño.

Gráfico 4.

Proporción de Empresas

Familiares por tamaño.

Nota: Datos con corte a abril de 2018.

Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.

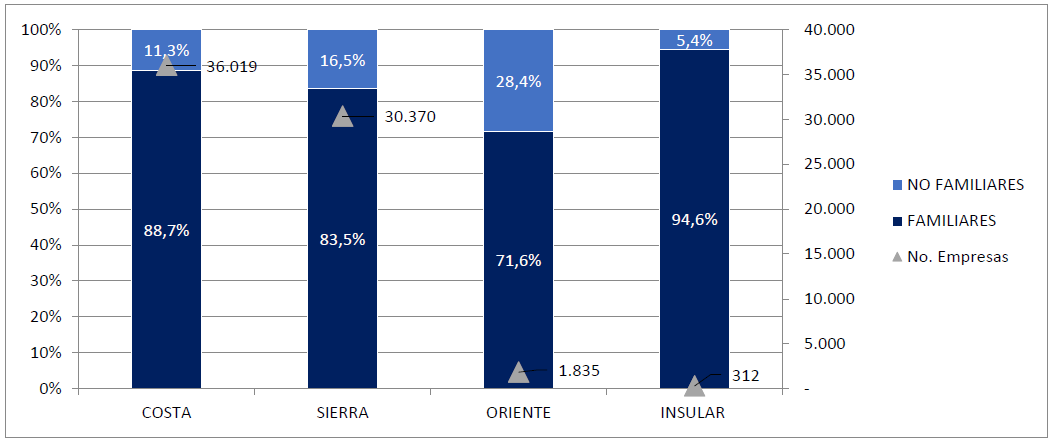

Distribución Geográfica de la Empresa Familiar en Ecuador

Ecuador es un país con una marcada diversidad empresarial entre regiones, de hecho el tejido empresarial varía de región en región y de provincia en provincia dado que cada una de estas posee características diferentes que ayudan a la producción de determinados bienes y servicios. Sin embargo, estas marcadas diferencias han hecho que las regiones más importantes en el Ecuador sean la Costa y Sierra y en estas dos regiones las provincias más representativas sean Pichincha y Guayas, la primera que tiene a la capital Quito y la segunda que tiene a la ciudad más poblada como es Guayaquil.

En este sentido se vuelve importante analizar la composición de las EF por cada una de las regiones y de las provincias más importantes del Ecuador. Los resultados obtenidos que se muestran en el Gráfico 5 indican que la región con mayor participación de EF es la Insular (94.55%), seguido de la Costa (88.67%), luego se ubica la Sierra (83%) y finalmente el Oriente (71.55%). Estos resultados van en concordancia con lo esperado ya que en términos de ubicación geográfica la región Insular posee una gran cantidad de empresas dedicadas al Turismo por las Islas Galápagos y que además las empresas deben tienen ciertas características para poder operar en esta región, específicamente que sean nacidos o familiares de personas que habitan en esta región. Por otro lado, la región Costa y Sierra poseen una alta participación de EF, pudiendo ser debido a los sectores económicos que tienen una mayor participación en estas regiones, particularmente el sector de comercio al por mayor y menor, construcción, inmobiliarias, agricultura y manufacturas.

Gráfico 5.

Proporción de Empresas Familiares por región

Gráfico 5.

Proporción de Empresas Familiares por región

Nota: Datos con corte a abril de 2018.

Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.

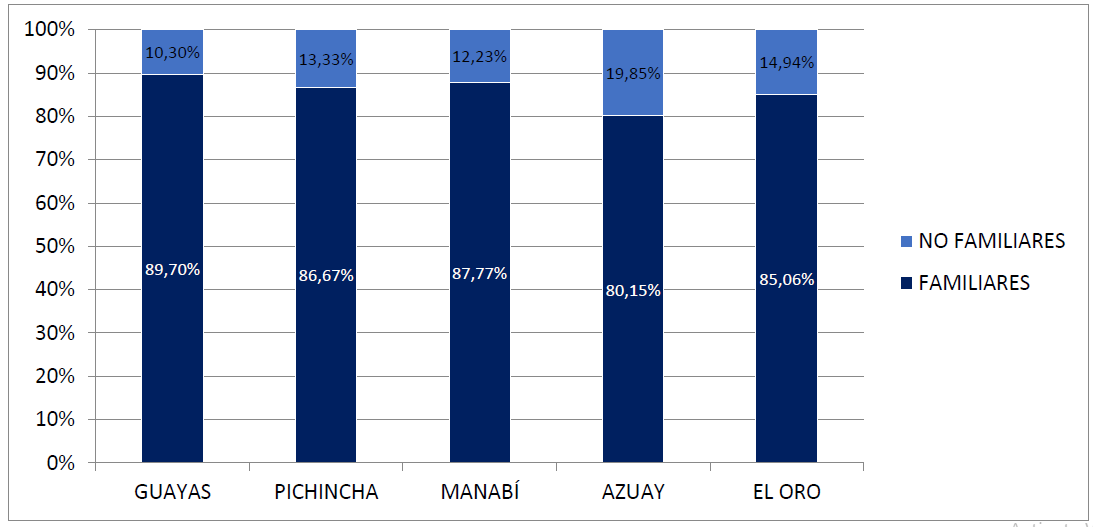

Por

el lado de las provincias, Guayas y Pichincha son consideradas como las más

importantes en términos económicos y

de población, también otras provincias importantes son Manabí, Azuay y El Oro

que tiene un aporte económico

interesante al PIB. En esta línea, este trabajo encontró que la participación

de las EF en Guayas fue del 89.70%

siendo la provincia con mayor participación de empresas familiares sobre el

tejido empresarial, seguida de Manabí (87.77%), Pichincha (86.67%), El Oro (85.06%) y Azuay (80.15%) tal como se muestra en el Gráfico 6. Así mismo en

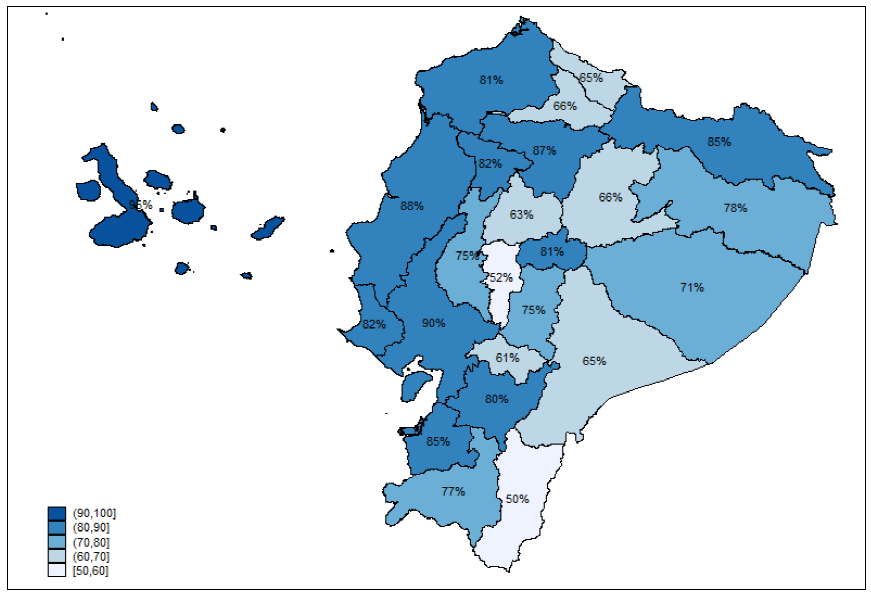

el Gráfico 7 se muestra la distribución de EF por cada una de las 24 provincias del Ecuador

Gráfico 6.

Proporción de Empresas Familiares en provincias más importantes

Gráfico 6.

Proporción de Empresas Familiares en provincias más importantes

Nota: Datos con corte a abril de 2018. Las cinco provincias presentadas representan el 85,6% del total de empresas analizadas

Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.

Gráfico 7.

Distribución por provincias de Empresas Familiares en Ecuador

Gráfico 7.

Distribución por provincias de Empresas Familiares en Ecuador

Nota: Datos con corte a abril de

2018.

Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.

Finalmente,

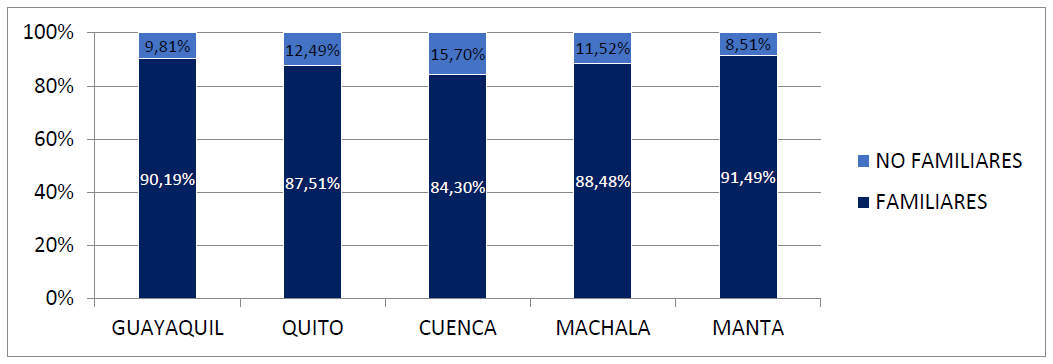

en el Gráfico 8 se muestran los resultados de la participación de las EF en las

5 ciudades más importantes del Ecuador, se encuentra que la ciudad con mayor proporción de EF sobre su tejido empresarial es la ciudad de Manta (91.49%) seguida de Guayaquil (90.19%),

luego se encuentra Machala (88.48%), en cuarto lugar Quito (87.51%) y finalmente Cuenca (84.3%). Estos resultados van en línea con la participación de EF en las provincias ya que cada una de estas ciudades son las de mayor dinamismo empresarial en cada una de sus provincias.

Gráfico 8.

Proporción de Empresas Familiares en ciudades más importantes

Gráfico 8.

Proporción de Empresas Familiares en ciudades más importantes

Nota: Datos con corte a abril de

2018. Las cinco ciudades del presente gráfico representan el 76,2% del total de

empresas analizadas.

Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.

Concentración sectorial de la Empresa Familiar en el Ecuador

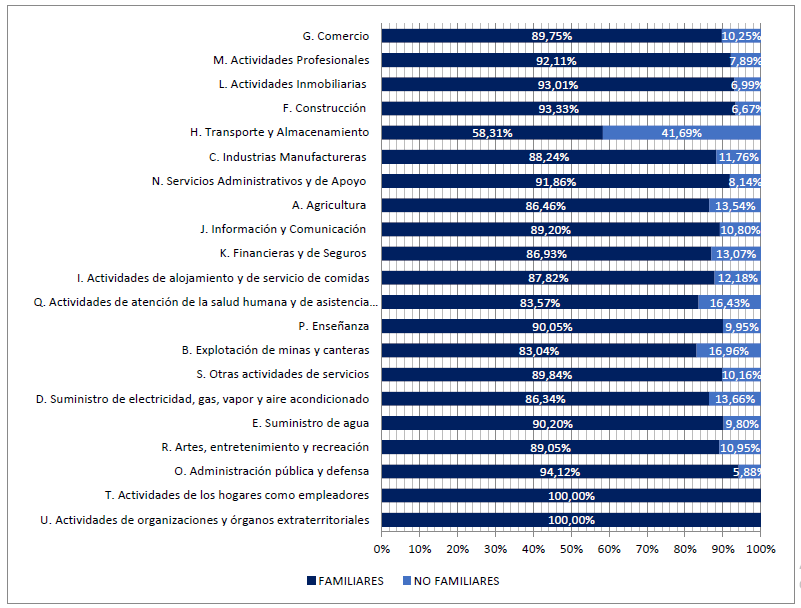

Los resultados obtenidos para los 21 sectores económicos delimitados según la Clasificación Internacional Industrial Unificada (CIIU) que se muestran en el Gráfico 9 indican que todos los sectores económicos con excepción del sector de Transporte y Almacenamiento tienen una participación de EF mayor al 80%; también encontramos que los sectores con un mayor número de empresas determinadas como EF son el del Comercio al por mayor y menor, actividades profesionales, actividades inmobiliarias y construcción. Para el sector Comercio las EF son 14.013, las actividades profesionales poseen 7.086 EF, las actividades inmobiliarias tiene un total de 5.683 EF y finalmente el sector de la construcción cuenta con aproximadamente 5.663 EF.

Estos resultados obtenidos concuerdan, en posición de los sectores con más EF, en comparación con los hallazgos del estudio de EF de la UEES, aunque la participación de las EF en cada uno de los sectores varia ligera y no significativamente.

Gráfico 9.

Proporción de Empresas Familiares por sectores económicos

Gráfico 9.

Proporción de Empresas Familiares por sectores económicos

Nota: Datos con corte a abril de 2018. Los valores

absolutos de EF correspondientes a los sectores con mayor número de empresas a nivel general se encuentran en el Anexo 1. Los sectores de administración pública y defensa (O), actividades de los

hogares como empleadores (T) y actividades de organizaciones y órganos

extraterritoriales (U) contienen cada uno menos de 20 empresas en total.

Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.

PODER DE DECISIÓN FAMILIAR

La característica de propiedad de una empresa no es la única que se debería analizar para determinar si una empresa es familiar o no, sin embargo, esta es una de las más relevantes en su definición; la propiedad familiar puede presentarse siguiendo distintas estructuras y tiene gran repercusión en las decisiones que se toman en la compañía, así como en la actividad operativa y estrategias que mantiene la empresa (Gersick, 1997). Debido a esto, se vuelve necesaria no solamente la distinción entre EF y EnF a través de una variable discreta, sino además conocer el nivel de involucramiento de la familia que tienen las EF en nuestro entorno para que de esta forma se puedan direccionar incentivos que promuevan su eficaz desempeño en un determinado mercado. Astrachan, Klein, & Smyrnios (2002) proponen un indicador que involucra tres dimensiones: poder, experiencia y cultura de la compañía, para medir el nivel en el cual la familia tiene influencia sobre la compañía; sin embargo, la única dimensión que se puede medir de forma más eficaz y fiable es la dimensión del poder a través de la participación accionaria de la familia y su involucramiento en la alta dirección y/o administración de la empresa; característica que está implícita en la definición de EF que se propone en este estudio.

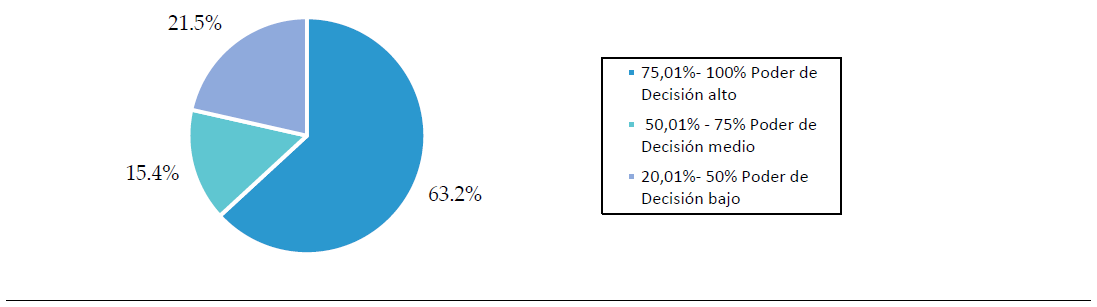

Para la obtención del nivel de influencia familiar o poder de decisión, se ha tomado en cuenta la participación familiar medida considerando un apellido de referencia el cual se ha determinado como aquel que comprende en conjunto el máximo nivel de participación accionaria.23 De esta manera, se obtuvo el indicador para un total de 55.216, es decir el 93,7% del total de EF obtenidas a partir de la definición planteada según la metodología propuesta en esta investigación; el 6,3% restante no se consideró en el presente análisis debido a que su nómina accionaria se constituye por sociedades hasta en un segundo nivel.24

De acuerdo con la definición planteada en este estudio, el 63,2% de las empresas familiares analizadas mantienen un poder de decisión alto ya que poseen entre el 75,01% y 100% de la propiedad de la compañía. El 15,4% de las empresas familiares en el Ecuador poseen un poder decisión medio debido a que la familia tiene entre el 50,01% y 75% del control accionario, y finalmente el 21,5% mantiene un poder de decisión bajo debido a que el grupo familiar tan solo posee del 20,01% al 50% del control de la empresa en términos de propiedad.

Dentro de las empresas que poseen un nivel alto de poder de decisión, aproximadamente el 53,6% posee una estructura accionaria completamente cerrada, es decir, la familia mantiene un total control de la empresa, y por lo tanto tiene un indicador de poder de decisión de 100%. En este segmento se encuentran 18.705 empresas; 44,4% de estas son microempresas, 36% pequeñas empresas, 15,2% medianas empresas y un 4,4% corresponden a grandes empresas.

Gráfico 10.

EF según indicador de poder de decisión.

Gráfico 10.

EF según indicador de poder de decisión.

Notas: Este gráfico se ha elaborado considerando a 55.216 compañías con las cuales se calculó el indicador de poder de decisión.

Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.

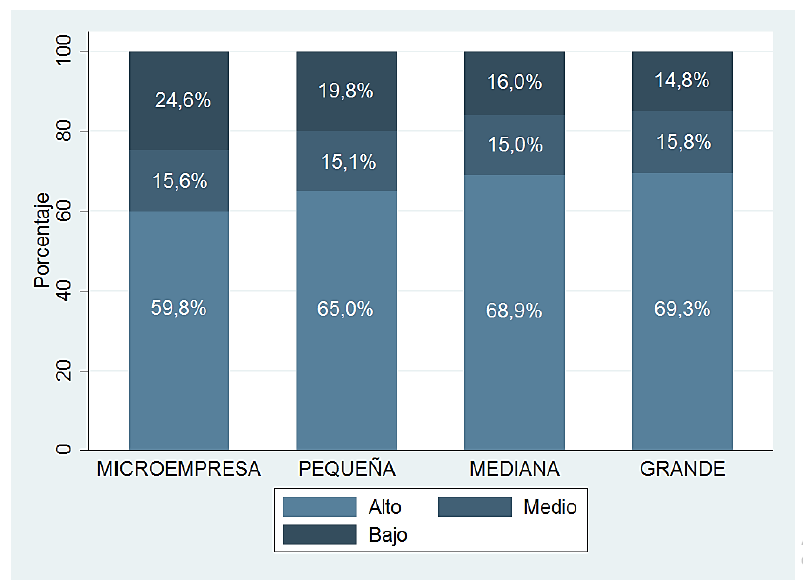

La literatura relacionada a EF muestra que en general, a medida que las empresas crecen, es decir, incrementan su nivel de ventas y número de trabajadores, estas empiezan a fraccionar su poder accionario familiar con la venta o adquisición de nuevos capitales provenientes de agentes externos al grupo familiar, para fomentar el desarrollo de la compañía (Franks, Mayer, & Rossi, 2005; Klein, 2000; Franks & Mayer, 2001).25 Sin embargo, contrario a esta realidad, como podemos observar en el Gráfico 11, en el Ecuador las compañías catalogadas como Grandes tienen en su mayoría un alto nivel de poder de decisión. Aproximadamente el 69.3% de las EF de tamaño grande mantienen un control familiar alto ya que su participación familiar supera el 75% del total de propiedad. Una posible razón de este hecho es el escaso involucramiento de este segmento en el mercado de valores, debido a múltiples factores entre los cuales se destaca la cultura familiar y la desconfianza a cotizar en bolsa por temor a perder el control y poder de decisión dentro de la firma. Estos resultados van en línea con los encontrados para Alemania por Astrachan et al. (2002) donde muestran que Alemania tiene un tejido empresarial estructurado por EF que en su mayoria poseen un alto poder de decisión; aproximadamente el 90% de las EF tienen un alto poder de decisión.

Adicionalmente, cabe mencionar que aproximadamente el 17,8% (467 empresas) de las EF grandes, no se incluyeron en este análisis de poder de decisión ya que estas presentan una estructura accionaria conformada por sociedades hasta en un segundo nivel. Además, el involucramiento familiar disminuye a medida que la empresa no presenta accionistas que sean personas naturales o grupo familiar determinado, como se propone en la parte metodológica del indicador de poder de decisión.

Gráfico 11.

EF según indicador de poder de decisión.

Gráfico 11.

EF según indicador de poder de decisión.

Notas: De las compañías con las que se calculó el indicador son 2.153 las grandes compañías, 7.267 las medianas, 18.900 las pequeñas y 26.896 las microempresas.

Fuente: Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.

Las compañías medianas también presentan una estructura de poder de decisión familiar similar a las grandes, aunque, solamente el 6,9% no se incluyó en el análisis del indicador por tener una estructura accionaria conformada por sociedades hasta en un segundo nivel. Del total de compañías medianas analizadas en el cálculo del indicador, aproximadamente un 68.9% tiene un alto poder decisión, el 15% un mediano poder de decisión y el 16% un bajo poder de decisión.

Por otro lado, en el segmento de compañías pequeñas, aproximadamente el 65% posee un poder de decisión alto, el 15,1% un poder de decisión medio y un 19,8% un poder decisión bajo. Como se puede apreciar en el Gráfico 11, a medida que las compañías decrecen en tamaño, el poder de decisión bajo tiene una mayor participación. Por ejemplo, en el caso de las microempresas, la participación de las compañías con un poder de decisión alto disminuye a un 59,8% aproximadamente, mientras que las compañías con poder de decisión bajo aumentan su participación al 24,6%, es decir, aproximadamente 10 puntos porcentuales más que en el caso de las compañías grandes. Esto se debe principalmente a que la mayor parte de las microempresas se constituyen con dos accionistas cuyas participaciones individuales se encuentran alrededor del 50% y que no necesariamente provienen de la misma familia. También se presenta el caso de una estructura accionaria tripartita con accionistas de diferentes familias y con participaciones iguales alrededor del 33%. Estos dos casos mencionados, conforman aproximadamente el 79% de las microempresas con un poder de decisión bajo.

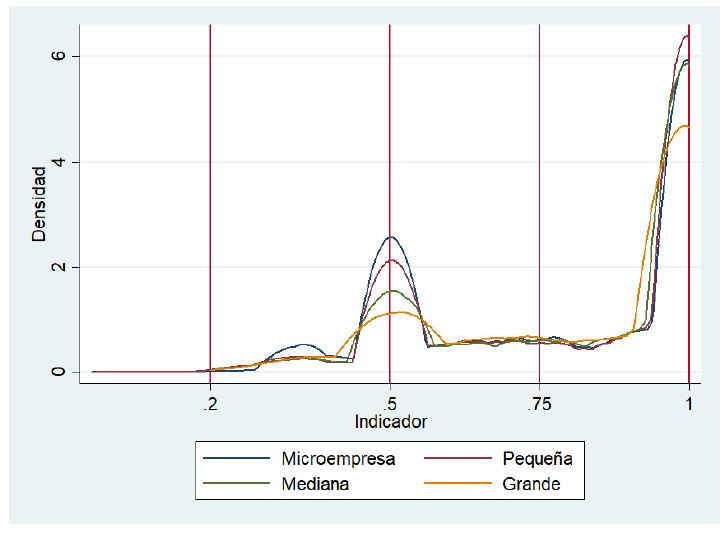

En el Gráfico 12 se observa la densidad del indicador de poder de decisión a lo largo de la muestra analizada. Claramente se observa que la mayor parte de la densidad en todos los tipos de empresas se concentra en la sección con un alto poder de decisión; sin embargo, la participación de cada nivel de poder de decisión varía respecto al tamaño de la compañía como se lo ha mencionado anteriormente. En este sentido, se aprecia que a pesar de que las microempresas tienen mayor densidad por tratarse aproximadamente del 50% de las empresas analizadas, estas son superadas por las pequeñas empresas cuando se trata del caso de compañías con control total por parte de la familia, es decir aquellas con un indicador de poder de decisión igual a 1; aproximadamente el 55% de las pequeñas empresas con un nivel de poder de decisión alto corresponden a este grupo.

Gráfico 12.

Función de densidad

de Kernel del indicador de poder de decisión.

Gráfico 12.

Función de densidad

de Kernel del indicador de poder de decisión.

Notas: De las compañías con las que se calculó el indicador son 2.153 las grandes compañías, 7.267 las medianas, 18.900 las pequeñas y 26.896 las microempresas.

Superintendencia de Compañías Valores y Seguros (SCVS). Elaborado por autores.

Sin embargo, las microempresas presentan una notoria concentración en el nivel de poder de decisión bajo, particularmente en el indicador que alcanza un 50% y 33,3% del control accionario. Este hecho refleja el caso de empresas con participación accionaria bipartita y tripartida entre individuos pertenecientes a distintas familias como fue mencionado anteriormente. Por otro lado, del total de empresas medianas, el 69% se sitúa en el nivel de poder de decisión alto; en este segmento el 57% corresponden a empresas con un total control familiar respecto al poder accionario.

Finalmente, el segmento de las grandes empresas familiares es el de menor participación con respecto al total analizado. Tan solo el 4,7% de las empresas analizadas conforman las grandes compañías. De este total, se puede observar en el Gráfico 12 que gran parte (69,3%) se concentra en el nivel de poder de decisión alto; a pesar de que el 56% de este nivel tienen un indicador de 100% reflejando el total control familiar de la empresa, un 42% posee un indicador entre 88% y 100%, es decir tienen un poder familiar alto, pero más disperso. Esto se debe a que gran parte de las compañías grandes que poseen un alto poder de decisión, mantienen una estructura accionaria compuesta por sociedades en donde se va disipando el poder familiar a medida que se avanza en la búsqueda de accionistas personas naturales dentro de una estructura accionaria compuesta por compañías.

IV. DISCUSIÓN Y REFLEXIONES FINALES

En este trabajo hemos planteado una propuesta metodológica para poder determinar si una empresa es familiar (EF) o no (EnF); esto con la finalidad de aportar a la literatura existente respecto a la clasificación de este tipo de empresas no solo en Ecuador sino también en Latinoamérica. La importancia del estudio de las EF empieza desde la correcta determinación, de tal forma que luego de esto, se pueda analizar el desempeño de estas empresas, que incluye una lista no exhaustiva de temas como: rentabilidad, generación de empleo, durabilidad, productividad, competencia, competitividad, generación de riqueza, innovación entre otros.

Con la metodología propuesta para determinar si una empresa es EF o EnF en Ecuador, se ha obtenido que aproximadamente el 86% de las empresas son familiares, mientras que un 14% corresponde a empresas de estructura no-familiar. Nuestros resultados son consistentes según varios escenarios planteados para las pequeñas, medianas y grandes empresas que incluyen diferentes porcentajes utilizados para la definición de EF, mostrando así, que con un aumento de 10 puntos porcentuales sobre el 20% de la definición metodológica inicial, solo el 4.49% del total de empresas analizadas se convierten en EnF; es decir, aproximadamente 2.644 empresas se ven afectadas por este cambio, demostrando que la definición propuesta no varía significativamente ante cambios en el nivel porcentual definido. Por otro lado, encontramos que la ciudad con mayor proporción de EF sobre su tejido empresarial es la ciudad de Manta (91.49%) seguida de Guayaquil (90.19%), Machala (88.48%), Quito (87.51%) y Cuenca (84.30%); mientras que los sectores económicos con una mayor participación de EF son el de Comercio al por mayor y menor, actividades profesionales, actividades inmobiliarias y la construcción.

También hemos propuesto un indicador para evaluar el nivel de involucramiento que tienen las familias dentro de las EF en el Ecuador. Es importante tanto a nivel académico como en el contexto macroeconómico, medir el grado de poder de decisión que tienen las familias en las empresas de su propiedad, aparte de conocer si una empresa se cataloga como familiar o no-familiar, para de esta forma proponer incentivos de políticas públicas que se alineen al desarrollo de las EF en el país. En esta línea, hemos obtenido que aproximadamente el 63,2% de las EF en el Ecuador tienen un alto poder familiar, mientras que un 21,5% posee un poder familiar bajo, influenciado en su mayoría por el bajo nivel de poder familiar que existe en las microempresas determinado por la marcada naturaleza de su estructura accionaria (bipartita o tripartita). Además, el 15% de las EF poseen un nivel de poder familiar medio que no varía significativamente si desagregamos a estas empresas por tamaño.

A medida que las compañías decrecen en tamaño, el poder de decisión bajo tiene una mayor participación, demostrando que a pesar de que se podría pensar que una microempresa posee en su mayoría una estructura accionaria más cerrada (2 a 3 accionistas), los dueños en muchas ocasiones no son familiares pero la empresa se cataloga como familiar por contener a uno de los accionistas como parte de la administración o inclusive a algún familiar del accionista mayoritario participando en la dirección de la compañía. Por otra parte, el 69.3% de las EF grandes mantienen un indicador de poder de decisión alto, y de este segmento, el 56% son empresas con un total control familiar.

Esto demuestra que a pesar de que las compañías aumentan en tamaño, estas mantienen una estructura cerrada de capital. Una posible razón de este hecho es el escaso involucramiento de este segmento en el mercado de valores, debido a múltiples factores entre los cuales se destaca la cultura familiar y la desconfianza a cotizar en bolsa, por temor a perder el control y poder de decisión dentro de la firma, materia que se podrían profundizar en posteriores estudios considerando factores de carácter social y cultural, así como las diferencias en el comportamiento familiar para la toma de decisiones tanto a largo como a corto plazo.

A pesar de que este trabajo plantea una metodología rigurosa y estándar para iniciar una discusión en el campo de empresas familiares en el Ecuador, posee ciertas limitaciones propias de la disponibilidad de la información. Una de las limitaciones es la falta de información concerniente a la relación por afinidad de los accionistas, ya que solamente se considera el grado de relación por consanguinidad, medido a través de los apellidos. Otro aspecto que se debe tomar en cuenta como limitación de este estudio es la falta de unicidad en los cargos que conforman el directorio al momento que las firmas reportan esta información; por ejemplo, no existe una normativa que les exija a las empresas contar con determinados cargos en su directorio. A pesar de esto, todas las compañías se encuentran obligadas a reportar un representante legal, el cual si se lo ha tomado en cuenta en la clasificación propuesta. Además, otra posible limitación es la falta de información en cuanto al total de personas que conforman el directorio ya que las empresas reportan solamente los que consideran más importantes.

Las empresas familiares son una pieza importante en el desempeño económico del Ecuador, ya que representan una gran cantidad de compañías; dado esto, nuestros resultados pueden servir para los hacedores de políticas públicas particularmente en el sector de mercado de valores, ya que el conocer qué empresas son familiares y adicionalmente el nivel de poder de decisión de la familia dentro de una EF permite plantear incentivos y (des)regular de forma focalizada hacia este segmento dado la particularidad de sus problemas, estructura y comportamiento. Además, es importante analizar en futuros estudios temas relacionados a la evolución de las empresas familiares en el tiempo, a través de estudios longitudinales que permitan encontrar relaciones causales para determinar los posibles problemas que afectan al desempeño de las empresas familiares en el Ecuador, así como temas relacionados al manejo intergeneracional de las firmas y su importancia en cuanto a la toma de decisiones tanto a largo como a corto plazo.

Agradecimientos

Los autores agradecen la ayuda brindada por Melissa Montero,

los comentarios y sugerencias de Álvaro Acosta, Intendente de Planificación, Tecnología y Desarrollo de la

Superintendencia de Compañías, Valores y Seguros del Ecuador y de Elvis Martínez por su ayuda en la elaboración de los escenarios y clasificación de las EF según la metodología propuesta en este documento.

Referencias

Andersson, F., Johansson, D., Karlsson, J., Lodefalk, M., & Poldahl, A. (2016). The Characteristics and Performance of Family Firms: Exploiting information on governance, kinship and ownership using total population data. Small Business Economics.

Astrachan, J., Klein, S., & Smyrnios, K. (2002). The F-PEC Scale of Family Influence: A Proposal for Solving the Family Business Definition Problem. Family Business Review, 15(1), 45-58.

Barontini, R., & Carpio, L. (2005). The Effect of Family Control on Firm Value and Performance: Evidence from Continental Europe. European Financial Management, 12(5), 689-723.

Bird, B., Welsch, H., & Astrachan, J. P. (2002). Family Business Research: The Evolution of an Academic Field. Family Business Review, 15(4), 337-350.

Bjuggren, C., Johansson, D., & Sjögren, H. (2011). A Note on Employment and Gross Domestic Product in Swedish Family-Owned Businesses: A Descriptive Analysis. Family Business Review, 24(4),362-371.

Bonilla, C., Sepulveda, J., & Carvajal, M. (2010). Family Ownership and Firm performance in Chile: A Note on Martinez et al.'s Evidence. Family Business Review, 23(2), 148-154.

Casillas, J. C., Díaz, C., & Vásquez, A. (2005). La gestión de la empresa familiar. Madrid:Thomson.

Center for Family Business. (13 de 6 de 2017). Global Family Business Index, 1.2. Recuperado el 1 de 03 de 2018, de Global Family Business Index: http://familybusinessindex.com/

Chua, J. H., Chrisman, J. J., & Sharma, P. (1999). Defining the Family Business by Behavior. Entrepreneurship Theory and Practice, 23(4), 19-39.

Classen, N., Carree, M., Gils, A., & Peters, B. (2014). Innovation in family and non family SMEs: an exploratory analysis. Small Business Economics, 42(3), 595-609.

Colli, A. (2003). The History of Family Business. Cambridge University Press, 47, 1850-2000.

De Miguel, A., Pindado, J., & De la Torre, C. (2004). Ownership structure and firm value: new evidence from Spain . Strategic Management Journal, 25(12), 1199-1207.

Duran P., K. N. (2016). Doing More with Less: Innovation Input and Output in Family Firms. Academy of Management Journal, 59(4), 1224-1264.

Forbes. (23 de abril de 2015). Forbes México. (C. Peterson-Whithorn, Productor) Recuperado el 1 de 03 de 2018, de Las 25 empresas familiares más grandes del mundo: https://www.forbes.com.mx/las-25- empresas-familiares-mas-grandes-del-mundo/

Franks, J., & Mayer, C. (2001). Ownership and Control of German Corporations. The Review of Financial Studies, 14(4), 943-977.

Franks, J., Mayer, C., & Rossi, S. (2005). Spending Less Time with Family: The Decline of Family Ownership in the United Kingdom. (U. o. Press, Ed.) A history of corporate governance around the world: Family business groups to professional managers, 581-612.

Fundación BBVA. (2015). Familias Empresarias y grandes empresas familiares en América Latina y España (Primera ed.). (P. L. Fernández Pérez, Ed.) Bilbao, Espana . Obtenido de http://www.grupobbva.com/TLFU/dat/DE_2015_familias_empresarias.pdf

Gersick, K. (1997). Generation to Generation: Life cycles of the family business. Harvard Business Press.

Handler, W. (1989). Methodological issues and considerations in studying family. Family Business review, 2(3), 257-276.

Harris, J. F., Martinez, J., & Ward, J. (1994). Is strategy different for the family-owned business? Family Business Review, 7(2), 159-174.

IEF y la Red de Cátedras de Empresa Familiar. (2016). La Empresa Familiar en España (2015). Madrid: Instituto de la Empresa Familiar.

Klein, S. (2000). Family Businesses in Germany: Significance and Structure. Family Business Review, 13(3), 157- 181.

Lansberg, I., Perrow, E., & Rogolsky, S. (1988). Family business as an emerging field. Family Business Review, 1(1), 1-7.

Litz, R. A. (1995). The Family Business: Toward Definitional Clarity. Family Business Review, 8(2), 71-81.

Lumpkin, G., Brigham, K., & Moss, T. (2010). Long-term orientation: Implications for tne entrepreneurial orientation and performance of family business. Entrepreneurship & Regional Development, 22(3-4), 241- 264.

Maseda, A., Iturralde, T., Arosa, B., Rodríguez, A., & Saiz, M. (2009). Situación de la empresa familiar en el territorio histórico de Bizkaia. XXIII Congreso Nacional de AEDEM. Sevilla: Servicio Editorial de la Universidad del País Vasco.

Munoz Bullon, F., Sanchez Bueno, M. J., & Suárez Gonzalez, I. (2018). Diversification decisions among family firms: the role of family involvement and generational stage. BRQ Business Research Quarterly, 21(1), 39-52.

Pintado, J., & Requejo, I. (2014). Family Business performance from a governance perspective: a review of empirical research. International Journal of Management Reviews, 17(3), 279-311.

Pounder, P. (2015). Family Business insights: an overview of the literature. Journal of Family Business Management, 5(1), 116-127.

Poza, E. J. (2010). Family Business. 4th edition, South-Western Cengage Learning.

Rojo, A., Diéguez, J., & López, P. (2011). Importancia del concepto de Empresa Familiar en investigación: Utilización de la base de datos SABI para su clasificación. Revista de Empresa Familiar, 1(1), 53-67.

Romero, L. (2006). Competitividad Y Productividad en Empresas Familiares Pymes: Una aproximación desde la interacción familia - empresa. Revista Escuela de Administración de Negocios, 131-142.

Shanker, M., & Astrachan, J. (1996). Myths and Realities: Family Businesses' Contribution to the US Economy- A Framework for Assesing Family Business Statistics. Family Business Review, 9(2), 107-123.

Sirmon, D., & Hitt, M. (2003). Managing Resources: Linking Unique Resources, Management, and Wealth Creation in Family Firms. Entrepreneurship Theory and Practice, 27(4), 339-358.

Superintendencia de Compañías, Valores y Seguros del Ecuador. (25 de 03 de 2018). Portal de Información. Recuperado el 25 de 03 de 2018, de Portal de Información: http://appscvs.supercias.gob.ec/portalInformacion/sector_societario.zul

Zahra, S. (2015). Developing theory-grounded family business research: Some suggestions. Journal of Family Business Strategy, 7(1), 3-7.

ANEXOS

Anexo 1

Casos de variación porcentual para definición de empresas pequeñas, medianas y grandes

Superintendencia de Compañías, Valores y Seguros (SCVS). Elaborado por autores.Notas: * 11 sectores

restantes. PMG: Pequeñas, Medianas y Grandes empresas. Todos los casos incluyen

el cálculo de las microempresas

tomando en cuenta el criterio planteado

en la definición del Gráfico 1 con las participaciones individuales o grupales del 50% o 30%. † Se realizaron corridas de esta metodología con el 20% y 25%

para el caso de las microempresas en

lugar del 30%, sin embargo estos resultados pueden ser solicitados directamente

a los autores del trabajo.

Superintendencia de Compañías, Valores y Seguros (SCVS). Elaborado por autores.Notas: * 11 sectores

restantes. PMG: Pequeñas, Medianas y Grandes empresas. Todos los casos incluyen

el cálculo de las microempresas

tomando en cuenta el criterio planteado

en la definición del Gráfico 1 con las participaciones individuales o grupales del 50% o 30%. † Se realizaron corridas de esta metodología con el 20% y 25%

para el caso de las microempresas en

lugar del 30%, sin embargo estos resultados pueden ser solicitados directamente

a los autores del trabajo.

Notas

1 Superintendencia de Compañías, Valores y Seguros del Ecuador y Universidad Católica de Santiago de Guayaquil, Guayaquil - Ecuador, scaminom@supercias.gob.ec segundo.camino@cu.ucsg.edu.ec

2 Superintendencia de Compañías, Valores y Seguros del Ecuador, Guayaquil - Ecuador, nbermudez@supercias.gob.ec

3 Prof. Dir. Thomas Markus Zellweger Director General del Instituto Suizo de Investigación de la Pequeña Empresa y el Emprendimiento

SME-HSG, Director General de Center for Family Business CFB-HSG, Catedrático de

Administración de Empresas con especial énfasis en las empresas

familiares de la Universidad de St. Gallen.

4 Índice elaborado por Center for family Business (CFB) de la Universidad

St. Gallen, Suiza, en cooperación con el Global Family Business Center of Excellence de Ernst & Young (EY).

5 Las más representativas en el país son: La familia Noboa Pontón (Exportadora Bananera Noboa y Consorcio Nobis), Wright(Corporación Favorita), El Juri (Almacenes Juan Eljuri), Egas

(Banco Pichincha), Godoy (ILE), Czarninski (Corporación El Rosado), Jan Bakker (Industria Pronaca),

Hidalgo (Constructora Hidalgo e Hidalgo) y Wong (Reybanpak). Información

obtenida de: https://www.eltelegrafo.com.ec/noticias/economia/8/la-empresa-con-mas-ingresos-en-2013-es-de-propiedad-familiar

6 Se refiere a situaciones en donde los votantes tienen grados de consanguinidad lejanos a los tradicionales o en el caso que exista un representante

que responda ante las decisiones de la familia o la persona.

7 Se refiere a situaciones en donde los votantes tienen grados de consanguinidad lejanos a los tradicionales o en el caso que exista un representante

que responda ante las decisiones de la familia o la persona.

8 Decreto reglamentario 187 de 1975, art 6 y Oficio 2020-16368 21/03/1997.

9 https://www.eluniverso.com/noticias/2016/09/03/nota/5778183/empresas-familiares-pueden-salvar-economia

10 Basado en el estudio realizado por la UEES. Información obtenida de: http://www.elcomercio.com/actualidad/empresas- ecuador-familia-manufactura-agricultura.html

11 El autor considera

como visión a la noción de un

futuro mejor para la familia, siendo la

empresa el medio para lograr ese deseo; donde la disponibilidad de un sucesor

facilita la sostenibilidad de la visión a través de generaciones.

12 Solo se encontró definición en documentos emitidos por la asociación de abogados y consultores “Fravier Dubois & Spagnolo”.

13 El manual a su vez adopta la

definición de Antonio Sánchez Crespo,

Antonio Bellver Sánchez y Alberto Sánchez y Sanchez en su libro La empresa familiar: Manual para empresarios.

14 El tamaño de la firma se lo define en el Código Orgánico de la Producción, Comercio e Inversiones del Ecuador: Microempresas: Entre 1 a 9 trabajadores ó Ingresos menores a $100.000,00. Pequeña empresa: Entre 10 a 49 trabajadores ó Ingresos entre $100.001,00 y $1'000.000,00. Mediana empresa: Entre 50 a 199 trabajadores ó Ingresos entre $1'000.001,00 y $5'000.000,00. Empresa grande: Más de 200 trabajadores ó Ingresos superiores a los $5'000.001,00. Predominando siempre los ingresos sobre el número de trabajadores.

15 Cuarto grado de consanguinidad incluye primos

hermanos de acuerdo al Art. 22 del Código Civil del Ecuador. https://www.registrocivil.gob.ec/wp-content/uploads/downloads/2014/01/este-es-05-CODIGO-CIVIL-leyes-conexas.pdf

16 La alta dirección de la firma comprende al Presidente, Vicepresidente y Gerente General, entre otros, que la firma podría reportar.

17 Esta información se podría utilizar en futuros estudios.

18 No se consideran aquellas compañías que no han presentaron balances desde el 2014 debido a que estas no cuentan la información necesaria para la determinación del tamaño.

19 Estos datos se encuentran con corte al 15 de abril de 2018.

20 Primer nivel del código CIIU.

21 Aquellas

empresas cuya nómina accionaria se encuentra conformada por empresas

extranjeras que no reportan individuos accionistas, se consideraron

empresas de estructura no familiar.

22 Para

un mayor detalle de la metodología aplicada por el Instituto de Empresa

Familiar en España, véase: http://www.iefamiliar.com/upload/documentos/ubhiccx9o8nnzc7i.pdf

23 En el caso de empresas con múltiples familias, se ha considerado como apellido de referencia aquel que en conjunto posee la mayor parte de la estructura accionaria.

24 Es decir, la empresa analizada contiene a una sociedad como accionista y la sociedad accionista a su vez contiene a otras sociedades accionistas o

inclusive a la misma compañía que se analiza al inicio del análisis

25 Esto es cierto especialmente para compañías de

Estados Unidos e Inglaterra (Franks, Mayer, & Rossi, 2005) en donde gran

parte de ellas cotizan en bolsa; por otro lado, en Alemania (Franks & Mayer, 2001; Klein, 2000) e Italia las compañías mantienen un alto poder familiar inclusive en compañías

grandes.

Notas de autor

scaminom@supercias.gob.ec

(1)

(1) (2)

(2)