INTRODUCCIÓN

El proceso de Perfeccionamiento Empresarial tiene como premisa que las organizaciones que lo apliquen avancen inexorablemente en el desarrollo económico y social de la nación maxi- mizando los beneficios al alcance de su realidad. La adaptación a un entorno cada vez más competitivo e incierto, con presencia de competidores y capital extranjero en el mercado na- cional, con incertidumbre en los suministros y en los clientes; necesitada de un incremento de la efectividad de las organizaciones, con el objetivo de demostrar que la empresa estatal socialista puede ser tan o más competitiva que sus similares del área capitalista. Estas razones por si mismas manifiestan la necesidad de satisfacer los requerimientos de los clientes, con un máximo aprovechamiento de las capacidades disponibles y con el mayor ahorro de recursos e inversión capital posible.

De entre las muchas actividades productivas, el sector de la informática ocupa un lugar

importante dentro del país, lo cual se demuestra cuando en febrero del 2017 el Consejo de Ministros de la República de Cuba aprobó la Política Integral para el Perfeccionamiento de la Informatización de la Sociedad en Cuba. Dicha política antes mencionada, está asociada al cumplimiento del Lineamiento 108 de la Política Económica y Social del Partido y la Re- volución, y al objetivo No. 52 de la I Conferencia Nacional del Partido Comunista de Cuba. También plantea un grupo de principios generales relativos a desarrollar y modernizar cohe- rentemente todas las esferas de la sociedad, en apoyo a las prioridades del país y al ritmo de crecimiento de nuestra economía. Lo anterior se lleva a cabo bajo la premisa de avanzar en la Informatización en la misma medida que se avance en la Ciberseguridad del país, a partir de desarrollar soberanía y seguridad en el desarrollo y uso de las tecnologías (Ministerio de Co- municaciones, MINCOM).

El “Plan Nacional de Desarrollo Económico y Social hasta el 2030: Propuesta de visión de

la nación, ejes y sectores económicos estratégicos” reconoce a las telecomunicaciones; las tec- nologías de la información y la conectividad como un sector de desarrollo estratégico, con un elevado impacto para la seguridad nacional, el desarrollo socioeconómico del país y la eleva- ción de la calidad de vida de los ciudadanos.

He aquí donde la Universidad de las Ciencias Informática (UCI), fundada en el año 2002 al calor de la Batalla de Ideas, centro docente-productor que forma profesionales altamente

comprometidos y calificados en la rama de la Informática, mediante un modelo de formación atípico y flexible basado en la vinculación estudio-trabajo; pasa a ser uno de los pilares en el proceso de informatización de la sociedad.

Para alcanzar estos objetivos, es imprescindible la aplicación de las nuevas formas de ges- tionar una empresa, entre la que destaca la gestión de riesgos.

El riesgo en una asociación es una realidad, ninguna gestión es infalible y, por el contra- rio, la administración empresarial más efectiva es aquella que cuenta con el riesgo como un elemento siempre posible en su estructura. Para las compañías es de vital importancia tener los controles internos adecuados, de esto depende que las operaciones se realicen de manera correcta. Es por esto que el control interno ha sido diseñado, aplicado y considerado como la herramienta más importante para el logro de los objetivos, la utilización eficiente de los recur- sos y para obtener una mayor productividad, además de prevenir fraudes, errores violación a principios y normas contable, fiscal y tributaria.

Los riesgos empresariales tienen diferentes clasificaciones que se han otorgado a partir de

su identificación, permitiendo una mejor organización a la gestión de los riesgos. Sin embargo, la clasificación de los riesgos es una tarea de gran complejidad debido a los múltiples factores que pueden causarlos. Una de las clasificaciones más ajustadas al entorno empresarial cubano basada en el criterio de las principales funciones de una empresa es el riesgo operacional: “El riesgo de pérdida resultante por fallas en los procesos internos, humanos y de los sistemas o por eventos externos” (Calzada Pando, y otros, 2010).

Para garantizar una correcta gestión del riesgo operacional es adecuado realizar auditorías operativas. La auditoría operativa consiste en el examen crítico, sistemático e imparcial de la administración de una entidad, para determinar la eficacia con que logra los objetivos prees- tablecidos y la eficiencia y economía con que se utiliza y obtiene los recursos, con el objeto de sugerir las recomendaciones que mejoraran la gestión en el futuro (Franz Villarroel Gonzales, 2007).

La auditoría operativa ayuda a replantear los objetivos y las políticas de la organización, así como también apoya a la administración a evaluar y controlar las actividades de la empresa. Los beneficios obtenidos cuando se aplica la auditoría operativa en los procesos de la empre- sa, es el mejoramiento de los resultados mediante la optimización de los recursos, es decir, a través de la eficacia y la eficiencia de los procesos.

Los procedimientos de control son un conjunto de instrucciones, directrices o medios que permiten la adecuada ejecución de las actividades. Es necesario que las empresas en la actua- lidad tengan una seguridad razonable de que la inversión realizada sea administrada conside- rando principios de eficiencia, eficacia y economía por lo que para las empresas resulta funda- mental contar con herramientas de control.

ObjeTIvos

Determinar de qué manera el control interno sirve como herramienta indispensable para la gestión de riesgos operativos en la UCI.

ObjeTIvos esPecíficos

-

• Fundamentar teóricamente el control interno analizando la información disponible para el caso.

• Describir al control interno como herramienta indispensable para la gestión de riesgos operativos en la UCI

1.1. FuNdaMeNTacióN Teórica

1.1.1. Control Interno

El control interno es un proceso, ejecutado por el consejo de directores, la administración y otro personal de la entidad, diseñado para proporcionar seguridad razonable… (López Jara, y otros, 2017).

Las empresas son la caracterización más elocuente del tejido económico de cualquier país, sea desarrollado o subdesarrollado. Es por ello que deben establecer un control interno que les permita el progreso económico esperado, poder mantenerse en el mercado, y contribuir así a la economía del país. Por tanto, el control interno es una herramienta surgida de la imperiosa necesidad de accionar proactivamente, a los efectos de suprimir o disminuir significativamen- te la multitud de riesgos a la cual se hayan expuestos los distintos tipos de organizaciones, sean privadas o públicas, con o sin fines de lucro. (Quinaluisa Morán, y otros, 2018)

El control interno incluye el Plan de Organización de todos los métodos y medidas de coor-

dinación acordados dentro de una empresa para salvaguardar sus activos, verificar la correc- ción y confiabilidad de sus datos contables, promover la eficiencia operacional y la adhesión a las políticas gerenciales establecidas... un “sistema” de control interno se extiende más allá de aquellos asuntos que se relacionan directamente con las funciones de los departamentos de contabilidad y finanzas (Capote Cordovés, 2001).

Existen tres formas de controles internos, según sus objetivos: el Control Interno Admi- nistrativo u Operacional; el Control Interno Contable y la Verificación Interna.

1.1.2. Objetivos de control interno

Uno de los principales objetivos del control interno es permitir a la alta dirección de una orga- nización dar una seguridad razonable, en relación con el logro de los objetivos empresariales, por medio del establecimiento de aspectos básicos de eficiencia y efectividad en las operacio- nes, así como confiabilidad de los reportes financieros y cumplimiento de leyes, normas y re- gulaciones, estas enmarcan la actuación administrativa. Otro de sus objetivos es apoyar en la gestión de procesos, permitiendo comprender la realidad de la empresa a través de actividades de planificación, medición, gestión y mejora, con el fin de obtener el cumplimiento de los ob- jetivos de una organización. Control interno conduce a la organización en el control e infor- mación de las operaciones, puesto que permite el manejo adecuado de los bienes, funciones e información de una empresa, con el fin de obtener beneficios y ayudar a los recursos (huma- nos, materiales y financieros) disponibles con el fin de que sean utilizados en forma eficiente (Rivera Fernandez, 2015).

El Control Interno descansa sobre los objetivos antes descritos, si se logra identificar per- fectamente cada uno de estos objetivos, se puede afirmar que se conoce el significado de este. En otras palabras, toda acción, medida, plan o sistema que emprenda la empresa y que tienda a cumplir cualquiera de estos objetivos, es una fortaleza de Control Interno. Asimismo, toda acción, medida, plan o sistema que no tenga en cuenta estos objetivos o los descuide, es una debilidad de Control Interno, considerado como una herramienta que permite identificar fac- tores de riesgo en ciertas áreas y posibilita lograr un objetivo de control. (Mendoza-Zamora, y otros, 2018)

1.1.3. Componentes del sistema de control interno

El control consta de cinco componentes interrelacionados que se derivan de la forma, cómo la administración maneja el negocio, y están integrados a los procesos administrativos. Los com- ponentes pueden considerarse como un conjunto de normas que son utilizadas para medir el Control Interno y determinar su efectividad. Para operar la estructura (también denominado sistema) de Control Interno se requiere de los siguientes componentes (González Aguilar, y otros, 2010).

1. Ambiente de control

El componente ambiente de control define el establecimiento de un entorno organiza- cional favorable al ejercicio de buenas prácticas, valores, conductas y reglas apropiadas, para sensibilizar a los miembros de la entidad y generar una cultura de control interno. Estas prác- ticas, valores, conductas y reglas apropiadas contribuyen al establecimiento y fortalecimiento de políticas y procedimientos de control interno que conducen al logro de los objetivos insti- tucionales y la cultura institucional de control. El titular, funcionarios y demás miembros de la entidad deben considerar como fundamental, la actitud asumida respecto al control inter- no, la naturaleza de esa actitud fija el clima organizacional y, sobre todo, provee disciplina a través de la influencia que ejerce sobre el comportamiento del personal en su conjunto (Girón Gutierrez, y otros, 2019).

2. Evaluación de riesgos

La finalidad de la evaluación del riesgo es ayudar a la toma de decisiones, determinando los riesgos a tratar y la prioridad para implementar el tratamiento. La evaluación del riesgo implica comparar el nivel de riesgo encontrado durante el proceso de análisis con los criterios de riesgo establecidos cuando se consideró el contexto. En base a esta comparación, se puede considerar la necesidad del tratamiento. Para las decisiones se debería tener en cuenta el contexto más am- plio del riesgo e incluir la consideración de la tolerancia del riesgo por otras partes diferentes de la organización, que se benefician del riesgo. Las decisiones se deberían tomar de acuerdo con requisitos legales, reglamentarios y requisitos de otro tipo (Brito Gómez, 2018).

3. Actividades de control

Son las normas y procedimientos que se constituyen en las acciones necesarias en la im- plementación de las políticas que pretenden asegurar el cumplimiento de las actividades que pretenden evitar los riesgos. Las actividades de control se realizan en todos los niveles y en

todas las funciones de la organización, donde se incluye aspectos como los procesos de apro- bación y autorización, las iniciativas técnicas, los programas y las conciliaciones.

Las actividades de control pueden clasificarse en: preventivos, detectivos y correctivos, además pueden incluirse controles a los manuales de usuario, de tecnología de información y controles administrativos. Básicamente las actividades de control deben encontrarse relacio- nadas con el tipo de empresa y con el personal y las funciones que realiza dentro de ella (SE- RRANO Carrión, y otros, 2018).

4. Información y comunicación

Es importante identificar, recopilar y comunicar la información pertinente en la forma y a plazos que permitan cumplir las responsabilidades de cada colaborador. La empresa debe tener canales de comunicación flexibles que fluya mediante los niveles proporcionando información relevante tanto interna y externa. La información relevante debe ser captada, procesada y tras- mitida de manera que llegue a todos los integrantes de la organización y permita sumir respon- sabilidades, debe ser considerada como parte de los sistemas de información donde talento hu- mano es participe de aspectos relativos a la gestión y control (Calle-Álvarez, y otros, 2020).

5. Supervisión o monitoreo

Representa el quinto componente del Control Interno el cual consiste en una serie de eva- luaciones permanentes para determinar si cada uno de los componentes del Control Interno se cumplen y si los objetivos fijados por la alta gerencia se están alcanzando en todo momento. Para Blas (Blas Jiménez, 2014) “el monitoreo es un proceso que evalúa la calidad del control en el tiempo y permite al sistema reaccionar en forma dinámica, cambiando cuando las circunstan- cias así lo requieran.” Los posibles hallazgos se evalúan y las deficiencias se comunican en forma oportuna a la alta dirección, al mismo tiempo que se debe monitorear las acciones correctivas.

1.2.1. Riesgo

Un riesgo es un evento o condición incierta que, si sucede, tiene un efecto en por lo menos uno de los objetivos del proyecto. Los objetivos pueden incluir el alcance, el cronograma, el costo y la calidad. Un riesgo puede tener una o más causas y, si sucede, uno o más impactos (Centro Humboldt, 2004).

La definición de un riesgo no es un análisis mecanicista de una situación dada. Un riesgo es una posible pérdida producido por eventos peligrosos e inciertos ligados a vulnerabilidades existentes. Pueden ser considerados escenarios con posibilidad de pérdida, es la probabilidad que un peligro ocasione un incidente con consecuencias no factibles de ser estimadas en una actividad determinada durante un periodo definido, es el potencial de pérdidas que existe asociado a una operación productiva, cuando cambian en forma no planeada las condiciones antes definidas (Soler González, y otros, 2018).

1.2.2 Gestión de riesgos

La gestión de riesgos permite a la organización, en forma integral y estructurada, identificar y evaluar las amenazas o debilidades que pueden afectar los objetivos y establecer medidas

para afrontarlas; los beneficios derivados de su aplicación en las organizaciones son: aprove- chamiento de oportunidades, análisis integral de la organización y priorización de riesgos, lo cual depende de su impacto y su probabilidad, y la implementación de medidas de tratamien- to personalizadas (Mejía, y otros, 2014).

La Gestión de Riesgos, tienen propósitos definidos entre los que se pueden citar los si- guientes (Brito Gómez, 2018):

-

• Contribuir al proceso de construcción de capacidades de los agentes del desarrollo, es- pecialmente entre los organismos de la sociedad y el estado a la cooperación, a partir de facilitar elementos que permitan un mayor entendimiento de términos y definiciones sobre gestión de riesgos.

• Promover la reflexión y el debate para avanzar en la adopción concertada de un enfoque

moderno sobre gestión de riesgos.

• Aportar a un proceso de discusión amplia que trascienda a los resabios de la concepción tradicional sobre el manejo de desastres.

1.2.3 Clasificación de los riesgos

Los riesgos se pueden clasificar como financieros, operativos, de mercado, de liquidez de cum- plimiento y estratégicos. Los riesgos financieros surgen por la volatilidad en los mercados y en la economía real; los riesgos operativos surgen de los procesos, de los sistemas, de la gente y de la cadena de valor general de un negocio. Los riesgos de cumplimiento se originan por situaciones de políticas, leyes, reglamentación del marco legal o del gobierno corporativo; los estratégicos se originan por la relación con los clientes, competidores e inversionistas. Toda entidad a efectos de gestionar o administrar los riesgos debe identificar los factores que los generan y crear su propia jerarquía de riesgos, con esto se buscar establecer las prioridades de atención sobre los cuáles se implementarán los mecanismos de cobertura sustentados en adecuados controles internos que contribuyan a la mitigación, transferencia o eliminación de los niveles de riesgos existentes (Morón Vásquez, y otros, 2015).

1.2.4 Riesgo operativo

Según Báez (Báez, 2010), “... el riesgo operativo se define como el riesgo de pérdida debido a la inadecuación o a fallos de los procesos, el personal y los sistemas internos o bien a causa de acontecimientos externos” (p. 76).

Para que una empresa funcione y cumpla con todos sus objetivos propuestos, los que inter- vienen en ella deben cumplir adecuadamente sus obligaciones. Riesgo operativo existe cuando el personal que trabaja en la empresa, es decir los encargados de producir el bien o brindar el servicio sufre algún tipo de falla y esto provoca o pone en riesgo a que la empresa pierda fide- lidad en los clientes al no brindar un servicio o producto que garantice calidad.

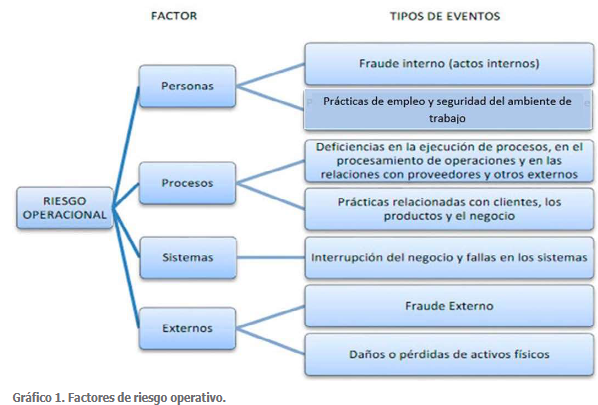

Tomando en cuenta que cada empresa de acuerdo a sus condiciones físicas, económicas, geográficas, objeto social, tamaño, naturaleza y complejidad de operaciones, puede presentar diferentes eventos de riesgo, por lo que las empresas deberían desarrollar una metodología

propia para la gestión de riesgos. Los factores que pueden causar riesgo operativo se detallan en el Gráfico 1 (Moncayo V).

Gráfico 1.

Factores de riesgo operativo.

sf

Gráfico 1.

Factores de riesgo operativo.

sf

1.3.1 Papel del control interno en la gestión de riesgos operativos

El control interno juega un papel fundamental en relación a la gestión de riesgos operativos, ya que se establece para limitar y neutralizar los riesgos que pueden afectar a una organización, a través de la investigación y análisis de riesgos relevantes. Dadas las condiciones en las que las entidades se desenvuelven suelen sufrir variaciones, por tanto, se necesitan mecanismos para detectar y encarar el tratamiento de los riesgos asociados con el cambio (Ávila Bustos, 2005).

2. METODOLOGÍA

La presente investigación se fundamentó en un estudio cualitativo y de diseño bibliográfico, documental y descriptivo. Para la recolección de la información se usaron fichas bibliográfi- cas, las mismas que se encuentran en función del objeto de estudio y de los objetivos especí- ficos de la investigación. También se realizó una investigación de campo, donde se analizó los procesos de control interno de la Universidad de las Ciencias Informáticas.

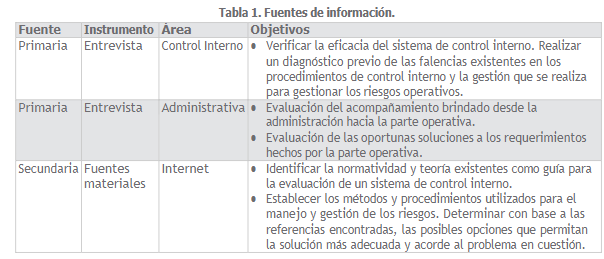

La recolección de la información que permitió determinar el desempeño del control como herramienta indispensable para la gestión de riesgos operativos en la UCI, se llevó a través de un instrumento de investigación llamado encuesta que se le realizó a los directivos del área

de la Dirección de Control Interno. El cuestionario de la encuesta, consiste en un conjunto de preguntas, donde se pueden abarcar variados aspectos, este fue preparado de forma cuidado- sa, donde se tratan los diversos hechos y aspectos que son parte de la investigación y que pue- den ser abordados de diversas formas, entre sus características principales es el hecho de que es más impersonal que la entrevista y permite la obtención de la información de una manera rápida y económica (García, 2010).

Tabla 1.

Fuentes de información

sf

Tabla 1.

Fuentes de información

sf

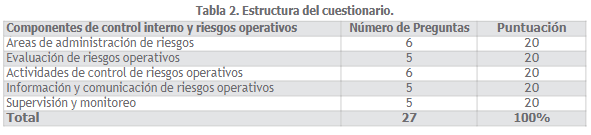

El cuestionario

aplicado se encuentra estructurado en cinco apartados que permiten la evaluación de los componentes de

evaluación del control interno y su relación con el tema tratado en la presente investigación:

Tabla 2.

Estructura del cuestionario

Tabla 2.

Estructura del cuestionario

3. RESULTADO

La Universidad de las Ciencias Informáticas, como empresa, no está ajena a la existencia de riesgos dentro de su área operacional. A pesar de que la universidad cuenta con un departa- mento de control interno, Dirección de Control Interno (DCI), quien tiene entre sus funciones controlar la elaboración y actualización sistemática de los Planes de Prevención de Riesgos, en todas las áreas y además orienta las actividades requeridas para la administración del riesgo, a partir de un procedimiento general “PG-012.4-02 Gestión integrada de riesgos”. La DCI for- ma parte de la estructura de la Vicerrectoría Primera de la Universidad ,donde cuenta con un presupuesto anual que asegura la adquisición de herramientas para su gestión, cubriendo así

el alcance de los proyectos de esta unidad. No se especifica el porcentaje de la DCI respecto al presupuesto total de gastos administrativos y generales de la UCI. Actualmente la DCI de la UCI cuenta con un total de cinco personas: tres especialistas superiores, un especialista ge- neral y un director; que supervisan y controlan a cinco vicerrectorías (Vicerrectoría Primera, Vicerrectoría de Producción, Vicerrectoría de Formación, Vicerrectoría de Extensión Univer- sitaria y Residencia y Vicerrectoría de Tecnología), seis facultades (Facultad de Tecnologías Educativas, Facultad 1, Facultad2, Facultad 3, Facultad 4, Facultad de Ciencias y Tecnologías Computacionales), nueve direcciones (Dirección General de Economía, Dirección General de Servicios, Dirección de Cuadros, Dirección de Relaciones Internacionales, Dirección Jurídica, Dirección de Transferencia de Tecnología, Dirección de Recursos humanos y Dirección de Comunicación Institucional) y una Secretaría General, para un total de 3000 trabajadores, 529 personas de servicios (dependiente, enfermeras, jardineros, etc.) y 2817 estudiantes; aten- diendo así a más de 30 áreas dentro del Centro.

Dentro de la DCI está definida la política para administrar los riesgos operativos a través

del PG-012.4-02: Gestión integrada de riesgos, aprobada por el Consejo de Dirección. La polí- tica establece los mecanismos para la implementación de acciones correctivas, estableciendo las responsabilidades de cada área involucrada especificándolo en cada procedimiento. En la política se establecen claramente los límites globales y específicos de exposición y los niveles de tolerancia a los distintos tipos de riesgos operativos a través de la valoración de la proba- bilidad de ocurrencia e impacto estimado del riesgo. Sin embargo, no se definen los casos o circunstancias especiales bajo las cuales se puedan exceder los límites globales y específicos de exposición al riesgo operativo, así como los distintos niveles jerárquicos responsables de su autorización. Lo anterior se debe a que este procedimiento tiene alcance para todos los procesos de la Universidad y cada una de sus áreas, de forma general define las actividades requeridas para la administración del riesgo, a partir del desarrollo de una metodología para la identificación, análisis y evaluación del riesgo, con el fin de establecer e implementar accio- nes de tratamiento que tengan impacto sobre el cumplimiento de los objetivos estratégicos, la protección de los recursos y el cumplimiento del marco legal y regulatorio.

La DCI informa al Consejo de Dirección sobre la exposición al riesgo asumida en las dife-

rentes áreas, y los efectos negativos que se podrían producir en el funcionamiento de cada una de ellas a través de rendiciones de cuenta del cumplimiento de las medidas aplicadas del Plan de Prevención de Riesgos de la UCI en el Comité de Prevención y Control y en el Consejo de Dirección de manera mensual y semestral.

Dentro de la DCI no existen áreas para la administración de riesgos operativos específicos como:

-

• Riesgo de fraude interno.

• Riesgo de fraude externo.

• Riesgo de fallas tecnológicas.

• Riesgo Ejecución y gestión de procesos.

• Riesgo Relaciones laborales y seguridad en el puesto de trabajo.

• Riesgo de daños a activos materiales.

• Riesgo de clientes, productos y prácticas empresariales.

Esto se debe a que los riesgos se identifican por procesos y actividades, de tal manera que se involucran los riesgos antes mencionados, por este motivo la universidad no tiene definido en qué consiste cada uno de estos riesgos operativos dentro del centro. Debido a lo antes ex- puesto DCI no ha construido mapas de procesos o tabla o matriz de riesgo donde se identifican los perfiles de riesgo de los más críticos a los de menor impacto de los riesgos mencionados anteriormente, se realiza el análisis integral de los riesgos identificados como relevantes (ma- triz de riesgo) a partir del nivel de prioridad del riesgo, los cuales serán los riesgos con mayor nivel de probabilidad de ocurrencia e impacto estimado. Mapas de procesos a nivel UCI y de áreas sí existen, al igual que los mapas de riesgo.

Actualmente la UCI no posee ningún software como base para la evaluación de riesgos

operativos, así que los evalúa a nivel documental, tampoco posee o ha desarrollado una base de datos histórica con información de pérdidas para cada una de las áreas de riesgos.

Dentro de la DCI no hay claridad de que metodología o metodologías utilizan para la ges- tión de los riesgos operativos ya que consideran que el procedimiento define la misma meto- dología para la administración de riesgos en cada proceso.

Se ha podido evidenciar que el control no es ejercido de una manera ordenada y estructu- rada, siguiendo un modelo básico y adecuado para esta ya que de forma general cada área se basa en su propio modelo o normas. Se debe poner en contexto a todo el personal de la uni- versidad en cuanto a qué significa un sistema de control interno para el centro, los beneficios que implica y hacerles saber que todos son responsables directos del sistema de control in- terno, esto es lo que garantiza la eficiencia total. Hay poca superación por parte del personal de control interno y baja participación en eventos internacionales o nacionales con diferentes entidades organizadoras.

4. CONCLUSIONES

El objetivo

general de esta investigación, se enfoca en demostrar lo importante que es una correcta

gestión de los riesgos operativos, su impacto en el cumplimiento de los

objetivos de una empresa y la incorrecta gestión de este tipo de riesgos que posee la UCI, careciendo de una

correcta metodología de identificación de riesgos operativos o de un modelo

efectivo, que permita a la empresas determinar los riesgos y facilite a la misma la toma de decisiones así como la

definición de planes de acción mitigantes. Proponiéndose como solución la

creación de una metodología o un modelo de identificación de riesgos operativos, que parta desde el establecimiento de

parámetros de severidad, probabilidad, niveles de riesgos, ponderación de controles, hasta la identificación de

riesgos. Cabe señalar, que, para desarrollar una metodo- logía de identificación de riesgo operativo en una empresa, se debe contar con la autorización y compromiso por parte del nivel directivo, ya que para establecer los planes de acción que mitiguen los riesgos identificados, es necesaria su participación y colaboración.

REFERENCIAS

Arroyo Tovar, R. (2012). Habilidades gerenciales desarrollo de destrezas y actitud.

Bogotá.ECOE EDICIONES. pág. 88. ISBN: 978-958-648-756-6.

Ávila Bustos,

J.C. (2005). Medición y control de riesgos financieros en empresas del sector real. Bogotá [s.n.].

Báez, B. (2010). Matriz de riesgo operacional. http://www.cemla.org/activida- des/2010/2010-05-EducacionFinanciera/MatrizRiesgo-BrunoBV28.pdf.

Blas Jiménez, P. E. (2014). Diccionario de Administración y Finanzas. ISBN: 978-1-4633-5495-4.

Brito Gómez, D. (2018). El riesgo empresarial. Revista Universidad y Sociedad. 10(1). 269-277.

Calle-Álvarez, G.

O., Narváez-Zurita, C. I. y Erazo-Álvarez, J.C. (2020). Sistema de control interno como herramienta de optimización de los procesos financieros de la empresa Austroseguridad Cía. Ltda. Dominio de las

Ciencias, 6(1), 429-465.

Calzada Pando, R. y León Cano, J.M. (2010). Características de la gestión de riesgos en las empresas cubanas. Revista Cubana de Ciencias Informáticas, 4(3-4),

1-10.

Capote Cordovés, G. (2019). El control interno y el control. Revista Economía y Desarrollo (Impresa),

129(2).

Centro HUMBOLDT

(2004). El ABC de la Gestión de Riesgos. Nicaragua : Editado en las Oficinas deCentro HUMBOLDT, 2004. https://humboldt.org.ni/el-abc-de-la-gestion-de- riesgos/.

Franz-Villarroel Gonzales, E. (2007).

Auditoria Operativa. Quito: Universidad Central del Ecuador. Facultad de Ciencias Económicas.

García, T. (2010). El

cuestionario como instrumento de investigación/evaluación. España: Centro Universitario Santa Ana.

Girón Gutierrez,

J. J., Rojas, B., Angie, M. y

Palomino Mora, B. K. (2019). Ambiente de control

interno en la ejecución presupuestal del Gobierno Regional del Cusco, periodo 2017. Tesis de bachiller. Universidad Andina del Cusco.

González Aguilar,

A. y Cabrales Serrana, Damaris

(2010). Eumed.net Enciclopedia virtual. Servicios Académicos Intercontinentales. https://www.eu- med.net/libros- gratis/2010d/796/index.htm.

López Jara, A.A. y Pesántez Rodríguez, J.C. (2017). Evaluación comparativa del sistema de control

interno del sector comercial y del sector público del Cantón Morona. Killkana sociales. Revista de Investigación Científica, 1(1), 31-38.

Mejía, R.,

Villanueva, E. y Acevedo, C. (2014). Sensor de riesgos estratégicos.

Metodología para monitorearel entorno empresarial. XIV Asamblea General de ALAFEC. pág. 65.

Mendoza-Zamora, Ponce, T. Y. G., Chávez, M. I. D., y Cedeño, I.

M. B. (2018). El control interno y su

influencia en la gestión administrativa del sector público. Dominio de las Ciencias, 4(4), 206-240.

MINCOM. (2021). Programas priorizados. Informatización de la sociedad en Cuba. https://www.presidencia.gob.cu/es/gobierno/programas-priorizados/informatizacion-de-la- sociedad-en-cu-ba/.

Moncayo, D. (2015). Normas generales para las instituciones del Sistema financiero.

Morón Vásquez, A.

J., Reyes Matheus, M. M. y Urbina Chirinos, A. A. (2015). Gestión de riesgos en la empresa RC Agelvis,

CA. Multiciencias, 15(4), 417-427.

Quinaluisa Morán,

N. V., Ponce Álava, V. A., Muñoz Macías, S. C., Ortega Haro, X. F., & Pérez Salazar, J. A. (2018). El control interno y sus herramientas de aplicación entre COSO y COCO. CofinHabana, 12(1), 268-283.

Rivera Fernandez, D. (2015). Importancia del control interno en los negocios. Revista Vinculando. https://vinculando.org/empresas/importancia-control-interno-negocios.html

Serrano Carrión, P. A., Señalin Morales, L.O., Vega Jaramillo, F.V.,

Herrera Peña, J. N. (2018). El control interno como herramienta

indispensable para una gestión financiera y contable eficiente en las empresas bananeras del cantón Machala Espacios. 39(3). 30.

Soler-González, R., Varela-Lorenzo, P., Oñate-Andino, A., & Naranjo-Silva, E. (2018). La gestión de riesgo: el ausente recurrente de la administración de empresas. Revista Ciencia UNEMI, 11(26), 51-62.