Introducción

La estrategia se entiende como el conjunto de acciones aplicadas en un contexto definido para lograr unos objetivos. El contexto a aplicar en la auditoría es desarrollado bajo Normas de Aseguramiento de la Información. En los trabajos de auditoría de estados financieros, es conveniente que el contador público se entreviste con los funcionarios del cliente las veces que el considere necesario en las diferentes etapas del proceso. Ello con la finalidad de obtener toda la información que el propio contador considere oportuna y necesaria, a fin de poder planear adecuadamente su trabajo a desarrollar en las diferentes etapas de la auditoría, y de esta forma, cumplir adecuadamente con un servicio profesional independiente, para el cual ha sido contratado. Por lo que hace a toda la información que se necesita recopilar para planear una auditoría de estados financieros, se puede obtener de diferentes maneras.

Por principio, la naturaleza de la empresa y sus condiciones particulares. Dada la importancia que tiene la etapa preliminar de la auditoría de los estados financieros y su planeación, es en este periodo cuando es necesario que el auditor aplique toda su habilidad y experiencia a fin de obtener toda la información que él necesita. De acuerdo a la NIA 300, efectuar las actividades previas al inicio del trabajo de auditoría actual, brinda las siguientes ventajas:

-

Ayuda

a identificar y evaluar los eventos o las circunstancias que pueden afectar

adversamente nuestra capacidad de planear y efectuar el trabajo de auditoría.

-

Permite

planear un trabajo de auditoría para el que, mantenemos la independencia y

habilidad necesarias para efectuar el trabajo.

-

Permite

identificar si existen conflictos con la integridad de la gerencia que puedan

afectar nuestra disposición de continuar el trabajo.

-

No

existan malentendidos con el cliente sobre los términos del trabajo. [NIA

300.A6]

La consideración de los requisitos de continuidad del cliente y requisitos éticos relevantes, incluyendo la independencia, ocurre a través de todo el trabajo de auditoría a medida que ocurren situaciones y cambios en las circunstancias. El hecho de efectuar los procedimientos iniciales tanto de continuidad del cliente como de evaluación de los requisitos éticos relevantes (incluyendo la independencia) al comienzo del trabajo de auditoría actual significa que estos se completan antes de efectuar otras actividades significativas para el trabajo de auditoría actual. Para los trabajos de auditoría continuos, dichos procedimientos iniciales normalmente ocurren poco después de completarse la auditoría previa.

Respecto a los medios que puede utilizar el auditor para ello, mencionaremos únicamente tres:

- 1.

Entrevistas con funcionarios del

cliente, para determinar el objetivo, las condiciones y limitaciones del

trabajo.

- 2.

El tiempo a emplear, los

honorarios, los gastos adicionales y la coordinación del trabajo, entre otros.

- 3.

Visitas a las instalaciones y

observación de las operaciones para conocer las características operativas de

la empresa y lectura de algunos documentos que se relacionen con la situación

jurídica de la empresa. (Rangel Gonzalez, 2006)

Planeación

de la auditoría

(Corredor, 2007) Citado en George Terry (2006), establece que “La planificación es seleccionar información y hacer suposiciones respecto al futuro para formular las actividades necesarias para realizar los objetivos organizacionales.”

(Molins Peña, 1998) Citado en Robert N. Anthony (2018), afirma que "Planear es el proceso para decidir las acciones que deben realizarse en el futuro, generalmente el proceso de planeación consiste en considerar las diferentes alternativas en el curso de las acciones y decidir cuál de ellas es la mejor".

La planeación de una auditoría consiste en establecer la estrategia general de auditoría para el trabajo y desarrollar un plan de auditoría. La planeación adecuada beneficia a la auditoría de diversas maneras, incluyendo las siguientes:

-

Ayuda a identificar y dedicarle la atención adecuada a

las áreas importantes de la auditoría.

-

Ayuda a identificar y solucionar oportunamente los

problemas potenciales.

-

Ayuda a organizar y administrar debidamente el trabajo

de auditoría para que este se efectúe de manera efectiva y eficiente.

-

Ayuda en la selección de los miembros del equipo de

trabajo con los niveles adecuados de capacidades y competencias para

responder a los riesgos anticipados, así como la debida asignación de

trabajo a estos.[NIA 300.2]

-

Facilita la dirección y supervisión de los miembros del

equipo de trabajo y la revisión de su trabajo

-

Ayuda, si aplica, en la coordinación del trabajo

realizado por especialistas internos o contratados.

La naturaleza y el alcance de las actividades de planeación varían dependiendo del tamaño y la complejidad de la entidad, la experiencia previa de los miembros clave del equipo de trabajo con la entidad, y los cambios en las circunstancias que ocurran durante el trabajo de auditoría.

La planeación es un proceso continuo y repetitivo que normalmente comienza poco después de completarse la auditoría anterior (o en conexión con su conclusión) y continúa hasta completarse el trabajo de auditoría actual. Sin embargo, la planeación incluye la consideración de la oportunidad de ciertas actividades y procedimientos de auditoría que tienen que completarse antes de efectuarse los procedimientos de auditoría adicionales. (Garcia Gil, 2006)

Para la auditoría la planificación toma un papel relevante puesto que con esta herramienta se puede profundizar y tecnificar los procedimientos, identificar la disponibilidad y el alcance de cada uno, la creación de un plan estratégico que permitirá identificar los riesgos de la auditoría. (Alatrista, 2016)

La planificación comienza por una evaluación de los problemas y/o resistencias que se hayan podido encontrar en la toma de contacto con la Empresa a auditar. Es importante esta reflexión para identificar aquellas áreas problemáticas a las que probablemente haya que dedicar más tiempo y recursos.

El primer resultado de esta fase es la enunciación de los objetivos y alcance de la auditoría, que será presentado en un documento formal denominado Plan de Auditoría. Se puede limitar el alcance del proceso de auditoría por razones tales como limitante de recursos, cercanía a otros procesos o imposibilidad de tomar contacto real en un momento crítico de una determinada área. El objetivo del planeamiento es el determinar la oportunidad de la realización del trabajo y la cantidad de profesionales para llevar a cabo los procedimientos de auditoría.

La planificación del proceso de auditoría es un aspecto que se profundiza y tecnifica para lograr que se llegue a un planeamiento estratégico, en donde se identifique los riesgos de auditoría, constituyéndose en uno de los mayores aportes en el nuevo enfoque de la auditoría.

La planificación estratégica, como un primer paso en la auditoría, es fundamental para orientar coordinadamente todos los esfuerzos de auditoría, evitar dispersiones de trabajo, trasmitir a todo el equipo de trabajo las ideas del personal más experimentado, preveer situaciones que no menoscaben la eficiencia del examen, y anticipar dificultades que puedan afectar la conclusión e informe del auditor. (Alatrista, 2016)

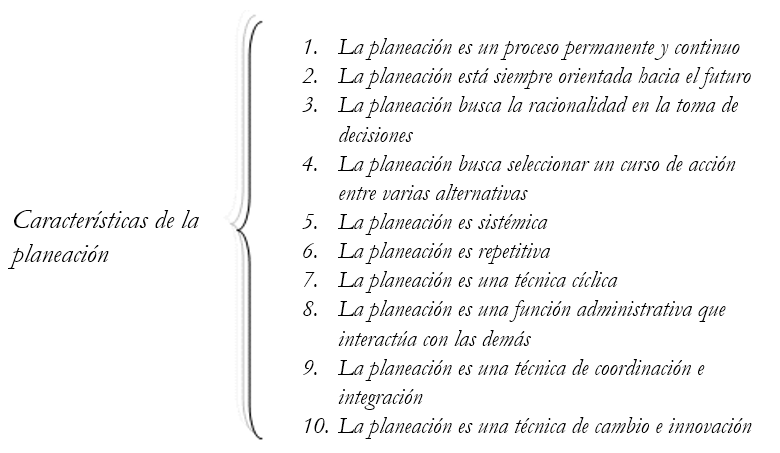

Las

características más importantes de la planeación se muestran en el siguiente

esquema:

Características

de la planeación

Características

de la planeación

Tipos de planeamiento de auditoria

En el proceso de la auditoría

existen tres tipos de planeamiento, los cuales básicamente están en función a

los objetivos a conseguir y al tipo de auditoría a ejecutar. Y son:

- 1.

Planeamiento para auditoría financiera: comprende a la auditoría a los

estados financieros, y a la auditoría financiera en particular.

- 2.

Planeamiento para auditoría de

gestión:

tiene como objetivo evaluar el grado de economía, eficiencia y eficacia en

el manejo de los recursos económicos, así como el desempeño de los

empleados y funcionarios, respecto al cumplimiento de metas y objetivos

programados y el logro de los resultados.

- 3.

Planeamiento para exámenes especiales: este planeamiento combina los

objetivos de la auditoría financiera y de gestión.

Planeamiento

Toda planeación debe estar bien documentada e incluir el Programa de Auditoría. Este consiste en la descripción de los procedimientos de auditoría a seguir en el desarrollo de la misma para lograr los objetivos del examen. Aunque el programa de auditoría se desarrolle de manera tan experta como sea posible durante la etapa preliminar de la planeación, puede ser necesario modificar los procedimientos según se adquiere información adicional durante el transcurso del trabajo. El sistema de información de la entidad auditada y los controles internos contables tienen una importante repercusión sobre el diseño del programa de auditoría.

El auditor debe evitar la inclinación a seguir un procedimiento tan sólo porque aparece en un programa generalizado. Dichos programas se utilizan sólo como guías, el auditor debe asegurarse que no ha pasado por alto algún procedimiento importante de revisión. Bien sea mediante la adaptación del programa general o preparando un programa a la medida, el auditor debe estar seguro de que se cumplan las necesidades de cada trabajo.

La oportuna designación del auditor contribuye a la planeación adecuada.

En efecto, la planeación exige que el auditor lleve a cabo ciertos procedimientos en su debida oportunidad, en especial contar con una exploración preliminar a tiempo y con una ilustración clara y precisa que permita coordinar las actividades a desarrollar para cumplir el programa de la auditoría en cuestión. El trabajo fundamental en esta etapa es el definir la estrategia que se debe seguir en la auditoría a acometer.

Los programas de trabajo pueden variar en forma y con-tenido dependiendo de la naturaleza del trabajo. El auditor interno al planear la Auditoría Interna debe obtener una comprensión de la importancia y complejidad de las actividades del sistema de información automatizado establecido y la disponibilidad de datos para su uso.

Esta comprensión incluye asuntos tales como:

-

Importancia y complejidad del procesamiento

automatizado en cada operación importante objeto de la Auditoría Interna.

La importancia se refiere a las partidas más relevantes afectadas por el

procesamiento automatizado;

-

Se puede considerar como compleja una operación cuando

por ejemplo:

-

el volumen de transacciones es

tal que los usuarios encuentran difícil identificar y corregir errores en el

procesamiento;

-

el sistema automáticamente genera

transacciones de importancia relativa directamente a otra aplicación;

-

el sistema automatizado

desarrolla operaciones complicadas de información financiera y/o

automáticamente genera transacciones de importancia relativa que no pueden ser

(o no son) validadas independientemente; y las transacciones son intercambiadas

electrónicamente con otras organizaciones e internamente dentro de la entidad.

-

La estructura del sistema de información automatizado,

el grado de concentración y distribución del procesamiento automatizado en

toda la entidad puede afectar la segregación de funciones;

-

La disponibilidad de datos contempla los documentos

fuentes y otros materiales de evidencia que pueden ser necesitados por el

auditor interno, que existen o no por un corto período de tiempo o sólo en

forma legible por el sistema automatizado

-

El sistema de información automatizado puede generar

reportes internos útiles para llevar a cabo la Auditoría Interna. (Hernández Meléndez, 2016)

Fases de la Planificación

La planificación de cada auditoría se divide en dos fases o momentos distintos, denominados planificación preliminar y planificación específica. En la primera de ellas, se configura en forma preliminar la estrategia a seguir en el trabajo, a base del conocimiento acumulado e información obtenida del ente a auditar; mientras que en la segunda se define tal estrategia mediante la determinación de los procedimientos específicos a aplicarse por cada componente y la forma en que se desarrollará el trabajo en las siguientes fases. Las etapas mencionadas, suponen la realización de un trabajo de auditoría recurrente, en estos casos ya se cuenta con un amplio conocimiento de las operaciones del ente a auditar como resultado de trabajos anteriores, por consiguiente, el análisis debe recaer en los cambios que hayan ocurrido desde el último examen.

En un trabajo que se realiza por primera vez, no existe ese conocimiento acumulado y por lo tanto, la etapa de planificación demandará un esfuerzo de auditoría adicional. Cuando se trate de exámenes a entidades o actividades relativamente pequeñas, donde no amerite presentar por separado la planificación preliminar y la específica, el Director de la Auditoría al emitir la orden de trabajo instruirá a los miembros del equipo para que el informe o reporte de planificación sea único. (Balseca, 2014)

La planificación preliminar

Representa el fundamento sobre la que se basarán todas las actividades de la planificación específica y la auditoría en sí mismos, de ahí la importancia del conocimiento de las actividades desarrolladas por la entidad, conjuntamente con la evaluación de los factores externos que pueden afectar directa e indirectamente sus operaciones, para lo cual es necesario realizar un estudio a base de un esquema determinado, sus principales elementos son los siguientes:

-

Conocimiento

de la entidad o actividad a examinar;

-

Conocimiento

de las principales actividades, operaciones, metas u objetivos a cumplir;

-

Identificación

de las principales políticas y prácticas: contables, presupuestarias,

administrativas y de organización;

-

Análisis

general de la información financiera: Determinación de materialidad e

identificación de cuentas significativas de los estados financieros.

-

Determinación

del grado de confiabilidad de la información producida;

-

Comprensión

global del desarrollo, complejidad y grado de dependencia de los sistemas de

información computarizados;

-

Determinación

de unidades operativas;

-

Riesgos

Inherentes y Ambiente de Control;

-

Decisiones

de Planificación para las Unidades Operativas;

-

Decisiones preliminares para los

componentes;

-

Enfoque preliminar de Auditoría

Los

productos obtenidos en la planificación preliminar permiten calificarla como un

proceso completo, que se inicia con un programa de trabajo, que luego es

aplicado y se logran resultados para utilización interna de la unidad de

auditoría, que están contenidos en el reporte preparado para conocimiento del

Director de la Unidad e incluye la definición del enfoque global de la

auditoría y los componentes principales sobre los cuales se realizará la

evaluación del control interno de la entidad. (Balseca, 2014)

Planificación especifica

Una vez concluida la planificación preliminar e identificadas las operaciones que requieren de mayor revisión y análisis para el diseño adecuado del enfoque de la auditoría, será necesario considerar, entre otras, las siguientes instrucciones:

-

Aclaración o información adicional sobre

políticas contables aplicadas por la entidad;

-

Verificación de la información gerencial

importante;

-

Procedimientos de diagnóstico que serán

ejecutados;

-

Obtención de información adicional de

algún sistema.

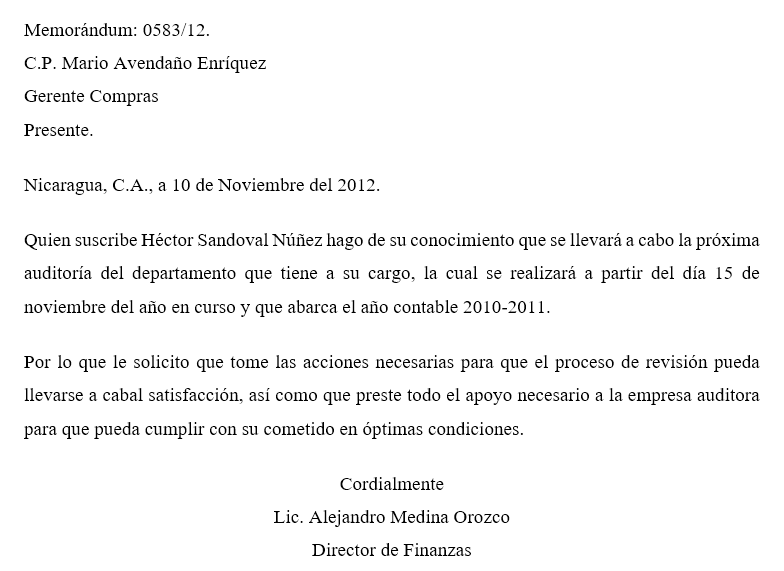

El Memorándum de Auditoría, también conocido como memo, es un documento que sirve para informar brevemente al personal de una empresa, institución pública, privada u oficina de gobierno, los asuntos de índole administrativo con respecto a la revisión que se realizará.

Generalmente es un escrito que se elabora de forma impresa y en tamaño media carta, aunque puede hacerse también en carta completa, éste no tiene un formato prestablecido pero puede llevar membretada la leyenda memorándum, sin que esto sea obligatorio.

Se utiliza para dar a conocer información importante al personal, como pueden ser indicaciones, avisos, recomendaciones, o cualquier otro que la empresa considere importante comunicar sobre el proceso de auditoría.

El contenido de un Memorándum de Auditoria puede variar según el tipo de empresa, el objetivo de la misma y el alcance que se desea obtener en ésta.

Las partes que debe incluir un memorándum de auditoría sirven para brindar información clara sobre los procedimientos a seguir dentro del programa de auditoría, como son:

Nombre(s) o departamentos de a quien se dirige. Fecha.

Asunto redactado de forma breve que incluya: áreas a auditar, periodo que incluye la revisión (fecha de los Estados Financieros que serán revisados), identificar los compromisos de las partes involucradas en el trabajo (firma auditora y departamento auditado), lo cual significa establecer pactos y acuerdos de apoyo para realizar el trabajo, establecer un objetivo general y objetivos específicos, los cuales sirven como premisas para conocer qué se pretende alcanzar con dicho proceso. Se establecen las áreas, documentos y partes a las cuales la firma auditora tendrá acceso dentro de la entidad. Establecer una fecha de inicio y presentación de los resultados del trabajo que se realizará. Nombre(s) o departamentos remitente(s). Firma(s).

Ejemplo de Memorándum de Auditoría:

Para el cumplimiento de los objetivos planteados en la auditoría, se

realizaran las siguientes actividades:

- 1.

Investigación preliminar:

Visitas a la institución para determinar el estado actual de la organización, entrevistas con administradores y usuarios de las redes para determinar posibles fallas, entrevistas con administrador y usuarios para determinar la opinión frente al hardware existente y obsolescencia de equipos.

- 2.

Recolectar información:

Diseño de formatos de entrevistas, diseño de formatos para listas de chequeo, diseño de formatos para cuestionarios, diseño del plan de pruebas, selección del estándar a aplicar, elaboración del programa de auditoría, distribución de actividades para los integrantes del grupo de trabajo.

- 3.

Aplicación de instrumentos:

Aplicar entrevistas al administrador y usuarios, aplicar listas de chequeo para verificar controles, aplicar cuestionarios para descubrir nuevos riesgos y conformar los que han sido detectados anteriormente.

- 4.

Ejecución de las pruebas:

Ejecutar las pruebas para determinar la obsolescencia del hardware, ejecutar pruebas sobre la red, ejecutar pruebas para comprobar la correspondencia de los inventarios con la realidad.

- 5.

Realizar el proceso de análisis y evaluación de riesgos:

Elaborar el cuadro de vulnerabilidades y amenazas a que se ven enfrentados, determinar los riesgos a que se ven expuestos, hacer la evaluación de riesgos, elaborar el mapa o matriz de riesgos.

- 6.

Tratamiento de riesgos:

Determinar el tratamiento de los riesgos de acuerdo a la matriz de riesgos, proponer controles de acuerdo a la norma de buenas práctica aplicada, definir las posibles soluciones

- 7.

Dictamen de la auditoría:

Determinar el grado de madurez de la empresa en el manejo de cada uno de los procesos evaluados, medir el grado de madurez de acuerdo a los hallazgos detectados en cada proceso.

- 8.

Informe final de auditoría:

Elaboración del borrador del informe técnico de auditoría para confrontarlo con los auditados, elaboración del informe técnico final, elaboración del informe ejecutivo, organización de papeles de trabajo para su entrega.

Recursos:

-

Humanos: La auditoría

se llevará a cabo por el grupo de auditores especializados en redes de

datos con la asesoría metodológica de un Ingeniero Auditor.

-

Físicos: Instalaciones

de la institución educativa, aulas de informática y

dispositivos de red

-

Tecnológicos: equipos de

cómputo, software instalado para la red, cámara digital, Intranet institución

educativa. (Solarte Solarte, 2012)

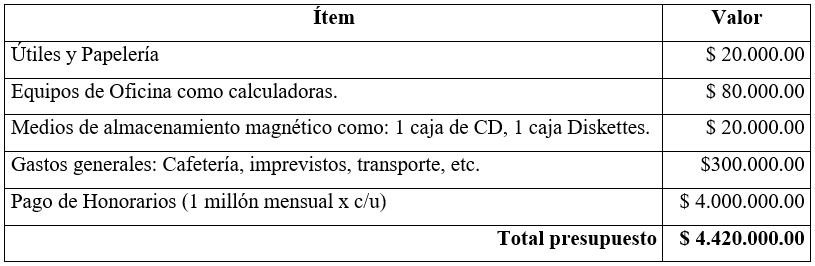

Presupuesto:

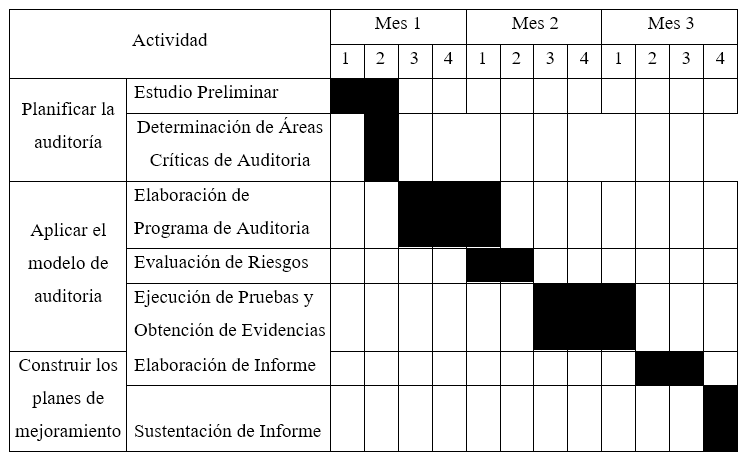

Cronograma de Trabajo

Consideraciones finales

La planeación involucra establecer la estrategia general y desarrollar el plan de trabajo para la auditoria, lo que le permite al auditor organizar y administrar de manera apropiada el trabajo de auditoria garantizando un trabajo eficiente y efectivo. De la misma manera le permite seleccionar un equipo de trabajo competente y con las capacidades necesarias para el desarrollo del trabajo.

Para la planeación de la auditoria, el auditor debe tener en cuenta la entidad y su entorno. Esta planeación le permite obtener un entendimiento del marco de referencia legal y determinar procedimientos de evaluación del riesgo, aspectos importantes para el desarrollo de la auditoria, teniendo en cuenta que la planeación es un proceso continuo e interactivo.

La auditoría se debe realizar por personal que tenga un entrenamiento técnico adecuado y experiencia en auditoría. Es recomendable trabajar con un equipo multidisciplinario de acuerdo con las necesidades del cliente, el tipo de auditoría, y en lo posible, con experiencia en la industria. Ejemplos: Contadores, Abogados, Ingenieros de Sistemas, Ingenieros Industriales, Especialistas en Impuestos, Especialistas en temas de la Industria.

En la planeación de la auditoría es vital lograr un entendimiento integral del negocio, del ambiente de la industria y externo, que facilite la identificación de riesgos. El número de riesgos significativos identificados es directamente proporcional al grado de entendimiento del negocio, su ambiente externo y de la industria. A mayor entendimiento, mayor es la probabilidad de identificar riesgos significativos. Los riesgos significativos son aquellos con una alta probabilidad de ocurrencia y un impacto significativo en los estados financieros.

En la medida de que la Auditoria se planifique con algunas estrategias básicas de conocimiento previo a su desarrollo de la entidad a ser auditada, los resultados serán más idóneos tanto para la auditoria como para los distintos usuarios de esa información en la toma de decisiones.