Introducción

Antecedentes

De acuerdo con los análisis realizados por la Asociación Interamericana de Contabilidad (AIC), producto de las conclusiones y recomendaciones que se vienen presentando cada dos años en las Conferencias Interamericanas de Contabilidad (CIC), en los países interamericanos y por efectos de los procesos de globalización, se tiende a nivel mundial a la adopción o armonización del código de ética de la Federación Internacional de Contadores (IFAC, por sus siglas en inglés) es importante estudiar si esto es conveniente o no para cada país, dependiendo de la cultura y grado de desarrollo de cada uno de ellos, entre otros aspectos, donde se debe tener presente el grado de organización gremial, normativa y académica de la profesión, así como los organismos emisores y sancionatorios encargados de vigilar la aplicación del código de ética vigente.

Por otro lado, la docencia de la ética profesional es una de las mayores preocupaciones de la profesión, ya que no se han definido metodologías que sean apropiadas para lograr los objetivos, lo que hace que no se le dé la importancia a esta materia, a tal punto que en muchas universidades, en los programas de contaduría, esta materia es opcional o no existe, de allí la importancia de retomar este tema y poder brindar alternativas de docencia que lleven a la ética profesional a tomar el puesto que merece y debe tener dentro de la formación de los contadores públicos como depositarios de la confianza pública.

Esta investigación permitirá ver en la realidad cuáles son las falencias de los distintos códigos de ética vigentes, y hacia dónde debe ir la profesión en el campo del ejercicio ético y de la enseñanza de la ética en la Contaduría Pública.

Por otra parte, es también importante indagar sobre cómo las universidades están afrontando el tema de la formación de los profesionales de la contaduría para afrontar el reto del ejercicio profesional independiente. Ya que en la gran mayoría de las instituciones educativas no se da ni una sola cátedra que los lleve a esta formación, cátedras tales, como: consultoría, toma de decisiones, asesoría, honorarios, creación de empresa, innovación, desarrollo profesional, entre otras, de allí la importancia de indagar cómo avanza este tema, y, en donde se esté dando, indagar cómo es la metodología para impartir dicha formación.

Es importante de igual manera saber en cada país cuál es la estructura de respaldo que tiene el profesional de la contaduría para poder desarrollar su labor profesional con todas las garantías, de tal forma que no se vea abocado a callar aspectos fraudulentos por falta de garantías, pero al mismo tiempo si existen los mecanismos de sanción cuando sea responsable de algún acto en contra de las normas que rigen la profesión en especial del código de ética.

Planteamiento del problema

El problema es que la ética ha sido necesaria siempre, pero la incluyen alunas universidades en sus planes de estudio y otras no, alegándose que es muy difícil su enseñanza y que se necesitan profesores expertos en filosofía, lo que no es cierto.

Según Rojas (2011:4) “El ser humano es emotivo ya que es el único animal que ríe o hace promesas (también tiene la capacidad de reírse de sus promesas).

Agrega Fonseca (2019:1) que las universidades “… por fortalecer el aspecto económico de sus ingresos a bajos costos, no les importa la calidad de los profesionales que están graduando, y a la vez el estudiante no les exige calidad a sus profesores; ‘comen entero’ lo que les dicen en las aulas”.

Entonces, la ética que se debe enseñar a los profesores y estudiantes universitarios es la ética docente aplicada y cada vez es más urgente la enseñanza de esta materia, “… puesto que cada vez más aumentan los conflictos éticos en el ejercicio profesional y surgen algunos casos de comportamiento inmoral de algunos/as profesionales. Por ello, la formación ética constituye una necesidad inaplazable en las universidades …”. (Zallas & Sahuquillo, 2016:176).

Y es tan importante la formación en ética, ya que “Como ‘Garante de la fe pública’ el contador debe cumplir con estamentos éticos que le garanticen desarrollar su profesión y funciones de forma objetiva, legal y verídica”. (Vásquez & Waltero, 2014:6). “Se identifica cuál es su postura frente a los conocimientos que posee, los cuales son transmitidos por medio de su enseñanza, al igual que los principios éticos propios de la profesión en el estudio realizado”. (Rivillas, 2016:18).

Otro de los problemas es que, cada país cuenta con un código de ética aprobado por Ley Estatal y cada Asociación de contadores otro, pero se sanciona con el uso del Estatal y no con el de las Asociaciones.

Para mejorar el problema, la IFAC:

… ha otorgado al Código de Ética para Contadores Profesionales (emitido por el Comité de Auditoria – IESBA) la máxima jerarquía normativa dentro de su ordenamiento, lo que permite que cuestiones no previstas en las Normas Internacionales de Auditoria sean resueltas a la luz del Código de Ética Internacional y a su vez se instituye a este último como piedra basal de futuras normas…. (Romano, 2011:2).

Es por ello, que Jules (2018:1) comunica que, para contar con una herramienta nueva, el Consejo de Normas Internacionales de Ética para Contadores (IESBA, por sus siglas en inglés):

(IESBA) lanzó un Código de Ética completamente revisado y renovado para profesionales de la contabilidad. El renombrado "Código Internacional de Ética para Profesionales de la Contabilidad (incluidas las Normas Internacionales de Independencia) ("el Código" o "el Código revisado y reestructurado") entró en vigor a partir de junio de 2019.

Luego del planteamiento del problema, se plantean los objetivos de esta investigación, que indica qué pretende esta investigación.

Objetivos

Objetivo general

Conocer las prospectivas de los códigos de ética en

la profesión de la contabilidad, tanto en la docencia, como en su aplicación.

Objetivos específicos

· Estudiar si es importante adoptar o armonizar el código de ética de la IFAC y si esto es conveniente o no para cada país.

· Definir metodologías para lograr los objetivos de la AIC, ya que, en muchas universidades, en los programas de contaduría, esta materia es opcional o no existe.

· Verificar cuáles son las falencias de los distintos códigos de ética vigentes, y hacia donde debe ir la profesión en el campo del ejercicio ético y de la enseñanza de la ética en la Contaduría Pública.

· Indagar, en cuanto al reto del ejercicio profesional independiente, cómo las universidades forman a los contadores públicos en: consultoría, toma de decisiones, asesoría, honorarios, creación de empresas, innovación, desarrollo profesional, entre otras, de allí la importancia de indagar cómo avanza este tema, y, en donde se esté dando, indagar cómo es la metodología para impartir dicha formación.

· Conocer en cada país cuál es la estructura de respaldo que tiene el profesional de la contaduría para poder desarrollar su labor profesional con todas las garantías, de tal forma que no se vea abocado a callar aspectos fraudulentos por falta de garantías, pero al mismo tiempo si existen los mecanismos de sanción cuando sea responsable de algún acto en contra de las normas que rigen la profesión en especial del código de ética.

Para presentar el problema de manera directa, se plantea por medio de la siguiente pregunta de investigación.

Pregunta de investigación

¿Será necesaria la utilización del Código revisado y estructurado del IESBA por parte de los profesionales de la contabilidad, para su aplicabilidad y la docencia de la ética?

La realización de esta investigación cuenta con diversos motivos que la justifican y que son preocupación de la AIC.

Justificación

Luego de lo anunciado en el planteamiento del problema de esta investigación:

Es conveniente: porque se necesitan criterios que ayuden a comprender los efectos positivos que son consecuencia del uso adecuado de un código de ética por los profesionales de la contaduría.

Cuenta con relevancia social: puesto que se beneficiarán los contadores públicos de los países Latinoamericanos como de otros países.

En sus implicaciones prácticas: Porque ayudará a solucionar muchos de los problemas que presenta el ejercicio profesional de los contadores públicos.

En cuanto a su valor teórico: Puede servir de apoyo a las teorías existentes sobre el código de ética.

La utilidad metodológica: La investigación puede ayudar a crear un instrumento para la recolección de la información que será el fundamento para establecer los análisis necesarios en investigaciones de tipo cuantitativas

Luego del planteamiento del problema, es necesario que se cuente con una adecuada revisión de la literatura correspondiente a esta investigación.

Marco Teórico

Definición de prospectiva

Según la Real Academia Española (2001:1254) “Conjunto de análisis y estudios realizados con el fin de explorar o predecir el futuro, en una determinada materia”.

Considerando lo dicho, se puede afirmar que el ser humano se debe educar para ver hacia el porvenir, de crear mentalidad de mirar hacia adelante, a un plazo más largo, sobre todo cuanto más rápidas e interrelacionadas sean las transformaciones que les interesan. Las organizaciones inmersas en este contexto global, interdependiente y dinámico deben estar en constante cambio, realizando planificación y gestión con mirada a largo plazo, mientras más rápidos sean los cambios globales la mirada de las organizaciones debe ver más hacia adelante para ser competitivas. En todo ello la Prospectiva juega un papel decisivo (Ohmae, 2005).

Importancia del código de ética de la IFAC

Se pudo establecer que existen países que cuentan con un código de ética aprobado por Ley y también las asociaciones profesionales de la contabilidad tienen aprobado su propio código de ética, pero también utilizan el código de ética de la IFAC, sea aprobado o no por el país.

Advierte Changmarín (2017:713):

El Contador Público en el ejercicio profesional, en todos los países, debe contar con un grupo de normas que le indique lo que debe y no debe hacer, sujeto a sanciones y penas estrictas. Un Contador Público que no conozca las normas éticas, puede perder de vista si su actuación profesional es correcta o no lo es y con el tiempo perderá credibilidad.

Informan Jules & Erskine (2018), “a principios de abril de 2018, el Consejo de Normas Internacionales de Ética para Contadores (IESBA, por sus siglas en inglés) lanzó un Código de Ética completamente revisado y renovado para profesionales de la contabilidad (PA)”.

Agregan Jules & Erskine (2018:5):

Responder al incumplimiento de las leyes y regulaciones es un estándar internacional de ética para auditores y otros contadores profesionales. Establece un marco único en su clase para guiar a los contadores profesionales sobre qué acciones tomar en el interés público cuando se dan cuenta de un posible acto ilegal, conocido como incumplimiento de las leyes y regulaciones, o (NOCLAR, por sus siglas en inglés), cometido por un cliente o empleador.

Por ello, consideran Ballesteros & Urrego (2017):

Con la armonización del Código de Ética de IFAC y la Ley 46 de 1990, habrán profesionales más competitivos tanto a nivel nacional como internacional, brindando armonía y transparencia en su actuar diario y así mismo garantizando la transparencia de la información contable y de las prácticas utilizadas, y finalmente, logrando el cometido de la IFAC, de aumentar la confianza del público en la información contable y en la profesión del contador.

Indican Caicedo & Ramos (2005:147) “…las propuestas éticas incluidas en los códigos, se deduce luego de la comparación de estos, que tan semejantes son las propuestas del código de la IFAC, siendo ésta la reglamentación internacional en el ámbito de la ética contable;…”

Ramírez & Reyes (2013:192) “Un contador profesional debe estar al tanto de las últimas disposiciones locales e internacionales”.

Branson, Chen & Anderson (2015:8) “… encontraron que tanto el individualismo como la prevención de la incertidumbre tienen una relación significativa y negativa con la implementación actual del Código de ética de IFAC. Es menos probable que las culturas con mayor individualismo y mayor incertidumbre eviten un código de ética prescrito por otros.

Clements, Neill & Stovall (2009:389) informan que:

Se está produciendo la armonización de las normas éticas contables internacionales y es probable que se produzca una mayor convergencia en los próximos años. Sin embargo, los resultados presentados aquí y en Clements et al. (2009) demuestran que en la actualidad no más del 50% de las organizaciones nacionales de contabilidad miembros de IFAC han adoptado el código de ética modelo como propio.

Formación en ética de los contadores públicos por las universidades

Tomando en cuenta lo manifestado por (Laudadío en Hernández, 2010:4) "… el fin de la educación es formar personas íntegras, capaces de mantener una identidad personal y ética frente a las circunstancias cambiantes".

Advierte Hernández (2010:86) “…, deben estar capacitados para desarrollar sus habilidades de perspicacia y escepticismo profesional, ya que los errores e irregularidades cometidos por los miembros de una organización, generalmente, no son fáciles de descubrir, …”.

Según Hernández & Garzón (sf:19):

En la actualidad la formación profesional no está respondiendo de una forma cualitativa ni cuantitativa al cambio social y económico de la sociedad actual, pues los principios y la moral no están asociados entre sí en la formación profesional; esto es un problema de importancia en la educación superior colombiana y la necesidad educativa que debe darse en los contenidos académicos del programa y la forma de estimular el proceso de aprendizaje.

Agrega Fonseca (2019:2) “Cuando salen graduados no se les ha exigido o impartido la delicada situación a que se enfrentan, y los docentes que las imparten carecen de la calidad, el conocimiento y la experiencia de ejercer una buena revisoría fiscal”.

Según Bermúdez (2009:32):

Las líneas de acción aquí propuestas quedarán en un nivel meramente discursivo, hasta que ellas penetren en los proyectos educativos, los currículos, los planes de estudios, las asignaturas, las clases y los sistemas de evaluación. No basta proponer. Es necesario hacer. Hay que pasar a la acción, dejar de formular marcos teóricos y llevarlos a la práctica. Formar, dar forma, implica actos deliberados para el logro de los propósitos educativos. Debemos dejar de juzgar por los documentos que contienen hermosos y seductores planteamientos y salir a observar cómo obran los profesores y los estudiantes. Sólo entonces sabremos si en nosotros hay promesas o realidades.

Según Cano (2017) “Los negocios lanzan nuevos productos sin realmente tener buenos procedimientos operativos, ni contar con una buena formación ética para los empleados que van a vender, administrar y procesar esos productos”.

Añade Kidwell (2001:48) “Curiosamente, sin embargo, hubo una fuerte interacción de los códigos de honor universitarios y los códigos de conducta corporativos sobre el comportamiento en el lugar de trabajo”.

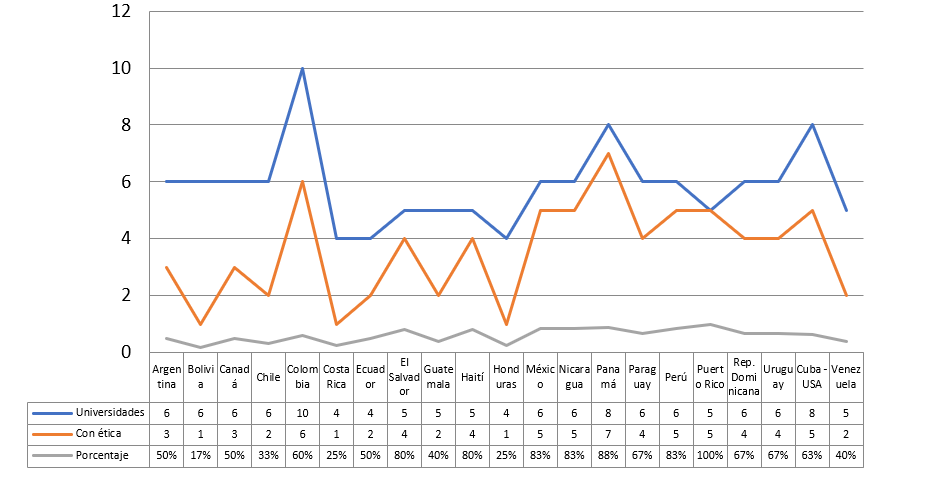

Figura 1

Universidades

Americanas que dictan ética y sus porcentajes

Fuente:

Elaboración propia

Figura 1

Universidades

Americanas que dictan ética y sus porcentajes

Fuente:

Elaboración propia

Según Changmarín (2013:15) “También se ha establecido que existen universidades que cuentan con una asignatura de ética y ejercicio profesional y otras que no cuentan con ello”.

Y agrega que:

De las 117 universidades consultadas, 75 universidades, el 64%, cuentan con la Asignatura Ética Profesional, en un nivel de enseñanza medio/alto, que significa que se encuentra ubicada un poco más de la mitad de la carrera, con una condición obligatoria. El otro 36% de universidades que no cuentan con dicha Asignatura, deberán incluirla con la ayuda de un buen plan de divulgación por parte de la AIC.

Esto es lo que está planteando la AIC, para lograr que todas la universidades incluyan una asignatura de ética y ejercicio profesional en los programas de estudio de la carrera de contador público, que sea obligatoria y en un nivel de enseñanza medio/alto, cuando el educando cuente con una madurez adecuada.

No obstante, hay que considerar que los programas de las universidades, sobre todo las estatales, padecen de mucha burocracia para mejorar los planes de estudios de las carreras que ofrecen, pero se debe ser constante en esta lucha.

Por otro lado, IFAC ha desarrollado el código de Ética Internacional que cubre todas las obligaciones que, generalmente, se necesitan en cualquier país americano, pero habrá que esperar que sea aprobado o armonizado.

En este sentido, advierten Carmona, Da Costa & Cegarra (2014)

… que con respecto a los tipos de valores humanos que caracterizan a los estudiantes de contaduría pública, las opiniones obtenidas de los encuestados revelan que asumen los valores: justicia, libertad, igualdad, honestidad, solidaridad y responsabilidad como aspectos esenciales en su desarrollo ético, así como en su formación como estudiantes de contaduría pública.

Según Grisanti (2014:46):

Lo antes señalado, quizás pueda ser debido en parte, a que las instituciones de educación superior donde se forman a los contadores públicos, que tienen pensum de estudios que hacen marcado énfasis en las asignaturas técnicas relacionadas con la contabilidad, los costos, presupuestos, normas de auditoría, dejando a un lugar subalterno las temáticas relacionadas con la ética profesional, con los problemas ontológicos, con las disyuntivas morales que se pueden presentar en el ejercicio profesional.

En relación con la metodología de una educación de ética aplicada manifiestan Zayas & Sahuquillo (2016:187) “Por ello apostamos por las metodologías éticas como herramienta para abordar un ejercicio de responsabilidad a través de la ética del hacer, la ética del ser y la ética del mirar.

Según López & Aguirre (2007:44) “… de los avances logrados en la investigación de la ética aún quedan muchas preguntas por responder. Sigue habiendo una gran necesidad de estudios empíricos latinoamericanos enfocados en determinar la efectividad de diversas estrategias educativas para lograr una adecuada formación moral de los estudiantes”.

Agregan Maida & Pérez (2011:81):

Se exige del contador público, que sin perder de vista lo universal, esté atento a lo particular; que además de saber aplicar la tecnología, tenga habilidades de comunicación, que emplee su tiempo en formular soluciones precisas e inmediatas; y entre la formación del criterio profesional del contador y su importancia en el campo laboral otros aspectos vinculados a su pensamiento crítico y demás condiciones personales, sea fundamentalmente ético en todas sus acciones.

Al respecto indica Rojas (2011:20):

El compromiso ético, insistimos, no pasa simplemente por el comportamiento deontológico, sino por el convencimiento y la entrega para con la labor realizada. El dominio de la disciplina, el cultivo de las tenencias propias, la certeza en la bondad de lo que se hace, la apertura, la búsqueda, el crecimiento constante, el perfeccionamiento de la actividad conjunta, la construcción de una finalidad humanista como aspiración a una sociedad mejor y mayormente inclusiva, son rasgos actitudinales irrenunciables de la y el docente.

Según Paulino (2018:19) en la formación del perfil ético en los estudiantes manifiesta:

En los estudios sobre la concepción pedagógica de la educación superior en el contexto mundial del desarrollo impetuoso de la ciencia y la tecnología, existe un predominio de los procesos formativos orientados hacia la formación de las competencias profesionales para un desempeño eficiente y competitivo, centrado en los conocimientos, las habilidades y destrezas tecnológicas de los seres humanos, sin tener en cuenta los procesos Éticos, Axiológicos y Humanistas, obviando el contexto social, así como los impactos de la relación de la ciencia, la tecnología en la sociedad y el medio ambiente, evidenciándose dos tendencias, la tecnocrática y economicista, y la de carácter humanista de desarrollo sustentable.

Según Rivillas (2016:82) “El docente trabaja con personas para orientarlas y que puedan ser mejores tanto en el ámbito personal como profesional, el docente debe orientar su profesión hacia la responsabilidad ineludible de la formación ética y moral del estudiante”.

Advierten Soto & Cárdenas (2007) “Las personas que pertenecen a una sociedad ‘masculina’ tienden a ser menos sensibles a los dilemas éticos que aquellos inmersos en una sociedad considerada como ‘femenina’”.

Indican Cameron & O’Leary (2015) “Pero la capacitación en ética actual ha sido criticada por no abordar el desarrollo ético fundamental de los estudiantes de contabilidad”.

Agrega Loeb (2016:824) “Si la Facultad de Contabilidad debe proporcionar a los futuros profesionales de la contabilidad una educación ética efectiva, la Facultad también debería recibir capacitación en ética”.

Estructura de respaldo que tiene el profesional de la contaduría

A pesar de que existen reglas y procedimientos contra la corrupción, el lavado de dinero, las faltas a la ética profesional y al incumplimiento de las normas de auditoría, publicadas por OCDE, la IFAC, la AIC, los organismos colegiados, entre otros, se debe contar, también, con el respaldo legal y efectivo por parte de los gobiernos a los contadores públicos para que denuncien delitos cometidos por empresas, sus colaboradores y auditores.

Por lo que hay que conocer si el contador público cuenta con una estructura de respaldo cuando, en el ejercicio de su profesión, realice denuncias por corrupción o faltas a la ética.

Según Cortés (2017:62):

Al estudiar las sanciones por suspensión se observa que el tiempo máximo aplicado es de doce meses como lo indica la ley. Sin embargo, sería prudente considerar un posible aumento al tiempo, debido a que hay acciones de gravedad para los que se debería estimar una suspensión más significativa, acorde al impacto negativo que genera el proceder incorrecto del contador público en la sociedad.

Advierten Martínez & Peñaloza (2018:25) En casos analizados “… se evidenciaron acciones en las que se faltó a la ética, a la honestidad y donde la baja calidad moral de los contadores fue notoria, entre varios factores, por la falta de objetividad …”. Por otro lado, “… la responsabilidad jurídica atribuida, pues las sanciones impuestas por los órganos de control son débiles, temporales y hasta cuestionables”.

Añaden Vásquez & Gualtero (2014:24) “Tomando como base el presente escrito se deben promover por parte de los entes reguladores encargados un código en el cual se consoliden y reglamenten sanciones disciplinarias contundentes, que castiguen de forma adecuada el no cumplimiento de la norma”

Según Avellaneda (2018:2) “… las sanciones a estos profesionales siguen siendo muy superficiales si se compara con el impacto de sus malas acciones. Según la Junta, a un contador o revisor fiscal máximo le pueden imponer una multa de $12 millones o cancelarle de manera definitiva la tarjeta profesional”. (son US$3,720).

Pero en el sitio web de Cinco Días (2019) la Comisión del Mercado de Valores de EE UU (SEC, por sus siglas en inglés) “Multa a KPMG con 50 millones de dólares por manipular auditorías. Sostiene que KPMG alteró auditorias tras recibir información robada de inspecciones de un organismo público”.

Añade Cinco Días (2019) que el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) “… sanciona a la firma Deloitte por dos infracciones graves de la legislación de auditoría de cuentas, en la auditoría de ABENGOA, Madrid, España, del 2014, el año previo al estallido de la crisis de la empresa, con 1.5 millones de euros”. (1.68 millones de dólares)

Por otro lado, Cinco Días (2019) dice que el ICAC (2019), “Multa a PwC, con la acusación de falta de independencia en el examen de las cuentas de AENA, Madrid, España, y una sanción de 10.5 millones de euros”. (11.76 millones de dólares).

Por último, Cinco Días (2019):

De acuerdo con el periódico Financial Times (2016), las grandes empresas y sus auditores externos a menudo mantienen estrechas relaciones profesionales. Pero ahora, por primera vez, “Los reguladores de Estados Unidos han decidido multar con 9.3 millones de dólares (8.32 millones de euros) a Ernst & Young por permitir y no informar de una relación amorosa entre un auditor y un cliente.

Termina diciendo Changmarín (2013:9)

Por lo que se debe ser permanentemente en la supervisión porque las implicaciones éticas del aumento a la transparencia y, la supervisión diligente, no debe ser subestimada, ya que es la responsabilidad de las agencias reguladoras centrarse en la educación del valor del incentivo para cometer fraude, haciendo que se cumpla con el Código de Ética del país o el internacional, para que se logre la disminución de las oportunidades para desviarse de las reglas.

Lagzdins & Sloka (2011:139) consideran que: “Los estudios de investigación y la revisión de las leyes de Letonia que regulan la industria bancaria confirman un nivel muy bajo de sanciones en Letonia. Además de eso, Letonia se encuentra entre esos cuatro Estados miembros de la UE, que no publican sanciones”.

Por otro lado, Amoah et al. (2018) recomiendan que: “Los hallazgos deberían ser de interés para los reguladores y los participantes del mercado dado el aumento en las demandas de valores contra las firmas de auditoría”.

Metodología

“Para los efectos de esta investigación se puede decir que metodológicamente se corresponde con una investigación cualitativa, documental y analítica de acuerdo a lo establecido por Arias” (2006:27), por cuanto se recolectó la información directa de las fuentes bibliográficas, sin manipular variable alguna. El autor define como “procedimiento científico, un proceso sistemático de indagación, recolección, organización, análisis e interpretación de información o datos en torno a un determinado tema para generar conocimiento”. Es un proceso basado en la búsqueda, recuperación, análisis, crítica e interpretación de datos primarios y secundarios, es decir, los obtenidos y registrados por otros investigadores en fuentes documentales: impresas, audiovisuales o electrónicas.

El título de esta investigación, Prospectiva de los códigos de ética, su aplicabilidad y la docencia de la ética y el ejercicio profesional, en la profesión contable, sugirió un tema del que se presentan los antecedentes de esta investigación, para plantearse el problema central y sus objetivos que serán presentados en las conclusiones de esta investigación.

Por lo que se han obtenido fuentes de algunas universidades reconocida y las mejores bases de datos como: EBSCO, REDALYC, DIALNET, SCIELO, que publican artículos científicos arbitrados por pares ciegos de revistas científicas como: Accounting Education; Journal of Business Ethics; Journal of Accounting, Business & Management; entre otras.

Las fuentes fueron organizadas en el Marco Teórico de esta investigación, de tal manera que dan respuesta al planteamiento del problema, se relacionarán con los objetivos planteados en esta investigación y se pudiera contestar a la pregunta de investigación ¿Será necesaria la utilización del Código revisado y estructurado del IESBA por parte de los profesionales de la contabilidad, para su aplicabilidad y la docencia de la ética?

Resultados Y Discusión

Tal como se indica en el último párrafo del apartado anterior, se presentan los resultados más importantes.

· En cuanto a la definición de prospectiva:

Tanto los contadores públicos como las organizaciones deben mirar hacia adelante para prever los cambios que se presentarán y ser más competitivos. Es lo que se debe hacer si se quiere mantenerse al día en el tiempo.

· En relación con la importancia del código de ética de la IFAC:

Los contadores públicos que no están preparados en normas éticas, con el tiempo perderán credibilidad. Con la armonización del Código de Ética aumentará la confianza del público en la información de la contabilidad y en la profesión del contador.

Un contador profesional debe estar al tanto de las últimas disposiciones locales e internacionales.

El Código revisado y reestructurado del IESBA, castiga el incumplimiento de las leyes y regulaciones por parte de contadores públicos, clientes o empleadores, lo conocido como NOCLAR.

Las culturas con mayor individualismo y mayor incertidumbre no evitarán un código de ética prescrito por el IESBA.

No obstante, los resultados presentados aquí demuestran que en la actualidad no más del 50% de las organizaciones nacionales de contabilidad miembros de IFAC han adoptado el código de ética modelo como propio.

Los delitos en contra del código de ética son sancionados por el código Estatal, si no se ha actualizado y existe el del IESBA, un juzgador preferiría contar con éste.

Esto se evidencia en el libro de los autores Montilla, Gil & Reyes (2013), que se incluyen códigos, de ocho países latinoamericanos, de Asociaciones profesionales y Estatales, éstos con fechas de cumplimento de 1984 y 1990 respectivamente. Lo que indica es que los códigos de ética no cuentan con un programa de actualización permanente.

Con los resultados de este punto se afirma que el Código de ética del IESBA es muy importante para el mejoramiento de la imagen de los contadores públicos y las firmas de contadores.

En cuanto a la formación en ética de los contadores públicos por las universidades:

Frente a las circunstancias cambiantes, el fin de las universidades es la formación de contadores públicos íntegros, capaces de mantener una identidad personal y ética, que deben estar capacitados para desarrollar sus habilidades de perspicacia y escepticismo profesional, ya que los errores e irregularidades cometidos por los miembros de una organización, generalmente, no son fáciles de descubrir.

El problema es que una cantidad, 36% de las universidades latinoamericanas, no cuentan con una asignatura de ética profesional. Las que cuentan con ella, no están respondiendo de una forma cualitativa ni cuantitativa al cambio social y económico de la sociedad actual, pues los principios y la moral no están asociados entre sí en la formación profesional. Es por ello, que cuando salen graduados no se les ha exigido o impartido la delicada situación a que se enfrentan y, los docentes que las imparten, carecen de la calidad, el conocimiento y la experiencia profesional de auditoría.

Las instituciones de educación superior donde se forman a los contadores públicos, que tienen pensum de estudios que hacen marcado énfasis en las asignaturas técnicas relacionadas con la contabilidad, los costos, presupuestos, normas de auditoría, dejan a un lugar subalterno las temáticas relacionadas con la ética profesional, con los problemas ontológicos, con las disyuntivas morales que se pueden presentar en el ejercicio profesional.

No basta proponer, es necesario hacer, porque las líneas de acción propuestas quedarán en un nivel meramente discursivo, hasta que ellas penetren en los proyectos educativos, los currículos, los planes de estudios, las asignaturas, las clases y los sistemas de evaluación.

En las opiniones obtenidas, los estudiantes encuestados revelan que asumen los valores: justicia, libertad, igualdad, honestidad, solidaridad y responsabilidad como aspectos esenciales en su desarrollo ético, así como en su formación como estudiantes de contaduría pública.

Las metodologías éticas como herramienta para abordar un ejercicio de responsabilidad es a través de la ética del hacer, la ética del ser y la ética del mirar. Sigue habiendo una gran necesidad de estudios empíricos latinoamericanos enfocados en determinar la efectividad de diversas estrategias educativas para lograr una adecuada formación moral de los estudiantes.

Se exige del contador público, que sin perder de vista lo universal, esté atento a lo particular; que además de saber aplicar la tecnología, tenga habilidades de comunicación, que emplee su tiempo en formular soluciones precisas e inmediatas.

El dominio de la ética, el cultivo de las tenencias propias, la certeza en la bondad de lo que se hace, la apertura, la búsqueda, el crecimiento constante, el perfeccionamiento de la actividad conjunta, la construcción de una finalidad humanista como aspiración a una sociedad mejor y mayormente inclusiva, son rasgos actitudinales irrenunciables de la universidad y el docente.

El desarrollo impetuoso de la ciencia y la tecnología, existe un predominio de los procesos formativos orientados hacia la formación de las competencias profesionales para un desempeño eficiente y competitivo, centrado en los conocimientos, las habilidades y destrezas tecnológicas de los seres humanos, sin tener en cuenta los procesos éticos, axiológicos y humanistas, el medio ambiente de carácter humanista de desarrollo sustentable.

El docente trabaja con personas para orientarlas y que puedan ser mejores tanto en el ámbito personal como profesional, el docente debe orientar su profesión hacia la responsabilidad ineludible de la formación ética y moral del estudiante.

Las personas que pertenecen a una sociedad “masculina” tienden a ser menos sensibles a los dilemas éticos que aquellos inmersos en una sociedad considerada como “femenina”.

Pero la capacitación en ética actual ha sido criticada por no abordar el desarrollo ético fundamental de los estudiantes de contabilidad.

Si la Facultad de Contabilidad debe proporcionar a los futuros profesionales de la contabilidad una educación ética efectiva, la Facultad también debería recibir capacitación en ética.

En relación con los resultados de este punto, los docentes y las universidades deben darle la importancia al Código de ética del IESBA para la formación de los contadores públicos.

· Como estructura de respaldo que tiene el profesional de la contaduría:

Hay que conocer si el contador público cuenta con una estructura de respaldo cuando, en el ejercicio de su profesión, realice denuncias por corrupción o faltas a la ética.

No se ha podido encontrar reglas y procedimientos específicos sobre una estructura de respaldo a favor de los contadores públicos que están dispuestos a denunciar casos de corrupción y faltas a la ética, pero se pudo encontrar lo siguiente:

Al estudiar las sanciones por suspensión se observa que el tiempo máximo aplicado es de doce meses como lo indica la ley. Sin embargo, sería prudente considerar un posible aumento al tiempo, debido a que hay acciones de gravedad para los que se debería estimar una suspensión más significativa, acorde al impacto negativo que genera el proceder incorrecto del contador público en la sociedad.

Se evidenciaron acciones en las que se faltó a la ética, a la honestidad y donde la baja calidad moral de los contadores fue notoria, entre varios factores, por la falta de objetividad. Por otro lado, la responsabilidad jurídica atribuida, las sanciones impuestas por los órganos de control son débiles, temporales y hasta cuestionables.

Se deben promover por parte de los entes reguladores encargados un código en el cual se consoliden y reglamenten sanciones disciplinarias contundentes, que castiguen de forma adecuada el no cumplimiento de la norma.

Las sanciones a estos profesionales siguen siendo muy superficiales si se compara con el impacto de sus malas acciones. A un contador público máximo le pueden imponer una multa de US$3,720.00 o cancelarle de manera definitiva la Licencia Profesional.

Pero ello no es así tratándose de las conocidas “Big Four”, tenemos:

La SEC multa a KPMG con 50 millones de dólares por manipular auditorías. Sostiene que KPMG alteró auditorias tras recibir información robada de inspecciones de un organismo público.

El ICAC sanciona a la firma Deloitte por dos infracciones graves de la legislación de auditoría de cuentas, en la auditoría de ABENGOA, Madrid, España, del 2014, el año previo al estallido de la crisis de la empresa, con 1.68 millones de dólares.

El ICAC multa a PwC, con la acusación de falta de independencia en el examen de las cuentas de AENA, Madrid, España, y una sanción de 11.76 millones de dólares.

Las grandes empresas y sus auditores externos a menudo mantienen estrechas relaciones profesionales. Pero ahora, por primera vez, los reguladores de Estados Unidos han decidido multar con 9.3 millones de dólares a Ernst & Young por permitir y no informar de una relación amorosa entre un auditor y un cliente.

También se confirma que en Letonia y otros tres Estados miembros de la UE que regulan la industria bancaria, se confirma un nivel muy bajo en las sanciones y que no publican las sanciones impuestas. Que los hallazgos deberían ser de interés para los reguladores y los participantes del mercado dado el aumento en las demandas de valores contra las firmas de auditoría.

En este punto, los resultados advierten que en los países existen estructuras de respaldo establecidas pero que las sanciones por incumplimiento de las leyes por parte de los contadores públicos, firmas de contadores, colaboradores y empresas auditadas no son significativas; mientras que en otros países son más estrictas y equitativas con respecto al delito.

Ya que es responsabilidad de las agencias reguladoras centrarse en la reducción del valor del incentivo para cometer fraude, haciendo que se cumpla con el Código de Ética Estatal o el internacional, para que se logre la disminución de las oportunidades para desviarse de las reglas.

Conclusiones

Luego del desarrollo de esta investigación, se presentan las siguientes afirmaciones:

1. Sí es muy necesaria la utilización del Código revisado y estructurado del IESBA por parte de los profesionales de la contabilidad, para su aplicabilidad en la práctica y para la docencia de la ética en las universidades; por lo que es importante conocer las prospectivas de los códigos de ética.

2. Es importante que el Código revisado y estructurado del IESBA sea adoptado o armonizado por los países, con el fin de unificar criterios. Además, que el del IESBA cuenta con un programa de revisión y estructuración y el de los países no. Esa es una de las falencias de los códigos de éticas vigentes.

3. Para que las universidades latinoamericanas que cuenten o no cuenten con la asignatura de Ética y ejercicio profesional en los pensum de contaduría, será necesario que la AIC:

a. Mantenga comunicación directa con la rectoría de las universidades latinoamericanas.

b. Procure reuniones con los rectores de dichas universidades.

c. O que los profesores que sean Miembros Adherentes colaboren con sus propios esfuerzo.

4. En relación con la preparación de los contadores públicos en consultoría, toma de decisiones, asesoría, honorarios, creación de empresa, innovación, desarrollo profesional, entre otras, son asignaturas que le pertenecen al área de la administración de empresas y no a la de contaduría, por lo que los contadores públicos son preparados al recibir conocimientos de un profesor de administración que de los de contaduría.

5. En todos los países existen procedimientos legales para que las personas presenten denuncias de cualquier índole y con las garantías necesaria de respaldo, el problema es que, en algunos países, los castigos no se equiparan con los delitos cometidos.

6. Es responsabilidad de las agencias reguladoras centrarse en la reducción del valor del incentivo para cometer fraude, haciendo que se cumpla con el Código de Ética Estatal o el del IESBA, para que se logre la disminución de las oportunidades para desviarse de las reglas.

7. También se confirma que en Estados miembros de la UE, suelen aplicar sanciones por delitos financieros con un nivel muy bajo y que no los publican. Que dichos hallazgos deberían ser de interés para los reguladores y los participantes del mercado dado el aumento en las demandas contra las firmas de auditoría.

Referencias Bibliográficas

Amoah, N. Y., Anderson, A., Bonaparte, I. & Meyer, K. Journal of Accounting, Business & Management. Apr2018, Vol. 25 Issue 1, p62-72. 11p. Recuperado el 24 de junio de 2019 de EBSCO search.ebscohost.com/login.aspx?authtype=custuid&custid=s9496506

Arias, F. G. (2012) El proyecto de investigación, introducción a la metodología científica. Venezuela: Editorial Episteme, S. A. 6a. Ed. 146 pp. ISBN: 980-07-8529-9 Electronic references. Recuperado el 23 de diciembre de 2018 de https://ebevidencia.com/.../EL-PROYECTO-DE-INVESTIGACIÓN-6ta-Ed.-FIDIAS-G...

Avellaneda, S. (2018) 504 contadores públicos han sido sancionados por casos de corrupción, revela informe. Colombia, Universidad Libre. 2 págs. Recuperado el 6 de julio de 2019 de www.unilibre.edu.co/…/3417-504-contadores-publicos-han-sido-sancionados-por-cas…

Ballesteros A., A. P. & Urrego C., N. B. (2017) ¿Es adecuada y oportuna la aplicación del código de ética de la IFAC en Colombia? Universidad de Bogotá Jorge Tadeo Lozano, Facultad de Ciencias Económicas y Administrativas, Tesis, 30 págs. Recuperado el 17 de junio de 2019 de https://expeditiorepositorio.utadeo.edu.co/…/Es%20adecuada%20y%20oportuna%20l…

Bermúdez G., H. (2009) Los retos que la profesión contable colombiana le plantea a su academia. Colombia, Pontificia Universidad Javeriana, Recuperado el 17 de junio de 2019 de https://www.javeriana.edu.co/personales/hbermude/ensayos/ensayoencuentro.docx

Branson, L.; Chen, L. & Anderson, L. (2015) The implementation of international codes of ethics among profesional accountants: Do national cultural differences matter? International Journal of Business & Public Administration. Summer2015, Vol. 12 Issue 1, p1-11. 11p. Recuperado el 24 de junio de 2019 de EBSCO search.ebscohost.com/login.aspx?authtype=custuid&custid=s9496506

Caicedo G, A. M. & Ramos M., J. Y. (2005) Análisis comparativo del código de ética colombiano, chileno e internacional del contador público. Colombia, Universidad de La Salle, Tesis, 291 págs. Recuperado el 17 de junio de 2019 de repository.lasalle.edu.co/bitstream/10185/4530/1/00780179.pdf

Cameron, R. A. & O'Leary, C. (2015) Improving ethical attitudes or simply teaching ethical codes? The rality of accounting ethics education. Accounting Education. Aug2015, Vol. 24 Issue 4, p275-290. 16p. 6 Charts. DOI: 10.1080/09639284.2015.1036893. Recuperado el 24 de junio de 2019 de EBSCO search.ebscohost.com/login.aspx?authtype=custuid&custid=s9496506

Cano C., N. A. (2017) Fraude y estafa en los negocios. United States. InterAmerican Community Affairs. Recuperado el 17 de junio de 2019 de interamerican-usa.com/articulos/Auditoria/Fraud-Estaf-Neg.htm

Carmona, Loyda C. de C., Da Costa R., M. C. & Cegarra G., M. E. (2014) Valores éticos de los estudiantes de contaduría pública del NURR. Venezuela, Universidad De Los Andes, Departamento de Ciencias Económicas, Administrativas y Contables. Recuperado el 17 de junio de 2019 de REDALYC. https://www.redalyc.org/html/356/35639776015/

Changmarín R., C. A. (2017) La influencia de la ética y los códigos de conducta empresarial. Argentina: Osman E. Buyaiii – Librería Editorial, Contabilidad superior: Fundsmentos 2017, 820 págs., Cap. IV, 707 -737, ISBN: 978-987-716-064-2

___________________ (2013) La ética y el ejercicio profesional en la docencia y los pensum de contaduría. XXX Conferencia Interamericana de Contabilidad, Punta del Este, Uruguay. Trabajo Interamericano 28 págs.

Cinco Días (2019) Multas a las Big Four. Sitio Web. Recuperado el 2 de julio de 2019 de https://cincodias.elpais.com/cincodias/2019/06/17/companias/1560784667_633402.html

Cortés, V. E. (2017) Medición y descripción de faltas de contadores públicos a la Ley 43 de 1990. Colombia, Universidad Militar Nueva Granada, 65 págs. Recuperado el 17 de junio de 2019 de https://repository.unimilitar.edu.co/…/1/Cortes%20Vargas%20Ivonne%202017.pdf

Clements, C.; Neill, J. & Stovall, O. (2009) Journal of Business Ethics. Dec2009 Supplement 3, Vol. 90, p383-391. 9p. 3 Charts. DOI: 10.1007/s10551-010-0417-1. Recuperado el 24 de junio de 2019 de EBSCO search.ebscohost.com/login.aspx?authtype=custuid&custid=s9496506

Financial Time (2016) Ernst & Young, multado con 8,3 millones por los 'ligues' de sus socios con clientes. EEUU, Nueva York, La Información. Recuperado el 7 de julio de 2019 de https://www.lainformacion.com/economia-negocios-y-finanzas/economia/sec-auditores_0_955405910.html

Fonseca V., A. (2019) Contadores no denuncian actos corruptos por ignorancia en el manejo de las normas y procedimientos. Colombia, Sitio Actualícese, 2 págs. Recuperado el 7 de julio de 2019 de https://actualicese.com/.../contadores no denuncian actos corruptos...

Grisanti B., A. (2014) Responsabilidad del contador público en el ejercicio independiente. Actualidad Contable FACES Año 17 Nº 29, Julio - Diciembre 2014. Venezuela, Mérida. Recuperado el 17 de junio de 2019 de www.redalyc.org/html/257/25732868003/

Hernández, J. (2010) La ética profesional:¿Un problema del contador público? Universidad Rafael Belloso Chacín, Centro de Investigación de Ciencias Administrativas y Gerenciales, Vol. 7 ed. No. 1 pp. 73-88, ISSN 1856-6189 Recuperado el 17 de junio de 2019 de DIALNET. https://dialnet.unirioja.es/descarga/articulo/3706244.pdf

Hernández, S. M. (2010) Educación y ética. México, Sociológica vol.25 no.72 ene./abr. 2010, versión On-line ISSN 2007-8358, SCIELO Recuperado el 17 de junio de 2019 de www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0187...

Jules, D. & Erskine, R. (2018) El Código Internacional de Ética para profesionales de la contabilidad: Áreas centrales clave para SME y SMP. Recuperado el 17 de junio de 2019 de https://www.ifac.org › Global Knowledge Gateway › Ethics

Kidwell, L. A. (2001) Student honor codes as a tool for teaching profesional ethics. Journal of Business Ethics. Jan2001, Vol. 29 Issue 1/2, p45-49. 5p. DOI: 10.1023/A:1006442925586. Recuperado el 24 de junio de 2019 de EBSCO search.ebscohost.com/login.aspx?authtype=custuid&custid=s9496506

Lagzdins, A. & Sloka, B. (2011) Compliance and the recovery of financial services of the European Union: New challenges for Latvia’s Bnking Sector. European Integration Studies. 2011, Issue 5, p132-140. 9p. Recuperado el 24 de junio de 2019 de EBSCO search.ebscohost.com/login.aspx?authtype=custuid&custid=s9496506

Loeb, S. E. (2016) Journal of Business Ethics. Oct94, Vol. 13 Issue 10, p817-828. 12p. DOI: 10.1007/BF00876262. Recuperado el 24 de junio de 2019 de EBSCO search.ebscohost.com/login.aspx?authtype=custuid&custid=s9496506

López P., S. & Aguirre H., I. (2007) La Enseñanza de la Ética en las Universidades Latinoamericanas. ALAFEC, Santo Domingo, República Dominicana, 66 págs. Recuperado el 17 de junio de 2019 de www.alafec.unam.mx/docs/asambleas/x/ponencias/PonenciaCentral.pdf

Maida, A. K. & Pérez M., G. C. (2011) La formación del criterio profesional del contador y su importancia en el campo laboral. Argentina, Universidad Nacional del Cuyo, Facultad de Ciencias Económicas, 107 págs. Recuperado el 17 de junio de 2019 de bdigital.uncu.edu.ar/objetos_digitales/.../maida-laformacindelcriterioprofesional.pdf

Martínez F., J. A. & Peñaloza S., M. M. (2018) Análisis de cinco casos antiéticos en el actuar profesional de contador público y sus consecuencias disciplinarias. Colombia, Universidad de la Salle, Facultad de Ciencias Administrativas y Contables, Contaduría Pública, 28 págs. Recuperado el 17 de junio de 2019 de repository.lasalle.edu.co/bitstream/handle/10185/25167/17061059_2018.pdf?...

Montilla G., O de J; Gil G., G. & Reyes P., A. M. (2013) Código de ética para contadores profesionales: En los países interamericanos. Colombia: Universidad Libre, Tomo I, 548 págs. ISBN: 978-958-8630-89-2

Ohmae, K. (2005) The Next Global Stage Challenges and Opportunities in Our Borderless World. EEUU: Pearson Education, Inc. ISBN: 978-0-13-704378-1. 79 págs. Recuperado el 17 de junio de 2019 de ptgmedia.pearsoncmg.com/images/.../013147944X.pdf

Paulino P., E. J, (2018) Formación del perfil ético en los estudiantes de las carreras de la Facultad de Ciencias de la Universidad Autónoma de Santo Domingo. Universidad Autónoma de Santo Domingo, Congreso Iberoamericano de Ciencia, Tecnología, Innovación y Educación, 21 págs. ISBN: 978-84-7666-210-6, Recuperado el 17 de junio de 2019 de https://www.oei.es/historico/congreso2014/memoriactei/450.pdf

SEC (2019) Multas a las big four. Sitio Wed de CincoDías. EEUU, Washington. Recuperado el 2 de julio de 2019 de https://cincodias.elpais.com/cincodias/2019/06/17/companias/1560784667_633402.html

Ramírez R., A. C. & Reyes G., J. A. (2013) La importancia del código de ética internacional en la profesión contable. El contexto colombiano en el proceso de internacionalización. Colombia, Gestión & Desarrollo, 10 (1), pp. 183-193, Recuperado el 17 de junio de 2019 de revistas.usbbog.edu.co/index.php/GD/article/download/627/426

Real Academia Española (2001) Diccionario de la lengua española. Colombia, Printer Colombiana, S. A. ed. 22 Tomo 8, 1596 págs. ISBN: 958-42-0445-9

Rivillas I., Y. E. (2016) Autopercepción ética del contador público docente de la Universidad del Valle, sedes del Norte y Valle del Cauca. Colombia, Tesis, 87 págs. Recuperado el 17 de junio de 2019 de bibliotecadigital.univalle.edu.co/xmlui/bitstream/handle/.../0584949.pdf?sequence=1

Rojas A., C. E. (2011) Ética profesional docente: un comportamiento pedagógico humanístico. Universidad de Costa Rica, Revista Humanidades, Vol. 1, pp. 1-22 / ISSN: 2215-3934, DIALNET, Recuperado el 17 de junio de 2019 de https://dialnet.unirioja.es/descarga/articulo/4920530.pdf

Soto P., E. & Cárdenas M., J. A. (2007) Ética en las organizaciones. México: McGraw-Hill, 383 págs. ISBN-13: 978-970-10-6264-7 Recuperado el 17 de junio de 2019 de fcaenlinea1.unam.mx/anexos/1143/1143_u7.pdf

Vásquez N., D. R. & Gualtero B., J. P. (2014) Situación actual del contador público frente a sus faltas disciplinarias. Colombia, Repositorio La Salle, Recuperado el 6 de julio de 2019 de repository.lasalle.edu.co/bitstream/handle/10185/21939/17052289_2014.pdf?...

Zayas L., B. & Sahuquillo M., P. (2016) Metodologías para una ética docente aplicada. España, Valencia, DIALNET, Recuperado el 17 de junio de 2019 de https://dialnet.unirioja.es/descarga/articulo/6039920.pdf