Introducción

De acuerdo con Hall y Rabuska (1981), el impuesto plano o flat tax es un tributo único que grava el ingreso de una persona o empresa en una tarifa única, con el propósito de simplificar el sistema tributario, estimular la actividad económica y reducir la evasión fiscal. Tiene como características la simplicidad y una tarifa única calculada sobre el ingreso como base gravable. Duncan (2012), por lo tanto, otra de sus características es que no se permiten deducciones o una única deducción que agrupe diversos conceptos, para que su cálculo sea más sencillo.

Entre las ventajas de este tipo de sistema tributario, se plantea que disminuye la evasión fiscal, debido a la eliminación de las deducciones y la simplicidad en la estructura de la declaración del impuesto, lo que reduce la complejidad fiscal y, por ende, los costos de inspección y administración. Por otro lado, se evita preséntenla presentación de errores de cálculo, permite la realización de una adecuada planeación tributaria por parte delos contribuyentes y reduce el riesgo de corrupción impidiendo los tratos preferenciales que pueden ofrecer las deducciones (Panadés , 2012; Varela, López, y Faíña, 2014). En este mismo sentido, Mele (2019) indica que si se usan tarifas bajas en este tipo de sistemas se estimula la inversión, aumentando la producción y reduciendo los costos.

Las críticas al impuesto plano parten del hecho de que son sistemas tributarios igualitarios mas no progresivos, lo que lesiona la premisa de equidad tributaria, impidiendo una apropiada redistribución de la riqueza y generando desigualdad económica, ya que toman relativamente más fondos de los grupos de bajos ingresos. (Duncan, 2012; Boháček y Zubrický, 2012).

Para el caso que nos ocupa, el Gobierno Colombiano, mediante la Ley 2010 de 2019 reglamentó el Régimen Simple de Tributación (RST) al que puede acogerse el contribuyente de manera voluntaria, este régimen cuenta con características planas como la simplicidad, la base gravable y la eliminación de deducciones, ya que, como lo establece el artículo 903 del Estatuto Tributario (E.T) “se creó para reducir las cargas formales y sustanciales”. Además, según el Decreto 624 de 1989, sustituye el Impuesto sobre la Renta e integra el Impuesto Nacional al Consumo y el Impuesto de Industria y Comercio consolidado (impuesto complementario de avisos y tableros y la sobretasa bomberil) en una declaración anual y en anticipos bimestrales. Sin embargo, el RST no presenta todas las características de un impuesto plano, debido a que está en la obligación de cumplir con lo establecido en el artículo 363 de la Constitución Política de Colombia: “el sistema tributario se funda en los principios de equidad, eficiencia y progresividad”, razón por la que la tarifa no puede ser única y, por ello, se establece una tarifa que varía de acuerdo a los ingresos brutos anuales y bimestrales, que se atribuyen al desarrollo de una actividad económica.

Anterior al RST, el Gobierno Nacional, con la Ley 1819 de 2016, reglamenta el Monotributo como un tributo opcional de causación anual, que sustituía el Impuesto sobre la renta y complementarios con el propósito de reducir las cargas formales y sustanciales, impulsar la formalidad y simplificarla obligación tributaria. Así mismo, integraba un impuesto de carácter nacional con un aporte al servicio social complementario de Beneficios Económicos Periódicos (BEPS) o un aporte al Sistema General de Riesgos Laborales, que dependía de la categoría del contribuyente (Ley 1819, 2016).Pero este no tuvo la acogida que se esperaba en sus dos años de vigencia, por la falta de divulgación y la desinformación.

El RST se creó para reemplazar al Monotributo, y se espera que supere las dificultades que llevaron al fracaso su implementación. Para este efecto, se agregaron ventajas significativas para los contribuyentes que se acojan, con el fin de formalizar y reducir las cargas impositivas de los pequeños comerciantes, en especial tiendas de barrio, mini mercados, micro mercados y peluquerías quienes, al pertenecer a este régimen, incluyen el IVA en el simple. Sin embargo, las fallas atribuibles a la falta de información, la dificultad para comprender el funcionamiento del régimen, la informalidad, la presión fiscal, y la evasión pueden hacer que el RST no logre los resultados esperados por la administración de impuestos. Por lo anterior, el objetivo de esta investigación es analizar las percepciones sobre los factores que favorecen u obstaculizan la adopción del RST por parte de los dueños de mini mercados, con el propósito de presentar argumentos sólidos para quela administración de impuestos implemente estrategias que garanticen el éxito de esta política tributaria.

Para lograr este objetivo, se realizaron entrevistas semi estructuradas a los tenderos en el barrio Villa María en la Localidad de Suba, que permitieron conocer su percepción (sentir y pensar) sobre el RST en cuanto ala divulgación, simplicidad, tarifas, presión fiscal, crecimiento económico, flujo de caja, formalidad y evasión fiscal, incorporando al análisis cada mini mercado como una subunidad de análisis de estudio de caso, en el que se determina los factores que influyen en la adopción o no del RST.

1. Monotributo en Colombia

Este impuesto fue establecido por el Gobierno Nacional como una estrategia de recaudo, con el que se buscaba reducir las cargas formales y sustanciales, impulsar la formalidad y simplificar la obligación tributaria (Ley 1819 de 2016). Sin embargo, en dos años de vigencia no tuvo la acogida que se esperaba, de acuerdo con el director de la DIAN, José Andrés Romero. El Monotributo estuvo en vigor desde el 1 de enero de 2017 hasta el 31 de diciembre de 2018 con la Ley 1819 de 2016.

Cabe resaltar a Nicolás Carrero quien señaló que “lamentablemente le faltó publicidad, le faltó duración y financiación y es un sistema que no ha despegado porque no ha cumplido la expectativa de contribuyentes”(Moya, 2018, pág. 1).El monotributo se caracterizó por ser un impuesto al que se podía acoger voluntariamente, se declaraba anualmente (pero se debían realizar abonos en cuotas durante el año), sustituyó el Impuesto Sobre la Renta y Complementarios, era de orden nacional y tenía en cuenta los aportes jubilatorios y los aportes al sistema de salud en su depuración. Además, estaba compuesto por dos categorías: una es el Monotributo de Beneficio Económico Periódico (BEPS), un programa de ahorro voluntario pensional que en la opinión de Cárdenas (2016, como se citó en Marín y Moncada, 2018) “con el cual el Gobierno apoya al cotizante en su aporte para el aseguramiento en la vejez” (pág. 5). La otra es un Monotributo de Riesgos Laborales que se “aplica a todas las empresas que operen en el territorio nacional, a trabajadores, aprendices, contratistas y subcontratistas del sector público y privado” (Marín & Moncada, 2018, pág. 16).

Ahora bien, las ventajas que conlleva son: la simplicidad que se encarga “de balancear y mejorar la carga tributaria de empresas y personas naturales”(Marín & Moncada, 2018, pág. 5); calidad de vida con las dos categorías del monotributo, puesto que permite que los contribuyentes tengan, según Cárdenas y Herrera (2018), acceso a “un seguro por muerte, auxilio funerario y cobertura para enfermedades graves e incapacidades” (pág. 8) con sistemas de calidad como, por ejemplo, el Sistema General de Seguridad Social, de salud y riesgos profesionales (Ley 1819 de 2016). La formalidad que según Caicedo y Jiménez (2018) "el monotributo en Colombia se implementó con la finalidad de que los pequeños contribuyentes sean personas naturales o jurídicas bajo el régimen general paguen un solo tributo" (pág. 21). En pocas palabras, que paguen el monotributo al Estado, por la actividad económica que realizan, disminuyendo la evasión fiscal, lo quesería la última ventaja al estar relacionada con la formalidad.

En el caso de las desventajas teóricas se establecieron de acuerdo con las causas de su fracaso: la falta de divulgación y la desinformación que, como concluyen Cárdenas y Herrera (2018) en su estudio:

Por falta de divulgación del nuevo régimen del monotributo, en Colombiano tuvo éxito su implementación, ya que los comerciantes en su mayoría se mostraron confusos con el tema, y no parecían claros en los conceptos y beneficios que podía haber traído la figura de la nueva tributación (pág. 32).

De esta forma, la desinformación de los comerciantes “es muy alta, al punto que desconocen hasta sus propias obligaciones tributarias" (Marín & Moncada, 2018, pág. 25). Además, “la minoría que ha escuchado acerca del mismo no se siente interesada porque consideran que el impuesto generará disminución en sus ingresos” (Cárdenas & Herrera, 2018, pág. 32). A pesar de que la norma menciona que el monotributo busca simplificar el sistema tributario, lo cierto es que su manejo no era claro y contenía una gran cantidad de elementos accesorios, que desincentivaron su adopción por parte de los contribuyentes.

2. Régimen Simple de Tributación (RST)

En el caso del Régimen Simple de Tributación (RST), la Ley 2010 de 2019,en su artículo 74 manifiesta que reemplazó al Monotributo con el RST en el Estatuto Tributario (E.T), desde el artículo 903 hasta el 916. Se entiende que el propósito del RST es “reducir las cargas formales y sustanciales, impulsar la formalidad y, en general, simplificar y facilitar el cumplimiento de la obligación tributaria de los contribuyentes que voluntariamente se acojan al régimen previsto” (Ley 2010 de 2019). Se caracteriza por integrar el Impuesto sobre la Renta, el Impuesto Nacional al Consumo (expendio de comidas y bebidas), así como el Impuesto de Industria y Comercio Consolidado que comprende el impuesto complementario de Avisos y Tableros y las sobretasas Bomberil.

Según la DIAN, el RST tiene dos ventajas. La primera es la simplicidad que se entiende por dos razones: que contempla una declaración anual y pagos bimestrales que integran una serie de impuestos. La segunda, es que evita una complejidad normativa por el hecho de que no tienen en cuenta regímenes excepcionales de determinación, exenciones, ni tratamientos preferenciales a la hora de liquidar el impuesto.

Por otro lado, el RST atiende al criterio de impuesto progresivo que observa la Constitución Política de Colombia, en su artículo 363: “…el sistema tributario se funda en los principios de equidad, eficiencia y progresividad”. Es por eso que el RST tiene características planas, pero no es un impuesto plano porque su tarifa grava los ingresos dependiendo de la actividad económica que se realice y también del monto que se perciben de ellos.

La tarifa está entre el 2% y el 11.6%, y depende de los ingresos percibidos y de la actividad económica que realiza el contribuyente. Es importante rescatar que la base gravable del RST no tiene en cuenta los ingresos constitutivos de ganancia ocasional ni los ingresos no constitutivos de renta (DIAN,2019). Otra ventaja es la mejora en el flujo de caja, ya que los contribuyentes no están obligados a presentar Retenciones en la Fuente ni a declarar el Impuesto sobre la Renta. Además, los contribuyentes que realicen actividades de tiendas pequeñas, mini mercados, micro mercados y peluquerías dejan de ser responsables del Impuesto sobre las Ventas (DIAN, 2019).

Esto hace que no solo se disminuyan costos transaccionales, sino que también lo hagan los costos administrativos, ya que, se exoneran los pagos parafiscales (ICBF, SENA) y Aportes a Salud de quien haga parte de SIMPLE. Asimismo, se descuenta del impuesto a pagar el 0,5% de los pagos recibidos por medios electrónicos, sean tarjetas de crédito y débito (DIAN,2019), lo que quiere decir que se estaría reduciendo la presión fiscal para el contribuyente.

Ahora bien, el Gobierno Nacional, para impulsar la formalidad laboral, reglamenta en la Ley 2010 de 2019 que los pagos que realice el empresario a los aportes pensionales de sus trabajadores se descontarán del impuesto o anticipo a pagar del RST, siendo así, un alivio en las cargas impositivas del empresario (Cámara de Comercio de Bogotá, 2019).

No obstante, asociaciones de profesionales han presentado objeciones al RST, ya que este conlleva desventajas para tipos específicos de contribuyentes, como se presenta en la siguiente tabla.

TABLA 1. Desventajas Teóricas del RST

Fuente: Elaboración propia a partir de Actualícese (2019)

Fuente: Elaboración propia a partir de Actualícese (2019)

|

| Requisitos | Cumplir con algunos requisitos deja por fuera a algunos

contribuyentes que se podrían ver beneficiados, como el caso de

los independientes que tengan menos de dos trabajadores, no

podrán acceder a la exoneración de los aportes parafiscales y

salud (Actualícese, 2019). |

| Recuperación eficiente de saldos a

favor en IVA para exportadores | Al ser parte del RST, se debe declarar anualmente el IVA,

perjudicando a los “exportadores y productores de bienes

exentos” (Actualícese, 2019). |

| Sociedades instaladas en Zomac | Las empresas que se encuentran en un territorio Zomac y si se

acogen al RST deberán comenzar a tributar (Actualícese, 2019). |

| Las sociedades y socios que combinen

su tributación | Las sociedades que se acojan al RST pagaran más al combinar su

tributación (Actualícese, 2019). |

| Beneficio de auditoria | Las empresas que se acojan al RST perderán el beneficio

de auditoria que les proporciona el régimen ordinario

(Actualícese, 2019). |

Sin embargo, debe evaluarse cuántos contribuyentes que cumplan los requisitos del Simple son sociedades exportadoras, se ubican dentro de un territorio Zomac o requerirán beneficios de auditoria.

Metodología

Esta investigación es de carácter cualitativo, por tanto, inductiva; en ella, se considera importante comprender la construcción social que el contribuyente realiza del régimen simple de tributación, permitiendo que emerjan consideraciones sobre los factores que favorecerán la decisión de acogerse al mismo. Como método para analizar las percepciones de los sujetos, se seleccionó el estudio de caso1 con subunidades de análisis, en donde cada mini mercado se trata de forma independiente como una subunidad de análisis, que aporta en la comprensión de la totalidad del caso bajo el criterio de saturación. Se seleccionaron tenderos del barrio Villa María en la Localidad de Suba que tienen un mini mercado familiar en un estrato socioeconómico 2.

Cada mini mercado, de acuerdo con Hernández Sampieri, Fernández, y Baptista (2006) comprenderá un planteamiento del problema, proposiciones o hipótesis, contexto del caso, fuentes de información e instrumentos de recolección de los datos, lógica que vincula los datos con preguntas y proposiciones, análisis de toda la información, criterios para interpretar los datos con el propósito de efectuar inferencia, y obtener resultados. Lo anterior permite realizar un ejercicio de contrastación de resultados en donde “los datos se analizan primero dentro de cada caso y posteriormente se establecen comparaciones entre los casos” (Hernández Sampieri, Fernández,& Baptista, 2006, pág. 4).

La recopilación de información sobre cada subunidad de análisis se realizó a través de entrevistas semi estructuradas y la recopilación de la información financiera y fiscal (IVA, ICA, Renta) de las organizaciones estudiadas, a través de la indagación sobre las siguientes categorías de análisis:

TABLA 2. Categorías del RST

Fuente: Elaboración propia

Fuente: Elaboración propia

|

| Divulgación | Caicedo y Jiménez (2018) afirman que "por

falta de divulgación del nuevo régimen del

monotributo, en Colombia no tuvo éxito su

implementación, ya que los comerciantes

en su mayoría se mostraron confusos con el

tema, y no parecían claros en los conceptos y

beneficios que podía haber traído la figura de

la nueva tributación” (pág. 32).

Por ese motivo, la divulgación se considera un

factor clave que favorece la adopción del RST.

La divulgación se define como “Publicar,

extender, poner al alcance del público algo”

(Real Academia Española, s.f). Lo que quiere

decir, es que la producción y trasmisión de

información hacia los contribuyentes se

manifiesta en publicidad escrita (cartillas),

campañas de sensibilización, Núcleos de

Apoyo Contable y Fiscal (NAF), redes sociales,

página de la DIAN. | ¿Usted ha escuchado sobre el RST?

Si/No

Si responde si,

¿Qué cosas sabe sobre el RST?

Hecho generador

Base Gravable

Tarifa

Sujeto pasivo

¿Cómo se enteró? |

| Simplicidad | Se plantea que el RST reduce la complejidad

de la depuración y pago de los impuestos

porque reemplaza el Impuesto sobre la renta

e integra el Impuesto Nacional al Consumo, el

Impuesto de Industria y Comercio Consolidado

y el Impuesto de Valor Agregado (IVA). | |

| Tarifas | Para el desarrollo de cada actividad económica

el RST estable unas tarifas que varían

dependiendo de los ingresos brutos anuales

para la declaración anual y, asimismo,

unos ingresos brutos bimestrales para los

anticipos. En el caso de los minimercados se

contempla una tarifa que esta entre el 2.0%

y el 11,6%. | ¿En qué rango de Ingresos anuales

se encuentra su negocio?

Usted considera que la tarifa que

le corresponde reduciría su carga

de impuestos ¿Cree que podría

beneficiarlo?

¿Si usted ya está en el RST considera

que la tarifa es inferior a la que

viene pagando? |

| Presión fiscal | El RST reduce las cargas sustanciales de

los contribuyentes y en teoría disminuye el

impuesto a pagar. | Si no está en el RST, ¿qué impuestos

paga? ¿Cuánto paga al año? ¿Podría

mostrarme sus declaraciones

tributarias? |

| Crecimiento

económico | El RST reglamenta que no serán responsables

de IVA los minimercados ni están obligados a

practicar retenciones en la fuente. Es decir, al

pagar menos tributos se disminuyen los gastos

administrativos y se reinvierte. Asimismo,

se atraen contribuyentes y se recauda más. | Si pagara menos impuestos, ¿invertiría

este dinero para hacer crecer

su negocio?

¿Con lo que sabe sobre el RST, usted

tendría intenciones de acogerse?

¿Considera que su negocio crecería?

¿Qué su flujo de caja sería mayor?

¿Qué podría invertir más en su

negocio? |

| Flujo de Caja | Los contribuyentes del RST “no estarán

sujetos a retención en la fuente y tampoco

estarán obligados a practicar retenciones y

autorretenciones en la fuente” artículo 911

del E.T.

Por lo cual, mejora el flujo de caja de los

negocios. | ¿Cuánto retiene en la fuente y

cuánto le retienen al año?

¿Usted prefiere que le retengan o

no? ¿Cuánto pago de impuesto de

renta y cuanto le retuvieron?

¿Usted cuenta al mes con el dinero

siguiente para pagar los proveedores,

servicios, arriendo o se queda

corto? |

| Formalidad | La DIAN manifiesta que el RST impulsa la formalidad

con los diferentes incentivos que trae

adoptarlo. Como, por ejemplo, el descuesto

que se hace a los empresarios por pagar los

aportes de pensiones a sus trabajadores, o

un descuesto del 0,5% por pagos recibidos a

través de tarjetas débito o crédito. Estos se

descontarían del impuesto o del anticipo del

RST. | ¿Usted tiene trabajadores?

Si/ No

¿Formales o informales, cuantos?

¿Están afiliados al Sistema de

salud, Sistema de pensión y Riesgos

laborales?

Si/No

Si no tiene trabajadores ¿usted paga

pensión, salud y ARL como independiente?

¿Cuánto paga?

¿Le interesaría formalizar a sus

trabajadores?

Si/No

¿Usted recibe pagos por tarjeta

débito o crédito?

Si/No

¿Le interesaría recibir un descuento

tributario por las transacciones con

tarjeta débito o crédito?

Si/No |

| Evasión fiscal | La DIAN afirma que el RST desincentiva las

figuras ficticias porque sustrae la complejidad

normativa y así, se pueden llevar un mejor

control en la administración tributaria. | ¿Usted considera que deben pagarse

impuestos? ¿Por qué?

¿Alguna vez ha evadido impuestos?

Si/No

¿Usted sabe cómo las personas

que tienen minimercado evaden

impuestos?

Si/No

¿Usted considera que eso es

correcto?

¿Por qué cree que lo hacen?

Usted cree que se puede evadir

estando en el RST, ¿cómo? |

Estas categorías se construyeron a partir de la revisión de literatura y la documentación de la experiencia anterior de la Dirección de Impuestos con la implementación del monotributo.

Esta información se tabuló y procesó en una hoja de cálculo. Por último,con el objetivo de ajustar el instrumento de recolección de información, serealizó una prueba piloto que permitió establecer los métodos de análisis ymodificaciones sobre las entrevistas iniciales.

Resultados

Como resultado de la aplicación de la metodología dentro de la delimitación geográfica realizada se encontraron 8 establecimientos con las características requeridas (tenderos del barrio Villa María en la Localidad de Suba que tienen un mini mercado familiar en un estrato socioeconómico 2); de éstos, dos no aceptaron ser entrevistados, motivo por el que se tuvo acceso a seis unidades de análisis. En todos los casos los entrevistados fueron los dueños de los negocios. A continuación, se presentan las características delos entrevistados:

TABLA 3. Características de los entrevistados

Fuente: Elaboración Propia

Fuente: Elaboración Propia

|

|

| Edad del

entrevistado | 57 años | 64 años | 36 años | 63 años | 42 años | 63 años |

| Régimen

tributario | Responsable

de IVA | No

Responsable

de IVA | No

Responsable

de IVA |

Responsable

de IVA | No

Responsable

de IVA | No

Responsable

de IVA |

| Nivel

educativo | Posgrado | Bachiller | Primaria | Bachiller | Técnico | Bachiller |

| Género | Masculino | Masculino | Masculino | Femenino | Femenino | Masculino |

| Antigüedad

del negocio | 24 años | 12 años | 7 años | 11 años | 1 año | 15 años |

| Metros

cuadrados | 40 m² a 65

m² | 8 m² a 15 m² | 20 m² a 35

m² | 8 m² a 15 m² | 20 m² a 35

m² | 8 m² a 15 m² |

| Valor del

negocio | 70’000.000

a

100’000.000 | 10’000.000

a

30’000.000 | 35’000.000

a

65’000.0000 | 10’000.000

a

30’000.0 | 35’000.000

a

65’000.0000 | 10’000.000

a

30’000.000 |

| Paga

arriendo | No | Si | Si | No | Si | No |

| Lleva contabilidad | Si | No | No | Si | No | No |

| Datáfono | No | No | No | Si | Si | No |

Los entrevistados están entre un rango de 36 a 64 años, con un nivel educativo que va desde la primaria hasta el posgrado, la mayoría son hombres y su cargo consiste en administrar su propio negocio o el de un familiar cercano. Algunos no son responsables de IVA y otros lo son.

Tienen un rango de ingresos anuales que está entre 0 a 202’193.000,inscritos en Cámara de Comercio, con RUT y una trayectoria que va desde1 año a 24 años. Además, llevan una contabilidad manual de sus entradas y salidas, archivan las facturas, no tienen contador, pero se mantienen informados por si les toca declarar o pagar renta. Se evidencia el pago de impuestos como el predial, Sayco y Acinpro y vehículos por parte de los no responsables de IVA. Y los responsables de IVA pagan renta, IVA e ICA. La mitad paga arriendo y la otra mitad tiene el negocio en su propio predio, la dimensión del negocio está entre 8 y 65 m², el valor del negocio es estimado por los dueños en un rango entre 10’000.000 y 100’000.0000, algunos tienen datáfonos porque prestan el servicio de recargas, los proveedores son empresas y los clientes son personas. A continuación, se presentan el detalle de las ideas centrales expuestas por los entrevistados:

Subunidad de análisis 1

“Escuché de alguien que el RST tiene una tarifa inferior que me podría beneficiara hora que las ventas son tan bajas. Es más fácil pertenecer al régimen simplificado y pagar menos impuestos. Es decir, quiero dejar de ser régimen común porque considero que pago muchos impuestos. Estoy de acuerdo en que se deben de pagar los impuestos, pero deberían ser iguales para todos y que no debería haber retenciones. Me acogería al RST ya que sería más fácil pagar ahora que las ventas no son significativas y por el momento, conmigo trabajando es suficiente. No me interesan los descuentos por transacciones ni formalizar trabajadores, prefiero manejar todo de contado. Me parece que con el RST no se podría evadir porque da facilidad para trabajar sin la presión de la DIAN y por medio de la factura electrónica se cumplen todas las formalidades para la tributación”. (Anónimo, comunicación personal, 30 de agosto de 2020).

Subunidad de análisis 2

“No pago impuestos porque es injusto pagar por algo que es mi trabajo y a un gobierno que solo se roba los recursos. Es por eso, que yo no tengo propiedades, todo lo tengo en arriendo para no pagar renta y el monto de mis ventas están en $80.000 diarios, no pago salud, mi esposa me tiene como beneficiario por el trabajo de ella. Para mí, si el gobierno hace algo es para cobrar en otra cosa, no me beneficiaria pagar impuestos antes sería menos plata y noes correcto pagar impuestos. Para la evasión, como lo hago si no lo sé, nunca me han dicho debo hacerlo (declarar o pagar impuestos). No me interesan descuentos por uso de transacciones, prefiero todo de contado, el negocio es pequeño y no se justifica tener datáfono”. (Anónimo, comunicación personal,21 de septiembre de 2020).

Subunidad de análisis 3

“Esto funciona para los que pagan mucho, no para los negocios pequeños. Cada impuesto que coloca el gobierno para los comerciantes es un robo y se justifica evadir impuestos si su negocio es pequeño. Los impuestos se deben pagar, pero no asfixiarnos con eso. Yo no pago renta porque prefiero tener todo en arriendo que tener una propiedad y que ya me toque pagar por ella.

Con mi esposa pago salud, pero no pensión, porque sería más plata para el gobierno ¿será qué están pobres los muchachos? O ¿Qué será? ¿Será qué no tienen con qué comer? O ¿con que pagarle a los pobres dirigentes? Tampoco me interesa recibir un descuento por el uso de tarjetas porque no me gusta, es bueno para el que compra, pero no para mí, cuando vaya a consignar”.(Anónimo, comunicación personal, 23 de septiembre de 2020).

Subunidad de análisis 4

“Me acogería si el negocio da para pagar y si es una tarifa mínima, pero en este momento el negocio como tienda está muy bajito, no se saca ni siquiera para comer, está muy difícil el negocio y los grandes hipermercados, antes cuando no había Ara aquí, pues era mejor la venta mientras que ahora no. Ahora la gente se va, dígame de una tienda al Ara, pues la gente se va para el Ara. No había D1, no había ninguno de esos hipermercados, entonces era mejor pero ahoritica si grave mamita, estamos graves. Siempre he estado yo, de vez en cuando mi hijo que es el dueño, pero no, ahorita no. Considero que no se deben pagar impuestos, que deberían quitar eso por la situación que estamos pasando. No sé porque las personas evaden, pero tendrán sus razones y el gobierno nunca le ayuda a la demás gente, todo se lo roban allá entre ellos. No me interesa recibir descuentos por transacciones ni por aportes a pensión porque es mejor todo de contado y saber que usted tiene poquito y ya, y mi hijo me tiene como beneficiaria y estoy peleando por mi bono pensional”.(Anónimo, comunicación personal, 24 de septiembre de 2020).

Subunidad de análisis 5

“Si, no lo había escuchado ¿ese régimen es nuevo? Mira ve, es bueno. Si integra todo a una tarifa, pues bien, yo lo pagaría si el negocio da para pagare invertiría en mercancías y en más estantería. A veces uno se queda corto y toca mirar a ver cómo consigue para pagar el arriendo y los servicios. Los impuestos se deben de pagar mientras cubran seguridad o que uno vea que si se está haciendo algo y que no solo se lo roban. Uno debe pagar impuestos porque uno se está lucrando de un servicio pues tiene que pagar y los que no pagan es para hacer el mal. Por el momento, mi jefe me tiene como beneficiaria y no pago pensión, pero si he pensado en pagarla. Y me sirve más a contado porque si pagará con tarjeta me cobrarían el manejo”. (Anónimo, comunicación personal, 24 de septiembre de 2020).

Subunidad de análisis 6

“Con el tiempo eso va disminuyendo, cada día hay más negocios, cada día hay más almacenes de grandes superficies a lo que llaman como Cooratiendas, Ara, D1. Esas superficies lo que hacen es que las tiendas tienden a desaparecer y como ve, se vende al detalle, como dicen al detal y no vienen a comprar un mercado sino cosas así, al detal. Yo que no pago arriendo me siento mal como será si me tocará pagar impuestos sobre las ventas. Yo no sé cómo hacen los que pagan arriendo, yo cerraría. Yo ya no busco ampliarme, expandirme, en mi caso en dos años me pensiono y yo acabo esto. Si pagara menos impuestos pues invertiría en otra cosa en el negocio o con eso pagaría otro impuesto. En Colombia hay muchísimos impuestos que toca pagar, el empresario se cansa y busca marañas. Hay muchísima gente que sí evade impuestos, pero un tendero que no está manejando gran capital, que las ventas no son muchas, no está evadiendo impuestos y con eso la factura electrónica a través del control electrónico es difícil evadir impuestos”. (Anónimo, comunicación personal, 13 de octubre de 2020).

Divulgación

Los tenderos entrevistados (excepto uno) manifestaron desconocimiento de la existencia del régimen simple de tributación. Sin embargo, todos son conscientes de las obligaciones tributarias que tienen actualmente como no responsables de IVA y de las condiciones que les causarían un cambio de régimen tributario, por lo que manifiestan que se cuidan para no ser reclasificados por la DIAN. Además, se percibe una confusión entre el régimen simplificado y el RST, puesto que el nombre es similar.

Simplicidad

Para ellos no es claro el cálculo del RST, pero tienen una percepción con respecto a la simplicidad en el pago de impuestos, expresiones como “si fuera como un recibo de la luz que a uno le llega por $300.000, yo lo pago”. (Subunidad 6, comunicación personal, 13 de octubre de 2020) suelen ser comunes.

Tarifas

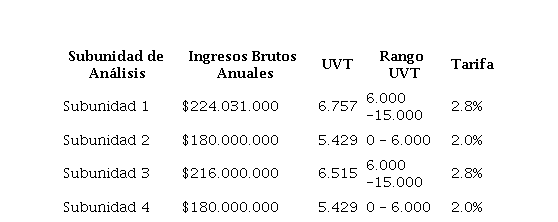

De acuerdo con el rango de ingresos anuales, se calculó la tarifa que les correspondería para conocer si ellos percibían la reducción en su carga tributaria. Todos tienen un rango de ingresos brutos anuales de 0 a 202’193.000 y la tarifa para los entrevistados esta entre el 2% y el 2,8% a lo que respondieron: “la tarifa puede que sea la mínima, pero no me sirve de nada porque no estoy pagando impuestos” (Subunidad 2, comunicación personal, 21 de septiembre de 2020). De otro lado, “Si la tarifa es menor, me ayudaría ahora que las ventas no son significativas” (Subunidad 1, comunicación personal, 30 de agosto de 2020) o “Si, porque la tarifa es mínima y si tengo con que, la pagaría” (Subunidad 5, comunicación personal, 24 de septiembre de 2020). Es decir, no hay un consenso, pero si hay una relación directa entre la tarifa mínima y el pago.

TABLA 4. Tarifas

Fuente: Elaboración propia

Fuente: Elaboración propia

|

| Subunidad 1 | $224.031.000 | 6.757 | 6.000 -15.000 | 2.8% |

| Subunidad 2 | $180.000.000 | 5.429 | 0 - 6.000 | 2.0% |

| Subunidad 3 | $216.000.000 | 6.515 | 6.000 -15.000 | 2.8% |

| Subunidad 4 | $180.000.000 | 5.429 | 0 - 6.000 | 2.0% |

| Subunidad 5 | $108.000.000 | 3.257 | 0 - 6.000 | 2.0% |

| Subunidad 6 | $141.429.000 | 4.266 | 0 - 6.000 | 2.0% |

Presión Fiscal

Como característica común, todos piensan que la renovación de la cámara de comercio es un impuesto. Uno de los entrevistados paga renta, dos delos entrevistados pagaron IVA e ICA para el año 2018 y los demás afirman que no pagan renta a razón de que no tienen propiedades y los ingresos que perciben por las ventas no son lo suficientemente altos. Esto se interpreta en afirmaciones como “no pago renta porque estoy en arriendo y el monto de mis ventas no superan los topes” (Subunidad 2, comunicación personal,21 de septiembre de 2020) o “no declaro renta porque las ventas no dan para eso” (Subunidad 6, comunicación personal, 13 de octubre de 2020).

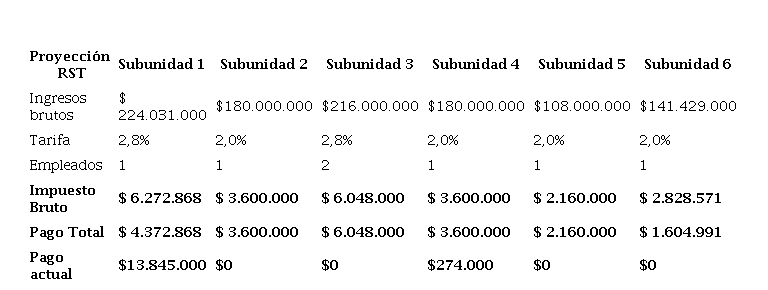

Adicionalmente, se hizo una proyección de la declaración anual consolidada del RST para analizar la presión fiscal que tendrían si lo acogen. Es necesario resaltar que para la depuración del impuesto a cargo se hizo una estimación de cuanto son sus ingresos brutos anuales, se calculó el ICA de acuerdo con el código CIIU, avisos y tableros con un 15%, y sobretasa Bomberil con un 3%. Se les practicaron los descuentos por aportes a pensión para la subunidad 1 y la subunidad 6. Las proyecciones son las siguientes:

TABLA 5. Proyección RST

|

| Ingresos

brutos | $ 224.031.000 | $180.000.000 | $216.000.000 | $180.000.000 | $108.000.000 | $141.429.000 |

| Tarifa | 2,8% | 2,0% | 2,8% | 2,0% | 2,0% | 2,0% |

| Empleados | 1 | 1 | 2 | 1 | 1 | 1 |

|

|

|

En el caso de la Subunidad 1, se evidencia que el pago de impuesto sería menor si acogiera el RST, al compararla con los impuestos que ha pagado por ser responsable de IVA. En cambio, para las demás subunidades de análisis, sería un incremento en su presión fiscal, puesto que no están obligados a pagar ICA ni IVA al ser no responsables de IVA. Con el RST estarían obligados a pagar una declaración anual consolidada que integra ICA, pero los excluye de pagar IVA por la actividad económica que realizan.

Las tarifas de la declaración dependen de una estimación de los ingresos brutos y, como todas las subunidades de análisis, están entre un rango de 0 a 202’193.000, la tarifa está entre el 2% y el 2,8%. Se les practican descuentos por aportes a pensiones a solo dos subunidades, por lo que su pago total es inferior al impuesto bruto. Además, ninguna subunidad de análisis cumple con el requisito del RST para exonerar el pago a parafiscales y salud, ya que la Ley 2010 de 2019 reglamenta que, si están inscritos como independientes, deben tener como mínimo dos empleados para que se cumpla la exoneración

Crecimiento económico

Los tenderos afirman que, si pagaran menos impuestos, usarían ese dinero para invertir en su negocio, incrementar mercancías y comprar nuevos productos. Ahora bien, la mitad de los entrevistados tienen intenciones de acogerse, pero por diferentes razones no lo hacen : “no tendría que pagar tanto si las ventas están tan malas” (Subunidad 1, comunicación personal,30 de agosto de 2020) y “Si lo adopto es porque las ventas están buenas” (Subunidad 4, comunicación personal, 24 de septiembre de 2020). Y, por otro lado, los que no tienen intenciones de acogerse, se debe a que desconfían del manejo de los recursos por parte del gobierno. Presentan las siguientes razones: “no, si el gobierno me rebaja para que pague impuestos es porque me lo va a cobrar en algo más”. (Subunidad 2, comunicación personal, 21 de septiembre de 2020) o “eso solo funcionaría para gente que paga muchísimo, no para los pequeños porque eso es robo” (Subunidad 3,comunicación personal, 23 de septiembre de 2020).

Flujo de caja

Las características comunes están relacionadas al inconformismo de las retenciones, no están de acuerdo en que les deban retener. Además, los entrevistados afirman que no están en la obligación de declarar y pagar renta porque si no tienen el dinero suficiente para pagar proveedores y servicios, mucho menos para pagar renta. Hacen alusión a expresiones como “ahorita no se está sacando ni siquiera para comer” (Subunidad 4, comunicación personal, 24 de septiembre de 2020) o “a veces uno se queda corto y toca mirar a ver cómo consigue” (Subunidad 5, comunicación personal, 24 de septiembre de 2020).

Formalidad

Todos los entrevistados tienen un negocio familiar, en el que los trabajadores son los mismos integrantes de la familia, de manera que la mayoría son beneficiarios en los aportes a salud y no pagan pensión ni tienen intenciones de pagarla a futuro. Además, no les interesa el uso de transacciones por tarjetas débito o crédito porque prefieren manejar todo de contado. Según las siguientes afirmaciones: “la gente ya está acostumbrada así, a traer su billetico” (Subunidad 6, comunicación personal, 13 de octubre de 2020),“yo todo lo pago de contado” (Subunidad 1, comunicación personal, 30 de agosto de 2020) o “me sirve más a contado” (Subunidad 5, comunicación personal, 24 de septiembre de 2020). Esto quiere decir que no tendrían los descuentos por aportes a pensión ni por transacciones.

Evasión Fiscal

Existe una desconfianza por parte de los tenderos con el RST, ya que consideran que solamente expiden normas tributarias para extraer rentas a los comerciantes. Ellos se cuestionan ¿qué se hace con los impuestos?, porque no los ven reflejados en el crecimiento del país, no los ven en infraestructura, seguridad, salud, entre otros. También se percibe que ellos pagarían los impuestos si fuera lo justo, es decir, que el valor sea acorde con lo que ellos ganan. Esto se infiere por expresiones como “si tengo con que, la pagaría”(Subunidad 5, comunicación personal, 24 de septiembre de 2020). Por esa razón, se afirma que los entrevistados no tienen claro el concepto de evasión, puesto que están evadiendo al tener solamente un registro manual y manejar todo de contado para no generar reportes en la DIAN.

Discusión

Para los entrevistados, no es clara la simplicidad del RST en cuanto a su cálculo, lo ven confuso, debido a la desinformación, ya que desconocen la existencia de este. Retomando a Cárdenas y Herrera (2018), se afirma que por falta de divulgación, el monotributo en Colombia no tuvo éxito, y a que también había confusión en los conceptos y beneficios que lo componían. De la misma manera, puede pasar con el RST porque no es claro para los comerciantes la integración de los impuestos (renta, IVA e ICA) ni los descuentos por aportes a pensiones ni por transacciones. Además, hay un desconocimiento a la hora de diligenciar los formularios correspondientes.

La claridad en la declaración y pago del simple es una de las principales ventajas que expone la DIAN (2019) sobre el RST, ya que se presenta una única declaración anual y se pagan anticipos bimestrales que integran varios impuestos y, en la liquidación del impuesto, no se tienen presentes exenciones ni deducciones. No obstante, al observar la percepción de los tenderos en esta categoría se indica que un impuesto simple para su pago sería aquel que envíe declaración tributaria con el monto del impuesto liquidado y listo para el pago por parte del contribuyente, ya que no cuentan con el conocimiento técnico para hacer una liquidación por más simple que parezca, ni en lo concerniente a la administración de impuestos, ni el tiempo para realizar el aprendizaje e implementación. Esto se demuestra en frases como: “si fuera como un recibo de la luz que a uno le llega por$300.000, yo lo pago” (Subunidad 6, comunicación personal, 13 de octubre de 2020). Desconocen, entonces, que en la página web de la DIAN hay un apartado para el RST, en el que hay una serie de enlaces que muestran cómo se debe diligenciar el formulario 2593 para los anticipos bimestrales y para la declaración anual. Todo esto ocurre porque solo se puede acceder al formulario si tienen RUT, firma electrónica y si están inscritos en el RST.

Se denota una ambivalencia entre la tarifa justa del impuesto y su intención de contribuir y funcionar de manera legal: sólo si la tarifa es mínima y si tienen el dinero pagarían; esto se evidencia en frases como: “Si, porque la tarifa es mínima y si tengo con qué, la pagaría” (Subunidad 5, comunicación personal, 24 de septiembre de 2020) o “Yo lo pagaría dependiendo delas ventas” (Subunidad 6, comunicación personal, 13 de octubre de 2020).Cabe aclarar que, en las unidades de análisis, no se percibe con claridad el concepto de retención en la fuente como recaudo anticipado del impuesto de renta, esto ocurre porque en su mayoría son no responsables de IVA. Esta es una de las ventajas que debería ser aprovechada por la administración de impuestos, ya que posibilita un mejor flujo de caja para los contribuyentes y un cambio en su percepción de justicia en la tarifa.

De acuerdo con los entrevistados, se denota la intención de invertir el ahorro en impuestos en su negocio. Se demuestra en frases como: “invertiría el dinero en adquirir nuevos productos y en incrementar el volumen de mercancías” (Subunidad 1, comunicación personal, 30 de agosto de 2020),pero no puede establecerse el impacto que una disminución real tenga en la inversión a nivel agregado. Según la DIAN (2019), el RST reduce la presión fiscal al integrar varios impuestos; por otra parte, reduce sus costos transaccionales y administrativos al estar exonerados de los pagos parafiscales y salud e impulsa la formalidad con unos descuentos en su liquidación, como los aportes pensionales por parte de los empresarios (Cámara de Comercio de Bogotá, 2019). Sin embargo, solamente uno de los entrevistados tendría una reducción en su presión fiscal, puesto que al comparar la proyección del RST con su régimen contributivo (responsables de IVA), se ve una disminución en sus cargas formales y sustanciales; pero para los que no son responsables de IVA, al comparar la proyección del RST con su no pago de impuestos, se evidencia un aumento en sus cargas tributarias, a razón de que no cumplen con los requisitos para adquirir los descuentos que seles puede efectuar para el pago total de la declaración anual: no se estaría impulsando, entonces, la formalidad a la que aspira la DIAN.

Como puede observarse, los contrastes encontrados entre la teoría, las afirmaciones de la administración de impuestos y los contribuyentes actuales potenciales son importantes; la divulgación del RST, la simplicidad del cálculo y la reducción de las cargas formales y sustanciales son afirmaciones no percibidas por los contribuyentes, por lo que es necesario quela administración de impuestos reevalúe su relación con el contribuyente.

Conclusiones

El objetivo de este artículo fue analizar las percepciones sobre los factores que favorecen u obstaculizan la adopción del RST por parte de los mini mercados del barrio Villa María en la Localidad de Suba, con el propósito de determinarlos elementos que harán viable o no la acogida voluntaria del RST.

Los resultados muestran que la percepción del RST por parte de los mini mercados del barrio Villa María en la Localidad de Suba se puede dividir en: los tenderos con intenciones de acogerse porque perciben que podrían pagarlo si tienen con qué, y los tenderos que no se acogerían porque desconfían del gobierno. No obstante, las percepciones identificadas a través de la saturación de contenidos por categoría presentan un panorama que desvirtúa las ventajas del RST, de la siguiente manera:

-

Simplicidad en el Cálculo: El RST, a pesar de tener características del impuesto plano, no logra la simplicidad suficiente en el cálculo, porque ignora las capacidades y recursos de los potenciales contribuyentes. Los tenderos, no están interesados en el cálculo ni declaración del impuesto. Sería funcional que la declaración tributaria fuera enviada ya liquidada por la DIAN sobre los datos reportados de ingreso del tendero.

-

Reducción de Cargas Tributarias: el RST busca reducir las cargas formales y sustanciales de los contribuyentes. Sin embargo, esto no ocurre debido a que los mini mercados, en su mayoría, no son responsables deI VA, por lo que acogerse al RST incrementaría sus cargas tributarias en vez de reducirlas.

-

Presión Fiscal: el RST no reduciría la presión fiscal sobre los contribuyentes debido a que, dadas las condiciones de operación que poseen (no cumplen con el requisito de tener más de dos empleados), al formalizarse no estarían exonerados de los pagos a parafiscales ni a salud, y, por otra parte, afirma que no tienen un flujo de caja suficiente para pagar impuestos.

-

Ventajas en la operación formal: El RST impulsa la formalidad con los descuentos que podrían obtenerse en aportes a pensión y por transacciones a través del sistema financiero; sin embargo, los entrevistados prefieren permanecer en la informalidad y no están interesados en recibir una pensión o en bancarizarse, ya que habitualmente se compra todo de contado.

-

Reducción de la Evasión Fiscal: Se contempla que el RST reducirá la evasión fiscal al implementar la factura electrónica y conducir a los pequeños negocios a la formalidad; sin embargo, lo que se evidencia con las entrevistas es que los posibles contribuyentes actualmente no estarían en la obligación de pagar impuestos.

Adicionalmente, existen tres elementos en la implementación del RST que pueden generar dificultades en el éxito de la iniciativa e incluso hacerla fracasar como ocurrió con el monotributo: el primero, la divulgación por parte de la administración de impuestos es precaria, los dueños de los mini mercados no conocen el RST, y lo confunden con el régimen simplificado. El segundo es la concepción de ineficiencia y corrupción del Estado, su justificación en todos los casos es que no pagan impuestos porque desconfían y desconocen sobre el uso que hace el gobierno con estos recursos. El tercero es que, de forma objetiva, observando solamente a una subunidad de análisis que es responsable de IVA, le sería menos gravoso pertenecer al RST; no obstante, el dueño del mini mercado, por sí solo, no comprende esta realidad económica objetiva porque no cuenta con la formación ni el tiempo para evaluar la alternativa, lo que implica que es posible que el RST sea acogido únicamente por las personas que ya se encuentran en la formalidad y además cuentan con la asesoría o conocimiento necesario para comprender la alternativa.

La principal dificultad para abordar esta investigación recayó en el acceso a la información de las subunidades de análisis, las creencias con respecto a los impuestos y la desconfianza de los dueños de los mini mercados, quienes restringían su expresión a la hora de participar en la entrevista, por lo que fue difícil obtener sus declaraciones tributarias y la información financiera del negocio como los ingresos brutos. El desarrollo de este trabajo abre las puertas a nuevas investigaciones en el tema, que incluyan unidades de análisis en diferentes localizaciones geográficas, así como análisis cuantitativos en muestras representativas del país, que prueben los resultados

Referencias

Actualícese. (30 de octubre de 2019).

Ventajas y desventajas del régimen

simple. Obtenido de sitio web de

Actualícese: https://actualicese.com/regimen-simple/#

Boháček, R., & Zubrický, J. (23 de

abril de 2012). A Flat Tax Reform

in an Economy with Occupational

Choice and Financial Frictions. The

Economic Journal, 122(565), 1313-

1345. Obtenido de https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1468-0297.2012.02527.x

Caicedo Orozco, M. C., & Jiménez

Montero, S. M. (2018). Análisis del

fracaso en la implementación del

monotributo en Colombia (Tesis de

especialización). Universidad Santiago

de Cali.

Cámara de Comercio de Bogotá.

(2019). Régimen simple de tributación.

Obtenido de sitio web de

Cámara de Comercio de Bogotá: https://www.ccb.org.co/Juntos-reactivando-la-actividad-empresarial/Crece-tu-microempresa/Regimen-simple-de-tributacion

Cárdenas Martin, Á. M., & Herrera

Pillimue, N. E. (2018). Análisis del

Monotributo en Colombia, caso de

pequeños comerciantes en la localidad

Rafael Uribe Uribe (Tesis de

pregrado). Universidad de La Salle.

Obtenido de https://ciencia.lasalle.edu.co/contaduria_publica/724

Cifuentes Betancourt, J. L. (2019).

Análisis del Impuesto del Monotributo

y el nuevo Régimen Simple

de Tributación (Tesis de pregrado).

Bogotá: Universitaria Agustiniana

- UNIAGUSTINIANA.

Obtenido de https://repositorio.uniagustiniana.edu.co/bitstream/handle/123456789/1128/CifuentesBetancourt-JennyLorena-2019.pdf?sequence=1

Decreto 624 de 1989 [con fuerza de

ley]. Obligación Tributaria. 1989.

D.O. No. 51680. http://www.secretariasenado.gov.co/senado/basedoc/estatuto_tributario_pr035.html#LIBRO%20OCTAVO

DIAN. (2019). Régimen Simple de

Tributación -RST-. Beneficios. Obtenido

de sitio web de DIAN: https://www.dian.gov.co/impuestos/RST/Beneficios/Paginas/default.aspx

Duncan, D. (febrero de 2012). iEconomic

Impact of a “Flat” Tax. What

have we learned from the Russian

Experience? SPEA Insights. Obtenido

de https://oneill.indiana.edu/doc/research/duncan_economic_impact_flat_tax.pdf

Duncan, D. (marzo-abril de 2014).

Behavioral responses and the distributional

effects of the Russian

‘flat’ tax. Journal of Policy Modeling,

36(2), 226-240. Obtenido de: https://doi.org/10.1016/j.jpolmod.2014.01.011

Hall, R., & Rabushka, A. (10 de diciembre

de 1981). A proposal to

Simplify Our Tax System. The

Wall Street Journal. Obtenido de https://web.stanford.edu/~rehall/Proposal%20to%20Simplify%20WSJ%201981.pdf

Hernández Sampieri, R., & Mendoza

Torres, C. P. (2008). Metodología

de la investigación: las rutas cuantitativa,

cualitativa y mixta. México:

McGraw-Hill.

Hernández Sampieri, R., Fernández,

C., & Baptista, P. (2006). Metodología

de la investigación (Cuarta ed.).

México: McGraw-Hill.

Ley 1819 de 2016. Por medio de la

cual se adopta una reforma tributaria

estructural, se fortalecen los

mecanismos para la lucha contra

la evasión y la elusión fiscal, y se

dictan otras disposiciones. 29 de

diciembre de 2016. D.O. No. 50101. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=79140

Ley 2010 de 2019. Por medio de la cual

se adoptan normas para la promoción

del crecimiento económico,

el empleo, la inversión, el fortalecimiento

de las finanzas públicas y la

progresividad, equidad y eficiencia

del sistema tributario, de acuerdo

con los objetivos que sobre la materia impulsaron la Ley 1493 de 2018,

y se dictan otras disposiciones. 27 de

diciembre de 2019. D.O. No. 51179. https://dapre.presidencia.gov.co/normativa/normativa/LEY%202010%20DEL%2027%20DE%20DICIEMBRE%20DE%202019.pdf

Marín Suarez, D. F., & Moncada Rodríguez,

H. J. (2018). Viabilidad de

la aplicación del Monotributo en

Colombia caso Suba Rincón (Tesis

de pregrado). Bogotá: Universidad

de La Salle. Obtenido de https://ciencia.lasalle.edu.co/contaduria_publica/696/

Mele, M. (2019). On Italy’s Flat Tax

Needs and Sustainability of the Public

Budget. Research in World Economy,

10(3). Obtenido de http://www.sciedu.ca/journal/index.php/rwe/article/view/15943/9931

Moya, P. (2 de julio de 2018). Las

razones por las cuales fracasó el

monotributo, el impuesto de los

negocios pequeños. Revista Semana. Obtenido de https://www.semana.com/impuestos/articulo/monotributo-por-que-no-funciono-el-monotributo/76765/

Panadés, J. (abril de 2012). Tasa impositiva

única y cumplimiento

fiscal. El Trimestre Económico,

LXXIX (2)(314), 311-332. Obtenido

de http://www.scielo.org.mx/pdf/ete/v79n314/2448-718Xete-79-314-00311.pdf

Real Academia Española. (s.f.). divulgación.

Obtenido de sitio web

de Real Academia Española: https://dle.rae.es/divulgación

Varela Candamio, L., López Rodríguez,

J., & Faina, A. (s.f.). Comparación

entre los mínimos personales

incrementados y el impuesto

sobre la renta tradicional

de las personas físicas. El caso de

España. El Trimestre Económico,

81(323), 687-719. Obtenido de http://www.scielo.org.mx/scielo. php?script=sci_abstract&pid= S2448-718X2014000300687&lng= es&nrm=iso

Yin, R. (2009). Case study research:

Design and methods.

Thousand Oaks: Sage.la contabilidad

medioambiental empresarial.

Revista de Contaduría Universidad

de Antioquia, 54, 55-78

Gray, R. (2002). Acerca del desorden,

los sistemas y la sustentabilidad:

Hacia una contabilidad y unas finanzas

más sociales y ambientales.

Contabilidad y Auditoría, 17.

Hauque, S. y Di Russo de Hauque, L.

(2012). Contabilidad Social: el eje

integrador de las ramas contables.

Escritos Contables y de Administración,

3(2), 75-114.

Index Mundi (s. f.). Índice de Gini -

Ranking de países. https://www. indexmundi.com/es/datos/indicadores/ SI.POV.GINI/rankings

Iñiguez, L. y AntakI, C. (1994). El análisis

del discurso en psicología social.

Boletín de Psicología, 44, 57-75.

Larrinaga, C. (1997). Consideraciones

en torno a la relación entre la

contabilidad y el medio ambiente.

Revista Española de Financiación y

Contabilidad, 26, 957-991.

Machado, M. (2004). Dimensiones

de la Contabilidad Social. Revista

Legis Internacional de Contabilidad

y Auditoría, 17.

Mesías, O. (s. f.). La investigación cualitativa,

Universidad Central de Venezuela,

Doctorado en Urbanismo,

Seminario de Tesis. https://www. academia.edu/22351468/LA_INVESTIGACION_ CUALITATIVA

Ministerio de Cultura (2020, 12

de febrero). Gobierno emite

Declaratoria en firme de Galeón

San José como Bien de Interés

Cultural del Ámbito Nacional. https://www.mincultura.gov/

Mora, G., Mejía, E. y Montes, C.

(2017). Marco conceptual de la

contabilidad social, camino de la

sociocontabilidad. Universidad del

Quindío.

Moreno, M. (2010). ¿Qué es el Coeficiente

de Gini? El Blog Salmón. https://www.elblogsalmon. com/conceptos-de-economia/ que-es-el-coeficiente-de-gini

Notimérica (2018). ¿A cuánto asciende

el valor del tesoro del Galeón

San José? https://www.notimerica.com/cultura/noticia-cuanto- asciende-valor-tesoro-galeon- san-jose-20180525122227.html

Olaya, V. (2019, 22 de septiembre).

Los 600 metros cúbicos de tesoro que

guarda el ‘San José’. El País. https://

elpais.com/cultura/2019/09/19/

actualidad/1568911855_433197.

html

Patrimonio cultural (s. f.). En

EcuRed. https://www.ecured.cu/Patrimonio_Cultural

Páramo, G. (1989). Lógica de los Mitos:

lógica paraconsistente (ponencia).

V Congreso de Antropología

en Colombia, Villa de Leyva.

Quijano, A. (1988). Modernidad,

identidad y utopía en América

Latina. Sociedad & Política Ediciones.

Quinche, L. (2008). Una evaluación

crítica de la contabilidad ambiental

empresarial. Revista de la Facultad

de Ciencias Económicas de la

Universidad Nacional de Colombia,

16(1).

Redacción El Tiempo (2016). El 64

% de hogares rurales no cuentan

con acceso a la tierra. El Tiempo. https://www.eltiempo.com/economia/sectores/desigualdaden-la-propiedad-de-la-tierra-encolombia-32186 (Error 13: El enlace externo https://www.eltiempo.com/ economia/sectores/desigualdaden- la-propiedad-de-la-tierra-encolombia- 32186 debe ser una URL) (Error 14: La URL https://www.eltiempo.com/ economia/sectores/desigualdaden- la-propiedad-de-la-tierra-encolombia- 32186 no esta bien escrita)

Restrepo, E. (2012). Intervenciones

en teoría cultural. Ediciones UC.

Rodríguez, D. y Sánchez, L. (2013).

Implicaciones Contables del Origen

y Evolución del Concepto

de Contabilidad Socioambiental.

Sinapsis, 5, 86-95. 2013.

Segrelles Serrano, J. (2018). La

desigualdad en el reparto de la

tierra en Colombia: obstáculo

principal para una paz duradera

y democrática. Análisis de

Geografía, 38(2), 409-433.

Suescún, C. y Fuerte, A. (2017).

La escandalosa desigualdad de

la propiedad rural en Colombia.

Razón Pública. https://razonpublica.

com/la-escandalosa-desigualdad-

de-la-propiedad-rural-en-colombia/

Notas

1 El estudio de caso se define como “una investigación que, mediante los procesos cuantitativo, cualitativo y/o mixto, se analiza profundamente una unidad integral para responder al planteamiento del problema, probar hipótesis y desarrollar alguna teoría” (

Hernández Sampieri y Mendoza, 2008).

Información adicional

Clasificación JEL:: H26, H30

Sugerencia de citación: Neuque, D. y Peralta, D. (2021).Percepción sobre la adopción del Régimen Simple de tributación en minimercados de la Localidad de Suba en Bogotá. Revista Visión Contable, 23, 40 – 64. https://doi.org/10.24142/rvc.n23a3