INTRODUCCIÓN

El modelo de las tres líneas de defensa es un esfuerzo realizado por el Instituto de Auditores Internos con el fin de mejorar los controles y brindar orientación a los distintos departamentos de las empresas de cuáles son sus funciones y como deben contribuir a minimizar los riesgos.

Este modelo proporciona una mirada nueva a las operaciones, ayudando a asegurar el éxito continuo de las iniciativas de gestión del riesgo, y este modelo es apropiado para cualquier organización – independientemente de su tamaño o complejidad. Aún en organizaciones donde un marco o sistema de gestión de riesgos formal no existe, el modelo de las Tres Líneas de Defensa puede aumentar la claridad respecto a los riesgos y los controles y ayudar a mejorar la efectividad de los sistemas de gestión de riesgos. (Instituto de Auditores Internos, Declaración de Posición, 2013, p.4)

Debe ser prioridad de los Directivos de las instituciones públicas, así como de los contadores financieros, velar por la implementación de políticas y procedimientos que ayuden a identificar, mitigar y controlar los riesgos inherentes de sus operaciones y mantener una comunicación con los encargados de hacer cumplir las directrices de control emitidas por los Despachos Superiores.

De igual manera debe ser prioritario contar con Unidades de Auditoría Interna capacitadas que provean seguridad no sólo que dichas medidas de control se ejecuten, sino que también provean conocimiento de cómo mejorar la efectividad de los procesos de los distintos departamentos o direcciones de las empresas públicas. Lo que pueden lograr con el modelo de las tres líneas de defensa.

Como ente de control externo, la Contraloría General de la República refuerza el modelo debido a la autoridad constitucional que tiene este organismo gubernamental como regente de la fiscalización pública, dándole seguridad a las iniciativas de control emitidas por los directivos, auditores internos y contadores financieros de las distintas entidades.

El objetivo de este artículo es presentar y sustentar las razones por las que proponemos a los controles previo y posterior que ejerce la Contraloría General de la República de Panamá, como una cuarta línea de defensa en la evaluación de la gestión de riesgos de las empresas públicas.

METODOLOGÍA

Para realizar esta investigación consultamos el modelo de las tres líneas de defensa elaboradas por el Instituto de Auditores Internos y artículos de auditores internos con el objetivo de conocer sus componentes y como este modelo sirve

para controlar las distintas operaciones financieras y operativas de las empresas, modelo que también pueden ser utilizo en el sector público.

Adicionalmente, analizamos e identificamos como el Control Previo y Control Posterior como ente regulador ofrecen un control independiente de las operaciones de las instituciones, utilizando para el análisis documentación artículos y tesis doctorales sobre el tema.

El Modelo de las Tres Líneas de Defensa

El Modelo de las tres líneas de defensa es un marco alineado con el modelo del Sistema de Gobierno Corporativo dado que define los distintos roles, este modelo clasifica las áreas funcionales y de responsabilidad de la organización en tres líneas de defensa. (Maza, 2015).

El Modelo de 3LD debe ser guiado por la Alta Administración y vigilado por la Junta Directiva como una manera de asegurar la efectividad de la administración de riesgos y controles en la organización. (Rodríguez, 2016)

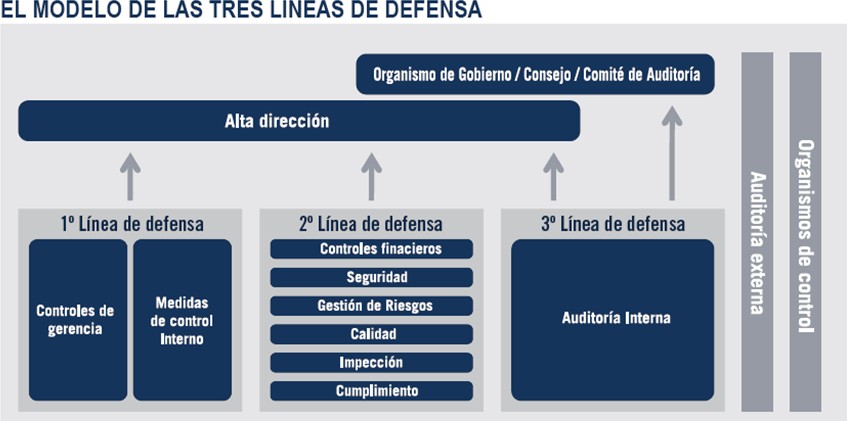

Figura 1

EL MODELO DE LAS TRES LINEAS DE DEFENSA

Instituto de Auditores Internos.

Figura 1

EL MODELO DE LAS TRES LINEAS DE DEFENSA

Instituto de Auditores Internos.

Funcionamiento del modelo

En el modelo de las Tres Líneas de Defensa, el control de la gerencia es la primera línea de defensa en la gestión de riesgos; las varias funciones de supervisión de riesgos, controles y cumplimiento establecidas por la administración, son la segunda línea de defensa; y el aseguramiento independiente es la tercera. Cada una de estas "líneas" juega un papel distinto dentro del marco amplio de gobernabilidad de la organización. (Instituto de Auditores Internos, Declaración de Posición, 2013)

Describimos brevemente las funciones de las tres líneas de defensa según lo establece el Instituto de Auditores Internos:

La primera línea de defensa la gestión operativa

La gerencia operativa es responsable de mantener un control interno efectivo y de ejecutar procedimientos de control sobre los riesgos de manera constante, identifica, evalúa, controla y mitiga los riesgos, guiando el desarrollo e implementación de políticas y procedimientos internos que aseguren que las actividades efectuadas son consistentes con las metas y objetivos. Sirve naturalmente como primera línea de defensa porque los controles están diseñados dentro de los sistemas y procesos bajo su dirección como administración operacional.

La segunda línea de defensa: Funciones de gestión de riesgos y cumplimiento

Para la segunda línea de defensa la gerencia establece diversas funciones de gestión de riesgos y cumplimiento para ayudar a crear y/o monitorear los controles de la primera línea de defensa. Estas funciones son: gestión de riesgos que facilita y monitorea la implementación de prácticas efectivas de gestión de riesgos.

Función de cumplimiento para monitorear diversos riesgos específicos tales como el incumplimiento de leyes y regulaciones aplicables y la función de Contraloría que monitorea riesgos financieros y la emisión de la información financiera.

La tercera línea de defensa Auditoría Interna

Los auditores internos proporcionan a los organismos de gobierno corporativo y a la alta dirección un aseguramiento comprensivo basado en el más alto nivel de independencia y objetividad dentro de la organización. Este alto nivel de independencia no está disponible en la segunda línea de defensa. Los auditores internos proveen aseguramiento sobre la efectividad del gobierno corporativo, la gestión de riesgos y el control interno, incluyendo la manera en que la primera y segunda línea de defensa alcanzan sus objetivos de gestión de riesgos y control.

RESULTADOS Y DISCUSION

El modelo de las tres líneas de defensa proporciona una guía para las distintas unidades de negocio de las empresas, facilita la integración de las funciones que deben seguir los distintos departamentos de las entidades, así como ayuda al monitoreo de los riesgos de la organización.

Estas tres líneas de defensa se aplican a lo interno de las empresas; sin embargo, existen niveles adicionales de controles externos que complementan las tres capas de controles. (Ardorfer & Minto, 2015) como los auditores externos y reguladores.

Los reguladores en ocasiones establecen requerimientos con la intención de fortalecer los controles de una organización y en otras ocasiones realizan una función independiente y objetiva para evaluar la totalidad o una parte de la primera, segunda o tercera línea de defensa con respecto a esos requerimientos. (Instituto de Auditores Internos, Declaración de Posición, 2013)

Estos reguladores son entes independientes que ayudan a garantizar se cumpla los objetivos de control de las empresas.

Este es el caso de la Contraloría General de la República de Panamá, organismo estatal independiente de carácter técnico, cuya misión es fiscalizar, regular y controlar los movimientos de los fondos y bienes públicos, y examinar, intervenir y fenecer las cuentas relativas a estos. (Artículo 1, Ley 32 de 1984, Orgánica de la Contraloría General de la República)

Esta función, la Contraloría General de la República la realiza a través del Control Previo y Posterior, que ejercen la Dirección Nacional de Fiscalización encargada del Control Previo y el Control Posterior a cargo de la Dirección Nacional de Auditoría General, con el apoyo técnico de otras Direcciones, dado que los objetivos de las auditorías y la fiscalización, además de ser complejos, muchas veces integran aspectos de naturaleza multidisciplinaria.

El control previo se define como un control externo, directo, de carácter previo como su nombre, técnico, de legalidad y económico, recae sobre las personas que administran o custodian fondos o recursos públicos, de allí que los actos de manejo de tales recursos, se materialicen a través de actos administrativos.

Este control lo ejerce la Contraloría General de la República, como institución reguladora y de control externo, por lo que el mismo provee aseguramiento a pesar que técnicamente posee limitaciones, dado que su trabajo se ejerce tomando como base el control interno de la empresa o institución que fiscaliza, los mecanismos legales para hacer cumplir las normas, políticas, procedimientos y leyes para prevenir o evitar situaciones que lesionen el patrimonio público, aunque como sucede con el control interno, no brinda una seguridad absoluta, y esto puede deberse a las regulaciones y condiciones que aprueban los gobernantes en las leyes y otros actos de autoridad, que de manera disimulada y en otros casos abiertamente, excluyen de ese control actos y decisiones trascendentales que

afectan fondos o bienes públicos, o simplemente aminoran, el alcance o campo de acción de dicho control.

No obstante, a pesar de esas limitaciones, dicho control procura salvaguardar el patrimonio público. Lo antes expuesto, lo lleva a ser propuesto a integrar la cuarta línea de defensa que monitorea los controles establecidos por la primera línea de defensa.

Directa o indirectamente el Control Previo contribuye de asesoría a la segunda línea de defensa en cuanto a cómo controlar y hacer cumplir las normas, procedimiento y leyes, además de subsanar de forma inmediata las deficiencias encontradas al revisar las cuentas financieras, contables y presupuestarias presentadas durante la fiscalización previa, por ser un ente regulador con especialistas en el área gubernamental que por facultad constitucional (artículo 280 de la Constitución Política de la República de Panamá) están al servicio del Estado para fiscalizar, regular y controlar los bienes y fondos públicos.

Como ente regulador independiente la Contraloría General de la República en el ejercicio del Control Previo al incidir en el Control Interno, también brinda apoyo o ayuda a la tercera línea de defensa; es decir a los auditores internos, en la supervisión de los controles y en la evaluación de los riesgos que debe cumplir la segunda línea de defensa. Controles, políticas y procedimientos tanto contables, financieros como administrativos formulados por la primera línea de defensa para mejorar el funcionamiento de las operaciones de las instituciones, pero qué sucede en el caso del Control Posterior o Auditoría.

La Contraloría General de la República de Panamá (1993) señala que el Control Posterior o Auditoría constituye una acción importante en la evaluación de hechos acaecidos; sin embargo, su aplicación se da en circunstancias en que los actos objeto de su análisis han sido consumados, por lo que no tiene un efecto preventivo, sino correctivo.

El Control Posterior que ejerce la Contraloría constituye la auditoría externa de las diversas instituciones del Estado, por ende, tiene toda la facilidad para revisar los controles de las entidades, evaluar los riesgos y formular las recomendaciones necesarias para corregir y mejorar las deficiencias encontradas.

Mediante la evaluación del Control Interno usando el modelo COSO, el control posterior revisa el ambiente de control para evaluar si la primera línea de defensa (la Alta Gerencia) formula e implementa las políticas y procedimientos necesarios para controlar, identificar y evaluar los riesgos de la entidad. Así como también, realiza las recomendaciones necesarias que refuercen la gestión de riesgos y controles, lo que repercute en las operaciones de las instituciones.

El Control Posterior, como ente de control independiente, supervisa que los encargados de la segunda línea de defensa cumplan con la administración de riesgos, con las políticas, normas, procedimientos, las actividades de control, el cumplimiento de la leyes y regulaciones e inclusive en materia de contabilidad financiera, además provee a través de los hallazgos recomendaciones que permiten subsanar las debilidades encontradas durante el examen.

Para la tercera línea de defensa que es la auditoría interna, el control posterior refuerza las funciones de supervisar la primera y la segunda líneas de defensa, con una correcta coordinación y comunicación entre los auditores internos y externos, la presentación de los resultados de la auditoría provee información útil para incrementar la eficiencia y eficacia de las operaciones de las instituciones.

CONCLUSIONES

Las consideraciones y análisis expuestos nos llevan a proponer a el Control Previo y Posterior que ejerce la Contraloría General de la República de Panamá, como la cuarta línea de defensa en la gestión de riesgos de las empresas públicas, debido

a que constituye un valioso mecanismo que permite que las instituciones sea vean beneficiadas en virtud de la independencia con que cuenta la Contraloría General de la República, con las opiniones o conclusiones de las evaluaciones efectuadas por los auditores y fiscalizadores externos, tendientes a promover la mejora y cumplimiento en las operaciones financieras, contables y administrativas de las empresas públicas.

Como señala Doughty, (2011) Los auditores internos y externos, revisan regularmente la primera y segunda línea de actividades y resultados de la defensa, incluidas las funciones de gobernanza del riesgo involucradas, para asegurar que los arreglos y estructuras del ERM son apropiados y cumplen sus funciones y responsabilidades de manera completa y precisa.

Los reguladores en ocasiones establecen requerimientos con la intención de fortalecer los controles de una organización y en otras ocasiones realizan una función independiente y objetiva para evaluar la totalidad o una parte de la primera, segunda o tercera línea de defensa con respecto a esos requerimientos. Cuando están efectivamente coordinados, auditores externos, reguladores y otros grupos fuera de la organización pueden ser considerados como adicionales líneas de defensa, proporcionando aseguramiento a las partes interesadas de la organización, incluyendo los organismos de gobierno corporativo y la alta dirección. (Instituto de Auditores Internos, Declaración de Posición, 2013)

En el caso de las instituciones públicas, cuando se coordinan eficazmente con las líneas de defensa internas, los auditores externos y los organismos de supervisión y control externo pueden ser considerados como instancias adicionales, lo que ofrece garantías agregadas a los titulares y a la ciudadanía de que la organización asume un enfoque proactivo para prevenir y disuadir actos corruptos. (Auditoría Superior de la Federación, 2014)

En conclusión, el presente artículo demuestra la importancia que tiene la Contraloría General de la República de Panamá a través de sus direcciones de Fiscalización General y Auditoría General, en la evaluación de la gestión de riesgos de las empresas públicas, así como regulador externo, en la fiscalización y control del manejo de los bienes y fondos de dichas empresas, a fin de promover la transparencia en la gestión pública.