INTRODUCCIÓN

El sector agrícola es una actividad muy importante para el crecimiento interno del país, genera recursos económicos a las familias que se dedican a este trabajo, dentro de este se encuentran algunas actividades como por ejemplo la agricultura, la ganadería, la silvicultura, donde el hombre utiliza los recursos naturales como la tierra y la mano de obra para producir diferentes alimentos sean estos vegetales o animales. (Bedón T, 2020)

Desde inicio de la humanidad, el ser humano ha realizado diferentes actividades para buscar el alimento, es por ello que la actividad agrícola se realizaba en su mayoría por familias. Con el crecimiento de la población mundial se ha hecho necesario aumentar la producción y surgen las empresas dedicadas a la actividad agrícola con fines lucrativos. Estas empresas requieren implementar sistemas de contabilidad que valoricen los activos biológicos en el momento a los valores razonables para tomar decisiones acertadas, así como brindar los resultados de sus operaciones a los usuarios de sus estados financieros.

Los sistemas contables utilizados en las empresas agropecuarias son sistemas comerciales aplicados a la actividad, en donde existe poca bibliografía que permita una actualización constante del personal que trabaja en este tipo de empresas. (Tapia María, 1998)

El tratamiento contable de los activos biológicos en las empresas dedicadas a la actividad agrícola es complejo ya que sufren cambios a lo largo de su vida productiva, la Norma Internacional de Contabilidad NIC 41 es la que establece los criterios para la valoración de dichos activos, además también indica el tratamiento contable de los productos agrícolas que se obtienen de los activos biológicos en el punto de recolección.

Por otro lado, la IASB menciona que esta norma tiene por objeto prescribir el tratamiento contable, la presentación en los estados financieros y la información a revelar en relación a la actividad agrícola. (Reyes, 2014)

El International Accounting Standards Boards Junta de Normas Internacionales de Contabilidad (IASB) 2010; NIC 41, párrafo 5 define la Actividad Agrícola como: la gestión, por parte de una entidad, de la transformación y recolección de activos biológicos para destinarlos a la venta, para convertirlos en productos agrícolas o en otros activos biológicos adicionales, un producto agrícola es el producto ya recolectado procedente de los Activos biológicos de la entidad y un Activo biológico es una animal vivo o una planta.

Empresas agrícolas son aquellas empresas que producen bienes agrícolas en grandes cantidades, así mismo proporcionan materia prima a otras industrias. (Monterrosa F, 2016)

Adicional, la “actividad agraria desde el punto de vista contable como, la gestión de los procesos de crecimiento, degradación, producción, procreación, (cambios cualitativos y cuantitativos), y recolección referidos a animales vivos y plantas, para destinarlos a la venta, convertirlos en productos ya recolectados o en otros animales vivos o plantas”. (Vega, 2013)

Otros definen las actividades agrícolas son las que integran el llamado sector agrícola. Todas actividades económicas que abarca dicho sector, tiene su fundamento en la explotación del suelo o de los recursos que éste origina en su forma natural o por la acción del hombre” (Forero, 2008)

El sector agropecuario requiere llevar registros contables adecuados tal como lo dice Lazo la contabilidad agrícola surge de la necesidad de las empresas agrícolas de poseer un control en el registro y ordenamiento de la información de las transacciones y procesos que conlleven a la cuantificación monetaria y física para tomar decisiones” (Lazzo V, 2011)

La implementación de la Norma en el sector agrícola es un reto muy importante para los profesionales contadores, ya que representa una nueva manera de ver la contabilidad, aplicando juicios que se ajuste a la norma emitida. (Pérez, 2015)

En base a la norma contable es necesario identificar los activos biológicos en la actividad agrícola para contabilizarlos adecuadamente utilizando la NIC 41.

Con la entrada en vigencia de la Norma Internacional de Contabilidad N° 41, se establece la uniformidad del tratamiento contable de las actividades agropecuarias que se desarrollan en los diferentes países que han adoptado el uso de las normas, enmarcando los principales sucesos económicos que dicha actividad conlleva. (Guevara Z, 2017)

Activo biológico: Son aquellos que a menudo están adheridos en la tierra, por ejemplo, los arboles de una plantación también son los animales vivos. (Aranzamendi C, 2020)

Forero (2008) dice que las entidades presentan una descripción cuantitativa de cada grupo de activos biológicos, clasificando adecuadamente según el resultado de cada uno de ellos por ejemplo activo biológico consumible y los que tiene para producir fruto, tales como aquellos activos biológicos que han de ser recolectados como productos agrícolas o vendidos como activos biológicos ejemplos: cabezas de ganado para la

obtención de carne, o las que se tienen para vender, así como el pescado en piscifactorías, los cultivos como el maíz y el trigo, y los árboles destinado a la producción de madera, para la lecherías el ganado de producción de leche.

Hasta el momento con la investigación efectuada en Panamá no se observa estudios relacionados a la aplicación de la NIC 41 en la confección de Estados financieros de empresas agropecuarias lo que sugiere una necesidad relevante para actualizar la información relacionada a este tipo de empresas.

En Panamá existe una gran variedad de empresas agrícolas, tales como ganaderías de cría, ceba y lechería, siembra de arroz, café, maíz, arboles maderables, frutales, cría y procesamientos de patos, pollos, cabras, chivos entre otras.

Como consecuencia de la pandemia del Covid se le ha prestado por parte del Estado, más atención a este sector, ya que garantiza la cadena alimentaria de Panamá, y se le ofrece financiamiento para que aumenten la producción y mejoren los procesos.

Entre los bancos que le otorgan financiamiento a los productores, está el banco Nacional, Banco de Desarrollo Agropecuario y algunos bancos privados entre ellos el Global Bank, Banco General y otros, dichos préstamos tienen un subsidio del Estado en cuanto a los intereses pagados.

A pesar que son empresas agrícolas requieren la presentación de Estado financiero con la finalidad de verificar la viabilidad del proyecto así como una evaluación anual para conocer su rentabilidad. Dichos estados financieros deben ser presentación de acuerdo a normas internacionales y en el caso de la actividad agrícola la NIC 41, para evitar la sobre valoración o subvaloración de los Activos biológicos.

El objetivo de la investigación es obtener información acerca de estudios realizados sobre la aplicación de la NIC 41 en las empresas dedicadas a la actividad agrícola, con la finalidad de conocer la experiencia en diferentes países, con dichas empresas.

CONTENIDO

Echeverría sobre la aplicación de la NIC 41 dice que: podría generar resistencias en su aplicación ya que ésta aparta del antiguo concepto el costo para el reconocimiento del activo. La naturaleza origina incertidumbres o conflictos cuando se aplican los conceptos tradicionales del costo, porque un activo biológico sufre una transformación biológica (crecimiento, degeneración, producción y procreación) que alteran la sustancia de los activos biológicos dificultando el tratamiento con el modelo contable basado en el

costo, es decir el valor registrado en libros no es el valor real del activo provocando que los balances no reflejen la situación real de la sociedad. (Echeverría, 2009)

Siguiendo con el autor, se evidencia la situación actual mediante el siguiente ejemplo: si la Empresa ganadera adquiere 20 terneras con un costo de B/. 300.00 cada una después de 4 años tendrá supuestamente registrado en los libros el mismo valor de la inversión (300 X 20) = B/. 6,000.00, al final de los 4 años podrá venderse cada animal aproximadamente en un valor superior a los B/. 1,000.00, lo que afectaría el resultado ya que los valores adicionales de crianza no fueron actualizados.

Para Echeverría se debió registrar el cambio biológico al cierre de cada período, ya que el mismo tendría un efecto patrimonial, pero después del reconocimiento de la respectiva ganancia. Por lo tanto se deben reconocer las utilidades por el cambio en los activos biológicos al cierre de cada período para reflejar la situación real de la sociedad.

Como solución a esta situación es necesario la actualización del personal de contabilidad en la aplicación de las Normas, ya que las mismas unifican los valores presentados en los Estados financieros.

Al aplicar la NIC 41 el párrafo 12 dice que: “Un activo biológico debe ser valorizado tanto en el momento de su reconocimiento inicial como en la fecha de cada balance general, según su valor justo menos los costos estimados hasta el punto de venta”. (IASB, 2010)

Según la NIIF 13 define el valor razonable como “el precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición (es decir, un precio de salida). (IASB, 2010)

La norma estipula que las empresas agrícolas deben valorizar los activos biológicos al valor razonable, obteniendo información financiera en el momento oportuno y a valores reales, permitiendo la toma de decisiones acertadas.

Siguiendo con la NIC 41 en su párrafo 26 “Una ganancia o pérdida surgida por causa del reconocimiento inicial de un activo biológico a su valor justo, menos los costos estimados en el punto de venta, así como la surgida por el cambio en valor justo menos los costos estimados hasta el punto de venta, debe incluirse en el estado de resultados del ejercicio contable en que ocurra”. (IASB, 2010)

También establece la norma que se considera un activo biológico cuando cumple con los siguientes criterios.

-

a) La empresa controla el activo como resultado de sucesos pasados;

b) Es probable que fluyan a la empresa beneficios económicos futuros asociados con el activo Y;

c) El valor razonable o el costo del activo puedan ser valorados de forma fiable.

Agudelo manifiesta que con base en la revisión del proceso del cultivo del café, el alcance de los activos biológicos se encuentra delimitado hasta la cosecha del grano, es decir la revisión aplica para las plantaciones de café en sus diferentes niveles de evolución, los estados posteriores corresponden al proceso productivo y por tanto, de acuerdo a lo especificado en los estándares internacionales deben ser catalogados como inventarios (Agudelo, 2014)

En el sector agropecuario intervienen otras normas de contabilidad según la fase del producto, éstas son las relacionadas al inventario, a la propiedad planta y equipo, a los activos intangibles entre otras.

METODOLOGÍA

La investigación es documental, se realizará mediante el análisis de las investigaciones de diferentes autores que han estudiado la aplicación del NIC 41 a diversos productos del sector agrícola en países como Colombia, Chile, Ecuador, España, Australia en otros.

Se espera con esta investigación obtener información que sirva para comprender la importancia de la aplicación de la NIC 41 en la valoración de los activos biológicos en los diferentes sectores agrícola y su efecto en la presentación de los Estados financieros

El artículo a presentar se realiza en base al análisis de investigaciones relacionadas a la contabilidad para empresas del sector agropecuario, con la finalidad de presentar una propuesta sobre la importancia de la aplicación de la NIC 41 en los activos biológicos para la correcta presentación de los Estados financieros de forma tal que se reflejen los resultados reales de las empresas agrícolas, ya que se ha evidenciado que existe poca información sobre este tema.

RESULTADOS Y DISCUSIÓN

A través de las investigaciones consultadas se puede decir que la NIC 41 viene a reglamentar el registro contable y la presentación de los Estados financieros de las empresas del sector Agrícola, dando las directrices para valoración de los activos biológicos.

Por los factores que intervienen en la actividad agrícola, tales como el clima, la fertilidad del terreno, siembra, crecimiento, cosecha, engorde, lo que permite el cambio en los activos biológicos requieren un manejo especial, diferente a los otros activos.

La NIC 41 en su párrafo 4 exige que los cambios que el valor razonable menos los costes estimados en el punto de venta, de los activos biológicos, sean incluidos como parte de la ganancia o pérdida neta del ejercicio en que tales cambios tienen lugar, en la actividad agrícola, el cambio en los atributos físicos de un animal o una planta vivos aumenta o disminuye directamente los beneficios económicos para la empresa. En el modelo de contabilidad de costes históricos basados en las transacciones realizadas, una empresa que tenga una plantación forestal puede no contabilizar renta alguna hasta la primera cosecha o recolección y posterior venta del producto, tal vez 30 años después del momento de la plantación. Al contrario, el modelo contable que reconoce y valora el crecimiento biológico utilizando valores razonables corrientes, informa de los cambios del valor razonable a lo largo del ejercicio que transcurre desde la plantación hasta la recolección.

Los cambios biológicos son impredecibles debidos a los factores externos que están fuera de control de la intervención humana por lo tanto la norma permite reflejar los beneficios económicos no solo por los cambios en los precios físicos, sino también por la transformación biológica de los activos.

Según la NIC 41 párrafo 12 “ Un activo biológico se medirá tanto en el momento de su reconocimiento inicial como al final del período sobre el que se informa a su valor razonable menos los costos de ventas, excepto en el caso que el valor razonable no pueda ser medido con fiabilidad”. (IASB, 2010)

Los costos en el punto de venta comprenden las comisiones a intermediarios y comerciantes, cargos a agencias reguladoras y a las bolsas; impuestos y gravámenes; se excluyen transporte y costos para llevar los activos al mercado (Pullaguari H, 2011)

Los productos que se siembran, crecen, se desarrollan y terminan en una cosecha o sea se separan del producto agrícola del Activo biológico del que procede o cuando se da el

cese de los productos vitales del Activo biológico tal es el caso de que el árbol deba ser cortado para obtener el producto. Al momento de la cosecha la administración de la empresa debe determinar el valor razonable menos los costos de ventas del Activo biológico.

La NIC 41 establece el uso del valor razonable, para la valoración de los activos biológicos, las empresas que no utilizan la NIC 41 lo hacen con el método del costo histórico pero al hacer la comparación de ambos métodos se puede identificar ventajas y desventajas.

La ventaja del costo histórico es la facilidad en su medición y el valor razonable es el que mejor refleja el valor real de los activos sin embargo en el costo histórico la desventaja es que la información no se actualiza hasta el final de la transacción, para el valor razonable implica tener personal actualizado en el tema.

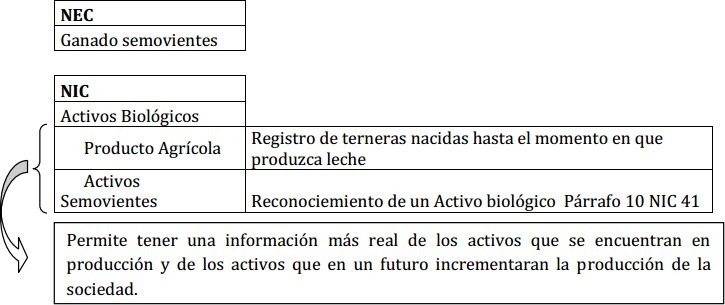

Para las fincas ganaderas que se dediquen a la lechería los Activos biológicos son las vacas que se tienen para ordeñarlas, en este caso es un proceso desde que la ternera nace, crece y se convierte en novilla posteriormente siendo una vaca es ordeñada.

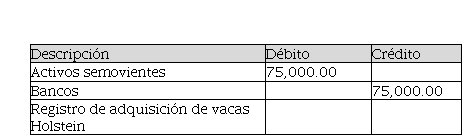

Echeverría (2009) establece la diferencia entre activo biológico y existencia e inventario reflejándose en la transacción realizada por La Sociedad Agrícola Ganadera San Andres se dedica a la producción de leche la misma que obtiene de sus vacas lecheras para lo cual adquiere 50 vacas Holstein valoradas en B/. 1,500.00 cada una.

Tabla 1

Libro Diario 1

|

Descripción

|

Débito

|

Crédito

|

|

Activos semovientes

|

75,000.00

| |

|

Bancos

| |

75,000.00

|

|

Registro de adquisición de vacas Holstein

| | |

Inventario

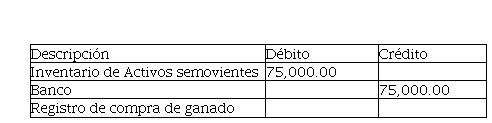

Si la Sociedad Ganadera San Andrés se dedicara a la compra y venta de ganado de carne, el asiento contable es el siguiente:

Tabla 2

Libro Diario 2

|

Descripción

|

Débito

|

Crédito

|

|

Inventario de Activos semovientes

|

75,000.00

| |

|

Banco

| |

75,000.00

|

|

Registro de compra de ganado

| | |

Como se puede observar, las cuentas que intervienen en los registros contables depende de la finalidad de la compra del ganado, si es para lechería se clasifica como un activo biológico, porque va a producir leche para la venta, su valor permanece hasta que estos animales sean productivos estén en producción sin embargo si la finalidad de la compra es para engorde o sea la ceba, los animales son clasificados como inventarios disponibles para ser vendidos, el ingreso es el producto de la venta.

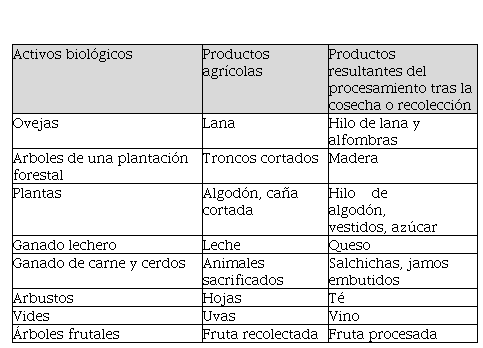

La NIC 41 hace una clasificación de los Activos biológicos, productos agrícolas y productos resultantes del procesamiento tras la cosecha

Tabla 3

Clasificación de los activos biológicos y sus productos

Fuente: Normas internacionales de Contabilidad

Fuente: Normas internacionales de Contabilidad

|

Activos biológicos

|

Productos agrícolas

|

Productos resultantes del

procesamiento tras

la cosecha o recolección

|

|

Ovejas

|

Lana

|

Hilo de lana y alfombras

|

|

Arboles de una plantación forestal

|

Troncos cortados

|

Madera

|

|

Plantas

|

Algodón, caña cortada

|

Hilo de algodón, vestidos, azúcar

|

|

Ganado lechero

|

Leche

|

Queso

|

|

Ganado de carne y cerdos

|

Animales sacrificados

|

Salchichas, jamos

embutidos

|

|

Arbustos

|

Hojas

|

Té

|

|

Vides

|

Uvas

|

Vino

|

|

Árboles frutales

|

Fruta recolectada

|

Fruta procesada

|

Echeverría (2009) presenta los resultados de la aplicación de la NIC 41 a la finca de la siguiente manera:

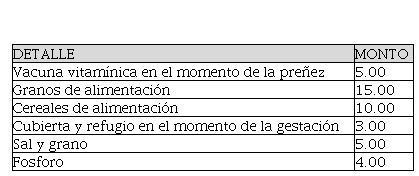

El asiento contable para registrar el nacimiento de un activo biológico para los cuales considera los siguientes valores como gastos en el proceso de fecundación de los terneros:

Tabla 4

Gastos en la gestación de la vaca

Fuente: Echeverría (2009)

El autor explica que los valores son para ejemplificar el registro contable utilizando la NIC

Fuente: Echeverría (2009)

El autor explica que los valores son para ejemplificar el registro contable utilizando la NIC 41. Cada rubro es registrado por asiento separado utilizando las siguientes cuentas.

|

DETALLE

|

MONTO

|

|

Vacuna vitamínica en el momento de la preñez

|

5.00

|

|

Granos de alimentación

|

15.00

|

|

Cereales de alimentación

|

10.00

|

|

Cubierta y refugio en el momento

de la gestación

|

3.00

|

|

Sal y grano

|

5.00

|

|

Fosforo

|

4.00

|

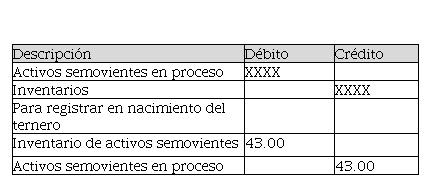

Tabla 4

Diario General

|

Descripción

|

Débito

|

Crédito

|

|

Activos semovientes en proceso

|

XXXX

| |

|

Inventarios

| |

XXXX

|

|

Para registrar en nacimiento del

ternero

| | |

|

Inventario de activos semovientes

|

43.00

| |

|

Activos semovientes en proceso

| |

43.00

|

Analizando el registro anterior se determina que los costos incurridos por la vaca en el proceso de gestación se registran con la finalidad de conocer el valor real de la ternera

o ternero al nacer. Las terneras se mantienen en la finca para que crezcan y produzcan leche, los machos son vendidos.

La norma estipula que el activo se reconoce al momento de su valor inicial y actualizado en la fecha de presentación de cada Estado financiero según su valor razonable menos los costos estimados en el punto de venta.

Echeverría propone abrir cuentas que se requieren para el registro mediante la NIC 41 las cuales son las siguientes:

Como se puede observar, con la implementación de la NIC 41 en las empresas agrícolas, requiere modificar los catálogos de cuentas, ya que al registrar las operaciones al valor razonable se necesita mayor detalle, además se necesita que el personal de contabilidad este actualizado.

Las normas internacionales de contabilidad requieren que sus activos se clasifiquen de acuerdo a la naturaleza de las cuentas para poder identificar de manera oportuna y

fielmente los rubros que componen cada cuenta contable, para una mejor presentación y comprensión de los estados financieros a nivel nacional e internacional, lo cual permite atraer potenciales inversionistas o la oportunidad de ingresar al mercado bursátil. (Cervantes G, 2018)

ONCLUSIONES

Después de analizar las fuentes bibliográficas consultadas, se puede concluir que las empresas agrícolas que apliquen la NIC 41 se logran determinar las diferencias en la valorización de los Activos biológicos en comparación con el método de costo histórico. Los estados financieros presentados utilizando la NIC 41 en la valoración de los activos biológicos reflejan la ganancia o pérdida real.

Para las empresas agrícolas adoptar la NIC 41 significa ampliar el catálogo de cuentas y entrenar al personal encargado de hacer los registros de los cambios en los activos biológicos.

En Panamá el sector agropecuario ocupa una posición importante en la economía del país, generando puestos de trabajo y garantizando la seguridad alimentaria, por lo tanto se requiere que sus registros contables, presentación y revelación de información financiera se haga de acuerdo con la normativa internacional de contabilidad.