La ahuyama (Cucurbita moschata) fue domesticada en Suramérica y no se conoce el área precisa de domesticación, algunos argumentan que fue en la Región Caribe donde se originó esta especie, tal vez porque en este punto de la geografía nacional de Colombia es donde se encuentran cultivares con mayor variación de ti pos de frutos (Ortiz et al., 2014; Valdés, 2014). La expansión del cultivo se puede explicar dada la diversidad de usos los cuales fueron aumentando con el pasar del tiempo (Kates et al., 007).

Según la Organización de las Naciones Unidas para la agricultura y la alimentación FAO (2018) el área cultivada en ahuyama a nivel

mundial fue de 2.042.955 hectáreas,

la producción de 27.643.932 toneladas

y los rendimientos de 13,5 t/ha.

Igualmente, en este mismo año a ni vel de Colombia fue de 5 968 ha, la producción de 77,703 toneladas y los rendimientos fueron de 12 t/ha (Agronet, 2018). A nivel de la Región Caribe de Colombia la ahuyama participa con el 25% del área cosechada dentro de un grupo de hortalizas regionales y con el 79%

del total de la producción también de este grupo de hor talizas

(Martínez et al., 2020).

La ahuyama no se cultiva en unidades productivas muy grandes sus áreas comprenden desde los 200 metros cuadrados hasta 1,5 hectáreas y la producción forma parte

de la dieta alimentaria del habitante de la Región Caribe dadas sus propiedades nutricionales (Correa,

2019). Los sistemas de producción tienen lugar de dos maneras una como monocultivo y cultivos asociados con gramíneas como el maíz o tuberosas como la yuca y algunas veces en rota ción con otros cultivos y en relevo con frutales, ornamentales y forestales (Vallejo y Estrada, 2010; Correa, 2015).

Una de las razones para entender la expansión del área de siembra es porque dado a que se

hace en la mayor parte por agricultura familiar no es muy extensiva en uso de agroquímicos y muy pocas labores que utiliza un bajo

número de jornales con relación a la agricultura comercial,

con mayor inversión de insumos y mano de

obra por parte de los pequeños agricultores (Correa, 2019).

El propósito de este trabajo fue analizar la integración espacial del mercado de la ahuyama en la Región Caribe de Colombia, con el fin de entender la formación de los precios tomando como marco de análisis la ley de precio único (Samuelson, 1964) en situaciones de mercados que se encuentran separados geográficamente que comercializan en el mismo productor como en este caso el mercado de ahuyama en las principales

ciuda des de la Región Caribe. Estos análisis permiten entender la eficiencia del mercado bajo el modelo de la libre

competencia. Algunos estudios en el

campo agrícola para analizar la integración de los mercados son:

Giorgetti et al.,2007, analizaron la transmisión de precios de la soya y maíz durante el periodo 1985 – 2003 tomando como referente teórico la ley de un solo precio. Usaron técnicas de cointegración con vectores autoregresivos VAR. El trabajo muestra la integración de los merca- dos a largo plazo y por tanto la evidencia de la presencia de la ley de un solo precio.

Alfonso et al., 2006 para

analizar el mercado de la papa en el Valle del Cauca en

Colombia, usó datos semanales para el

periodo 2003–2005. En un trabajo

econométrico analizaron la

integración del mercado de la papa en diferentes ciudades, encontraron que el

mercado de Cali condiciona o jalona a los demás merca dos de la región ciudades como Armenia,

Bogotá, Manizales y Pasto y como valor agregado del trabajo hicieron

cálculo de la cohesión de las series

(sugerido por Croux, Forni y Reichlin (2001), concluye este trabajo, que el

mercado de la papa en el Valle del

Cauca se encuentra integrado.

Roldán et al. (2013), para el caso del merca- do de aceite de oliva en Europa analizó

los mercados en Italia, España y Grecia como los

países más productores con una serie de precios

que incluyó un periodo entre los años 1961 y 2007, con la técnica de cointegración de (Johansen, 1988). Concluye que esos mercados de aceite de oliva están altamente integrados, se evidenció una transmisión de precios completa a largo plazo, se demostró

también que Italia es el país líder en producción de aceite de oliva.

Neira et al., 2016 realizaron un análisis del mercado de la piña Gold y Perolera en las centrales mayoristas de Colombia Bogotá e Itagüí usaron técnicas de cointegración y la prueba de causalidad de Granger (1983), para lo cual se tomaron los precios de la piña, en el periodo 2006-2011 de los mercados mayoristas de Corabastos (para el caso de Bogotá) y la Central Mayorista de Itagüí (para Medellín). Concluye que hay integración de las series convergen en el largo plazo, se estableció que no existe causalidad entre los mercados, pero se encuentran integrados en el largo plazo, lo que evidencia un cumplimiento de la ley de precio único.

La razón de abordar esta temática se justifica en el hecho que para las hortalizas por realizarse en pequeña escala no se incluye en este tipo de estudios, además el trabajo tiene como objetivo analizar los precios de la ahuyama tratando de demostrar la presencia de la ley de precio único y la integración de los mercados en la Región Caribe de Colombia.

MATERIALES Y MÉTODOS

Para este estudio se usó la información disponible en la página del Departamento Administrativo Nacional de Estadística, DANE. Sistema de información de precios SIPSA, semanas comprendidas entre noviembre 16 de 2012 y diciembre 27 de 2019 en total son 371 observaciones de los precios de la ahuyama en los mercados de Barranquilla, Cartagena, Montería, Sincelejo y Valledupar que se constituyen los principales mercados de la Región Caribe.

El estudio se realizó en las zonas

productoras de la Región Caribe de Colombia para los prin cipales mercados mayoristas en las centrales de abastos de

barranquilla, Cartagena, Montería, Sincelejo

y Valledupar. El Caribe continental colombiano

se ubica entre los 12º60 y 7º80 N y

los 75º y 71º W. Tiene una superficie de 536 574 km2. La temperatura media se acerca a los 25ºC. Durante los diferentes meses del año, con una máxima de 30 ° C en verano y una mínima de 22 ° C o 23° C en invierno. El clima es bas tante húmedo, con un porcentaje de humedad relativa, que fluctúa entre el 77 y el 82,5 %. Las lluvias en los departamentos de Córdoba,

Bolívar y Sucre, al norte de Antioquia y en la Sierra Nevada de Santa Marta, continúan siendo

fre- cuentes y abundantes, en promedio por encima de los 1.380 mm / año (IDEAM 2021).

El modelo general de series de tiempo que fue usado en el análisis de integración de los mercados de la ahuyama en la Región Caribe es de la siguiente forma:

Donde:

Yt = Movimiento de la serie a través del tiempo Β= Parámetros que explican los movimientos del tiempo en un periodo t.

xt-1 = Precio del tiempo presente con relación al precio del periodo anterior.

μ = Termino de perturbación.

En primer lugar, se hizo el análisis de estacionariedad de las series para lo cual se hizo el análisis gráfico, correlogramas, las pruebas de raíces unitarias de acuerdo con Engle y Granger (1987).

Al probar que las series eran estacionarias en el sentido que todas van en la misma dirección en el tiempo en forma horizontal que ninguna se cruza, pero mantienen la misma tendencia se hizo el análisis de cointegración entendido como un estado en el cual todos los componentes del vector X son integrados de orden I(d). Existe un vector β = (β –βn) en el cual la β1X1 + β2X2 + β3X3 que es integrada del orden I(d-b) donde b > 0. La única fuente de variación es la variable precio en el tiempo sin la presencia de interferencia como costos de transporte o comercialización (Johansen, 1988).

Una vez se construyeron los archivos planos en programa Excel, con datos de la serie de precios desde noviembre de 2012 a

diciembre de 2019, se hizo uso del

programa econométrico EViews versión ocho

en la función Método de descomposición de la serie, que permite determinar el ciclo y la estacionali dad de la serie, la cual se realizó mediante la prueba de Dickiey y Fuller (1981) y prueba de causalidad de Granger para el caso de los mercados objeto de estudio, con el fin de probar si el comportamiento de un mercado es explicado por el comportamiento del otro.

Igualmente se usó la prueba de corrección de error que permitió entender el mecanismo de transmisión de precios en el largo plazo entre los cinco mercados de la Región Caribe considerando el vector Pt de los precios observados en un mismo periodo de tiempo t. ya con anterioridad se había probado la estacionariedad de las series y en este caso no se ve influenciado por elementos exógenos como el costo del transporte por ejemplo, solo dependen del tiempo t y están integradas del orden 1 (1), es decir que las series de las diferencias en los precios observados en dos periodos consecutivos del tiempo, ΔP1 = Pt-Pt-1 son estacionarias, los precios observados en un periodo t dependen de los observados en los periodos anteriores Y = β0 + β1Δxt + β2μt−1 + Et(Engle y Granger, 1987).

RESULTADOS Y DISCUSIÓN

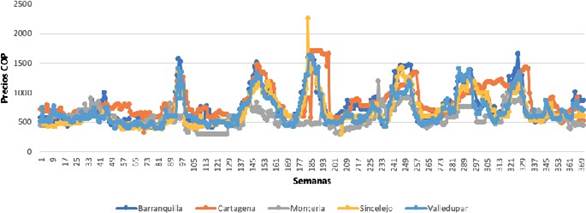

Se construyeron cinco series de datos de los precios de la ahuyama, una por cada mercado para la Región Caribe: Barranquilla, Cartagena, Montería, Sincelejo, Valledupar, para el periodo noviembre de 2012 – diciembre de 2019 en total 371 casos y se graficaron para observar el comportamiento a través del tiempo. Ver Figura 1.

Figura 1. Series de precios de la ahuyama en cinco mercados de la Región Caribe periodo noviembre de 2012 – diciembre de 2019.

Fuente: Elaboración propia con base en SIPSA Dane 2020.

Figura 1. Series de precios de la ahuyama en cinco mercados de la Región Caribe periodo noviembre de 2012 – diciembre de 2019.

Fuente: Elaboración propia con base en SIPSA Dane 2020.

La Figura 1 presenta la evolución del precio por kilogramo de ahuyama para las 371 semanas los principales mercados de la Región Caribe. Se aprecia que todas las series presentan una tendencia creciente uniforme sin cambios en el tiempo y siempre en la misma dirección durante el periodo analizado como un indicio que las series son estacionarias. Cabe destacar que el precio de Sincelejo presentó el valor más alto correspondiente a la semana del 14 al 20 de mayo de 2016 con un valor de $2256 COP (pesos colombianos) por kilo vendido, en general la serie tuvo un comportamiento estable.

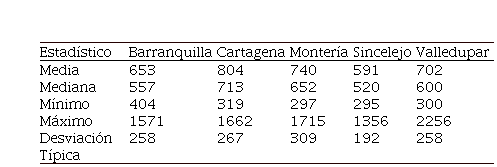

Como un referente y para reafirmar el carácter estable que presentan los datos se hicieron cálculos de estadísticas descriptivas las cuales se presentan en la tabla 1.

Tabla 1. Estadísticas descriptivas del precio de la ahuyama en la Región Caribe de Colombia 2013 - 2019.

| Estadístico | Barranquilla | Cartagena | Montería | Sincelejo | Valledupar |

|

Media

|

653

|

804

|

740

|

591

|

702

|

|

Mediana

|

557

|

713

|

652

|

520

|

600

|

|

Mínimo

|

404

|

319

|

297

|

295

|

300

|

|

Máximo

|

1571

|

1662

|

1715

|

1356

|

2256

|

|

Desviación Típica

|

258

|

267

|

309

|

192

|

258

|

Se puede apreciar en la tabla 1 que la ciudad que registró el precio promedio más alto fue Cartagena con 840 $/Kg. Seguido de Montería y el precio más bajo lo presentó Sincelejo, tal vez por ser una ciudad muy cercana a los sitios de producción esto hace que el precio final sea más bajo por no haber tanto intermediario como puede ocurrir en la ciudad de Cartagena, sin embargo, la ciudad de mayor dinamismo y tamaño que es Barranquilla no presenta el mayor precio promedio. La ciudad de Montería presenta el un valor de precio máximo superior a las demás ciudades analizadas. El caso de floración tardía, que permite una mayor producción de biomasa seca de hojas y el hábito de crecimiento erecto, que facilitan la cosecha mecánica.

Con relación a la correlación se encuentra altamente correlacionadas las series con un coeficiente promedio del 70% considera do alto, sin embargo, esto aun no permite determinarla causalidad de las series lo cual se corrobora cuando se hagan las pruebas de causalidad.

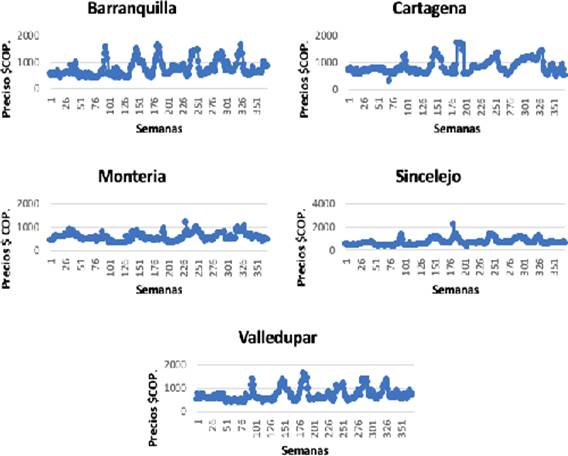

Con el fin de saber si la serie es estacionaria se hizo el análisis grafico el cual se presenta en la figura 2.

Se aprecia el comportamiento en el tiempo de los precios de la ahuyama, es fluctuante a lo largo de cada una de las semanas, pero esto en primer lugar no es tan marcado como tampoco se pueden explicar por el mercado por cuanto todos se comportan de la misma manera, tampoco se contempló la variedad como determinante de los precios, por considerar que en la Región Caribe es la misma variedad tipo pastelito. A lo largo de los años se puede apreciar que el 2015 los precios fueron mayores entre octubre y diciembre, pero a partir del año 2016 el periodo del año que presenta las subidas más grandes de los precios son el periodo comprendido desde la segunda semana de abril hasta la última semana de septiembre y al finalizar el año, los precios bajan y mantienen la tendencia estable. Esto se puede atribuir a la aparición de las lluvias y su presencia a lo largo del año.

Figura 2. Análisis grafico de las series de

precios de la ahuyama periodo noviembre de 2012 diciembre de 2019. Fuente: Elaboración propia con base en SIPSA Dane 2020.

Figura 2. Análisis grafico de las series de

precios de la ahuyama periodo noviembre de 2012 diciembre de 2019. Fuente: Elaboración propia con base en SIPSA Dane 2020.

Al observar el comportamiento de los precios de la ahuyama en el periodo analizado evidencia que su precio es estable a lo largo del año con algunos crecimientos entre finales de abril hasta septiembre, estos movimientos no se explican por la estructura de mercado que se comporta como de competencia perfecta sino tal vez por la aparición de la producción o simplemente por las reglas del mercado abundancia y escasez.

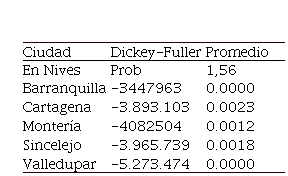

Las pruebas como el correlograma mostraron que las series son estacionarias, es decir, que su comportamiento se mantiene y no presenta cambios con respecto al tiempo y las series son confiables. La salida de las pruebas de raíces unitarias se presenta en la tabla 2.

Tabla 2. Salidas de las pruebas de raíces

unitarias de Dickey-Fuller en las

series de precios de los mercados de ahuyama en la Región Caribe 2012 – 2019.

Fuente: Elaboración

propia con base en SIPSA 2020.

Fuente: Elaboración

propia con base en SIPSA 2020.

| Ciudad | Dickey-Fuller | Promedio

|

|

En Nives

|

Prob

|

1,56

|

|

Barranquilla

|

-3447963

|

0.0000

|

|

Cartagena

|

-3.893.103

|

0.0023

|

|

Montería

|

-4082504

|

0.0012

|

|

Sincelejo

|

-3.965.739

|

0.0018

|

|

Valledupar

|

-5.273.474

|

0.0000

|

La tabla 2 permite apreciar que cuando se realizó la prueba de raíces unitarias Dickey-Fuller para el caso de la ahuyama en las cinco ciudades la serie de precios son estacionarias comprobado mediante la prueba de raíz unitaria en niveles al 95 % de confianza. La ausencia de raíces unitarias en las series quiere decir que son estacionarias, es decir que mantienen la misma tendencia en el deambular en el tiempo y son independientes entre si lo que permite dar el siguiente paso que es el análisis de cointegración.

Los resultados de las pruebas de Cointegración de acuerdo con Johansen se presentan en la tabla 3.

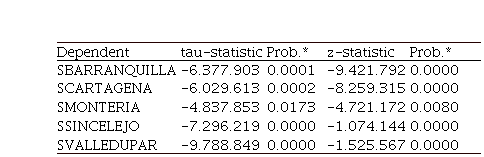

Tabla 3. Salidas de las pruebas de Cointegración Engle y Granger en las series de precios de los mercados de ahuyama en la Región Caribe 2012 – 2019

Fuente: Elaboración

propia con base en SIPSA 2020

Fuente: Elaboración

propia con base en SIPSA 2020

| Dependent |

tau-statistic

| Prob.* |

z-statistic

|

Prob.*

|

|

SBARRANQUILLA

|

-6.377.903

|

0.0001

|

-9.421.792

|

0.0000

|

|

SCARTAGENA

|

-6.029.613

|

0.0002

|

-8.259.315

|

0.0000

|

|

SMONTERIA

|

-4.837.853

|

0.0173

|

-4.721.172

|

0.0080

|

|

SSINCELEJO

|

-7.296.219

|

0.0000

|

-1.074.144

|

0.0000

|

|

SVALLEDUPAR

|

-9.788.849

|

0.0000

|

-1.525.567

|

0.0000

|

La tabla 3 permite apreciar la integración de las series mediante la prueba de cointegración de Engle y Grange, demuestra que los componentes del vector X están integrados de orden I(d). Lo cual se evidencia que el residual de la regresión es integrado de orden cero, además y lo más importante es la significancia a un nivel de confianza del 5 %, la cual se explica por el hecho que la única fuente de variación es la variable precio en el tiempo sin la presencia de interferencia como costos de transporte o comercialización (Johansen, 1988).

Al probar la dependencia de los distintos mercados por medio de la técnica de cointegración en la formación de los precios, se pudo apreciar que existe independencia en cada uno de los mercados con relación a la tendencia de los precios. Los análisis de cointegración muestran que el cambio en estos, en cualquiera de los cinco mercados analizados no tiene ningún efecto en el precio de la ahuyama en cualquiera de los otros mercados. No se encontró coincidencia para el corto plazo, pero existe una relación de las series en el largo plazo. Existe independencia del comportamiento del precio de un mercado en particular y este no afecta a la totalidad de los cinco mercados analizados.

La prueba de corrección de error (Engle y Granger, 1987) dio significativa a un nivel de confianza del 95% (Pvalue 0,00027), lo cual se interpreta que los precios del mercado de barranquilla reflejan de manera conjunta en los precios de los mercados de las cuatro ciudades restantes: Cartagena, Montería, Sincelejo y Valledupar. En otras palabras, el mercado de Barranquilla está determinado por los precios de las demás ciudades o lo que le pasa al mercado de Barranquilla es el reflejo del comportamiento de los precios de los otros mercados: Cartagena, Montería, Sincelejo y Valledupar.

Los resultados de la prueba de causalidad bajo la técnica de Granger muestran que no existe causalidad en las series, es decir, que ninguna serie está influenciada por la otra, en otras palabras, los precios de un mercado no determinan los de los otros, lo cual se aprecia en la probabilidad a un nivel de confiabilidad del 95% la cual es superior al 0,05 en todos los mercados analizados.

Comparando los resultados de este

ejercicio donde se probó que las

series en todos los casos poseen la característica de estacionariedad dado que se no hay presencia de raíces

unitarias lo que significa que todas mantienen el mismo comportamiento a través del tiempo. En el caso de Roldán (2013), para el

mercado de aceite de oliva en Europa,

se encontró la presencia de una raíz

unitaria y un término constante en el

mecanismo generador de cada serie,

lo que implica ausencia de tendencias deterministas

explícitas en dicho mecanismo. En el

caso del estudio de integración de los mercados

de la piña en Colombia (Neira et al, 2016), se encontraron algunas similitudes como por ejemplo la

integración de las series, pero en

ninguno de los dos casos se evidenció la causalidad

de las series. En resumen, las series están integradas, pero no existe casualidad, dicho de otra forma, el comportamiento

del mercado de una ciudad no

determina el de la otra. La integralidad de las series demuestra que los mercados son eficientes y que se cumple la ley de único precio en el caso de que

el mercado de Barranquilla se ve influenciado por el de las demás

ciudades, aunque cada uno en particular

mantienen independencia.

Los resultados obtenidos en el estudio de la ahuyama en la Región Caribe donde se evidencia la independencia de los mercados porque las series están cointegradas en este sentido la ocurrencia de cambios en los precios en un mercado en particular no causaría efectos en los mercados de las otras ciudades. Resultados similares se encuentran en Castillo, 2005, para el caso de los precios del ganado vacuno en las ciudades de Bogotá, Medellín, Montería y Villavicencio demuestra que los mercados están integrados en el largo plazo al igual que la conclusión que se llegó en el caso de la ahuyama en la Región Caribe, sin embargo, se evidenció que el precio no es único.

Para el caso del mercado de la piña Gold y Perolera Neira et al., 2016 en las centrales de abastos de Itagüí y Corabastos en Medellín y Bogotá Gold, se evidenció que dos series de precios son estacionarias mediante la prueba de raíz unitaria al igual que el caso de la ahuyama en la Región Caribe y en este sentido ante la ausencia de choques externos, en el largo plazo, dichas series se encuentran cointegradas. Como también se encontró que, en el largo plazo, la series convergen por lo que para el caso de la Piña se cumple la ley del precio único al igual que el este estudio de la ahuyama en los cinco mercados de la Región Caribe.

Un resultado similar al del caso de la ahuyama en la Región Caribe se encontró en Roldán

et al., 2013 para el caso del mercado de aceite de oliva

en el mercado europeo en los principales países productores España, Italia y Grecia también aplica la técnica de cointegración, demostraron que los mercados de aceite

de oliva están altamente integrados, con una transmisión de precios completa a largo

plazo como también ocurrió con el

mercado de la ahuyama y la piña

analizados anteriormente. Mediante la

misma técnica se llega a la misma conclusión

de la integración a largo plazo y la presencia

de la ley de único precio.

CONCLUSIONES

El mercado de la ahuyama en la Región Caribe de Colombia presenta una estructura de competencia perfecta conforme a la teoría y se rige por la oferta y la demanda de acuerdo con la abundancia y escasez de esta. Los precios mantienen una estabilidad a lo largo del tiempo con algunos aumentos en el periodo de finales de abril a mediados de septiembre para presentar una reducción en los meses de diciembre, enero, febrero y marzo. Esto puede ser atribuible a la aparición de las cosechas que aumentan la oferta del producto.

Las series de precios en las cinco ciudades están integradas, se demostró con las pruebas de raíz unitaria en niveles donde no hay presencia de raíz unitaria. En la prueba de cointegración, el residual de la regresión es integrado de orden cero y, por lo tanto, es válido afirmar que, ante la ausencia de choques externos, en el largo plazo, dichas series se encuentran cointegradas. Lo cual reafirma la idea que de ocurrir cambios en los precios en algunos de los mercados no tendrían ningún efecto en el precio de la ahuyama en los otros mercados.

A pesar de que no existe causalidad entre los diferentes mercados analizados, estos si están integrados en el largo plazo, lo que permite apreciar el cumplimiento de la ley de precio único para el caso del mercado de la ahuyama en la Región Caribe de Colombia.

REFERENCIAS

Alfonso, C. Montoya V. 2006. Integración espacial del mercado de la papa en el Valle del Cauca: Dos aproximaciones diferentes, una misma conclusión. Cali, Colombia: Universidad Icesi.

Agronet. 2018. Red de Información y Comunicación del Sector Agropecuario Colombiano (Agronet): área cosechada, producción y rendimiento de ahuyama 2007-2016.

Castillo, O. 2005. Transmisión de precios entre mercados regionales ganaderos de Colombia.

Temas Agrarios. 10(1): 29-35. https://doi.org/10.21897/rta.v10i1.629

Correa, E. 2015. El cultivo de ahuyama (Cucurbita moschata) en la región Caribe colombiana. Revista Frutas y Hortalizas, 42, 36-38.

Dickey, D.A. Fuller,W.A. 1981. "LikelihoodRatio statistics

for Aytorregressive Time Series with a unit Root". Econometrica V.

Engle, R.F., Granger, C.W.J. 1987. "Co-Integration and Error Correction: Representation, Estimation and Testing". Econometrica 55.

Giorgetti,

M., Calvo, S., Salvador, L. 2007.

An analysis of the spatial

integration of the soya and the corn

markets. Agriscientia XXIV (2): 7985.

Granger, C., Weis, A. 1983. Time series analysis of error-correcting models. En: Karlin S, Amemuya T, Goodman LA, editores. Studies in econometrics, time series, and multivariate analysis. Nueva.

Johansen, S. 1988. Statistical analysis of cointegration vectors. Journal of Economic Dynamics and Control, 12:231-254.

Kates, H., Soltis, P. & Soltis, D. 2017. Evolutionary and domestication history of Cucurbita (pumpkin and

squash) species inferred from 44

nuclear loci. Molecular Phylogenetics and Evolution, 111, 98-109.

Martínez, A.M. 2020. El cultivo de hortalizas en la región Caribe de Colombia: aspectos tecnológicos, económicos y de mercado / Antonio María Martínez Reina [y otros doce] Mosquera, (Colombia). 56 páginas (Colección Nuevo Conocimiento Agropecuario) Incluye fotos, gráficos, mapas, tablas ISBN E-book: 978-958- 740-407-4. http://editorial.agrosa via.co/ index.php/publicaciones/catalog/ view/148/130/1186-1

Neira M., Martinez A., Orduz J. 2016. Análisis del mercado de piña Gold y Perolera en dos principales centrales mayoristas de Colombia. Revista Ciencia y Tecnología Corpoica Ciencia Tecnología Agropecuaria, Mosquera (Colombia), 17(2): 149 – 165.

Organización de las naciones unidas

para la agricultura y la alimentación

FAO 2018. Estadísticas FAOSTAT en: http://www.fao. org/faostat/es/#data/QC

Ortiz, S., Quiñonez, J., Valdés, M.

P., Gómez, E., y Huertas, C. 2014. Patógenos del zapallo Cucurbita moschata Duch. en tres localidades del valle del cauca. Revista Colombiana de Ciencia Animal, 6(2), 311-318. Doi: 10.24188/recia.v6.n2.2014.434.

Roldán, J., Palomares, R. Martinez J. 2013. Integración espacial en el mercado europeo de aceite de oliva. 109 (4), 458-475 Informacion técnica económica agraria. https://www.resear c hgate.net/ publication/256195316

Samuelson, P. 1964. Theorical notes on trade problems. Review of Economics and Statistics 46 (2):

145-154.

Sipsa. 2020. Sistema de Información de Precios del Sector Agropecuario. Recuperado de https://www.dane.gov.co/index.php/ estadisticas-por-tema/agropecuario/ sistema-de-informacion-de-precios- sipsa/mayoristas-boletin-semanal-1

Valdés, M., 2014. Recursos genéticos del Zapallo, Cucurbita sp. En R. Hidalgo y F. Vallejo, Bases para el estudio de

los recursos genéticos de especies cultivadas (pp. 252-270). Cali: Universidad Nacional de Colombia Sede Palmira.

Vallejo, F., Baena, D., Ortiz, S.,

Estrada, E. & Tobar, D. 2010. Unapal-Dorado, nuevo cultivar de zapallo con alto contenido de materia seca para consumo en fresco. Acta Agronómica, 59 (2),

127-134.

Información adicional

Conflicto de intereses

: Los autores declaran que es un trabajo original y no existió conflicto de

intereses de ningún tipo en la elaboración y publicación del manuscrito.