Introducción

En las últimas décadas los problemas sociales relacionados con hechos punibles cada vez son más notorios tal vez debido a que hay comunicaciones abiertas y directas con la evolución de las redes sociales. Un ejemplo, es el hecho que en Piedrahíta (2020) se hace un análisis de los tipos de redes de corrupción política, señalando dos tipos: “una dirigida contra el Estado y otra que busca beneficiarse del Estado” representando esto un verdadero reto para los auditores forenses con el deber de develar los hechos tal cual se han manifestado en la realidad. A partir de hechos como la corrupción y casos renombrados en pleno siglo XX que han llegado a toda la geografía mundial, el conocimiento de condenas internacionales y ejemplares por caso estos hechos delictivo en todos los niveles socioeconómicos, dibujan un panorama complejo de actos criminales algunas veces enmascarados y difíciles de comprobar ante los tribunales de justicia, toda vez que trascienden fronteras, como por ejemplo: Caso Lava Jato - Odebrecht con extensiones y repercusiones en casi todos los países de América (Padilla, 2020, p.42).

La realización de auditorías forenses se constituye en una herramienta jurídica (Polo, 2020) que demanda identificar mediante evidencia y pruebas dónde existe información disfrazada, de forma que, si es manejada adecuadamente en los estándares solicitados por la ley, serán los fundamentos legales para una condena o absolución ante los tribunales judiciales. En Rozas (2009) se discuten diversas definiciones de la auditoria forense como determinándola como una herramienta de utilidad en la detección de fraude y/o corrupción, mediante la aplicación de técnicas de investigación criminalística, el conocimiento contable, los procesos y definiciones jurídico-procesales, así como las finanzas y negocio, para revelar información, material y opiniones, que sirvan de pruebas en los tribunales.

Por lo tanto, en la auditoría forense es fundamental recabar información y/o evidencias de carácter objetivo técnico – científico como elementos o pruebas para ser presentados ante las instancias judiciales, de forma tal que sirvan a la toma de decisiones. Según Hernández-Jaramillo; Sánchez-Viscaya y Peña-Arbeláez (2018) “la importancia de recoger adecuadamente la prueba forense contable en un proceso penal está determinada por la efectividad de los mecanismos de recolección de estas” (p. 5); así las auditorias que se realicen requieren de procesos bien llevados a cabo desde su planeamiento con una clara comprensión de los hechos de manera integral y sustentados con procedimientos legales de investigación.

En los procesos que se realizan para determinar los delitos económicos y financieros, como la corrupción administrativa, el fraude corporativo y el lavado de dinero y activos, entre otros similares, se requiere que la evidencia sea amplia, válida y suficiente (Rojas-Poveda; Maceto-Palomino y Tabares-Padilla; s.f.), por otro lado, debe existir una revisión minuciosa de los estados financieros y toda la documentación que se relacione con el hecho investigado.

Los auditores son responsables de la obtención de una seguridad razonable de que se detectan los errores materiales, ya sea debido a errores o fraude. En estos tiempos en los que las empresas se encuentran más expuestas a los fraudes, el auditor es contratado para revisar aspectos de control para descubrir los factores que originan los fraudes de existir, además de recomendar los programas o planes para mitigarlos, ayudar a que éstos hasta donde sea posible sean erradicados. Así, uno de los mayores retos del auditor forense, es contar con las evidencias y pruebas documentando el acto ilegítimo (Sousa-Melo, 2019), reflejando de forma objetiva una fiel fotografía de la realidad. Al respecto, se apoya en normas internacionales de calidad y control de calidad que establecen lineamientos éticos profesionales del auditor, entre ellos: integridad, objetividad, competencia y diligencia profesionales, confidencialidad y comportamiento profesional. (Espino-García, 2015).

Para que se logre el enjuiciamiento en la causa juzgada es necesario que las autoridades judiciales o quien realice el encargo cuenten con dichas pruebas cumpliendo con todos los procedimientos dentro de los parámetros y la legalidad enmarcados en las normas internacionales de auditorías. Los conceptos y definiciones presentados contribuyen a una mayor comprensión sobre la importancia de detectar las evidencias y las pruebas científicas en la realización de las auditorias forenses para que sirva como elemento de juicio ante los tribunales de justicia y los atributos que estas deben cumplir en el marco jurídico.

Así que el objetivo de este trabajo es describir la utilidad de las evidencias y las pruebas que son requeridas por los tribunales de justicia como fundamento científico y válido en las auditorías forense y que sirvan de herramientas para la toma de decisiones en los hechos encausados.

Metodología

Para la realización de este trabajo se emplea un enfoque cualitativo hermenéutico – de carácter social, en la cual se hace una amplia revisión de la literatura como: tesis, artículos de investigación publicados en revistas científicas, relacionada con las evidencias y pruebas en el marco de las auditorias forenses. En esta metodología predomina el análisis de información recopilada de fuentes secundarias que son analizadas y ejemplificadas para integrar el concepto, la metodología y la importancia de gestionar eficazmente dicha información y/o materiales probatorios en actividades de auditorías forenses las cuales son requeridas y utilizadas en juicios relacionados a la corrupción y el fraude.

La información que se presenta es relevante en el contexto de la contabilidad, las auditorías forenses e incluso en el judicial, para que se tomen en cuenta en los debidos procesos la aplicación de técnicas de auditorías forenses para recopilar las fuentes y/o materias probatorias de los hechos detectados en los casos investigados, lo cual servirá como aporte para la construcción de ideas, conceptos y argumentación utilizando métodos científicos, jurídicos y contables.

Resultados

Entre los delitos más comunes que afectan la economía y el patrimonio tanto en el sector público y privado están el fraude y la corrupción (Rozas, 2009) en la cual es importante y necesaria la participación del auditor forense para la detección o prevención de la comisión de estos delitos.

Después de la realización de una exhaustiva revisión de literatura sobre la importancia de la recolección de las evidencias y pruebas dentro de las auditorias forenses se presenta a continuación la estructuración de los aspectos relacionados con las evidencias y las pruebas que pueden surgir a partir de la investigación y los procesos llevados a cabo en la auditoría forense.

Propósito de la obtención de evidencias y pruebas suficientes dentro del desarrollo de una auditoría forense

Antes de la recolección de evidencias y pruebas dentro de la auditoría forense se debe establecer una clara definición de los mecanismos de recolección de datos y de verificación exhaustiva a utilizar para recabar la información contundente que demuestre los hechos ocurridos. Por lo cual será de mucha ayuda formularse varias preguntas como, por ejemplo, ¿Cuál es la importancia de las evidencias y pruebas en el desarrollo de las auditorias forenses?, ¿Quiénes están involucrados? ¿Existe un perjuicio económico? ¿Cómo serán custodiadas esas pruebas? por mencionar algunas. De aquí que es importante tener presente una buena planificación del proceso y del uso de los métodos y técnicas propias de los expertos para demostrar o no la consumación de un delito y proporcionándolo a la autoridad competente. La elaboración del plan de la auditoría forense es clave para la comprensión de la situación investigada, es orientador del proceso y, por tanto, amplía el panorama de las acciones a desarrollar. Por otro lado, afina los sentidos y las habilidades periciales para integrar la información requerida que se acerque a la realidad de los hechos.

Por lo tanto, el proceso de la auditoría forense no solo debe ser objetiva, relevante y competente, sino que además se compone del aspecto jurídico-legal; y en este sentido es necesario considerar aspectos relevantes como el manejo de la cadena de custodia.

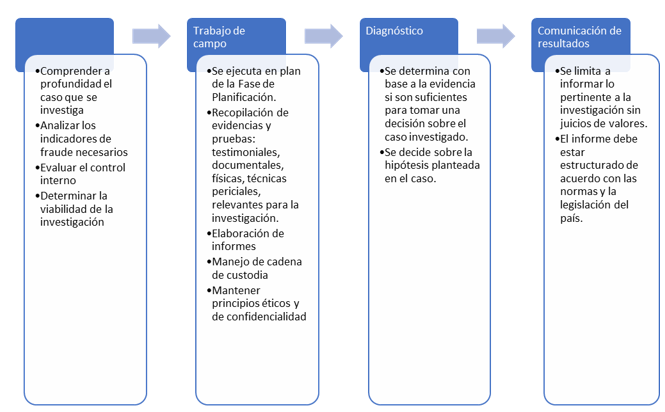

La Figura 1 resume cada una de las fases que se lleva a cabo en una auditoría forense y que pueden ser consideradas en el proceso de elaboración del plan de trabajo. A partir de esta, nos concentramos en la fase del trabajo de campo concerniente a la recopilación de las evidencias y pruebas que servirán a la decisión de la concreción o no de un delito financiero, de fraude o corrupción

Figura

1

Fases

de la Auditoría Forense

Fonseca (2015)

Figura

1

Fases

de la Auditoría Forense

Fonseca (2015)

Para ampliar el marco conceptual en el cual tiene sentido el plan de auditoría forense al recopilar información, hechos y/o materiales probatorios, se procede a explicar con mayor nivel de detalle los dos conceptos fundamentales que son: evidencias y pruebas.

Evidencias

El concepto de Evidencias en la auditoria forense se refiere a cualquier artículo tangible que demuestre o compruebe el hecho ilícito como afirmación o negatividad de dicha acusación ante la autoridad judicial competente. Es por ello por lo que dentro del desarrollo de la labor de auditorías forenses se deben examinar todos los elementos de juicios que se requiere para determinar un hecho y evidenciarlo mediante el desarrollo de diversas técnicas científicas como: la observación, inspección, entrevistas, documentos u objetos que permitan comprobar que los hallazgos plasmados en los informes y los cuales serán presentados ante un tribunal cuenten con la debida información posible y veraz.

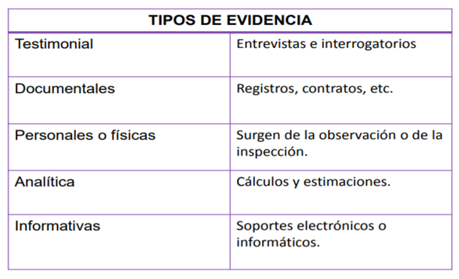

Fontán-Tapia (s.f.). señala que las Normas Internacionales de Auditoría – 500 definen a la evidencia como el conjunto de hechos, pruebas y documentos debidamente acreditados, suficientes, competentes y pertinentes, que sustentan los hallazgos y resultados obtenidos por el auditor. Los tipos de evidencias se detallan en la Figura 2.

Figura

2

Tipos

de evidencias

Rojas (2012)

Figura

2

Tipos

de evidencias

Rojas (2012)

La confiabilidad de la evidencia está en relación con la fuente de la que se obtenga y con su naturaleza. La fuente puede ser interna o externa y la naturaleza: ocular, documental, oral y escrita, estas permitirán al auditor formalizar un análisis y sustentar el informe (COFAE, 2014).

Pruebas

En la práctica suele confundirse el término evidencia y prueba; pues en el plano judicial y en la auditoría forense, ambos términos son diferentes de acuerdo con el panorama en el que se contextualice (Coloma, 2019). Por ejemplo, Meneses (2008) en su artículo Fuentes de prueba y medios de prueba en el proceso civil, señala que “El término prueba, en efecto es polisémico, pues designa diversos aspectos cada uno con un significado especial” (p. 44). Agrega, que “La prueba judicial aparece, además, como una entidad que requiere de elementos que le sirvan de soporte, con base en los cuales el tribunal pueda dar por acreditadas las afirmaciones de hecho de la causa”, en la cual el concepto conlleva al término “medios de prueba”, en el contexto judicial, que permite acreditar o desacreditar la existencia de un hecho alegado de una causa (p.45)

Pineda-López, Paul-Torres y Roma (2013) señalan que “La prueba es aquella que tiene como medio demostrar la existencia o no de un hecho delictivo, y la cual le servirá de certeza al juez para que con su propio criterio pueda decidir sobre el mismo”. Por otro lado, afirman que “en el proceso penal todo podrá ser probado por cualquier medio, e incluso que se puedan incorporar una prueba no existente dentro del proceso penal, con la finalidad de que sea conocido por las partes sin lastimar derechos fundamentales”. Entre los medios de pruebas admitidos en el sistema penal panameño, están: testimonios, peritajes, documentos.

De acuerdo con lo planteado, la palabra “evidencia” no debe utilizarse con el significado de “prueba”, debido a que no son lo mismo. Evidencia es aquella que se aporta, por lo general como algo material o tangible, con el fin de probar algo y se puede dar el caso de que las evidencias aportadas no sean convincentes y no alcancen a probar un hecho determinado que fue materia de investigación.

La evidencia física

La evidencia física puede servir de elemento probatorio y a su vez de mero carácter investigativo. Es un elemento de carácter material relacionado directamente con el hecho investigado y a veces se hace referencia al mismo como evidencia forense o científica. Ramírez (2019) citado por Caicedo-Arias (2020) señala que “la evidencia física se compone de las impresiones materiales que el hecho conflictivo deja en forma de objetos o sobre objetos” (p.140). La evidencia física debe contar con características de legalidad y autenticidad para que esta pueda ser considerara en los tribunales, de aquí que el conocimiento sobre la cadena de custodia es fundamental en el proceso judicial. Según Mendoza-Crespo (2009), debe conllevar al acuerdo acerca de la necesidad de introducir todas las garantías procesales posibles para lograr una mayor fiabilidad en las conclusiones derivadas de las probanzas, es decir, debe aceptarse la adopción de un estricto apego a los procedimientos legales y científicos, ya que ahí se encuentra precisamente la justificación que da origen al concepto jurídico que se denomina Cadena de Custodia de la Evidencia.

En este sentido, la cadena de custodia es parte esencial del proceso de auditoría forense toda vez que desde el contexto jurídico es un elemento que indica el mecanismo o proceso de cómo debe resguardarse los hallazgos materiales de acuerdo con lo establecido en el marco legal y aceptado en los tribunales.

Campos (2002) define cadena de custodia, como:

“el conjunto de etapas o eslabones desarrollados en forma científica y legítima en una investigación judicial con el fin de: a) Evitar la alteración (y/o destrucción) de los indicios materiales al momento (o después) de su recopilación, y b) Dar garantía científica a plena de que lo analizado en el laboratorio forense (o presentado en el juicio), es lo mismo recabado (o decomisado) en el propio escenario del delito (o en otro lugar relacionado con el hecho) (p.45).

En el proceso de la cadena de custodia, de acuerdo con la naturaleza de la auditoría forense y las evidencias que competen al hecho que se analiza, se podrán tomar en cuenta las siguientes consideraciones desde el contexto judicial penal (Ibíd):

-

· Fijación de la evidencia: corresponde a la ubicación precisa

donde se recolecta la evidencia, que inclusive permite la posterior

reconstrucción de los hechos (si llegara a ser necesario). Entre las formas de

fijación de la evidencia consideradas están la fotografía, vídeo, el plano y el

acta

-

Embalaje de la evidencia: este tiene como propósito evitar en

la mayor medida posible, que la evidencia sea alterada o afectada por terceros

o por condiciones ambientales. El embalaje puede integrarse por: empaque,

sellado y etiquetado.Embalaje de la evidencia: este tiene como propósito evitar en

la mayor medida posible, que la evidencia sea alterada o afectada por terceros

o por condiciones ambientales. El embalaje puede integrarse por: empaque,

sellado y etiquetado.

-

Transporte y Entrega de la evidencia: en este proceso, se

considera la información del etiquetado y de las actas que servirán para

adecuar los medios de transporte y la forma de entrega que se adecúe al tipo de

evidencia de forma tal que mantener la integridad de su contenido.

-

Análisis Pericial: aplica cuando es necesario realizar

estudios técnicos específicos de interpretación por expertos forenses o

personal especializado que podrá brindar un dictamen pericial que incluya el

resultado del análisis practicado. En la práctica es importante, un requisito

indispensable que las evidencias y la cadena de custodia cumpla con el rigor

científico – legal que se requiere en el proceso judicial.

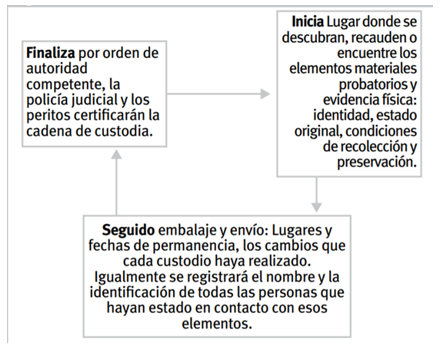

Figura

3

Cadena

de custodia

Ramírez y Reina-Bahárquez (2013)

Figura

3

Cadena

de custodia

Ramírez y Reina-Bahárquez (2013)

En cuanto a la evidencia testimonial, ésta se caracteriza por ser un medio probatorio que, mediante un individuo o un grupo de individuos relatan los sucesos y las reacciones derivadas de un delito o fraude, identificado en el transcurso de la auditoria, esta según la Norma Internacional de Auditoría (NIA) 500 debe cumplir con las características de relevancia, suficiente y adecuada (Flórez-Guzmán, Gallego-Cossio; Ramírez-Santiago y Sánchez-Gómez, 2017).

Por otro lado, Meneses (2008) en su artículo Fuentes de prueba y medios de prueba en el proceso civil, señala que “El término prueba, en efecto es polisémico, pues designa diversos aspectos cada uno con un significado especial”. Agrega, que “La prueba judicial aparece, además, como una entidad que requiere de elementos que le sirvan de soporte, con base en los cuales el tribunal pueda dar por acreditadas las afirmaciones de hecho de la causa”, en la cual el concepto conlleva al término “medios de prueba” (p.44)

La relevancia de emplear en el plan de auditoría forense métodos y técnicas científicas conlleva a las consideraciones procesos bien planificados, desarrollados y cuyos resultados reflejen una real fotografía de los hechos. Entre los métodos y técnicas válidas se encuentran las que corresponden a la observación, a las entrevistas y al análisis financiero por mencionar algunas.

Para que las evidencias y las pruebas se han consideradas probatorias deben contar con características legales y auténticas que permitan al juez identificar y tener claro el hecho punible y así tomar las decisiones. Así que, dentro del proceso, el conocimiento de las normas no solo de auditoría y contables son importantes, sino también el marco jurídico particularmente relacionados a los materiales e información relevante en el enjuiciamiento y el manejo de la cadena de custodia en casos de corrupción y/ o fraude.

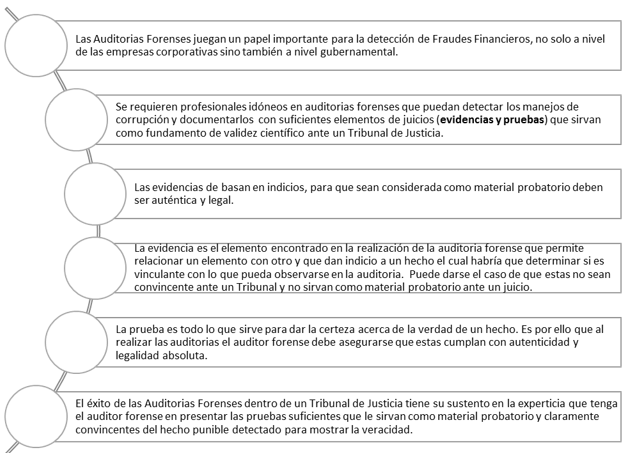

En otro orden, Ramírez (2019) citado por Caicedo-Arias (2020) señala que la evidencia física puede servir de elemento probatorio y a su vez de mero carácter investigativo. Es un elemento de carácter material relacionado directamente con el hecho investigado y a veces se hace referencia al mismo como evidencia forense o científica. Probar con base a la evidencia es esencial en el proceso para lo cual un caso debe contar con la validez tanto científica como jurídica. Para sintetizar los aspectos fundamentales del proceso se presenta la Figura 4.

Figura

4

Algunas

consideraciones relevantes de las evidencias y pruebas en auditorias forenses

Elaboración propia

Figura

4

Algunas

consideraciones relevantes de las evidencias y pruebas en auditorias forenses

Elaboración propia

Conclusión

De acuerdo con la literatura revisada, la pruebas y evidencias juegan un papel preponderante dentro del marco de las auditorias forenses y son contundentes en la toma de decisiones de los jueces una vez estos evalúen las mismas en el proceso judicial que se lleve a cabo. De la investigación se desprende el hecho, de que suele confundirse las terminologías prueba y evidencia, lo cual puede en un momento dado desvincular las auditorias y los hallazgos presentados ante un tribunal.

Se pudo determinar que las apreciaciones de los autores revisados en relación con que la prueba y la evidencias tienen distintos conceptualización dependiendo del punto en que se den los hechos y la ejecución de la labor y tecnicismo del auditor ya que una evidencia se puede convertir en material probatorio siempre que el auditor sea conocedor del principio del derecho probatorio, es decir que las evidencia pueda probarse, que sea conducente, pertinente y útil.

Sin bien es cierto la evidencia es un elemento que puede servir para presentar hechos probatorios hasta tanto no se demuestre firmemente lo contrario, estos son solamente indicios recopilados mediante investigaciones técnicas hechas por el auditor y puede darse el caso que estas no sean convincente y no alcancen a probar un hecho si no se ha tomado con técnicas apropiadas.

Referencias Bibliográficas

Caicedo-Arias, A. A. (2020). La evidencia física como prueba en el proceso judicial de un fraude hallado en el desarrollo de la auditoría. [Tesis de grado]. Universidad Militar Nueva Granada, Colombia. https://repository.unimilitar.edu.co/bitstream/handle/10654/36360/Caicedo%20ariasarantxaalexandra2020.pdf.pdf?sequence=1&isAllowed=y

Campos, F. (2002). La relevancia de la custodia de la evidencia en la investigación judicial. Medicina Legal de Costa Rica, 19 (1), 75-87. https://www.scielo.sa.cr/scielo.php?script=sci_arttext&pid=S1409-00152002000100008&lng=en&tlng=es.

COFAE. (2014). Evidencia y documentación de la auditoría (Diapositiva en pdf). http://www.oas.org/juridico/PDFs/mesicic4_ven_evi_doc_2014.pdf

Coloma, R. (2019). La prueba y sus significados. Revista Chilena de Derecho, 46(2), 427-449. https://dx.doi.org/10.4067/S0718-34372019000200427

Fonseca, A. (2015). Auditorías Forense. https://books.google.com.pa/books?id=KzKbDwAAQBAJ&printsec=frontcover&dq=tipos+de+delitos+auditorias+forenses+en+el+sistema+judicial&hl=es-419&sa=X&ved=2ahUKEwjL5MubnaLuAhWyp1kKHTgJCx0Q6AEwA3oECAIQAg#v=onepage&q&f=false

Fontán-Tapia, M. E. (s.f.). El proceso de investigación en auditoría forense corporativa. http://www.gestiondelriesgo.com/artic/discipl/4175.htm

Flórez-Guzmán, M.H., Gallego-Cossio, L. C., Ramírez-Santiago, M.A., y Sánchez-Gómez, A.S., (2017). Instrumentos y características de la evidencia testimonial en el cargo de auditoría. Revista Pensamiento Republicano, 6, 41-60. http://dx.doi.org/10.21017/Pen.Repub.2017.n6.a18

Hernández-Jaramillo, D; Sánchez-Vizcaya, D. y Peña-Arbeláez, G. (2018). Mecanismos de recolección de las pruebas del auditor forense en la etapa preliminar de un proceso penal. [Tesis de Licenciatura]. Universidad Cooperativa de Colombia, Colombia https://repository.ucc.edu.co/bitstream/20.500.12494/7836/1/2019_mecanismos_recoleccion_pruebas_auditor.pdf

Mendoza Crespo, J. A. (2009). Detección del fraude en una auditoría de estados financieros. Perspectivas, 24, 227-242.

Meneses Pacheco, C. (2008). Fuentes de prueba y medios de prueba en el proceso civil. Ius et Praxis, 14 (2), 43-86. https://dx.doi.org/10.4067/S0718-00122008000200003

Padilla, D. (2020). El virus de la corrupción y su combate en los casos de la transnacional Odebrecht. Revista CAP Jurídica Central, 4 (7), 31-55 https://revistadigital.uce.edu.ec/index.php/CAP/article/view/2896

Pineda-López, J., Paull-Torres, J. y Roma, S. (2013). Las pruebas y los medios de prueba en el proceso penal panameño. (Diapositivas de Slideshare). https://es.slideshare.net/JOCABEL24/la-prueba-y-los-medios-de-prueba-en-la-legislacin-penal-panamea

Piedrehíta, P. (2020) La corrupción política como crimen organizado transnacional. Revista Criminalidad, 62 (2) 233-245. https://dialnet.unirioja.es/servlet/articulo?codigo=7667841

Polo Flores, B. (2020). La auditoría forense como herramienta de lucha contra el fraude y la corrupción en las empresas de América Latina y Perú, y una propuesta de modelo cualitativa para el Perú 2020. [Tesis de Pregrado]. Universidad Católica ULADECH, Perú. http://repositorio.uladech.edu.pe/handle/123456789/16917

Rojas, J.L. (2012). Técnicas de Auditoría Forense. [Discurso principal] Congreso Latinoamericano de Auditoría Interna. 14-17 de octubre de 2012. Paraguay.

Rojas-Poveda, L.H.; Maceto-Palomino, A.L. y Tabares-Padilla, D. (s.f.). Análisis de los riesgos en la recolección de las evidencias en un fraude financiero. [Seminario de Aseguramiento Internacional]. Universidad Cooperativa de Colombia, Colombia. https://repository.ucc.edu.co/bitstream/20.500.12494/16323/1/2019_analisis_riegos_fraude.pdf

Rozas Flores., A. E. (2009). Auditoría Forense. Revista Quipukamayoc, 16 (32), 67-93. https://doi.org/10.15381/quipu.v16i32.4825

Sousa-Melo, G. (2019). La Auditoría Forense para ayudar a combatir el delito financiero. Ponencia Internacional. VII Conferencia Anual Latinoamericana sobre delitos Financieros de ACFCS https://www.delitosfinancieros.org/la-auditoria-forense-para-ayudar-a-combatir-el-delito-financiero/

Notas de autor

1 Universidad

de Panamá, Facultad de Administración de Empresas y Contabilidad, Panamá