INTRODUCCIÓN

Desde la época antigua, hasta nuestros días la contabilidad se ha desarrollado como el mecanismo para ofrecer información confiable y razonable sobre el estado financiero de una empresa. Esto hace que cobre importancia el poder entender la situación financiera de las empresas. Sin embargo, regularmente la jerga utilizada para la explicación de los conceptos relacionados con la contabilidad de una organización es compleja y técnica (Ortiz Anaya; 2006)

Los estados financieros o estados contables de una empresa constituyen una herramienta que permite evaluar el estado monetario y operativo actual de esa empresa; El proceso de análisis de los estados financieros consiste en la aplicación de herramientas y técnicas analíticas, con el fin de obtener de ellos medidas y relaciones que sean significativas y útiles para la toma de decisiones en las empresas. Así dicho análisis cumple la función esencial de convertir los datos, en información útil y confiable.

Este proceso de análisis, puede describirse de varias formas, dependiendo de los objetivos que se persigan; el análisis financiero puede utilizarse como herramienta para elegir inversiones. Se puede utilizar como previsión de situaciones y resultados financieros futuros, además como proceso de diagnóstico de áreas con problemas de gestión, de producción o de otro tipo. Por encima de todo, el análisis financiero reduce la dependencia de corazonadas, conjeturas e intuiciones, de la misma forma que reduce las inevitables áreas de incertidumbre que acompañan a todo proceso de toma de decisiones. Este análisis no disminuye la necesidad de emplear la capacidad de discernimiento, sino que establece una base firme y

sistemática para su aplicación racional.

Existen diversos planteamientos para el análisis financiero de una empresa. Uno de ellos son las Razones Financieras también llamados Ratios Financieros o Indicadores Financieros, cifras o razones que facilitan unidades contables y financieras de medida y comparación, a través de las cuales la relación (por división) entre sí de dos datos financieros directos, admiten examinar el estado actual o pasado de una empresa, en función a niveles óptimos delimitados para ella (Herrera Freire et al 2016; Ochoa Ramírez & Toscano Moctezuma, 2012; Ibarra Mares, 2006; Hernández, 2005).

Entre las Razones Financieras que son más utilizadas por las empresas para llevar a cabo el análisis financiero, se citan: los indicadores que miden el riesgo de la empresa (indicadores de liquidez, indicadores de actividad, indicadores de endeudamiento) y los indicadores que miden el rendimiento de la empresa (indicadores de rentabilidad). (Gitman, 2003).

Los indicadores financieros de liquidez son fundamentales para evaluar la situación y el desempeño económico y financiero de una empresa a corto plazo, es decir;

detectar si la empresa tiene suficientes recursos financieros y disponibles para cubrir las obligaciones presentes (Herrera Freire 2016); además, pueden orientar el proceso de toma de decisión para nuevas proyecciones de la empresa (Altman, 1968).

Por lo que en este documento examinaremos los indicadores tradicionales más utilizados para determinar la liquidez de una empresa a partir de los informes de Balance General, centrando la atención en los objetivos que persigue la empresa; ya que en la interpretación de los estados financieros se presenten diversos grados de distorsión, tanto en los conceptos

como en las cifras, lo cual provoca que la información financiera pierda parte de su utilidad.

Este artículo brinda información sobre algunas concepciones de las razones financieras de liquidez, ya que la liquidez implica mantener el efectivo necesario para cumplir o pagar los compromisos contraídos con anterioridad; el mismo está dirigido a empresarios, estudiantes, analistas financieros y especialistas del área de Ciencias Administrativas.

DESARROLLO

El análisis de los estados financieros entraña una considerable cantidad de trabajo de cálculo, así como numerosos pasos lógicos, que pueden planificarse de antemano y programarse.

El uso de las razones financieras de liquidez representa una guía tradicional, del análisis e interpretación de los informes contables, dado que en la actualidad el analista se encuentra ante una gran cantidad de coeficientes cuyos objetivos no son precisamente claros (Lizárraga 1996).

Brealy y Myers (1999) opinan que el uso de las Razones Financieras reduce la búsqueda e interpretación de índices por parte del analista financiero; siempre que este plantee la pregunta correcta.

LIQUIDEZ EMPRESARIAL

Nava Rosillón (2009), Indica que una empresa se considera liquida en la medida que:

“hay mayor proporción de sus activos totales bajo la modalidad de activos circulantes; estos últimos, constituyen todo el dinero que se encuentra disponible en efectivo al momento de elaborar el balance general de la

empresa, como el dinero en bancos y caja menuda, las cuentas por cobrar en el corto plazo y las colocaciones próximas a su vencimiento”.

Herrera Freire et al (2016), señala que la liquidez de una empresa representa la agilidad que tiene para cumplir con sus obligaciones de corto plazo a medida que estas alcancen su vencimiento; es decir, representa la agilidad que tiene una empresa para solventar sus obligaciones en un período menor a un año (Gitman & Chad J 2012)

Para realizar el cálculo de la liquidez de una empresa, se toman en cuenta los activos más líquidos (o que más fácilmente se pueden convertir en efectivo) para realizar el pago de sus pasivos de corto plazo. Mientras más alta sea esta razón, mayor será la capacidad de la empresa para pagar sus deudas. La liquidez de una empresa puede medirse a través de indicadores como: Liquidez Corriente, Prueba Acida e Índice de Solvencia; todos ellos basados en los activos y pasivos corrientes.

Índice de Solvencia Corriente: Esta razón es la que mide la capacidad de la empresa cuando

esta solicita un crédito a corto plazo; en términos generales un índice de solvencia de 1 se considera aceptable en una empresa comercial (Gitman & Chad J., 2012)

Índice de Solvencia Inmediata o Prueba Ácida Esta prueba es semejante al índice de

solvencia Corriente, pero dentro del activo corriente no se tiene en cuenta el inventario de productos, este ratio, de acuerdo con Herrera Freire, et al (2016), muestra una medida de liquidez más precisa y por lo tanto, no debe ser menor 1.

Esta razón mide la capacidad crediticia ya que representa el margen de seguridad para los acreedores o bien la capacidad de pagar de la empresa para cubrir sus deudas a corto plazo, es decir es el dinero con que la empresa cuenta para realizar sus operaciones normales.

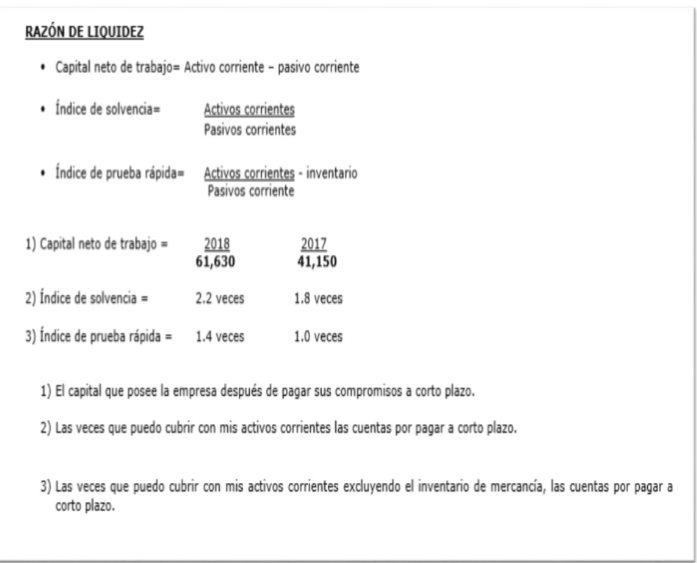

Capital Neto de Trabajo = Activo Circulante – Pasivo Circulante.

APLICACIÓN E INTERPRETACIÓN DE RAZONES FINANCIERAS DE LIQUIDEZ Para una empresa tener liquidez significa cumplir con los compromisos y

tener solvencia refleja la disponibilidad que posee para pagar esos

compromisos; En este caso utilizaremos los datos proporcionados en la Figura 1.

Balance General Empresa LUSA, S.A y Figura 2. Razones Financieras de Liquidez

Empres LUSA, S.A

Figura1.

Balance General de Empresa

LUSA, S.A

Elaboración

Propia

Figura1.

Balance General de Empresa

LUSA, S.A

Elaboración

Propia

Figura

2. Razón Financiera de Liquidez. Empresa LUSA, S.A.

Figura

2.

Razón Financiera de Liquidez. Empresa LUSA, S.A.

Figura

2.

Razón Financiera de Liquidez. Empresa LUSA, S.A.

De acuerdo con la Figura 2; Para el año 2018, La Empresa LUSA, S.A posee una solvencia favorable, por ende cuenta con la suficiente liquidez para cumplir con sus obligaciones. La razón se interpreta en el sentido de que por cada dólar de deuda la Empresa LUSA, S.A cuenta con 2.2 para cancelar su obligación corriente; es decir, debe estar en posibilidad de convertir cada dólar del activo circulante en al menos 0.45 dólares de efectivo ($1.00/2.2 = 0.45).

De acuerdo con la Figura 2. La Prueba ácida sugiere que por cada dólar que debe Empresa LUSA, S.A a corto plazo dispone de 1.4 dólares; sin tener que contar con los Inventarios los cuales representan el 37.65% de sus respectivos activos corrientes; esto garantizaría el pago de la deuda a corto plazo, menores a 360 días.

Esto garantizaría el pago de la deuda a corto plazo y llenaría de confianza a cualquier acreedor;

CONCLUSIÓN

Las Razones Financieras de Liquidez constituyen una

herramienta fundamental o clave, que va a permitir determinar la situación actual de la empresa y predecir el desempeño futuro; refleja el manejo de los recursos

financieros disponibles, para el proceso productivo, la cual lleva implícito la

detención de las deficiencias y desviaciones ocurridas, durante la gestión

empresarial.

REFERENCIA BIBLIOGRÁFICA

Altman, E.I. (1968): Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankrupcy, The Journal of Finance, september; p. 589-609.

Brealy R. and Myers. B (1999) Principles of Corporate Finance. USA. Edit Mc graw Hill Gitman, L.

Herrera Freire, A; Betancourt Gonzaga, V; Herrera Freire, A; Vega Rodríguez, S y Vivanco Granda, E. (2016). Razones financieras de liquidez en la gestión empresarial para la toma de decisiones. Quipukamayoc. 24(46): 151-160

Hernández, José Luis (2005). Análisis Financiero. Perú. Disponible en: www.gestiopolis.com/canales5/fin/anfinancier.htm.

Ibarra Mares, A. (2006). Una perspectiva sobre la evolución en la utilización de las razones financieras o ratios. Pensamiento y Gestión. Universidad del Norte. Num.21: 234-271

Lizárraga Dallo, F. (1996). Modelos multivariantes de previsión del fracaso empresarial. Una aplicación a la realidad de la información contable española. Tesis Doctoral. Universidad Pública de Navarra p. 432

Nava Rosillón, M. (2009). Análisis financiero: una herramienta clave para una gestión financiera eficiente. Revista Venezolana de Gerencia. 14 (48): 606 -628

Ochoa, S. & Toscano, J. (2012). Revisión crítica de la literatura sobre el análisis financiero de las empresas. Revista de Ciencias Sociales y Humanidades, 99.

Ortiz Anaya, H. (2006). Análisis Financiero Aplicado y Principios de Administración Pública. 14 ed. Bogotá. Universidad Externado de Colombia.

Brealy R.

and Myers. B

(2003). Principios de Administración Financiera. 10 ed. México. Pearson.