Secciones

Referencias

Resumen

Servicios

Descargas

HTML

ePub

PDF

Buscar

Fuente

NOTICIAS Y TENSIONES CAMBIARIAS EN ARGENTINA

Revista Económica La Plata, vol.. 66, 2020

Universidad Nacional de La Plata

Artículos científicos

Recepción: 24 Junio 2019

Aprobación: 29 Septiembre 2020

Resumen:

Se estudia la relación entre el tipo de cambio nominal y la difusión de noticias macroeconómicas en Argentina mediante la estimación de un modelo VARX-GARCH(1,1). Los principales resultados empíricos indican que: 1) La transmisión de shocks financieros adversos procede fundamentalmente desde Estados Unidos y opera mediante el spread de tasas de interés (EMBI+ para Argentina); 2) Las noticias recopiladas de periódicos locales y extranjeros no ejercen efectos económicos relevantes para explicar la dinámica del tipo de cambio nominal; y 3) La volatilidad condicional de los shocks aleatorios asociados a las variables endógenas del modelo VARX puede formalizarse mediante una estrategia GARCH(1,1).

Clasificación JEL:

C32, E20, G15.

Palabras clave: Tipo de Cambio Nominal, Noticias, Transmisión de Shocks Financieros Externos, Modelos BEKK, modelos VAR-GARCH.

Abstract: We study the association between the nominal exchange rate and the dissemination of macroeconomic news in Argentina through the estimation of a VARX-GARCH(1,1) model. Our main empirical results show that: 1) The transmission of adverse financial shocks occurs mostly from the United States and operates via the spread of interest rates (EMBI+ for Argentina); 2) The news compiled from local and foreign newspapers do not generate relevant economic effects to explain the dynamics of the nominal exchange rate; and 3) The conditional volatility of shocks associated with the endogenous variables of the VARX model can be formalized through a GARCH(1,1) specification.

Keywords: Nominal Exchange Rates, News, Negative External Financial Shocks Transmission, BEKK models, VAR-GARCH models.

I. Introducción

El objetivo del trabajo es cuantificar las vinculaciones en media y varianza condicionada del tipo de cambio nominal y la difusión de noticias macroeconómicas tanto locales como extranjeras. A estos fines, y dadas las características del país analizado (Argentina), resulta clave considerar los efectos de la transmisión de los choques externos negativos (variaciones del EMBI+ para Argentina y del índice S&P Merval) sobre ambos indicadores.

Dar cuenta de los momentos de primer y segundo orden del tipo de cambio y de las noticias es importante por diversas razones que afectan particularmente a las economías emergentes y en desarrollo.

El tipo de cambio nominal es fundamental para estimar el coeficiente pass-through. También se utiliza al evaluar los efectos asociados a depreciaciones significativas y se emplea al examinar la factibilidad de adoptar regímenes de libre flotación cambiaria en contextos donde la problemática fear of floating emerge como arista inexorable. Opera como un canal de transmisión clave de la política monetaria y contribuye a determinar el grado de vulnerabilidad externa a potenciales reversiones abruptas en los flujos internacionales de capital (sudden-stops).

La determinación de la media y la varianza del tipo de cambio nominal dependen de fundamentals objetivos y subjetivos. La literatura suele enfatizar la injerencia del primer tipo en los modelos más reconocidos de determinación del tipo de cambio nominal (monetario, de equilibrio de cartera, etc.). Sin perjuicio de ello, existen aportes complementarios que facilitan la evaluación analítica de la importancia de los fundamentals subjetivos, en especial al considerar el accionar de agentes económicos heterogéneos cuyas expectativas disímiles en materia cambiaria pueden resultar potencialmente desestabilizantes (Microstructure Approach to Exchange Rates).

El estudio realiza varios aportes de interés.

En primer lugar, propone una metodología que da cuenta de la transmisión de shocks financieros externos negativos desde dos regiones centrales (Estados Unidos y la Zona Euro) hacia una economía periférica (Argentina).

Para formalizar la media condicional se utiliza un modelo VARX (VAR con variables exógenas, X), en línea con varios estudios sobre interdependencia financiera y Ciclo Financiero Global. Esta estrategia metodológica permite estimar la forma reducida del modelo a partir de un set de variables endógenas (rezagadas un período) y exógenas predeterminadas en t-1, a fin evaluar el efecto del spread de tasas de interés y del índice S&P Merval sobre las variables endógenas en t.

Para modelar la varianza condicional de cada uno de los shocks aleatorios que afectan las tres variables endógenas del sistema VARX se utiliza una estructura GARCH(1,1), estrategia de estimación empleada en diversos estudios especializados sobre series financieras de alta frecuencia, como el precio de los activos financieros, sus rendimientos y, en particular, los tipos de cambio nominales.

En segundo lugar, a diferencia de algunos antecedentes cercanos que utilizan Bloomberg y/o Reuters como fuente de información primaria para construir índices de noticias, el presente trabajo emplea técnicas de Big Data (webscraping) que permiten identificar las noticias en periódicos locales (La Nación y Ámbito Financiero) y extranjeros (Wall Street Journal, WSJ, y Frankfurter Allgemeine Zeitung, FAZ).

En tercer lugar, la especificación y estimación conjunta del modelo en media y varianza para el tipo de cambio nominal (VARX-GARCH(1,1)) da cuenta del efecto ligado a la aplicación del Control de Cambios en Argentina a partir de 20111 con la finalidad de evaluar si la evidencia empírica inicialmente aportada se altera al controlar los efectos del cepo cambiario2.

El trabajo encuentra que: 1) las noticias procedentes de periódicos locales y extranjeros ejercen una influencia económica menor sobre la dinámica cambiaria en Argentina; 2) los choques financieros externos negativos presionan al alza del tipo de cambio nominal; 3) el mercado accionario no resulta relevante como canal de transmisión de estas perturbaciones globales; y 4) la modelización de la volatilidad condicional de los términos de error del modelo VARX resulta adecuada en términos estadísticos y econométricos.

La Sección II provee una revisión de la literatura para dar cuenta de los principales antecedentes teóricos y empíricos vinculados a la problemática analizada. La Sección III detalla la especificación analítica del modelo VARX-GARCH(1,1). La Sección IV ilustra los principales hallazgos empíricos del trabajo. La Sección V presenta un conjunto de reflexiones finales e implicancias de política económica con énfasis en el caso argentino. Los cuadros, gráficos y demás material empírico se incluyen en un apéndice final.

II. Fundamentals objetivos, fundamentals subjetivos y tipo de cambio nominal

Los momentos de primer y segundo orden del tipo de cambio nominal suelen amplificar los efectos de choques externos adversos y constituir uno de los principales canales de transmisión de la política monetaria.

Estudios recientes destacan las presiones cambiarias que se manifiestan en economías emergentes y en desarrollo como consecuencia de la retracción de flujos financieros externos, fenómeno habitualmente ligado a la suba de tasas de interés en economías desarrolladas y el menor apetito por el riesgo global (Canova, 2005; Uribe y Yue, 2006; Akinci, 2013; Aizenman et al., 2016; Rey, 2013; Miranda-Agrippino y Rey, 2018).

Sostener el influjo de capitales hacia economías emergentes y en desarrollo exige transitar, en ciertos casos, por episodios de stress cambiario que conducen a incrementar el diferencial de tasas de interés como mecanismo compensatorio para evitar fenómenos de flight-to-quality y/o sudden stops (Diamond et al., 2018).

La literatura sobre fundamentals del tipo de cambio nominal suele distinguir los determinantes objetivos asociados a modelos macroeconómicos tradicionales en el caso de economías abiertas, de los determinantes subjetivos ligados a las contribuciones de, por ejemplo, la agenda Microstructure Approach to Exchange Rates (Lyons, 2001).

La mayor o menor relevancia de uno u otro tipo de fundamentals ha suscitado debates entre distintas visiones sobre la concepción del tipo de cambio nominal, el rol de las expectativas y los supuestos sobre cómo funciona el mercado cambiario.

Asumir que el tipo de cambio nominal responde solo a fundamentals objetivos (diferencial de crecimiento de la oferta nominal de dinero entre distintos países, diferencial de las tasas de crecimiento del producto entre diferentes economías, diferencial de tasas de interés local y externa, por ejemplo) y relegar la discusión sobre el rol de los fundamentals subjetivos en la determinación del precio actual y futuro de este activo financiero no parece fructífero desde el punto de vista analítico, en especial en Argentina, economía altamente sensible a los spillovers financieros externos y a evidenciar expectativas volátiles en materia cambiaria.

Las contribuciones de Atkins et al. (2018), Camanho et al. (2018) y Lochstoer y Tetlock (2018), destacan la relevancia de los fundamentals subjetivos al evaluar el impacto de las noticias macroeconómicas publicadas en títulos de periódicos relevantes a nivel local y externo sobre la determinación de los momentos de primer y segundo orden de variables financieras específicas.

La literatura sobre Microstructure Approach to Exchange Rates plantea el distanciamiento del supuesto de eficiencia de mercado à la Fama y enfatiza la relevancia de las expectativas subjetivas de agentes heterogéneos que interactúan entre sí para determinar el tipo de cambio nominal en base a convenciones sociales y factores psicológicos.

Las teorías basadas en el análisis del comportamiento (Behavioral Economics) atribuyen la variación excesiva en el tipo de cambio nominal a juicios sistemáticos erróneos inherentes a factores psicológicos, manías y pánicos colectivos (Jordà et al., 2018)3.

Dentro del enfoque que propone Lyons (2001), es posible de dar cuenta de comportamientos diferenciales sobre cómo agentes heterogéneos (fundamentalistasvs chartistas4) forman sus expectativas cambiarias de manera diferente, conjugando elementos objetivos y subjetivos que confluyen en la determinación del tipo de cambio nominal.

Evans y Lyons (2005) advierten que la demanda de divisas resulta de agregar decisiones individuales heterogéneas que responden a noticias macroeconómicas.

Domínguez y Panthaki (2006) analizan cómo los tipos de cambio nominales reaccionan a diferente clase de noticias y concluyen que las mismas dan cuenta de fundamentals subjetivos que contribuyen a explicar la demanda de divisas.

King et al. (2012) indican que los resultados de los estudios empíricos referidos a la agenda Microstructure Approach to Exchange Rates destacan la importancia de las interpretaciones subjetivas de las noticias macroeconómicas como fuente de información relevante para la toma de decisiones de inversión en distinto tipo de activos financieros, incluido el tipo de cambio nominal bilateral.

Si las convenciones sociales y los factores psicológicos adquieren un papel no desdeñable en la determinación del tipo de cambio nominal y en la formación de expectativas cambiarias, la interpretación de las noticias macroeconómicas publicadas en distintos medios de comunicación (periódicos) respecto al tipo de cambio nominal bilateral puede ser relevante en lo que respecta a la decodificación subjetiva realizada por diferentes agentes económicos.

El comportamiento de las series de financieras se ve influido tanto por información de carácter cuantitativo sobre el comportamiento pasado, como por información de naturaleza cualitativa que subyace a las noticias que procesa cada tipo de agente en el mercado financiero.

La modelización de la volatilidad del tipo de cambio nominal basada en la influencia de noticias macroeconómicas publicadas en periódicos es destacada por Andersen et al. (2003) al estimar un modelo GARCH(1,1). Se asume en este caso que la psicología de los agentes afecta al tipo de cambio nominal y que las noticias macroeconómicas pueden reflejar cambios de humor y credibilidad. El índice de noticias utilizado por estos autores se construye priorizando el rol de las noticias macroeconómicas negativas, de acuerdo con los estudios realizados por Coval y Shumway (2001), Antweiler y Frank (2004) y Tetlock (2007).

Las noticias macroeconómicas publicadas en periódicos afectan la volatilidad del mercado de capitales. Baker et al. (2019) analizan la importancia de varios tipos de noticias sobre las oscilaciones de precios de las acciones a partir de un índice específico (Exchange Market Volatility, EMV) que asocia información publicada en artículos periodísticos sobre economía, política y seguridad nacional al índice VIX, medida utilizada para aproximar la aversión al riesgo global. Estos autores encuentran que los movimientos del EMV prácticamente replican los cambios registrados en el índice VIX entre enero de 1985 y octubre de 2018.

Estudios recientes corroboran cómo la extracción de señales a partir de noticias financieras ayuda a mejorar las predicciones sobre el precio futuro de las acciones (Atkins et al., 2018). Lochstoer y Tetlock (2018) proponen un modelo VAR de datos en panel a fin de corroborar la existencia de ciertas anomalías en los retornos financieros5.

Caporale et al. (2018) estiman un modelo VAR-GARCH(1,1) para examinar los spillovers financieros que operan desde las noticias macroeconómicas (titulares de periódicos) hacia los tipos de cambio nominales bilaterales entre el dólar y el euro y un conjunto de economías emergentes (República Checa, Hungría, Indonesia, Corea del Sur, México, Polonia, Argentina, Sudáfrica, Tailandia y Turquía) con datos de frecuencia diaria para 2003-2014. Los resultados de este estudio sugieren interdependencias dinámicas limitadas entre los momentos de primer orden (media) con relación a los momentos de segundo orden (varianza) y plantean el impacto significativo de los shocks financieros globales.

A partir de la revisión de la literatura teórica sobre la incidencia diferencial de fundamentals objetivos y subjetivos sobre el tipo de cambio nominal, de la relevancia atribuida a la formalización de la media y la varianza de esta variable clave, y de la potencial injerencia de las noticias sobre el precio relativo de las divisas, la siguiente sección presenta una estrategia econométrica basada en el estudio de Caporale et al. (2018)6.

A diferencia de este trabajo, se utilizan aquí técnicas de webscraping7 para obtener información sobre noticias publicadas en periódicos locales y extranjeros. Esta técnica permite explicitar diferencias entre dos tipos de agentes: aquellos con mayor peso en el mercado cambiario, que típicamente se informan a través de medios específicos (terminales de Bloomberg y/o Reuters), y agentes minoristas que leen la prensa general. También se propone evaluar la robustez de las estimaciones obtenidas dando cuenta del control de cambios adoptado en Argentina desde 31/10/2011 hasta 16/12/2015. Las estimaciones econométricas emplean el período 14/02/2002-31/05/2018.

III. Modelo

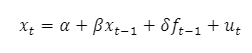

La representación de la media condicional del tipo de cambio nominal, las noticias locales y las noticias extranjeras se efectúa mediante un modelo VARX (todas las variables se expresan en diferencias logarítmicas):

(1)

(1)donde es un vector fila de constantes(), es un vector fila de variables endógenas rezagadas un período (tipo de cambio nominal bilateral, índice de noticias locales, e índice de noticias externas), y es un vector fila de variables exógenas predeterminadas (índice EMBI+ para Argentina e índice S&P Merval8).

Especificaciones formales y empíricas alternativas conciben el spread de tasas de interés (riesgo soberano) como una variable endógena (Frenkel, 1983; Rocha y Oreiro, 2013, Cañonero y Winograd, 2016). En el presente trabajo se considera que esta variable reviste una naturaleza exógena, debido a que no es clara la relación entre fundamentals objetivos (tales como el stock de deuda externa contraída, o la relación deuda externa a PIB) y el riesgo soberano asociado a las economías emergentes y en desarrollo. Los factores globales tienden a predominar en este sentido, particularmente a corto plazo (Csonto e Ivaschenko, 2013).

Contribuye a reforzar la concepción exógena del EMBI+ para Argentina hallazgos de investigaciones recientes que destacan, en línea con la contribución de Csonto e Ivanschenko (2013) publicada por el IMF, la injerencia del Ciclo Financiero Global (CFG) sobre la determinación de los spreads de tasas de interés en el caso de economías emergentes y en desarrollo.

La literatura sobre CFG se caracteriza por el reconocimiento de Factores Globales Comunes como principales determinantes de los movimientos en los flujos internacionales de capital (Schularick y Taylor (2012), Rey (2013), Prasad (2014), Bruno y Shin (2015), Baskaya et al. (2017), Obstfeld y Taylor (2017), Jordà et al. (2018), Avdjiev y Hale (2018), Miranda-Aggripino y Rey (2018)). Los Factores Globales Comunes se relacionan con la política monetaria de los bancos centrales más importantes del mundo y con cambios en las percepciones de riesgo global de los inversores, reflejadas en el índice VIX (Rey, 2013).

Los estudios pioneros centraron su atención en las implicancias del CFG entre economías avanzadas (Claessens et al., 2011; Drehmann et al., 2012; Borio, 2012). La literatura reciente ha expandido este tópico al indagar la injerencia de los flujos financieros internacionales sobre diversas variables en economías emergentes y en desarrollo, como las condiciones de acceso al crédito, el precio de los activos, los tipos de cambio, y la probabilidad de ocurrencia de crisis financieras y bancarias, entre otros.

El CFG se ha materializado en diversos hechos estilizados en el caso de las economías periféricas. Los flujos de capital han presentado una volatilidad creciente, con episodios de aceleraciones y retracciones aceleradas (Hannan, 2017). Varios de estos efectos gestados en economías avanzadas se han trasladado a las economías periféricas, tales como la volatilidad en el precio de los activos y el incremento de la fragilidad financiera, en coincidencia con el auge de los influjos de capital.

Agrippino y Rey (2018) y Jordà et al. (2018) encuentran un pass-through considerable desde cambios en las condiciones financieras globales (aproximadas por diferentes variables, tales como el VIX) hacia las economías periféricas, particularmente sobre los tipos de cambio, el precio de los activos, el premio por el riesgo y el crecimiento del crédito. Bortz et al. (2018) analizan los efectos del CFG, reflejados en la evolución del endeudamiento externo público y privado, sobre la performance de economías de ingreso medio que se financian mediante el mercado internacional de capitales. Cambios en las percepciones globales de riesgo generadas a partir de decisiones de política monetaria adoptadas en economías centrales devienen en influjos de capitales que, en el caso de las economías periféricas, afectan las decisiones de inversión de las firmas, sus hojas de balance, el proceso de negociación de precios y salarios y la distribución del ingreso.

El índice EMBI+ para Argentina opera como proxy de los shocks financieros externos negativos asociados, por ejemplo, a un incremento en el spread de tasas de interés (mayor riesgo soberano) resultante de decisiones de política monetaria adoptada en centros financieros (aumento en la tasa de interés de política monetaria de la Reserva Federal de los Estados Unidos). Este tipo de perturbaciones exógenas suele redundar en presiones cambiarias positivas en el caso de economías emergentes y en desarrollo, en especial en el caso argentino (primer canal de transmisión financiero, ligado a la emisión de bonos soberanos).

La inclusión del índice S&P Merval refleja la injerencia que tienen cambios este dicho indicador sobre el tipo de cambio nominal bilateral (segundo canal de transmisión financiero, ligado al mercado de acciones).

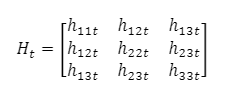

Los residuos de la ecuación (1) puedan representarse a partir del vector fila con distribución normal y una matriz de varianzas y covarianzas dada por:

(2)

(2)El término autorregresivo de la ecuación de la media () se representa por un vector fila. Se adopta el esquema de restricción de coeficientes utilizado por Caporale et al. (2018), de modo que . Con respecto a los coeficientes de las variables exógenas del sistema VARX, se supone, también en línea con estos autores, que

Las restricciones impuestas a los valores de los coeficientes del vector fila reflejan el efecto de cada variable endógena rezagada un período sobre cada una de las variables dependientes del modelo VARX en el momento t. En el caso de las restricciones que operan sobre los coeficientes del vector fila , el modelo VARX explicita un conjunto de parámetros de control de política monetaria y shocks exógenos que aparecen solo en la primera de las tres ecuaciones del modelo VARX.

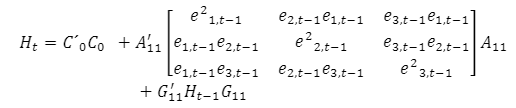

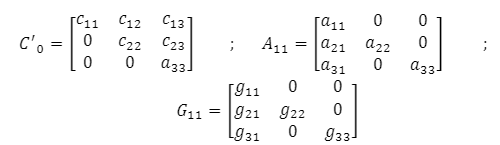

La volatilidad condicional de los residuos del modelo VARX sigue una distribución GARCH(1,1), por lo que se utiliza la especificación BEKK (Baba-Engle-Kraft-Kroner) propuesta por Engle y Kroner (1995). Para la estimación del modelo GARCH(1,1) se emplea el Estimador Cuasi-Máximo Verosímil (QMLE, por sus siglas en inglés)9.

El momento de segundo orden de la distribución de los errores aleatorios del sistema VARX se representa a partir de la ecuación (3):

(3)

(3)En forma matricial:

(4)

(4)Donde:

(5)

(5)La matriz es triangular superior, de forma de garantizar que sea definida positiva. Los parámetros fijos de las matrices y corresponden a la estrategia de identificación adoptada por Caporale et al. (2018).

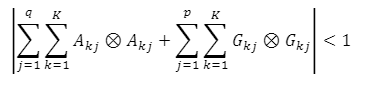

Obsérvese que el modelo BEKK es estacionario en covarianza sí y solo sí:

(6)

(6)donde representa el producto de Kronecker10.

Los datos utilizados para realizar las estimaciones del modelo VARX-GARCH(1,1) surgen de diferentes fuentes.

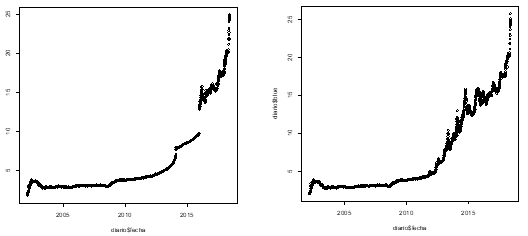

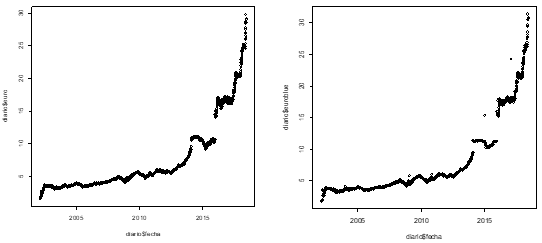

Las dos variables oficiales de tipo de cambio nominal bilateral (peso-dólar y peso-euro) provienen de información oficial publicada por el Banco Central de la República Argentina. Las cotizaciones de tipo de cambio informal o paralelo proceden de la base de datos recogida por el diario Ámbito Financiero, publicada en su página web y recopilada mediante técnicas de web scraping. Esta misma técnica fue utilizada para obtener las fechas de publicación de las noticias macroeconómicas locales (La Nación y Ámbito Financiero) y extranjeras (WSJ y FAZ).

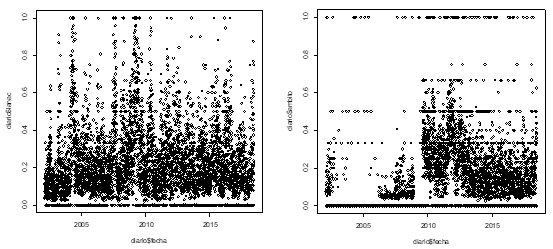

Se encontraron 199.061 noticias sobre tipo de cambio en la Sección Economía del diario La Nación, de las cuales 32.765 se identificaron como negativas (16,5%). Para el diario Ámbito Financiero se contabilizaron 65.066 noticias, de las cuales 10.880 se catalogaron como negativas (16,7%). Se hallaron 251.420 noticias sobre el dólar en el WSJ, 39.500 de ellas identificadas como negativas (15,7%). Se contabilizaron 28.349 noticias sobre el euro en el FAZ, de las cuales 3.600 se etiquetaron como negativas (12,7%).

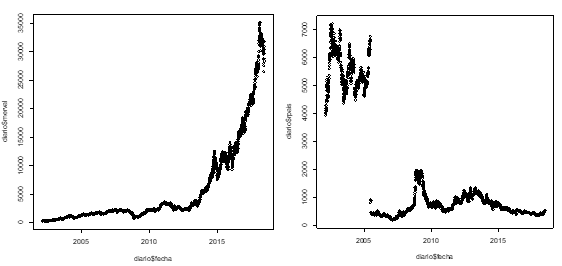

Las series de tiempo del S&P Merval y del EMBI+ para Argentina se obtuvieron de Bloomberg.

Se identificaron las noticias macroeconómicas negativas a fin de computar su participación relativa respecto a las noticias totales procedentes de los periódicos locales y extranjeros considerados: Las noticias negativas se asocian con tensiones en el mercado cambiario argentino (alza del tipo de cambio o depreciación cambiaria). Las noticias publicadas en los periódicos considerados se seleccionaron utilizando una extensa cadena de búsqueda, que contenía palabras indicativas de variables macroeconómicas y permitieron distinguir artículos de prensa con una connotación positiva o negativa hacia el PIB, el desempleo, las ventas minoristas y la venta de bienes durables (tal como lo hacen Caporale et al., 2018)11.

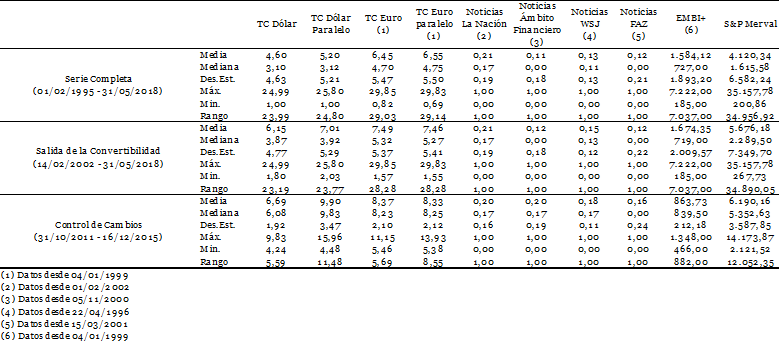

Las series temporales utilizadas presentan una frecuencia diaria. La Tabla A.1 muestra las principales estadísticas descriptivas de las variables desde 1995 y los recortes temporales utilizados al estimar el modelo VAR-GARCH(1,1).

Es posible observar en la Tabla A.1 la reducción del desvío estándar del tipo de cambio nominal bilateral peso-dólar con la aplicación del control de cambios. Este efecto no se advierte tan notoriamente en lo que respecta al tipo de cambio nominal bilateral peso-euro. Las noticias provenientes de las cuatro fuentes periodísticas presentan desvíos estándar similares. En lo que respecta a la media de las noticias negativas puede observarse como las que proceden del diario La Nación tienen un valor más alto (mayor presencia de noticias negativas). En el período del control de cambios la media de las otras fuentes informativas se acerca a los valores del diario La Nación. En el caso de las noticias extranjeras esto podría estar vinculado al hecho de que el período coincide en buena medida con el tiempo posterior a la crisis internacional 2008-2009. Los máximos y los mínimos para las noticias coinciden con los valores máximos y mínimos posibles, es decir, en días en los que ninguna de las noticias publicadas fue catalogada como “mala” (valor cero) y en días en los que todas las noticias publicadas fueron catalogadas como “malas” (valor uno).

IV. Resultados

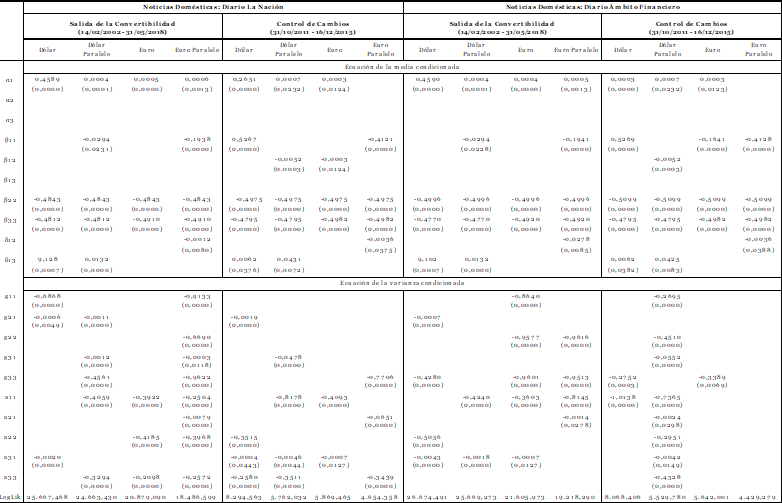

La Tabla A.2 presenta los hallazgos empíricos de la estimación de 16 especificaciones econométricas. 8 de ellas corresponden a la salida de la convertibilidad. 8 al período de control de cambios. Se utilizan 2 periódicos locales (La Nación y Ámbito Financiero). Las estimaciones diferencian el tipo de cambio nominal bilateral peso-dólar (oficial y paralelo) del tipo de cambio nominal bilateral peso-euro (oficial y paralelo).

La interpretación de los coeficientes estimados para la media condicionada de las variables endógenas (tipo de cambio nominal bilateral, noticias locales y noticias extranjeras) controla el efecto ejercido por estas variables endógenas rezagadas un período y por dos variables exógenas predeterminadas en t-1 que operan como proxies de los choques externos adversos (índice S&P Merval y EMBI+ para Argentina). La ecuación de la media condicionada se representa mediante un modelo VARX de tres ecuaciones, una por cada variable endógena.

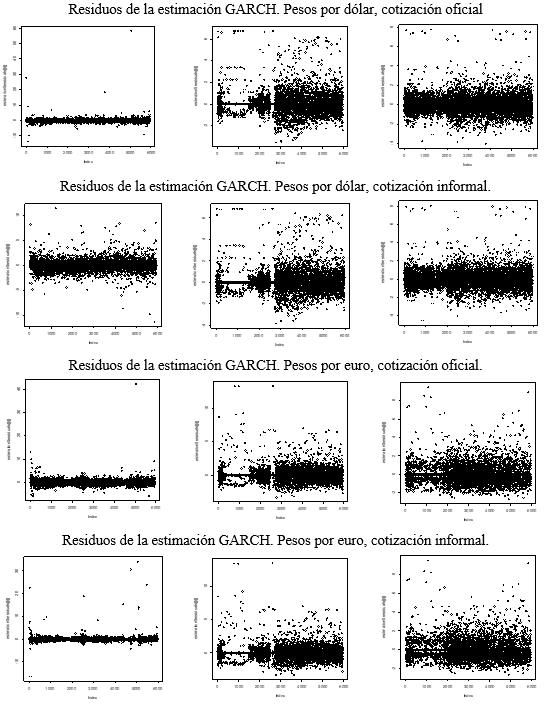

La interpretación de los coeficientes estimados para la varianza condicionada de cada uno de los shocks aleatorios que afectan las variables endógenas del modelo VARX contempla la injerencia de componentes autorregresivos, de innovaciones en t-1 que afectan la correlación entre los términos de error rezagados un período sobre el tipo de cambio nominal y las noticias locales y extranjeras, y de innovaciones en t-1 que inciden sobre la correlación existente entre los shocks aleatorios de las noticias locales y extranjeras y los shocks aleatorios rezagados que perturban el tipo de cambio nominal. La ecuación de la varianza condicionada se representa mediante un modelo GARCH(1,1) de tres ecuaciones, una por cada shock aleatorio asociado a cada variable endógena del modelo VARX.

La lectura de los resultados empíricos de las estimaciones de la ecuación de la media condicionada provee hallazgos interesantes:

Al analizar los resultados de la estimación de la varianza condicional (modelo GARCH(1,1)) se advierte que:

Las reflexiones finales proveen una intuición económica más refinada de estos resultados empíricos y su correlato en clave de policy, en línea con el objetivo y las hipótesis de investigación planteadas en la Introducción.

V. Reflexiones finales

El trabajo corrobora a nivel empírico las hipótesis 2), 3) y 4) planteadas en la introducción y efectúa cuatro contribuciones relevantes. Tres de ellas se asocian a la interpretación de resultados de la ecuación de la media condicionada (modelo VARX) y complementan los hallazgos de la literatura sobre transmisión financiera de choques externos desde economías centrales hacia países periféricos. El aporte restante explicita la relevancia de modelar econométricamente la varianza condicional de los términos de error de las variables endógenas del modelo VARX.

Respecto de la hipótesis 1), se advierte cierta “desconexión” entre índices de noticias locales y extranjeras (proxies de fundamentals subjetivos) y tipo de cambio nominal bilateral. Ello puede resultar paradójico a priori, habida cuenta de lo relevante que resultan los rumores, convenciones y factores subjetivos al explicar la determinación del tipo de cambio nominal bilateral en Argentina. La escasa relevancia económica de las noticias periodísticas sobre el tipo de cambio nominal probablemente se deba a que este tipo de información sea utilizada prioritariamente por agentes minoristas cuyas decisiones, accionar y expectativas difícilmente afecten la demanda y oferta de divisas en el Mercado Único Libre de Cambios. Es factible pensar que estos agentes se informen vía La Nación, Ámbito Financiero y periódicos extranjeros (en algunos casos puntuales). En tal caso, esta “desconexión” quizá sea el reflejo de la injerencia de un canal informativo alternativo utilizado por los inversores mayoristas (Bloomberg y/o Reuters), quienes usualmente cuentan con poder de mercado para operar y alterar la cotización peso-dólar y peso-euro. De ser este el caso, el presente estudio se alinearía con la literatura sobre Microstructure Approach to Exchange Rates, al aportar resultados empíricos que destacan la relevancia de la formación de expectativas y conductas disímiles por parte de agentes económicos heterogéneos (minoristas vs mayoristas) a partir del uso de sets informativos diferentes (noticias locales y extranjeras publicadas en periódicos vs noticias procedentes de Bloomberg y/o Reuters).

Los choques externos adversos se transmiten predominantemente mediante el incremento del spread de tasas de interés (primer canal de interacción financiera, ligado al mercado de bonos soberanos). Al evaluar el efecto del EMBI+ para Argentina sobre el tipo de cambio nominal bilateral peso-dólar, se advierte que la interdependencia financiera entre Argentina y Estados Unidos resulta relevante tanto a nivel estadístico como económico: por ejemplo, aumentos de la tasa de interés de política monetaria de la Reserva Federal que redundan en un mayor spread de tasas de interés (incremento del EMBI+ para Argentina) evidencian una asociación significativa y positiva con respecto al tipo de cambio nominal bilateral peso-dólar. Estos hallazgos se preservan al utilizar información sobre noticias macroeconómicas locales negativas procedentes de La Nación o Ámbito Financiero.

El segundo canal de interdependencia financiero (mercado de acciones) pareciera no ejercer efectos económicos relevantes al evaluar la asociación entre índice S&P Merval y tipo de cambio nominal. La cotización de las acciones de empresas líderes que conforman el índice S&P Merval se ve afectado por la interdependencia financiera existente entre Argentina y la Zona Euro, al menos en términos de significatividad estadística. Si bien el efecto resultante es relevante desde el punto de vista estadístico, no lo es desde el punto de vista económico: el tipo de cambio nominal bilateral peso-euro informal presenta una respuesta prácticamente insignificante en términos económicos ante incrementos del índice S&P Merval.

Por último, el análisis de la varianza condicionada de los shocks aleatorios que afectan la dinámica del tipo de cambio nominal y las noticias negativas locales y extranjeras aporta información económica interesante. Los momentos de segundo orden de los términos de error de las variables endógenas que integran el modelo VARX revisten una naturaleza heterocedástica. Los componentes autorregresivos de la volatilidad condicionada adquieren significatividad estadística en varias de las especificaciones estimadas, al igual que las innovaciones rezagadas que afectan la correlación entre tipo de cambio nominal bilateral y noticias locales y externas y entre noticias locales y extranjeras y tipo de cambio nominal.

El seguimiento de la política cambiaria y la definición de lineamientos de política monetaria en el caso argentino no debiera desatender los resultados empíricos que aquí se explicitan, en particular si resultase deseable minimizar los efectos adversos ejercidos por el canal financiero en materia cambiaria y adoptar una estrategia metodológica que permita modelar el comportamiento de los shocks aleatorios que afectan al tipo de cambio nominal bilateral y a las noticias locales y externas consistente con el supuesto de heterocedasticidad aplicable a la volatilidad de series financieras de alta frecuencia como las que aquí se utilizan.

Las autoridades monetarias debieran atender el nexo noticias-tipo de cambio nominal, ya que la potencial influencia de fundamentals subjetivos en la determinación del precio relativo de las divisas, luego de controlar por un fundamental objetivo clave en el caso del presente trabajo (EMBI+ para Argentina), podría afectar de forma perniciosa los principales canales de transmisión de la política monetaria y cambiaria. Si las noticias locales y extranjeras se asocian negativamente con el tipo de cambio nominal, aun cuando dicha relación sea poco relevante en términos económicos, podría ejercer efectos contrapuestos sobre la efectividad de la política monetaria y cambiaria. En términos monetarios, la apreciación del tipo de cambio nominal coadyuvaría a la estrategia desinflacionaria. En términos cambiarios, la apreciación nominal podría constituir una amenaza de cara a la preservación de niveles de tipo de cambio real compatibles con el equilibrio del sector externo. Ello podría redundar en la necesidad de inducir depreciaciones cambiarias esporádicas que, orientadas a recomponer la pérdida de competitividad externa, ejerzan mayores presiones inflacionarias a nivel local y magnifiquen el grado de conflictividad social existente en la economía argentina.

En términos de política económica y de cara a una agenda de investigación futura, el estudio plantea una serie de desafíos estimulantes:

Referencias

Aizenman, J., M.D. Chinn and H. Ito (2016). Balance Sheet Effects on Monetary and Financial Spillovers: The East Asian Crisis Plus 20. NBER Working Paper 22737.

Akinci, Ö. (2013). Global financial conditions, country spreads and macroeconomic fluctuations in emerging countries. Journal of International Economics, 91(2), 358-391.

Andersen, T.G., Bollerslev, T., Diebold, F.X. and Vega, C. (2003). Micro effects of macro announcements: Real-time price discovery in foreign exchange. American Economic Review 93(1), 38-62.

Antweiler, W. and Frank, M.Z. (2004). Is all that talk just noise? The information content of Internet stock message boards. Journal of Finance 59(3), 1259-1293.

Atkins, A., Mahesan, N. and Gerding, E. (2018). Financial News Predicts Stock Market Volatility Better Than Close Price. Journal of Finance and Data Science 4(2), 120-137.

Avdjiev, S. and Hale, G. (2018). U.S. Monetary Policy and Fluctuations of International Bank Lending. BIS Working Paper No. 730.

Baker, S.R., Bloom, N., Davis, S.J. and Kost K.J. (2019). Policy News and Stock Market Volatility. NBER Working Paper 25720.

Baskaya, S.B., di Giovanni, J., Kalemli-Özcan, S., Peydro, J. L. and Fatih Ulu, M. (2017). Capital flows and the international credit cannel. Journal of International Economics 108(Supplement 1), S15-S22.

Bollerslev, T. and Wooldridge, J.M. (1992). Quasi Maximum Likelihood Estimation and Inference in Dynamic Models with Time Varying Covariances. Econometric Reviews, 11(2),143-172.

Borio, C. (2012). The financial cycle and macroeconomics: what have we learnt?. BIS Working Papers No 395.

Bortz, P., Michelena, G. and Toledo, F. (2018). Foreign debt, conflicting claims and income policies in a Kaleckian model of growth and distribution. Journal of Globalization and Development, 9(1), 1-22.

Bruno, V. and Shin, H.S. (2015). Capital flows and the risk-taking channel of monetary policy. Journal of Monetary Economics, 71, 119-132.

Camanho, N., Hau, H. and Rey, H. (2018). Global Portfolio Rebalancing and Exchange Rates. Mimeograph.

Cañonero, G. and Winograd, C. (2016). Disequilibria and Risk Premia: Argentina’s Experience During the 2000s from a Latin American Perspective. In Damill, M., Rapetti, M. and Rozenwurcel, G. (eds.), Macroeconomics and development: Roberto Frenkel and the economics of Latin America (pp. 134-158). New York: Columbia University Press.

Canova, F. (2005). The Transmission of US Shocks to Latin America. Journal of Applied Econometrics, 20(2), 229-251.

Caporale, G.M., Spagnolo, F. and Spagnolo, N. (2018). Exchange rates and macro news in emerging markets. Research in International Business and Finance 46, 516-527.

Cavallo, A., Neiman, B. and Rigobon, R. (2015). The Price Impact of Joining a Currency Union: Evidence from Latvia. IMF Economic Review 63(2), 281-297.

Chevalier J. and Goolsbee. A. (2003). Measuring Prices and Price Competition Online: Amazon.com vs. BarnesandNoble.com. Quantitative Marketing and Economics, 1(2), 203-222.

Chevallier, J. (2012), Econometric Analysis of Carbon Markets. The European Union Emissions Trading Scheme and the Clean Development Mechanism. Springer.

Claessens, S., Kose, M.A. and Terrones, M.E. (2011). Financial Cycles: What? How? When?. NBER International Seminar on Macroeconomics, 7(1), 303-344.

Corbet, S., Larkin, C.J., Lucey, B.M., Meegan, A. and Yarovaya, L. (2018). The Volatility Generating Effects of Macroeconomic News on Cryptocurrency Returns,. available at SRRN: https://ssrn.com/abstract=3141986 or http://dx.doi.org/10.2139/ssrn.3141986.

Coval, J.D. and Shumway, T. (2001). Is sound just noise?. Journal of Finance, 56(5), 1887-1910.

Csonto, B. and Ivaschenko, I. (2013). Determinants of Sovereign Bond Spreads in Emerging Markets: Local Fundamentals and Global Factors vs. Ever-Changing Misalignments. IMF Working Paper 13/164. Washington DC: International Monetary Fund.

Diamond, D.W., Hu, Y. and Rajan. R.G. (2018). The Spillovers from Easy Liquidity and the Implications for Multilateralism”, presented at 19th Jacques Polak Annual Research Conference on “International Spillovers and Cooperation. Washington, D.C., November 1-2.

Domínguez, K. and Panthaki, F. (2006). What defines ‘news’ in foreign exchange markets?. Journal of International Money and Finance, 25(1), 168-198.

Drehmann, M., Borio, C. and Tsatsaronis, K. (2012). Characterising the financial cycle: Don’t lose sight of the medium term!. BIS Working Papers 380.

Edelman, B. (2012). Using Internet Data for Economic Research. Journal of Economic Perspectives, 26(2), 189-206.

Engle, R.F. and Kroner, K.F. (1995). Multivariate simultaneous generalized ARCH. Econometric Theory, 11, 122-150.

Evans, M.D.D. and Lyons, R.K. (2005). Do Currency Markets Absorb News Quickly?. NBER Working Paper 11041.

Fibla Salgado, A. (2019). A web scraping framework for stock price modelling using deep learning methods”, Universitat de Barcelona. Bachelor´s degree theses.

Frankel, J. and Froot, K. (1990). Chartists, Fundamentalists, and Trading in the Foreign Exchange Market. American Economic Review, 80(2), 181-185.

Frenkel, R. (1983). Mercado Financiero, Expectativas Cambiarias y Movimientos de Capital, El Trimestre Económico 50(200 (4). 2041-2076.

Halket, J. and Pignatti, M. (2015). Homeownership and the scarcity of rentals. Journal of Monetary Economics. 76(C), 107-123.

Hannan, S.A. (2017). The Drivers of Capital Flows in Emerging Markets Post Global Financial Crisis. IMF Working Paper 17/52, Washington: International Monetary Fund.

Ilzetzki, E., Reinhart, C.E. and Rogoff, K.S. (2017). Exchange Arrangements Entering the 21st Century: Which Anchor Will Hold?. NBER Working Paper 23134.

Jordà, O., Schularick, M., Taylor, A. and Ward, F. (2018). Global Financial Cycles and Risk Premiums. Federal Reserve Bank of San Francisco Working Paper Series, May 2018.

King, M.R., Osler, C. and Rime, D. (2012). Foreign Exchange Market Structure, Players, and Evolution, in James, J., Marsh, I.W. and Sarno, L. (eds.): Handbook of Exchange Rates, Chapter 1, John Wiley & Sons, Inc.

Lee, S.W. and Hansen, B.E. (1994). Asymptotic theory for the GARCH(1, 1) quasi-maximum likelihood estimator. Econometric Theory, 10(1), 29-52.

Lochstoer, L.A. and Tetlock, P.C. (2018). What Drives Anomaly Returns. Columbia Business School Research Paper No. 16-50.

Lumsdaine, R.L. (1996). Consistency and asymptotic normality of the quasi-maximum likelihood estimator in IGARCH(1,1) and covariance stationary GARCH(1,1) models. Econometrica, 64(3), 575-596.

Lyons, R.K. (2001). The Microstructure Approach to Exchange Rates. MIT Press.

Maier, P. (2005). A ‘Global Village’ without Borders? International Price Differentials at eBay. DNB Working Paper No. 044, De Nederlandsche Bank.

Miranda-Agrippino, S. and Rey, H. (2018). Us Monetary Policy and the Global Financial Cycle, Mimeograph.

Obstfeld, M. and Taylor, A.M. (2017). International Monetary Relations: Taking Finance Seriously. Journal of Economic Perspectives, 31(3), 3-28.

Prasad, E. S. (2014). The Dollar Trap: How the U.S. Dollar Tightened Its Grip on Global Finance. Princeton University Press.

Rey, H. (2013). Capital flows: assessing the costs, hunting for the gains, presented at the IMF research conference on Rethinking macroeconomic policy, Washington D.C.

Rocha, M. and Oreiro, J.L. (2013). Capital Accumulation, External Indebtedness, and Macroeconomic Performance of Emerging Countries. Journal of Post Keynesian Economics, 35(4), 599-620.

Schularick, M. and Taylor, A.M. (2012). Credit booms gone bust: Monetary policy, leverage cycles and financial crises, 1870-2008. American Economic Review, 102(2), 1029-1061.

Tetlock, P.C. (2007). Giving content to investor sentiment: the role of media in the stock market. Journal of Finance. 62(3), 1139-1168.

Tetlock, P.C. (2014). Information Transmission in Finance. Annual Review of Financial Economics, 6(1), 365-384.

Uribe, M. and Yue, V.Z. (2006). Country spreads and emerging countries: Who drives whom. Journal of International Economics, 69(1), 6-36.

Apéndice

Notas