Introducción

Desde mediados de la década de 2000 –y sobre todo desde 2008– organizaciones sociales y no-gubernamentales, investigadores/as de universidades de diversos países, cronistas y periodistas han divulgado y analizado activamente el fenómeno contemporáneo del acaparamiento global de tierras. En la década de 2010, una serie de estudios identificaron situaciones soslayadas en los primeros informes sobre acaparamiento elaborados para organismos multilaterales como la FAO y el Banco Mundial. Entre estas situaciones resaltamos: el papel del gran capital financiero y de las corporaciones transnacionales (Bernardes, Frederico, Gras, Hernández, y Maldonado, 2017; Borras, Franco, Gómez, Kay y Spoor, 2012; Borras y Franco, 2012); el papel de los gobiernos y actores privados locales (Peters, 2013) y de las alianzas entre actores nacionales y extranjeros (Edelman, 2016); la relación del fenómeno con las crisis del capitalismo (alimentaria, energética, ecológica y financiera) (Borras, Kay, Gómez, y Wilkinson, 2013; Borras, Franco, Isakson, Levidow y Vervest, 2016); la distinción entre “ganadores” y “perdedores”, el estudio de las consecuencias sociales, políticas y ecológicas de estos procesos, y las diferentes reacciones y formas de acción política desde abajo (Borras et al., 2012; Edelman, 2016; Edelman et al., 2017; Li, 2011). Además, otros estudios analizan las singularidades del acaparamiento verde (Fairhead, Leach, y Scoones, 2012), del acaparamiento de agua (Mehta, Veldwisch, y Franco, 2012), del acaparamiento de la producción (Ducastel y Anseeuw, 2011), y la singularidad histórica del ciclo contemporáneo de acaparamiento de tierras y su inscripción en análisis históricos de más larga temporalidad (Edelman y León, 2014).

Los distintos aportes nutrieron una agenda de trabajo en la que se distinguen dos grandes aproximaciones en la interpretación de los procesos contemporáneos de acaparamiento de tierras. Por un lado, aquellas de sentido estrecho, que se derivan principalmente de los criterios establecidos por la FAO para los estudios que financió entre 2008 y 2012. En estas aproximaciones, el acaparamiento se identifica con: la extranjerización de la propiedad de la tierra; la participación de agencias estatales como compradoras o vendedoras; y las escalas de superficie transada, definidas en abstracto (sin relación al tipo de uso de la tierra, ni a sus características agroecológicas, v. gr., transacción superior a 1.000 hectáreas). Por otro lado, aquellas de sentido amplio, en las que el acaparamiento de tierras es –esencialmente– acaparamiento del control sobre su uso y recursos asociados en función de la valorización del capital que accede a ese control (Borras et al., 2013, 2012).

Inscribimos teóricamente nuestro análisis en este segundo tipo de aproximación. En primer lugar, el acceso al control del uso de la tierra y otros recursos no se restringe a la adquisición formal de la propiedad, sino que puede estar mediado por diferentes modalidades y relaciones: propiedad, alquiler, concesión, agricultura por contrato, “sociedades” o pooles de siembra formales o informales, etc.; la propiedad es una entre otras formas de acceder a controlar el uso de la tierra y sus recursos (Borras et al., 2013; Murmis y Murmis, 2012; Ribot y Peluso, 2003). Por ello, el acaparamiento tampoco implica necesariamente desposesión de la propiedad de los medios de producción y desplazamiento de quienes usufructuaban la tierra (Borras et al., 2013; Gras, 2019; Sosa Varrotti, 2021), aunque esto sí sea una de las expresiones socioeconómicas y sociopolíticas más problemáticas y relevantes asociadas al ciclo contemporáneo. En segundo lugar, el acaparamiento no es sinónimo de extranjerización, ni la extranjerización sinónimo de acaparamiento. Por un lado, el acaparamiento traccionado por capitales nacionales –asociados o no a capitales financieros locales o extranjeros– ha sido significativo en América Latina. Por otro lado, una singularidad de los procesos de acaparamiento que se conjugan con extranjerización en esta región es su carácter intra-regional: la denominada translatinización de empresas (Bernardes et al., 2017; Borras et al., 2013; Murmis y Murmis, 2012; Sosa Varrotti, 2017). En tercer lugar, el acaparamiento no se expresa exclusivamente en la escala de superficie transada, sino más bien en dos dimensiones de escala relacionalmente imbricadas en la lógica operativa de las estrategias de acumulación desplegadas: escala de superficie controlada y escala de capital involucrado en su operación productiva (Borras et al., 2013, 2012; Edelman, 2016). Es decir, el acaparamiento de tierra involucra grandes escalas de capital: en estos procesos el control de la tierra es central para la acumulación de capital (Borras et al., 2013). Como argumentan Gras y Cáceres: “[a] diferencia de la concentración de la propiedad de la tierra, donde su uso no constituye un rasgo definitorio, en los fenómenos de acaparamiento el qué y el cómo producen quienes acaparan tierras deviene un aspecto central” (Gras y Cáceres, 2017: 168). En cuarto lugar, el ciclo contemporáneo de acaparamiento de tierra y recursos expresa estrategias de acumulación de capital que se inscriben en la convergencia de múltiples crisis (alimentaria, financiera, energética y ecológica), lo que lo distingue de otros ciclos históricos de acaparamiento (Borras et al., 2013). Una expresión de esto es el hecho de que los usos de la tierra donde existen situaciones de acaparamiento se orienten hacia los denominados cultivos de usos flexibles –que sirven para alimento humano, forraje y alimentos balanceados para engorde de animales, y/o insumo para producir biocombustibles, entre otros usos industriales– (Borras et al., 2016 y 2013). Por último, aquí circunstanciamos el acaparamiento en su interacción con los pilares del modelo de agronegocios (en adelante MA) (Gras y Hernández, 2013), en tanto el acceso al control y operación de grandes escalas de tierra es un elemento nodal en la articulación estratégica de los recursos tecnológicos, financieros y organizacionales de la lógica de acumulación del MA (Gras y Cáceres, 2017).

Nuestro objetivo en este trabajo es doble: (a) caracterizar cómo se han expresado las dinámicas de acaparamiento de tierras operadas en y desde los mundos agrarios de Argentina antes, durante y después del boom de precios internacionales de commodities; (b) analizar los comportamientos empresariales desplegados particularmente después de ese boom. Ensayamos este ejercicio a través del análisis de las lógicas de acumulación desplegadas por empresas inscriptas en el MA y orientadas a la producción de commodities agrícolas extensivas en secano. Las preguntas que nos orientan son: ¿quiénes y cómo se reacomodan durante y después del boom?; ¿el proceso de acaparamiento se cierra o cambia de forma?

Nos centraremos en el análisis de procesos de acaparamiento llevados adelante por dos importantes actores empresariales. Por un lado, las megaempresas de origen argentino, paradigmáticas del MA, que logran combinar la realización de ganancias productivas, comerciales y financieras (Sosa Varrotti, 2019), se distinguen por manejar los mayores volúmenes de producción a nivel nacional (Murmis y Murmis, 2012), y por haberse expandido a otros países del Mercosur durante el boom de los commodities (Gras y Sosa Varrotti, 2013). Por otro lado, la cúpula de empresas en una frontera de commodities del Gran Chaco, que expresa como singularidad el rol protagónico de los actores locales –es decir, inscriptos territorialmente en trayectorias de larga temporalidad– en las dinámicas de acaparamiento contemporáneas (Gras y Zorzoli, 2019).

Este artículo parte de discusiones y resultados de investigaciones doctorales, una culminada (Sosa Varrotti, 2017) y otra en curso (Zorzoli).[1] Los trabajos de campo se realizaron en una frontera de commodities del Gran Chaco (noroeste de Argentina, NOA); Pampa Húmeda (provincia de Buenos Aires, Argentina); Primavera do Leste y Canarana (Mato Grosso, Brasil). Produjimos datos primarios cualitativos y cuantitativos. En ambos casos realizamos entrevistas a diferentes actores empresariales (dueños, presidentes o gerentes, encargados/as de la producción, en función del tipo de empresa entrevistada) que usan la tierra para producir commodities, así como a informantes clave (autoridades locales, personal técnico de organismos públicos y privados) y otros actores vinculados con el MA en esos territorios. En el caso del NOA, también realizamos un “barrido territorial” (Hernández, Fossa Riglos y Muzi, 2013) para identificar actores y producir datos primarios sobre uso y tenencia de la tierra. En el caso de las megaempresas también utilizamos datos secundarios de informes producidos por ellas mismas y por terceros, publicaciones periodísticas de tirada nacional o local, y bibliografía especializada.

El artículo se estructura del siguiente modo: primero, problematizamos las dinámicas de acaparamiento de tierras en términos de ciclos de acaparamiento, y resaltamos algunas condiciones singulares a las que es importante atender para circunstanciarlos; segundo, abordamos las dinámicas de acaparamiento a través de lógicas de acumulación desplegadas por megaempresas argentinas translatinizadas, y por la “cúpula” de empresas con negocios de base agrícola en una frontera de commodities del Gran Chaco; tercero, discutimos conclusiones derivadas de los análisis de ambos universos empíricos.

Ciclos de acaparamiento y estrategias de acumulación de empresas

inscriptas en el modelo de agronegocios (MA)

Los ciclos de acaparamiento se inscriben en la convergencia de trayectorias socio-económicas, socio-políticas y socio-ecológicas locales de corta, mediana y larga duración con dinámicas de acumulación ensayadas por actores heterogéneos en múltiples escalas. La expresión singular de estos ciclos en un territorio presenta formas sociales en las que se encuentran y desencuentran capital, trabajo y tierra (Edelman y León, 2014; Li, 2011; Moore, 2015). Es decir, las condiciones por las que una transacción se realiza o no, una extensión de tierra se incorpora de manera estable a los circuitos de valorización del capital o se abandona luego de un tiempo, etc., se enraízan en relaciones, agencias, lógicas e interacciones contingentes en las que se juegan capacidades de acceso (Ribot y Peluso, 2003) diferenciales a recursos materiales y simbólicos que es necesario circunstanciar.

Esto hace del acaparamiento un proceso dinámico que –lejos de ser lineal, progresivo y uniforme– tiene ritmos e intensidades a los que es necesario atender de modo situado (Gras y Cáceres, 2017). Para comprender las condiciones a través de las cuales los procesos de acaparamiento contemporáneos en y desde Argentina se han desplegado, distinguimos tres momentos:

● Momento 1 (1996-2003). Cinco condiciones singulares deben ser subrayadas en esta etapa: (a) Argentina estuvo a la vanguardia de la reglamentación de la comercialización de organismos vegetales genéticamente modificados (OVGM), ya que aprobó la ley que formalizó su uso en 1996 (el mismo año que Estados Unidos); (b) la temprana disponibilidad del paquete tecnológico OVGM+glifosato convergió con la acumulación de conocimiento de un grupo de actores nacionales en el uso de la siembra directa (SD) (Gras y Hernández, 2016); (c) la apropiación e incorporación de la SD con OVGM+glifosato en un mismo paquete tecnológico se combinó con estrategias de acceso a la tierra, agroinsumos, y servicios agrícolas que se expresaron en un modelo flexible de articulación de tierra, capital y trabajo (Gras y Hernández, 2013); (d) a inicios del siglo XXI, la salida de la convertibilidad peso-argentino/dólar-estadounidense y la consecuente devaluación de la moneda nacional (a partir del año 2002); (e) acceso a tierra barata.

● Momento 2 (2004-2013): boom de los precios internacionales de los commodities. La articulación de capitales productivos y financieros marca el ritmo de los procesos de acaparamiento de tierras para producción de commodities. Por un lado, el nuevo modelo tecnológico permite realizar mejores resultados agronómicos en espacios “marginales” de tierra barata, que son percibidos como de alto potencial para la realización de ganancias de corto plazo (v. gr., Gran Chaco y Cerrado brasileño). Por otro lado, se incrementan los precios de la tierra en la región pampeana (Dougnac, 2014), lo cual tiene expresión en un significativo proceso de cambio de usos del suelo y extensión de fronteras agropecuarias en tierras subtropicales del Gran Chaco, donde también se incrementan significativamente los precios de la tierra (Gras y Cáceres, 2017; Gras y Zorzoli, 2019).

● Momento 3 (2014-presente): en un escenario de cierre del ciclo extraordinario de precios internacionales de commodities, la estrategia de expansión horizontal se ralentiza (Gras y Cáceres, 2017). Además de ese cambio en las condiciones económicas de los mercados de commodities, las condiciones de operación de la tierra también expresan un nuevo carácter: se rompe el modelo de “agricultura-fácil” basado en un paquete tecnológico simple (Cáceres y Gras, 2019).

El

comportamiento de las megaempresas translatinas

Este es un grupo de firmas agropecuarias de origen argentino que se distancian del conjunto de empresas del sector por la magnitud de su volumen de actividad y su escala de producción (Murmis, 1998). Algunas de ellas son Los Grobo, El Tejar, Adecoagro, Cresud, CalixAgro, MSU. La mayoría se expandió horizontalmente con rapidez desde la década de 1990 (momento 1) sobre la base del esquema del pool de siembra (alquiler de tierras + terciarización de labores + capital de terceros), aunque algunas de ellas también adquirieron tierras en el país. La incorporación de otras estrategias de acumulación (integración vertical, acumulación por vías financieras por su participación en mercados de futuros, y/o por su función como intermediarios financieros) las constituyó en grandes empresas agropecuarias y/o agroindustriales. Se han destacado por la flexibilidad de su modelo de negocios, cuyo rasgo central ha sido crecer horizontalmente a través de operar grandes magnitudes de capital de terceros sin fijarlo, en general, en activos físicos como tierra y maquinaria (Sosa Varrotti, 2019).

Desde principios del siglo XXI (momento 2), estas empresas han extendido sus operaciones a países de la región a través de alianzas con capitales financieros internacionales (principalmente inversores institucionales como fondos de capital privado, fondos de cobertura de riesgo y fondos de pensión). La estrategia de expansión ensayada por estas empresas fue uno de los vectores de la extranjerización del control de la tierra agrícola en Uruguay (Figueredo, Guibert, y Arbeletche, 2019; Piñeiro, 2010), Bolivia, Paraguay y Brasil (Bernardes et al., 2017). A través de diferentes combinaciones de formas de acceso (básicamente alquiler y compra), cada una de estas empresas llegó a controlar más de 200.000 hectáreas en estos países del Mercosur, donde se han dedicado a la producción de commodities agrícolas y sus derivados, así como a la producción de carne, leche y energía en algunos casos (como Adecoagro). El carácter intrarregional de estos procesos es lo que se denomina translatinización.

Las estrategias de acumulación que desplegaron estos grandes jugadores de origen nacional respecto del incremento de las escalas de tierras controladas no se restringieron a la producción de commodities, sino que también incorporaron negocios inmobiliarios. Ambos objetivos están presentes en las decisiones respecto de la compra y el uso de tierras, lo que expresa una imbricación de lo productivo y lo financiero en la puesta en producción de tierras acaparadas (Sosa Varrotti y Gras, 2021).

Algunas de las megaempresas más flexibles –por ejemplo, Los Grobo y El Tejar– insistieron en llamar “modelo en red” al formato de hacer negocios reduciendo al mínimo los activos fijos. Sin embargo, desde el comienzo de la incorporación de capitales de riesgo internacionales en sus estructuras –especialmente fondos de capital privado– en el segundo lustro de la década de 2000, sus estrategias se alejan progresivamente del modelo de negocios con activos fijos reducidos, y emprenden procesos de acaparamiento vía compra en el Mercosur.

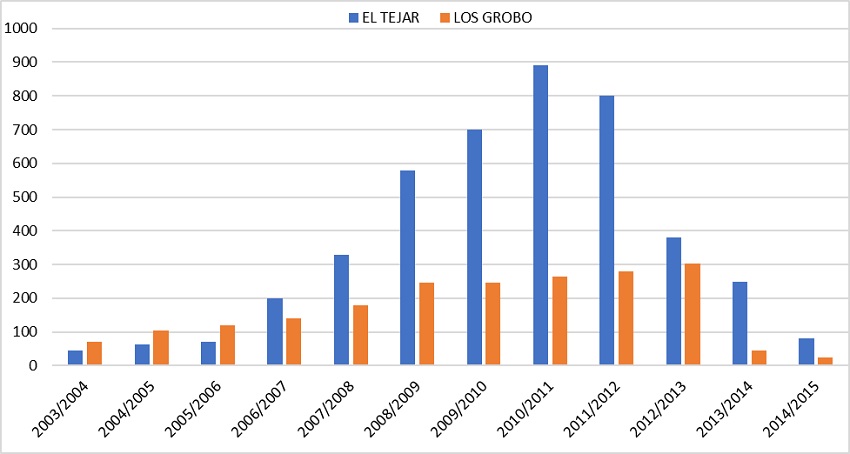

Si se analizan las trayectorias de las últimas dos megaempresas “en red” mencionadas –Los Grobo y El Tejar–, se verá que presentan momentos de auge, “ralentizaciones” e incluso “retracciones” (Gras y Cáceres, 2017) en los procesos de acaparamiento de tierras que despliegan.

Gráfico 1

Estimación de evolución de la superficie sembrada (miles de hectáreas) por Los Grobo y El Tejar en el Mercosur (2003-2004 / 2014-2015)

Fuente: elaboración propia a

partir de datos primarios producidos por Sosa Varrotti

entre 2012 y 2016, datos secundarios de documentos y de publicaciones

periodísticas en las que se mencionan la cantidad de hectáreas controladas por

ambas empresas.

Gráfico 1

Estimación de evolución de la superficie sembrada (miles de hectáreas) por Los Grobo y El Tejar en el Mercosur (2003-2004 / 2014-2015)

Fuente: elaboración propia a

partir de datos primarios producidos por Sosa Varrotti

entre 2012 y 2016, datos secundarios de documentos y de publicaciones

periodísticas en las que se mencionan la cantidad de hectáreas controladas por

ambas empresas.

Ambos casos muestran expansión horizontal sostenida durante la primera década del siglo (Gráfico 1). Aproximadamente desde 2013, retraen significativamente la cantidad de hectáreas controladas, tanto en Argentina como en otros países del Mercosur. Esto sugiere cierta correspondencia entre el ciclo de acaparamiento y (a) las condiciones globales que se expresan en el comportamiento de los precios internacionales de los commodities; (b) condiciones a nivel nacional, como regulaciones más restrictivas sobre la propiedad extranjera de la tierra (dictamen CGU/AGU Nº 01/2008-RVJ de 2010 en Brasil y Ley 26.737 de 2011 en Argentina), y algunas políticas públicas fiscales (como los derechos de exportación de porotos de soja en Argentina), o el aumento del precio de la tierra en distintas regiones; y (c) las condiciones al interior de la estructura de las mismas empresas que operan tierra para producción de commodities, particularmente el creciente control de los inversores institucionales sobre las decisiones. Las formas específicas de hacer negocios que despliegan los fondos de capital privado que invirtieron en estas empresas –especializados en adquirir, valorizar y vender las empresas cuyo control previamente adquirieron–, son condiciones importantes en sus dinámicas de acaparamiento. La salida de estos capitales responde a su lógica de acumulación, ya que es el momento en el que estos actores planean recuperar la inversión de capital por vías financieras (Sosa Varrotti, 2017).

Si bien la ralentización del ciclo de expansión horizontal para ambas megaempresas en “red” parece coincidir en el momento 3, hay expresiones diferenciales en relación con sus estrategias particulares de retracción. Ello responde a sus esquemas de negocios previos, a sus respectivas situaciones financieras, a los territorios donde se insertaron y a las relaciones de poder que se establecieron durante el momento 2 al interior de sus directorios.

El caso de El Tejar muestra una salida poco exitosa de la operación por parte de las familias fundadoras. Debido a un excesivo “apalancamiento” (endeudamiento tomado para crecer) de los capitales financieros; enfrentamientos con la burguesía agraria brasileña en la región de Mato Grosso (Brasil), y malas decisiones agronómicas e inmobiliarias, en 2011 el control del capital de la empresa pasó de las familias fundadoras a los inversores institucionales (Sosa Varrotti y Frederico, 2018). Ese cambio tuvo expresión en la estrategia de acumulación que desplegó: no renovó contratos de arrendamiento y comenzó a vender gran parte de las tierras adquiridas en Argentina y Uruguay, países de los que retiró su operación para concentrarse en Brasil –donde ya estaba instalada su oficina central– y adquirir maquinaria a gran escala por primera vez en su trayectoria empresarial.

A diferencia de El Tejar, en el caso de Los Grobo la estrategia de valorización y posterior salida fue exitosa desde la perspectiva del holding. La familia fundadora aún poseía la mayoría en el directorio, y la salida de la inversión se realizó en función de una oportunidad financiera a la vez que productiva: entre 2012 y 2013 vendió la operación de producción primaria en Brasil a Mitsubishi, y compró Agrofina, una planta de agroquímicos en Argentina (Sosa Varrotti, 2017). Según Gustavo Grobocopatel:

No veo que haya una reversión de la estrategia

de Los Grobo en estos dos acuerdos de compra de la argentina Agrofina y venta

de nuestras operaciones en Brasil. Por el contrario, estamos reforzando lo que

hemos estado haciendo en todos estos últimos años […] Los dos contratos que

cerramos en mayo impulsan nuestro modelo de negocios hacia un nuevo nivel de

desempeño (Entrevista a G. Grobocopatel en Ederer, 2013: 2).

La compra de Agrofina expresó otro aspecto del carácter distintivo del acaparamiento de tierras en relación con dinámicas de acumulación de capital: la retracción en superficie operada no expresa exclusivamente una lógica de valorización financiera ni necesariamente una desaceleración de la acumulación, sino un cambio de forma en su realización orientada por una lógica también productiva. La retracción de la escala de tierra operada complementó, en este caso, la expansión hacia negocios en encadenamientos upstream. Recién en 2016, el proceso de extranjerización del capital de esta empresa se sustanció a través de la venta del 70% de su paquete accionario a una compañía de capital privado (AméricaEconomía, 2016).

Otra megaempresa, Adecoagro, muestra un comportamiento distinto a las anteriores. Surgió de un grupo de profesionales argentinos que buscaron atraer capitales nacionales e internacionales. En 2002, el fondo de George Soros invirtió en la empresa, lo que le permitió adquirir los activos de PeCom Agropecuaria S.A. (del grupo nacional Pérez-Companc), accediendo al control de una escala aproximada de 70.000 hectáreas propias en Argentina, ubicadas en su mayoría en la Pampa Húmeda, Corrientes y el norte de Santa Fe, que agriculturizó siempre que las condiciones agroecológicas y tecnológicas lo permitieron. La decisión de comprar en lugar de arrendar (práctica al principio reservada a la producción de arroz) respondió a una estrategia de acumulación menos flexible que las desplegadas por las empresas analizadas anteriormente en el mismo momento: al integrar control de tierra propia con encadenamientos agroindustriales upstream (como la producción de leche y sus derivados en Argentina) fijó capital en la propiedad de esos activos y buscó atraer a inversores institucionales con modelos de negocio más estables y de menor riesgo que los fondos de capital privado. Desde 2004 expandió su producción de granos a Uruguay y Brasil. En 2011 abrió su capital en la Bolsa de Valores de Nueva York. Recibió capitalización de fondos de cobertura de riesgo, de pensión y de un fondo soberano (Qatar Holding), e intensificó su expansión en dos grandes áreas de actividad: agroindustrial (producción de azúcar, etanol y energía eléctrica en Brasil), y negocios inmobiliarios (Almeida y Guida, 2017; Murmis y Murmis, 2012).

Por un lado, en el sector sucroenergético de Brasil se expandió a través de la adquisición de una planta agroindustrial para producción de azúcar y alcohol en 2005 y la construcción de dos usinas, que terminó en 2007 y 2015, respectivamente (para las cuales también accedió a financiamiento público). Por el otro, el negocio inmobiliario ha sido un pilar del modelo de Adecoagro y un vector importante en los procesos de transferencia del control y de usos de la tierra asociados a la territorialidad de esta empresa: si bien desde 2002 no ha retraído significativamente la escala de superficie que controla, entre 2006 y 2015 vendió más de 66.000 hectáreas en Argentina, Uruguay y Brasil (Almeida y Guida, 2017).

Desde 2010 amplió la estrategia de controlar tierra vía alquiler. En el Mercosur, hacia 2012 operaba 70% en tierra propia y 30% en tierra alquilada. En Argentina y Uruguay, esta estrategia de extensión horizontal vía alquiler fue desplegada sobre parcelas próximas a los campos propios.[2] En Brasil, a diferencia de las operaciones agrícolas (soja, maíz, algodón y café) e inmobiliaria, en la sucroenergética conformó principalmente su escala de tierra controlada a través del alquiler.

Según diversas fuentes (Bertello, 2018, Oliveira y Hecht, 2016; Seeking Alpha, 2020a), desde el último lustro de la década de 2010 el conjunto de las sociedades que conforman Adecoagro controlaba alrededor de 400.000 hectáreas en Argentina, Brasil y Uruguay, de las cuales, en 2016, un tercio eran arrendadas para la producción azucarera y un séptimo para la producción de soja. En la actualidad controla más de 200.000 hectáreas propias, cuyos usos principales son los cultivos anuales y la producción lechera. En caña de azúcar (cultivo perenne), el control de la mayor parte de la superficie es realizado vía arriendos de 5 a 10 años de duración con pequeños propietarios de parcelas situadas en el área de influencia de las plantas agroindustriales de la empresa (Almeida y Guida, 2017).

Un análisis de fuentes actuales disponibles (Adecoagro, 2020; Seeking Alpha, 2020b) sugiere una ligera ralentización de la expansión vía compra de tierras desde la campaña 2012-2013, lo que se vincula con el cierre del ciclo extraordinario de precios internacionales de commodities y con las mayores restricciones mencionadas para la compra de tierras por parte de extranjeros en Argentina y Brasil. Más recientemente, ha expandido la superficie controlada para sus negocios en la actividad sucroenergética en Brasil: de 125.000 hectáreas sembradas con caña de azúcar en 2017 (Almeida y Guida, 2017), a alrededor de 170.000 en 2020 (Adecoagro, 2020).

En otras palabras, no ha retraído la escala de tierra operada y ha intensificado su operación agroindustrial en biocombustibles y energía (y, consecuentemente, en la producción de caña de azúcar en su carácter de cultivo flexible). La condición para ello ha sido la estrategia de fijar capital en unidades industriales con capacidad de producción flexible (azúcar y/o etanol + electricidad). Esta flexibilidad permitió generar, en 2020, rendimientos superiores a años anteriores, incluso a pesar de la inestabilidad provocada por la crisis sanitaria del Covid-19. Por ejemplo, cuando a principios de la pandemia (primer trimestre de 2020), el negocio del etanol se vio afectado por la disminución de los precios internacionales del petróleo y de la demanda de biocombustibles como resultado de la menor circulación de personas, redujo su ritmo de trituración, que solo volvió a acelerarse durante el segundo semestre, compensando con creces la menor trituración inicial (en julio 2020 alcanzó un récord de 1,7 millones de toneladas de caña triturada). En el último trimestre de 2020 aumentó la producción de azúcar para aprovechar los mayores precios relativos respecto del etanol: desvió 50% del retorno total de la compañía a la producción de azúcar, frente al 6% del mismo período del año anterior (Adecoagro, 2020).

El comportamiento de las empresas en

una frontera de commodities del Gran

Chaco

Así como las megaempresas translatinas

operan y controlan escalas de tierra y capital que las hacen actores

insoslayables en los procesos de acaparamiento en América Latina, el Gran Chaco

es uno de los espacios de la región donde las transferencias del control y los

cambios de uso de la tierra asociados a la producción de commodities

agropecuarias han implicado sensibles transformaciones ecológicas (Fehlenberg et al., 2017) y sociales (Paolasso y Krapovickas, 2013).

Ambos procesos han tenido expresiones cuantitativas –hectáreas controladas y

deforestadas– de magnitud muy significativa en términos históricos, y han

recibido una atención proporcional a su escala. No obstante, en términos

cualitativos existen complejidades soslayadas en aproximaciones más ancladas en

los guarismos que en la especificidad histórico-geográfica de las dinámicas de

acaparamiento. Tanto las formas y ritmos de expansión del MA como los actores a

través de cuyas prácticas se forman las fronteras de commodities

contemporáneas son heterogéneos (Gras y Hernández, 2016; le Polain et al., 2018). A su vez, estas formas y ritmos son vectores de

heterogeneización de las empresas usuarias de la tierra (Cáceres y Gras, 2019;

Gras y Zorzoli, 2019). Para comprender de manera circunstanciada el carácter

contemporáneo del acaparamiento de tierras en las fronteras de commodities

es importante considerar las características singulares de esos actores

(heterogeneidad); sus trayectorias históricas de inscripción territorial, y las

condiciones sociales y ecológicas a través de las cuales ensayan estrategias de

acumulación de capital (Gras, 2013; le Polain et

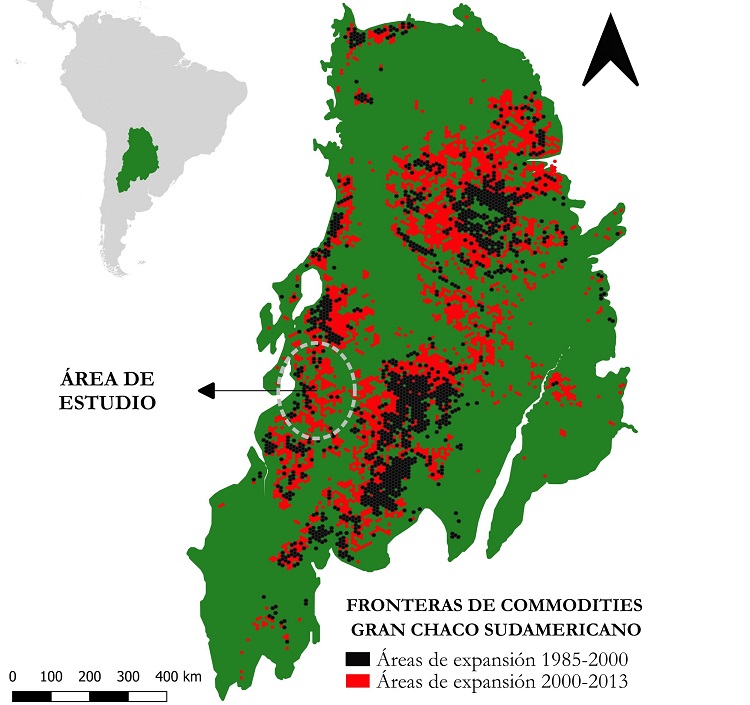

al., 2018). Aquí nos aproximamos a uno de 12 frentes de expansión de

fronteras de commodities contemporáneas en el Gran Chaco (le Polain et al., 2018): área noreste de Tucumán y

noroeste de Santiago del Estero; que abarca parte del ecotono de transición

entre las Yungas y el Chaco Seco –Umbral al Chaco–, y se extiende hacia el este

sobre el Chaco Seco (Figura 1).

Se trata de la frontera “vieja” de la soja en el NOA (Zorzoli, 2021) que, para el momento del boom de principios de siglo XX, encontró a los actores locales como protagonistas (Gras y Zorzoli, 2019). La extensión de la agricultura de secano para producción de commodities –específicamente soja– tuvo su primer boom al promediar la década de 1970 (Reboratti, 1989) y un segundo boom durante 2000-2010 (Rivas, 2013).

La introducción del cultivo comercial de soja en las tierras de este espacio se realizó progresivamente durante la década de 1960 y principios de la de 1970 en las colonias agrícolas ubicadas en el noreste de Tucumán (Reboratti, 1989; Vessuri, 1973). Desde 1970 algunos de esos colonos tendieron a constituir un modelo farmer, desempeñando un rol pionero en la “activación” (le Polain et al., 2018) de la frontera de commodities en el área (Gras y Zorzoli, 2019; Reboratti, 1989): su experiencia en la práctica de la agricultura de commodities extensivas en condiciones de secano sobre tierras semiáridas fue un antecedente nodal en las dinámicas posteriores de la frontera de commodities (Zorzoli, 2021).

Durante la segunda mitad de la década de 1970 se expresó el primer boom de la soja en el NOA en un contexto de precios internacionales crecientes. En ese período ingresaron nuevos actores operando mayores magnitudes de capital y controlando escalas de superficie significativamente superiores que los farmers (Gras y Zorzoli, 2019; Reboratti, 1989; Rivas, 2013). La tasa de deforestación asociada a ese proceso fue la más alta del Chaco Seco entre los decenios de 1970 y 1990 (Gasparri y Grau, 2009). No obstante, en la década de 1980 la degradación de los suelos se intensificó (Dantur, 1985) y tensionó las lógicas productivas desplegadas (Zorzoli, 2021). Antes de la legislación que aprobó la comercialización de OVGMs en 1996, se había incorporado el uso de SD en casi una cuarta parte del área sojera de Tucumán (Vicini, 1993). Todo ello sintetiza el primer ciclo de acaparamiento de tierra y de formación de una frontera de commodities en el área de estudio a través de sus ritmos y temporalidades de activación (le Polain et al., 2018), boom (Hall, Hirsch, y Li, 2011) y ralentización (Gras y Cáceres, 2017).

Estas trayectorias de inscripción territorial de larga temporalidad han operado como condiciones a través de las cuales los procesos contemporáneos de acaparamiento de tierras han expresado un carácter singular en función de la centralidad del rol desempeñado por los actores locales (Gras y Zorzoli, 2019); a diferencia de otras fronteras de commodities del Gran Chaco, donde actores extra-locales han tenido un rol significativo (le Polain et al., 2018).

Avanzamos entonces en explorar expresiones del ciclo contemporáneo de acaparamiento en el área de estudio. Entre 2016 y 2019 hemos realizado un barrido territorial e identificado tres grandes grupos de usuarios de la tierra inscriptos en el MA: (a) una “cúpula” de grandes empresas, con una posición dominante en la producción de commodities extensivas en secano y operan aproximadamente superficies de entre 15.000 y 30.000 hectáreas en el área; (b) un grupo de “medianas empresas”, en el que hay situaciones de retracción y expansión, y operan entre 5.000 y 15.000 hectáreas; (c) los colonos/farmers, atravesados por una profunda diferenciación socio-económica (Gras y Zorzoli, 2019).

Aquí nos concentramos en las trayectorias del primer grupo. Son 10 empresas (incluimos información sobre 9) con trayectorias diversas en lo que respecta al uso de la tierra para producción de commodities agrícolas. Dos son empresas de familias de la élite político-económica tradicional de Tucumán, que controlan tierras en el área desde tiempos previos al primer boom de la década de 1970. Operan escalas de tierra superiores a las 15.000 hectáreas y en ambos casos el negocio ganadero es importante. En un caso desarrolla cría, recría y engorde en feedlot; y controla al menos 33.000 hectáreas, de las cuales más del 75% están situadas en el noroeste de Santiago del Estero. En otro caso, solo identificamos parcelas de uso agrícola, pero entrevistas a terceros indicaron que trasladó el ganado hacia el este de Salta.

Otras dos empresas pertenecen a extranjeros radicados en la zona. Compraron tierra en el boom de la década de 1970. En términos de le Polain et al. (2018), fueron pioneros en el proceso de activación de la frontera de commodities en aquel tiempo. En este caso, se trató de adquisiciones de 1.000 a 4.000 hectáreas de parcelas mayormente con monte. La estrategia de expansión horizontal hasta la década de 1990 se realizó a través del desmonte progresivo de tierra propia. Hacia el final de esa década y principios de los 2000, ampliaron la superficie operada y dedicada a la producción de commodities agrícolas a través de nuevas adquisiciones. Ello se complementó con arriendos plurianuales: contratos de alquiler a porcentaje que han sido renovados regularmente. Actualmente la relación tierra propia/arriendo en estos dos casos es de 70%-30% aproximadamente. No han vendido tierra. Una de estas empresas es de las mayores productoras de commodities extensivas en secano del área de estudio (24.000 hectáreas) y hacia 2012 compró 8.000 hectáreas para uso ganadero en Uruguay (cría, recría, engorde en feedlot) y multiplicación de semillas.

Otras dos empresas pioneras son de capitales locales y familiares. Adquirieron tierra y se orientaron hacia la producción agropecuaria en 1975 (una de ellas embotellaba y distribuía bebidas en Tucumán, la otra eran parientes cuyos negocios venían de la construcción y la comercialización de azúcar). La primera es una empresa familiar que, al comprar tierra en 1975, se orientó principalmente hacia lo agropecuario (cría y siembra), sin desprenderse del negocio original. No obstante, la estrategia de extensión horizontal a través de la adquisición de tierras fue desarrollada posteriormente, en la década de 1990. En 2005, reorientó esa estrategia hacia actividades inmobiliarias y hacia la multiplicación de semillas para una empresa de agroinsumos. En 2009, se extendieron a Bolivia como multiplicadores y distribuidores de esa empresa; eventualmente establecieron “sociedades” con productores de allí. También tienen operaciones de comercialización en Paraguay y Uruguay. Vendieron tierra en el Chaco Seco al desprenderse del negocio ganadero de cría, pero mantuvieron tierra de uso agrícola en el Umbral al Chaco e incorporaron la actividad de recría y engorde en feedlot. La segunda también vendió su unidad ganadera a principios de los 2000, especializándose durante el primer lustro de esa década en la producción de commodities. En esos años también se extendieron horizontalmente adquiriendo 8.000 hectáreas de tierras con monte. A diferencia del resto, no desmontó la totalidad de esas tierras: “[si bien es un capital inmovilizado] nos damos cuenta que produciendo mejor las hectáreas que ya tenemos, invirtiendo en tecnologías y fertilizantes y apostando a la parte industrial, nos puede dar un retorno de capital más importante y rápido” (entrevista-1, ingeniero agrónomo de la empresa, julio-2017, Tucumán). A pesar de esas adquisiciones, hacia 2010 reorientó el negocio de los commodities (soja/maíz) a los specialities (garbanzo, variedades de porotos, etc.). En sus términos, ello expresó una estrategia por reducir costos logísticos (distancia a los puertos de exportación de commodities, los specialities hacen aduana en Tucumán), fiscales (derechos de exportación), y productivos (malezas resistentes/tolerantes: incremento de costos de producción), en un contexto de amesetamiento de los precios de commodities. Actualmente, se especializa en producción y comercialización de specialities, aunque no ha abandonado la producción de commodities. Además, multiplica semillas de specialities, y se está integrando verticalmente a través de la industrialización del garbanzo (puré de garbanzo) y la venta con marca propia. Opera 18.000 hectáreas en una relación de 70% tierra propia y 30% tierra arrendada.

Un caso de actor rezagado (le Polain et al., 2018) con respecto al boom de la década 1970 pero pionero en los 2000 –es decir, que ya era usuario de la tierra establecido–, es el de una empresa creada en 1933 como sociedad anónima en Buenos Aires, que progresivamente constituyó una unidad de negocios agropecuarios. Actualmente allí opera 14.500 hectáreas, donde se orienta primariamente a la actividad ganadera (cría, recría, feedlot). Se inscribió en el área de estudio a principios de la década de 1980, formando otra empresa agrícola-ganadera (8.500 hectáreas). Los resultados agrícolas no fueron buenos a lo largo de esos años (recordemos la problemática de degradación de los suelos). A mediados de la década de 1990 la empresa prácticamente cedía en arriendo la totalidad de la superficie desmontada (3.000 hectáreas sin monte sobre 8.500). Entre 1995 y 2000, la empresa propietaria volvió a trabajar esas tierras con SD; se financió a través de una alianza con un fondo de inversión. Los resultados productivos de incorporar la SD mediaron un cambio de percepción por parte de la empresa hacia este espacio. Desde los 2000 se desligó del fondo de inversión y operó su propiedad “armando sociedades” con proveedores de servicios agrícolas (ya que su estrategia es no fijar capital en maquinaria). Se extendió horizontalmente tanto desmontando tierra propia como adquiriendo 4.600 hectáreas en el área de expansión agrícola del noroeste de Santiago del Estero: “si hubiésemos conseguido más, comprábamos más” (entrevista-2, ingeniero agrónomo de la empresa, julio-2017, Yerba Buena). Opera principalmente tierra propia y eventualmente toma en arriendo tierra colindante a alguna de sus explotaciones.

Otra de las empresas de origen local de esta “cúpula” es un grupo agroindustrial de control familiar que opera a través de distintas personerías jurídicas, cuya unidad de negocios más importante en términos históricos y contemporáneos es la producción, procesamiento y comercialización de limón y derivados. Se trata de una empresa cuyo negocio original fue la construcción. En las décadas de 1970 y 1980 compró tierras para producción citrícola y progresivamente se integró verticalmente en esa área de actividad. Durante la década de 1980 compró tierras en el noroeste de Santiago del Estero para producción ganadera. La adquisición de tierras para producción de commodities agrícolas comenzó en la década de 1990 y fue particularmente intensa en la década del 2000; anexó parcelas colindantes a la que ya explotaba en propiedad y adquirió otras en áreas del NOA en las que no operaba. La tierra que adquirió en esas transacciones eran parcelas con antecedentes parciales de uso agrícola; es decir, parcialmente desmontadas. Además, el 50% de la tierra de uso ganadero que explotaba en el noroeste de Santiago del Estero –Chaco Seco– fue reconvertida a tierra agrícola. En 2017 operaban 31.000 hectáreas propias para producción de soja y maíz principalmente. No obstante, hacia 2013 llegaron a controlar 60.000 hectáreas entre tierra propia y arrendada exclusivamente para producción de commodities extensivas en secano. Esa retracción del 50% se realizó dejando de tomar en arriendo: “acá en el […] en el NOA particularmente tuvimos dos campañas seguidas muy secas [2011-2012 / 2012-2013]; justo los años que habíamos hecho un salto en crecimiento, que más nos pegaron productivamente” (entrevista-3, gerente de la unidad de negocios agrícola del grupo empresarial, julio-2017, Tucumán). La estrategia de extensión horizontal se circunscribió al NOA, adquiriendo “solo” 2.800 hectáreas en el NEA. El grupo empresarial se componía de siete empresas en 2017 (citrícola, granos [dos empresas], ganadería [cría, recría, feedlot], nueces, caña de azúcar, biodiesel) y una fundación; han salido de los negocios de la caña de azúcar y del biodiesel de soja desde 2017.

La última empresa de esta cúpula expresa el modelo empresarial “clásico” del MA en la producción de commodities extensivas. Se formó a fines de los noventa, como “sociedad” de profesionales –ingenieros agrónomos y comerciantes de agroinsumos– sin tierra, sin maquinaria; arrendando y contratando servicios agrícolas. En 1997 arrendaron 120 hectáreas; en 1998, 300 hectáreas; en 1999, 1.500 hectáreas. En 2004 formaron una nueva empresa para ampliar la escala arrendada a través de la financiación que aportaba la incorporación de nuevos socios. En el despliegue de esa estrategia de expansión horizontal también fueron adquiriendo tierra durante el primer lustro de los 2000, lo que continuaron haciendo en años posteriores, pero en una escala menor: “No estamos buscando; pero si está en una zona cercana a nosotros y está en valor de mercado, sí, somos candidatos [a comprar]” (entrevista-4, socio fundador y gerente de la empresa, julio-2017, Yerba Buena). En esa trayectoria no se han desprendido de los arriendos, mantuvieron relaciones de alquiler con los propietarios desde que se formó la empresa. Hoy opera una superficie de 32.000 hectáreas en una relación de 40% propio y 60% arrendado.

Desde el segundo lustro de la década del 2000, se han registrado crecientemente problemas de plagas y malezas resistentes/tolerantes severos, que tienen expresión tanto en los costos de producción como en los rendimientos por unidad de superficie (Pérez, Devani, Paredes, Rodríguez y Ledesma, 2014). En los primeros años de la década de 2010 hubo una importante sequía (Lamelas, Forciniti y Soulé Gómez, 2013), tiempo en el cual parcelas que se cedían en arriendo en contratos anuales al contado quedaron sin sembrar. Ello operó como condición para el crecimiento y dispersión de malezas resistentes/tolerantes. Estos procesos agro-ecológicos y agro-meteorológicos convergieron con el cierre del ciclo de precios extraordinarios de commodities hacia 2013-2014. Las condiciones resultantes eran una constelación de mayores costos de producción y menores precios internacionales. Por un lado, el control de la tierra se articuló con el uso de mayores magnitudes de capital por hectárea: cultivos de cobertura, monitoreos más frecuentes e intensivos, uso de más agroinsumos (en dosis y variedad de ellos), incorporación de tecnología de agricultura de precisión, integración vertical, etc. (Gras y Zorzoli, 2019; Zorzoli, 2018). Por otro lado, la retracción de 60.000 a 30.000 hectáreas –dejando de tomar en arriendo– de una de las empresas expresa otra forma de responder a ese cambio en las condiciones.

Consideraciones finales: cambios en las dinámicas

de acaparamiento

Al introducir este ejercicio de análisis planteamos dos preguntas: (a) ¿el proceso de acaparamiento se cierra o expresa otras formas?; (b) ¿quiénes y cómo se reacomodan después del boom de commodities? Las trayectorias empresariales analizadas nos permiten identificar dinámicas de acaparamiento que no se restringen al boom global de los precios de los commodities durante los 2000, pero que sí tuvieron lugar de forma intensa durante ese período.

Mientras terminamos estas conclusiones (marzo de 2021), a más de un año de vivir en la pandemia del COVID-19), los precios internacionales de la soja en particular son los más altos desde mediados de 2014. En este sentido, la primera parte de la pregunta (a) (¿el proceso de acaparamiento se cierra?) debe mantenerse abierta como horizonte de reflexión en los análisis contemporáneos. No podemos ni creemos prudente responder aquí afirmativa ni negativamente. Sí sostenemos que es necesario mantenerla como interrogante.

Ahora bien, con respecto a la segunda parte de la pregunta (¿el proceso de acaparamiento se transforma?), hemos identificado expresiones a las que atender. En primer lugar, exploramos dos universos empíricos asociados a procesos contemporáneos de acaparamiento de tierras en los cuales son protagonistas empresas de origen argentino heterogéneas en cuanto a escalas de superficie y capital operados, que se han inscripto –según sus propias lecturas– “exitosamente” en el MA. Los rasgos compartidos de estos procesos de acaparamiento se inscriben en tres momentos que distinguimos.

Momento 1 (1996-2003): la estrategia de expansión horizontal vía distintas modalidades de acceso a la tierra fue la opción generalizada; aunque realizada en escalas de superficie heterogéneas, en función de la diversidad de escalas de capital involucradas. El acceso a tierra barata es una condición importante en las formas de expresión del acaparamiento: en tierras húmedas y templadas prima en su forma vía alquiler, en tierras subtropicales en su forma vía compra. La operación de la tierra para producir commodities se basa en el modelo de “agricultura-fácil” (SD+OVGM+glifosato).

En el caso de las megaempresas, aquellas que ensayaron modelos más flexibles y vinculadas a fondos de capital privado con lógicas de acumulación de corto plazo –como Los Grobo y El Tejar–, la expansión horizontal fue realizada fundamentalmente vía arrendamiento; mientras que en Adecoagro, empresa de capital abierto en la que invierten capitales financieros con lógicas de acumulación de más largo aliento (fondos soberanos, fondos de pensión), primó la expansión vía compra.

En el caso de la cúpula de empresas de la frontera de commodities del NOA, la estrategia de expansión horizontal vía compra de tierra fue una opción generalizada. La capacidad de acceso a tierra barata de la mayoría de esta “cúpula” de empresas tuvo como condición el doble carácter de estos actores en términos de usuarios de la tierra establecidos y pioneros; es decir, la larga temporalidad de su inscripción territorial. La incorporación de SD fue una mediación tecnológica para ampliar escala en tierras del Chaco Seco.

Momento 2 (2004-2013): el boom de los precios internacionales de los commodities se ve acompañado por un incremento en los precios de las tierras. Es también un momento en el cual se empiezan a expresar problemas relativos a las condiciones ecológicas de producción, como las malezas resistentes y/o tolerantes al glifosato. No obstante, el modelo tecnológico sigue siendo el de “agricultura-fácil”.

En el caso de las megaempresas, la expansión que ensayaron durante el boom de los commodities a través de adquisiciones estuvo directamente vinculada a las alianzas con capitales financieros. Las megaempresas en “red”, las más flexibles de este grupo, se destacan por la profundización de la financiarización de las estrategias empresariales y el cortoplacismo de sus inversiones en tierra por haber recibido fondos de capital privado. Si bien la estrategia de ampliación de escala de estas empresas continúa siendo mayormente vía alquiler, con el ingreso de capitales financieros internacionales en sus estructuras se combina con la compra de tierras en espacios subtropicales de expansión de fronteras de commodities. Mientras, Adecoagro incorporó la estrategia de arrendamiento con mayor fuerza recién desde 2010, ya que hasta ese momento privilegió la expansión vía compra.

Por su parte, los capitales de la cúpula empresarial de larga inscripción territorial en la frontera de commodities del Gran Chaco explorada tendieron a retraerse o “amesetarse” con respecto a la superficie operada vía arriendo y el ritmo de adquisiciones. Sin embargo, vale notar que las estrategias de expansión horizontal de las dos empresas que empiezan a usar tierra para producir commodities en el momento 1 –últimas dos del apartado previo, el resto lo hacía desde antes– sí expresan dinámicas de crecimiento en superficie operada y acaparamiento vía alquiler.

Momento 3 (2014-presente): en un escenario de cierre del ciclo extraordinario de precios internacionales de commodities, la estrategia de expansión horizontal se ralentiza (Gras y Cáceres, 2017). Por un lado, las estrategias de salida de los capitales financieros –particularmente fondos de capital privado– que habían apuntalado procesos de crecimiento horizontal sustantivos de las megaempresas en “red” expresan las lógicas de acumulación cortoplacistas y especulativas a través de las que operan. Por otro lado, la expansión hacia otros negocios upstream y downstream sugiere que el amesetamiento y/o retracción en la escala de tierra operada no refleja necesariamente ralentización de la acumulación.

Además, la degradación de las condiciones ecológicas de producción requirió comenzar a ser internalizada en las estrategias de acumulación; esto es, el modelo tecnológico de “agricultura-fácil” se rompe (Cáceres y Gras, 2019; Zorzoli, 2018). En el área de expansión que exploramos en el Gran Chaco, el control de la tierra se articuló con el uso de mayores magnitudes de capital por hectárea: cultivos de cobertura, monitoreos más frecuentes e intensivos, mayor uso de agroinsumos (en dosis y/o variedad de ellos), incorporación de tecnología de agricultura de precisión, integración vertical, etc. (Gras y Zorzoli, 2019). Es decir, de una estrategia de ampliación de escala a una estrategia de intensificación del capital sobre los activos fijos en tierra (reproducción de las condiciones ecológicas de producción); cuando no era el caso de la diversificación de unidades de negocio, como la actividad inmobiliaria, la incorporación de ganadería (para transformación del maíz), etc.

En síntesis, en todos los casos, identificamos estrategias de expansión horizontal antes y durante el boom de commodities, aunque desplegadas en distintas escalas, distribuciones geográficas y formas de acceso al control de la tierra. El uso de la tierra para producción de commodities extensivas particularmente en los momentos 1 y 2 es otra característica general compartida. Los rasgos singulares se inscriben en la especificidad histórica y geográfica de las trayectorias de acumulación desplegadas por los actores involucrados, la singularidad ecológica de los espacios a través de los que ampliaron sus escalas de tierra operada, y las alianzas con capitales orientados por lógicas más financieras que productivas.

Destacamos que los universos empíricos que exploramos expresan cuantitativamente escalas de acaparamiento de tierras sustancialmente diferentes: las megaempresas han llegado a operar individualmente escalas significativas en términos globales (Los Grobo, 300.000 hectáreas, Adecoagro, 400.000, El Tejar, 900.000) distribuidas en regiones y países diferentes; la cúpula de empresas en el nodo de expansión del Gran Chaco que abordamos operó en conjunto una superficie cercana a las 200.000 hectáreas (y la mayor parte se circunscribe a ese espacio). Sostenemos que, además de considerar en general la escala de recursos acaparados en relación con la escala de capital involucrado en la operación productiva de la tierra, estas escalas deben también ser interpretadas a través de la especificidad histórica de las trayectorias de quienes usan esos recursos en cada espacio concreto. Es decir, si bien en un caso dado tanto la escala de capital operado y de recursos controlados puede parecer cuantitativamente poco significativa respecto de situaciones donde se verifica la misma forma de control del recurso y el mismo tipo de operación del capital –megaempresas vs. cúpula empresarial del área de estudio del Gran Chaco–, pueden resultar muy importantes respecto del conjunto de actores locales que producen en un territorio y en determinadas coordenadas témporo-espaciales–cúpula vs. “medianas empresas” y colonos/farmers en el mismo espacio agrario del Gran Chaco–. En este sentido, conjugar análisis cuantitativos y cualitativos en términos relacionales a través del ejercicio de circunstanciar la especificidad histórico-geográfica de las dinámicas de acaparamiento por las que nos interrogamos es un ejercicio necesario.

Además, las expresiones cualitativas de las estrategias de acumulación después del boom de commodities sugieren cambios de forma en las dinámicas de acaparamiento que quedan oscurecidos por una aproximación anclada exclusivamente en la interpretación cuantitativa. Desde nuestra lectura, lo significativo es que el reacomodamiento de las estrategias de acumulación de las empresas analizadas expresa singularidades respecto de la relación tierra/capital que llaman la atención sobre la necesidad de problematizar las dinámicas de acaparamiento de tierra y de concentración de capital de forma asociada. Quiénes y cómo se reacomodan son preguntas que complejizan la comprensión de los procesos de acaparamiento más allá de lo que Edelman (2016: 32) ha llamado “el fetichismo de las hectáreas”.

Con ese horizonte de reflexión y en segundo lugar, si bien los procesos de acaparamiento de tierras fueron visibilizados durante el boom de commodities (2003-2013), en la frontera de commodities del Gran Chaco que hemos explorado estas dinámicas fueron desplegadas por actores de inserción territorial local en la producción de commodities extensivas antes del boom. Las condiciones a través de las cuales estos actores ensayaron estrategias para ampliar la superficie controlada fueron el acceso a tierra barata en el territorio donde ya operaban; el conocimiento acumulado históricamente respecto de la práctica de producir commodities extensivas en secano sobre tierras subtropicales; la experiencia con la SD desde principios de la década de 1990 de los actores que operaban mayores escalas de capital; y el acceso a información a través de redes personales y vínculos de anclaje local respecto de propietarios/as, situaciones de tenencia irregular de la tierra, y/u otros actores que potencialmente accedieran a vender y/o alquilar.

En el caso de las megaempresas “en red” cuyo capital familiar se formó históricamente a través de la producción agropecuaria en la Pampa Húmeda, la estrategia de expansión horizontal vía alquiler (a través del formato pool de siembra) en el espacio regional fue desplegada antes del boom, pero encontró ciertos límites en los procesos de aumento de los precios de la tierra (tierra cara) y en las posibilidades de constituir escalas de tierra operada en superficies relativamente contiguas o próximas (plena ocupación productiva de la tierra). Hemos visto también que durante el boom de commodities, estas empresas establecieron alianzas con capitales financieros. El apalancamiento financiero –primero a través de fideicomisos agropecuarios y fondos de inversión agrícola que financiaron a los pooles, y luego a través de la asociación con fondos de capital privado– fue un vector nodal en el volumen de tierra operada que lograron y en la diversificación geográfica de la producción que realizaron durante el boom; primero controlando tierra vía alquiler, y luego vía compra durante el proceso de translatinización.

Apuntamos también que la baja en los precios internacionales (hasta 2020) se expresó en estrategias de “salida/exit” de los capitales financiero-especulativos que habían apuntalado procesos de crecimiento horizontal sustantivos de las megaempresas. En estos casos, el control sobre el capital es un elemento importante a subrayar. El Tejar y Los Grobo establecieron alianzas con capitales financieros. En el primer caso, las firmas de capital privado controlaron las decisiones en el momento posterior al boom, y buscaron realizar estrategias de acumulación propias a través de otra forma de organización de la producción: retrajeron la escala de tierra operada a través de ceder arriendos y vender tierra en Argentina y Uruguay, e incorporaron maquinaria propia. En el caso de Los Grobo, el control del capital permaneció en la empresa familiar, que profundizó en su estrategia de acumulación la orientación hacia los encadenamientos upstream (agroinsumos) luego de vender su operación agrícola en Brasil. Introdujimos un tercer ejemplo, Adecoagro, en el que el reacomodamiento a las condiciones después del boom se orienta hacia la intensificación de capital en actividades downstream (industrialización y procesamiento para producción de biocombustibles/energía): sin retraer ni ceder tierra operada durante el boom, sí reorientó sus usos. No obstante la mayor integración vertical y diversificación de negocios de Adecoagro, un elemento nodal en su modelo de acumulación a lo largo del siglo XXI ha sido la incorporación de nuevas áreas (Almeida y Guida, 2017).

En relación con las empresas de la cúpula empresarial de la frontera del Gran Chaco, también hemos identificado trayectorias de orientación hacia el procesamiento downstream (industrialización del garbanzo, producción de biodiesel y alimentos balanceados derivados de la soja) y hacia la incorporación de ganadería intensiva (feedlot). No identificamos retracciones a través de venta de tierra propia; sí respecto de tierras controladas vía arriendo. En cuanto a la adquisición de tierra, el mayor dinamismo se desplegó antes del boom sobre tierra barata. Ocupada esa frontera, factores como la distancia a las parcelas que ya opera una empresa (para supervisión y traslado de maquinaria para su operación), los años de explotación, los manejos agronómicos de usuarios/as previos (por ejemplo, fertilización, presencia de malezas resistentes/tolerantes, rotación de cultivos), además del precio de la tierra (que ya no es barata), intervienen en las evaluaciones que hacen actores empresariales heterogéneos a la hora de decidir extensión y ubicación de las tierras que operarán.

Los ejemplos que exploramos sugieren cambios recientes hacia la intensificación del capital en la agricultura, más que reproducción de lógicas de acumulación basadas en la extensión horizontal. Como apuntamos, ello no implica sugerir que el proceso de acaparamiento contemporáneo se haya cerrado; sí –acordando con Gras y Cáceres (2017)– que se ha ralentizado respecto de las dinámicas que se desplegaron durante el último boom de commodities. Identificar cómo se expresan esas dinámicas de ralentización y cómo se reacomodan los actores que se expandieron horizontalmente durante ese momento es un buen punto de partida para formular preguntas sobre sus formas después del boom.

Referencias

Adecoagro. (2020). 4Q20 Earning Release Conference Call. Recuperado de: https://ir.adecoagro.com/uploads/4Q20%20ER.pdf

AméricaEconomía. (18 de noviembre de 2016). Firma agrícola argentina Los Grobo cede control accionario a fondo Victoria Capital Partners. Recuperado de: https://www.americaeconomia.com/negocios-industrias/firma-agricola-argentina-los-grobo-cede-control-accionario-fondo-victoria

Almeida, M.C. y Guida, L.C. (2017). Renda da terra e setor sucroenergético brasileiro: as estratégias territoriais da Adecoagro. En J. Bernardes, S. Frederico, C. Gras, V. Hernández y G. Maldonado (Eds.) Globalização do agronegócio e landgrabbing. A atuação das megaempresas argentinas no Brasil (pp. 118-134). Río de Janeiro: Lamparina.

Bernardes, J., Frederico, S., Gras, C., Hernández, V. y Maldonado, G. (Eds.). (2017). Globalização do agronegócio e land grabbing. A atuação das megaempresas argentinas no Brasil. Río de Janeiro: Lamparina.

Bertello, F. (10 de abril de 2018). Adecoagro, la firma que Kirchner vetó para SanCor y ahora será su dueña. La Nación. Recuperado de: https://www.lanacion.com.ar/economia/campo/adecoagro-la-firma-que-kirchner-veto-para-sancor-y-ahora-sera-su-duena-nid2123931/

Borras, S., y Franco, J. (2012). Global Land Grabbing and Trajectories of Agrarian Change: A Preliminary Analysis. Journal of Agrarian Change, 12(1), 34–59. doi: https://doi.org/10.1111/j.1471-0366.2011.00339.x

Borras, S., Franco, J., Gómez, S., Kay, C., y Spoor, M. (2012). Land grabbing in Latin America and the Caribbean. The Journal of Peasant Studies, 39(3–4), 845-872. doi: 10.1080/03066150.2012.679931

Borras, S., Kay, C., Gómez, S., y Wilkinson, J. (2013). Acaparamiento de tierras y acumulación capitalista: aspectos clave en América Latina. Revista Interdisciplinaria de Estudios Agrarios, 38, 75-103.

Borras, S., Franco, J., Isakson, S., Levidow, L., y Vervest, P. (2016). The rise of flex crops and commodities: Implications for research. Journal of Peasant Studies, 43(1), 93-115. doi: https://doi.org/10.1080/03066150.2015.1036417

Cáceres, D., y Gras, C. (2019). A tipping point for agricultural expansion? Technological changes and capital accumulation in Argentina’s rural sector. Journal of Agrarian Change, 20(1), 79–97. doi: https://doi.org/10.1111/joac.12336

Dantur, N. (1985). La degradación de los suelos. Avance Agroindustrial, 6(19), 27-28.

Dougnac, G. M. (2014). De la apropiación terrateniente a la expansión del capital: Notas desde una visión histórica sobre la concentración y los conflictos por la tierra. Documentos del CIEA, N° 10 (pp. 137–159). Recuperado de: http://bibliotecadigital.econ.uba.ar/download/docuciea/docuciea_n10_07.pdf

Ducastel, A., y Anseeuw, W. (2011). Le «production grabbing» et la transnationalisation de l’agriculture (sud-)africaine. Transcontinentales. La Ruée Vers La Terre, 10/11. http://transcontinentales.revues.org/1080

Edelman, M. (2016). Estudios agrarios críticos: Tierras, semillas, soberanía alimentaria y los derechos de las y los campesinos. Quito: IAEN.

Edelman, M., Hall, R., Borras, S., Scoones, I., White, B., y Wolford, W. (Eds.). (2017). Global Land Grabbing and Political Reactions ‘from Below.’ Londres: Routledge.

Edelman, M., y León, A. (2014). Ciclos de acaparamiento de tierras en Centroamérica: Un argumento a favor de historizar y un estudio de caso sobre el Bajo Aguán, Honduras. Anuario de Estudios Centroamericanos, 40(1), 195–228.

Ederer, P. (2013). “Los Grobo. Creando valor en los Agronegocios del futuro”. Estudio de caso del European Food and Agribusiness Seminar, Wageningen University.

Fairhead, J., Leach, M., y Scoones, I. (2012). Green Grabbing: A new appropriation of nature? Journal of Peasant Studies, 39(2), 237–261. doi: 10.1080/03066150.2012.671770

Fehlenberg, V., Baumann, M., Gasparri, I., Piquer-Rodriguez, M., Gavier-Pizarro, G., y Kuemmerle, T. (2017). The role of soybean production as an underlying driver of deforestation in the South American Chaco. Global Environmental Change, 45, 24–34. doi: 10.1016/j.gloenvcha.2017.05.001

Figueredo, S., Guibert, M., y Arbeletche, P. (2019). Ciclo sojero y estrategias de los actores de la producción agropecuaria en el litoral uruguayo. Eutopía, (16), 99–118. doi: 10.17141/eutopia.16.2019.4103

Gasparri, I., y Grau, R. (2009). Deforestation and fragmentation of Chaco dry forest in NW Argentina (1972-2007). Forest Ecology and Management, 258(6), 913–921. doi: https://doi.org/10.1016/j.foreco.2009.02.024

Gras, C. (2013). Expansión agrícola y agricultura empresarial: El caso argentino. Revista de Ciencias Sociales, 26(32), 73–92.

Gras, C., y Cáceres, D. M. (2017). El acaparamiento de tierras como proceso dinámico. Las estrategias de los actores en contextos de estancamiento económico. Población y Sociedad, 2 (24), 163-194.

Gras, C., y Hernández, V. (2013). Los pilares del modelo agribusiness y sus estilos empresariales. En C. Gras y V. Hernández (Coords.) El agro como negocio (pp. 17–48). Buenos Aires: Biblos.

Gras, C., y Hernández, V. (2016). Radiografía del nuevo agro argentino. Del terrateniente al empresario transnacional. Buenos Aires: Siglo XXI.

Gras, C., y Sosa Varrotti, A. (2013). El modelo de negocios de las principales megaempresas agropecuarias. En C. Gras y V. Hernández (Coords.) El agro como negocio (pp.215-236). Buenos Aires: Biblos.

Gras, C., y Zorzoli, F. (2019). Ciclos de acaparamiento de tierra y procesos de diferenciación agraria en el noroeste argentino. Trabajo y Sociedad, XX(33), 129–151.

Hall, D., Hirsch, P., y Li, T. (2011). Powers of exclusion: Land dilemmas in Southeast Asia. Honolulu: University of Hawaiʻi Press.

Hernández, V., Fossa Riglos, F., y Muzi, E. (2013). Transformaciones productivas y perfiles sociales en la región pampeana a partir de un estudio comparativo. Estudios Rurales, 2(3), 220–255.

Lamelas, C., Forciniti, J., y Soulé Gómez, M. (2013). Soja: Condiciones agrometeorológicas en la campaña 2012/2013 en la provincia de Tucumán y áreas de influencia. En Estación Experimental Agroindustrial Obispo Colombres, El cultivo de la soja en el noroeste argentino. Campaña 2012/2013 (pp. 117–137). Las Talitas: EEAOC.

le Polain, Y., Baumann, M., Gasparri, I., Gavier-Pizarro, G., Godar, J., Kuemmerle, T., … Meyfroidt, P. (2018). Rents, Actors, and the Expansion of Commodity Frontiers in the Gran Chaco. Annals of the American Association of Geographers, 108(1), 204–225. doi: 10.1080/24694452.2017.1360761

Li, T. (2011). Centering labor in the land grab debate. Journal of Peasant Studies, 38(2), 281–298. doi: 10.1080/03066150.2011.559009

Mehta, L., Veldwisch, G., y Franco, J. (2012). Introduction to the Special Issue: Water Grabbing? Focus on the (Re)appropriation of Finite Water Resources. Water Alternatives, 5(2), 193–207.

Moore, J. (2015). Capitalism in the web of life: Ecology and the accumulation of capital. New York: Verso.

Murmis, M. (1998). El agro argentino: Algunos problemas para su análisis. En N. Giarracca y S. Cloquell (Eds.), Las agriculturas del MERCOSUR: el papel de los actores sociales (pp. 205–248). Buenos Aires: La Colmena.

Murmis, M., y Murmis, M. R. (2012). Land concentration and foreign land ownership in Argentina in the context of global land grabbing. Canadian Journal of Development Studies, 33(4), 490–508. doi: https://doi.org/10.1080/02255189.2012.745395

Oliveira, G., y Hecht, S. (2016). Sacred groves, sacrifice zones and soy production: Globalization, intensification and neo-nature in South America. The Journal of Peasant Studies, 43(2), 251–285. https://doi.org/10.1080/03066150.2016.1146705https://doi.org/10.1080/03066150.2016.1146705

Olson, D., Dinerstein, E., Wikramanayake, E., Burguess, N., Powell, G., Underwood, E., … Kassem, K. (2001). Terrestrial Ecoregions of the World: A New Map of Life on Earth. BioScience, 51(1), 933–938. doi: https://doi.org/10.1641/0006-3568(2001)051[0933:TEOTWA]2.0.CO;2

Paolasso, P., y Krapovickas, J. (2013). Avance de la frontera agropecuaria y transformaciones demográficas en el Chaco Seco Argentino durante la primera década del siglo XXI. En N. Formiga & E. Garriz (Eds.), XII Jornadas argentinas de estudios de población (pp. 1366–1399). Bahía Blanca: Ediuns.

Pérez, D., Devani, M., Paredes, V., Rodríguez, G., y Ledesma, F. (2014). Evolución del costo y rendimiento de incidencia del cultivo de soja entre las campañas 2000/2001 y 2013/2014 y costos de control de insectos y malezas. En M. Devani, F. Ledesma, y J. Sánchez (Eds.), El cultivo de la soja en el Noroeste Argentino. Campaña 2013/2014. (pp. 189–197). Las Talitas: EEAOC.

Peters, P. (2013). Land appropriation, surplus people and a battle over visions of agrarian futures in Africa. Journal of Peasant Studies, 40(3), 537–562. doi: https://doi.org/10.1080/03066150.2013.803070

Piñeiro, D. E. (2010). Concentración y extranjerización de la tierra en el Uruguay. En M. Manzanal y G. Neiman (Eds.), Las agriculturas familiares del Mercosur: Trayectorias, amenazas y desafíos (pp. 153–170). Ciudad Autónoma de Buenos Aires: Ciccus.

Reboratti, C. (1989). La frontera agraria en el Umbral al Chaco. Desarrollo, balance y perspectivas. Buenos Aires: FFyL-UBA.

Ribot, J., y Peluso, N. (2003). A Theory of Access. Rural Sociology, 68(2), 153–181. doi: 10.1111/j.1549-0831.2003.tb00133.x

Rivas, A. (2013). Irrupción del modelo sojero en el ambiente oriental de la provincia de Tucumán. En N. Giarraca y M. Teubal (Eds.), Actividades extractivas en expansión ¿Reprimarización de la economía argentina? (pp. 119–134). Buenos Aires: Antropofagia.

Seeking Alpha. (2020a). Adecoagro. Financial Performance–Consolidated Financial Performance. https://static3.seekingalpha.com/uploads/sa_presentations/66/40066/slides/17.jpg?1552669616

Seeking Alpha. (2020b). Adecoagro. Faming Business–Planted area & Production Evolution. https://static.seekingalpha.com/uploads/sa_presentations/723/17723/slides/11.jpg?1510670578

Sosa Varrotti, A. (2017). El papel de las megaempresas agropecuarias en la financiarización del régimen alimentario global. Los casos del Grupo Los Grobo y El Tejar en Argentina y en Brasil (1996-2015) [Tesis de Doctorado]. Universidad de Buenos Aires/Université de Toulouse 2-Jean Jaurès.

Sosa Varrotti, A. (2019). Las megaempresas del agronegocio: Un estudio del modelo agrario a partir de las prácticas empresariales. Estudios Socioterritoriales, 26, 1-16. https://130b0eef-9694-3486-63b9-69a0c1f6e559.filesusr.com/ugd/59a6db_5d4f0870fc1845c1b8da32774ea377ec.pdf

Sosa Varrotti, A., y Frederico, S. (2018). Las estrategias empresariales del agronegocio en la era de la financiarización. El caso de El Tejar. Mundo Agrario, 19(41), 1-19. doi: https://doi.org/10.24215/15155994e086

Sosa Varrotti, A. (2021). The role of custom farming in agribusiness expansion in Argentina. The Journal of Peasant Studies, 1-22. doi: https://doi.org/10.1080/03066150.2021.1872547

Sosa Varrotti, A., y Gras, C. (2021). Network companies, land grabbing, and financialization in South America. Globalizations, 18(3), 482-497. doi: https://doi.org/10.1080/14747731.2020.1794208

Vessuri, H. (1973). Colonización y diversificación agrícola en Tucumán. San Miguel de Tucumán: Dpto. Socioeconómico, Facultad de Agronomía y Zootecnia, Universidad Nacional de Tucumán.

Vicini, E. (1993). Situación actual de la labranza conservacionista y la eficiencia en la cosecha de soja. Informe de la Agencia de Extensión Rural Banda Río Salí. Tucumán: INTA.

Zorzoli, F. (2018). ¿Límites ecológicos y fronteras tecnológicas en el negocio agrícola? Agricultura y ambiente en los sectores agrarios medios del noroeste argentino. Población y Sociedad, 25(1), 163–195. doi: 10.19137/pys-2018-250106

Zorzoli, F. (2021). De la fiebre de la soja a la degradación de los suelos. Economía, ecología y política en la agricultura del centro-oeste del Chaco Seco, Argentina (1960-1990). Quinto Sol. doi: http://dx.doi.org/10.19137/qs.v25i1.4355

Notas

[1] Este trabajo de campo se inscribió en el proyecto PICT 2014-2017, Fondo para la Investigación Científica y Tecnológica, Agencia Nacional de Promoción Científica y Tecnológica, Argentina.

[2] Información proveniente de comunicación personal de gerentes de la empresa con Carla Gras, Carolina Fravre y Andrea Sosa Varrotti (2012).