INTRODUCCIÓN

En América Latina el sistema de contratación pública se ha convertido en una parte fundamental para adquirir bienes y servicios por parte de las entidades estatales, con el objetivo de incrementar el uso de los recursos públicos con eficiencia y eficacia, además genera oportunidades equitativas para los emprendimientos, ya que a través de este mecanismo todos pueden participar como oferentes, al ser un régimen individual que debe cumplir con los principios de eficiencia, transparencia y calidad.

En este contexto, la ejecución presupuestaria es importante porque a través de esta fase se determina la recaudación de los ingresos y gastos, visualizando como se ha invertido el dinero. A través de este medio se conoce el grado de ejecución con relación a lo presupuestado; cuando la ejecución presupuestaria es eficiente se puede adquirir bienes y servicios necesarios para la satisfacción de las necesidades de la población.

En el caso particular de Ecuador, los Gobiernos Autónomos Descentralizados Cantonales (GAD) al ser independientes, tienen al Órgano Legislativo (Consejo Cantonal) como ente rector para buscar las mejores políticas de programación, proyección de los ingresos y gastos para que estos se mantengan en una balanza equilibrada, además tienen la potestad de programar su presupuesto en base a su propia planificación plurianual y operativa.

A pesar de lo expuesto, los Gobiernos Autónomos Descentralizados Cantonales, enfrentan una deficiente asignación presupuestaria por parte del Gobierno Central, a través del Ministerio de Finanzas, lo que imposibilita el cumplimiento de las metas propuestas en relación a la adquisición de bienes y servicios, ejecución de programas y proyectos. El hecho de no contar con los recursos necesarios, genera un desfase en el tiempo de cumplimiento, ocasionado que no se lleve a cabo el proceso de contratación y, por consiguiente, se incumpla con la planificación administrativa, presupuestaria, pago a proveedores, entre otros. Considerando, además que las asignaciones presupuestarias son mensuales, no se puede asegurar la disponibilidad del dinero en las cuentas de cada GAD, por cuanto el fondeo de recursos depende de la situación financiera del Ministerio de Finanzas y del flujo de caja del Banco Central.

Se debe precisar que los Gobiernos Autónomos Descentralizados Cantonales obtienen recursos por autogestión, sin embargo, estos ingresos no son suficientes para respaldar la ejecución de los planes de desarrollo territoriales. Por lo expuesto, la investigación tiene como objetivo diseñar un plan de mejora de los procesos para la contratación pública en él Gobierno Autónomo Descentralizado Cantonal de San José de Chimbo, como mecanismo de contribución al mejoramiento de la transparencia y efectividad en la ejecución y control presupuestario.

Referencial

teórico

La

Contabilidad Gubernamental como eje de la ejecución presupuestaria

La Contabilidad Gubernamental integra las operaciones financieras, presupuestarias, patrimoniales que establecen un sistema unificado de contabilidad y de información gerencial, a través de la utilización de los principios generalmente aceptados aplicados al sector público, los cuales en Ecuador ayudan a tomar decisiones en base a la normativa emitida por el Ministerio de Economía y Finanzas y los entes reguladores de la contabilidad (Contraloría General del Estado, 2002).

La (Asamblea Nacional, 2010) menciona que la Contabilidad Gubernamental es la ciencia que agrupa las operaciones transaccionales del activo, pasivo, patrimonio, ingresos y gastos con las proyecciones presupuestarias, con la finalidad de certificar la producción de la información financiera y que esta sea oportuna, confiable, transparente, verificable y certera, por medio de la rendición de cuentas llevando un control idóneo para tomar las mejores decisiones acordes a la situación actual.

Bajo este contexto, se considera a la contabilidad como el registro sistemático de las operaciones financieras mediante el principio de devengado, que fundamenta el registro del hecho económico (ingreso o gasto) en el momento que sucede, haya o no flujo de efectivo, a través de la integración contable presupuestaria. Para que se lleve a cabo este proceso se utiliza el catálogo general de cuentas y el clasificador presupuestario, ya que por cada ejecución presupuestaria se genera directamente uno o varios asientos contables (Peña, 2015).

gramación:

es el proceso por el cual se fortalece la gestión pública y las relaciones

entre el Estado y la sociedad para establecer prioridades en la asignación de

recursos de manera equitativa,

Para que se ejecute la contabilidad gubernamental en el sector público es necesario aplicar las Normas Internacionales de Contabilidad Gubernamental del Sector Público (NIC SP) en las cuales indican el procedimiento para revelar las transacciones y los hechos económicos en los estados financieros de las entidades gubernamentales (Córdova-Cárdenas, Nárvaez-Zurita & Erazo-Álvarez, 2020).

En cuanto a la importancia de la Contabilidad Gubernamental, el (Instituto Sonorense de Transparencia, 2017); (Córdova-Cárdenas, Nárvaez-Zurita & Erazo-Álvarez, 2020) resaltan que esta permite a los usuarios externos acceder con facilidad a la información económica y financiera para evaluar el resultado de la gestión pública y llevar un control de la utilización e inversión de los recursos económicos y bienes del Estado en todos sus niveles jerárquicos.

En este orden de ideas, (Lemus, 2014) define al presupuesto como una herramienta fundamental en la administración pública, con la cual, el gobierno maneja los ingresos y gastos proyectados a ejecutarse durante el año, además, sirve como mecanismo de comparación entre lo presupuestado y ejecutado. Cabe recalcar, que al ser un instrumento de planificación y gestión institucional los logros obtenidos en el plazo propuesto son visualizados en una proyección numérica (Armas , 2016). Los principios del presupuesto son la universalidad, unidad, programación, equilibro, estabilidad, plurianualidad, eficiencia, eficacia, transparencia, flexibilidad y especificación.

Por otra parte, el presupuesto general del Estado (PGE) es el documento donde reposan los recursos económicos que posee el Estado, es decir, los ingresos que obtendrá durante el período fiscal ya sea por la venta del petróleo, tributos, entre otros; así como también los gastos que se ejecutarán en las áreas de salud, educación, vivienda, justicia, servicio, producción, agricultura y todos los ejes que pertenecen al Estado; siendo identificados a través de la planificación anual y cuatrianual, es imprescindible aclarar que, dentro del PGE los ingresos son los encargados de financiar los gastos y para ello el gobierno debe tener prioridades de atención para cubrir las necesidades de la población bajo el principio de igualdad social (Ministerio de Economía y Finanzas, 2019). A nivel gubernamental las etapas del ciclo presupuestario tienen un comienzo y un fin, determinado por el período fiscal del año en curso, estas son: programación, formulación, aprobación, ejecución, seguimiento-control, clausura y liquidación.

-

Programación:

es el proceso por el cual se fortalece la gestión pública y las relaciones

entre el Estado y la sociedad para establecer prioridades en la asignación de

recursos de manera equitativa, esta etapa servirá de referente para la

consecución de objetivos que constarán en el plan operativo anual (POA), al

mismo tiempo, será el medio que se use para controlar el gasto público (Cansino-Muñoz-Repiso, 2004).

-

Formulación:

constituyen los lineamientos usados para investigar las estimaciones del financiamiento

de ingresos y egresos programados en la etapa anterior utilizando insumos

presupuestarios, plasmados en una proforma presupuestaria (Mendoza, Loor,

Salazar & Nieto, 2018).

-

Aprobación:

es la revisión y validación de los ingresos y los egresos presentados en la

proforma presupuestaria, este proceso está a cargo del órgano Legislativo, ya

que, es quien decide si se aprueba o se realiza alguna modificación (Ardanaz, Larios , & Pérez, 2015).

-

Ejecución:

corresponde a procedimientos sistemáticos, administrativos y legales que

permiten la utilización de los recursos estimados para solventar los gastos

planificados en cada institución. Por medio de esta fase las entidades del

sector público, cubren las necesidades departamentales y de la población; con

un control exhaustivo de esta etapa se evita las desviaciones económicas (Rueda, 2003); (Ochoa-Crespo, Narváez- Zurita, Torres-Palacios & Erazo-Álvarez, 2020).

-

Seguimiento-control: son las acciones internas que miden el grado de

cumplimiento de los resultados presupuestarios mediante la aplicación de normas

de control interno, evidenciadas por la gestión institucional con la finalidad

de tomar acciones correctivas (Villareal

, Cordero, & Vargas, 2003); (Calán-Peñafiel &

Moreira-García, 2018).

-

Clausura y

liquidación: es el acto por el cual se da por concluido el período fiscal y no

se podrá adquirir ningún tipo de compromiso ni obligación, para que esté

liquidado el presupuesto se debe exponer el resultado (superávit o déficit) en

el estado de ejecución presupuestario (Calán-Peñafiel

& Moreira-García,

2018); (Mendoza, Loor, Salazar & Nieto,

2018).

En este trabajo investigativo se trata con mayor profundidad la ejecución presupuestaria, ya que en esta etapa se usan los recursos. Al respecto, el Código Orgánico de Planificación y Finanzas Públicas en su Art. 154 define a la ejecución presupuestaria como el instrumento en el cual consta la información contable utilizada para evidenciar la ejecución presupuestaria mediante las transacciones efectuadas por caja (Asamblea Nacional, 2010), por consiguiente, se considera como derechos los ingresos y como obligaciones los gastos que deberán ser registrados acordes con el principio de devengado. La administración pública tiene la responsabilidad de identificar las medidas necesarias para que la ejecución sea eficiente y efectiva (Flores- Jiménez, Flores- Jiménez & Vásquez- Alamilla, 2013), el cumplimiento de estos principios depende de una buena planificación operativa con la cual se verficará el grado de cumplimiento de los objetivos y metas.

La ejecución presupuestaria se presenta de dos formas: directa aquella que se efectua por la misma entidad que elaboró el presupuesto y la indirecta es cuando se produce por terceros a causa del cumplimiento de un contrato (Rivas, 2008); (Vintimilla, 2014); (Armas , 2016).

Un elemento importante dentro de la ejecución es la asociación presupuestaria, la misma que permite el registro de las transacciones presupuestarias y las contables, este procedimiento se ejecuta con el vínculo entre el catálogo de cuentas y el clasificador presupuestario de ingresos y gastos, donde la relación de las cuentas por cobrar de los flujos de débitos y créditos pertenecen al nivel 1 que son afines a los ingresos y la relación de las cuentas por pagar que son del nivel 2 que corresponden a los gastos (Ministerio de Economía y Finanzas, 2019).

Por su parte, (Vintimilla, 2014) define al clasificador presupuestario como un instrumento que se utiliza para la aplicación, tratamiento, procesamiento de los hechos y estimaciones económicas y contables, con el cual, se presenta la información sistemática y uniforme para todas las entidades del sector público, es por ello que es un complemento fundamental para la ejecución presupuestaria.

Sistema de

contratación pública como herramienta tecnológica de adquisición de bienes y

servicios en el Ecuador

La contratación pública dentro del sector gubernamental es un proceso técnico en el que intervienen herramientas tecnológicas para adquirir productos, este proceso transforma las condiciones de vida de las personas mediante la corresponsabilidad entre los oferentes y contratantes, que posibilita la participación activa e incluyente de la economía popular y solidaria (Servicio Nacional de Contratación Pública, 2015).

Por otro lado, (Locacho, 2015) considera a las compras públicas como un factor importante para las entidades del sector público, porque facultan el manejo óptimo de los recursos, en este sentido, las personas que están encargadas de esta área poseen una gran responsabilidad ya que la correcta ejecución depende del eficiente desempeño de sus labores.

Dentro de esta perspectiva, (Muñoz, Palma & Zambrano, 2017) afirman que la contratación pública es la acción que permite al Estado, adquirir bienes o servicios para lograr un funcionamiento adecuado e íntegro de las instituciones públicas con la implementación de estrategias sociales, tecnológicas, ambientales y comerciales; lo cual constituye una vía de desarrollo económico y justo (Bajaña & Fajardo, 2019). Uno de los principios básicos de la contratación pública es la trasparencia que es el acto que garantiza la gestión pública y los procesos de contratación de forma honesta imparcial y ética (Vera-Burbano, 2015).

Ley Orgánica del Sistema Nacional de Contratación Pública en el art. 10, explica que el Sistema Nacional de Contratación Pública es un organismo constituido bajo el derecho público, técnico regulatorio que tiene personalidad jurídica propia y autonomía administrativa, técnica, operativa, financiera y presupuestaria, siendo su máxima autoridad el Director General, el mismo que tiene el rango de Ministro de Estado y representante legal de la entidad, es designado por el presidente de la República (Asamblea Nacional del Ecuador, 2008).

Es así que, el

sistema de contratación pública es el encargado de unir y armonizar a todas los

organismos del sector público que estén inmersos en las etapas presupuestarias,

administrativas y de ejecución de las adquisiciones de bienes y servicios que

sean obtenidos por medio de los recursos del pueblo ecuatoriano; es por ello

que constituye una herramienta tecnológica que supervisa los procesos de contratación,

dinamizando la económica del país; además, posee características beneficiosas

para las pequeñas y medianas empresas ya que les da preferencia a los productos

ecuatorianos generándoles la oportunidad a los emprendimientos locales, escogiéndose

prioritariamente los productos y servicios aledaños a la institución requirente,

de esta forma, les facilita la oportunidad de competir y presentar sus productos

fomentando así el desarrollo sustentable (Servicio Nacional de Contratación

Pública, 2015).

Las compras públicas se realizan a través del Sistema Nacional de Compras Públicas, por consiguiente, el Servicio Nacional de Contratación Pública (SERCOP) es el ente rector de las compras públicas que tiene como objetivo desarrollar y actualizar procedimientos que conecten al sistema electrónico a través de plataformas tecnológicas (ushay) generándose una interacción entre oferentes y contratantes, además, con este mecanismo se transparenta la información ya que autoriza el acceso público de los productos que se adquieren así como la información que exteriorizan las empresas para ser parte del proceso (Armas, 2016). Con relación a lo anterior expuesto, un requisito para participar es que todo proveedor está obligado a subir sus ofertas a la página web institucional, por ningún motivo podrán presentar sus ofertas de forma física (González, 2016).

El propósito principal del sistema de contratación pública es dar a conocer la reglamentación para que los procesos sean transparentes, ágiles, eficientes, equitativos e imparciales para todos los sectores participantes, además, al aplicar de forma correcta la Ley Orgánica del Sistema Nacional de Contratación Pública, se obtienen informes conglomerados con estándares de seguridad y calidad (Muñoz, Palma & Zambrano, 2017).

Con estos antecedentes existen distintos tipos de contratación, los mismos que ayudan a que los procesos se efectuan con eficiencia, para mejor comprensión, se detalla a continuación:

-

Bienes y

servicios normalizados: son aquellos que tienen características y

especificaciones técnicas iguales, permitiendo la comparación entre bienes y

servicios ofertados, al ser estandarizados el contratante tiene la oportunidad

de elegir el producto que mejor se adapte a sus necesidades (Ponce, 2014).

-

Convenios

marco: se realizan cuando existe una frecuencia de contratación, se optimiza el

tiempo al realizar este tipo de convenios de forma global, con empresas grandes

porque se contrata de forma directa, este proceso de selección se efectuará

periódicamente para que los proveedores interesados en ofertar por catálogo

electrónico tengan la posibilidad de participar en este procedimiento.

-

Bienes y

servicios no normalizados: son aquellos que no presentan características

iguales, no existe homogeneidad, por esta razón, no son comparables la forma de

participación es por menor cuantía, cotización y licitación, ajustándose a los

montos establecidos para cada uno y dependiendo del presupuesto que se presente

para la contratación.

-

Consultoría:

este tipo de procedimiento es utilizado en la contratación de servicios

profesionales especializados independientes no normalizados, consiste en la adquisición

y prestación de servicios de auditoría, planificación, elaboración evaluación

de proyectos, así como el asesoramiento y la asistencia técnica, buscando la

solución de cualquier tipo de problema o su prevención (Ponce, 2014).

Para obtener un proceso justo y transparente con entidades que dinamicen la económica de forma rápida y además garanticen la calidad de productos o servicios el sistema de contratación pública presenta modalidades de selección las mismas que se detallan a continuación:

El catálogo electrónico. - le permite al Estado adquirir productos o servicios de manera directa, simulando la compra física, con la utilización de la plataforma electrónica del SERCOP. Se debe colocar las características y especificaciones técnicas del producto que se está publicando para que los contratantes compren directamente a través de una orden electrónica de compra (González, 2016). Para este tipo de contratación no existe limitación en el monto. Según el art. 4 de la Ley Orgánica del Sistema Nacional de Contratación Pública define al catálogo electrónico como la herramienta digital utilizada por las entidades del Estado para adquirir bienes o servicios a través del registro en el portal del SERCOP mediante convenios marco suscritos con los proveedores (Asamblea Nacional del Ecuador, 2008).

La subasta inversa. - es el proceso de adquisición de productos normalizados que no se encuentran en el catálogo electrónico, las empresas contratantes deberán entrar en una puja, es decir, bajar el precio ofertado inicialmente, y el que formule un menor precio gana y por ende es el adjudicado; los nombres de la persona declarada como ganador se publicará en el portal de compras públicas (González, 2016). La subasta inversa es el proceso en el cual se genera mayor cantidad de ahorro pues al entrar en la puja las entidades oferentes para ganar el proceso disminuyen su presupuesto referencial, existiendo una diferencia significativa para la entidad contratante, al tener este descuento las entidades obtienen beneficio y pueden utilizar en algún otro proceso.

Contratación integral por precio fijo.- este proceso no es muy conocido ni muy empleado, ya que, solo se utiliza para hacer contrataciones de construcción y edificación; al ser un proceso de ingeniería permite que se diseñe el proyecto con las características que el oferente requiere, por lo tanto, se establece un único precio que no presenta variación en la ejecución de la obra (Ponce, 2014).

Contratación en situaciones de emergencia al igual que el anterior es un proceso ocasional que se origina en situaciones de emergencia y se vuelve imprescindible realizar la adquisición, se contrata de forma directa con responsabilidad de la máxima autoridad. Cuando se realiza este tipo de contrataciones se debe justificar los motivos por los cuales se recurrió a este proceso, conjuntamente con ello, se debe sustentar las actividades generadas del gasto; para la ejecución de esta modalidad el contratante entregará por vía electrónica los pliegos de la consultoría a realizarse al consultor invitado (Servicio Nacional de Contratación Pública 2020).

Para adquirir bienes inmuebles las entidades del Estado recurrirán al proceso denominado compra de bienes inmuebles, para dar cumplimiento a esta modalidad es sustancial contar con una declaratoria de utilidad pública o interés social, la misma que deberá ser elaborada y resuelta por la máxima autoridad de la entidad informándose los fines a los que se destinará, además, se detallará la individualización del bien o servicios que se va adquirir.

Arrendamiento de bienes inmuebles.- para este proceso existe dos tipos de convenios el uno como entidad contratante arrendataria que publicará los pliegos en el portal de compras públicas con las especificaciones del bien y con los valores vigentes en el mercado y el otro por las entidades contratantes, en el cual subirá un pliego con las especificaciones de cómo quieren el inmueble que se arrendará y las condiciones del mismo, para este tipo de contratación se utilizará de forma obligatoria la subasta inversa electrónica (Ponce, 2014).

Ferias inclusivas. - son contrataciones para adquirir bienes y servicios de producción nacional, para efectuar esta modalidad la máxima autoridad de cada institución convocará a través del portal web y los medios de comunicación; una de las exigencias para llevar a cabo esta modalidad es que el bien o servicio se encuentre en el catálogo electrónico (Ponce, 2014).

Concurso público.- es un método que por su naturaleza permite la contratación de consultorías y proyectos, una de los inconvenientes que presenta es la limitación en la capacidad intelectual, la experiencia y la capacidad de organización de los oferentes a pesar de ser una contratación abierta con invitación pública se debe cumplir con las exigencias antes mencionadas para participar en este tipo de proceso (Servicio Nacional de Contratación Pública 2020).

explica que el Sistema Nacional de Contratación Pública es un organismo constituido bajo el derecho público, técnico regulatorio que tiene personalidad jurídica propia y autonomía administrativa, técnica, operativa, financiera y presupuestaria, siendo su máxima autoridad el Director General, el mismo que tiene el rango de Ministro de Estado y representante legal de la entidad, es designado por el presidente de la República (Asamblea Nacional del Ecuador, 2008).

Es así que, el sistema de contratación pública es el encargado de unir y armonizar a todas los organismos del sector público que estén inmersos en las etapas presupuestarias, administrativas y de ejecución de las adquisiciones de bienes y servicios que sean obtenidos por medio de los recursos del pueblo ecuatoriano; es por ello que constituye una herramienta tecnológica que supervisa los procesos de contratación, dinamizando la económica del país; además, posee características beneficiosas para las pequeñas y medianas empresas ya que les da preferencia a los productos ecuatorianos generándoles la oportunidad a los emprendimientos locales, escogiéndose prioritariamente los productos y servicios aledaños a la institución requirente, de esta forma, les facilita la oportunidad de competir y presentar sus productos fomentando así el desarrollo sustentable (Servicio Nacional de Contratación Pública, 2015)

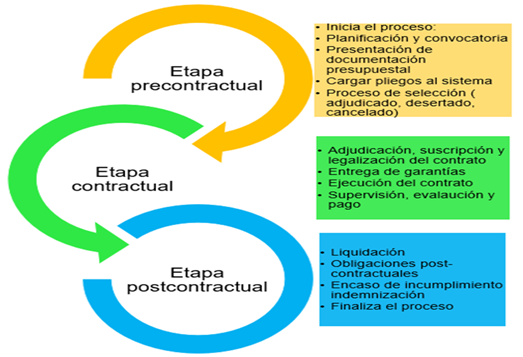

Etapas

del proceso de contratación

Los procesos

de contratación están divididos en etapas, tal como se aprecia en la figura 1,

las mismas que sirven para potencializar los procesos y culminarlos con éxito,

siguiendo un orden cronológico y específico.

Figura 1

Etapas del proceso de contratación.

González (2016)

Figura 1

Etapas del proceso de contratación.

González (2016)

Los

principales protagonistas en la contratación pública son: el SERCOP, las

entidades contratantes y los proveedores. En primer lugar, está el SERCOP al

ser el ente rector es el encargado del buen funcionamiento del sistema,

estableciendo normas y reglas que le permiten a este sistema funcionar con calidad

de manera equitativa para todos los ciudadanos; en segundo lugar se encuentran

los entes contratantes que corresponden a las entidades jurídicas legalmente

constituidas que pertenecen al Estado y poseen la necesidad de adquirir un bien

o un servicio para satisfacer dicha necesidad tiene que participar en un

proceso de contratación; y, en tercer lugar considerándose no menos importante están

los proveedores que son las personas naturales o jurídicas que proporcionan el

bien o servicio, es decir, son los oferentes del Estado y ellos se encontrarán legalmente

registrados y obtendrán un registro único de proveedores, requisito que les

permite participar (Solórzano, 2017).

MÉTODO

Esta investigación fue de diseño no experimental de tipo descriptiva transversal por cuanto se realizó un análisis de las ejecuciones presupuestarias y los procesos de compras públicas, determinándose el grado de deficiente asignación presupuestaria a los Gobiernos Autónomos Descentralizados Cantonales., se realizó un análisis del POA con el presupuesto, igualmente, se aplicó un diagnóstico preliminar, mediante el cual, se estableció las causas del problema, se estipuló la solución del mismo. (Erazo-Álvarez & Narváez-Zurita, 2020).

Se estudió el presupuesto y la contratación pública hasta llegar a la revisión de la ejecución presupuestaria del año 2018, así como las contrataciones públicas que se efectuaron, al mismo tiempo, el histórico- lógico porque se revisó la literatura en relación al período de tiempo desde lo antiguo a lo actual siguiendo un orden lógico y en concordancia con las variables (Galarza-Pomaquiza, Narváez-Zurita & Erazo-Álvarez, 2019).

En lo pertinente a los instrumentos, se aplicó la entrevista y la encuesta mediante un cuestionario de preguntas cerradas estructuradas de selección múltiple, el mismo que fue aplicado a cinco funcionarios del departamento financiero del Gobierno Autónomo Descentralizado Municipal del Cantón San José de Chimbo, ubicado en la provincia Bolívar, quienes participaron de forma voluntaria y conformaron el universo de estudio (Zamora-Cabrera, Narváez-Zurita & Erazo-Álvarez, 2019).

RESULTADOS

Presupuesto y compras públicas: El presupuesto y las compras públicas son ejes importantes de la contabilidad gubernamental, ya que por medio del presupuesto se organizan los ingresos y los gastos públicos; a través de las compras públicas se ejecutan los gastos que se presentan en el presupuesto. En este sentido, una buena planificación presupuestaria permite la utilización frecuente y adecuada de las compras públicas para que los contribuyentes puedan acceder a mejores servicios.

Una vez aplicados los instrumentos de investigación se obtuvieron los siguientes resultados:

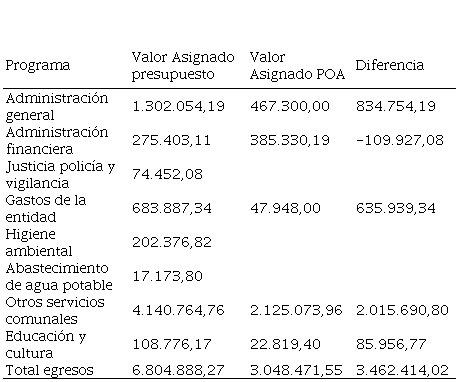

Relación entre el POA y el presupuesto: se evidenció que no existe relación entre el POA y el presupuesto, como se visualiza en la tabla 1, por tal motivo constituye la causa principal para que no se ejecute el presupuesto acorde a las necesidades de la población.

Tabla 1

Diferencia entre el POA y el presupuesto

Fuente: (Gobierno Autónomo Descentralizado

Municipal de San Jose de Chimbo, 2018)

Fuente: (Gobierno Autónomo Descentralizado

Municipal de San Jose de Chimbo, 2018)

|

Programa

|

Valor Asignado presupuesto

|

Valor Asignado POA

|

Diferencia

| |

|

|

Administración general

|

1.302.054,19

|

467.300,00

|

834.754,19

| |

|

Administración financiera

|

275.403,11

|

385.330,19

|

-109.927,08

| |

|

Justicia policía y vigilancia

|

74.452,08

| | | |

|

Gastos de la entidad

|

683.887,34

|

47.948,00

|

635.939,34

| |

|

Higiene ambiental

|

202.376,82

| | | |

|

Abastecimiento de agua potable

|

17.173,80

| | | |

|

Otros servicios comunales

|

4.140.764,76

|

2.125.073,96

|

2.015.690,80

| |

|

Educación y cultura

|

108.776,17

|

22.819,40

|

85.956,77

| |

|

Total egresos

|

6.804.888,27

|

3.048.471,55

|

3.462.414,02

| |

POA como referente para elaborar el presupuesto: el POA es un elemento importante en la planificación, que tiene concordancia con el presupuesto, sin embargo, este aspecto no es considerado en la institución, al mismo tiempo en los resultados se encuentra que no hay una relación entre los dos instrumentos, además en la elaboración del POA no se toma en cuenta los objetivos y metas institucionales.

Frecuencias de informes de ejecución presupuestaria: son elaborados cada tres meses por el personal del departamento financiero, utilizando la información reflejada en la contabilidad gubernamental con los devengados y compromisos existentes durante el trimestre.

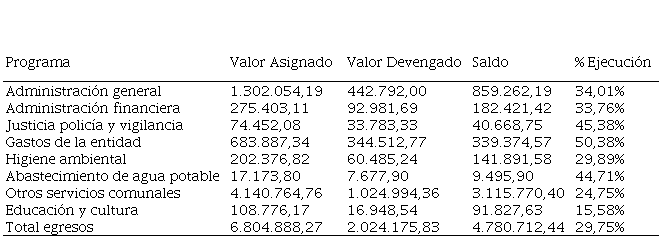

Ejecución presupuestaria y su importancia: como resultado de aplicar los indicadores se determina que el nivel de ejecución presupuestaria es bajo, como se identifica en la tabla 2, al presentarse una ejecución con esta magnitud, ocasiona que la gestión institucional sea deficiente, en tal virtud, no se cumple con las necesidades vitales de la población.

Tabla 2

Ejecución de los gastos 2019

|

Programa

|

Valor

Asignado

|

Valor

Devengado

|

Saldo

|

% Ejecución

| |

|

|

Administración

general

|

1.302.054,19

|

442.792,00

|

859.262,19

|

34,01%

| |

|

Administración

financiera

|

275.403,11

|

92.981,69

|

182.421,42

|

33,76%

| |

|

Justicia policía

y vigilancia

|

74.452,08

|

33.783,33

|

40.668,75

|

45,38%

| |

|

Gastos de

la entidad

|

683.887,34

|

344.512,77

|

339.374,57

|

50,38%

| |

|

Higiene

ambiental

|

202.376,82

|

60.485,24

|

141.891,58

|

29,89%

| |

|

Abastecimiento

de agua potable

|

17.173,80

|

7.677,90

|

9.495,90

|

44,71%

| |

|

Otros

servicios comunales

|

4.140.764,76

|

1.024.994,36

|

3.115.770,40

|

24,75%

| |

|

Educación

y cultura

|

108.776,17

|

16.948,54

|

91.827,63

|

15,58%

| |

|

Total

egresos

|

6.804.888,27

|

2.024.175,83

|

4.780.712,44

|

29,75%

| |

Comunicación departamental: la comunicación es inexistente; el órgano legislativo al aprobar el presupuesto no solicita apoyo por parte del director financiero, a causa de ello no comprende la situación presupuestaria y se convierte en una información poco confiable; entre las áreas departamentales existe descoordinación por la falta de comunicación ocasionando que los requerimientos solicitados no lleguen en los plazos establecidos, causando que esta información no conste dentro de la documentación oficial.

El Plan Anual de Contratación (PAC) y el presupuesto: se identifica que no existe relación entre estos instrumentos, dado que el PAC es elaborado según los requerimientos del personal, sin embargo, hay departamentos que no presentan a tiempo sus necesidades por lo que no constan en este instrumento.

Planificación de los procesos de contratación: no existe un cronograma de las actividades a realizarse, solo se rigen en los tiempos establecidos para las fases de preparación precontractual y contractual.

Tipos de contratación: se utilizan los de menor cuantía, ínfima cuantía, catálogo electrónico por las facilidades que brindan, y en ocasiones la subasta inversa, consultoría y régimen especial.

Parametrización en los procesos de contratación pública: para iniciar los procesos de contratación se sigue las actividades que se mencionan en el manual de buenas prácticas de la contratación pública, respetando los lineamientos establecidos en la ley del sistema de contratación pública.

Transparencia: los procesos de contratación pública son subidos al portal web del sistema de contratación pública, de esta manera se presenta la rendición de cuentas de forma presencial, no obstante, al revisar la página web no existe una opción para comprobar la información pertinente a las gestiones institucionales.

PROPUESTA

Los resultados obtenidos derivaron en la necesidad de crear un plan de mejora de los procesos de compras públicas y control presupuestario para el Gobierno Autónomo Descentralizado Municipal de San Jose de Chimbo, sobre la base de nueve elementos (figura 2) que permitirán mejorar la transparencia y efectividad en la ejecución y control presupuestario.

Figura 2

Plan de mejora de los

procesos de compras públicas y control presupuestario.

Figura 2

Plan de mejora de los

procesos de compras públicas y control presupuestario.

Elemento

1: Planificación

En este

componente se pretende mejorar la planificación de los procesos de compras

públicas, mediante la utilización de acciones ordenadas y secuenciales que

permitan la consecución exitosa de los objetivos, para que sean más eficientes

y efectivos en busca de la mejora de la institución.

Tabla 3

Planificación

|

Descripción de Problema

|

No existe una buena planificación para

los procesos de contratación pública que se van a ejecutar durante el año.

|

|

Causas que provocan el problema

|

La falta de comunicación entre los

departamentos provoca que sus requerimientos no lleguen a tiempo al

departamento de contratación pública.

La coordinación entre departamentos es

individualizada cada quien ejecuta sus funciones sin dar a conocer a los

demás departamentos involucrados.

|

|

Objetivo

|

Planificar los procesos de compras

públicas acorde a las necesidades de todos los departamentos en

correspondencia con el Plan Operativo Anual (POA)

|

|

Alcance

|

Establecer las actividades para la

elaboración del PAC

|

|

Área

|

Departamento de compras públicas

|

|

Normativa

|

Ley del sistema nacional de contratación

pública,

|

|

Plazos

|

Hasta el 15 de enero del siguiente año.

|

|

Acciones

|

1. Elaborar un cronograma de las

actividades a realizarse en los procesos de contratación pública.

|

Desde el 1 de agosto al 4 de agosto

|

|

2. Solicitar por escrito a todos los

departamentos que elaboren sus requerimientos de adquisiciones de bienes y

servicios.

|

Desde el 5 de agosto hasta 9 de agosto

|

|

3. Recopilar los requerimientos y unificar

de forma ordenada y cronológicamente.

|

Desde el 10 de agosto hasta el 15 de

agosto.

|

|

4. Elaborar el PAC el mismo que debe estar

relacionado con los objetivos del Plan Nacional de Desarrollo; los parámetros

que este PAC deber contener son:

a.

Los procesos de

contratación que se efectuaran en el año según su proyecto y programa;

b.

Un objetivo de las

contrataciones que sirva como aclaratoria para que los proveedores

identifiquen que tipo de bien, servicio, obra o consultoría se va adquirir;

c.

Un presupuesto

referencial de los bienes, servicios, obras u consultorías a contratar.

|

Desde el 1 de septiembre al 20 de

septiembre.

|

|

5. Enviar al órgano Legislativo (consejo

cantonal) para que apruebe el PAC.

|

Desde el 1 de octubre hasta el 20 de

noviembre.

|

|

6. Solicitar en secretaria general el acta

de aprobación del PAC.

|

Desde el 21 de noviembre hasta el 5 de

diciembre.

|

|

7. Subir el PAC a la plataforma ushay.

|

Desde el 10 de enero hasta el 13 de

enero del siguiente año

|

|

8. Subir el reporte del PAC de la

plataforma ushay a la página de compras públicas

|

Desde el 14 de enero hasta el 15 de

enero del siguiente año.

|

|

Acciones Innovadoras

|

1. Detectar las necesidades futuras

|

Del 15 de enero hasta el 30 de enero

|

|

Beneficios Esperados

|

El PAC anual será subido en el plazo

establecido y con todos los requerimientos departamentales de GAD Municipal.

|

|

Responsables de las Acciones

|

Los integrantes del departamento de

compras públicas

|

|

Responsables de seguimiento

|

Auditoría

|

Elemento

2: Presupuesto

Es el

instrumento necesario para la toma de decisiones a futuro, permitirá conocer el

manejo económico y financiero de la institución, de esta manera todas las

adquisiciones estarán contempladas en el presupuesto adquiriéndose sin ningún

inconveniente.

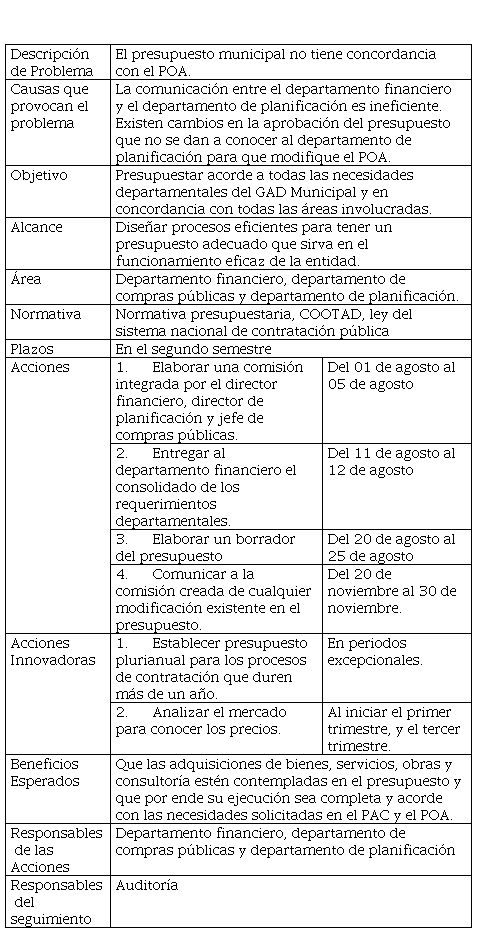

Tabla 4

Presupuesto

|

Descripción de Problema

|

El presupuesto municipal no tiene

concordancia con el POA.

|

|

Causas que provocan el problema

|

La comunicación entre el departamento

financiero y el departamento de planificación es ineficiente.

Existen cambios en la aprobación del

presupuesto que no se dan a conocer al departamento de planificación para que

modifique el POA.

|

|

Objetivo

|

Presupuestar acorde a todas las

necesidades departamentales del GAD Municipal y en concordancia con todas las

áreas involucradas.

|

|

Alcance

|

Diseñar procesos eficientes para tener

un presupuesto adecuado que sirva en el funcionamiento eficaz de la entidad.

|

|

Área

|

Departamento financiero, departamento de

compras públicas y departamento de planificación.

|

|

Normativa

|

Normativa presupuestaria, COOTAD, ley del

sistema nacional de contratación pública

|

|

Plazos

|

En el segundo semestre

|

|

Acciones

|

1. Elaborar una comisión integrada por el director

financiero, director de planificación y jefe de compras públicas.

|

Del 01 de agosto al 05 de agosto

|

|

2. Entregar al departamento financiero el

consolidado de los requerimientos departamentales.

|

Del 11 de agosto al 12 de agosto

|

|

3. Elaborar un borrador del presupuesto

|

Del 20 de agosto al 25 de agosto

|

|

4. Comunicar a la comisión creada de

cualquier modificación existente en el presupuesto.

|

Del 20 de noviembre al 30 de noviembre.

|

|

Acciones Innovadoras

|

1. Establecer presupuesto plurianual para

los procesos de contratación que duren más de un año.

|

En periodos excepcionales.

|

|

2. Analizar el mercado para conocer los

precios.

|

Al iniciar el primer trimestre, y el

tercer trimestre.

|

|

Beneficios Esperados

|

Que las adquisiciones de bienes,

servicios, obras y consultoría estén contempladas en el presupuesto y que por

ende su ejecución sea completa y acorde con las necesidades solicitadas en el

PAC y el POA.

|

|

Responsables de las Acciones

|

Departamento financiero, departamento de

compras públicas y departamento de planificación

|

|

Responsables del seguimiento

|

Auditoría

|

Elemento

3: Instrumentos digitalizados

Los

instrumentos digitalizados almacenan la información en medios tecnológicos

reduciendo en espacio y conservando en el tiempo la documentación sin peligro

de que se extravíe; obteniendo excelentes resultados para la comunicación e

información de la institución.

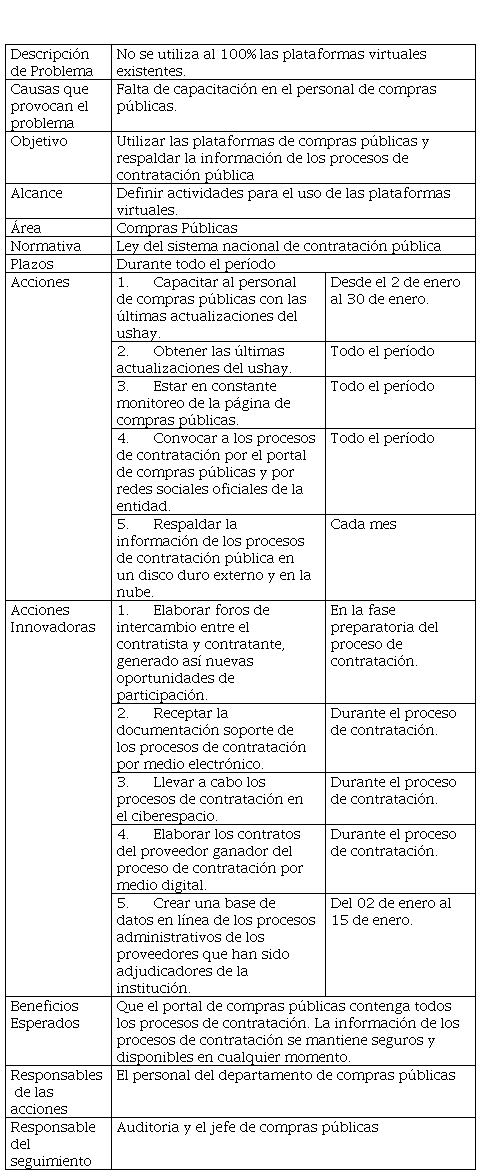

Tabla 5

Instrumentos digitalizados

|

Descripción de Problema

|

No se utiliza al 100% las plataformas

virtuales existentes.

|

|

Causas que provocan el problema

|

Falta de capacitación en el personal de

compras públicas.

|

|

Objetivo

|

Utilizar las plataformas de compras

públicas y respaldar la información de los procesos de contratación pública

|

|

Alcance

|

Definir actividades para el uso de las

plataformas virtuales.

|

|

Área

|

Compras Públicas

|

|

Normativa

|

Ley del sistema nacional de contratación

pública

|

|

Plazos

|

Durante todo el período

|

|

Acciones

|

1. Capacitar al personal de compras

públicas con las últimas actualizaciones del ushay.

|

Desde el 2 de enero al 30 de enero.

|

|

2. Obtener las últimas actualizaciones del

ushay.

|

Todo el período

|

|

3. Estar en constante monitoreo de la

página de compras públicas.

|

Todo el período

|

|

4. Convocar a los procesos de contratación

por el portal de compras públicas y por redes sociales oficiales de la

entidad.

|

Todo el período

|

|

5. Respaldar la información de los procesos

de contratación pública en un disco duro externo y en la nube.

|

Cada mes

|

|

Acciones Innovadoras

|

1. Elaborar foros de intercambio entre el

contratista y contratante, generado así nuevas oportunidades de participación.

|

En la fase preparatoria del proceso de

contratación.

|

|

2. Receptar la documentación soporte de los

procesos de contratación por medio electrónico.

|

Durante el proceso de contratación.

|

|

3. Llevar a cabo los procesos de

contratación en el ciberespacio.

|

Durante el proceso de contratación.

|

|

4. Elaborar los contratos del proveedor

ganador del proceso de contratación por medio digital.

|

Durante el proceso de contratación.

|

|

5. Crear una base de datos en línea de los

procesos administrativos de los proveedores que han sido adjudicadores de la

institución.

|

Del 02 de enero al 15 de enero.

|

|

Beneficios Esperados

|

Que el portal de compras públicas

contenga todos los procesos de contratación.

La información de los procesos de

contratación se mantiene seguros y disponibles en cualquier momento.

|

|

Responsables de las acciones

|

El personal del departamento de compras

públicas

|

|

Responsable del seguimiento

|

Auditoria y el jefe de compras públicas

|

Elemento

4: Control

Este componente

permite conocer la situación en la que se encuentra la institución, además sirve

para verificar los procesos y objetivos, y en caso de desviaciones ejercer acciones

correctivas a tiempo.

Tabla 6

Control

|

Descripción del problema

|

La falta de control en los tiempos de

cada proceso de contratación

|

|

Causas del problema

|

No existe un cronograma para ejecutar

cada proceso de contratación.

|

|

Objetivo

|

Controlar los plazos establecidos de

cada proceso de contratación que estén enmarcados en los lineamientos del

sistema nacional de contratación pública.

|

|

Alcance

|

Establecer acciones que permitan llevar

un control oportuno de los plazos que se establecen en los procesos de

contratación.

|

|

Área

|

Compras Públicas

|

|

Normativa

|

Ley del sistema nacional de contratación

pública, normas de control interno.

|

|

Plazos

|

Al final de un proceso de contratación

|

|

Actividades

|

1.

Establecer una lista

de chequeo de las actividades de los procesos de contratación en relación con

el cronograma del proceso.

|

Al final de un proceso de contratación

|

|

2. Determinar las causas para el desfase de

tiempo.

|

Al final de un proceso de contratación

|

|

3. Elaborar sugerencias para que los

procesos de contratación se cumplan en los plazos establecidos.

|

Al final de un proceso de contratación

|

|

Acciones Innovadoras

|

1. Requerir información para corroborar los

aspectos sociales y ambientales de los contratos.

|

Al iniciar un proceso de contratación.

|

|

2. Verificar por medio de listas digitales

la integridad financiera y ética de los participantes.

|

Al iniciar un proceso de contratación.

|

|

Beneficios Esperados

|

Que los procesos se cumplan en los

plazos establecidos y no existan procesos desertados a causa del incumplimiento

de los tiempos estipulados.

|

|

Responsable de las acciones

|

Jefe de compras públicas

|

|

Responsables del seguimiento

|

Auditoría

|

Elemento 5:

Monitoreo

Permite

estar en constante contacto con los intereses de la institución supervisando

las acciones efectuadas, procesos de contratación y personal que trabaja en el

GAD

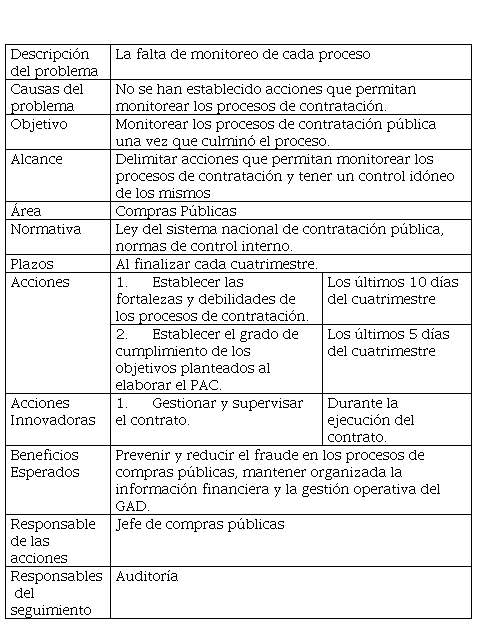

Tabla 7

Monitoreo

|

Descripción del problema

|

La falta de monitoreo de cada proceso

|

|

Causas del problema

|

No se han establecido acciones que

permitan monitorear los procesos de contratación.

|

|

Objetivo

|

Monitorear los procesos de contratación

pública una vez que culminó el proceso.

|

|

Alcance

|

Delimitar acciones que permitan

monitorear los procesos de contratación y tener un control idóneo de los

mismos

|

|

Área

|

Compras Públicas

|

|

Normativa

|

Ley del sistema nacional de contratación

pública, normas de control interno.

|

|

Plazos

|

Al finalizar cada cuatrimestre.

|

|

Acciones

|

1. Establecer las fortalezas y debilidades

de los procesos de contratación.

|

Los últimos 10 días del cuatrimestre

|

|

2. Establecer el grado de cumplimiento de

los objetivos planteados al elaborar el PAC.

|

Los últimos 5 días del cuatrimestre

|

|

Acciones Innovadoras

|

1. Gestionar y supervisar el contrato.

|

Durante la ejecución del contrato.

|

|

Beneficios Esperados

|

Prevenir y reducir el fraude en los

procesos de compras públicas, mantener organizada la información financiera y

la gestión operativa del GAD.

|

|

Responsable de las acciones

|

Jefe de compras públicas

|

|

Responsables del seguimiento

|

Auditoría

|

Elemento 6:

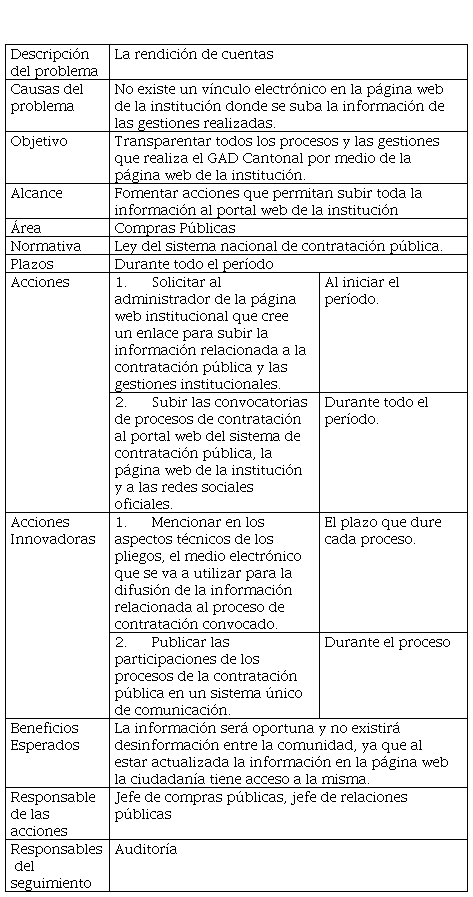

Transparencia

Es un acto

importante en el sector público el transparentar la información que se está

ejecutando en la institución, dando a conocer la gestión que las autoridades realizan

en el GAD Cantonal de San José de Chimbo.

Tabla 8

Transparencias

|

Descripción del problema

|

La rendición de cuentas

|

|

Causas del problema

|

No existe un vínculo electrónico en la

página web de la institución donde se suba la información de las gestiones

realizadas.

|

|

Objetivo

|

Transparentar todos los procesos y las

gestiones que realiza el GAD Cantonal por medio de la página web de la

institución.

|

|

Alcance

|

Fomentar acciones que permitan subir

toda la información al portal web de la institución

|

|

Área

|

Compras Públicas

|

|

Normativa

|

Ley del sistema nacional de contratación

pública.

|

|

Plazos

|

Durante todo el período

|

|

Acciones

|

1. Solicitar al administrador de la página

web institucional que cree un enlace para subir la información relacionada a

la contratación pública y las gestiones institucionales.

|

Al iniciar el período.

|

|

2. Subir las convocatorias de procesos de

contratación al portal web del sistema de contratación pública, la página web

de la institución y a las redes sociales oficiales.

|

Durante todo el período.

|

|

Acciones Innovadoras

|

1. Mencionar en los aspectos técnicos de

los pliegos, el medio electrónico que se va a utilizar para la difusión de la

información relacionada al proceso de contratación convocado.

|

El plazo que dure cada proceso.

|

|

2. Publicar las participaciones de los

procesos de la contratación pública en un sistema único de comunicación.

|

Durante el proceso

|

|

Beneficios Esperados

|

La información será oportuna y no

existirá desinformación entre la comunidad, ya que al estar actualizada la

información en la página web la ciudadanía tiene acceso a la misma.

|

|

Responsable de las acciones

|

Jefe de compras públicas, jefe de

relaciones públicas

|

|

Responsables del seguimiento

|

Auditoría

|

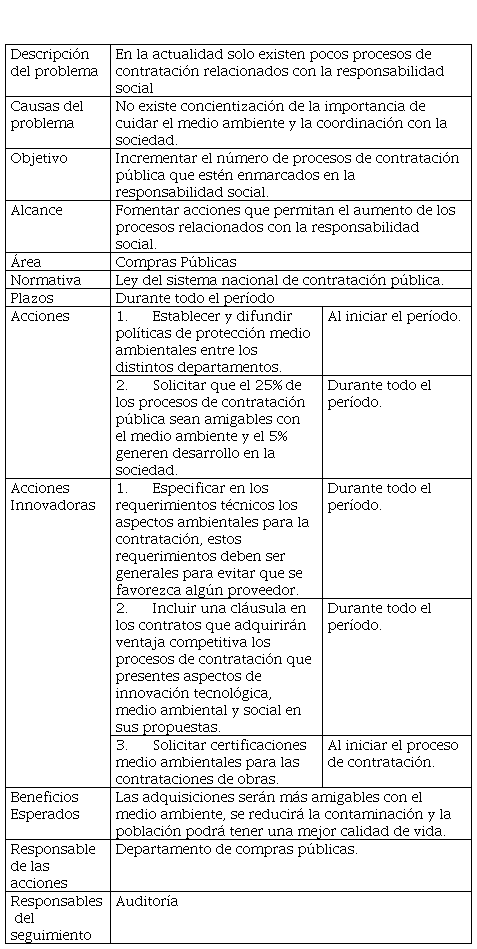

Elemento 7:

Responsabilidad social

Este

componente tiene por finalidad cumplir con la rendición de cuentas,

transparencia, comportamiento ético y respeto al medio ambiente.

Tabla 9

Responsabilidad Social

|

Descripción del problema

|

En la actualidad solo existen pocos

procesos de contratación relacionados con la responsabilidad social

|

|

Causas del problema

|

No existe concientización de la

importancia de cuidar el medio ambiente y la coordinación con la sociedad.

|

|

Objetivo

|

Incrementar el número de procesos de

contratación pública que estén enmarcados en la responsabilidad social.

|

|

Alcance

|

Fomentar acciones que permitan el

aumento de los procesos relacionados con la responsabilidad social.

|

|

Área

|

Compras Públicas

|

|

Normativa

|

Ley del sistema nacional de contratación

pública.

|

|

Plazos

|

Durante todo el período

|

|

Acciones

|

1. Establecer y difundir políticas de

protección medio ambientales entre los distintos departamentos.

|

Al iniciar el período.

|

|

2. Solicitar que el 25% de los procesos de

contratación pública sean amigables con el medio ambiente y el 5% generen

desarrollo en la sociedad.

|

Durante todo el período.

|

|

Acciones Innovadoras

|

1. Especificar en los requerimientos

técnicos los aspectos ambientales para la contratación, estos requerimientos

deben ser generales para evitar que se favorezca algún proveedor.

|

Durante todo el período.

|

|

2. Incluir una cláusula en los contratos

que adquirirán ventaja competitiva los procesos de contratación que presentes

aspectos de innovación tecnológica, medio ambiental y social en sus

propuestas.

|

Durante todo el período.

|

|

3. Solicitar certificaciones medio

ambientales para las contrataciones de obras.

|

Al iniciar el proceso de contratación.

|

|

Beneficios Esperados

|

Las adquisiciones serán más amigables

con el medio ambiente, se reducirá la contaminación y la población podrá tener

una mejor calidad de vida.

|

|

Responsable de las acciones

|

Departamento de compras públicas.

|

|

Responsables del seguimiento

|

Auditoría

|

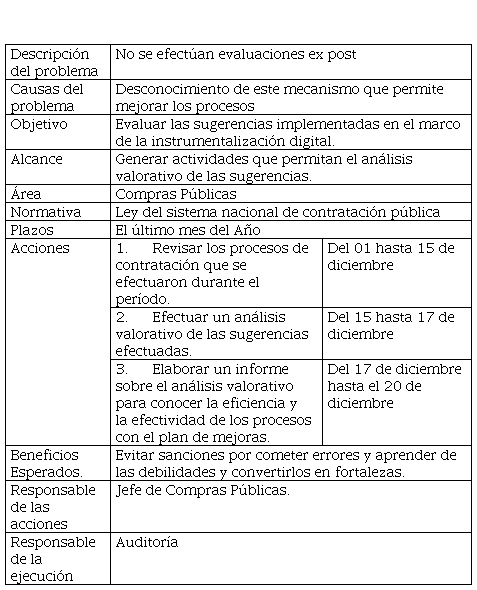

Elemento 8:

Evaluaciones ex post

Con este

elemento se analizará el resultado final del proceso para conocer el grado de

cumplimiento de cada acción implementada en la institución, de esta forma se valorará

y retroalimentará las sugerencias que permitirán mejorar los procesos.

Tabla 10

Evaluaciones x post

|

Descripción del problema

|

No se efectúan evaluaciones ex post

|

|

Causas del problema

|

Desconocimiento de este mecanismo que

permite mejorar los procesos

|

|

Objetivo

|

Evaluar las sugerencias implementadas en

el marco de la instrumentalización digital.

|

|

Alcance

|

Generar actividades que permitan el

análisis valorativo de las sugerencias.

|

|

Área

|

Compras Públicas

|

|

Normativa

|

Ley del sistema nacional de contratación

pública

|

|

Plazos

|

El último mes del Año

|

|

Acciones

|

1. Revisar los procesos de contratación que

se efectuaron durante el período.

|

Del 01 hasta 15 de diciembre

|

|

2. Efectuar un análisis valorativo de las

sugerencias efectuadas.

|

Del 15 hasta 17 de diciembre

|

|

3. Elaborar un informe sobre el análisis

valorativo para conocer la eficiencia y la efectividad de los procesos con el

plan de mejoras.

|

Del 17 de diciembre hasta el 20 de

diciembre

|

|

Beneficios Esperados.

|

Evitar sanciones por cometer errores y

aprender de las debilidades y convertirlos en fortalezas.

|

|

Responsable de las acciones

|

Jefe de Compras Públicas.

|

|

Responsable de la ejecución

|

Auditoría

|

Tabla 11

Indicadores con su semaforización

|

Indicadores

de Eficacia en base al POA

|

|

Objetivo

|

Indicador

|

Fórmula

|

Color

|

Observación

|

|

Adquirir materiales para la oficina

requeridos por el GAD Cantonal de San José de Chimbo bajo los pliegos del

proceso y en concordancia con la Ley Orgánica del Sistema Nacional de

Contratación Pública y su Reglamento

|

Cumplimiento institucional

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

|

Adquirir materiales de aseo requeridos

por el GAD Cantonal de San José de Chimbo bajo los pliegos del proceso y en

concordancia

con la Ley Orgánica del Sistema Nacional

de Contratación Pública y su Reglamento

|

Cumplimiento institucional

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

|

Adquirir computadoras necesarias para el

funcionamiento de las labores del personal del GAD Cantonal de San José de

Chimbo por medio de pliegos bajo la normativa de la Ley de Contratación

Pública y su reglamento.

|

Cumplimiento del trabajo

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

|

Actualizar el firewall para la

protección de la información existente en el GAD Cantonal de San José de

Chimbo por proceso de contratación pública regidos en la Ley de Contratación

Pública y su reglamento.

|

Información respaldada

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

|

Controlar, regular y precautelar los

valores del GAD Cantonal de San José de Chimbo por medio de la utilización

del ESIGEF aplicando la normativa de contabilidad.

|

Valores precautelados

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

|

Planificar y operar la gestión integral

del servicio público de agua potable del territorio del GAD Cantonal de San

José de Chimbo en base a la ley de recursos hídricos usos y aprovechamientos

del agua.

|

Servicio de agua potable

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

|

Capacitar a los trabajadores y

servidores del GAD Cantonal de San José de Chimbo, bajo el régimen de código

de trabajo y Ley orgánica de Servicio Público a nivel nacional e

internacional.

|

Trabajadores capacitados

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

|

Ejecutar el proceso de evaluaciones de

desempeño a los servidores y servidoras del GAD Cantonal de San José de

Chimbo bajo el régimen de la LOSEP.

|

Evaluaciones de desempeño

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

|

Impulsar la transformación

productiva enfocada en el desarrollo de la movilidad y conectividad del GAD Cantonal

de San José de Chimbo con la utilización de pliegos basándose en la Ley de Contratación Pública y su

reglamento.

|

Mejoramiento y espacios públicos

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

|

Mejorar las capacidades y

potencialidades de la ciudadanía, sustentados en la igualdad y cumplimiento

por medio de pliegos sustentados en la Ley de Contratación Pública y su

reglamento.

|

Gestión de espacios públicos

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

|

Dotar de alcantarillado a

las zonas urbanas y rurales del Cantón Chimbo a través de procesos de

contratación pública regidos en la Ley de Contratación Pública y su

reglamento.

|

Alcantarillado público

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

|

Indicadores

de eficiencia en base al presupuesto

|

|

Objetivo

|

Indicador

|

Formula

|

Color

|

Observación

|

|

Verificar los ingresos recaudados en el

presupuesto institucional del GAD Cantonal de San José de Chimbo determinados

en el COOTAD y su reglamento, la Normativa Presupuestaria.

|

Ingresos ordinarios

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

|

Verificar los gastos devengados en el

presupuesto institucional del GAD Cantonal de San José de Chimbo determinados

en el COOTAD y su reglamento, la Normativa Presupuestaria.

|

Gastos devengados

| | |

Entre 80 y 100% excelente

|

|

Entre 60 y 80% aceptable

|

|

Menor del 60% riesgo tomar acciones

correctivas

|

DISCUSIÓN

Por consiguiente, (Vera-Burbano, 2015) y (Muñoz, Palma, & Zambrano, 2017) concuerdan que el sistema de contratación es una plataforma tecnológica que permite la adquisición de bienes y servicios del Estado optimizando tiempo y dinero, a su vez, se convierte en una herramienta informática que posibilita a las entidades estatales cumplir los objetivos propuestos y devengar los valores presupuestados.

Con respecto al presupuesto se determina que es un instrumento necesario para la toma de decisiones por parte de la alta gerencia, la ejecución presupuestaria en el Ecuador depende del sistema de contratación pública mediante la utilización de una certificación presupuestaria que avala la disponibilidad económica para adquirir bienes o servicios, los mismos que están enmarcados en las necesidades de la población y todo lo que establece el POA y el PAC anual.

Lo más esencial del presente estudio, corresponde a que debe existir coordinación entre el presupuesto, el plan anual de contratación y el plan operativo anual, pues con ello el Gobierno Autónomo Descentralizado Cantonal de San José de Chimbo tomará decisiones eficientes, acertadas en los tiempos previstos por la normativa, estas decisiones deben ser coordinadas entre departamentos para obtener resultados de calidad.

Así mismo, es importante que el departamento de compras públicas lleve una adecuada planificación en sus procesos, para así tener un control idóneo de lo que acontece mediante la aplicación de instrumentos digitalizados, de esta manera incrementar la eficiencia y la transparencia en la ejecución presupuestaria y en los procesos de contratación pública que se ejecutan; al unificarse estos procesos contables presupuestarios y de la contratación pública se toma decisiones más acertadas enmarcadas en la normativa vigente, además, al tener este control y aplicar indicadores se conoce el nivel de consecución de los objetivos y metas institucionales.

El plan de mejora de contratación pública para el GAD Cantonal de San José de Chimbo, le permitirá ejecutar de forma eficiente y transparente los procesos de contratación como lo determina el artículo 8 de la Ley Nacional de Contratación Pública; para que la ejecución presupuestaria sea eficiente, tendrá que estar acorde a las necesidades departamentales y en base a las políticas establecidas por el Ministerio de Economía y Finanzas.

Además estas acciones proporcionarán información para que el personal que labora en el departamento de compras públicas ejecuté el trabajo de manera oportuna, optimizando el tiempo y aprovechando al cien por ciento los recursos que estarán a su disposición; con la utilización de este plan se innovará por medio de la responsabilidad social y se evaluará mediante indicadores apropiados para identificar la eficiencia, eficacia y el nivel de control necesario para el cumplimiento de objetivos.

Finalmente, los resultados obtenidos en esta investigación sirven como base para estudios posteriores que tengan relación con el sistema de contratación pública y los presupuestos de las empresas públicas o privadas ya que el presupuesto constituye una parte fundamental de la administración de recursos y la contratación pública de bienes y servicios.

Agradecimientos

A los funcionarios del departamento financiero del Gobierno Autónomo Descentralizado Municipal del Cantón San José de Chimbo, quienes apoyaron el desarrollo de la Investigación.

REFERENCIAS CONSULTADAS

Ardanaz, M., Larios , J., & Pérez, C. (2015). Banco

Interamericado de Desarrollo. El proceso presupuestario y el gasto público en

Guatemala 2000-2012. [Inter-American Development Bank. The budget

process and public spending in Guatemala 2000-2012]., 1-45. Recuperado de https://n9.cl/22ma

Armas , M. (2016). La ejecución presupuestaria y las

adquisiciones de bienes y servicios a través del portal de compras públicas.

[Budget

execution and procurement of goods and services through the public procurement

portal]. Recuperado de https://n9.cl/jbd6

Asamblea Nacional del Ecuador (2008). Ley Orgánica del

Sistema Nacional de Contratación Pública. [Organic Law of the National

Public

Procurement System.]. Montecristi, Manabi, Ecuador: Registro Oficial

Suplemento 395. Recuperado de https://n9.cl/aum2

Asamblea Nacional (2010). Código Orgánico de

Planificación y Finanzas Públicas, COPFP. [Organic Code of

Planning and Public Finance, OCPPF.]. Quito: Registro Oficial Suplemento 306.

Arriaga-Baidal, G, & Baquerizo-Villamar, G. (2014). Manual de procedimiento

de contratación pública para la empresa municipal de construcción vial (Emuvial

E.P), del cantón Santa Elena, provincia de Santa Elena, año 2014. [Public

procurement procedure manual for (Emuvial E.P) municipal road construction

company in Santa Elena canton, Santa Elena province, year 2014]. Recuperado de https://n9.cl/7epw

Bajaña, K., & Fajardo, L. (2019). La contratación

pública como herramienta de desarrollo económico en el Ecuador. [Public

procurement as a tool for economic development in Ecuador]. Revista Mapa, 3(16),

126-144. Recuperado de https://n9.cl/51hx

Calán-Peñafiel,

T. E., & Moreira-García, G. A. (2018). Análisis de las etapas

del ciclo presupuestario en la administración pública con el enfoque de

resultados. [Analysis

of the budget cycle stages in public administration with the focus on results].

Revista

Científica UISRAEL, 5(1), 9-22. https://doi.org/10.35290/rcui.v5n1.2018.61

Cansino-Muñoz-Repiso, J.M. (2004). Una nota sobre los

principios de eficiencia y eficacia en la programación y gestión presupuestaria

a la luz de la nueva Ley General Presupuestaria. [A note on the

principles of efficiency and effectiveness in budget programming and budgetary

management in light of the new General Budget Law]. Revista Española de

Control Externo,

6 (18), 221-231. Recuperado de https://n9.cl/96iwu

Contraloría General del Estado (2002). Ley Orgánica de

la Contraloria General del Estado. [Organic Law of the

General Comptroller of the State]. Quito: Registro Oficial Suplemento 595.

Recuperado

de https://n9.cl/f8pd

Córdova-Cárdenas, E., Nárvaez-Zurita, C., &

Erazo-Álvarez, J. (2020). Análisis de la recaudación de patentes municipales y

plan de mejora para el GAD Intercultural del Cantón Cañar [Analysis of

municipal patent collection and improvement plan for the Intercultural GAD in Cañar

Canton]. Dominio de las Ciencias, 6(1), 224-251.

Erazo-Álvarez,

J., & Narváez-Zurita, C. (2020). Medición y gestión del capital

intelectual en la industria del cuero - calzado en Ecuador. [Measurement

and management of intellectual capital in the leather industry - footwear in

Ecuador]. Revista

Arbitrada Interdisciplinaria Koinonía, 9(5), 437-467. http://dx.doi.org/10.35381/r.k.v5i9.662

Flores- Jiménez, R., Flores- Jiménez, I., &

Vásquez- Alamilla, M. (2013). La

importancia del proceso de planificación y el presupuesto administrativo en las

instituciones gubernamentales. [The importance of the planning process

and administrative budget in government institutions]. Recuperado de https://n9.cl/lmv0

Galarza-Pomaquiza,

M., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019). Costeo ABC

/ABM como herramienta de control en la gestión empresarial de la Organización

de Pueblos de Chibuleo (ONOPUCH) [ABC / ABM costing as a control tool in

business management of the Chibuleo Peoples Organization (ONOPUCH)]. Revista

Arbitrada Interdisciplinaria Koinonía, 4(2), 114-146. http://dx.doi.org/10.35381/r.k.v4i2.469

Gobierno Autónomo Descentralizado Municipal de San José de

Chimbo. (2018). Informe de Ejecución presupuestaria.

[Budget Execution Report.]. Chimbo-Ecuador.

González, J. (2016). Régimen jurídico del nuevo sistema

de contratación pública ecuatoriano en el contexto internacional. [Legal

regime of the new Ecuadorian public procurement system in the international

context.]. Recuperado

de https://n9.cl/dfb0

Instituto Sonorense de Transparencia (2017). Manual general de

contabilidad gubernamental. [General government accounting manual]. Recuperado

de https://n9.cl/p8k5

Lemus, M. (2014). La devolución del

impuesto al valor agregado y el presupuesto de la Universidad Técnica de

Ambato. [The

refund of the value added tax and the budget of Amabato Technical University.].

Recuperado

de https://n9.cl/x6cg

Locacho, V. (2015). Estudio del proceso de contratación

pública de bienes y servicios y su contribución al mejoramiento de la gestión

administrativa. [Study of the public procurement process for goods and

services and their contribution to the administrative management improvement.].

Recuperado de https://n9.cl/4o31

Mendoza, W., Loor, V., Salazar , G., & Nieto, D.

(2018). La asignación presupuestaria y su incidencia en la Administración

Pública. [The

budget allocation and its impact on the Public Administration]. Dominio de las

Ciencias, 4(3),

313-333.

Ministerio de Economía y Finanzas. (2019). Presupuesto

General del Estado. [General State Budget]. Obtenido de https://n9.cl/eor1

Ministerio de Economía y Finanzas. (2019). Normativa de

Contabilidad Gubernamental. [Government Accounting Regulations]. Obtenido de https://n9.cl/jk2c

Muñoz, R., Palma, A., & Zambrano, C. (2017). Plan

operativo anual en los procesos de contratación pública. [Annual operating plan

in public procurement processes]. Dominio de las Ciencias, 3(1), 102-120.

Ochoa-Crespo, C., Narváez- Zurita, C., Torres-Palacios, M.,

& Erazo-Álvarez, J. (2020). Procedimiento metodológico para evaluar el

ciclo presupuestario de las universidades particulares del Ecuador

[Methodological procedure to evaluate the private universities budget cycle in

Ecuador]. Dominio de las Ciencias, 6(1), 34-67.

Peña, C. (2015). Análisis del impacto de las NICSP

aplicadas a la Empresa Publica Municipal de Movilidad, Transito y Trasnporte -

EMOV EP en el año 2012. [Analysis of the IPSAS impact applied to the

municipal public company of Mobility, Transit and Transport EMOV EP - in 2012.].

Recuperado de https://n9.cl/n53j

Ponce, D. (2014). La optimización de los procesos de

compras públicas a través del Sistema Nacional de Contratación en que

porcentajes generan ahorros. [The optimization of public purchasing

processes through the National Procurement System whose percentages generate

savings.]. Recuperado de https://n9.cl/7teh

Ratti, E. (2018). Analisis del control

interno de activos fijos y existencias en la Coordinación del MIPRO-Guayaquil. [Analysis of

the internal control of fixed assets and stocks in the Coordination of MIPRO-

Guayaquil]. Recuperado

de https://n9.cl/4v92

Rivas, E. (2008). Analisis de la Ejecucion

Presupuestaria y Cumplimiento de Metas Fisicas, SILAIS RAAS, 2006. [Analysis of

Budgetary Execution and Compliance with Physical Goals, SILAIS RAAS, 2006]. Recuperado de https://n9.cl/8zmp

Rueda, M. (2003). El sistema de ejecuciónpresupuestaria

y su aplicación en las instituciones del Gobierno Central. [The budget

execution system and its application in Central Government institutions]. Obtenido de https://n9.cl/5h69

Servicio Nacional de Contración Pública (2017). Informe

de la rendicion de cuentas de la contratacion publica. [Public

Procurement Accountability Report.]. Recuperado de https://n9.cl/89yti

Servicio Nacional de Contratación Pública (2015). Manual

de Buenas Practicas en la Contratacion Publica para el Desarrollo del Ecuador. [Manual of

Good Practices in Public Procurement for Ecuador’s Development.]. Recuperado de https://n9.cl/yye9

Servicio

Nacional de Contratación Pública (2020). Sercop regula y controla las

contrataciones por Emergencia. [Sercop regulates and controls emergency

contracting.]. Recuperado

de https://n9.cl/9gvn

Solórzano, A. (2017). Inaplicabilidad del principio

de concurrencia en los procedimientos de Régimen Especial regidos por la Ley

Orgánica del Sistema Nacional de Contratación Pública. [Inapplicability

of the concurrence principle in the Special Regime procedures governed by the

Organic Law of the National Public Procurement System.]. Recuperado de https://n9.cl/97zn

Vera-Burbano, G. (2015). Análisis al control previo

aplicado a los procesos de contratación pública. [Analysis of the prior

control applied to the public procurement processes]. Recuperado de https://n9.cl/sfo6

Villareal, E., Cordero, L., & Vargas, J. (2003). Informe

transparencia presupuestaria Costa Rica. [Costa Rica budget transparency

report]. Recuperado de https://n9.cl/o1i8

Vintimilla, E. (2014). Evaluación de la ejecución

presupuestaria como herramienta que permita elaborar estrategias para el

cumplimiento de la planificación anual en la corporación eléctrica del Ecuador

Hidropaute Celec EP. [Evaluation of budget

execution as a tool to develop strategies for compliance with annual planning

in the Hidropaute Celec EP Ecuadorian electricity corporation]. Recuperado de https://n9.cl/g0r7k

Zamora-Cabrera,

E., Narváez-Zurita, C., & Erazo-Álvarez, J. (2019).

Incidencia del control interno en la gestión administrativa de las IES. Caso:

Departamento de Pastoral, Universidad Politécnica Salesiana. [ncidence of

internal control in the administrative management of HEIs. Case: Department of

Pastoral, Salesian Polytechnic University]. Revista

Arbitrada Interdisciplinaria Koinonía, 4(2), 321-348. http://dx.doi.org/10.35381/r.k.v4i2.477