Artículo de investigación

Percepción de la Gestión de Tesorería en las Iglesias Confesionales de la Región Puno, Perú

Perception of Treasury Management in The Confessional Churches of the Puno Region, Peru

Revista UNACIENCIA - Revista de Estudios e Investigaciones

Corporación Universitaria Adventista, Colombia

ISSN-e: 2711-0303

Periodicidad: Semestral

vol. 18, núm. 34, 2025

Recepción: 03 diciembre 2024

Aprobación: 19 mayo 2025

Resumen: La gestión de tesorería es vital en cualquier organización sea privada o pública, depende de ella el presupuesto financiero para cubrir los gastos necesarios que requiere una institución. Esta investigación tiene como objetivo analizar la percepción de la gestión de tesorería en las iglesias confesionales de la Región Puno en 2023. La metodología de la investigación es cualitativa de tipo fenomenológico, está enfocada en las experiencias de los tesoreros de diferentes iglesias que forman parte de la Misión Peruana del Lago Titicaca de la Iglesia Adventista del Séptimo Día. La muestra no probabilística estuvo conformada por 31 tesoreros de iglesia, el instrumento de recolección de datos fue la guía de entrevistas. Los resultados indican que los procedimientos estandarizados para la recepción y conteo de diezmos y ofrendas, junto con el uso riguroso de sistemas contables como el Adventist Church Management System (ACMS), aseguran la exactitud y transparencia. Existen desafíos como el uso de los registros manuales, en varias zonas rurales no hay conexión a internet, dificultando la información en tiempo real. La custodia de fondos se fortalece a través de los depósitos bancarizados, como de las auditorías internas, aunque manifiestan preocupación sobre la frecuencia de los controles. La implementación del uso de herramientas tecnológicas, no se aplica a todas las iglesias, especialmente en áreas rurales. Las recomendaciones incluyen comunicación más efectiva sobre la distribución de fondos, mejorar los controles internos, soporte técnico y capacitación.

Palabras clave: Diezmo, gestión, iglesia, ofrenda, tesorería.

Abstract: Treasury management is vital in any organization, whether private or public, as it determines the financial budget needed to cover the expenses required by an institution. This research aims to analyze the perception of treasury management in confessional churches in the Puno Region in 2023. The research methodology is qualitative and phenomenological, focusing on the experiences of treasurers from various churches that are part of the Lake Titicaca Mission of the Seventh-day Adventist Church. The non-probabilistic sample consisted of 31 church treasurers, and the data collection instrument was the interview guide. The results indicate that standardized procedures for receiving and counting tithes and offerings, along with the rigorous use of accounting systems such as the Adventist Church Management System (ACMS), ensure accuracy and transparency. There are challenges such as the use of manual records; in several rural areas there is no internet connection, making real-time information difficult. The custody of funds is strengthened through bank deposits, as well as internal audits, although they express concern about the frequency of controls. The implementation of the use of technological tools does not apply to all churches, especially in rural areas. Recommendations include more effective communication about the distribution of funds, improving internal controls, technical support and training.

Keywords: Tithe, management, church, offering, treasury.

1. INTRODUCCIÓN

El sector religioso requiere, como toda organización, estructuras adecuadas de todas las áreas para su correcto funcionamiento. La importancia del área de tesorería es vital en diversas organizaciones y es conocido por algunos autores como el “corazón de las empresas” porque se encarga de administrar y gestionar los recursos financieros que poseen (Calderón et al., 2018).

La tesorería es un pilar fundamental dentro de las iglesias, siendo el medio por el cual ingresan y se captan las donaciones por parte de los feligreses. Actualmente, la Iglesia Adventista del Séptimo Día manifiesta su presencia a nivel mundial en diferentes países, conformada por 13 divisiones, cuya sede principal es denominada General Conference of Seventh-day Adventists. La División Sudamericana tiene más de dos millones de miembros en 10,600 iglesias, las cuales incluyen países como Argentina, Bolivia, Brasil, Chile y otros, entre ellos Perú (Iglesia Adventista del Séptimo Día, 2021). Una inadecuada gestión de los recursos económicos y financieros, podría afectar su propósito y generar declives en cuanto a la recaudación de los fondos de la iglesia. Un grupo de experimentados profesionales en la academia de delitos financieros menciona que un representante del Instituto del Cristianismo Global sostuvo que en el año 2013 el 95% de los fraudes internos en los lugares del culto no se detectan o no se reportan, mientras que en el año 2017 el 10% de las congregaciones identificaron malversaciones económicas y financieras (Financial Crime Academy, 2024). Mientras Ukah (2008) señala que el dinero cada vez más es el núcleo de numerosas divisiones y escándalos en las iglesias, este hecho lleva a desconfiar y mostrar dudas en la opinión pública. Las iglesias no están libres de que en el manejo financiero pueda existir, fraudes o robos a las donaciones (ofrendas o diezmos) que realizan los feligreses.

Según Dimos (2019), cuando la confiabilidad de una organización se cuestiona debido a sistemas de gestión deficientes o acciones fraudulentas, las consecuencias son devastadoras. Así mismo, el descubrimiento de fraudes, en organizaciones eclesiásticas, ocurre por la carencia de rendición de cuentas, y falta de transparencia e información de sus funciones (Nalle et al., 2023). Por otra parte, Baquero et al. (2012) mencionan que los mayores riesgos en la gestión de tesorería de las iglesias son la falta de capacitación de los encargados de tesorería, la falta de uso de tecnología, la falta de un perfil de tesorero, consanguineidad entre miembros encargados del proceso de recolección, la falta de políticas y mayor control presupuestal y de compras.

El sistema de gobierno eclesiástico requiere de una buena organización tanto de los directivos como de los miembros encargados de las áreas funcionales dentro de la iglesia. La Asociación General de la Iglesia Adventista del Séptimo Día (2022) menciona: “Sin organización, ninguna institución o movimiento puede prosperar, una nación sin gobierno organizado no tardaría en hundirse en el caos, una empresa comercial sin organización fracasaría, así ocurriría con la iglesia: sin organización se desintegra y perecería” (p.27). Una de las principales razones para una buena administración de una entidad es la gestión de tesorería. Calderón et al. (2018) señalan que la gestión de tesorería en las organizaciones puede mejorarse integralmente desde la planificación, la recaudación y la aplicación de los recursos económicos, esencial para un crecimiento sostenido a largo plazo.

La función del tesorero es una labor sagrada, que tiene que desempeñar apropiadamente. De acuerdo con la Iglesia Adventista del Séptimo Día (2022), las finanzas de una iglesia local son administradas por uno de los miembros de la congregación que tenga habilidades o conocimiento contable y que cumpla con la función de tesorero de la iglesia. Asimismo, en la Iglesia Adventista se tienen dos ingresos principales que administran los tesoreros de iglesia: los diezmos y las ofrendas; a ellos se suman proyectos locales para fines de construcción, que sirven para el sostenimiento de la iglesia. Por ello, el tesorero electo tiene la responsabilidad de depositar los fondos recaudados de la asociación, iglesia local y órganos auxiliares en una entidad financiera. Asimismo, con la autorización de la junta directiva, se podrá abrir una cuenta de ahorros u otros instrumentos financieros para administrar los fondos de la iglesia local destinados a proyectos de construcción o relacionados con el mantenimiento y crecimiento de la iglesia, que deben manejarse e informarse por el tesorero.

Otra de las funciones a gestionar según Cortez (2021) es que, el tesorero tiene la responsabilidad de registrar y enviar los diezmos y las ofrendas de los miembros directamente a la asociación o misión de la iglesia para su sostenimiento, como un acto de fidelidad y adoración. El manual de la iglesia adventista determina que el tesorero de la iglesia local “debe entregar prontamente a quien corresponda recibos por todas y cada una de las sumas de dinero recibidas por la iglesia, por pequeña que sea la cantidad, conservando estricta cuenta de todos los ingresos y los pagos” (IASD, 2022, p.100).

Estudios identificaron que los líderes de una iglesia, y los encargados del área de tesorería, son piezas primordiales para el manejo de las donaciones de la iglesia, el uso de la tecnología y los informes financieros muestran claridad en los procesos realizados. Se retoman algunos estudios que, desde esta perspectiva, proporcionan lineamientos para comprender la gestión de tesorería en las iglesias.

En ese sentido, Asaph (2023) ha llevado a cabo una investigación orientada al estudio sobre las prácticas actuales de rendición de cuentas, claridad e integridad en los líderes eclesiásticos, vinculadas al manejo de las finanzas de la iglesia para la prevención de fraudes. En los resultados, los hallazgos muestran que la rendición de cuentas, la transparencia y la integridad en el uso de las donaciones, reducen los riesgos de fraudes y atraen a donantes más potenciales. De tal forma, para este análisis es importante tomar en cuenta que existen cuestiones preventivas que se deben abordar.

En complemento, Kuma et al. (2023) señalan que la contabilidad es más útil para fines de gestión cuando se presenta en forma de informes financieros. La transparencia activa como parte de la comunicación para compartir información financiera ayuda a generar confianza. Los ingresos de la iglesia provienen en su mayoría de donaciones de feligreses religiosos, por lo tanto, las prácticas de administración del efectivo de la iglesia juegan un papel importante en la investigación. Nalle et al. (2023) indican que la implementación de rendición de cuentas y controles internos en la gestión de fondos de la iglesia son eficaces para mantener procedimientos claros, y presentar informes financieros de forma abierta y que este sea accesible a la congregación eclesiástica. Así mismo, el rol de funciones de los administradores de la iglesia, incluido el tesorero, es indispensable para la supervisión de los movimientos relacionados a ingresos y egresos.

Haz y Fiallo (2022) destacan la importancia de la gestión de tesorería en empresas comerciales, subrayando que un buen funcionamiento de tesorería permite gestionar los datos relacionados con ingresos, egresos, cobranzas y deudas. También señalan que la automatización en los procedimientos es una mejor opción para la mejora en la toma de decisiones. En concordancia con Nawa et al. (2021), señalan que la gestión financiera en las organizaciones religiosas es necesaria para potenciar la calidad de servicio a la congregación, con una buena contabilidad bajo sistemas de información contable que ayuden a gestionar la información financiera de la congregación.

Asimismo, Moreira (2021) señala que muchas iglesias evangélicas promueven la rendición de cuentas, sin embargo, no fomentan la participación de sus miembros ni utilizan canales de comunicación o herramientas tecnológicas. Muchos miembros perciben que no tienen responsabilidad en la gestión financiera y creen que los directivos son los responsables. Por otra parte, Mavila et al. (2021) destacan la importancia de la gestión de tesorería pública en Latinoamérica, considerando la importancia del control interno, los registros de movimientos de capital y el desempeño de los funcionarios como factores clave para una adecuada gestión de tesorería.

Se debe conocer la gestión de tesorería para que las operaciones y el actuar de la administración protejan a los propietarios de los malos manejos. Como indica la página digital de la Iglesia Adventista del Séptimo Día, la correcta administración de las finanzas en las iglesias es muy importante para el desarrollo global y local. ¿Quién administra los recursos como los diezmos y ofrendas entregados por los feligreses o miembros de la iglesia? ¿Las iglesias registran sistemáticamente los diezmos y ofrendas que reciben de los miembros de iglesia? Estas son preguntas que se realizan los miembros de iglesia y que también debe conocer la administración (Arias, 2017). Por ello, el estudio no sólo describe los procedimientos de gestión, sino que analiza las experiencias y percepciones de los tesoreros de las iglesias confesionales de la Región Puno, Perú.

2. METODOLOGÍA

La investigación es cualitativa, se enfoca en comprender las cualidades de los fenómenos de estudio que rodean a los individuos en su entorno natural, explorando y profundizando sus puntos de vista. (Hernández et al., 2014;Corona, 2018).

Diseño de la investigación: Se adoptó un diseño fenomenológico, centrado en la experiencia vivida de los participantes, y busca describir y comprender lo que tienen en común sobre su experiencia en la gestión de tesorería de cada iglesia. Este enfoque permite captar las esencias universales del fenómeno estudiado mediante la reflexión y la intuición (Husserl, 2012; Fuster, 2019).

Población muestral: La población de estudio estuvo conformada por 31 tesoreros de las iglesias de la Misión Peruana del Lago Titicaca, además de un especialista coordinador del área de tesorería de iglesias de la Unión Peruana del Sur. Se utilizó un muestreo no probabilístico, específicamente un muestreo intencional, que es adecuado para estudios fenomenológicos porque permite profundizar las experiencias y obtener resultados en contextos con diferencias culturales y tecnológicas (Creswell, 2013; Langdridge, 2007). Estar desempeñándose en el cargo como tesorero de iglesia al 31 de diciembre del 2023 fue uno de los criterios de inclusión. Los criterios de exclusión fueron que los entrevistados se negaran a participar del estudio, existieran barreras de comunicación o limitaciones físicas. Todos los participantes firmaron el consentimiento informado, garantizando de esta forma el anonimato y reserva de datos.

Instrumentos de recolección de datos: Se utilizó una guía de entrevista semiestructurada con la finalidad de conocer las percepciones y prácticas de los tesoreros de iglesia, más los datos demográficos de cada uno. La recolección de datos continuó hasta alcanzar una saturación temática. Donde nuevas entrevistas no lograron revelar información adicional. Según Smith et al. (2021) y Creswell, (2013), esta herramienta es útil en las investigaciones fenomenológicas; permite a los investigadores explorar profundamente y conocer sobre las experiencias y percepciones de los participantes.

Análisis de datos: Para el proceso del análisis de datos, en lo referente al Word Cloud, se utilizó el programa Atlas Ti, que permitió codificar y analizar el texto de las entrevistas. Lopezosa et al. (2022) indica que esta herramienta proporciona figuras atractivas como la nube de palabras. Se utilizó el lenguaje de programación Python, con diversas librerías especializadas que permitieron procesar y visualizar los resultados de manera eficiente y precisa. La limpieza y organización de los datos se realizó con Pandas, para McKinney (2010), este software es una librería que maneja y analiza el lenguaje de textos. Otra herramienta que se utilizó fue Matplotlib, que facilita la creación de gráficos y representaciones visuales claras; así mismo, brinda una descripción general de las palabras más comunes y son poderosas en el análisis de texto (Hunter, 2007). Para el desarrollo de tablas se utilizaron herramientas como Excel y Word. Se analizó los sentimientos clasificando el tono emocional de los participantes del estudio como positivo, negativo o neutral, para poder comprender sus opiniones o comentarios. Este análisis permite tomar decisiones y mejorar la interpretación de las experiencias de entrevistados. (Jamin et al., 2024; Heimerl et al., 2014).

3. RESULTADOS

Análisis de datos de la población muestral

En este apartado se describen los datos demográficos de los entrevistados, este hallazgo es importante para la investigación, puesto que da a conocer cuál es el perfil de los 31 tesoreros de iglesias y del especialista en tesorería de la Misión del Lago Titicaca de la región Puno, Perú.

| Género | Frecuencia | Porcentaje |

| Femenino | 23 | 74.2 |

| Masculino | 8 | 25.8 |

| Total | 31 | 100.0 |

| Edad | Frecuencia | Porcentaje |

| 18-30 | 8 | 25.8 |

| 31-40 | 8 | 25.8 |

| 41-50 | 9 | 29.0 |

| >50 | 6 | 19.4 |

| Total | 31 | 100.0 |

| Nivel educativo | Frecuencia | Porcentaje |

| Secundaria | 12 | 38.7 |

| Técnico | 2 | 6.5 |

| Profesional | 17 | 54.8 |

| Total | 31 | 100.0 |

| Años de experiencia | Frecuencia | Porcentaje |

| 1 a 5 años | 23 | 74.2 |

| 10 años o más | 3 | 9.7 |

| 5 a 10 años | 5 | 16.1 |

| Total | 31 | 100.0 |

| Zona | Frecuencia | Porcentaje |

| Rural | 3 | 9.7 |

| Urbana | 28 | 90.3 |

| Total | 31 | 100.0 |

| Información contable | Frecuencia | Porcentaje |

| Informatizado | 26 | 83.9 |

| Manual | 5 | 16.1 |

| Total | 31 | 100.0 |

De la tabla 1 se puede observar que el 74.2% de los tesoreros son de sexo femenino y el 25.8% son de sexo masculino. Respecto a la edad, el 25.8% de los tesoreros tienen entre 18-30, 31-40, y el 29% de 41-50 y mayores de 50 años representa el 19.4%. Asimismo, el nivel educativo que muestran es de secundaria con un 38.7%, técnico 6.5% y profesional con 54.8%. La mayoría de los participantes tienen estudios universitarios, de los cuales los más representativos son: contadores, comerciantes, otras carreras y oficios. Los años de experiencia que señalan son de 1 a 5 años el 74.2%, de 5 a 10 años el 16.1% y de 10 a más años el 9.7%. Respecto a la zona, el 9.7% es de zona rural y el 90.3% es de zona urbana. La información contable es manejada de forma manual por el 16.1% y el 83.9% lo maneja de forma informatizada.

Análisis de la frecuencia de palabras de las categorías del estudio

El siguiente apartado detalla la frecuencia de palabras de los entrevistados con la finalidad de identificar cuáles son aquellas respuestas que proporcionan una representación visual de los términos más destacados que refuerzan las categorías y subcategorías del estudio. Las nubes de palabras están representadas de acuerdo con las subcategorías del estudio.

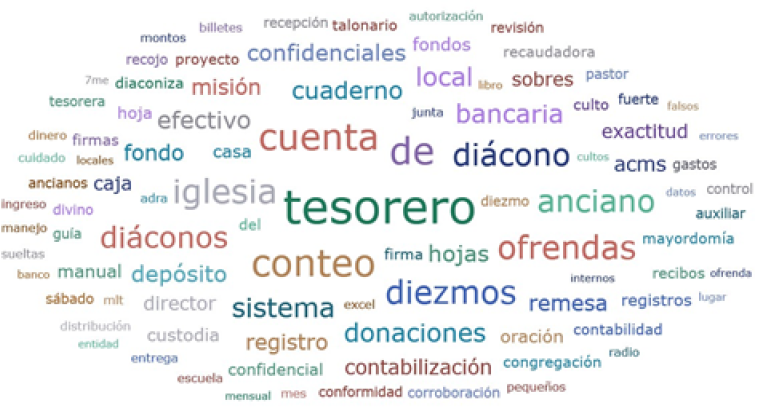

La figura 1, muestra los términos más prominentes como “tesorero, anciano, diácono”, indicando su importancia en el proceso de recepción, verificación y conteo de diezmos y ofrendas, siendo el tesorero el custodio de todos los fondos de la iglesia. Su actuación es vital para la contabilización de las donaciones recaudadas, manteniendo un registro cuidadoso de todos los ingresos y egresos. De las entrevistas realizadas, el tesorero N.º 18 menciona: “Primero oramos y luego recogemos y contabilizamos los diezmos y ofrendas con el anciano, diácono y diaconisa; no es recomendable hacerlo solo. De acuerdo al manual de iglesia, seguimos esos protocolos”. La oración es considerada como un acto espiritual para buscar la guía divina y la integridad en el manejo de los recursos financieros de la iglesia.

Los diáconos juegan un papel crucial en la recolección y conteo de diezmos y ofrendas, trabajando junto con los tesoreros y otros líderes de la iglesia, y la mención al manual de la iglesia, tienen una adherencia a los protocolos establecidos por la iglesia, lo que proporciona estructura a los procedimientos establecidos y documentados que guían la gestión de diezmos y ofrendas.

Los términos “diezmo y ofrenda” también son prominentes, reflejando su importancia como las principales fuentes de ingresos de la iglesia. Los procedimientos relacionados con la recepción, conteo y registro de los diezmos y ofrendas son temas centrales en las entrevistas, lo que subraya la necesidad de prácticas meticulosas para garantizar la integridad de estos fondos. Los feligreses aportan una parte de sus ingresos, bajo fundamentos bíblicos, como un medio de fidelidad y adoración a Dios, que a su vez está orientada al crecimiento de la iglesia.

La palabra “conteo”, hace relación al proceso de contabilización, que es fundamental, para asegurar la exactitud de los montos recolectados. Los procedimientos están centrados en la iglesia, involucrando diferentes roles y prácticas específicas. El tesorero N.º 25 menciona: “Se contabiliza, verificando la hoja confidencial que ponen los miembros en los sobres, ahí está la información de las donaciones, el nombre, tipo de donación, monto y firma, etc. Anteriormente se registraba en la guía de remesa manual, ahora se está ingresando virtualmente por el sistema administrativo de la iglesia (ACMS), detalle por detalle los ingresos”.

El tesorero, para su contabilización, observa la hoja confidencial física de la donación, que certifica la veracidad de los datos. Así mismo, utilizan la guía de remesa, donde presentan los informes detallados de los diezmos y ofrendas que ingresan al área de tesorería. Por otro lado, los tesoreros utilizan el sistema ACMS (Sistema de gestión de la iglesia adventista) para informar su proceso de contabilización.

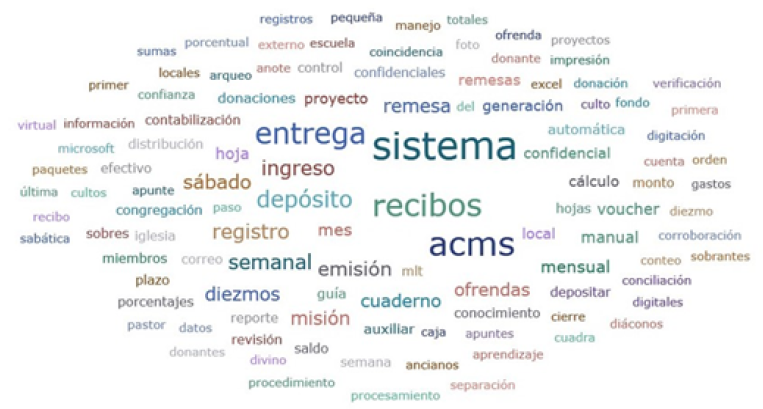

La figura 2, muestra el control y registro de los recibos, destacando términos recurrentes como “sistema” y “ACMS”. La centralidad de ambos términos hace referencia al uso del Sistema de Gestión de la Iglesia Adventista, un software diseñado para gestionar los fondos de la iglesia. El tesorero N.º 6 indica: “Utilizamos el sistema ACMS donde registramos las donaciones, pero también utilizamos un talonario de registro aparte, donde firman el diácono, el anciano, el tesorero”. El sistema ACMS permite una mayor precisión en los registros, facilita la supervisión, promueve la auditoría de las finanzas, ayuda a garantizar que todas las operaciones se lleven a cabo de manera eficiente, llevando un control estricto, conforme a las políticas establecidas.

El uso de sistemas automatizados como ACMS facilita el proceso de contabilización y permite reducir errores humanos y asegurar una distribución clara de los fondos, para realizar depósitos a las cuentas correspondientes. El tesorero N.º 28 afirma: “Se realiza el cálculo de porcentajes: los diezmos, 100% pertenece a la misión, más el 40% de las ofrendas, el 60% de ofrendas lo administra la iglesia y el proyecto local se queda 100% en la iglesia. Las donaciones de Radio Nuevo Tiempo y ADRA, se pueden depositar en sus propias cuentas bancarias. El sistema ACMS procesa la distribución mencionada”.

Los diezmos y el 40% de las ofrendas se destinan a actividades misioneras, mientras que el 60% de las ofrendas y el 100% de los proyectos locales se utilizan para el evangelismo, para mantener y mejorar las instalaciones de la iglesia y entre otras donaciones como ADRA (Agencia Adventista de Desarrollo y Recursos Asistenciales) y Radio Nuevo Tiempo, que ingresan por la tesorería y son enviadas directamente a sus cuentas bancarias para que estas mismas instituciones lo administren en su totalidad.

El término de “recibos”, resalta la importancia crucial de la documentación y la emisión de recibos, con el fin de garantizar la confianza, transparencia, y seguimiento de las donaciones. Estos elementos son esenciales para conservar un registro exacto, lo que facilita la rendición de cuentas ante los miembros de las iglesias. En concordancia con los otros tesoreros, el N.º 16 hace mención: “En cuanto a la emisión de recibos, cada sábado se registran las donaciones y el sistema ACMS genera el recibo”, y el tesorero N.º 25 alude a que: “Se digitan manualmente los recibos cada sábado”. La coexistencia de métodos digital y manual refleja la variedad de prácticas en el manejo de las donaciones dentro de la iglesia. Siendo el sistema ACMS una herramienta indispensable para la creación automática de los recibos, dando facilidades al tesorero para la emisión de recibos digitales.

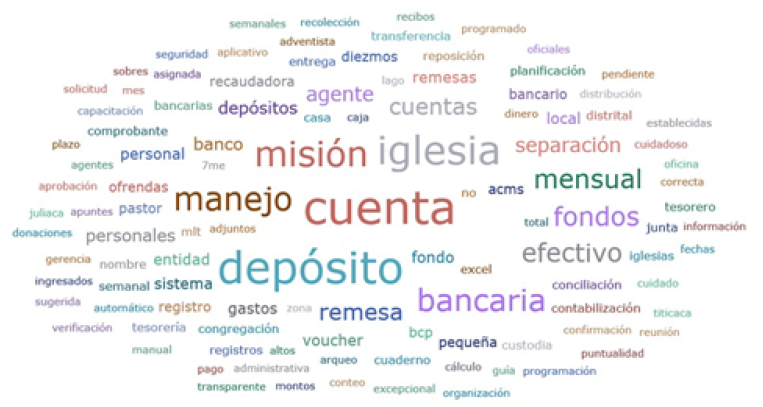

La figura 3, muestra las palabras más frecuentes como “cuenta y depósito”; sugiere que muchos procedimientos incluyen el uso de cuentas bancarias para depositar los fondos recolectados. El tesorero N.º 16 afirma: “Tenemos una cuenta bancaria donde depositamos el fondo local, tenemos una cuenta mancomunada de dos personas, que destina la junta de iglesia, para sacar el dinero de la cuenta para algún gasto, se necesita la presencia de ambos”. Los tesoreros utilizan la cuenta bancaria como medida de seguridad para custodiar los fondos, buscando aprovechar la seguridad y las medidas de protección proporcionadas por las instituciones financieras.

El destino correcto en cuentas bancarias es crucial para mantener el orden y resguardo de las donaciones, en relación con el tesorero N.º 3: “El manual de la iglesia menciona que fondos de la iglesia deben depositarse en una cuenta bancaria, se determinó así para la iglesia, por seguridad de los fondos. Tenemos caja chica para gastos pequeños”. A lo manifestado podemos concluir que se vienen tomando en consideración las normas de la iglesia, se aperturan cuentas bancarias para resguardar los fondos de iglesia local. Así mismo, los tesoreros, viendo las necesidades de la iglesia, destinan una parte en efectivo para gastos menores que demanda la iglesia.

La mención frecuente de la “misión” e “iglesia” subraya la importancia de depositar en cuentas específicas que la misión proporciona para administrar los fondos que le corresponden, en lugar de cuentas personales, en concordancia con el tesorero N.º 16: “Se deposita semanalmente o mensualmente la remesa a la cuenta bancaria de la misión, y el fondo local a la cuenta bancaria de la iglesia, para que estén seguros los fondos pertenecientes a la iglesia”. Por lo que, la cuenta recaudadora de la iglesia local no es mezclada con la cuenta bancaria de la misión o las cuentas personales del tesorero, los fondos y depósitos se encuentran en las cuentas bancarias correspondientes.

Mientras que el término “manejo y efectivo” refiere que en algunas congregaciones los fondos se manejan en efectivo, siendo el tesorero el custodio de los fondos de la iglesia, indicando el tesorero N.º 31: “Por ser pequeña congregación, los fondos quedan en custodia de tesorería”, Esto se debe a los ingresos reducidos por la poca feligresía de la congregación, permitiendo al tesorero tener un seguimiento cercano y control de los fondos de la iglesia local. La elección de un método bancarizado o efectivo en caja, puede depender de las preferencias internas, la infraestructura organizativa y los procesos establecidos.

Palabras adicionales como “tesorería”, “voucher”, “agente” y “planificación” indican métodos y herramientas específicas utilizadas para manejar y asegurar los fondos de la iglesia. Los depósitos bancarios en la iglesia son un proceso bien estructurado y reglamentado, con un fuerte énfasis en la transparencia. El tesorero N.º 25 menciona: “Después de contabilizar y hacer la distribución en la guía de remesa, yo, deposito el monto que le pertenece a la misión, mensualmente y llevo el voucher de depósito a la misión”. Documentar los depósitos refuerza la transparencia y facilita la conciliación de registros.

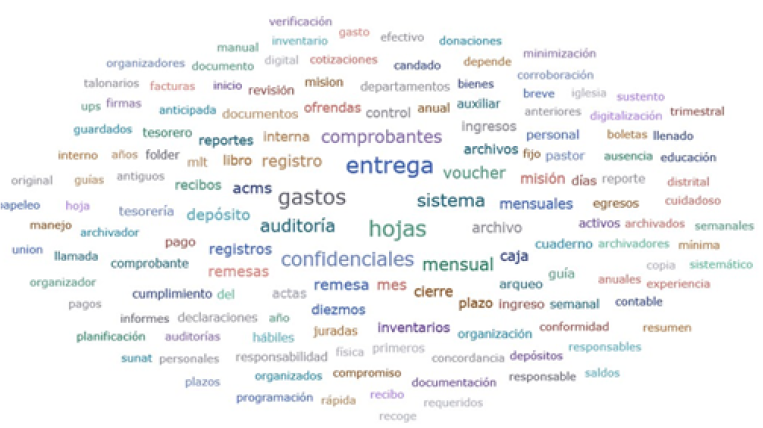

La figura 4, refleja términos clave como “entrega”, “hojas confidenciales”, “gastos” y “voucher”; “sistema”, “auditoría” están relacionados con la verificación de los reportes entregados a la Misión Peruana del Lago Titicaca, que se encarga de supervisar y controlar todos los movimientos de las donaciones, basándose en informes que los tesoreros de iglesias entregan, siendo indispensable la entrega de reportes verídicos y puntuales. Esto concuerda con lo afirmado por el tesorero N.º 28: “Llevamos los siguientes reportes como el organizador de las hojas confidenciales, previo ingreso al sistema, comprobantes de pago y los vouchers de depósitos”.

La importancia de mantener documentos bien organizados y accesibles es crucial para auditorías y revisiones internas. Los tesoreros ingresan al sistema ACMS, documentos específicos como hojas confidenciales, remesas, las cuentas por pagar sustentadas con un comprobante de pago y los vouchers de depósitos que certifican la veracidad de los pagos, por lo tanto, deben ser manejados con cuidado y confidencialidad. El tesorero N.º 28 concuerda al confirmar que: “Todos los gastos se pagan al contado, siempre con un comprobante de pago, ya sean facturas, boletas, o declaraciones juradas y recibos de servicios públicos”.

La necesidad de documentar cuidadosamente los gastos y transacciones financieras está bajo la responsabilidad y planificación del tesorero. Cuando no se pudo obtener algún comprobante de pago por un gasto menor, se recurre a las declaraciones juradas, y se formalizan los documentos de gastos que son decisivos para la transparencia y rendición de cuentas. El Tesorero N.º 26 hace referencia: “Tenemos una copia de los gastos y remesas y los originales a la misión los entregamos. Una vez al año nos realizan auditoría, y nos piden el arqueo de caja de todo el año y los comprobantes de gastos. El saldo final del sistema tiene que coincidir con el saldo del efectivo que se tiene en caja o en la cuenta bancaria y en el libro de actas tienen que estar registrados los inventarios de los bienes, muebles y enseres de la iglesia, actualizados”. Los tesoreros indican que se realizan auditorías internas en las iglesias, lo cual permite tener un control estricto sobre los registros financieros, y fomenta un ambiente de confianza, responsabilidad y compromiso con la misión de la iglesia y los feligreses. La entrega de reportes y actualización de registros, es fundamental, relacionándose con la periodicidad de auditorías y revisión de datos.

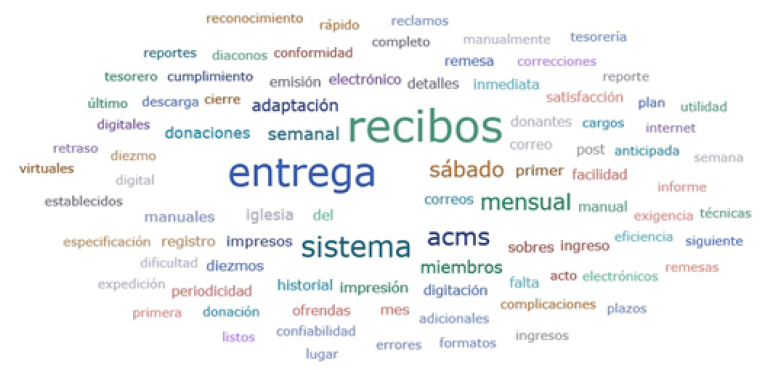

La figura 5, resalta términos clave como “entrega”, “recibos”, “sistema”, “ACMS”, “mensual”, “sábado”. La entrega de recibos de diezmos y ofrendas es un aspecto central para los entrevistados, destacando la importancia del sistema ACMS en este proceso. El tesorero N.º 29 afirma. “Cada sábado o de forma mensual se entrega, ya sea impreso presencial o virtual a través de los correos a los miembros”, La periodicidad de la entrega varía entre semanal y mensual a criterio del tesorero, adaptándose a las preferencias y necesidades de la feligresía eclesiástica, en concordancia con los tesoreros que indican: “El sistema ACMS nos facilita los recibos de los donantes, donde se especifican sus datos, la donación, el monto, y el historial de meses anteriores de la donación. Todo está conforme con los recibos; no hubo alguna observación hasta el momento”, El tesorero No. 24 y el Tesorero N.º 27 indican: “Los miembros están satisfechos porque en su reporte de los recibos sale su historial por cada donación y ya no tienen desconfianza”. Para el Tesorero N.º 23: “Los recibos son manuales, por cada donación se entrega un recibo al donante”. La entrega puntual de los recibos contribuye a la satisfacción y confianza de los miembros.

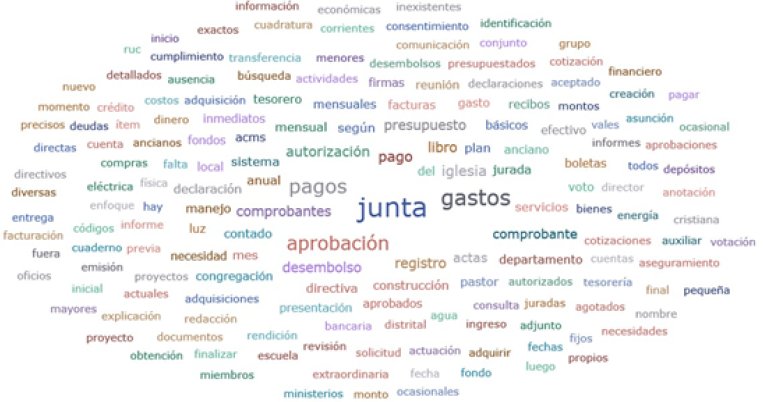

La figura 6, destaca la gestión de cuentas a pagar, resaltando los términos que se repiten con frecuencia como “junta”, “aprobación”, “gastos” y “pagos”. La junta es el órgano central de gobierno y administración de la iglesia local, que se encarga de gestionar y aprobar todos los proyectos relacionados con actividades de funcionamiento y crecimiento de la iglesia. Las palabras que más se repiten concuerdan con lo dicho por el tesorero N.º 28: “Para cualquier desembolso de tesorería, tiene que ser informado y aprobado con voto en la junta directiva de iglesia, y así mismo tiene que estar redactado los acuerdos en el libro de actas de iglesia”. Por lo que las actas de las reuniones de la junta registran formalmente las decisiones tomadas, sirviendo como evidencia y referencia a los acuerdos realizados.

La iglesia y la congregación son el contexto de estas prácticas financieras. El tesorero N.º 21 y el tesorero N.º 16 afirman: “Todo dinero que se desembolsa, tiene que ser informado con un comprobante de pago, y en caso de que no haya, se puede utilizar una declaración jurada por montos menores”, y “Los gastos tienen que tener comprobantes de pago, para poder registrar en el sistema ACMS, ya que te pide los detalles del comprobante, ya sea factura, boletas, declaración jurada y recibos de servicios básicos de luz y agua”. El sistema ACMS se utiliza para registrar y hacer seguimiento de los gastos. Los tesoreros destacan la necesidad de contar con “comprobantes” para cada transacción, asegurando así registros verídicos y precisos. En ausencia de comprobantes formales, se acepta una “declaración jurada” para documentar gastos menores. El tesorero N.º 16 especifica: “Cada ministerio o departamento tiene que presentar su plan de trabajo y tiene que presentar el gasto que va a realizar en dicha actividad con el presupuesto, y tiene su porcentaje de gasto, si no está en el plan de trabajo, no se desembolsa el dinero a no ser que sea aceptado por la junta”.

La iglesia realiza los desembolsos al contado de acuerdo a los planes presentados por los departamentos, quienes presentan un plan de trabajo anual que detalla actividades y presupuestos, los cuales requieren la aprobación de la junta, mostrando así un enfoque estructurado y reglamentado para mantener la transparencia e integridad financiera en la administración del manejo de los fondos que reciben las iglesias de los feligreses. El presupuesto anual o mensual es una herramienta esencial para planificar y controlar los desembolsos. El uso de comprobantes para documentar pagos, y la planificación presupuestaria aseguran una gestión financiera ordenada y transparente. La responsabilidad y la rendición de cuentas son elementos importantes en la administración de las finanzas eclesiásticas.

Análisis de la distribución de la polaridad

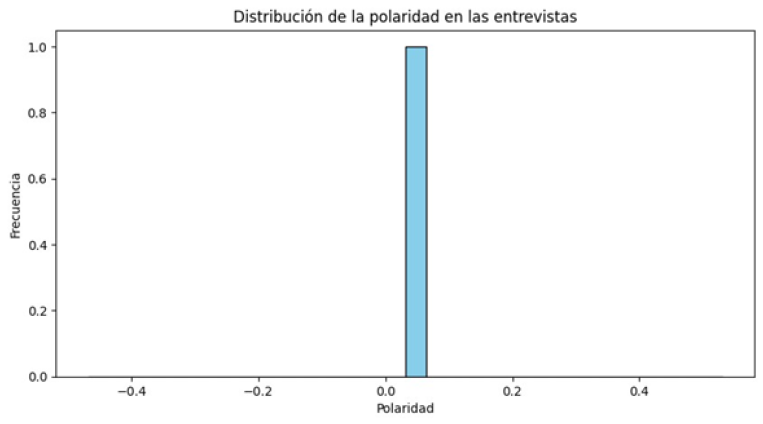

Esta distribución detalla el tono emocional de las opiniones expresadas en el texto. La opinión de los entrevistados puede ser positiva, negativa o neutral. Para el estudio es útil porque nos permitió observar cuál es la percepción del servicio que desarrollan cada tesorero de las diferentes iglesias, identificar si existen aspectos negativos que se puedan mejorar, si el análisis de polaridad muestra muchas opiniones negativas.

La figura 7, detalla la distribución de los valores de polaridad, este análisis muestra una concentración predominante de valores de polaridad alrededor de cero, por lo que las respuestas de los tesoreros son neutrales. Sus respuestas no presentan emociones muy intensas.

La neutralidad de las respuestas sugiere que los tesoreros tienen una visión equilibrada y práctica de sus roles y responsabilidades. Esto puede indicar que las prácticas de gestión de tesorería están bien establecidas y funcionan sin mayores problemas, lo que contribuye a una operación fluida y sin contratiempos. Sin embargo, esta neutralidad también podría señalar una falta de identificación de oportunidades para mejoras significativas o innovaciones en la gestión de tesorería.

Además, la ausencia de polaridades extremas, tanto positivas como negativas, refuerza la idea de que las entrevistas fueron respondidas de manera profesional y centrada en hechos concretos. Esto implica que los procedimientos y prácticas actuales son aceptados y ejecutados sin mayores conflictos o emociones negativas, lo cual es un indicador positivo de estabilidad y control en la gestión de tesorería.

Análisis de tabla cruzada de percepciones de los entrevistados.

El aporte de esta tabla a la investigación es realizar una comparación de las categorías del estudio, cuya finalidad se encuentra respaldada por las tendencias o respuestas entre la opinión del experto y las prácticas de los tesoreros frente al cumplimiento de sus funciones.

| Categorías | Opinión del experto | Respuesta de tesorero | Análisis positivo | Análisis negativo |

| Registro y control de donaciones | Uso del sistema ACMS y emisión de recibos para donaciones; registro preciso siguiendo guías de remesas. | Enfatizan la importancia de la precisión en los registros y el uso recurrente del sistema ACMS. | Coincidencia en la importancia del registro y uso de sistemas tecnológicos para la transparencia. | Dificultades en el uso del sistema ACMS debido a falta de acceso a internet en zonas rurales. |

| Seguridad y custodia de fondos | Depositar fondos en cuentas bancarias y realizar auditorías internas para minimizar riesgos. | Mencionan la importancia de la seguridad y la gestión mediante auditorías y depósitos. | Fortalecimiento de la seguridad a través de depósitos en cuentas bancarias y auditorías internas. | Preocupación de no terminar las auditorías programadas en el año, por falta de disposición de tiempo del tesorero. |

| Distribución y gestión de recursos | Seguir proporciones específicas para la distribución de diezmos y ofrendas de manera transparente. | Enfoque en la distribución conforme a proporciones. | La adherencia a proporciones específicas asegura una gestión transparente y responsable. | Falta de claridad en la comunicación sobre la distribución de fondos, lo que genera malentendidos. |

| Uso de sistemas contables | Recomendación del uso de ACMS para el control preciso de la contabilidad. | El término “sistema” es frecuente, indicando dependencia en herramientas tecnológicas. | La precisión en el registro de transacciones se incrementa con el uso de sistemas contables como el ACMS. | Desafíos en la implementación uniforme de sistemas contables en todas las iglesias, especialmente en áreas rurales. |

| Procedimientos y auditorías | Importancia de realizar auditorías internas y documentar adecuadamente los gastos. | Reconocen la necesidad de auditorías y documentación precisa de los gastos. | La práctica de auditorías internas y la documentación precisa garantizan transparencia y rendición de cuentas. | Los archivos físicos incompletos en la documentación de gasto pueden dificultar una auditoría interna eficiente. |

| Aplicativo 7me | Una nueva forma de incentivar a los miembros de la iglesia es enseñando las funciones del aplicativo, dirigido a miembros que tengan la capacidad y disposición del uso del 7me. | Los tesoreros sugieren capacitaciones frecuentes sobre el uso del 7me. | La implementación del aplicativo 7me, facilita la realización de donaciones, mediante depósitos o transferencias. | Falta de conocimiento del uso del aplicativo 7me siendo una herramienta poco conocida en la región. |

La tabla 2, muestra la comparación entre las respuestas del experto y las de los tesoreros de las iglesias confesionales de la Región Puno, revelando una fuerte alineación en varios aspectos clave de la gestión de tesorería. Ambas fuentes enfatizan la importancia de registros precisos, seguridad en la custodia de fondos, distribución transparente de recursos, uso de sistemas contables, y realización de auditorías. Sin embargo, también se identificaron áreas de mejora, especialmente en la implementación uniforme del sistema contable ACMS y el uso del aplicativo 7me, la regularidad de las auditorías internas y la claridad en la comunicación de la distribución de fondos.

4. DISCUSIÓN

La gestión de tesorería en las organizaciones religiosas, como las iglesias adventistas de la Región Puno, refleja una complejidad inherente a la combinación de prácticas contables y la dimensión espiritual de la mayordomía. En un estudio reciente se hallaron resultados similares, Kuma et al. (2023), destacaron la coexistencia de mecanismos contables y religiosos en la Iglesia Adventista del Séptimo Día en el Pacífico, subrayando que la contabilidad sirve como un dispositivo de control esencial para fines de gestión, aunque la confianza final reside en la fe y la religión.

Dentro de la gestión de tesorería en las iglesias adventistas del departamento de Puno, realizan procedimientos determinados para la recepción y contabilización de los diezmos y ofrendas, complementados por el uso riguroso del sistema de gestión de la iglesia adventista (ACMS), que ayuda a procesar la información contable, generación de recibos, reportes de ingresos y egresos para asegurar la exactitud y transparencia, enfatizando la importancia de la documentación y verificación para mantener la confianza financiera. En concordancia con Nawa et al. (2021), determinaron que la implementación de sistemas de información contable para la gestión de las finanzas de las iglesias es esencial para buenas prácticas contables y es crucial adoptar tecnologías adecuadas que optimicen la gestión de la tesorería, estas medidas fortalecerán la confianza de los miembros y contribuirán al desarrollo sostenible de las iglesias.

La gestión transparente y responsable de los diezmos y ofrendas es esencial, pero la comunicación deficiente sobre la distribución de fondos puede generar desconfianza (Moreira, ,2021). El uso del sistema ACMS es fundamental para una contabilidad precisa, aunque su implementación en áreas rurales enfrenta desafíos significativos. Haz y Fiallo (2022) sugieren que la capacitación continua y el soporte técnico son claves para superar estas dificultades y asegurar una gestión eficiente en todas las iglesias.

El estudio recurrentemente muestra que los tesoreros de iglesias implementan procedimientos para controlar los ingresos de las donaciones y desembolsos del efectivo, cada gasto realizado requiere de la autorización de la junta directiva de la iglesia, estas acciones se toman para garantizar que el fondo local esté alineado con el debido uso y con la misión de la iglesia, presentando la información financiera abiertamente a los feligreses, los resultados de esta investigación están en línea con Nalle et al. (2023) que da relevancia a las prácticas de rendición de cuentas, la transparencia y la integridad de los funcionarios eclesiásticos, mencionando que estas medidas se toman para prevenir posibles fraudes en la gestión del dinero de las iglesias.

5. CONCLUSIONES

El presente estudio concluye que los tesoreros de iglesia y el experto tienen percepciones similares respecto a la gestión de tesorería en las iglesias confesionales de la región Puno, 2023, revelando la importancia de roles bien definidos, de los tesoreros y diáconos, para garantizar una administración financiera eficiente. La gestión de tesorería en las iglesias adventistas destaca los procedimientos estandarizados para la recepción y conteo de diezmos y ofrendas, así como la implementación de la tecnología, como el uso riguroso de sistemas contables como el ACMS, que aseguran la exactitud y transparencia en las transacciones financieras.

El control y registro de recibos en las iglesias se centra en el uso del sistema ACMS, las congregaciones que se encuentran en zonas rurales optan por registros manuales, adaptándose a contextos locales. La emisión y entrega de recibos son prácticas esenciales para la satisfacción y confianza de los donantes, asegurando una gestión transparente y precisa. Los egresos relacionados con gastos son debidamente sustentados con comprobantes de pago válidos y son autorizados por la junta de la iglesia, todos los acuerdos están transcritos en el libro de actas, lo que proporciona referencia y evidencia a las decisiones tomadas formalmente. La administración de archivos contables y la entrega de reportes en las iglesias se centran en la organización y documentación precisa de transacciones financieras. La entrega puntual de reportes y la planificación son esenciales para mantener la transparencia y el cumplimiento de auditorías y controles internos. Dentro de la gestión de tesorería se evidencia el uso de los servicios financieros para resguardar el fondo local de la iglesia, la adecuada gestión de depósitos bancarios es fundamental para asegurar que los fondos se manejen correctamente, evitando la mezcla con cuentas personales.

Si bien existen desafíos en la zona rural (para este estudio el 9.7%, o 3 iglesias), son hechos del entorno social ajenos a los procesos organizacionales. La iglesia tiene altos estándares para la gestión financiera, tiene procesos bien definidos y ampliamente conocidos, tiene custodios de los procesos en el conteo y auditorías internas, tiene una plataforma web de alta tecnología, moderna, a la vanguardia y de fácil uso para cualquier tesorero no profesional, que soporta la gestión financiera local. Además, la iglesia adventista tiene una póliza de seguro mundial para todas las iglesias, por si se llega a perder dinero bajo la custodia del tesorero u ocurre un robo, fraude, o incluso un desastre natural, entre otros; el seguro se activa para respaldar y proteger las finanzas de la iglesia local.

REFERENCIAS BIBLIOGRÁFICAS

Arias, A. (2017, 6 de julio). Iglesia Adventista tiene software y red de tesoreros para administrar diezmos y ofrendas. Iglesia Adventista del Séptimo Día. https://acortar.link/H80dg1

Asociación General de la Iglesia Adventista del Séptimo Día. (2022). Seventh-day Adventist Church Manual. Manual de la Iglesia. Asociación Casa Editora Sudamericana.

Baquero Urrea, G. J., Buzón Correa, Y. Y., & Fandiño Leguía, F. (2012). Manual de procesos y procedimientos en las tesorerías de iglesias de la Unión Colombiana del Norte [Tesis de licenciatura, Corporación Universitaria Adventista]. Repositorio Institucional UNAC. http://repository.unac.edu.co/handle/11254/190

Calderón, R., Gil , D. J., Mora, J. E., & Escobar, D. C. (2018). Gestión de tesorería y su contribución al crecimiento económico y social de las organizaciones públicas. Revista Contribuciones a la Economía, 16(3). https://dialnet.unirioja.es/servlet/articulo?codigo=9038479

Corona Lisboa, J. L. (2018). Investigación cualitativa: fundamentos epistemológicos, teóricos y metodológicos. Vivat Academia. Revista de Comunicación, 69-76. http://doi.org/10.15178/va.2018.144.69-76

Cortez, F. (2021). Dios proveerá: El diezmo, la ofrenda y nuestra vida espiritual. Association, Inter-American Division Publishing.

Creswell, J. W., & Poth, C. N. (2013). Qualitative inquiry and research design: Choosing among five approaches. Sage publications.

Dimos, R. (2019). La integridad en riesgo: cómo salvaguardar a su iglesia del fraude financiero. Influence Resources.

Financial Crime Academy. (2024, octubre 25). Blanqueo de dinero de bancos e iglesias: El delito eclesiástico. https://acortar.link/YSyGNP

Fuster Guillen, D. E. (2019). Investigación cualitativa: Método fenomenológico hermenéutico. Propósitos Y Representaciones, 7(1), 201 -229. http://dx.doi.org/10.20511/pyr2019.v7n1.267

Haz, R. M., & Fiallo, D. X. (2022). La importancia de un departamento de tesorería en las empresas comerciales. E-IDEA Journal of Business Sciences, 4(14), 16-29. https://doi.org/10.53734/eidea.vol4.id186

Heimerl, F., Lohmann, S., Lange, S., & Ertl, T. (2014). Word Cloud Explorer: Text Analytics Based on Word Clouds. Hawaii International Conference on System Science. https://doi.org/10.1109/HICSS.2014.231

Hernandez, S. R., Fernandez, C. C., & Baptista, L. P. (2014). Metodologia de la investigación. Mc Graw Hill Education.

Hunter, J. (2007). Matplotlib: un entorno de gráficos 2D. Computing in Science & Engineering, 9(3) 90-95. https://doi.org/10.1109/MCSE.2007.55

Husserl, E. (2012). Ideas: General Introduction to Pure Phenomenology (Vol. 1ª Edición). Routledge.

Iglesia Adventista del Séptimo Dia. (2021). Iglesia Mundial. https://es.adventist.org/iglesia-mundial/

Iglesia Adventista del Séptimo Dia. (2023). Iglesia Mundial. https://es.adventist.org/iglesia-mundial/

Jamin Rahman, J., Partha , M., Riaz Talukder, M., Md Mohsin , K., Kamruddin , N., & M.F. , M. (2024). Recent advancements and challenges of NLP-based sentiment analysis: A state-of-the-art review. Natural Language Processing Journal, 6. https://doi.org/10.1016/j.nlp.2024.100059

Kuma, C., Fukofuka, P., & Yong, S. (2023). Accounting and religious influence in the seventh day Adventist church in the Pacific islands. Emerald Insight, 35(5), 773-799.https://doi.org/10.1108/PAR-03-2021-0040

Langdridge, D. (2007). Phenomenological Psychology: Theory, Research and Method. Pearson education.

Lopezosa, C., Codina, L., & Freixa, P. (2022). ATLAS.ti para entrevistas semiestructuradas:guía de uso para un análisis cualitativo eficaz. DigiDoc Research Group.

Mavila, J. A., Rodriguez, G. R., Miguel, J. A., Garay, L. E., & Carlo, H. J. (2021). La gestión de tesorería en el sector público: alcances y retos para lograr la eficiencia en Latinoamérica. Ciencia Latina Revista Científica Multidisciplinar, 5(5), 8100-8131.https://doi.org/10.37811/cl_rcm.v5i5.893

McKinney, W. (2010). Data structures for statistical computing in Python. SciPy, 445(1),51-56. https://doi.org/10.25080/Majora-92bf1922-00a

Moreira, A. (2021). Gestión y responsabilidad: la visión de los miembros de las iglesias evangélicas. Contextor, 21(48). https://seer.ufrgs.br/index.php/ConTexto/article/view/109846

Nalle Maharina, H., Pradnyani Purnama, N., & Wasita Adi, P. A. (2023). Accountability and Internal Control of Religious Organizations (Study on GKPB Immanuel Tabanan). International Journal of Pertapsi, 21-31. https://doi.org/10.9744/ijp.1.1.21-31

Nawa Pau, S., Leda Muga, M., Christi Windya, Y., & Efritron Tkela, M. (2021). Accounting Information Systems For Financial Management In Religious Non-Profit Organizations Of The Church. Eduvest –Journal of Universal Studies,1544-1555.https://doi.org/10.59188/eduvest.v2i10.304

Senoga, W. A. (2023). The effect of accountability, transparency, and integrity of church leaders on fraud prevention in the management of church funds. International Journal of Research and Innovation in Social Science, 7(1), 1388-1409.

Smith, J., Larkin, M., & Flowers, P. (2021). Interpretative Phenomenological Analysis: Theory, Method and Research. Sage Publications.

Ukah, A. (2008). Los pastores y la responsabilidad en el manejo de las finanzas en la Iglesia Pentecostal del Africa Occidental. Antipoda. Revista de Antropología y Arqueología (6), 41-70. https://doi.org/10.7440/antipoda6.2008.03

Información adicional

CONFLICTO DE INTERESES: El autor declara que no existe ningún conflicto o relación financiera, laboral o personal que pueda influir en este trabajo.