2025

108

08022025

18042025

Claudia Andrea Precona claudia.precona@gmail.com

Claudia Andrea Precona claudia.precona@gmail.com

Universidad Nacional de Quilmes, Argentina., Argentina

Resumen:

La presente investigación tiene como objetivo principal la evaluación de la capacidad exportadora de una Pequeña y Mediana Empresa que desarrolla como actividad secundaria la fabricación de aceite de girasol. La metodología corresponde a un estudio de casos, en el que se analizó en profundidad un fenómeno determinado sobre la unidad de análisis elegida. Las técnicas de recolección de datos aplicadas fueron: análisis documental y de contenido, instrumentado mediante planillas de cálculo; observaciones, entrevistas estructuradas y no estructuradas. A fin de analizar la factibilidad económica y financiera del proyecto se partió del cálculo del precio de venta. El precio FOB calculado resultaría competitivo y el Valor Actual Neto resulta positivo para el escenario base. La empresa en la situación actual no posee capacidad exportadora debido a las siguientes razones: no tiene una presencia fuerte en el mercado doméstico, no cuenta en su estructura con departamentos de exportación y de marketing y carece de la formalización necesaria de sus procesos y procedimientos. Si subsanara estos factores reúne el resto de las condiciones para hacerlo: fuerte estructura organizacional, procesos y procedimientos estandarizados, vocación exportadora por parte de sus fundadores y eficiencia económica y productiva.

JEL: L25.

Palabras clave: costo de exportación,precio FOB,agroindustria.

Abstract:

The main objective of this research is to evaluate the export capacity of a Small and Medium-sized Enterprise that engages in the secondary activity of producing sunflower oil. The methodology corresponds to a case study, in which a specific phenomenon was analysed in depth regarding the chosen unit of analysis. The data collection techniques applied were: documentary and content analysis, implemented through spreadsheets; observations, structured and unstructured interviews. To analyse the economic and financial feasibility of the project, the starting point was the calculation of the selling price. The calculated FOB price would be competitive, and the Net Present Value is positive for the base scenario. Currently, the company does not have export capacity due to the following reasons: it lacks a strong presence in the domestic market, does not have export and marketing departments within its structure, and lacks the necessary formalization of its processes and procedures. If these factors were addressed, the company meets the remaining conditions to export: a strong organizational structure, standardized processes and procedures, an export-oriented mindset from its founders, and economic and productive efficiency.

JEL: L25.

Keywords: export cost, FOB price, agroindustry.

Resumo:

O objetivo principal desta pesquisa é avaliar a capacidade exportadora de uma Empresa de Pequeno e Médio Porte que desenvolve a fabricação de óleo de girassol como atividade secundária. A metodologia corresponde a um estudo de caso, no qual um fenômeno específico foi analisado em profundidade na unidade de análise escolhida. As técnicas de coleta de dados aplicadas foram: análise documental e de conteúdo, instrumentada por planilhas; entrevistas estruturadas e não estruturadas. Para analisar a viabilidade econômico-financeira do projeto, foi utilizado o cálculo do preço de venda. O preço FOB calculado seria competitivo e o Valor Presente Líquido é positivo para o cenário base. A empresa na situação atual não possui capacidade exportadora pelos seguintes motivos: não possui forte presença no mercado interno, não possui departamentos de exportação e marketing em sua estrutura e carece da necessária formalização de seus processos e procedimentos. Se corrigir esses fatores, reúne o resto das condições para fazê-lo: forte estrutura organizacional, processos e procedimentos padronizados, vocação exportadora por parte de seus fundadores e eficiência econômica e produtiva.

JEL: L25.

Palavras-chave: custo de exportação, preço FOB, agronegócio.

Résumé:

L’objectif principal de cette recherche est d’évalue la capacité d’exportation d’une Petite et Moyenne Entreprise qui développe la fabrication d’huile de tournesol comme activité secondaire. La méthodologie correspond á une étude de cas, dans laquelle un certain phénomène a été analysé en profondeur á propos de l’unité d’analyse choisie. Les techniques de collecte de données appliquées étaient : l’analyse documentaire et de contenu, instrumentée par des tableurs : observations, entretiens structurés et non structurés. Afin d’analyser la faisabilité économique et financière du projet, le calcul du prix de vente a été utilisé. Le prix FAB calculé serait compétitif et la Valeur Actualisée Nette est positive pour le scénario de base. L’entreprise dans la situation actuelle n’a pas de capacité d’exportation pour les raisons suivantes : elle n’a pas une forte présence sur le marché intérieur, elle n’a pas de départements d’exportation et de marketing dans sa structure et elle ne dispose pas de la formalisation nécessaire de ses processus et procédures. S’il corrige ces facteurs, il remplit les autres conditions pour le faire : une structure organisationnelle solide, des processus et des procédures standardisés, une vocation á l’exportation de la part de ses fondateurs et une efficacité économique et productive.

JEL: L25.

Mots clés: coûts d’exportation, prix FAB, agro-industrie.

Resúmenes de Tesis de posgrado

Factibilidad de la internacionalización de una PYME productora de aceite de girasol

Feasibility of internationalization for a small and medium-sized enterprise producing sunflower oil

Viabilidade da internacionalização de uma pme produtora de óleo de girassol

Faisabilité de l’internationalisation d’une pme productrice d’huile de tournesol

Claudia Andrea Precona claudia.precona@gmail.com

Recepción: 08 febrero 2025

Aprobación: 18 abril 2025

El presente resumen de tesis de posgrado corresponde al trabajo de investigación final de la Maestría en Comercio y Negocios Internacionales en el que se evaluó la capacidad exportadora de una PyME (Pequeña y Mediana Empresa) agropecuaria de la provincia de Buenos Aires que desarrolla como actividad secundaria la fabricación de aceite de girasol (producto agroindustrial). Se incluyó el análisis de factibilidad de un mercado meta específico para la exportación del aceite de girasol. La finalidad fue brindar a la dirección de la empresa elementos que le permitan analizar su situación actual y colaborar en la toma de decisiones, así como servir como caso ejemplo para ser consultado por otros investigadores. Debido a los requisitos de extensión de esta publicación solamente se incluyeron los aspectos del marco teórico y del desarrollo vinculados a costos.

Determinar la capacidad exportadora de una PyME agropecuaria en función de los aspectos de aptitud y actitud.

Identificar los estándares mínimos para la internacionalización de la empresa, verificando, a partir de este marco conceptual, el estado de situación de la empresa objeto de estudio.

Analizar y presupuestar los costos y gastos que debería llevar adelante la empresa en su estructura interna para poder cumplir con los requisitos mencionados en el punto anterior.

Desarrollar un plan de negocios internacionales para el aceite de girasol.

Seleccionar un mercado meta para la primera exportación.

Seleccionar el canal de distribución y los potenciales compradores.

Realizar un análisis de las principales problemáticas asociadas al proceso de internacionalización de la PyME detectadas durante la investigación.

H. 1: la empresa del caso reúne los requisitos internos necesarios para considerar que posee capacidad exportadora, ya que logró cierto éxito en el mercado interno y cuenta con una estructura organizacional eficiente y eficaz.

H. 2: debe realizar ajustes en su estructura interna para incorporar un área vinculada al comercio exterior ya que actualmente no existe.

H. 3: sus propietarios deben definir misión, visión y objetivos y transmitirlos al resto de la organización para cumplir con el requisito de compromiso con la internacionalización. Actualmente no están formalizados.

Corresponde a un tipo de investigación descriptivo, ya que no se intentaron manipular las variables ni establecer una correlación entre ellas (Fassio, Pascual y Suárez, 2004). Se trata de un estudio de casos, en el que se investigó en profundidad un fenómeno determinado sobre la unidad de análisis elegida incluyendo análisis cuantitativos y cualitativos. Los estudios de casos tienen como objetivo registrar los hechos como sucedieron, describir situaciones particulares y brindar información y conocimiento sobre el fenómeno bajo análisis, por lo que deben tener una identidad propia (Fassio, Pascual y Suárez, 2004). Para Villarreal Larrinaga y Landeta Rodríguez (2010) en este tipo de diseño de investigación se utilizan múltiples fuentes cuantitativas y cualitativas, conllevando además una cantidad de información subjetiva que impediría la aplicación de la inferencia estadística. Esta subjetividad -señalan los autores- es la principal debilidad de los estudios de casos, ya que disminuye su confiabilidad y la generalidad de las conclusiones arribadas.

Aún con las limitaciones señaladas, Villarreal Larrinaga y Landeta Rodríguez (2010) consideran que el estudio de casos es una metodología valiosa para analizar fenómenos complejos, como puede ser la realidad concreta de una empresa. Por este motivo se eligió esta metodología para el presente trabajo de análisis de factibilidad exportadora de una empresa PyME que reúne una serie de características singulares: producción propia del insumo principal del producto bajo análisis; exportación indirecta en la actualidad a través de otra PyME; desarrollo de un producto premium como el aceite comestible de girasol alto oleico prensado en frío sin refinamiento químico (virgen), que lo distingue del aceite de girasol alto oleico tradicional; diversificación económica a través del desarrollo de distintas unidades de negocio.

Las técnicas de recolección de datos aplicadas fueron: análisis documental y de contenido, instrumentado mediante planillas de cálculo; observaciones, entrevistas estructuradas y no estructuradas, instrumentadas a través de guías de entrevistas, grabaciones y notas y cuestionarios semicerrados mediante formularios virtuales.

Los estudios de casos similares analizaron la capacidad exportadora en función de criterios que no son uniformes entre sí. Algunos se enfocaron en análisis cuantitativos y cualitativos del producto y de un proyecto de exportación específico. Otros, en el proceso de internacionalización y las características internas de la empresa.

De los 12 trabajos de investigación analizados, 11 de ellos utilizaron proyecciones económicas y financieras como principal medio para arribar a conclusiones. Dos de ellos incluyeron análisis cualitativos referidos a la estructura organizacional. Todos constituyen estudios de casos. En el presente trabajo se utilizaron tanto proyecciones económicas y financieras como análisis cualitativos de la estructura organizacional.

La decisión de internacionalizar una PyME debe basarse en un diagnóstico que evalúe su capacidad exportadora, desde un punto de vista integral y considerando las miradas de distintas disciplinas (Paris, 2010). La capacidad exportadora se determina a través de dos conceptos: la actitud y la aptitud internacionales. Actitud es la visión de la conducción extendida a todos los miembros de la organización (Arese, 2006; Paris, 2010). Aptitud, implica que: las competencias centrales, los procesos, los procedimientos y las tareas en general cuentan con la calidad necesaria (Arese, 2006); que la empresa ha alcanzado cierta medida de éxito en el mercado doméstico, y que el proyecto de internacionalización sea viable económicamente (Paris, 2010). A continuación, se desarrollan los conceptos vinculados con la viabilidad económica, que involucra el análisis de costos y la determinación de precios.

Paris (2010) explica diferentes estrategias de fijación de precios según la conformación del mercado. El precio alto podría aplicarse en un mercado oligopólico, o bien tratándose de un producto destinado a sectores de mayor poder adquisitivo. Los commodities o aquellos productos con mercados con muchos oferentes normalmente son precio-aceptantes: adoptan el precio de mercado. Otra posibilidad es determinar un precio bajo, cuando la oferta es pequeña, para penetrar ese mercado. El precio de mercado constituye un menor riesgo, mientras que con un precio bajo “se tiende a asegurar las cantidades vendidas (…) se utiliza para establecer rápidamente presencia en el mercado” (Paris, 2010). Sin embargo, el autor advierte dos peligros de esta última opción: fijación por debajo de la contribución marginal, ya que el negocio dejaría de otorgar flujos positivos para cubrir parte de los costos fijos; posibilidad de llegar a un precio de dumping y ser denunciado por ello por parte de los competidores.

Una vez determinada la estrategia de fijación de precios es necesario establecer la forma en que se llegará a ese precio, a la rentabilidad y al costo. Paris (2010) explica las maneras de establecer el precio de Estados Unidos y Japón, que se diferencian principalmente en el momento en que se determina el costo: Estados Unidos suele hacerlo luego de realizar el diseño, la ingeniería y los precios de proveedores mientras que Japón determina un costo meta y ajusta el diseño, la ingeniería y los precios de los proveedores a este costo. No obstante, propone una metodología específica para Latinoamérica, fundamentada en que en Latinoamérica no se interactúa de la misma forma que los japoneses ni se cuenta con tantos recursos como los países antes mencionados. Esta metodología consiste en:

Evaluar la calidad y los precios relativos del mercado.

Determinar el precio de venta planeado menos la utilidad deseada.

Desarrollar la ingeniería del producto y evaluar la factibilidad de producción, para llegar al costo meta.

Trabajar en alianzas con los proveedores, controlar y ajustar costes y aplicar métodos de mejora continua en torno a la fabricación (Paris, 2010).

Definida la política de fijación y la estrategia de establecimiento de precios, se buscará el precio FOB (Free on Board), que coincide con el valor de la mercadería y con el valor imponible en la aduana argentina (Fratalocchi, 2002).

La empresa podrá establecer la composición de los costos y la utilidad a través del método de “costing”, por el cual se suman, a los costos de producción, los de exportación y la utilidad; o bien por el método del “pricing”, que consiste en partir del precio de mercado para luego definir su composición, lo que puede llevar al sacrificio de utilidades (Dueñas Sanchez, 2021). Lo ideal es combinar ambas técnicas, de manera que se llega a un precio FOB preliminar, para luego comparar con el mercado y la competencia a fin de llegar al precio FOB definitivo. En este último caso deberán hacerse los ajustes necesarios dentro de la estructura de costos/utilidad (Instituto de Capacitación Aduanera, 2023).

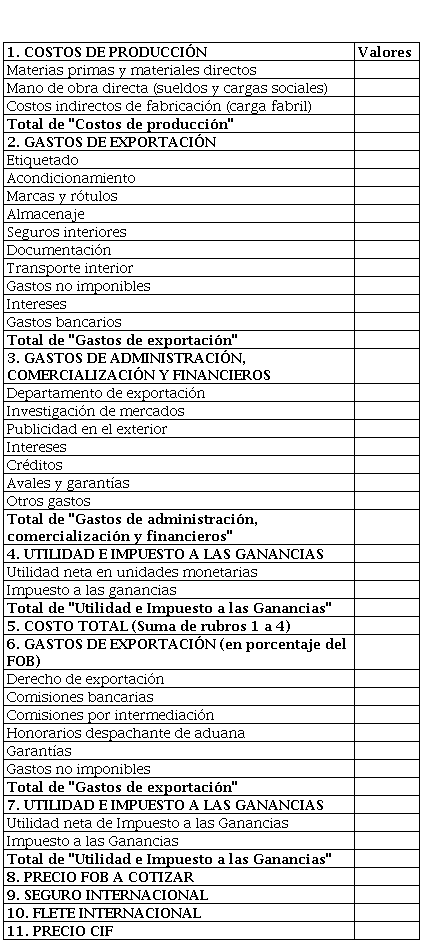

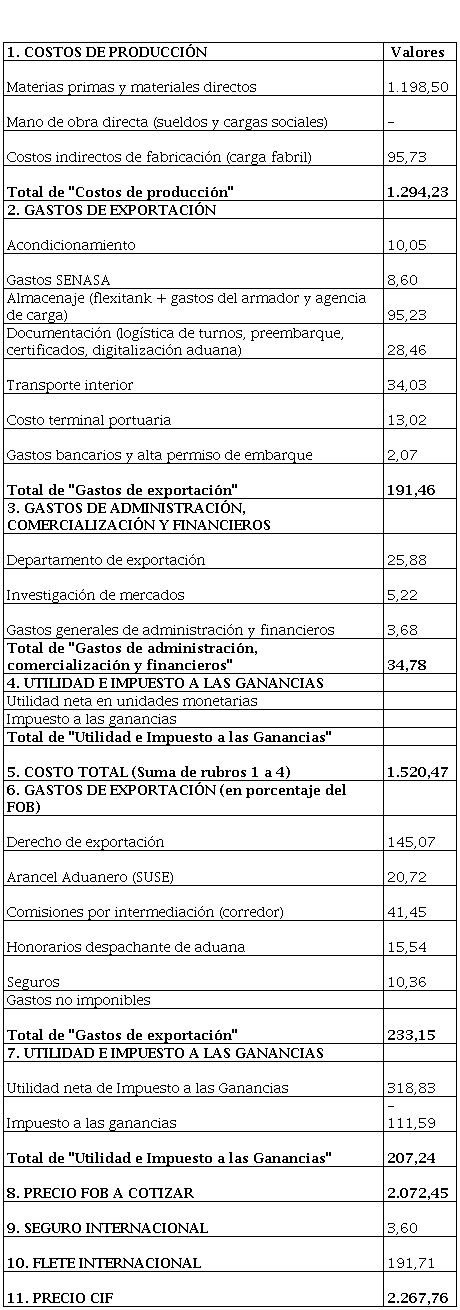

A continuación, se expone una planilla de determinación del precio FOB y CIF adaptada al caso que ocupa este trabajo, que se caracteriza por:

No utilizar materias primas o materiales importados.

No utilizar embalajes o envases ya que se trata de productos a granel.

A continuación, se desarrollan los puntos incluidos en la tabla precedente.

Sección 1: costos de producción. Los costos de producción de un bien industrial tal como el que aborda este trabajo se componen de las materias primas y materiales directos que son las que se consumen en el proceso de producción, la mano de obra directa, que son los sueldos y las cargas sociales a atribuibles al producto y los costos indirectos de fabricación (Esposito, 1995).

Dentro de los costos indirectos de fabricación (también llamados cargas fabriles) Bottaro, Giménez y Cuyumgian (1995) distinguen tres componentes: materiales indirectos, que son aquellos destinados al funcionamiento, reparación y mantenimiento de equipos y maquinarias; mano de obra indirecta, que son los supervisores, personal y operarios no afectados directamente al trabajo específico de producción; otros costos indirectos (servicios públicos, energía, alquiler, amortizaciones, ociosidad, entre otros).

Estos costos no pueden ser atribuibles en forma directa al producto (por ejemplo, a una tonelada de aceite de girasol), por lo que es necesario determinar un método de atribución, que se suele expresar en una cuota normalizada producto de los importes anuales de estos costos dividido una cantidad estimada de volumen de producción anual (Bottaro, Giménez y Cuyumgian, 1995).

Además de distinguir los componentes del costo de producción la empresa debe decidir cuál es el método de costeo a aplicar:

Por absorción: todos los elementos del costo (fijos y variables) conforman el costo de fabricación.

Directo o variable: se imputan solamente los que varían según el volumen de actividad. Los costos fijos se atribuyen a cuentas de resultado (Esposito, 1995).

En el estudio de casos de este trabajo, además, existe un subproducto que es el expeller de girasol, el cual, al ser un producto en sí mismo en el mercado, requiere definir su tratamiento desde el punto de vista de la contabilidad de costos. Cuando producto y subproducto poseen un componente o sustancia común (en este caso, la semilla de girasol) es razonable aplicar el criterio de asignación de costos conjuntos (Cascarini et al., 2013). Para ello, se calcula la proporción de material básico en el subproducto y se divide por la cantidad total de material básico en cuestión. Esto dará un porcentaje que luego se aplicará sobre el total de costos conjuntos expresados en moneda (Cascarini et al., 2013).

Otro aspecto a considerar es cómo valuar los precios de transferencia, que son los valores asignados a las transacciones entre unidades de negocios. Cascarini et al. (2013) indica que se pueden valuar a costo más un adicional o bien a valores de mercado, si es posible determinarlos.

Sección 2: gastos de exportación. En esta sección se incluyen aquellos que no están vinculados en forma porcentual con el precio FOB. Incluye gastos tales como: etiquetado y acondicionamiento; almacenaje; seguros; transporte hasta el puerto de origen; gastos bancarios.

También se consideran en este apartado los gastos del departamento de exportación cuyo componente principal serían los sueldos y cargas sociales del personal. Los sueldos para los empleados jerárquicos, como un jefe o responsable de área, se encuentran fuera del alcance del Convenio Colectivo de Trabajo N° 130/75 de Empleados de Comercio y Servicios (art. 2). En cambio, un empleado administrativo entraría en la órbita de este convenio. Los sueldos brutos constituyen el costo para el empleador, mientras que los sueldos netos en mano (luego de realizar las deducciones o aportes) son un pasivo a favor del trabajador.

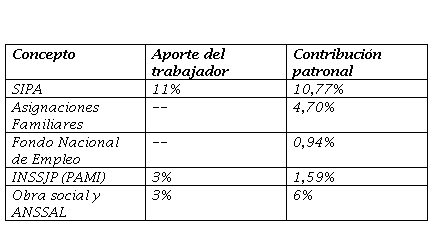

En ambos casos los salarios están sujetos al depósito de cargas sociales. Éstas están constituidas por los aportes -efectuados por el trabajador- y las contribuciones -por el empleador- al Sistema Integrado Previsional Argentino (SIPA), a las Obras Sociales, Ley de Riesgos del Trabajo, Seguro de Vida Colectivo Obligatorio y sindicales, de corresponder (Shocrón et al., 2018).

Los porcentajes de aportes y contribuciones para una PyME son los siguientes:

Sección 3: gastos de administración, comercialización y financieros.Fratalocchi (2002) señala que solamente deben imputarse los gastos vinculados a la actividad exportadora, por lo cual deberían prorratearse los gastos que sean comunes a todas las unidades de negocio y a todos los mercados. Los gastos administrativos se relacionarán con sueldos y cargas sociales del departamento de exportación, útiles y librería, amortización de bienes de uso afectados, entre otros. Los gastos de comercialización deberán incluir los de publicidad en el exterior, de corresponder. Los financieros pueden abarcar intereses y resultados por tenencia.

Sección 4: utilidad e impuesto a las ganancias y costo total. La utilidad, en este punto, se expresará en unidades monetarias, y se deberá calcular en forma estimativa (Fratalocchi, 2002). Al total se le calculará un Impuesto a las Ganancias estimativo también, atento a que no constituye un porcentaje fijo, sino que debe aplicarse una escala que dependerá de la utilidad total de la compañía y no solamente de esta unidad de negocio (art. 73, Ley de Impuesto a las Ganancias). La suma de los puntos anteriores determinará el costo total en unidades monetarias, que será el numerador en la fórmula para obtener el precio FOB (Fratalocchi, 2002).

Sección 6: gastos que tienen como base de cálculo el precio FOB. Incluyen el derecho de exportación “ad-valorem” que es aquel cuyo importe se obtiene en base a un porcentaje, además de otros gastos que también se aplican sobre el FOB (Fratalocchi, 2002).

Sección 8: Precio FOB. Es el precio a cotizar al cliente, siempre que se cumpla con las condiciones requeridas con esa cláusula: que la mercadería se entregue directamente en el barco (Fratalocchi, 2002). Caso contrario, podrían usarse otros INCOTERMS que se correspondan con las condiciones de la operación.

Fratalocchi (2002) desarrolla una serie de fórmulas para llegar al precio FOB, concluyendo con la siguiente como la más abarcativa:

Donde:

C.T.: es el costo total expresado en unidades monetarias, el punto 5 en la Tabla 1.

R: es el porcentaje de reintegros o reembolsos expresado en decimales.

CE: es el porcentaje de comisiones pagaderas en el exterior expresadas en decimales.

Ac: es el porcentaje de acrecentamiento vinculado con el Impuesto a las Ganancias, el cual se obtiene mediante la fórmula “(100 + X) x tasa del Impuesto a las Ganancias”

U: es el porcentaje de utilidad que se calcula sobre el FOB, expresada en decimales.

Gs.: es el porcentaje de gastos de exportación que se calcula sobre el FOB, expresada en decimales.

Sección 11: Precio CIF. Es el valor que surge de sumar al FOB el seguro y flete internacional. En caso de que se quisiera conocer el costo total para el importador, podría calcularse el precio DDP, “Delivered duty paid”, el cual incluye los derechos de aduana del país de destino (Paris, 2008).

Luego de reunir la información de las etapas anteriores se cuantifica para “elaborar el presupuesto de capital necesario para poner en marcha el mercado, así como la proyección de ventas, los gastos y las utilidades esperadas…” (Paris, 2010, p. 373).

La herramienta que suele utilizarse es el flujo de fondos o “cash flow”, que sirve de base para posteriores análisis. Sapag Chain (2011) señala que los principales elementos de una estructura de flujo de fondos son los siguientes:

Ingresos y egresos gravados impositivamente. Los ingresos sumarán y los egresos se restarán, para llegar a un primer subtotal que sería la utilidad antes de impuestos. A esto se le agrega una fila de los impuestos que correspondan (generalmente, el Impuesto a las Ganancias) para arribar a la utilidad neta.

Ajustes por gastos no desembolsables: son aquellos que se incluyeron previamente como gravados pero que no implican erogaciones de fondos, razón por la cual se deberán sumar, (por ejemplo, las depreciaciones de los bienes de uso).

Ingresos y egresos no afectados a impuestos.

Finalmente se llega al total que sería el flujo de caja o flujo de fondos neto (Sapag Chain, 2011).

Las columnas del flujo de fondos constituyen los momentos, que dependerán del plazo y proyección deseada (por ejemplo, cada columna puede ser un mes y efectuar el proyectado por cinco años). El momento cero sería el inicial y en éste se imputan los flujos de inversión necesarios para poner en marcha el proyecto (Sapag Chain, 2011).

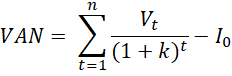

Para evaluar el proyecto se puede recurrir a un conjunto de herramientas tales como el valor actual neto (VAN) que es la diferencia entre el valor actual o presente del flujo de fondos esperado y la inversión inicial (López Dumrauf, 2022). El proyecto será viable si el VAN es mayor a cero. Sin embargo, cuando arroja cero, o la cifra se acerca a ese número, habría que analizar si hay opciones para recalcularlo y volver a evaluarlo (López Dumrauf, 2022). La fórmula de valor actual neto es la siguiente:

Donde:

VAN = Valor actual neto

Vt = flujos de fondos en cada período de tiempo

I0 = es el valor inicial de la inversión

n = es el número de períodos

k = es la tasa de costo de capital

Sapag Chain (2011) señala que, para calcularlo, los flujos de fondos deben estar descontados a una tasa denominada “costo de oportunidad” o tasa del costo de capital, que representa el porcentaje de rentabilidad exigido al proyecto. El autor expone tres formas diferentes de calcularla según la fuente de financiación del proyecto: con financiación propia, combinando financiación propia y de terceros y con recursos provenientes de terceros en su totalidad.

Si el proyecto es financiado con recursos propios se deberá calcular el costo de capital desapalancado que será la rentabilidad esperada de una inversión con un nivel de riesgo similar. Se suele utilizar la tasa de licitación de bonos a plazo fijo del Banco Central o la tasa de un plazo fijo de una entidad estatal (Sapag Chain, 2011). En caso de que la fuente de financiación sea tanto capital propio como proveniente de terceros, puede optarse por incluir el costo del endeudamiento en el flujo de fondos o en la tasa de descuento. En este último caso, la tasa de costo de capital será un promedio ponderado entre ambas fuentes (Sapag Chain, 2011).

Para Milanesi (2020) es apropiado aplicar, para una economía emergente, el modelo CAPM (Capital Asset Princig Model) adaptado por Damodaran (2009), por el cuál la fórmula de costo de capital propio sería la siguiente:

Donde:

E(k) = Costo de capital propio esperado

rft = Risk-free rate of return (tasa de retorno libre de riesgo)

rpt = riesgo país correspondiente al mercado objetivo

E (rmt - rft)= prima por riesgo de mercado global o de Estados Unidos

Beta = nivel de riesgo de la firma o negocio (sector) desapalancado.

Una herramienta para el análisis del proyecto que compite con el VAN es el índice de rentabilidad (IR), que se obtiene dividiendo el VAN por la inversión inicial. Si es mayor que uno, debe aceparse (López Dumrauf, 2022).

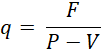

También puede calcularse el punto de equilibrio, que es la cantidad (o precio) que permite igual los ingresos totales con los costos totales: aquella en la que la utilidad es igual a cero, pero se llegan a cubrir los costos (Sapag Chain, 2014). Desde el punto de vista de las cantidades, la fórmula a aplicar es la siguiente:

Donde:

q = es la cantidad producida y vendida

F = costos fijos totales

P = precio

V = costo variable unitario

La estrategia de fijación de precios podría ser la de precio bajo, con el objetivo de ganar participación en el mercado. La cuestión a determinar es si esto es factible: si, con ese precio, se cubren los costos y se obtienen ganancias razonables.

Para realizar un primer análisis se aplicó tanto la técnica de costing como la de pricing: se desarrollará a continuación la estructura de costos para llegar al precio FOB vía costo + utilidad, luego se extenderá al precio CIF a fin de estimar el costo para el comprador, para luego comparar con los precios de los competidores.

A continuación, se detalla el contenido de la planilla precedente.

Materias primas y materiales directos: la única materia prima que se puede considerar directa por su significatividad es la semilla de girasol. La cantidad aproximada de toneladas de girasol a moler para obtener una tonelada de aceite es de 2,55. Si bien la mayor cantidad de girasol se obtiene de la misma compañía, para valorizar este precio de transferencia se opta por el precio FOB, que se puede obtener la Subsecretaría de Mercados Agropecuarios. El precio en dólares por tonelada de Girasol ascendió a 470 para de enero de 2024 (Subsecretaría de Mercados Agropecuarios, 10 de enero de 2024). La unidad de costeo será de una tonelada, para facilitar su análisis, aunque al momento de calcular los precios normalmente se suelen cotizar por 4 o 5 contenedores de 21,5 cada uno de capacidad. A un valor de USD 470, el costo de materias primas por tonelada de aceite ascenderá a USD 1.198,50.

Mano de obra directa: no existe, ya que los trabajadores de la planta aceitera son permanentes y su costo no depende del nivel de producción.

Carga fabril: está compuesta principalmente por gastos de almacenaje, sueldos y cargas sociales del personal permanente afectado a la producción del aceite, energía eléctrica y gas, insumos de fabricación tales como telas para filtros y material de laboratorio, ropa de trabajo y gastos del personal y gastos de mantenimiento. A los fines de determinar la cuota normalizada de cargas fabriles y ante la continua fluctuación de estos precios en términos tanto reales como nominales se consideraron los gastos reales del año 2022 (último análisis disponible de la empresa) expresados en USD, los cuáles arrojaron un total de USD 412.169,60. Este importe se multiplicó, en primer lugar, por el porcentaje correspondiente a la producción de aceite, ya que de la molienda de girasol y las cargas fabriles se produce tanto aceite de girasol como expeller. Para ese año el porcentaje fue del 39,2% por cada tonelada molida de girasol, parámetro razonable para atribuir los costos indirectos. Por tanto, si multiplicamos los USD 412.169,60 x 39.2% arroja un total de USD 161.570,49. Ahora bien, este valor corresponde al total de toneladas de aceite producidas en 2022, que fueron 1.687,89, por lo que puede establecerse una cuota normalizada de USD 95,73 por cada tonelada de aceite en concepto de cargas fabriles. Esta cuota debe ser revisada y ajustada en forma periódica para mejorar su precisión.

Gastos de exportación que no son un porcentaje del FOB: están compuestos por el acondicionamiento, que es el armado de los contenedores; los gastos de certificado fitosanitario del SENASA (Servicio Nacional de Sanidad y Calidad Agroalimentaria); almacenaje, que incluye el costo del contenedor en sí mimo (flexitank) y los demás gastos y honorarios del agente de carga; documentación relativa a los trámites aduaneros; el transporte interior -desde la planta aceitera hasta el puerto de salida-; costos de la terminal portuaria; gastos bancarios provenientes de diferentes pagos y gastos del permiso de embarque. Los valores fueron obtenidos mediante entrevistas a la empresa que realiza la exportación, vigentes a principios de enero de 2024.

Departamento de exportación: la empresa aún no cuenta con este sector, pero sería necesario que lo tenga ya que resulta imprescindible para la internacionalización directa. Suponiendo la creación de un pequeño departamento con un responsable más un empleado administrativo es necesario cuantificar los sueldos y las cargas sociales.

Para el responsable del sector se trata de un puesto para el que, en principio, no hay un convenio colectivo vigente, ya que se trata de personal de dirección relacionado al comercio exterior. De acuerdo a Esquivel (2022) el sueldo de un gerente de comercio exterior ganaba en enero de 2022 $ 387.700. Podría reexpresarse este monto para obtener un valor aproximado para enero 2024. La inflación según el Índice de Precios al Consumidor (IPC) elaborado por el INDEC (Instituto Nacional de Estadísticas y Censos) entre enero de 2022 y noviembre 2023 fue del 365%, con un coeficiente de reexpresión del 4,65 (INDEC, 2024). Aplicándolo a los $ 387.700 arrojaría un resultado de $ 1.802.805. Considerando que este sería el sueldo bruto y no el neto, podrían calcularse un 28 % de contribuciones patronales sobre algunas de las cuáles aplican topes, como las contribuciones al SIPA que son el 18% para una PyME. El tope a enero de 2024 asciende a $ 1.157.112,83 (Res. ANSES N° 220/2023). El resto de contribuciones (obra social y ART) se calculan sobre el bruto. Se estima un 4% de alícuota de ART y la contribución a la obra social sería del 6%. De esta manera, las contribuciones patronales sobre el sueldo del gerente o responsable de comercio exterior serían de $ 388.560,81, y el costo total relacionado a este trabajador (sumando el sueldo) sería de $ 2.191.365,81.

El empleado administrativo cobraría su sueldo conforme al Convenio Colectivo de Trabajo N° 130/75 de Empleados de Comercio y Servicios, categoría “Administrativo B”. El sueldo bruto para enero 2024 sería de $ 437.061,73. Las contribuciones patronales serían también de aproximadamente el 28%, aunque podrían sumarse algunas contribuciones sindicales, en su caso. De esta manera, las contribuciones serían de $ 100.524,19 y el costo total del empleado administrativo sería de $ 537.585,92.

El costo por ambos trabajadores ascendería a $ 2.728.951,73 que, expresados en dólares al tipo de cambio oficial de $ 812,12 (BCRA, 7 de enero de 2024) serían USD 3.360,28. Esto es un costo mensual, que debiera proporcionarse para llegar a la atribución a una tonelada de aceite de girasol. Para ello puede tomarse como cantidad de referencia las 1687,89 toneladas de aceite fabricadas en 2022 y considerar que, durante un año, serían 13 sueldos (los doce meses y el aguinaldo), totalizando USD 43.683,65. Dividiendo esta cifra por el volumen producido se arriba a USD 25,88 por tonelada de aceite.

Otros gastos de administración, comercialización y financieros: los gastos de investigación de mercados incluyen una suscripción anual a un servicio de información de inteligencia comercial como puede ser Trade Atlas, cuya suscripción Deluxe asciende a USD 9.750 anuales (Trade Atlas, 7 de enero de 2024). Dividiendo esta cifra por 1.687,89 toneladas de aceite anual se arriba a USD 5,22 por tonelada. Por otra parte, se atribuyó la parte proporcional de los gastos de administración de la empresa en general que apoyan a todas las unidades de negocio. Para ello se multiplicaron los USD 22.184,15 del año 2022 por el porcentaje de peso de las ventas de aceite de ese año sobre el total que fue del 28% y a la vez ese resultado se dividió por 1.687,89 para llegar al costo en USD por tonelada. El resultado fue de USD 3,68.

Utilidad en unidades monetarias e Impuesto a las Ganancias: no se calculará en este caso ya que se aplicará directamente un porcentaje sobre el FOB.

Precio FOB a cotizar: primero debemos calcular este precio para luego arribar a los gastos y utilidades vinculados al FOB. Para aplicar la fórmula de FOB se deben valorizar los componentes:

Donde:

C.T.: es el costo total, que serían USD 1.520,47

R: es el porcentaje de reintegros, los cuáles no existen.

CE: es el porcentaje de comisiones pagaderas en el exterior, sobre las cuáles no se cuenta con datos.

Ac: es el porcentaje de acrecentamiento vinculado con el Impuesto a las Ganancias, el cual se obtiene mediante la fórmula “(100 + X) x tasa del Impuesto a las Ganancias”. Por tanto, sería 35 / (1 – 0,35) = 53,84%, o en decimales 0,5384.

U: es el porcentaje de utilidad que se calcula sobre el FOB, expresada en decimales. Se aplicará un 10 % en principio como porcentaje deseable.

Gs.: es el porcentaje de gastos de exportación que se calcula sobre el FOB, expresada en decimales. Los gastos de exportación vinculados que se calculan sobre el FOB son: comisión del corredor, 2%; derechos de exportación, 7%; honorarios del despachante de aduanas, 0,75%; seguros, 0,5%; arancel aduanero (SUSE), 1%. Total: 11,25%, en decimales 0,1175.

Reemplazando los datos en la fórmula:

Gastos de exportación cuya base de cálculo es el precio FOB: son los antes mencionados comisión del corredor, 2%; derechos de exportación, 7%; honorarios del despachante de aduanas, 0,75%; seguros, 0,5%; arancel aduanero (SUSE), 1%. Total: 11,25%, en decimales 0,1175.

Seguro y flete internacional: de acuerdo a una cotización realizada en IContainers el 9 de enero de 2024 el flete internacional desde el puerto de Buenos Aires al puerto de Los Ángeles para un container de 20 pies asciende a USD 4.121,60. Dividiendo este monto por las 21,5 toneladas de aceite llegamos a USD 191,71 por tonelada. El seguro cotizado asciende a USD 77,38 y USD 3,60 por tonelada. De esta manera se llega a un valor CIF de USD 2.267,76.

Si al precio CIF le agregamos los gastos en concepto de derecho aduanero de importación, deberíamos adicionar 1,7 centavos de dólar por kg. más el 3,4% de CIF, lo cual arrojaría una suma de USD 94,10. De esta manera, se llega al valor aproximado que desembolsaría el importador, que serían USD 2.361,86.

Obtenido el precio aproximado de costo para el importador en Estados Unidos, es necesario realizar algunas comparaciones, aplicando el concepto de pricing.

Lo ideal sería compararlo con precios a granel del mismo tipo de producto -de aceite de girasol alto oleico en bruto apto para consumo humano-, un producto que no necesita ser refinado para ser consumido, lo cual se diferencia del aceite en bruto que no ha tenido este proceso de decante mecánico y necesita de un refinamiento (normalmente químico, lo que representa un producto de menor valor para el mercado). Se consultaron a las dos principales competidoras en Estados Unidos para obtener este precio, sin éxito. El precio que se puede consultar es minorista.

Alternativamente, se consultó con la distribuidora Jedwards International que no elabora, sino que comercializa al por menor y también a granel aceite de girasol alto oleico, aunque se trata de un producto refinado químicamente. Cotizó el 9 de enero de 2024 un precio por 200 kg. de USD 530. Llevando este precio a una tonelada ascendería a USD 2.650. Ahora bien, este precio es el del distribuidor -un posible cliente de la empresa-, no de un competidor, por tanto, lo razonable es que la empresa haya agregado valor y un margen de utilidad por sobre el precio que pagó al productor. Si bien esta estimación es subjetiva, podría suponerse una remarcación del 30% por sobre el precio al que compró el aceite al productor, estimando USD 2.038,47 por tonelada. Si realizamos esta comparación, el precio arribado anteriormente (USD 2.361,86) sería mayor a éste. Sin embargo, se trata de una estimación que puede ajustarse, ya que, por un lado, no se trata del mismo producto, y, por el otro, la remarcación del 30% constituye un supuesto.

Sobre los precios minoristas, podría tomarse como parámetro que este mismo aceite de Jedwards International valuado por 3,5 kg. asciende el 11 de enero de 2024 a USD 23,38, mientras que por la misma medida el aceite de girasol alto oleico orgánico de Stony Brook asciende a USD 65. El producto objeto de este trabajo se encontraría, en cuanto a calidad, entre estos dos, ya que está decantado mecánicamente, sin solventes, pero no está certificado como orgánico. Este análisis permite inferir que es posible establecer un precio mayor al estimado para el producto de Jedwards International.

Otro parámetro a considerar es el precio internacional del aceite de girasol en bruto, en la puerta de la planta aceitera (EX WORKS): para enero de 2024 asciende a USD 940. El precio calculado en este trabajo para este Incoterm sería el costo de producción más los gastos administrativos, comerciales y financieros, o sea USD 1.329,01, sin considerar utilidad. Si bien se encontraría por encima de los USD 940, este último precio corresponde al del aceite en bruto, sin refinar, no apto para el consumo humano, sino que requiere de un refinamiento. Por este motivo es que resultaría lógico que el producto estudiado tuviese un precio mayor.

Para sintetizar este apartado, el precio FOB arribado podría resultar competitivo, aunque si se desea entrar al mercado a bajo precio podría hacerse disminuyendo la utilidad pretendida. En el siguiente punto se calculará el flujo de fondos con el precio antes calculado.

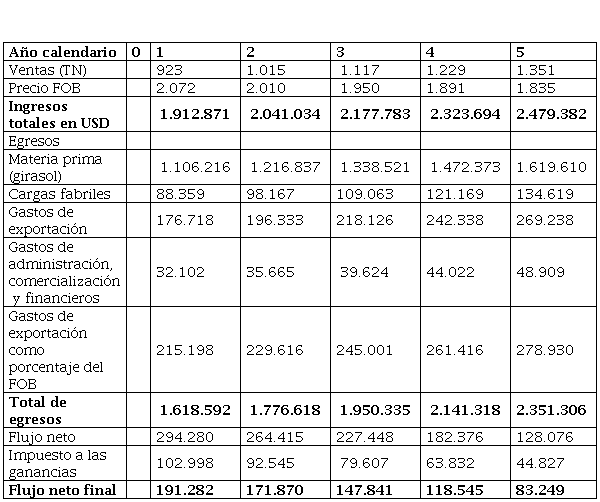

A continuación, se presenta el flujo de fondos calculado y sus criterios.

La cantidad de toneladas de aceite vendidas responden a la cantidad enajenada en el año 2023 por parte de la empresa a la compañía que es finalmente la exportadora en la actualidad, realizando una inferencia acerca de que podría colocarse al menos la misma cantidad en forma directa. Esto sería para el año 1. A partir de allí, se realiza una proyección por los próximos 5 años de incremento anual de las exportaciones.

En este punto se encontraron análisis de principios de 2023 que señalaban una oportunidad de crecimiento para Argentina: podría más que duplicar sus exportaciones de aceite de girasol debido a las circunstancias generadas por la guerra en Ucrania para el año 2027 (Ingaramo, 2023). Sin embargo, un informe reciente de la FAO (4 de enero de 2024) señala una disminución del precio de los aceites vegetales como consecuencia de la menor demanda de importación mundial. Por tal motivo, se combinó una estimación creciente de cantidades, producto de la oportunidad de aumentar el volumen ante la reducción de la oferta, con una disminución del precio FOB inicialmente calculado, acompañando posibles disminuciones tanto del aceite de girasol como de la semilla de girasol, que es la principal materia prima.

Se supuso un incremento del 10% de la producción por cada año en cantidad. Para estimar la disminución del precio FOB y la variación del valor de la semilla de girasol (materia prima) se consideró la evolución de ambos en los últimos dos años.

De acuerdo a la Subsecretaría de Mercados Agropecuarios de la Nación (2024), la disminución del aceite de girasol en bruto comienza en marzo de 2022 y se mantiene relativamente estable desde mayo de 2023. En diciembre 2023 experimentó una disminución del 9% respecto del mes anterior. En el año 2023 disminuyó un 35% interanual. Como en los últimos meses se mantiene relativamente estable, se estimó una disminución anual del 3% en el precio FOB.

La semilla de girasol tuvo un comportamiento similar, aunque a partir de 2023 no hubo disminuciones en su valor (Subsecretaría de Mercados Agropecuarios de la Nación, 2024). Como se trata de un costo para el análisis se aplicará un criterio de prudencia, no estimando variaciones de este precio.

Por tratarse de un negocio que se suele desarrollar y analizar en dólares, el flujo de fondos se expresó en esa moneda. Sobre la variación de las cargas fabriles, gastos de exportación que no son un porcentaje del FOB, gastos de administración, comercialización y financieros, es posible que se mantengan constantes en dólares. Estos costos en realidad se dan en pesos, pero es posible inferir que, a largo plazo, en Argentina el valor del dólar acompaña la inflación: el Índice de Precios Internos Mayoristas (IPIM) se incrementó en un 3.840% desde enero de 2016 (INDEC, 2024) mientras que el aumento del dólar oficial en el mismo período fue del 4.862% (BCRA, 2024). Si bien existe una diferencia, al modificarse las políticas cambiarias de manera imprevista es complejo realizar estimaciones al respecto. Por un criterio de prudencia se aplicará un incremento del 1% anual de los gastos mencionados en dólares. Gastos de exportación que se vinculan al precio FOB: se aplicó un 11,25% sobre éste.

No se incluyó la amortización de las maquinarias de la aceitera ya que se encuentran totalmente amortizadas desde el punto de vista impositivo, por tanto no afectan en el cálculo del Impuesto a las Ganancias ni en el flujo de fondos, ya que las amortizaciones no implican erogaciones. Cabe destacar que la empresa, desde la contabilidad de gestión, le otorga a las prensas una mayor vida útil basada en el uso, no coincidiendo con el criterio impositivo. Los gastos de mantenimiento y reparaciones se incluyeron dentro de los costos como cargas fabriles. El impuesto a las Ganancias se estableció en un 35%, aunque, como ya se señaló anteriormente, se aplica una escala que incluye montos fijos. No se consideró una inversión inicial atento a que la planta aceitera ya se encuentra trabajando y vendiendo a los volúmenes señalados como ya se explicó anteriormente -de lo contrario debería contemplarse esto en la inversión inicial, disminuyendo el valor actual neto. Es lógico que, en caso de que se decidiera comenzar a exportar directamente, surgirían algunos gastos previos tales como inteligencia comercial o eventualmente un viaje de negocios, pero éstos pueden ser absorbidos por la administración de la empresa temporariamente, y su cuantía no resulta significativa para el análisis.

Existe una potencial brecha temporal que podría afectar la disponibilidad de fondos para afrontar gastos, ya que el girasol debe cosecharse, molerse y procesarse para elaborar el aceite, que luego debe venderse. Esto podría generar una necesidad de financiación; sin embargo, como esto dependerá de la periodicidad y oportunidad de las ventas, no se incluyó, teniendo en cuenta además que el análisis del flujo de fondos es anual.

Evaluación del proyecto: Se realizó mediante el cálculo del valor actual neto. No se utilizó el índice de rentabilidad atento a que, en este caso, no existe una inversión inicial determinada. Para calcular el valor actual neto es necesario determinar la tasa de costo de capital, la cuál será del propio, ya que no será necesaria la financiación externa, en principio. Para ellos se utilizará el modelo desarrollado por Damodaran (2009).

A los efectos de calcular la tasa de costo de capital se utilizaron los siguientes datos:

Tasa libre de riesgo: 5,44% anual (S&P Global, 13 de enero de 2024).

Riesgo país del mercado objetivo: se considerará el de Argentina, ya que si bien se exportará a Estados Unidos la producción se realiza en el primero. Asciende a 19,04 puntos porcentuales (Ámbito, 14 de enero de 2024).

Prima por riesgo de Estados Unidos: 3,2 % - Último dato correspondiente a 2021 (Banco Mundial, 14 de enero de 2024).

Beta desapalancado: el último dato encontrado corresponde a 2010 para la industria alimentaria argentina y es del 23,30% (Ponzo Florimonte, 2010).

Reemplazando los datos en la fórmula:

La tasa de costo de capital asciende a 10,62%. Aplicando la fórmula de valor actual neto se obtiene:

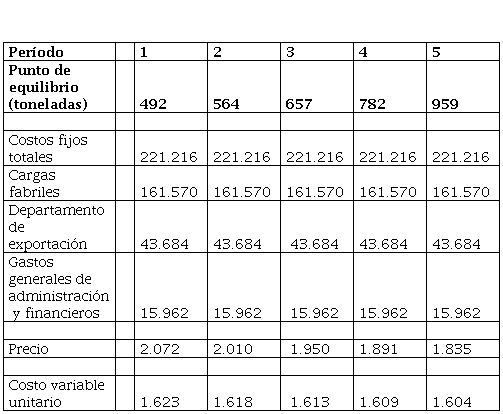

El proyecto sería viable atento a que el VAN es mayor a cero. Puede agregarse el análisis del punto de equilibrio para establecer las cantidades mínimas a exportar para poder cubrir los costos totales. Para ello es necesario discriminar los costos fijos de los variables, para llegar al costo fijo total y al costo variable unitario. En el caso de estudio, los costos fijos corresponden a las cargas fabriles, los gastos del departamento de exportación y los gastos generales de administración y financieros, por la parte que se atribuye a la aceitera. Los costos variables son la materia prima y los gastos de exportación. Se calcularon los siguientes puntos de equilibrio para cada período:

Por tanto, la empresa deberá asegurar unas cantidades de 492, 561, 657, 782 y 959 toneladas mínimas para los años 1 a 5 respectivamente de manera de cubrir la totalidad de sus costos.

El objetivo principal de este trabajo de investigación fue establecer si la firma estudiada se encuentra en condiciones de internacionalizarse: si posee la capacidad exportadora, tal como es definida en el marco teórico.

El principal hallazgo es que la empresa en la situación actual no posee capacidad exportadora, considerando que para hacerlo debería cumplir con todos los requisitos señalados, debido a las siguientes razones: no tiene una presencia fuerte en el mercado doméstico, no cuenta en su estructura con departamentos de exportación y de marketing y carece de la formalización necesaria de sus procesos y procedimientos, así como de sus valores, objetivos, misión y visión.

En caso de proponerse alcanzar esta capacidad exportadora en su plenitud -cumpliendo todos los requisitos, a fin de minimizar los riesgos- debería corregir o modificar solamente los factores antes mencionados ya que el resto de las condiciones ya las posee: fuerte estructura organizacional, procesos y procedimientos estandarizados -aunque no formalizados por escrito, vocación exportadora por parte de sus fundadores y eficiencia económica y productiva. Además, el proyecto resulta viable, de acuerdo al análisis del valor actual neto y a la competitividad del precio FOB determinado, aunque es necesario tener en cuenta que el valor actual neto se calculó sin inversión inicial ya que la planta se encuentra en pleno funcionamiento mientras que si tuviese que instalarse una nueva planta disminuiría sentiblemente el VAN por efecto de la inversión inicial.

Se detectó que el proyecto es altamente sensible a los cambios en el precio internacional del aceite de girasol, situación a la que debe estar atenta la firma para gestionar, de allí que sea necesario elegir el momento de comenzar a exportar, haciéndolo coincidir con un período de alza de los precios, por lo que el momento de realizar la inversión es tan importante como la decisión de hacerlo. Podría requerir, además, asistencia financiera por la brecha temporal entre la cosecha, la molienda, la producción y la venta del aceite. También resultó sensible al incremento del derecho de exportación, aunque en menor medida que a la modificación en el precio internacional del aceite de girasol.

Otro hallazgo derivado del último objetivo específico fue la detección de problemáticas vinculadas a la internacionalización de las PyMEs. La investigación requerida para este trabajo se asemejó, en parte, a la que debería realizar un departamento de exportación a fin de calcular costos y precios, buscar clientes, detectar canales de comercialización, entre otros. Durante el proceso se identificó como principal dificultad la de obtener información sobre los precios de los competidores, esencial para determinar el precio FOB a cotizar mediante pricing y que éste resulte competitivo. Incluso si se obtuviera la información, ésta es volátil y cambiante. Por esto resulta esencial contar con un departamento de exportación y fuentes de información comercial para definir correctamente el precio del producto.

Las hipótesis planteadas en la introducción a este trabajo de investigación fueron confirmadas, excepto por la primera de ellas, que fue refutada parcialmente.

La primera hipótesis planteaba el supuesto de que la empresa reúne los requisitos internos necesarios para considerar que posee capacidad exportadora -desde el concepto abordado en el marco teórico-, ya que logró conseguir cierto éxito en el mercado interno y cuenta con una estructura organizacional eficiente y eficaz. Mediante el análisis cuantitativo de su participación en el mercado por cantidades producidas y vendidas en el año 2022 se pudo establecer que asciende aproximadamente al 0.05% del total del aceite de girasol que se estima consumido por los argentinos. Por tal motivo se considera baja su participación en el mercado doméstico, exportándose la mayor parte de su producción en forma indirecta a través de una empresa nacional. Se confirmó la condición de eficiencia mediante tres indicadores; en el caso de la eficacia, la hipótesis no ha podido ser refutada ni confirmada atento a que se carece de la información necesaria para analizar los indicadores.

La segunda hipótesis fue confirmada: la firma debe adecuar su estructura interna para la internacionalización ya que no cuenta con un departamento de comercio exterior. La tercera hipótesis vinculada a la necesidad de formalizar misión, visión y objetivos -y su transmisión a los miembros de la organización- también fue confirmada.

Los alcances del presente trabajo se limitaron al análisis de la empresa en su grado de aptitud para la internacionalización y eligiendo un solo mercado meta para la elaboración de un plan de negocios internacionales tentativo. No se realizó un detalle exhaustivo de los aspectos técnicos de la producción del aceite de girasol alto oleico por considerar que exceden al propósito del trabajo.

En cuanto al análisis del sistema de control interno y auditoría de procesos, no se realizó un análisis pormenorizado del mismo, atento a que este trabajo implicaría una tesis independiente, sino que se limitó al relevamiento del funcionamiento de acuerdo a lo informado por los responsables de cada área y por la dirección.

Finalmente, podría recomendarse a la firma la realización de las siguientes acciones previas a un emprendimiento de internacionalización:

Expandir su presencia en el mercado interno, para lo que sería importante contar con un departamento de marketing.

Agregar al diseño organizacional un área de comercio exterior.

Evaluar el estado de la planta aceitera para determinar si es necesario realizar inversiones extraordinarias en bienes de uso e instalaciones.

Fortalecer la estructura organizacional mediante la formalización de procesos, procedimientos y aspectos culturales.

ARK CAICYT: https://id.caicyt.gov.ar/ark:/s25458329/woy1azwrv