Reparto de plusvalor y costo bajo estrategias de sustentabilidad[1]

Revista Costos y Gestión, núm. 94, pp. 32-52, 2018

Instituto Argentino de Profesores Universitarios de Costos

Artículos aceptados y expuestos en congresos del IAPUCo

Resumen:

¿El reparto de plusvalor entre agentes de interés es costo? Bajo la visión tradicional de la contabilidad patrimonial alineada a la teoría de los stockholders, todo repago contingente (en función de los resultados) a un agente distinto al accionista es considerado costo. La ponencia plantea responder la misma pregunta desde otro paradigma, construido sobre las siguientes bases:

I. Teoría de los stakeholders con visión de sustentabilidad largoplacista de búsqueda de comunidad de intereses (en lugar de la visión cortoplacista confrontativa con el resto de los agentes de interés de la teoría de los stockholders).

II. Visión proyectiva ex-ante (en lugar de visión histórica ex-post).

III. Contabilidad de gestión bajo el enfoque de la teoría general del costo (en lugar de la contabilidad patrimonial).

IV. Maximización de la plusvalía como objetivo económico rector (en lugar de maximizar la utilidad patrimonial absoluta).

JEL: M1, M4, L2.

Palabras clave: Gestión, Teoría General del Costo, Riesgo empresario, Stakeholder, Stockholder, Sustentabilidad, Plusvalor.

Abstract:

Is the distribution of added value between the stakeholders a cost? Under the traditional view of Asset Accounting in alliance with the Theory of Stockholders, all contingent payback (depending on the results) to an agent other than the shareholder is considered a cost. Through this paper our attempt is to answer the same question from another perspective, taking into account the following principles/on the basis of the following statements:

I. Stakeholders theory with a long-term sustainability view seeking a community of interests (rather than the short-term view which confronts the stakeholders in the Theory of Stockholders).

II. Ex-ante point of view (rather than the historical ex-post point of view).

III. Management accounting under the approach of the General Theory of Costs (rather than Accruals Accounting).

IV. Maximization of added value as the main economic goal (rather than maximization of absolute utility).

JEL: M1, M4, L2.

Keywords: Management, General Theory of Costs, Enterprise Rsik/Business Risk, Stakeholder, Stockholder, Sustainability, added value.

1. Objetivo de la ponencia

Bajo la visión tradicional de la contabilidad patrimonial alineada a la teoría de los stockholders, todo repago contingente en función de los resultados a un agente distinto al accionista es considerado costo, dado que representa un esfuerzo que la empresa debe incurrir para lograr su objetivo.

Teoría de los stakeholders con visión de sustentabilidad largoplacista de búsqueda de comunidad de intereses (en lugar de la visión cortoplacista confrontativa con el resto de los agentes de interés de la teoría de los stockholders).

Visión proyectiva ex-ante (en lugar de visión histórica ex-post).

Contabilidad de gestión bajo el enfoque de la Teoría general del Costo (TGC) (en lugar de la contabilidad patrimonial).

Maximizando la plusvalía como objetivo económico rector (en lugar de maximizar la utilidad patrimonial absoluta).

2. El concepto económico de costo según la TGC

De acuerdo con la TGC, el costo puede entenderse como cualquier vinculación, conexión o relación coherente (lógica) entre un resultado (objetivo) de un proceso productivo y los factores o recursos considerados de consumo necesario para lograrlo, entendiendo el proceso productivo como el «sistema de acciones ejecutadas sobre determinados bienes para darles distinto valor o utilidad a la que tenían antes del ejercicio de aquellas»[5].

La característica de «relativo» del concepto de costos, fuertemente condicionado por el objetivo analítico para el cual será utilizado[6].

La necesariedad, definida en términos cualitativos y cuantitativos, tanto para el componente físico como para el componente monetario de los factores. Adicionalmente, la necesariedad puede analizarse en forma diferenciada, según se trate de análisis ex-ante o ex-post del cumplimiento del objetivo de negocio.

3. El concepto contable de utilidad y su relación con el concepto económico de valor agregado

El sujeto objeto del estudio (¿a quién le es beneficioso?, ¿al accionista?, ¿al cliente?, ¿al resto de los agentes de interés?, ¿a la economía en general?).

El momento del análisis. No es lo mismo utilizar el verbo en futuro (¿Será beneficioso?) que refiere a un momento ex-ante, para decidir si se acepta tomar dicho camino con la incertidumbre y riesgo propio de la situación, que utilizar el verbo en pasado (¿Fue beneficioso?) para identificar la conveniencia de un hecho ya sucedido sobre el que no se puede ya actuar, en donde ha desaparecido dicha incertidumbre y riesgo.

Bajo un paradigma tradicional cortoplacista, basado en la teoría de los stockholders y la contabilidad patrimonial para fines externos, el sujeto-foco es solo el accionista, y el momento, el período contable pasado. En ese escenario (y con un ejercicio de la simplificación acorde al objetivo de la ponencia), se considera que fue útil o beneficioso un negocio donde el valor de los bienes y servicios generados para los clientes, representados por los precios que aceptó el cliente (variable ingresos), supere los esfuerzos, considerando solo el externalizado por la empresa con los terceros (variable costos patrimoniales), y perdiendo relevancia la determinación del riesgo asumido por el accionista en el pasado. De allí que el término utilidad o beneficio para la contabilidad patrimonial sea la diferencia entre dichos ingresos y costos así considerados.

Tipo 1: equilibrio inestable, punto de indiferencia mínimo o punto de supervivencia. Es el menor valor por el cual el stakeholder está dispuesto a participar.

Tipo 2: de satisfacción, es el menor valor por el cual el stakeholder está satisfecho en participar, lo que le otorga mayor probabilidad de existencia al negocio.

Tipo 3: de fidelización o permanencia, es el valor por el cual el stakeholder supera su satisfacción hasta el punto en que adquiere un compromiso que lo fideliza con el negocio y le otorga, a partir de una mayor distribución de valor, mayor probabilidad de existencia en el futuro.

Completar la balanza económica de la teoría socioeconómica (que contempla ingresos, costos tradicionales y costos y desempeños ocultos), con las siguientes modificaciones:

Generar una apertura en tres columnas del valor, a partir de cada una de las tipologías propuestas:

o Para los clientes se plantean tres escenarios de ingresos: un ingreso tipo 1 que contempla precios más altos (y volúmenes menores, en particular en mediano y largo plazo), un ingreso tipo 2 de precios de satisfacción (menor al primero, pero de mayor volumen) y un ingreso tipo 3 (de mayor diferencia con el primero).

o En el caso de los restantes grupos de interés, excluidos los clientes y accionistas, se plantea en primer lugar tres costos visibles: un costo tipo 1, mínimo desde el punto de vista tradicional, asociado al equilibrio inestable, un costo tipo 2, mayor al primero, pero más sustentable, y un costo tipo 3 que profundiza ambos aspectos. Y en segundo lugar la determinación de los costos ocultos de cada uno de los tipos, demostrando la reducción que se obtiene por el cambio de estrategias de sustentabilidad.

Incluir dos filas vinculadas específicamente al costo del capital propio, presentando por un lado el interés pretendido para satisfacer la indisponibilidad del beneficio requerido para cubrir el riesgo empresario, dado que será en este último valor donde se identificarán las ventajas de las estrategias de mayor sustentabilidad. El accionista deberá indicar su requerimiento en tasas: una única para dimensionar la indisponibilidad, y tres tasas distintas para el beneficio económico, dado que el riesgo de la primera columna es mayor que la segunda y esta mayor que la tercera[7]. Utilizando cálculos de matemática financiera, estas tasas se utilizarán para descontar los flujos de caja y los flujos de inversión/desinversión expresados en forma deflacionada. La diferencia entre los valores originales (que se mostrarán en las filas correspondientes) y los valores descontados se expresarán en esta nueva fila.

La diferencia de ingresos con la totalidad de los costos económicos (para cada una de las tres columnas) no determinará la utilidad contable patrimonial, sino el plusvalor o valor agregado. Con estas consideraciones: ¿cómo se interpretan los resultados así calculados? Un plusvalor igual a cero denota el límite en el cual «empieza a valer la pena» (punto de equilibrio económico) el negocio a encarar en el futuro, dado que expresa una situación confortable para el conjunto de los sujetos objetos del estudio[8]

4. Presentación del caso base

El accionista.

El cliente.

Los empleados.

4.1. Contexto

«A», contador patrimonialista tradicional, de fuerte visión stockholderista y cortoplacista.

«B», en sus antípodas, es contador de gestión de visión stakeholderista y largoplacista; y

«C», que, habiendo sido educado bajo la primera visión, entiende el enfoque de «B» y trata de situarse en una posición negociadora intermedia.

Un Comité Directivo compartido entre los tres, que define los lineamientos ex ante y controla los resultados ex-post.

Una figura de gerente general rotativo (entre ellos) con frecuencia anual.

El caso se sitúa temporalmente en el momento en que «A» presenta el resultado de su gestión antes de pasarle el mando a «C».

4.2. Reunión de Comité liderada por «A»

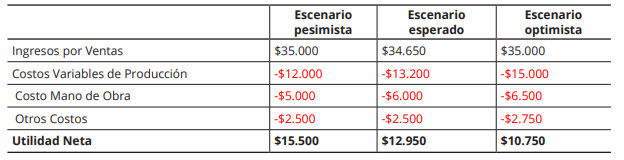

La tabla 1 presenta el estado de resultados de la compañía bajo la gestión de «A».

· Los ingresos se conforman de la venta de 100 unidades las cuales mantienen un precio de venta unitario de $ 350.

· Los costos de labor expresados en el resumen fueron los reales, surgidos de una negociación agresiva desde la posición de fortaleza de la empresa, obteniendo una situación de costos mínimos: el límite en donde el personal se sentía retribuido por su aporte.

· Los precios surgieron de un estudio de mercado que determinó el precio límite en donde los clientes se sentían atraídos por intercambiar dichos bienes para cubrir su necesidad.

· En los debates internos sobre la rentabilidad requerida, los tres socios acordaron estar satisfechos con una tasa combinada del 35 %, con un mínimo 5 puntos menos ―del 30 %― (medida en forma simplificada como utilidad sobre la inversión inicial), de los cuales, 25 %[9] representan el repago al alto riesgo empresario que consideran se encuentra el negocio.

· La utilidad contable patrimonial es considerada satisfactoria, dado que cubre la rentabilidad requerida de $ 12.000 y la excede en $ 3500.

Adicionalmente, «A» expresa que proyecta que los valores se repetirán el año entrante, tanto en ventas como en costos, físicos y monetarios. «B» manifiesta su desacuerdo con dicha posición; desde su visión, manifiesta que presentan un riesgo de sustentabilidad muy alto, con posibilidades de rotación del personal dada su baja afiliación a la empresa y descontento generalizado (en materia salarial, de sus conversaciones internas considera que requieren un incremento del 16 % para alcanzar un nivel satisfactorio) y de pérdida de cartera de clientes, por baja relación de fidelización. Entre ambos solicitan a «C», qué, en función de su nuevo rol, desarrolle un presupuesto económico para ser presentado en la siguiente reunión, en donde se definirá la estrategia a seguir.

4.3. Análisis y presentación de «C»

Conociendo la visión stakeholderista de «B», «C» analiza implantar un nuevo esquema de distribución del plusvalor integrando a los distintos grupos de interés con el objetivo de reducir los riesgos de sustentabilidad en el largo plazo. Se entiende el plusvalor como el excedente generado una vez repagados todos los costos, incluidos el esfuerzo de indisponibilidad financiera y su riesgo empresario aplicables al aporte de capital propio.

Mantener el volumen de ventas del ejercicio pasado.

Obtener un crecimiento del 10 % del volumen de ventas.

Obtener un crecimiento del 25 % del volumen de ventas.

Para todos los casos se plantean dos equilibrios diferentes: tipo I y tipo II. No se trabaja con equilibrios tipo III para simplificar el planteo.

Dada las visiones disímiles de sus socios, prefiere plantearles el caso de negocios por separado.

A «A» le plantea que las negociaciones con los empleados y clientes seguirán un esquema tradicional. A los empleados, gratificaciones variables independientes del resultado económico, consideradas por la contabilidad patrimonial como costo y no como reparto de plusvalor, y a los clientes, descuentos por volumen al momento de compra, expuestos como ventas netas y no como reparto de plusvalor (tabla 2).

Se supone un descuento del 10 % sobre el precio de venta tanto en el escenario esperado como en el escenario optimista. Por su parte, a los empleados se les ofrece un premio por productividad que incrementa su retribución en un 20 % para ambos escenarios. Asimismo, se plantea un incremento del capital invertido por los accionistas del 5 % en el escenario esperado y un 10 % en el optimista.

A los empleados les piensa plantear un reparto de plusvalor, calculado como porcentaje de sueldos solo si se da la existencia del excedente ex-post que lo pueda cubrir (y si no, hasta el tope que alcance). Esta estrategia, entiende, permitiría disminuir el ausentismo, aumentar la productividad y minimizar la probabilidad de rotación, a la vez que el formato contingencial (en función del cumplimiento de objetivos) de cálculo ayudaría a disminuir el riesgo del negocio para él y sus dos socios. Considera que puede aumentar la producción un 10 % con la misma capacidad, y hasta un 25% con un incremento del 10 % de los costos fijos de labor.

En forma análoga, a los clientes les piensa plantear un reparto de plusvalor, calculado como porcentaje de ventas (10 % ante un incremento del 10 % del volumen físico y 20 % ante un incremento del 25 % del volumen físico), solo si se da la existencia del excedente ex-post que lo pueda cubrir (bajo notas de crédito posteriores o en un esquema análogo al de las cooperativas de consumo). Esta estrategia, entiende, permitiría minimizar la probabilidad de fuga de clientes y aumentar las ventas. Como en el caso ut supra, el formato contingencial ayudaría a disminuir el riesgo del negocio.

El escenario pesimista comienza a plantear la idea de reparto de valor agregado en caso de que este se genere. Es decir, el resultado obtenido luego de considerar las retribuciones esperadas por los accionistas es absorbido por todos los grupos de interés. En este caso, los clientes recibirían un 32 % del plusvalor, que equivale en términos absolutos a un 5 % de sus compras, mientras que en el caso de los empleados estos reciben un 9 % del valor agregado, lo que representa en términos absolutos un 10 % de su retribución por su labor. El escenario esperado parte de un aumento en las ventas del 10 % y al igual que en el escenario anterior plantea reparto del plusvalor, lo que permitiría, en caso de existir, retribuir a través del mismo a los accionistas, empleados y clientes, desde una perspectiva stakeholderista. Esta nueva visión del negocio permitiría que el personal reciba el 9 % del plusvalor, lo que representa en términos absolutos el 20 % de la remuneración que obtiene por su trabajo, en el caso de los clientes estos recibirían el 33 % del plusvalor, lo que términos absolutos representaría el 10 % de sus compras. A diferencia del caso anterior, donde los accionistas se apropiaban del 59 % del plusvalor, en este caso reciben el 58 % del mismo, luego de haber considerado sus requerimientos en cuanto a indisponibilidad del capital y riesgo. En el caso optimista, se parte de un esquema de crecimiento del 25 %, con acciones stakeholderistas como en el planteo anterior. Se expone un reparto del plusvalor recibiendo más del 50 % del mismo los dos grupos de interés representados por clientes y empleados. En términos absolutos el personal recibe un 30 % de lo que la empresa enfrenta como costo de mano de obra y los clientes un 20 %. Este segundo caso plantea una situación ex-post que retribuye en mayor medida a los dos grupos de interés si se la compara con el caso anterior y más aún con la primera situación.

Se espera que la decisión de repartir el plusvalor disminuya los riesgos que presenta la visión stockholdista. Por esta razón se entiende que los requerimientos de los accionistas por los riesgos enfrentados son de un 10 % en lugar del 20 %, conforme la decisión de reparto del plusvalor se convierta en una nueva visión de la gestión del negocio.

5. Presentación de resultados del caso al fin del año (análisis ex-post)

Antes de desarrollar el debate de ideas que se propone en el objetivo, utilizaremos la técnica de los libros policiales infantiles de «construya su propia aventura» con tres alternativas de resultado.

5.1. Sin negociación con agentes de interés

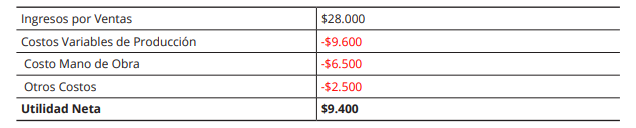

Luego de las presentaciones de «C» ex-ante se supone que el socio «A» decidió continuar con su visión stockholderista de no negociar con clientes y empleados.

En la primera situación se presentan los riesgos que se asumen por tomar una posición stockholderista, donde parte del personal decide desvincularse de la empresa, lo que incrementa los costos asociados a la rotación y, por otro lado, la pérdida de fidelidad del cliente, lo que hace que algunos decidan discontinuar sus compras. En este caso, se efectivizan los dos riesgos asumidos, presentándose un incremento del costo del personal por rotación del 30 % y una fuga de clientes del 20 % lo que impacta directamente en las cantidades vendidas (tabla 4).

Fuente: elaboración propia.

La tabla 4 presenta el peor de los mundos posibles, donde el hecho de no haber repartido plusvalor no permite disminuir el riesgo asumido ex-ante por los accionistas, lo que a su vez genera una utilidad neta menor que el año anterior, la cual es incapaz de cubrir el riesgo asumido.

5.2. Con negociación con agentes de interés, sin reparto de plusvalor

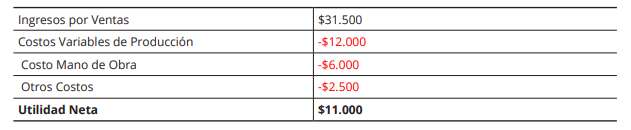

Supongamos que, ante la insistencia de «C» sobre la posible fuga de clientes y rotación de personal con todos los riesgos de sustentabilidad que ello implica, «A» acepta (ex-ante) negociar con clientes y empleados. De todas formas, siendo fiel a sus convicciones tradicionalistas y stockholderistas, advierte que las negociaciones con clientes y empleados no se llevarán a cabo como asignaciones de plusvalor sino a través de un esquema mediante premios por productividad a empleados y descuentos a clientes. «A», si bien acepta desviarse del esquema tradicional, no concuerda con la idea de abrir resultados y exponerlos.

El volumen de ventas se mantiene con aquellos clientes que aceptan el descuento del 10 % en el precio de venta. Asimismo, algunos empleados lograron el aumento de productividad sin que significara aumento de volumen dada la restricción del mercado. El aumento de la productividad se gratifica con un premio que equivale al 20 % de costo normal de mano de obra sin cambios en los niveles de productividad. El resultado contable que se obtiene es positivo y debería poder repagar las pretensiones de los accionistas por riesgo y por inmovilización del capital. Resulta necesario destacar que los premios que se otorgan al personal y los descuentos a clientes con el objetivo de fidelizarlos pueden generar un resultado bajo o negativo si no se logran los objetivos propuestos y, al no ser repagos asociados a la generación de valor agregado, no pueden eliminarse fácilmente (tabla 5).

La inclusión de costos no contingentes permitió una mejor utilidad neta pero mantuvo el nivel de riesgo, con lo cual el resultado no satisfizo a los accionistas. La imposibilidad de disminuir el nivel de riesgo de los accionistas puede generar que «A» considere más conveniente mantener su visión stockholderista aunque caería en la trampa del cortoplacismo ante el riesgo de una caída en las ventas más abrupta en períodos posteriores.

5.3. Con reparto de plusvalor

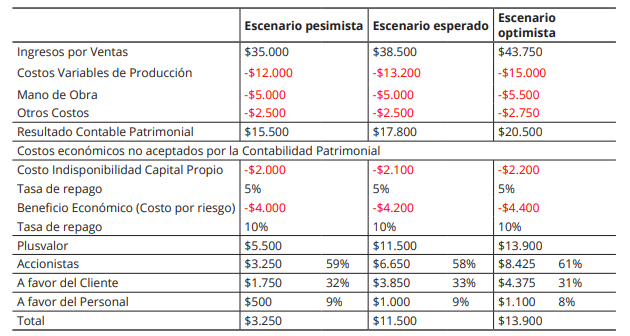

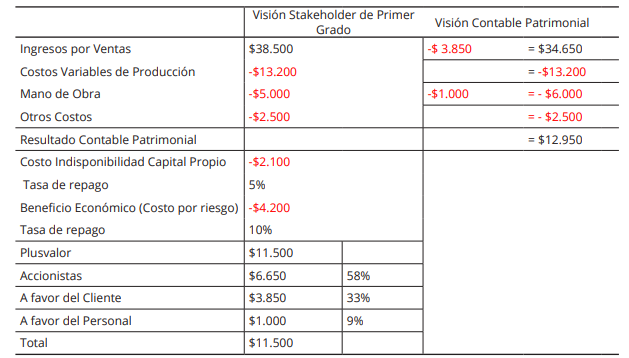

Suponiendo que «C» adopta la visión stakeholderista de «B», se analiza a continuación un final ex-postpara la historia. Se negociaron repagos en función del plusvalor, y solo en el caso en que este exista. Asimismo, el plusvalor a asignar se supone luego de los pagos a los accionistas por el aporte de capital propio a la empresa. En el ejemplo expuesto en la tabla 6, se supone que el pago pretendido por indisponibilidad del capital es del 5 % sobre el capital invertido, al igual que en el caso base. Adicionalmente, se paga un costo por riesgo empresario que, en este caso, se considera menor que el pago pretendido en el caso base dado que el riesgo que se asume es menor si hay reparto de plusvalor. El reparto del plusvalor permitió mayor fidelización y compromiso que repercutieron en la sustentabilidad del negocio en el largo plazo y, en consecuencia, se asumió un riesgo menor. La política de participación de los empleados y clientes en el resultado de la compañía permitió que se logre un mayor volumen de ventas. El plusvalor obtenido se asignó considerando un 10 % de los ingresos por ventas a clientes y un 20 % del costo de mano de obra. Siguiendo esta política de asignación, un 58 % queda en manos de accionistas, un 33 % en los clientes y el 9 % restante lo recibe el personal. Para presentarlo en reunión conjunta con sus dos socios, «C» expresa un cuadro con ambas visiones comparadas.

Si bien la utilidad contable patrimonial representa una baja con respecto al año anterior, la disminución del requerimiento de repago de los accionistas es aún mayor y, en consecuencia, más favorable. El presente año, el plusvalor para los accionistas es de $ 6650, superior a los $ 3500 de excedente del año anterior ($ 15.500-$ 12.000 del punto 4b).

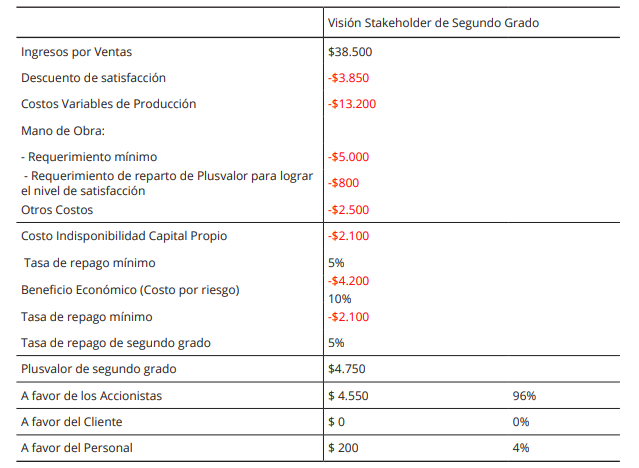

Adicionalmente, «C» prepara un informe adicional para «B», considerando el dato relevado por «B» en cuanto al punto de satisfacción de los empleados y respondiendo a su visión de largo plazo. En la tabla 7 presenta el cuadro de resultados desde la visión stakeholder con costos y plusvalor de segundo grado, demostrando la conveniencia del resultado desde una visión sustentable:

6. Análisis de diferencias y objetivo económico acorde

Siente que solo los dueños son responsables de la generación del negocio y, con ello, que el único sujeto objeto del estudio contable debe ser el accionista.

No identifica (ni le importa) si el resto de los agentes están «a gusto», y, si lo están, por cuánto tiempo lo estarán a futuro si no cambian las condiciones.

La negociación con ellos está basada en un enfoque confrontativo, de «suma cero».

No cuantifica ni valora el impacto que la situación 2) provoca sobre el riesgo que asumen como dueños.

No plantea ninguna estrategia para reducir el riesgo que asumen (se cumple el precepto que expresa que «no se gestiona aquello que se mantiene oculto»).

Da valor a la contabilidad solo en su misión «explicativa», minimizando la función «predictiva» e ignorando su capacidad de inductor de cambios de comportamiento en distintos agentes.

Por tanto, es consistente que su objetivo lo exprese a través de la utilidad absoluta (tratando de maximizarlo) y no discrimine, dentro de ese valor, el monto correspondiente al repago del riesgo y de la indisponibilidad financiera del capital propio, neteando el valor agregado realmente.

¿Dónde y quién analiza si el negocio sirve para el resto de los agentes? «A» entiende, desde su visión de homoeconomicus individualista propio de la teoría de la agencia, que cada uno deberá hacer su propio análisis. Así visto, se pierde la visión integradora necesaria para una economía sustentable.

A diferencia, el planteo del socio «C» hacia el socio «B» otorga a la contabilidad (directiva) una misión extendida, incorporando los roles de lenguaje de gestión tanto en la predicción de resultados alternativos futuros (dentro de su función informativa) como en la posibilidad de incidir en estos, induciendo cambios de comportamiento.

Trasluce que todos los participantes son responsables de la generación del negocio en partes equivalentes y, con ello, que los sujetos objeto del estudio contable deben ser todos los stakeholders (en la ponencia, limitados a tres).

Identifica los puntos de equilibrio con cada uno de los agentes en distintos grados, asociados a corto y largo plazo.

La negociación con ellos está basada en un enfoque asociativo confucionista, compartiendo la información multidimensional, para provocar en ellos su involucramiento en la generación del negocio.

La forma en que se comunica el reparto contingencial denotará impactos distintos sobre las percepciones de los agentes, y sus requerimientos de repago (factor cuantitativo de los costos) acorde.

Cuantifica el impacto que los aspectos 2) y 4) provocan sobre el riesgo que asumen como dueños, lo que le permite plantear estrategias para compartir y/o reducirlo.

En este contexto, la utilidad contable patrimonialista no puede representar el objetivo económico a maximizar. Es más acorde utilizar el plusvalor, considerando el aporte de los dueños como un factor más e incluyéndolo como costo necesario (montos correspondientes al repago del riesgo y de la indisponibilidad financiera del capital propio) neteando el valor agregado realmente.

7. Análisis de necesariedad de los factores y punto de equilibrio de plusvalor

Para responder la pregunta inicial: «¿El reparto de plusvalor entre agentes de interés es costo?» bajo la mirada de la contabilidad directiva propuesta, considerando a todos los stakeholders como objeto de estudio, debemos acordar previamente el objetivo analítico, y luego relativizar el concepto «costo» a dicho fin. Proponemos dos escenarios ex-ante, para sustentar toma de decisiones, y dos escenarios ex-post, para sustentar procesos de aprendizaje de negocio.

7.1. Proyectivo, para la toma de decisiones

Antes de la toma de decisiones, necesitamos solicitar a la contabilidad directiva si «vale la pena» el conjunto de esfuerzos a realizar para llevar a cabo el proceso de negocio. Los valores serán futuros, monetizados al valor requerido por todos como repago a sus esfuerzos, incluyendo a los dueños, los que deben ser cubiertos por los ingresos proyectados para alcanzar el punto de equilibrio económico que explique la conveniencia.

7.1.1. Proyectivo de primer grado – «Equilibrio inestable»

Como en todos los casos de valores proyectados bajo un modelo estocástico, debemos tener en cuenta un escenario límite pesimista. En este caso, se sugiere tomar los valores mínimos requeridos, denominando plusvalor base o plusvalor de primer grado al excedente calculado.

a. Análisis de necesariedad

El esfuerzo de cada stakeholder productivo valorizado al mínimo (costos no contingentes acordados entre el empresario y agente, más el interés que cubra el sacrificio de indisponibilidad financiera y el beneficio económico que cubra el sacrificio del riesgo por el capital propio) es, sin duda, necesario. Si el empresario no hubiera ofrecido ese valor como repago, el agente no hubiera participado; por tanto, cubre los requisitos de considerarlo costo. Adjetivamos el costo así calculado como «de primer grado», dado que se consideran niveles de pago tales que permiten que los agentes racionales decidan participar en el proyecto pero no garantiza su fidelización para con la empresa.

b. Análisis de punto de equilibrio del plusvalor de primer grado

La existencia de un excedente neutro entre ingresos y costos proyectados de primer grado denota que dicha alternativa proyecta ser beneficiosa para el conjunto de stakeholders, si bien no garantiza la sustentabilidad de mediano y largo plazo. Dicho punto de equilibrio de primer grado es solo aplicable al corto plazo.

7.1.2. Proyectivo de segundo y tercer grado – «Equilibrio sustentable»

En los procesos de toma de decisiones, además del análisis de equilibrio base, también debe considerarse el mediano y largo plazo, para lo cual debe calcularse adicionalmente el punto de equilibrio sustentable.

En los casos en que los dueños hubieran decidido repartir un potencial plusvalor entre los agentes de interés, todo excedente positivo deberá mostrarse con dicha distribución. ¿Los debemos seguir mostrando en la discriminación del excedente, o dentro de los conceptos de costo?

Este objetivo analítico es distinto al anterior, y, como tal, debe seguir sus propios criterios.

a. Análisis de necesariedad

Agente por agente, ¿hubieran aceptado participar si el empresario no le ofrecía el valor contingente? La respuesta negativa nos lleva a pensar en la necesariedad y, por ende, en la aceptación de la denominación costo para estos casos también. Para diferenciarlos de los anteriores, sugerimos clasificarlos como costos de segundo grado.

En los equilibrios de segundo y tercer grado, el análisis debe hacerse pensando en la «necesariedad» a largo plazo. La necesariedad de asignar valores de repago mayores en los equilibrios tipo 2 y 3 responden al hecho de que resulta débil la sustentabilidad del proyecto con los valores de repago del equilibrio de primer grado. Es probable que ante la pregunta de si es necesario asignar parte del plusvalor al cliente y al personal en el corto plazo, la respuesta sea negativa. Pero si se extiende el análisis al mediano y largo plazo, se vuelve «necesario» aumentar los valores de repago para asegurar que el agente, en un contexto dinámico y competitivo, elija seguir siendo parte de este proyecto y no de otro. Es decir que, ante la pregunta de si es necesaria la asignación del plusvalor, la respuesta correcta sería: no para que el agente decida participar en el proyecto, pero sí para garantizarnos su permanencia y fidelidad a lo largo del tiempo. Y esto no es menos importante que la decisión del agente de participar en el proyecto. Los costos que conllevan una alta rotación de personal y los planes de marketing para la captación de nuevos clientes no deberían subestimarse.

b. Análisis de punto de equilibrio del plusvalor de segundo grado

Con base en lo desarrollado ut supra, los costos serán mayores a los considerados en el primer análisis (calculado a otros efectos), y el plusvalor ―que denominaremos de segundo grado― será menor al de primer grado.

7.2. Ex-post, para sustentar procesos de aprendizaje de negocio

Luego de ejecutado, la contabilidad directiva nos debe informar si «valió la pena» el proceso de negocio efectuado, o, lo que es análogo, si todos los agentes quedaron satisfechos. Los valores son los históricos, comparando los montos reales versus los monetizados al valor requerido por todos como repago a sus esfuerzos. El modelo deja de ser estocástico para pasar a ser determinista. Si la negociación hubiera sido sin reparto de plusvalor a stakeholders terceros, todo monto intercambiado con ellos se mostraría como costo. En cambio, en el caso planteado de reparto de plusvalor, tendremos dos alternativas de acuerdo con el siguiente despliegue.

7.2.1. Histórico, con visión de primer grado – «Equilibrio inestable»

Siguiendo el lineamiento expresado en 7.1.1, el plusvalor base se calculará considerando los valores intercambiados realmente, previos al reparto del mismo.

a. Análisis de necesariedad

Tanto el repago mínimo acordado entre el empresario y el agente por el esfuerzo de cada stakeholder como el interés que cubre el sacrificio de indisponibilidad financiera y el beneficio económico que cubre el sacrificio del riesgo por el capital propio son, sin duda, necesarios.

b. Análisis del plusvalor de primer grado

El caso muestra la generación del excedente entre los ingresos y los costos de primer grado reales. Con visión de corto plazo, el proceso realizado tuvo sentido económico para todos.

7.2.2. Histórico, con visión de segundo grado – «Equilibrio sustentable»

Con visión de mayor plazo, en función a lo expuesto en 7.1.2, el plusvalor de segundo grado dependerá del repago requerido sustentable.

a. Análisis de necesariedad

¿Todo el valor contingente abonado fue necesario para dar sustentabilidad al negocio? A efectos de simplificación en el desarrollo de la ponencia, hicimos equivalentes los valores contingentes a los requeridos (a excepción del costo laboral). Sin embargo, se podría dar el caso, dada la forma de cálculo de aquellos, que hayan sido distintos en su componente monetario. En el ejemplo, incluimos una pequeña diferencia entre el valor requerido ($ 800) y el realmente abonado ($ 1000). Los «costos de segundo grado» serán los primeros, considerando plusvalor de segundo grado la diferencia ($ 200).

b. Análisis del plusvalor de segundo grado

La tabla 7 muestra que se generó un excedente de segundo grado en forma real para todos los agentes en estudio (en el caso de los clientes, es nulo, lo que significa equilibrio satisfactorio). También con visión de largo plazo, el proceso realizado tuvo sentido económico.

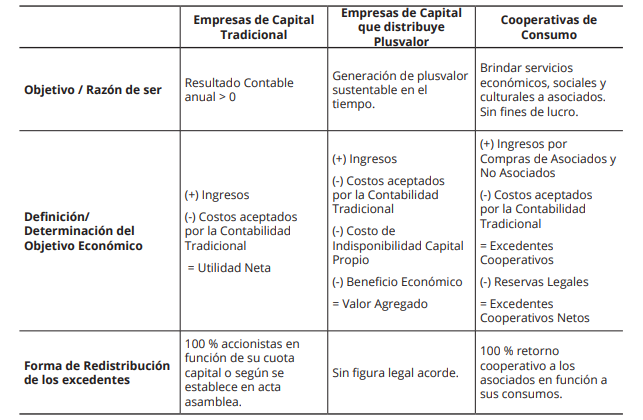

8. Análisis de factibilidad: comparación con modelos de cooperativas de consumo[10]

Las cooperativas se consideran empresas de la economía social y no tienen por objetivo final ser rentables, sino, por el contrario, se constituyen para prestar servicios económicos, sociales y culturales a sus asociados. En el caso particular de las cooperativas de consumo, su meta es que los asociados paguen un «precio justo» en sus compras. Para lograrlo se ponen en práctica una serie de políticas específicas: los asociados pagan precios inferiores, se realizan ofertas o promociones dirigidas a los asociados, se ofrecen tarjetas de crédito para asociados que permiten pagos diferidos sin costos de financiamiento, entre otras. En la misma línea, se implementa un sistema de «retornos al consumo» a través del cual se distribuyen los excedentes cooperativos entre los asociados en función de las compras que estos realizaron a lo largo del ejercicio. La forma en que se distribuye el mencionado retorno está relacionado con el objetivo de las cooperativas de consumo, esto es, que el asociado pague un «precio justo». El retorno que recibe cada asociado se determina considerando qué precio debería haber pagado por cada uno de los artículos comparados para que la cooperativa tenga resultado nulo al cierre del ejercicio (neto de ciertas reservas legales que establece la normativa vigente). Es decir, el «precio justo» es aquel que permite que el resultado final de la cooperativa sea cero. A continuación, se presenta un análisis comparativo entre las empresas de capital tradicionales, las empresas de capital que distribuyen plusvalor y las cooperativas de consumo:

La tabla anterior permite hacer ciertas analogías en relación con la forma de distribución del resultado en una empresa de capital que considera a todos los grupos de interés al momento de distribuir el valor agregado (luego de remunerar a todos los factores de la producción) y las cooperativas de consumo. En primer lugar, habría que analizar cómo percibe el asociado la definición de «precio justo», ¿qué sucede si un año hay excedentes y al ejercicio siguiente no hay lo suficiente cómo para permitir que se pague un precio igual o menor al pagado el año anterior? El «precio justo» se entiende que es aquel que debería pagar un asociado para que la cooperativa no tenga lucro. Lo que es claro en las cooperativas de consumo es que los asociados saben y entienden que el «precio justo» dependerá de la capacidad o no de generar excedentes. Esto es lo que se debería lograr en las empresas de capital que pretenden distribuir plusvalor para que sean sustentables en el tiempo y no se perciba como costo la asignación del valor agregado que resulta contingente a la situación de cada año, al igual que los excedentes cooperativos que hacen al «precio justo» que pagará cada asociado en un determinado ejercicio.

Para entender el funcionamiento de las cooperativas se realizó una entrevista al gerente de supermercados de una de las cooperativas de consumo más importante de la Argentina, que nació en el año 1920. No cabe duda de que las cooperativas de consumo son sustentables en el tiempo, no solo por su capacidad de distribución de excedentes, sino también por las acciones que realizan en la sociedad en la que están inmersas. Del mismo modo que las cooperativas de consumo son sustentables en el tiempo, las empresas de capital podrían serlo si permitiesen que todos los grupos de interés que aportan a su supervivencia sean recompensados aquellos años en los que se logra un mayor valor agregado al esperado/pretendido.

9. Conclusiones

Los distintos objetivos analíticos, tanto en el ex-ante cuanto en el ex-post de un proceso decisorio, permiten responder a la pregunta original en forma diferente.

Desde nuestra opinión, consideramos que debemos dejar en claro que si bien los conceptos analizados son costos, se trata de costos surgidos del reparto del plusvalor base, instaurando la idea de un monto que será, a la vez, costo (para un objetivo analítico) y plusvalor (para otro). Por otra parte, es también cierto que dicho plusvalor base no es sinónimo de un valor agregado «sustentable», lo cual nos habla de la precariedad del valor agregado calculado en la tabla 1.

Si no se tiene en cuenta su carácter de «contingente» se corre el riesgo de reducir aún la capacidad de valor agregado de primer grado, e incluso volver inviable el proyecto a lo largo del tiempo. Es por ello que resulta fundamental cómo se comunica la asignación de plusvalor a los distintos agentes. Es imprescindible que los agentes reconozcan que el plusvalor es contingente y que depende del desempeño del proyecto, es decir, de la capacidad que tiene el proyecto de generar valor agregado.

En lo que respecta a los RR. HH., tomados como ejemplo, la comunicación debería dejar en claro que es una remuneración circunstancial y atada a la situación global de la empresa. No debe confundirse con una política de incentivos con base al desempeño de cada uno.

La capacidad de generación de plusvalor y su asignación a los diferentes stakeholders debe ser comunicada con precaución para evitar que se vuelva necesario en el corto plazo y se transforme en un costo puro. Se trata de crear expectativas con respecto a la capacidad de la empresa de generar un valor agregado sabiendo que todos los involucrados podrán obtener parte de ese plusvalor. Si se logra una buena política comunicacional con los empleados es probable que también se logren aumentos de productividad y la capacidad de generación de plusvalor crezca. De la misma manera, se debería lograr a través de una buena campaña de marketing que el cliente sienta que si se fideliza con la empresa, formará parte del proyecto, reflejándose en la asignación del valor agregado a su favor.

Bibliografía

Cartier, E. N. (1996). El costo y el valor en las nuevas técnicas de gestión. Ponencia presentada en el XIX Congreso Argentino del IAPUCO. Río Cuarto. Córdoba.

Donaldson, T. y Preston, L. E. (1995). The Stakeholder Theory of Corporation: Concepts, Evidence and Implication. Academy of Management Review, 20/1, 65.

Fama, E. F. (1980). Agency Problems and the Theory of the Firm. The Journal of Political Economy, 88, 288-307.

Farré, D., Sánchez, E., Zardet, V. y Savall, H. (2013). Análisis de equilibrio de plusvalor ante distintas estrategias de sustentabilidad. Ponencia presentada en el III Congreso Trasatlántico de Costos. Lyon. Francia.

Freeman, R. E. (1984). Strategic management: A stakeholder approach. Boston, MA: Pitman.

Harrison, J. S. y Freeman, R. E. (1999). Stakeholders, social responsibility, and performance: empirical evidence and theoretical perspectives. Academy of management journal, 42 (5), 479-485.

Knight, F. H. (1921). Risk, uncertainty and profit. New York: Hart, Schaffner and Marx.

Osorio, O. M. (1987). La capacidad de producción y los costos. Buenos Aires: Macchi.

Osorio, O. M. (1993). Hacia una teoría general de los costos en contabilidad. Revista Costos y Gestión, T. III, 10.

Osorio O. M. (1994). Los Costes y la Contabilidad de Gestión. En Lizcano Álvarez, J. Capítulo de la obra: Elementos de Contabilidad de Gestión. Ediciones AECA.

Porter, M. E. y Kramer, M. R. (2011). La Creación de Valor Compartido. Como reinventar el capitalismo y generar una ola de innovación y crecimiento. Harvard Business Review. Disponible en http://peru2021.org.pe/repositorioaps/0/0/par/ creacionvalorcompartido/shared%20value%20in%20spanish.pdf [Revisado junio de 2011].

Savall, H. (1981). Work and people; an economic evaluation of job enrichment (2.ª ed.). New-York: Oxford University Press, Charlotte (USA): IAP, 2010.

Savall, H., Zardet, V., Farré, D. (2011). La dimensión gestión del riesgo empresario en la balanza económica de la teoría socioeconómica de los costos-desempeños ocultos. Ponencia presentada en el Congreso del IIC, Punta del Este, Uruguay.

Notas