Artículo de Revisión

Revisión de la sostenibilidad organizacional desde la economía circular y la contabilidad ambiental

Review of organizational sustainability from the circular economy and environmental accounting

Revista Científica Profundidad Construyendo Futuro

Universidad Francisco de Paula Santander, Colombia

ISSN: 2422-1783

ISSN-e: 2422-2518

Periodicidad: Semestral

vol. 23, núm. 23, 2025

Recepción: 01 abril 2025

Aprobación: 01 julio 2025

Publicación: 01 julio 2025

Resumen: El presente artículo de revisión tuvo como objetivo analizar la sostenibilidad organizacional a partir de los aportes teóricos y conceptuales de la economía circular y la contabilidad ambiental, siendo dos pilares fundamentales para la gestión responsable de los recursos y la toma de decisiones empresariales sostenibles. La metodología aplicada fue una investigación de tipo descriptiva, con un enfoque cualitativo y una estructura holística, centrada en un análisis documental de interpretación textual, por medio del cual se seleccionaron fuentes científicas relevantes consultadas en buscadores y bases de datos institucionales como Google académico, Scielo y Sciencia. Además, de utilizar el método práctico de revisión documental que comprendió el uso de una métrica de categorización de datos, que permitió la comparación de las fuentes recogidas según las variables de estudio. Los resultados de la revisión, reflejaron que la sostenibilidad requiere no solo de compromisos éticos sino también de herramientas que dan lugar a la medición, evaluación y transformación de los procesos internos en pro del ambiente y la eficiencia económica. La economía circular propone un enfoque regenerativo considerando el uso adecuado de los recursos provenientes de la naturaleza, mientras que la contabilidad ambiental ofrece mecanismos para visibilizar el impacto ambiental de las operaciones.

Palabras clave: Contabilidad ambiental, desarrollo sostenible, economía circular, empresas, sostenibilidad.

Abstract: The objective of this review article was to analyze organizational sustainability based on the theoretical and conceptual contributions of the circular economy and environmental accounting, being two fundamental pillars for responsible resource management and sustainable business decision-making. The methodology applied was a descriptive research, with a qualitative approach and a holistic structure, focused on a documentary analysis of textual interpretation, through which relevant scientific sources consulted in search engines and institutional databases such as Google Scholar, Scielo and Sciencia were selected. In addition, to use the practical method of documentary review that included the use of a data categorization metric, which allowed the comparison of the sources collected according to the study variables. The results of the review reflected that sustainability requires not only ethical commitments but also tools that lead to the measurement, evaluation and transformation of internal processes in favor of the environment and economic efficiency. The circular economy proposes a regenerative approach considering the appropriate use of resources from nature, while environmental accounting offers mechanisms to make the environmental impact of operations visible.

Keywords: Environmental accounting, sustainable development, circular economy, companies, sustainability..

1. Introducción

La sostenibilidad organizacional, aparece los últimos años como uno de los temas con mayor debate en el entorno de los negocios debido a que tiene que ver con la forma en la que se promueve la Responsabilidad Social Empresarial (RSE), de la cual se han derivado muchos otros ejes de estudio actuales como la circulación adecuada de los recursos, el consumo sostenible, la gestión de los costos ambientales, etc., que buscan que las empresas se orienten hacia la disminución de los problemas económicos de las naciones, la inconsciencia social y la contaminación ambiental (Camargo, 2021). Razón por la cual, la Organización de Naciones Unidas, ha puesto su mirada sobre el crecimiento económico sostenible a partir de acciones responsables con el medio que las rodea (Montoya et al., 2022). Sumado a esto, el avance tecnológico ha teniendo un papel clave en la sostenibilidad, al implicar la adopción de tecnologías limpias, renovables y eficientes operacionalmente, con el fin de que las empresas aprovechen dicha innovación para reducir el impacto ambiental causado con sus actividades (Haro, et al., 2023).

De este modo, la dinámica y complejidad que agrupa el estudio de la sostenibilidad organizacional puede analizarse desde dos niveles, el nivel micro a través de la puesta en marcha de los modelos de gestión basados en la aplicación de los principios de la RSE y el nivel macro, reflejado desde la dimensión social con el desarrollo sostenible incluido en las prácticas productivas, la capacidad de tomar decisiones conscientes del panorama externo y las preocupaciones que se presenten en los ámbitos económicos, sociales y ambientales e incluso institucionales (García, et al., 2021).

Por consiguiente, las empresas que buscan mejorar su desempeño en el mercado, están siguiendo la tendencia de implementar la sostenibilidad como estrategia organizacional, en la que usualmente aplican elementos del desarrollo sostenible en cada uno de sus procedimientos. Sin embargo, esta transición ha representado desafíos, pues se habla de los cambios operacionales que deben ocurrir dentro de las metas ya planificadas y en la innovación es difícil predecir y medir los efectos que tiene sobre todo en el incremento de las utilidades por mejorar los productos o servicios, creando una paradoja entre los objetivos que espera la empresa con el desempeño tanto social, financiero y ambiental (Manzano, et al, 2021). Además, es necesario la medición y reporte en términos económicos de estas prácticas sostenibles para posteriormente incorporarlos en los modelos tradicionales de inversión, donde juega un papel relevante la gestión contable y en este caso la contabilidad ambiental, mediante la combinación de recursos financieros y el compromiso con la sociedad y el medio (Epstein y Mantilla, 2015).

Dentro de este contexto, Garzón y Ibarra, (2014) afirman que el sector empresarial se preocupa cada vez más por incluir la gestión sostenible bajo la premisa de que lo “verde vende” siendo importante el reconocimiento ante los clientes, pero sin dejar a un lado el aporte que pueden realizar con su productividad a la sostenibilidad. Esto ha conllevado a que se aplique el modelo de la economía verde o lo que hoy se conoce también como economía circular, en donde el camino se centra en crear productos ecológicos, que no afecten los ecosistemas en los que se desenvuelve. No obstante, este modelo de la circulación de recursos requiere de superar los fines utilitaristas de la empresa y la generación de una mayor conciencia por parte del consumidor para que se inclinen por comprar bienes renovables y tengan presente la reutilización como una práctica responsable con la que contribuyen al ambiente (Vergara y Ortiz, 2016).

Lo anterior, evidencia que el concepto de sostenibilidad organizacional agrupa un equilibrio entre lo social, lo económico y ecológico, que en el caso de las empresas es reflejado mediante el desarrollo productivo basados en los nuevos modelos económicos como la economía circular que incluye las etapas de diseñar un producto ecológico, compartir, renovar y reutilizar materiales. Seguidamente, se logra ver implicada la gestión de la contabilidad en los procesos de gestión ambiental, pues es importante destinar un rubro que cubra dichas actividades sostenibles y que se registren en los balances financieros (Guzmán y Lucumi, 2017).

Tomando en cuenta estas consideraciones, el presente artículo tiene por objetivo abordar el papel de los nuevos procesos sostenibles en las empresas, tales son la economía circular y la contabilidad ambiental, a partir de la relevancia y los beneficios que reciben dentro del marco organizacional por llevar a cabo acciones responsables con su entorno social y ambiental, entiendo que esta es una tarea que deben cumplir en la adaptabilidad de las exigencias que el medio empresarial demanda para demostrar su resiliencia en el mercado, puesto que “se enfrentan a grandes crisis económicas, la presencia de pandemias como la ocurrida recientemente, retrasos tecnólogos, cambios en el consumo y desastres naturales” (Cordero y Márquez, 2022). Resultando oportuno analizar una temática que involucra la gestión empresarial y los elementos que debe comenzar a integrar en la búsqueda de una sostenibilidad que le permita evidenciar su desarrollo sostenible, reconociendo que hace parte de una dinámica compleja, que diariamente agrupan procesos decisivos que las obliga a comprender el funcionamiento de nuevas variables que surgen en el medio

Por lo tanto, el interés de realizar esta revisión radica en que existe la necesidad de comprender cómo la economía circular y la contabilidad ambiental se integran en la sostenibilidad organizacional, en un contexto donde las empresas enfrentan crecientes presiones sociales, económicas y normativa para la gestión responsable los recursos. Esta exploración documental y bibliográfica se planteó con el propósito de identificar aportes conceptuales, enfoques prácticos y tendencias investigativas que permitan enriquecer la discusión académica y ofrecer material útil para la toma de decisiones empresariales sostenibles. Para ello, se empleó como estrategia metodológica la consulta, análisis y sistematización de literatura científica y técnica publicada en bases de datos y fuentes especializadas, lo cual permitió establecer un panorama integral sobre el estado del arte en torno a la temática.

Con respecto a la estructura, el artículo se organiza en tres apartados centrales que responden a las categorías de análisis seleccionadas. Inicialmente, se aborda la sostenibilidad integrada en las organizaciones, destacando su papel en el marco teórico conceptual que orienta la gestión empresarial hacia los objetivos responsables. En segundo lugar, se examina la economía circular, enfatizando sus principios, estrategias y aportes en la optimización del uso de los recursos y la reducción de impactos ambientales. En últimas instancias, se analiza la contabilidad ambiental como herramientas clave para la medición, control y comunicación de los efectos ambientales derivados de la actividad empresarial. Esta organización permite comprender de manera articulada la relación entre los tres enfoques y su contribución conjunta a la construcción de la sostenibilidad organizacional.

2. Metodología

Se aplica el tipo de investigación descriptiva con enfoque cualitativo, diseñada bajo la estructura holística, debido a que se analiza un tema específico que agrupa puntos de la sostenibilidad organizacional de manera individual pero relacionados entre sí, como lo son la economía circular, la contabilidad ambiental y los ODS, las cuales conforman las variables investigativas, que se abordaron a partir de la revisión documental y bibliográfica, cuya interpretación se plasma de manera textual y narrativa. Esta metodología, permite según Mendoza, et al., (2019) la descripción y comprensión de lo único y particular, en vez de los asuntos generalizados. Por lo que así, se procede a estudiar el conocimiento crítico reflexivo de la realidad, analizada desde las múltiples dimensiones que sustentan un tema en general. La finalidad del diseño cualitativo holístico, es presentar la investigación como un proceso integrado y organizado por medio del se clasifican modelos y teorías que indagan acerca del futuro, la aplicación de prácticas de soluciones, la evaluación de proyectos y las acciones sociales.

El método utilizado fue la revisión documental y bibliográfica, al ser la estrategia más adecuada para estudios de carácter teóricos y de estado del arte. Como instrumento de recolección de los datos se empleó la métrica de categorización documental, diseñada con el fin de organizar y clasificar los documentos de acuerdo con las variables centrales del estudio: Sostenibilidad integrada a las organizaciones, la economía circular como componente innovador y usada en la eficacia de los recursos y la contabilidad ambiental para la medición y control de impactos en las empresas. Esta herramienta permitió ubicar cada fuente dentro de categorías y subcategorías de las temáticas, consignando además aspectos como autores/año, esto facilitó la comparación de la literatura, la identificación de patrones comunes, vacíos investigativos y tendencias más relevantes en el campo de estudio. Dentro de este proceso metodológico, se obtuvo la siguiente métrica de categorización documental:

| Categorías | Subcategorías | Autores/año de la fuente |

| La sostenibilidad integrada en los componentes organizacionales | · Estrategia de negocios sostenibles. · Factores determinantes en la sostenibilidad. · Propósito corporativo. · Tecnologías sostenibles. · Responsabilidad social empresarial. | (Sánchez, 2019); (Motta, 2018); Barrio, et al., (2024); Valenzuela, (2017); Leal, (2021); (Fernández, 2013); (Villegas, 2013); (Aninat, 2022); (MinTic, 2024); Plasencia et al., (2018); Astudillo, et al., (2024); (Meléndez, et al., 2021); (Vidal y Asuaga, 2021); Pegueros, et al., (2022); Moreno, et al., (2020); (Ruiz, et al., 2022). |

| La economía circular como componente innovador y eficacia de los recursos | · Consumo sostenible de los recursos. · Modelos de negocios sostenibles. · Empresas verdes · Políticas de cambios a la circularidad de los recursos. | (Guzmán y Díaz, 2020); (Carrillo y Pomar, 2021).; (Herrera, 2021); (Lacayo y Juárez, 2020); (Fundación Ellen MacArthur, 2014); (Rivera y Martínez, 2021); (Sánchez, et al., 2024).; (Castro, et al., 2024); (Rodríguez y Rivera, 2022); (Puentes, 2016); Sánchez, (2021); (Barradas, 2022). |

| La contabilidad ambiental para una gestión contable y financiera sostenible | · Contabilidad ambiental en las empresas colombianas. · Tendencias actuales de la gestión contable. · Información financiera sostenible. · Indicadores para la gestión contable sostenible. | Camargo, (2024); Arango y Serna, (2020); (Martínez, 2022); Gallego, (2025) ; (Agudelo y Ramírez, 2020); Chacón, (2014); Citavelandia y Aparicio, (2022); Parra, et al., (2018); Lemus y Navarro, (2021); (González, 2022); (Martínez y Jiménez, 2023); (Castro et al., 2021). |

En lo referente a la selección de documentos, se siguió un proceso sistemático de búsqueda en bases de datos y repositorios especializados como Google académico, Scielo, Science Research y Dianet Plus, entre otros. Se aplicaron criterios de inclusión y exclusión previamente definidos para garantizar la pertinencia y calidad de la información. Se incluyeron textos publicados entre 2013 y 2025, con respaldo académico o institucional, que abordan de forma directa las categorías de análisis y aportan evidencia emperica, marcos conceptuales o comparaciones aplicables al contexto empresarial. Se excluyeron documentos sin verificación académica, fuente de divulgación no científica, literatura redundante y publicación con escasa relación con las variables objetivo de estudio. El resultado fue un corpus documental integrado por artículos de investigación, artículos de revisión, informes de gestión, proyectos académicos alojados en repositorios, informes de organizaciones sociales y económicas e informes de empresas con práctica relacionadas con la sostenibilidad.

Por último, el análisis de la información se realizó mediante una lectura crítica y comparativa de los documentos seleccionados siguiendo un enfoque interpretativo que permitió determinar los principales aportes conceptuales, las tendencias más relevantes y los puntos de convergencia y divergencia entre las fuentes. Este procedimiento posibilitó la elaboración del contenido de las categorías de análisis organizadas en tres apartados. Entre las limitaciones metodológicas se reconocen la dependencia de la disponibilidad de fuente secundarias, la posible exclusión de literatura no indexada en las bases consultadas y el sesgo derivado de la interpretación de los autores, propias de las investigaciones de revisión documental.

3. Resultados y discusión

3.1 La sostenibilidad integrada en los componentes organizacionales, aportes teóricos y conceptuales aplicados a la gestión sostenible de las empresas

Las empresas se encuentran dirigidas por personas y para personas, planteamiento que las inserta en la sociedad como actores que responden a las necesidades existentes y, por tanto, no pueden permanecer ajenas a lo que sucede en su entorno (Sánchez, 2019). Esta temática social, ya aparece en los discursos de las grandes organizaciones, no obstante, el desafío real se enmarca en hacer que las estrategias diseñadas con enfoque sostenible se reflejen a lo largo de su trayectoria y no solo queden plasmadas en informes administrativos (Motta, 2018). Para Barrio, et al., (2024) las acciones sostenibles y el compromiso de las organizaciones con sus grupos de intereses, ha de incorporar el concepto de Propositivo Corporativo (PC), que se relaciona directamente con el valor intangible de la identidad, sostenibilidad y responsabilidad social, sirviendo de piedra angular en cada proyecto empresarial al hacer énfasis en las cuestiones sociales, medioambientales y de gobernanza, con el fin de dar respuesta a cómo el negocio contribuye al mejoramiento del contexto externo

Según Valenzuela, (2017) hablar de sostenibilidad organizacional es abarcar dos tipos de desarrollo, el sostenible y el sustentable. El primero, es considerado el mecanismo más complejo dentro del sistema capitalista porque implica mantener un equilibrio entre la sociedad, la naturaleza y la economía. La sustentabilidad, en cambio, surge como alternativa de un comportamiento que detiene el desarrollo sostenible, siendo el intento ético y práctico que combina armónicamente la gestión social y los ecosistemas, logrando un bienestar general.

Para Leal, (2021) las empresas pueden aplicar procesos de sostenibilidad a partir de la adaptación de las teorías organizacionales, debido a que estas se ubican en la planeación estratégica como modelo adaptativa que les permite enfocar sus recursos, misión y proyección de acciones hacia la aplicación de herramientas encaminadas a la apropiación de nuevas variables. Además, les facilita el análisis de las fuerzas y debilidades, explicar los cambios y la forma de capitalizar su ambiente, en donde la dinámica con los impactos generados puede reflejarse con su capacidad para involucrar aspectos sociales, ecológicos y económicos al mismo tiempo (Fernández, 2013). La teoría de la ecología organizacional a través de la teoría de la burocracia, permite el establecimiento de puestos de trabajo que tratan asuntos socioambientales. La teoría de los sistemas integra la gestión de información ambiental. Mientras que, la teoría de las contingencias, hace posible que las empresas bajo un liderazgo controlen el grado de incertidumbre del riesgo generado en el entorno. Por otro lado, la teoría estructural, hace que se detecten actividades prioritarias y se tenga acceso a la innovación. Por último, la teoría de los recursos y capacidades, percibe el acceso al medio ambiente como una ventaja competitiva (Villegas, 2013).

De esta manera, integrar la sostenibilidad a la estrategia de negocio requiere de líderes innovadores, que sean capaces de diseñar acciones operacionales con valor agregado al ambiente, a la sociedad y a la economía (Aninat, 2022). En Colombia, por ejemplo, se ha venido promoviendo el modelo de emprendimiento METI, que implica ir más allá de cumplir la legislación y la normativa en aspectos sociales y ambientales, pues se trata de un compromiso ético con los clientes y el entorno, lo cual resulta fundamental para la innovación social y contrarrestar los problemas en el marco de implementar la RSE y el desarrollo de los ecosistemas (MinTic, 2024). Ahora bien, según el estudio de revisión de Plasencia et al., (2018) existen diversos modelos para evaluar la sostenibilidad organizacional tal y como se indica en la tabla 2:

| Modelo | Características sobre la sostenibilidad organizacional |

| La triple cuenta de resultados | Evaluar el desarrollo sostenible de una empresa implica medir su desempeño en tres dimensiones en particular. La primera de ellas, es la económica, que incluye la producción, los costos, la utilidad, entre otros. La dimensión social, en la que se consideran los recursos humanos, la salud, seguridad de los consumidores y el efecto en la comunidad. Finalmente, la dimensión ecológica que involucra la gestión de las fuentes hídricas, materiales renovables y energéticos. |

| El modelo: presión-estado-respuestas (PER) | Se encuentra basado en el impacto de las labores humanas y cómo estas ejercen presiones sobre el ambiente (presión), lo que trae como consecuencia cambios en la calidad y cantidad de las condiciones ambientales (estado), a lo que se responde mediante acciones de contingencia ambiental, económica y social (respuestas). |

| Los cuatro pilares de la sostenibilidad | Subraya que la sostenibilidad además de incluir aspectos económicos, sociales y ambientales, ha de integrar la educación, es decir, este modelo agrega otra dimensión para el desarrollo sostenible. En este sentido la dimensión educativa, hace referencia a ayudar a entender la interrelación con la naturaleza, a través del conocimiento, la cultura y los sistemas de valores sociales. |

| Modelo de producción sostenible | Comprende el uso de sistemas sostenibles para la producción de bienes y servicios. Por lo tanto, para su evaluación, propone cinco niveles específicos: indicadores de cumplimiento y conformidad; indicadores de uso y rendimiento de materiales; indicadores de efectos; indicadores de suministro |

| El cuadro de mando integral sostenible | Este modelo vincula la estrategia de una organización con el sistema de medición de la misma, mediante la relación causa y efecto de los objetivos, incorporando indicadores no financieros. Por lo tanto, estudia la sostenibilidad desde cuatro perspectivas: financiera, clientes, procesos internos y aprendizaje. |

| Modelo ambiente-social-gobernanza | Se usa para evaluar distintos contextos organizacionales, en la gestión de riesgos, la inversión responsable, en los reportes de RSE y la sostenibilidad d los negocios. |

Para Astudillo, et al., (2024) la sostenibilidad organizacional tiene dos visiones, la primera económica, que busca la rentabilidad y la eficacia y la social, que se orienta a la economía social y solidaria, en donde se reconocen las distintas contribuciones no monetarias de los actores sociales. Esta última perspectiva, implica que las empresas promuevan acciones desde el uso de materiales renovables, la vida digna de sus trabajadores hasta la satisfacción de necesidades sin caer en el desperdicio de recursos que implica el consumismo (Meléndez, et al., 2021). De este innovador enfoque, surgen nuevas formas de gestión organizacional que permiten a las empresas adoptar prácticas y políticas para agrupar estos tres puntos entre sus objetivos bajo un paradigma sustentable. Motivo por el cual, se han promovido varias iniciativas de carácter internacional que mejoran el desempeño tridimensional de las organizaciones, como lo son el Pacto Mundial de las Naciones, los Objetivos de Desarrollo Sostenible (ODS), los Estándares de Global Reporting Initiative (GRI), la ISO 26000, entre otras (Vidal y Asuaga, 2021).

De acuerdo con Pegueros, et al., (2022) el análisis de los grupos de interés mediante la Responsabilidad Social Empresarial, proporciona los elementos necesarios para la construcción de una conceptualización integral de la gestión sostenible organizacional, ya que este modelo hace que los empresarios dejen a un lado el comportamiento económico para pensar en un comportamiento sostenible. En síntesis, en el marco del desarrollo sostenible de las empresas, Moreno, et al., (2020) señalan el cumplimiento de ciertos requisitos para promover la sostenibilidad organizacional, el primero de estos hace referencia al aseguramiento de la participación ciudadana efectiva en la toma de decisiones; seguidamente, aparece la capacidad de generar excedentes y conocimientos técnicos; En tercer lugar, prever soluciones a las tensiones originadas por el desarrollo inarmónico de los mercados; Así, como ser conscientes de la preservación ecológica para el crecimiento; También, considerar los aportes de la tecnología a los continuos cambios sociales y los patrones de sostenibles de comercio (Ruiz, et al., 2022).

3.2 Análisis del desarrollo empresarial a partir de la economía circular como componente innovador y eficacia de los recursos

Tradicionalmente las empresas se han rodeado de un sistema de producción basado en la extracción de los recursos y el procesamiento de materiales contaminantes para obtener los productos y servicios que van a comercializar en el mercado, lo que evidentemente no es sostenible (Guzmán y Díaz, 2020). Ante esta problemática, han surgido diferentes alternativas que buscan disminuir el impacto ambiental causado desde el punto vista económico, entre estas ha salido a la luz la economía circular, como nuevo modelo que implica el establecimiento de una estructura económica, social y ambiental que busca la preservación de los recursos naturales y simultáneamente el aprovechamiento de los mismos para la obtención de bienestar (Carrillo y Pomar, 2021).

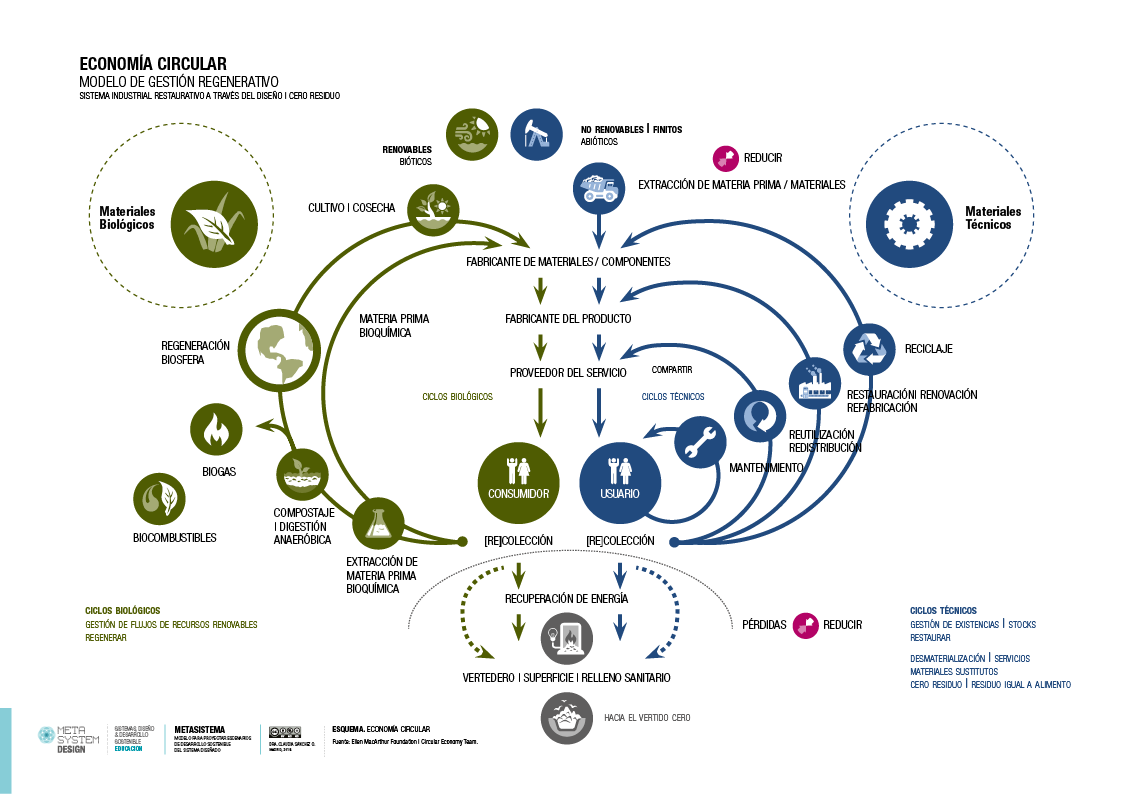

Por consiguiente, sostenibilidad empresarial y economía circular van de la mano, porque ambos se inspiran en el cambio social y productividad ambiental (Herrera, 2021). Sin embargo, la verdadera sustentabilidad llega cuando se tienen presente los componentes del modelo de gestión generativo, que se divide en dos grupos, tal y como se refleja en la figura 1.El primero de ello, ubicados del lado izquierdo, implica los nutrientes biológicos u orgánicos, los cuales son biodegradables y pueden ser introducidos en la naturaleza después de su uso; en segundo lugar (a lado derecho de la figura) aparecen los materiales técnicos que no van a la naturaleza sino que son diseñados para ser ensamblados infinidad de veces, es decir, son recuperados, renovados y reutilizados, procesos que contribuyen a la disminución del uso de la energía requerida para la fabricación de los bienes (Lacayo y Juárez, 2020).

Bajo este paradigma, tanto productores como consumidores forman parte de su adopción, los primeros fabricando un producto más amigable con el medio y los segundos aplicando el consumo sostenible, esto permitirá que los negocios se formalicen a partir del crecimiento económico social, la sostenibilidad ambiental y la reducción de la incertidumbre de precios de las materias primas (Rivera y Martínez, 2021). Así, “la economía circular surge como una oportunidad para transformar este modelo lineal en uno circular, donde los recursos se reutilizan, regeneran y se maximizan los ciclos de vida de los productos” (Sánchez, et al., 2024). Dicho enfoque, busca reducir al mínimo los factores organizacionales relacionados con el uso de los residuos, el tiempo, el valor económico y la competitividad, al ser una estrategia crucial para la sostenibilidad y la relación de la empresa con su medio (Castro, et al., 2024). A partir de la economía circular aplicada para la sostenibilidad organizacional, surge lo que hoy se conoce como empresas verdes, las cuales ofertan bienes o servicios que generan un impacto ambiental positivo. Sumado a esto, implementan buenas prácticas ecológicas, sociales y económicas enfocadas al ciclo de vida y a contribuir a la conservación de su capital natural. (Rodríguez y Rivera, 2022).

Se hace importante resaltar que la economía circular se encuentra dirigida hacia actores públicos encargados del desarrollo sostenible y del territorio (el estado) y a las empresas y sociedad (organizaciones y personas), los cuales en un contexto socio empresarial se les ha denominado stakeholders, que son los grupos sobre los que recaen directa e indirectamente la actividad comercial (Puentes, 2016). Para vivir la transición hacia una economía sostenible basada en la circulación de los recursos, las empresas deben según Sánchez, (2021) “pensar en los principios de reutilización, reparación, reacondicionamiento y reciclaje de materiales ya existentes”. Particularmente, los efectos de asumir la economía circular atraen el sentido de la sostenibilidad de los procesos, pese a los retos que ello representa en la innovación, tecnología, cadena de valor, formación de los equipos, capacitación, generación de los cambios sociales y estructurales de la organización, dado a que esto significa comenzar una transformación caracterizada por su compromiso con el medio interno y externo (Barradas, 2022).

3.3 La contabilidad ambiental para una gestión contable y financiera sostenible: herramientas para la medición y control de impactos organizacionales

La gestión contable y financiera de las organizaciones sostenibles se viene fundamentado en la incorporación de la contabilidad ambiental, que integra según Camargo, (2024) todos los aspectos ambientales en los sistemas contables y de reporte financiero de las empresas. Su finalidad es proporcionar un visión más completa y precisa del impacto ecológico y económico de las actividades productivas, al incluir los beneficios y costos asociados con el uso de los recursos naturales, el manejo de los residuos y la emisión de contaminantes. Para Arango y Serna, (2020) esta práctica no solo ayuda a las empresas a cumplir con las regulaciones ambientales y gestionar sus riesgos en el mercado, sino que también determina las oportunidades para la eficacia operacional e innovación sostenible, porque facilita la transparencia de los procesos y evidencia un grado de responsabilidad frente a los inversionistas, clientes y entidades auditoras. “En un mundo empresarial cada día más consciente de los desafíos en el entorno, la contabilidad ambiental se ha convertido en una herramienta clave para la promoción de la sostenibilidad y la toma de decisiones informada” (Martínez, 2022).

Gallego, (2025) sostienen, que las empresas de todo el mundo han comenzado el proceso de promover los Objetivos de Desarrollo Sostenible (ODS) por la información divulgada, es decir, se han preocupado por demostrar su rendimiento económico-financiera de forma más organizada haciendo uso de sistemas internos contables más sólidos que les permite tener un mayor control sobre sus procedimientos, medición y registro. Ya que consideran, que estos reportes se han convertido en pieza clave para atraer la atención de inversores potenciales. Una gestión contable y financiera sostenible, implica abordar los costos ambientales, los activos ambientales y pasivos ambientales, que son el valor ambiental capitalizado para la inversión en maquinaria especializada con impacto al medio ambiente (Agudelo y Ramírez, 2020).

Chacón, (2014) afirma que la creación de una conciencia ecológica en la sociedad, está teniendo importantes repercusiones en las funciones de la contabilidad, al considerar el uso de los sistemas de información para integrar su posición central en la dimensión medioambiental. Citavelandia y Aparicio, (2022) manifiestan que la contabilidad debe mostrar evidencias claras de los efectos de la empresa en el medio ambiente y viceversa, a través de la provisión de los datos exactos y adecuados, los cuales pueden tener como destinarios tanto a los encargados de la gestión interna, como a los usuarios externos de la organización. Aunque, Parra, et al., (2018) consideran que todo debe ser reformando, objetivos, estructuras y sistemas, con el fin de alinear la dimensión ecológica a los procesos de análisis de la información económica organizacional. Frente a esta nueva tarea, Lemus y Navarro, (2021) sostienen que deberían involucrarse tanto los profesionales contables que trabajan en las empresas, los académicos y educadores, quienes deberían comenzar a concienciar a los nuevos contadores en la protección ambiental y los aportes que pueden realizar con su trabajo.

En últimas instancias, la contabilidad ambiental propone un modelo de gestión que busca reducir el impacto de las decisiones, considerando cuentas ambientales, contabilidad financiera y administrativa de la empresa en el deterioro del medio ambiente midiendo los costos privados y sociales (González, 2022).

En otras palabras, se enmarca en los tres pilares de la sostenibilidad, lo económico, ambiental y social y estratégicamente en la acción financiera y rentable de las organizaciones. La contabilidad ambiental, crea puentes entre las actividades humanas y la preservación de la biodiversidad y de los ecosistemas, trabajando en la prevención, mitigación y reparación de la producción, comercialización y consumo (Martínez y Jiménez, 2023).

Por otro lado, hay que resaltar que, en el marco de la implementación de la contabilidad ambiental, han tomado fuerza los indicadores de desempeño, para medir el impacto real de las actividades económicas mediante los registros contables y reportes de sostenibilidad, que han funcionado como un pilar económico con enfoque ambiental tal como lo indica la tabla 3:

| Indicador sostenible | Aporte a la contabilidad ambiental |

| Informes sostenibles | Ayudan a la organización a comprender mejor sus impactos medioambientales mediante reportes transparentes de su rendición de cuentas, facilitando la decisión de los inversionistas. |

| Indicadores económicos medioambientales | Buscan demostrar la equidad organizacional con la eficacia de los recursos ambientales, midiendo el desempeño económico en relación al desempeño ambiental. Ejemplo de estos son, costo ambiental total, proporción de inversión verde y eficacia económica. |

| Indicadores de divulgación ambiental para la gestión interna | Alimentan los registros contables con información de la gestión ambiental soportada en reportes financieros, presupuestos o previsiones, algunos enfoques manejados son el desempeño ambiental operativo, monitorear cumplimiento de metas ambientales y aporte de insumos a la contabilidad ambiental. |

| Auditoría ambiental | Comprende la aplicación de criterios, procedimientos de cálculo e indicadores que supervisan el cumplimiento de la legislación y la gestión ambiental de las organizaciones. Por lo que sirve como indicador de evaluación y valoración del uso de los recursos. |

| Normas de contabilidad ambiental | Buscan la estandarización de la información contable, mediante el registro, evaluación y presentación de informes relacionados con la gestión ambiental adoptando formatos homogéneos para su preparación. |

4. Conclusiones

La sostenibilidad organizacional trasciende los discursos éticos y por ello, no debe entenderse únicamente como un objetivo idealista o una respuesta superficial a las exigencias sociales y ambientales, ya que es una estrategia transversal que redefine el modelo de gestión empresarial al integrar elementos relevantes del entorno que las rodea. De esta manera, la revisión teórica y conceptual permitió concluir que la verdadera sostenibilidad implica la incorporación de los principios económicos, sociales y ecológicos en todos los niveles de la organización. No basta con cumplir las normativas ambientales o promover ideas de la RSE, se requiere una transformación sustancial de la cultura interna, que haga repensar en los procesos productivos, los enfoques de gestión y los límites de abastecimiento que impone la naturaleza.

La economía circular emerge como un pilar estructural dentro de las nuevas dinámicas de sostenibilidad organizacional orientada al uso adecuado de los recursos naturales. Proponiendo una ruptura del modelo lineal de producir, usar y desechar, impulsando la lógica del cierre de los ciclos de los productos y la regeneración de los desechos de producción. Así lo indicaron los documentos analizados, en donde se percibe la necesidad de iniciar con la transición de los procesos operacionales hacia el rediseño, circularidad mediante la reutilización y las reparaciones de los bienes.

La contabilidad ambiental, mediante la incorporación de la dimensión ecológica dentro de los sistemas contables y financieros, ofrece herramientas técnicas indispensables para medir, valorar y reportar el impacto ambiental de las actividades organizacionales, permitiendo con ello, una gestión transparente y ajustada al desarrollo sostenible. Por lo tanto, la revisión realizada permitió comprender que la gestión contable no restringe el registro de pasivos ambientales o costos ecológicos, sino que promueve una visión holística de la contabilidad manejada por la empresa, al integrar indicadores ambientales en los informes financieros, llevar a cabo una rendición de cuentas clara ante los grupos de interés e identificar oportunidades en el uso responsables de los recursos que generan rentabilidad.

5. Referencias

Agudelo, S., & Ramírez, S. (2020). La implementación de la Contabilidad Ambiental en las empresas industriales colombianas: caso Medellín. [Trabajo de grado, Tecnológico de Antioquia Institución Universitaria] dspace tdea: https://dspace.tdea.edu.co/server/api/core/bitstreams/2a1fefb8-1892-4152-9871-f0cd62418861/content

Aninat, M. (2022). Estudio: “Integración de la sostenibilidad en la estrategia de negocios.https://cefis.uai.cl/assets/uploads/2022/06/estudio-sostenibilidad.pdf

Arango, J., & Serna, M. (2020). La Contabilidad Ambiental y su relación con la gestión empresarial. CAFI, 4(1), 38-54.

Astudillo, J., Pinos, L., Sigüenza, S., & Toral, M. (2024). Factores organizacionales que determinan la sostenibilidad de las organizaciones agroecológicas en el Azuay. Boletín De Coyuntura, 41, 42–51. doi: https://doi.org/10.31243/bcoyu.41.2024.2392

Barradas, G. (2022). Economía circular como acercamiento hacia la responsabilidad social de la empresa: una revisión semi-sistemática. Gestión y Gerencia, 16(1), 07-26. doi: https://doi.org/10.5281/zenodo.6970081

Barrio, E., Jiménez, A., Freire, A., & Vidal, M. (2024). Análisis conceptual del propósito corporativo: Sostenibilidad, RSC, ODS y comunicación. Cuadernos.info (59), 251-272. doi: http://dx.doi.org/10.7764/cdi.59.75543

Camargo, J. A. (2024). Contabilidad ambiental: desafíos y oportunidades para empresas y sociedad en el cuidado del medio ambiente. Revista de Investigación Académica sin Frontera, 41, 1-16. https://revistainvestigacionacademicasinfrontera.unison.mx/index.php/RDIASF/article/view/686

Camargo, Y. (2021). Hacia la responsabilidad social como estrategia de sostenibilidad en la gestión empresarial. Revista de Ciencias Sociales, XXVII (2). https://www.redalyc.org/journal/280/28066593008/28066593008.pdf

Carrillo, G., & Pomar, S. (2021). La economía circular en los nuevos modelos de negocio. Entreciencias, 9(23), 1-16. doi:10.22201/enesl.20078064e.2021.23.79933

Castro Díaz, Y., Jiménez Osorio, J., & Garibello Santa, R. (2021). Contabilidad sostenible. Un análisis de las 10 tendencias más importantes a nivel mundial y su influencia en las empresas y la sociedad. Revista Colombiana de Contabilidad, 11(21), 1-29.

Castro, D., García, J., Cevallos, A., Mera, D., & Murillo, C. (2024). Economía circular como estrategia para la competitividad empresarial. Ciencia y Desarrollo. Universidad Alas Peruanas, 27(4), 564-577. Dialnet-EconomiaCircularComoEstrategiaParaLaCompetitividad-9816449.pdf

Chacón, D. (2014). La contabilidad ambiental en las normas internacionales de información financiera. [Trabajo de grado, Universidad Cooperativa De Colombia] repositorio ucc.: https://repository.ucc.edu.co/server/api/core/bitstreams/af31382c-93d7-47f9-8d4a-4d12041c6d8d/content

Citavelandia, Á., & Aparicio, P. (2022). Aportes de la contabilidad ambiental a la gestión sostenible empresarial en Colombia: una mirada desde las empresas industriales. Apuntes contables, 30, 59–82. doi:10.18601/16577175.N30.04

Cordero, P., & Márquez, S. (2022). La resiliencia empresarial, elemento indispensable para micro y pequeñas empresas ante la pandemia COVID-19. Investigación y Ciencia de la Universidad Autónoma de Aguascalientes, 30(85), 1-14. doi: https://doi.org/10.33064/iycuaa2022853319

Epstein, M., & Mantilla, S. (2015). Sostenibilidad empresarial. Houston, Texas: Eco ediciones. https://ecoeediciones.com/wp-content/uploads/2015/08/SOSTENIBILIDAD-EMPRESARIAL-.pdf?srsltid=AfmBOooTBj5t29_ormE_4CTaE98FJu37mr8russH1ZhM-qbqXVdk-IE

Fernández, R. (2013). Teoría Ecológica Organizacional. Buenos Aires: Universidad Nacional de Quilmes.

Fundación Ellen MacArthur. (2014). Hacia una economía circular.

Gallego, J. (2025). Los objetivos de desarrollo sostenible: transparencia, innovación y desempeño empresarial. [Trabajo de grado doctoral, Programa de Doctorado en Diseño, Gestión y Evaluación de Políticas Públicas de Bienestar social, Universitat Jaume] Repositorio institucional : http://hdl.handle.net/10803/694769

García, C., Portales, L., & Yepes, G. (2021). La sostenibilidad en las pymes de América Latina y el Caribe. Universidad Externado de Colombia: https://bdigital.uexternado.edu.co/server/api/core/bitstreams/7cfee3dd-d7ee-45fc-ac4d-ccca6a9bdb91/content

Garzón, M., & Ibarra, A. (2014). Revisión Sobre la Sostenibilidad Empresarial. Revista de Estudios Avanzados de Liderazgo, 1(3), 52-77. https://www.regent.edu/acad/global/publications/real/vol1no3/4-castrillon.pdf

González, A. (2022). Contabilidad ambiental: desarrollo sostenible y responsabilidad empresarial. Cambio climático. Acuerdos y contradicciones, 195-210. doi: https://doi.org/10.7476/9789978108178.0011

Gúzman , L., & Lucumi, K. (2017). Desafíos de sostenibilidad de las empresas en Colombia. [Trabajo de grado, Universidad ICESI] repositorio icesi: https://repository.icesi.edu.co/server/api/core/bitstreams/0fdc12f9-0b01-4b17-ba0d-8ebb166db4e0/content

Guzmán, M., & Díaz, C. (2020). Economía circular, una estrategia para el desarrollo sostenible. Avances en Ecuador. Estudios de la Gestión: revista internacional de administración, 8, 34-56. doi: https://doi.org/10.32719/25506641.2020.8.10

Haro, A., García, N., Moreno, A., Salguero Gualpa, S., & Freire Nieto, M. (2023). Objetivos de Desarrollo Sostenible ODS 9 -Industria, Innovación e Infraestructura: un análisis mediante modelos estadístico y algorítmico. TESLA, revista científica, 3(2), 1-14. doi:https://doi.org/10.55204/trc.v3i2.e216

Herrera, L. G. (2021). Economía circular y sostenibilidad empresarial.https://www.venamcham.org/wp-content/uploads/2021/11/Economia-circular-y-sostenibilidad-empresarial.-Loraine-Giraud-vf-1.pdf

Lacayo, M. H., & Juárez, J. (2020). La economía circular y su implementación en las empresas: un nuevo enfoque hacia la sustentabilidad. [Trabajo de pregrado, Facultad de Contaduría y Administración, Universidad Nacional Autónoma de México] Repositorio fca: https://repositorios.fca.unam.mx/investigacion/memorias/2024/11.3.pdf

Leal, M. E. (2021). El enfoque de sostenibilidad en las teorías organizacionales. Trascender, contabilidad y gestión, 6(17), 87–102. doi: https://doi.org/10.36791/tcg.v0i17.102

Lemus Quintero, J., & Navarro Paba, A. (2021). Perspectivas del perfil laboral y profesional del Contador Público en América Latina. Revista Científica Profundidad Construyendo Futuro, 21(21), 15–24. doi: https://doi.org/10.22463/24221783.4336

Manzano, O., Peñaranda, M., & Luna, J. (2021). Sostenibilidad y proyectos sostenibles: Estudio bibliométrico. Revista Científica Profundidad Construyendo Futuro, 14(14), 15–24. doi: https://doi.org/10.22463/24221783.3160

Martínez, S. (2022). La contabilidad ambiental en las finanzas de las empresas sustentables en México. RGSA – Revista de Gestão Social e Ambiental, 6(2), 1-15. doi: https://doi.org/10.24857/rgsa.v16n2-009

Martínez, Y., & Jiménez, J. (2023). La contabilidad ambiental como estrategia sostenible de las organizaciones del sector financiero. [Trabajo de grado presentado para optar al título de Contador Público, Universidad Cooperativa de Colombia]repositorio ucc: https://repository.ucc.edu.co/server/api/core/bitstreams/dea0c0bf-f7a1-467b-abee-92e1df56b673/content

Meléndez, J., Delgado, J., & Rodríguez, F. (2021). Economía Circular: Una Revisión desde los Modelos de Negocios y la Responsabilidad Social Empresarial. Revista Venezolana de Gerencia, 26, 560-573. doi: https://doi.org/10.52080/rvgluz.26.e6.34

Mendoza, I., Nolazco , F., Monteverde, L., Guerrero , M., & Casana, K. (2019). Metodología para la investigación holística. Ecuador: Departamento de investigación y posgrados. Universidad Internacional del Ecuador, extensión Guayaquil. https://repositorio.uide.edu.ec/bitstream/37000/3893/3/Metodología%20para%20la%20investigación%20holística.pdf

MinTic. (2024). Modelo para el Emprendimiento TI Colombia. Guía de comprensión : https://colombiatic.mintic.gov.co/679/articles-73972_recurso_1.pdf

Montoya Morales, A., García Londoño, M., & Vélez Ramírez, R. (2022). a sostenibilidad empresarial desde las prácticas sostenibles, los grupos de interés y la responsabilidad social corporativa: una revisión de la literatura. Revista CIFE, 24(41), 132-155. doi: https://doi.org/10.15332/22484914.7731

Moreno, N., Ariza, D., & Delgado, S. (2020). La gestión de proyectos: un análisis en el marco de la sostenibilidad organizacional. Bogotá: Ediciones EAN.

Motta, Y. (2018). Metodologías para la sostenibilidad de los proyectos. Revista Científica Profundidad Construyendo Futuro, 8(8), 22–32. doi: https://doi.org/10.22463/24221783.4171

Parra, G., Paredes, O., Quintero, M., & Rosales, M. (2018). La Contabilidad de la Gestión Ambiental Empresarial y sus Paradigmas hacia la Construcción de las Bases Teóricas. Sapienza Organizacional, 5(10), 40-70. https://www.redalyc.org/journal/5530/553057245004/html/

Pegueros, M., López, E., & Zarate, C. (2022). Hacia una perspectiva integral de gestión en sostenibilidad empresarial. Trascender, contabilidad y gestión, 7(19). https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2448-63882022000100150

Plasencia Soler, J., Marrero Delgado, F., Bajo Sanjuán, A., & Nicado García, M. (2018). Modelos para evaluar la sostenibilidad de las organizaciones. Estudios Gerenciales, 34(146), 63-73. doi: https://doi.org/10.18046/j.estger.2018.146.2662

Puentes, S. M. (2016). Responsabilidad Social Empresarial y Economía circular, una pequeña visión bilateral. [Trabajo de grado, Universidad Piloto De Colombia] unipiloto: http://polux.unipiloto.edu.co:8080/00003165.pdf

Rivera, P., & Martínez, R. (2021). Articulación de los objetivos de desarrollo sostenible con el paradigma de la economía circular. Investigación y Desarrollo, 29(01), 178-194. doi: https://doi.org/10.14482/indes.29.1.333.7

Rodríguez, E., & Rivera, P. (2022). Economía circular y empresas verdes: prospectiva del desarrollo sostenible regional en Colombia. Citas, 8(1), 1-16. doi: https://doi.org/10.15332/24224529

Ruiz, E., Canales, R., & Laso, B. (2022). Pilares de la transformación circular.https://foretica.org/wp-content/uploads/Innovacion_y_Financiacion_Economia_Circular.pdf

Sánchez, C. (2021). Modelos de negocio basados en la economía circular: cómo pueden las empresas pasar de la linealidad a la circularidad.https://observatorio2030.com/sites/default/files/2022-01/Modelos%20de%20negocio%20basados%20en%20la%20econom%C3%ADa%20circular.pdf

Sánchez, N. (2019). La sostenibilidad en el sector empresarial: importancia de los distintos grupos de interés en el proceso de cambio. [Trabajo de grado para el Máster en Sostenibilidad, UPC Universitat Politécnica de Catalunya] Repositorio institucional: https://upcommons.upc.edu/bitstream/handle/2099.1/18820/TFM_NSanchez_La%20sostenibilidad%20en%20el%20sector%20empresarial.pdf

Sánchez, V., Randon, M., & Trejo, K. (2024). Economía Circular: Contexto Actual, Políticas de Cambio y Sostenibilidad. [Trabajo de grado, Tecnológico de Antioquia Institución Universitaria] dspace. Tdea.: https://dspace.tdea.edu.co/server/api/core/bitstreams/cce6397e-9329-4a17-b4e0-f7f7a60fdf47/content

Valenzuela, L. (2017). Reflexiones sobre los conceptos Desarrollo Sustentable y Desarrollo Sostenible. Teuken Bidikay, 8(10), 211-229. https://revistas.elpoli.edu.co/index.php/teu/article/view/1209/996

Vergara, C., & Ortiz, D. (2016). Desarrollo sostenible: enfoques desde las ciencias económicas. Apuntes del Cenes, 35(62). http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0120-30532016000200002

Vidal, A., & Asuaga, C. (2021). Gestión ambiental en las organizaciones: una revisión de la literatura. Revista del Instituto Internacional de Costos, 18, 84-122. https://intercostos.org/ojs/index.php/riic/article/view/33/24

Villegas, D. (2013). Enfoques de la teoría de la firma y su vinculación con el cambio tecnológico y la innovación. Revista Cultura económica(85), 51-70.