INTRODUCCIÓN

Los Andes en territorio ecuatoriano, presentan condiciones geológico – estructurales que favorecen la formación de depósitos minerales metálicos de clase mundial. Estas características, fisiográficas-geológicas tienen similitud en el cinturón andino sudamericano, en cuyos países ha sido posible el desarrollo de la industria minera como es el caso de Colombia, Perú, Bolivia, Argentina y Chile.

Algunos depósitos mineros en nuestro país ya han sido evaluados y hasta la fecha no inician la etapa de explotación debido a varios factores, tales como:

-

Retraso en los permisos ambientales para la fase de producción.

-

Procesos de firma de los contratos de

explotación.

-

Reformas a la Normativa Legal y

Tributaria.

-

Impuestos altos comparados con los de

otros países mineros de la región.

-

El país es muy incipiente en la

industria minera.

-

Falta de aprovechamiento efectivo,

adecuado y oportuno del potencial geológico minero del país.

-

La minería artesanal y pequeña que

existe en el país ha incidido negativamente en la imagen y percepción de la

industria minera.

-

Falta de investigación en la exploración

de minerales metálicos, debido a la suspensión de otorgamiento de concesiones

mineras.

-

Falta de servicios mineros.

Con estos antecedentes, planteamos la necesidad de hacer un análisis económico de los principales depósitos de minerales metálicos, que ya disponen de investigaciones de exploración avanzados y que estarían listos para entrar en la fase de producción.

La normativa legal ecuatoriana vigente estipula tres categorías de explotación de minería metálica, que son: Pequeña Minería hasta 300 t/día en minería subterránea, 1000t/ día a cielo abierto; para Mediana Minería hasta 1000 t/día en subterráneo y 2000 t/día a cielo abierto; y Gran Minería sobre esos límites.

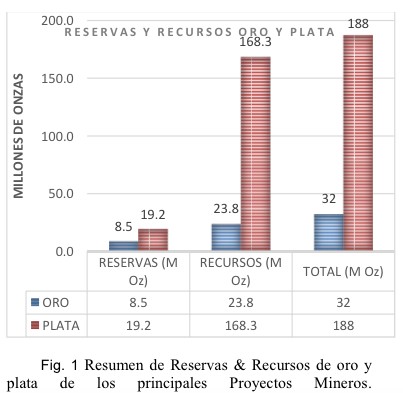

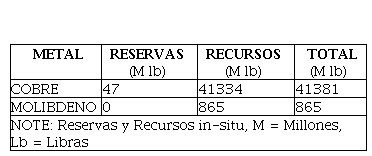

Según documentos disponibles e informes con estándar canadiense NI 43-101, para el Ecuador se tienen: Reservas de 8,5 millones de onzas de oro y 19,2 millones de onzas de plata; Recursos de 23,8 millones de onzas de oro y 168,3 millones de onzas de plata. Reservas de 47 millones de libras de cobre; 41,334 millones de libras de cobre como recurso y 865 millones de libras de molibdeno como recurso.

MATERIAL Y MÉTODOS

Se consideró información geológico – minera, a partir de los medios de difusión pública de las empresas propietarias de los derechos mineros, medios nacionales e internacionales, seguido de la Clasificación de información histórica por tamaño y tipo de depósito mineral; simultáneamente se efectuó el Diagnóstico de la aplicación de la normativa tributaria; y, la Evaluación económica-social de los principales depósitos mineros, partiendo de la disponibilidad de los estudios actualizados en sus fases de Pre-factibilidad y factibilidad de los proyectos.

La metodología utilizada consiste en la sistematización y evaluación de los depósitos minerales, aplicando de manera integral las variables cualitativas y cuantitativas mundialmente aceptadas y adaptadas a la realidad nacional, como se expone a continuación:

-

Obtención de la información geológico minera a partir de los medios de difusión pública de las empresas propietarias de los derechos mineros, medios nacionales e internacionales.

-

Clasificación de la información histórica

por tamaño y tipo de depósito.

-

Diagnóstico de la aplicación de la

normativa tributaria.

-

Evaluación económica de los principales

depósitos mineros.

-

Evaluación del impacto social y laboral.

Técnicas de análisis

Las técnicas de análisis pueden

agruparse en geológicas mineras, económicas financieras, legales, políticas y

socio ambientales; las mismas que son parte integral de la evaluación de los

proyectos.

-

Técnicas de evaluación de los depósitos.

-

Estudios: Conceptual, pre-factibilidad y factibilidad de los proyectos.

-

Fuentes de financiamiento.

-

Aplicación de herramienta tecnológica.

Características generales

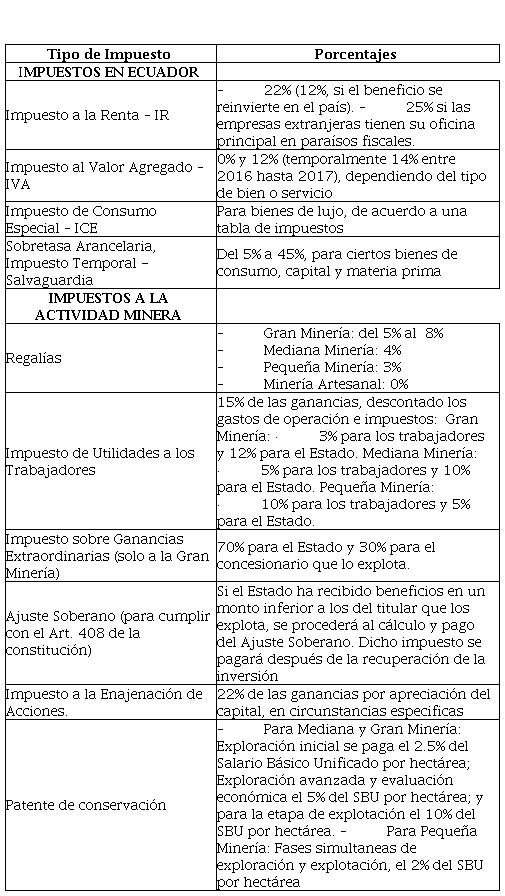

Los costos y gastos imputables que se

hayan generado para obtener, mantener y mejorar la empresa, son deducibles del

impuesto a ganancias extraordinarias. A continuación, se presenta la tabla 1 que resume los impuestos que tienen incidencia directa en la carga tributaria.

Tabla 1

Impuestos en Ecuador

|

Tipo

de Impuesto

|

Porcentajes

|

|

IMPUESTOS EN ECUADOR

| |

|

Impuesto a la Renta – IR

|

–

22% (12%, si el

beneficio se reinvierte en el país).

–

25%

si las empresas extranjeras tienen su oficina principal en paraísos fiscales.

|

|

Impuesto al Valor Agregado – IVA

|

0% y 12% (temporalmente 14% entre 2016 hasta 2017),

dependiendo del tipo de bien o servicio

|

|

Impuesto de Consumo Especial – ICE

|

Para bienes de lujo, de acuerdo a una tabla de impuestos

|

|

Sobretasa Arancelaria, Impuesto Temporal - Salvaguardia

|

Del 5% a 45%, para ciertos bienes de consumo, capital y materia prima

|

|

IMPUESTOS A LA ACTIVIDAD MINERA

| |

|

Regalías

|

–

Gran Minería: del 5% al

8%

–

Mediana Minería: 4%

–

Pequeña Minería: 3%

–

Minería Artesanal: 0%

|

|

Impuesto de Utilidades a los Trabajadores

|

15% de las ganancias, descontado los gastos de

operación e impuestos:

Gran Minería:

·

3%

para los trabajadores y 12% para el Estado.

Mediana Minería:

·

5%

para los trabajadores y 10% para el Estado.

Pequeña Minería:

·

10%

para los trabajadores y 5% para el Estado.

|

|

Impuesto sobre Ganancias Extraordinarias (solo a la Gran Minería)

|

70% para el Estado y 30% para el concesionario que lo explota.

|

|

Ajuste Soberano (para cumplir con el Art. 408 de la constitución)

|

Si el Estado ha recibido beneficios en un monto inferior a los del

titular que los explota, se procederá al cálculo y pago del Ajuste Soberano.

Dicho impuesto se pagará después de la recuperación de la inversión

|

|

Impuesto a la Enajenación de Acciones.

|

22% de las ganancias por apreciación del capital, en circunstancias

especificas

|

|

Patente

de conservación

|

–

Para Mediana y

Gran Minería: Exploración inicial se paga el 2.5% del Salario Básico

Unificado por hectárea; Exploración avanzada y evaluación económica el 5% del

SBU por hectárea; y para la etapa de explotación el 10% del SBU por hectárea.

–

Para Pequeña

Minería: Fases simultaneas de exploración y explotación, el 2% del SBU por

hectárea

|

Se compararon las cargas tributarias de los países mineros, de los cuales en los últimos años (2012, 2014, 2016) el gobierno participó con el 52%, 37% y 27% respectivamente. Esta carga tributaria, respecto de la región continúa siendo alta, por lo que el Ecuador se torna poco atractivo para el ingreso de capital extranjero, y los inversores locales no tienen la cultura para invertir en actividades de alto riesgo y largo plazo como lo es la minería; esto ha dado lugar una evolución de reformas a la Ley Minera y Reformas Tributarias, con el propósito de incentivar a la inversión privada.

Se determinó que la aplicación del cálculo de las regalías debe estar basado en el ingreso neto (NSR), sin embargo, mientras en pequeña y mediana minería, los concesionarios pueden deducir el precio de fundición, refinamiento y transporte; en gran minería sólo se pueden deducir estos dos últimos.

RESULTADOS

Se obtuvieron resultados en cuatro

aspectos importantes: sugerencias al Marco Legal-Tributario, la exploración

minera en Ecuador, la disponibilidad de recursos y reservas a la fecha; y los

beneficios a nivel nacional a partir del respectivo análisis económico de los

proyectos en procesos de factibilidad y explotación.

Recursos y reservas de los principales proyectos mineros metálicos

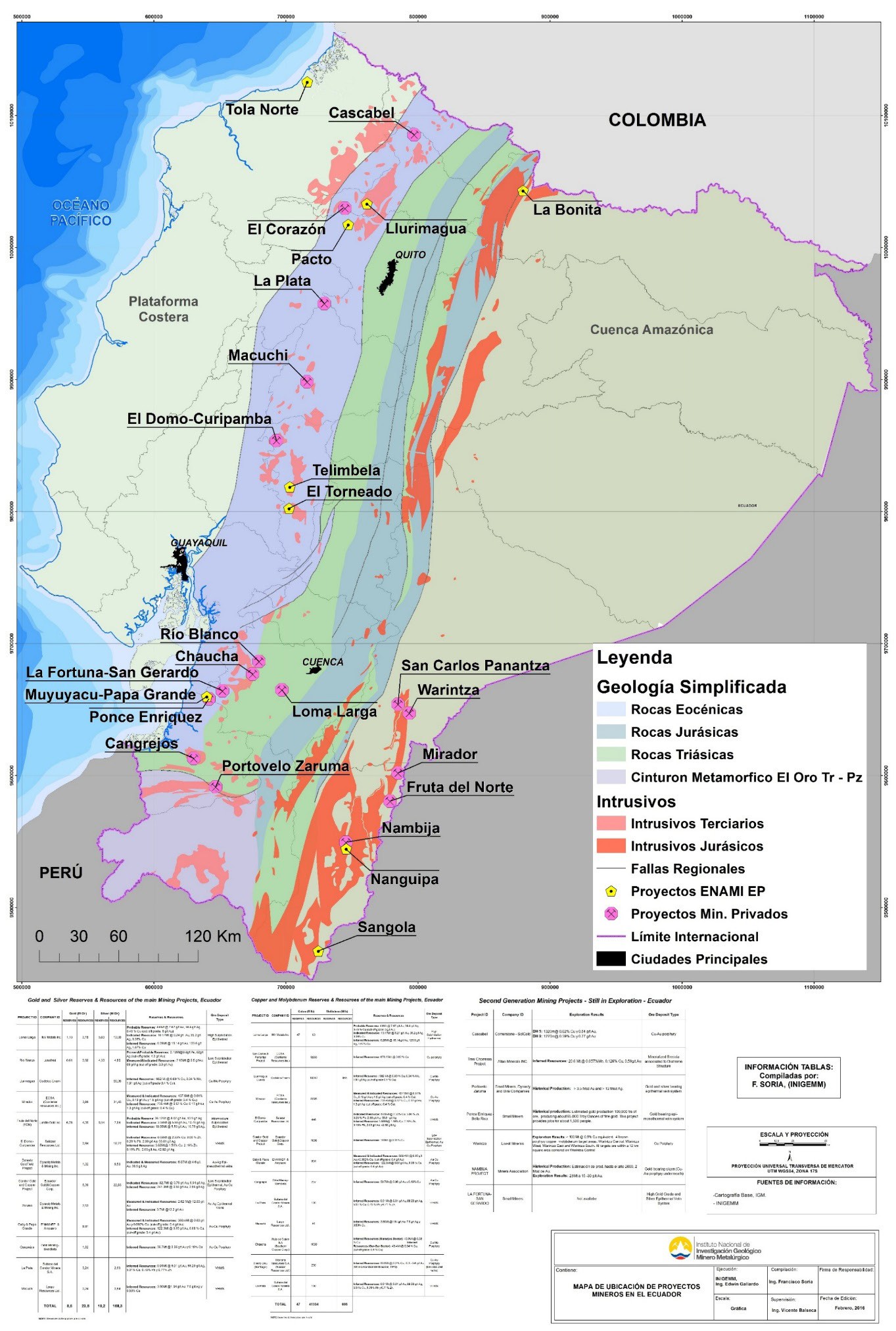

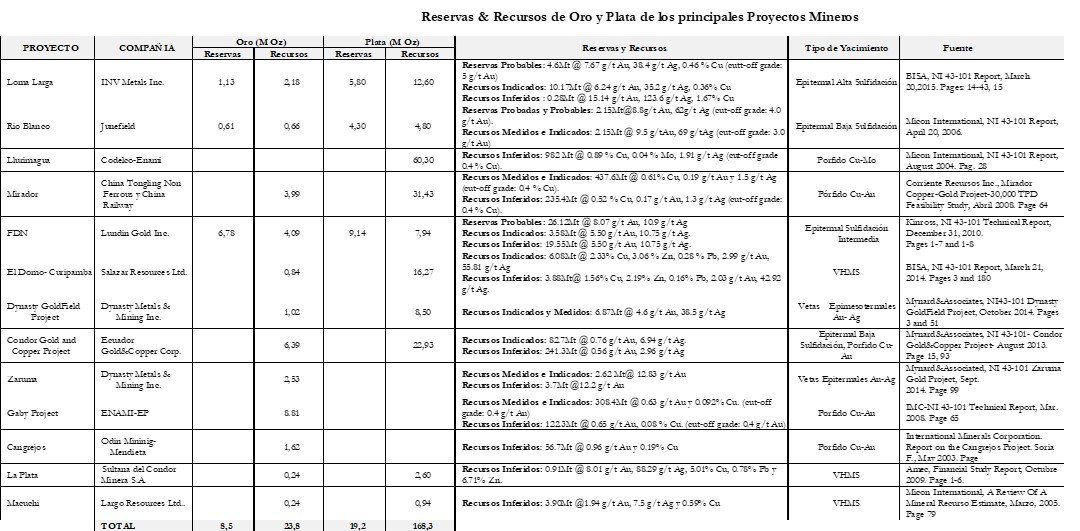

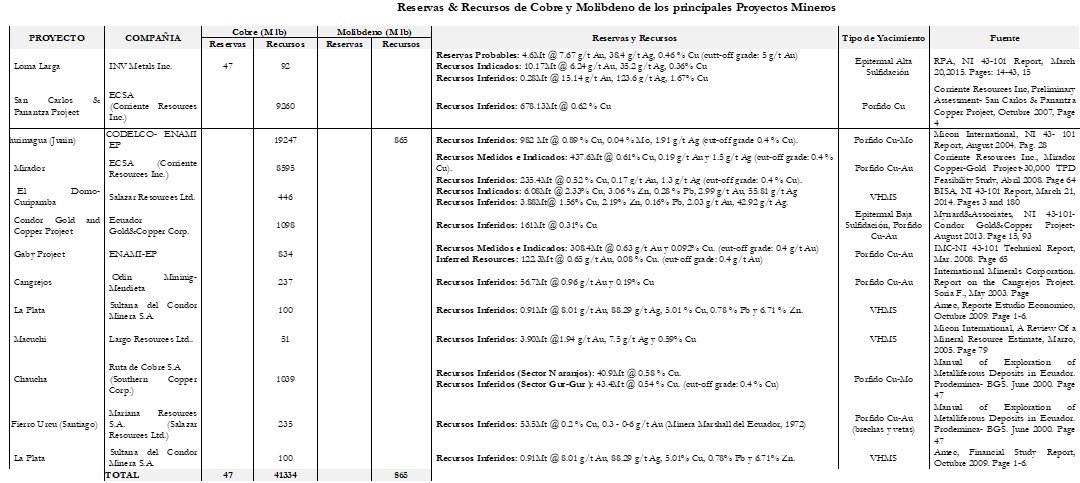

Después de hacer un análisis de la información disponible de los principales proyectos mineros (figura 1) y tomando como base los informes con estándar canadiense NI 43-101, de la Bolsa de Valores de Toronto principalmente; se realizó un resumen del potencial minero en oro y plata; y un resumen de los recursos y reservas de todos los principales proyectos del Ecuador (figura 2), tanto para oro-plata (figura 2a) y cobre-molibdeno (figura 2b y tabla 2), expuestos en las tablas. Constituyendo así, un potencial real de la disponibilidad a la fecha de recursos y reservas con que cuenta el país.

Figura 1

Resumen de Reservas & Recursos de Oro y

Plata de los principales Proyectos Mineros

Figura 1

Resumen de Reservas & Recursos de Oro y

Plata de los principales Proyectos Mineros

Figura 2

Mapa de ubicación de proyectos mineros

metálicos

INIGEM, 2016

Figura 2

Mapa de ubicación de proyectos mineros

metálicos

INIGEM, 2016

Figura 2a

Reservas y recursos de oro y plata

Figura 2a

Reservas y recursos de oro y plata

Figura 2b

Reservas y recursos de Cobre y Molibdeno

Figura 2b

Reservas y recursos de Cobre y Molibdeno

Tabla 2

Reservas y recursos mineros de cobre

y molibdeno en el Ecuador

| METAL

|

RESERVAS

(M lb)

|

RECURSOS

(M lb)

| TOTAL (M lb)

|

|

COBRE

|

47

|

41334

|

41381

|

|

MOLIBDENO

|

0

|

865

|

865

|

|

NOTE: Reservas y Recursos in-situ, M =

Millones, Lb = Libras

|

ANÁLISIS ECONÓMICO

Resultados Económicos Depósito El Domo

-

Flujo de caja acumulado después de

impuestos US$ 205.754,080

-

Periodo de recuperación de la inversión

2 años

-

Tasa Interna de Retorno TIR es de 33%

-

Valor Neto Presente NPV (con tasa de

descuento 7.5%), US$ 107,004,612

-

Impuesto acumulado para el Estado

Ecuatoriano (14 años vida de la mina) US$ 156,596,197.

Beneficios para el Ecuador

El Estudio Preliminar Económico de El Domo confirma que proporcionará beneficios considerables a Ecuador, a nivel local, provincial y nacional.

-

Durante la construcción aprox. 400 empleos directos e indirectos y durante la operación aproximadamente 170 empleos directos (30% técnicos y administrativos y 70% obreros y operadores).

-

Mejora de la infraestructura local y

regional

-

Continuación de los programas de

inversión en la comunidad, desarrollo de pequeñas empresas y el apoyo del desarrollo cultural existente; y

-

Se prevé que el proyecto generé impuestos para el gobierno de US$ 156.596.197, por concepto de regalías, IR, Utilidades e IVA, durante la vida de la mina.

Resultados Económicos Depósito Fruta Del

Norte

-

Flujo de caja acumulado después de

impuestos US$ 1,450,000,000.00

-

Periodo de recuperación de la inversión

4.5 años

-

Tasa Interna de Retorno IRR, es de

15.7%Valor Neto Presente NPV (con tasa de descuento 5%), US$ 676,000,000.00

-

Impuesto acumulado para el Estado

Ecuatoriano (13 años vida de la mina) US$ 914,000,000.00

Beneficios para el Ecuador

El Estudio de Factibilidad confirma que FDN proporcionará beneficios considerables a Ecuador, a nivel local, provincial y nacional.

-

Durante la construcción la empresa

empleará a 2040 personas (1370 empleos directos y 670 empleos de los

contratistas) y durante la operación la empresa empleará 800 personas (70%

obreros y operadores, y 30% especialistas, técnicos y administradores).

-

Mejora de la infraestructura local y

regional.

-

Continuación de los programas de

inversión en la comunidad, desarrollo de pequeñas empresas y el apoyo del

desarrollo cultural existente; y

-

Sobre la base de un precio del oro de

US$ 1,250/onza, se prevé que el proyecto generé impuestos para el gobierno de

US$ 914 millones, por concepto de regalías, IR, Utilidades e IVA, durante la

vida de la mina Regalías anticipadas por US$ 65,000,000.00.

Resultados Económicos Depósito Loma

Larga (Quimsacocha)

-

Flujo de caja acumulado después de

impuestos US$ 496,154,700.00.

-

Periodo de recuperación de la inversión

2.7 años.

-

Tasa Interna de Retorno IRR es de 26.3%

-

Valor Neto Presente NPV (con tasa de

descuento 7.5%) US$ 232,400,000.00

-

Benéfico acumulado para el Estado

Ecuatoriano (12 años vida de la mina) US$ 379,595,300.00

Beneficios para el Ecuador

El Estudio de Pre-Factibilidad confirma que el Depósito Loma Larga proporcionará beneficios considerables a Ecuador, a nivel local, provincial y nacional.

-

Durante la construcción, aproximadamente

500 empleos (directos de la compañía y los contratistas) y durante la operación

176 empleos directos (99 empleos locales y 77 empleos de personal técnico

administrativo).

-

Mejora de la infraestructura local y

regional;

-

Continuación de los programas de inversión

en la comunidad, desarrollo de pequeñas empresas y el apoyo del desarrollo

cultural existente; y

-

Este proyecto se estima generé impuestos para el gobierno de US$ 379.59 millones; por concepto de regalías, IR, Utilidades e IVA, durante la vida de la mina.

Resultados Económicos Depósito Mirador ECSA

-

Flujo de caja acumulado después de

impuestos US$ 755.432.674,00

-

Periodo de recuperación de la inversión

4 años

-

Tasa Interna de Retorno IRR es de 17.7%

-

Valor Neto Presente NPV (con tasa de

descuento 8%) US$ 265,000,000.00

-

Benéfico acumulado para el Estado

Ecuatoriano (17 años vida de la mina) US$ 612.792.800,00

Resumen del análisis económico de los

principales proyectos mineros

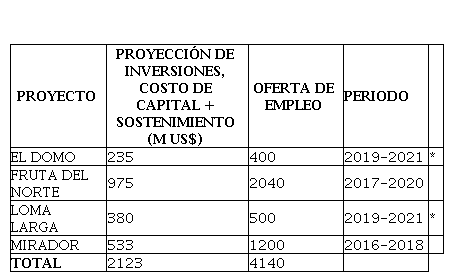

Tabla 3

Inversión Costo Capital, Sostenimiento

y Oferta de Empleo

|

PROYECTO

|

PROYECCIÓN DE

INVERSIONES,

COSTO DE CAPITAL

+

SOSTENIMIENTO (M

US$)

|

OFERTA DE EMPLEO

|

PERIODO

| |

|

EL

DOMO

|

235

|

400

|

2019-2021

|

*

|

|

FRUTA

DEL NORTE

|

975

|

2040

|

2017-2020

| |

|

LOMA

LARGA

|

380

|

500

|

2019-2021

|

*

|

|

MIRADOR

|

533

|

1200

|

2016-2018

| |

|

TOTAL

|

2123

|

4140

| | |

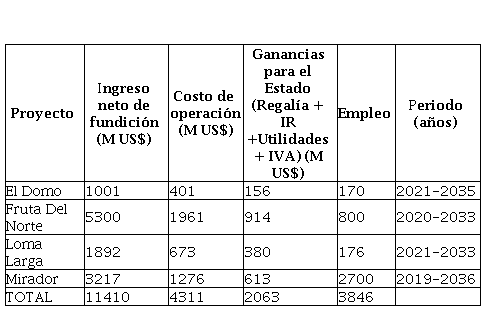

Tabla 4

Inversión de los proyectos mineros y beneficios al Estado

|

Proyecto

|

Ingreso neto

de fundición (M US$)

|

Costo de operación

(M US$)

|

Ganancias para el Estado

(Regalía + IR

+Utilidades + IVA)

(M US$)

|

Empleo

|

Periodo (años)

|

|

El Domo

|

1001

|

401

|

156

|

170

|

2021-2035

|

|

Fruta

Del Norte

|

5300

|

1961

|

914

|

800

|

2020-2033

|

|

Loma

Larga

|

1892

|

673

|

380

|

176

|

2021-2033

|

|

Mirador

|

3217

|

1276

|

613

|

2700

|

2019-2036

|

|

TOTAL

|

11410

|

4311

|

2063

|

3846

| |

DISCUSIÓN

La falta de un verdadero inventario técnico de recursos y reservas de todo el territorio ecuatoriano ha hecho que se incurra en el desconocimiento del potencial geológico minero, y la disponibilidad de los depósitos minerales con que cuenta hasta la actualidad; por lo que amerita crear las condiciones Legales-Tributarias justas para las partes (estado-inversionistas); con el propósito de incorporar efectivamente esta actividad al desarrollo económico del país.

La subasta funcionaría cuando el ente subastante (Estado) tiene información geológica relevante que dé valor a esas áreas mineras, como trabajos de perforación y por lo menos se disponga de recursos inferidos. Las patentes de conservación deberían ser fijas como parte del incentivo a la inversión nacional y extrajera.

Otro aspecto por considerar es, el cambio en los límites de los volúmenes de producción de las diferentes categorías de explotación de minería metálica.

En la actualidad, la carga fiscal vigente constituye el 37%, siendo este uno de los más altos de la región; situación que llevó al gobierno entre 2014-2015 a efectuar ciertas reformas tributarias y al reglamento minero.

Por ser un país tradicionalmente no minero respecto a la intensidad con que se lleva esta actividad en el resto de países de la región, se ha incurrido en la falta de agilidad para viabilizar la discusión de las normativas Legales y Tributarias; sin que se permita oportunamente la operación de los proyectos mineros; consecuencia de lo cual se tiene un retraso en cuanto a ser receptores de nuevas tecnologías mineras; e ingresos extemporáneos por desarrollo económico minero.

Los contratos de explotación minera, de los proyectos con reservas probadas y estudios de factibilidad, necesitan actualizar sus respectivos análisis de riesgos, conforme se realicen cambios o actualizaciones en la Normativa nacional vigente. Se espera a corto plazo una estabilidad jurídica, con la que se replique confianza para nuevas inversiones no solamente en proyectos mineros.

CONCLUSIONES

Las inversiones realizadas por la empresa privada y pública desde 1980 hasta 2009, no ha sido cuantificada; sin embargo los principales depósitos descubiertos, próximos a ser explotados fueron durante este periodo.

En el análisis del marco Legal Minero en el Ecuador se ha determinado que ha variado desde la Constitución de 2008, debido a modificaciones que han afectado las inversiones mineras privadas, como las establecidas en el Art. 408 de esta constitución según el cual el Estado participará de los beneficios y aprovechamiento de los recursos naturales, en un monto que no será inferior a los de la empresa que los explota; un impuesto del 50.1% considerado uno de los más altos del mundo.

El catastro minero no es abierto, como lo es en países mineros, donde prevalece el derecho de quien primero lo solicita. Para concesionar un área minera en Ecuador es necesario un remate o subasta pública, donde la Empresa Nacional Minera ENAMI EP, tiene la primera opción, si ella está interesada, lo que no hace atractivo a la inversión de empresas mineras privadas en el Ecuador.

Según flujos de caja de los proyectos Fruta del Norte, Mirador, Loma Larga y El Domo, la carga fiscal en el Ecuador varía entre 38% a 45%. Pero un análisis realizado por el Ministerio de Minería y Wood Mackenzie (2016) concluyen que la carga fiscal en el Ecuador está cercana al 27%, existiendo un desfase de flujos de carga fiscal analizados.

Según información disponible de los principales proyectos mineros y de acuerdo a informes con norma internacional NI 43-101, para el Ecuador se tiene: Reservas de Oro 8.5 M oz y Plata 19.2 M oz y Recursos 23.8 M oz y 168.3 M oz.

La inversión inicial (CAPEX) sumada de los 4 proyectos será de: 2,123 millones de dólares (tabla 3), durante el periodo de construcción entre los años 2017 al 2021.

La oferta de empleo directo durante la construcción de la infraestructura de las minas, comprendida entre el 2017 al 2021 será de 4,140 empleos directos, de los cuales 30% corresponden a técnicos, administrativos y gerenciales; 70% a operadores y obreros, de preferencia personal local de las zonas de influencia de los proyectos mineros; y para el período 2021 al 2038 será de 3,846 empleos directos (tabla 4).

Se estima que la generación de empleo indirecto asociado al desarrollo de los proyectos mineros en la etapa de operación de las minas será aproximadamente entre 15 mil y 20 mil puestos de trabajo.

El ingreso neto de fundición (NSR) sumado los 4 proyectos es de 11,410 millones de dólares (tabla 4), en aproximadamente en 17 años de producción y el beneficio del estado estimado de los 4 proyectos es aproximadamente de 5,700 millones de dólares considerando un 50% de la suma de costo neto de fundición.

Los beneficios económicos para el estado sumados los 4 proyectos y que corresponden a regalía + IR + utilidades + IVA, en 17 años de vida útil de las minas será de 2,063 millones de dólares. Con un promedio anual de ganancias por impuestos de 150 millones de dólares en función del precio de los metales en el mercado.

RECOMENDACIONES

Como resultado de este trabajo de

investigación se sugiere un cambio en la Normativa Legal, específicamente en

los siguientes artículos:

-

Art. 29. Del remate y subasta pública

para el otorgamiento de concesiones mineras. Es importante hacer un cambio en

este artículo de la Ley, otorgando concesiones mineras al primero que lo pida,

cumpliendo requisitos como capacidad técnica y económica de inversión, como lo

es en otros países de la región. La subasta funcionaría cuando el ente subastante (Estado) tiene información geológica relevante

que dé valor a esas áreas mineras, como trabajos de perforación y por lo menos

se disponga de recursos inferidos.

-

Art. 34. Patente de conservación para

concesión. Las patentes de conservación son muy altas y están atadas al SBU,

por lo que anualmente hay incrementos; si queremos que la inversión extranjera

para la industria minera llegue a nuestro país debemos bajar estas tarifas y

dejarlas fijas.

-

Los volúmenes de producción. Se debe

incrementar los volúmenes de producción de las diferentes categorías de

explotación de minería metálica: Para Pequeña Minería debería ser por lo menos

hasta 1000 ton/día en subterráneo y hasta 2000 ton/día a cielo abierto; para

Mediana Minería debería ser por lo menos 5000 ton/día en subterráneo y de 7500

ton/día a cielo abierto y Gran Minería sobre esos límites. Estas

recomendaciones se las plantea en base a sustentos técnicos económicos, considerando

la experiencia de países mineros donde los volúmenes de producción para estas

categorías de explotación son similares a las recomendaciones planteadas y

representan buenas condiciones para el desarrollo del sector minero.

-

Art. 165. Concepto de Ingresos

Extraordinarios. Es un impuesto que no existe en otras legislaciones del mundo,

y al aplicarlo en nuestro país se convierte en un desincentivo a la inversión

nacional e internacional.

Contrato de Explotación. Debemos

eliminar de nuestra normativa legal el Contrato de Explotación. En otros países

mineros, los títulos mineros desde el primer día establecen condiciones y los

términos que van a regir al titular concesionario durante toda la vida de la

concesión. En Ecuador cuando se solicita una concesión se investiga y explora

y, si se va a empezar a explotar, se necesita negociar con el gobierno un

Contrato de Explotación, esto genera gran incertidumbre y ahuyenta a los

inversionistas, porque no saben cuáles van a ser los términos económicos que se

van a aplicar en la fase de explotación, luego de identificar un yacimiento

minero.

BIBLIOGRAFÍA

Asamblea Constituyente. (2008). Mandato Constituyente No 6. Montecristi, Ecuador.

Calvo, G., & Johnston, A. (2016). Curipamba Project-El Domo Deposit Preliminary Economic Assessment. Toronto: FAusIMM.

Constitución de la República del Ecuador. (20 de octubre de 2008). Quito: Registro Oficial No. 449.

Córdoba, J. (2016). Rendición de Cuentas 2015. Ministerio de Minería. Quito.

CRIRSCO. (2013). International reporting template.

Decreto Ejecutivo No. 475. (27 de octubre de 2014). Impuesto a los Ingresos Extraordinarios y Aplicación del Ajuste Soberano. Quito.

Drobe, J., & Hoffert, J. (2008). Mirador Copper Gold Project 30,000 TPD feasibility study, Zamora Chinchipe Ecuador. Toronto: Ecuacorriente S.A. (ECSA).

Dynasty Metals & Mining Inc. (2014). Independent Preliminary Assessment, Zaruma Gold Project. Toronto: Form 43-101F1.

Extrayendo Transparencia. (15 de marzo de 2011). (G. Faro, Productor) Obtenido de Información ciudadana sobre minas y petróleos: http://extrayendo-transparencia.grupofaro.org/normativa-completa-sector-minero-ecuador/#.VTHDpOuoUc

Forter Wheeler, A., & Crippen Berger, K. (2016). Fruta Del Norte Project Ecuador, NI 43-101 Technical Report on Feasibility Study. Toronto: Lundin Gold INC.

Henderson, W. (1979). Cretaceous to Eocene volcanic arc activity in the Andes of northern Ecuador. Journal of the Geological Society, 136, 367-378.

Hennessey, B. T. (2005). Mineral Resources Estimate for the Macuchi Project Largo Resources Ltd. Toronto: Micon International Limited.

INIGEMM. (8 de abril de 2016). Expominas. Quito: Instituto de Investigación Geológico Minero Metalúrgico.

Ley de Minería. (31 de mayo de 1991). Ley No. 126 RO/ Suplemento 695. Quito, Ecuador.

Ley de Minería. (29 de enero de 2009). Registro Oficial No.517. Quito, Ecuador.

Ley Orgánica Reformatoria a la Ley de Minería. (16 de julio de 2013). Ley Orgánica Reformatoria a la Ley de Minería, a la Ley Reformatoria para la Equidad Tributaria del Ecuador y a la Ley Orgánica de Régimen Tributario Interno. Quito: Registro Oficial No. 37.

Litherland, M., Aspden, J., & Jemielita, R. (1994). The metamorphic belts of Ecuador. Keyworth, Nottingham, U.K: British Geological Survey.

Mackenzie, W. (2016). Análisis de la Situación Fiscal en el Sector Minero. Quito.

Minería en el Ecuador bajo sus propias condiciones. (2012). Revista Business News Américas.

Plan Nacional para el Buen Vivir 2013 2017. (2013). Plan Nacional de Desarrollo. Quito: SENPLADES.

Reformas al Reglamento General a la Ley de Minería. (25 de noviembre de 2015). Quito: Registro Oficial No. 635 Suplemento No. 823.

Regis, R. (2013). Gerente de Tax & Legal. Perú.

Reglamento de Calificación de Recursos y Reservas Mineras. (17 de marzo de 2016). Quito: Registro oficial Suplemento No. 714.

Reglamento General de la Ley de Minería. (16 de noviembre de 2009). Quito: Registro Oficial Suplemento No.67.

Roscoe Postle Associates Inc. (2016). Inv Metals Inc., technical report on the Loma Larga Project, Azuay Province, Ecuador. Toronto.

Soria, F., & Aguila, C. (2016). Evaluación del impacto que tendrá en la economía del país, el inicio de la producción de los depósitos de minerales metálicos

Notas de autor

fsoria@curimining.com.ec

Información adicional

Cómo citar: Soria Venegas, F., Aguila Guevara, C., & Palacios Cabrera, T. A. (2017). Evaluación del impacto que tendrá en la economía del Ecuador el inicio de la producción de los depósitos de materiales metálicos. FIGEMPA: Investigación Y Desarrollo, 3(1), 6–14. https://doi.org/10.29166/revfig.v1i1.50