Artículos

El reconocimiento de jugadores propios como un activo. El caso del Club Atlético Independiente (Argentina)

Acknowledgment of home-grown players as an asset. The case of “Club Atlético Independiente” (Argentina)

FACES. Revista de la Facultad de Ciencias Económicas y Sociales

Universidad Nacional de Mar del Plata, Argentina

ISSN: 0328-4050

ISSN-e: 1852-6535

Periodicidad: Semestral

vol. 25, núm. 52, 2019

Recepción: 29 Noviembre 2018

Revisado: 01 Febrero 2019

Aprobación: 11 Febrero 2019

Resumen: En la actualidad, el plantel de jugadores de fútbol profesional (o mejor dicho, los “derechos de pase” en relación a ellos) constituye, para las instituciones deportivas ligadas a este deporte, el principal rubro de su activo. Sin embargo, algunos clubes que forman jugadores directamente no le asignan valor alguno a este “activo” lo cual puede generar distorsiones en la información que brindan sus Estados Financieros. En esta oportunidad, me centraré en el tratamiento dado por el Club Atlético Independiente a sus jugadores formados en las divisiones inferiores, en particular cuando pasan a ser profesionales. Para ello, analizaré sus estados contables en dos grandes períodos marcados por el 2012-2013, año bisagra en el cual el club realizó un cambio importante en el tratamiento referido. Entonces, el trabajo indaga en los posibles motivos de dicho cambio y maneja como hipótesis particular los problemas económico-financieros que venían aquejando al Club.

Palabras clave: entidades deportivas, clubes de fútbol, jugadores propios, estado financiero.

Abstract: At present, the staff of professional football players (or rather, the “right to transfer” related to them) constitutes one of the major assets for football sports institutions. However, some clubs that count on home-grown players do not recognize the book value of this asset, which may imply distortions in the information that said clubs provide in their financial statements. In this case, focus is placed on the treatment given to home-grown players by an Argentine football club, “Club Atlético Independiente”, particularly when they become professional players. The accounting statements corresponding to two main periods divided by 2012-2013 are analyzed, a “hinge year” since the club carried out an important change on treatment. The manuscript looks into possible reasons for such a change: one of the hypothesis is based on the several economic-financial issues that the Club experienced at that time.

Keywords: sports entitiy, football club, home-grown players, financial statements.

1. Introducción

En la actualidad, el plantel de jugadores de fútbol profesional constituye para las instituciones deportivas ligadas a este deporte el principal rubro de su activo. Sin embargo, algunos clubes que forman jugadores directamente no les asignan valor alguno.

A partir del 25 de noviembre de 2017, fecha en el cual fue renovado su contrato con el club catalán, la cláusula de rescisión del contrato de Lionel Messi se elevó a 700 millones de euros (“Messi: Su millonaria cláusula de recisión tras renovar con el Barcelona”, 2017), un valor que, por sí solo, excede lo que vale el plantel de jugadores de los tres rivales de Argentina en el grupo D del Mundial de Rusia 2018: Islandia 62,35 millones, Croacia 294 y Nigeria 91,75 (“Messi sólo vale más que los tres rivales de Argentina juntos. (2017, 1 diciembre”, 2017). A pesar de ello, para el Fútbol Club Barcelona (F. C. Barcelona), Messi, vale cero.

El hoy considerado mejor jugador del mundo, Lionel Messi, no está valorado contablemente en el balance del F. C. Barcelona que lo incorporó en las inferiores del club a sus 13 años. Lo mismo sucede con la mayoría de los jugadores componentes de la selección española de fútbol, ganadora del campeonato del mundo celebrado en Sudáfrica 2010 (Xavi, Iniesta, Pujol, Busquets, Jesús Navas, Llorente, etc.). Todos ellos jugadores formados dentro del mismo club.

En octubre de 2010, un periodista le preguntó a Xavier Faus (Vicepresidente económico de F. C. Barcelona) la razón por la cual jugadores de la talla de Lionel Messi, Xavier Hernández Creus (Xavi) y Andrés Iniesta no tenían ningún valor contable para el club, a lo que este respondió: “No se ha comprado a nadie, no se ha pagado nada por ellos, por consiguiente su valor contable es cero” (“´Messi no vale nada´. El Barcelona admite pérdidas y el valor contable de los canteranos es de cero euros”, 2010). Sin embargo, a 2010, el club destinaba unos 20 millones de euros anuales en el funcionamiento de “La Masia” (escuela de formación de jugadores del club catalán) y, a pesar de ello, no contempla la idea de repartir los costos de formación entre los futbolistas para darles así un valor contable. ¿Es razonable que el jugador más caro del planeta no tenga valor en los Balances del Barcelona? ¿Afecta esto a la calidad de la información que brindan estos estados? ¿Pueden los usuarios de esta información confiar en ella para tomar decisiones?

Como decía, algunos clubes no reconocen como un activo a los jugadores que se forman en las inferiores de la institución. Y esto tiene consecuencias. Una de ellas es que el activo aparece “desinflado”, sub-valuado, cuando estos jugadores no son reconocidos. Esto puede ser un problema, por ejemplo, a la hora de intentar adquirir un crédito.

La segunda posible consecuencia es la de sobrevaluar los resultados en casos de venta de jugadores. La gestión que vendiera un jugador importante cuyo valor es cero (en caso de los formados en el club) obtiene utilidades mayores, sobre-utilidades, utilidades ficticias de alguna manera. Por lo cual, a la hora de evaluar el rendimiento de la gestión, nos estaríamos basando en resultados falsos. Incluso puede ser de hecho una administración deficitaria, pero que los balances económicos reflejen superávit.

Dado que los balances de los clubes son una importante herramienta que proporciona información para la toma de decisiones, es importante que reflejen la realidad económica y financiera de las instituciones, ya que, de no ser así, sus usuarios (proveedores, bancos, estado, asociados etc.) tomarían decisiones equivocadas basadas en estos informes.

En este artículo, voy a indagar sobre los posibles factores que pudieran haber influido en la decisión del Club Atlético Independiente respecto al cambio de tratamiento dado a los jugadores formados en la institución a partir del Balance cerrado el 30 de junio de 2013 (de ahora en más, balance bisagra).

2. Marco teórico

Sin duda que el plantel de jugadores profesionales de fútbol es, para los clubes, un recurso muy importante con el que cuentan. De allí, la importancia de que sean correctamente medidos para reflejar razonablemente la realidad económica de la institución. Ahora bien, ¿cómo le ponemos un valor a cada jugador? ¿Le podemos poner un valor a una persona? La respuesta es que no, que lo que tiene valor para la organización no es la persona, sino el derecho de pase. Entonces, cuando hablamos del tratamiento dado por los clubes a los jugadores propios, me refiero, como explicaré más adelante, a los derechos de pase sobre jugadores propios.

Estos derechos de pase surgen de contratos jurídicos entre el club y los jugadores que le otorgan, al primero, verdaderos privilegios para poder utilizar los servicios deportivos que presta el jugador para competir en torneos oficiales, tanto nacionales como internacionales, así como también la potestad de transferir al deportista en algún momento posterior. Bursesi y Carratalá lo definen de la siguiente manera:

El derecho de pase de los jugadores adquiridos, significa el privilegio de uso exclusivo y de transferencia de éstos. Este derecho de exclusividad implica la potencialidad de generar ingresos futuros a la entidad derivados de su participación en el equipo o de su posterior venta.

La exclusividad del jugador es otorgada por el contrato de transferencia (en el caso de provenir de otro club) y del contrato con el jugador (primer contrato profesional -“habilitación”-, en el caso de haber sido formado deportivamente en las divisiones inferiores del club) (2003, p. 7).

Nótese que de la lectura se desprende que este derecho se origina tanto si se compra al jugador (con el contrato de transferencia), como cuando se lo forma (con el contrato de habilitación). Sin embargo, cabe aclarar que el verdadero momento del nacimiento de estos derechos de pase (tanto en jugadores adquiridos como en los formados) es el de la registración federativa del contrato de trabajo que celebró el club con el deportista. Es decir que, no basta con la firma del contrato, sino que además el club deberá registrar al jugador y al respectivo contrato en la Asociación Nacional al que el club este afiliado (en caso de Argentina sería la Asociación de Fútbol Argentino, AFA). El Reglamento sobre el Estatuto y la Transferencia de Jugadores (RETJ) de la Fédération Internationale de Football Association (FIFA) en su artículo 5, inciso 1, establece que:

Un jugador debe inscribirse en una asociación como profesional o aficionado, conforme a lo estipulado en el artículo 2. Solo los jugadores inscritos son elegibles para participar en el fútbol organizado. Mediante la inscripción, el jugador se obliga a aceptar los Estatutos y reglamentos de la FIFA, las confederaciones y las asociaciones (FIFA, 2016, p. 10).

Hay acuerdo tanto en la doctrina (Caballer Tarazona, Cervelló Royo y De la Poza Plaza, 2006; Moreno Rojas y Serrano Domínguez, 2002; Bursesi y Carratalá, 2003; Martín Lozano, 2015; Krapovickas, Nacusse Navarro, Ortiz Soler y Sabalza, 2012; Nuno Da Silva Ravara Almeida Cruz, Lima Santos y Do Carmo Azevedo, 2010) como en la normativa[1] en considerar a los derechos de pase de futbolistas profesionales como un activo intangible para la institución.

Estos derechos de pase son para los clubes verdaderos activos intangibles, dado que cumplen con todas las condiciones y características para ser tratados como tal. Describiré en forma breve las principales:

* Son de naturaleza intangible.

* Tienen la capacidad de generar beneficios económicos futuros.

* La institución debido a un acontecimiento pasado tiene el control de tales beneficios económicos futuros[2].

* Se trata de un privilegio[3] ya que el club tiene prioridad ante terceros sobre el jugador tanto para que participe en el equipo como también para transferirlo.

* Puede medirse de forma fiable[4].

Hay entonces tres activos intangibles: derechos de formación, derecho de pase de jugadores formados y derechos de pase de jugadores adquiridos. Jurídicamente, son similares, pero el tratamiento contable difiere. Clasificaré estos activos en dos grandes grupos: (i) jugadores formados en la institución (tanto amateur como profesionales); (ii) jugadores “adquiridos”, no formados en el plantel de inferiores.

Podemos identificar dos momentos dentro de la etapa amateur: desde el inicio en las inferiores hasta el fichaje o inscripción por el club en la AFA y desde este momento hasta la habilitación del jugador. En la etapa profesional, se cuentan los jugadores habilitados (formados en la institución) y los adquiridos.

En su etapa amateur, ¿a partir de qué momento el club comienza a reconocer los gastos de formación como un activo? ¿desde el fichaje o desde la inscripción? A partir del momento en que el club registra al jugador ante la AFA, nace el denominado derecho de formación que le permite al club tener prioridad en la contratación de este ante otros clubes que también lo requieran. Este velo jurídico le asegura al club poder contar con el jugador en su plantel una vez que éste se convierta en profesional. Todos los gastos relacionados a la formación y desarrollo de jugadores (previamente fichados por el club) se deben imputar a una cuenta de activo llamada “costos de formación”. Si el jugador amateur no fue fichado todo gasto se lo trata como una pérdida del período.

Esa masa de costos de formación, luego, deberá ser distribuida entre aquellos jugadores que en el período se convirtieron en profesionales, mediante algún criterio de distribución de costos. Estos criterios pueden ser:

Criterio de éxito: significaría asignar la totalidad de los sacrificios económicos incurridos en formación de jugadores durante el ejercicio, como valor de origen de los jugadores “habilitados o formados” en el mismo. De no producirse esta circunstancia en un período, los costos totales se consideran como resultado negativo de ese ejercicio. En este caso, la cuenta Costos de Formación sería una cuenta de movimiento que, al cierre del período, transfiere su saldo a otra cuenta (de Activo o de Resultado), no apareciendo como tal en los Estados Contables.

Por órdenes de trabajo: en este caso, la acumulación de los costos de formación se apropia por jugador, en fichas individuales de cada uno de ellos, hasta la suscripción del primer contrato profesional -habilitación (…). En caso de existir bajas antes de la habilitación, deben reconocerse como pérdida del ejercicio en que tal hecho ocurre, como en el caso de una investigación fracasada.

Costos por grupos: se concibe la formación como una actividad conjunta integrada por grupos de jugadores que practican el fútbol amateur. La acumulación de costos se asignará al grupo y la misma culminará con un número generalmente reducido, de jugadores a los cuales se les suscribe el primer contrato. Para su materialización debe definirse el período de formación del grupo/camada, el que normalmente oscila entre 3 a 5 años (Bursesi y Carratalá, 2003, p. 13).

El problema radica en que no todos los clubes le asignan un valor de incorporación al patrimonio a sus jugadores propios (es decir, no los reconocen como un activo). Un caso emblemático, ya comentado, es el de Messi, que se formó en el Barcelona y no tiene valor alguno en los balances. Para el Barcelona, Messi (el jugador más caro del planeta) vale cero. El momento en que el jugador se convierte en profesional coincide con el nacimiento del derecho de pase (sobre el jugador propio), la firma del contrato laboral y la inscripción del mismo en la AFA.

En su etapa profesional, el jugador puede provenir de las inferiores del mismo club (como recién comenté) o de otro club (lo que vulgarmente se conoce como comprado). Ambos son un activo intangible para la institución. El activo no es en realidad el jugador, sino el derecho de pase que el club tiene sobre este. Estos privilegios pueden originarse como:

Derechos de pase de jugadores propios. Aquí el activo nace con la inscripción en la AFA del jugador y su primer contrato como profesional (de habilitación).

Derechos de pase de jugadores adquiridos. Aquí el activo se reconoce con la firma y registración (ante la AFA) del contrato de transferencia.

En cuanto al valor de incorporación al patrimonio de los jugadores comprados, tanto la normativa local (RT 17) como la internacional (NIC 38) coinciden en que el valor estará formado por el costo de adquisición más todos los gastos necesarios para que el jugador esté en condiciones de prestarle el servicio deportivo a la institución (traslados impuestos, primas al jugador, porcentaje a la AFA y a la FAA (Futbolistas Argentinos Agremiados), etc.). Pero en lo que se refiere a las mediciones periódicas (tanto de propios como adquiridos), si bien la RT 17 y la NIC 38 establecen el criterio de valuación a costo histórico, esta última da la opción de valuarlos a valor de mercado (valor razonable). Dada la significatividad que tiene el plantel de jugadores en los clubes de fútbol, considero al criterio de valuación a valores corrientes como el más acertado. En Argentina, los clubes de fútbol se basan en la normativa local, dejando su plantel a valores históricos (desactualizado) e informando muchas veces mediante notas el verdadero valor del mismo (Club Atlético Boca Juniors, 2011). La posibilidad de optar por la normativa internacional la tiene cualquier institución sin importar su tamaño o trayectoria (RT 26).

El valor de incorporación al patrimonio de los jugadores formados merece un tema aparte, ya que es aquí en donde entra a jugar la contabilidad de costos que busca asignar de la manera más razonable posible el valor del esfuerzo económico que realizo el club en la formación de cada uno de sus jugadores. Como ya comenté, existen tres criterios de distribución (éxito, órdenes y grupos). Independiente y Boca Juniors, por ejemplo, usan el de éxito (con algunas salvedades), ya que es el que también propone el Plan de Contabilidad de la AFA. Cada método tiene sus ventajas y desventajas.

3. Metodología

Este artículo forma parte de un trabajo más amplio, la realización de la tesis de Maestría en Administración de Negocios. Para este trabajo, me basé en tres balances del Club Atlético Independiente, el correspondiente al ejercicio 109 (2011-2012), el 110 (2012-2013) y el 112 (2015-2016). A partir de ellos, pude mostrar y analizar tres momentos importantes en cuanto al tratamiento dado a los jugadores propios. Usé los balances ya que son una fuente de información primaria de la situación económica y financiera del club. Me fueron suministrados por un informante clave, dado que en Internet no están disponibles (salvo el del período 2015-2016) a pesar de que se trata de información pública. En una época en que todo lo público puede ser encontrado en la Web, los balances no siempre están. Son fragmentados. No están en un único sitio.

Hice un análisis documental de los balances, de los cuales extraje cuatro ejes principales: reconocimiento o no de los derechos de pase dentro del activo; forma del reconocimiento (definición, conceptos que lo integran); contrapartida; e impacto en el estado de recursos y gastos. Esto se complementó con artículos de prensa de la época, sobre todo para reconstruir el ambiente en el cual se decidieron algunos cambios.

4. El caso del Club Atlético Independiente

El Club Atlético Independiente (CAI) se fundó el primero de enero de 1905. Su actividad más destacada es el fútbol, donde logró trascender nacional e internacionalmente. Cuenta con 93.906 socios según la memoria del último ejercicio económico cerrado el 30 de junio de 2017 (Club Atlético Independiente, 2017) y es considerado como uno de los cinco grandes del fútbol Argentino (“¿Cómo nació el apodo de los cinco grandes del fútbol argentino? Fue el 4 de agosto de 1937, cuando la AFA decidió el voto proporcional. Pasaron a tener tres votos Boca, River, Independiente, Racing y San Lorenzo”, 2017). Desarrolló sus primeros pasos dentro del fútbol amateur para pasar al profesionalismo en el año 1931 y, desde sus comienzos, tiene jugadores formados en la institución.

Contablemente, estos jugadores, propios o formados en las inferiores del club, son reconocidos como un activo en los Estados Contables al menos desde el ejercicio 2012-2013. Además, en el mismo balance analizado, el club optó por el modelo de revaluación que establece la RT 31 cuyos efectos veremos más adelante.

4.1. Reconocimiento de los jugadores propios como un activo

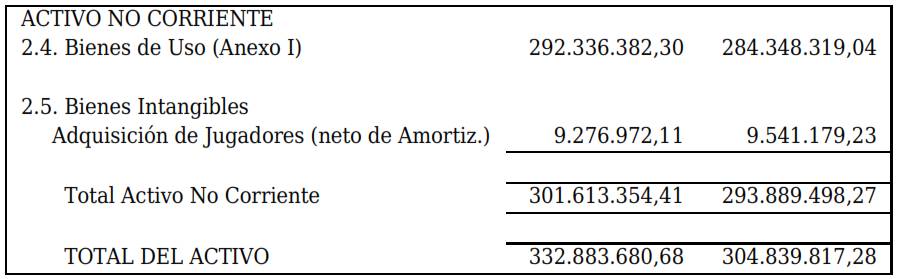

A partir del Balance cerrado el 30 de junio de 2013 (2012-2013), el Club Atlético Independiente pasa a reconocer dentro de su activo a aquellos jugadores provenientes de sus divisiones inferiores. A tal efecto, dentro del intangible incorpora una cuenta llamada “Fútbol Amateur” para diferenciarla de los jugadores adquiridos. En las próximas imágenes, se mostrará cómo se produce este cambio de criterio. Así, por ejemplo, en la Figura 1, correspondiente al balance anterior (2011-2012), los jugadores adquiridos son los únicos contemplados como activo intangible; no así los jugadores propios, que son prácticamente considerados sólo como puro gasto o como mínimo, no tienen un valor como activo.

La definición que se hace respecto de los activos intangibles en la nota 1 del balance 2011-2012 considera solo los derechos del club sobre los jugadores adquiridos, a saber:

los bienes intangibles constituidos por los derechos sobre los jugadores de fútbol profesionales están valuados a su costo de adquisición (valor de transferencia más gastos asociados) y amortizados proporcionalmente en función de su imputabilidad a las temporadas deportivas que se derivan de los contratos suscriptos por los mismos en el marco del CCT (Club Atlético Independiente, 2012).

Es decir, solo está hablando de los jugadores profesionales adquiridos y no de los propios, ergo, no los está considerando como activo.

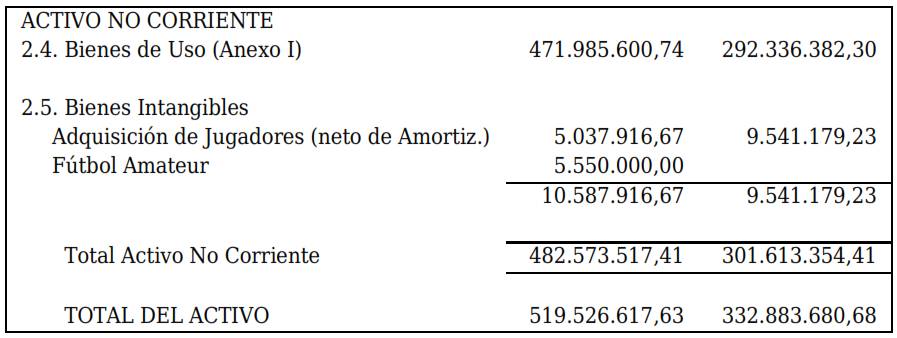

Ahora, en el siguiente ejercicio, la institución reconoce como activo intangible al “costo de desarrollo de jugadores propios” y no solamente a los adquiridos como en el balance anterior. En el balance 2012-2013 se lee:

los derechos sobre el plantel de fútbol profesional se encuentran valuados, en el caso de jugadores formados en el club, al valor de las inversiones realizadas según se expone en nota 7 y en el caso de los jugadores comprados, a su costo de adquisición (valor de transferencia más gastos asociados). A los valores así obtenidos, se les deducen las correspondientes amortizaciones acumuladas, calculadas linealmente en función de su imputación a las temporadas deportivas que se derivan de los contratos suscriptos. El valor del plantel profesional considerado en su conjunto no supera su valor recuperable” (Club Atlético Independiente, 2013, p. 9).

A partir del ejercicio cerrado en 2012-2013 (1 de julio de 2012 y 30 de junio de 2013), la nota 7 (“Costo de desarrollo de jugadores propios”) indica que “a partir del presente ejercicio se encuentra valuado [se refiere al costo de desarrollo] a su costo incurrido, entendiéndose como tal a los sacrificios económicos que el club realiza para la formación y desarrollo de jugadores propios” (Club Atlético Independiente, 2013). La Figura 2 ilustra, a partir de las notas de composición de los principales rubros del activo, el tratamiento dado a los jugadores del plantel.

En el ejercicio 2011-2012, los bienes intangibles estaban formados solo por jugadores adquiridos. Los formados en la institución no tenían un valor, no eran reconocidos como activo. Pero, a partir del ejercicio bisagra (2012-2013), aparece el “Fútbol Amateur” dentro de los bienes intangibles. Como puede verse en la Figura 2, a partir de este último ejercicio el club pasa a reconocer a sus jugadores formados dentro de su activo intangible.

Es importante destacar que el club no amortizó a sus jugadores propios en el año de alta (2012-2013), con lo cual no hay un impacto negativo en el estado de recursos y gastos por este concepto y en consecuencia tampoco en la disminución del déficit que se produce por el reconocimiento del activo en ese ejercicio. Al mismo tiempo, que lo imputa al activo, lo resta de gastos del Departamento de Fútbol Juvenil (cuestión que será abordada en la sección 4.3 de este trabajo).

4.2. Medición periódica

Como se mencionó en el apartado anterior, los derechos sobre el plantel de fútbol profesional se encuentran valuados. En el caso de jugadores formados en el Club, al valor de las inversiones realizadas (sacrificios económicos que el Club realiza para la formación y desarrollo de jugadores propios). Mientras que en relación a los jugadores comprados, a su costo de adquisición (valor de transferencia más gastos asociados). Es decir que, tanto en el caso de los jugadores formados, como en el de aquellos que fueron comprados, dichos valores de incorporación al patrimonio se mantendrán inalterables en las sucesivas mediciones. En otras palabras, el criterio de medición adoptado por el club para medir a su plantel de jugadores, es el de valores históricos.

El Balance 2012-2013 dice, además:

Los criterios de valuación aplicados son los establecidos por la Resolución Técnica 17 de la F.A.C.P.C.E., aprobada en sus aspectos generales por la Resolución 2962/00 del C.P.C.E.P.B.A (.) a los valores así obtenidos se les deducen las correspondientes amortizaciones acumuladas, calculadas linealmente en función de su imputación a las temporadas deportivas que se derivan de los contratos suscriptos. (Club Atlético Independiente, 2013, p. 9).

Es decir que el criterio adoptado para valuar los activos intangibles es el de costo y el método de amortización adoptado es el lineal por los años de duración del contrato laboral (cuatro años para los jugadores formados y por tres para los adquiridos).

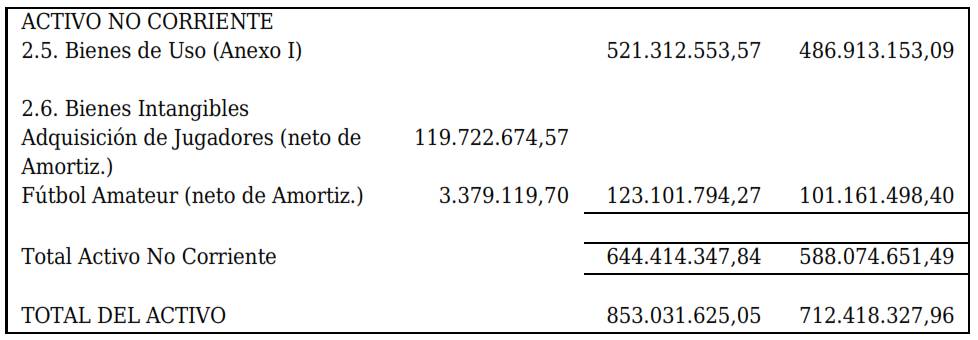

Si bien el Club no amortizó los jugadores propios en el año en que fueron reconocidos (2012-2013), es decir que, al menos en ese ejercicio, no se aplicó el criterio de amortización de año de alta sobre esos jugadores, sino el de año de baja, sí los amortiza en las sucesivas mediciones. En la Figura 3, puede verse que los jugadores propios son valuados al costo de incorporación al patrimonio menos las correspondientes amortizaciones acumuladas.

En este panorama, considero acertado el cambio en el tratamiento dado a los jugadores formados en el club, pero no así el criterio de valuación adoptado, dada la significatividad que tienen dentro del patrimonio total. Como ya me expresé en el trabajo que expuse en el año 2016 (Barbano y Basualdo, 2016), lo acertado sería optar por la normativa internacional (NIC 38) y dejar valuados a estos recursos tan importantes para el ente a un valor de mercado (valor razonable).

4.3. Contrapartida del ajuste

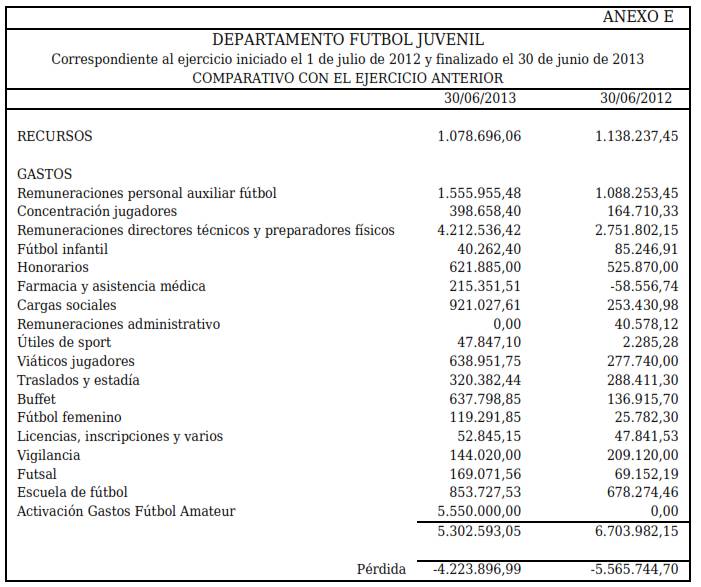

Una vez reconocido en el patrimonio a los jugadores formados en el club, se los imputa en el activo y, como contrapartida del incremento del activo, se modifican las partidas de gastos del departamento de Fútbol Juvenil, ya que parte de ellas son ahora reconocidas como un activo. A tal fin, como puede verse en la Figura 4, se incluye una partida “Activación Gastos Fútbol Amateur”.

En el ejercicio en que son reconocidos los jugadores propios, no se desglosa cada partida de gastos para depurarla de aquellos conceptos que ahora son reconocidos como activos. No se toman ese trabajo, en cambio, solo restan el monto que ahora reconocen como intangible. Creo que esta forma de corrección no permite ver el impacto que este nuevo tratamiento produce en cada partida que compone el fútbol juvenil, ya que solo podemos observar números finales. Lo correcto hubiera sido segregar, de cada una de ellas, aquellos gastos que ahora sí son reconocidos como activos intangibles. Ahora bien, lo cierto es que, si bien lo más prolijo hubiera sido depurar las partidas, habría que considerar la relación costo-beneficio de hacer tal tarea.

4.4. Adopción del modelo de revaluación

Al cierre de su ejercicio 2012-2013, el Club Atlético Independiente optó por el modelo de revaluación (normado en la Resolución Técnica 31, emitida por la Federación Argentina de Consejos Profesionales de Ciencias Económicas). Éste permite llevar a valor de mercado sus bienes de uso. En el caso particular de Independiente, se revaluaron sus terrenos, aumentando su valor en casi 200 millones de pesos. En este Balance, la nota 1 punto 1.2.4 (Base de presentación de los Estados Contables) dice que: “…durante el presente ejercicio se procedió a aplicar el modelo de revaluación de los Terrenos, de acuerdo a lo previsto en el punto 5.11.1.2.5 de la Resolución Técnica 31 de la FACPCE.” (Club Atlético Independiente, 2013, p. 9). Como consecuencia de su implementación, se produjo un incremento del activo y, con ello, también de su patrimonio neto en $ 181.751.980,00 (Club Atlético Independiente, 2013).

5. Conclusiones del caso

En junio de 2013, el club realizó su asamblea de socios para explicar los Estados Contables correspondientes al último cierre de ejercicio en un “clima hostil” dado el alto endeudamiento que mostraban los balances. A dicha situación, se sumaba el descontento que traían los Asociados debido al reciente descenso del Club a la categoría B del Futbol Argentino. La asamblea terminó a los sillazos y con la salida precipitada de los miembros de la Comisión Directiva, que no llegaron a presentar los Estados Contables a los socios (“Escándalo en la Asamblea de Independiente, Cantero agredido a sillazos”, 2013).

A raíz de lo sucedido, los Balances del Club fueron aprobados sin ninguna explicación de su situación económico-financiera y publicados en su página oficial. El déficit informado en el ejercicio ascendía a $ 56.601.286 producto de haber imputado al activo el plantel de jugadores propios por $ 5.550.000. Esto es, que el hecho de reconocer como un intangible a sus jugadores formados le permitió reducir sus gastos en ese valor, bajando su déficit de $ 62.151.286 a $ 56.601.286. Implicó una disminución de casi un 10% ya que lo que antes era considerado un gasto, ahora pasó a formar parte de su activo.

Frente al objetivo planteado, analizar el tratamiento dado a los jugadores propios y los posibles factores que influyen en su elección (en este caso, el del Club Atlético Independiente), se puede afirmar que el cambio en el criterio contable es el adecuado, dado que los jugadores formados en la institución son verdaderos activos intangibles.

En esta medición inicial, son incorporados a un valor estimado según las inversiones realizadas por el club, o sea, al “sacrificio económico que el club realiza para la formación y desarrollo de ellos”. Lo que aquí podría observarse es que esta medición inicial, correcta tanto en su incorporación como en su tratamiento, tiene luego sucesivas valuaciones donde el rubro queda a su costo de incorporación menos las amortizaciones acumuladas.

En otro orden de ideas, el criterio utilizado por el Club Atlético Independiente, para hacer llegar los costos de formación a los nuevos jugadores formados, es el de éxito, pero siempre que la cantidad de jugadores devenidos en profesionales se asemeje al promedio logrado en los últimos años. Si esto no ocurre solo se activará la proporción correspondiente a estos, mandando a resultados la diferencia.

Esta última salvedad al criterio de éxito utilizado tendría como objetivo evitar que ante una variación importante en la cantidad de jugadores formados de un período a otro, esto cause también variaciones significativas en los valores de incorporación de los jugadores en esos períodos. Este método de distribución de costes tiene la ventaja de ser muy sencillo de aplicar al no necesitar una contabilidad demasiado analítica. Es usado, entre otros, por los llamados cinco grandes del Fútbol Argentino (River Plate, Boca Juniors, Independiente, Racing Club y San Lorenzo de Almagro).

El método de amortización considero que es el correcto, línea recta, por los cuatro años previstos en el primer contrato que firma el jugador. No amortiza en el ejercicio en que los reconoce (2012-2013), lo que evita el impacto negativo de este concepto en el Estado de Recursos y Gastos. Sin embargo, como ya comenté, no es realista que dichos activos queden a costo histórico. Dada la importancia que tienen los jugadores formados dentro del patrimonio total, deberían quedar valuados según la normativa internacional, que permite medirlos a valores corrientes (valor razonable), más representativo de la realidad, con lo cual se evitarían distorsiones en la información contable.

Ahora bien: ¿qué llevó al club a implementar estos cambios? Frente a un pasivo preocupante para propios y ajenos, que disminuía significativamente el patrimonio neto de la institución, el incremento en el activo es una solución de la que podrían haberse valido. O sea, si miramos el incremento de los activos a partir del crecimiento en los bienes intangibles, vemos que se produce no por la adquisición masiva de jugadores (derechos de pase sobre ellos), sino a raíz de un diferente tratamiento contable. A esto se suma que, en ese mismo ejercicio, la institución opta por el modelo de revaluación normado por la Resolución Técnica número 31, a raíz de lo cual sus inmuebles aumentan su valor en casi 200 millones de pesos.

Si bien durante el 2013 se produjeron ocho renuncias de miembros de la comisión directiva, los que más me interesa destacar son, por un lado, los tres miembros de la comisión revisora de cuentas, que renunciaron entre julio y agosto de 2013, Héctor Valcarce (“Renunció el revisor de cuentas de Independiente: ´Se gasta más de lo que se puede, hicimos lo mismo que el resto´”, 2013) y Miguel Ángel Fernández en el mes de julio y Adrián Méndez, en agosto. En efecto, cuando se revisan los balances siguientes, surge que estas tres personas no están.

El otro movimiento fue la renuncia de su contador Domingo Juan Turano (septiembre de 2013) que se negó a firmar los balances y obligó al club a contratar otro estudio contable para poder cerrar el ejercicio económico. Si bien, en su carta de renuncia, Turano aludió razones de “salud y de políticas institucionales”, off the record se habla de que las verdaderas razones fueron haberse negado a revaluar los activos para evitar un patrimonio neto negativo. Es decir, que este cambio en la estrategia del club, en cuanto a sus políticas financieras, pudo haber sido la verdadera razón del cambio de estudio contable para poder cerrar este balance bisagra. En efecto, verifiqué esto haciendo las cuentas pertinentes. Esto es, calculando la diferencia entre el activo y el pasivo total sin los cambios en el reconocimiento de jugadores y sin el revalúo técnico de los inmuebles. El resultado da un patrimonio neto negativo.

Estos elementos refuerzan la idea de que el Club Atlético Independiente tenía la intención de buscar distintas alternativas para lograr que su activo se incremente y, de esa forma, paliar el efecto negativo que sobre su Patrimonio Neto tenía el aumento sostenido de sus pasivos que habían aumentado en más de 62 millones de pesos respecto al cierre de ejercicio del año anterior. Por otro lado, durante el ejercicio en el que se tomaron todas estas medidas, su estado de recursos y gastos generó un menor déficit, ya que lo que originalmente era tratado como un gasto para el ente (jugadores propios), ahora es parte de sus activos. Destaco además el hecho de que el club no amortizó a estos jugadores en el ejercicio que los incorpora, evitando castigar al estado de recursos y gastos y, como consecuencia, se logró una disminución limpia del déficit, es decir, en la misma proporción que el incremento del activo.

Considero correctos estos cambios llevados adelante por el Club Atlético Independiente, ya que lograron que su patrimonio refleje mejor la realidad económica del club, pero también creo que se hicieron llevados por una necesidad coyuntural y no con una intención de mejorar la calidad de la información de sus Estados Financieros. O sea, el reconocimiento formó parte de una estrategia más general: la de mostrar un patrimonio neto positivo.

En el ejercicio inmediatamente anterior, el patrimonio neto dio positivo por un monto mínimo: casi 3 millones cien mil, lo cual en los números de una entidad de la envergadura de un club de primera no es significativo. Pensemos además que entre ambos ejercicios (el bisagra y el anterior) el pasivo aumentó en más de 62 millones, lo cual iba generar un patrimonio neto negativo de no haber sido por estos cambios de criterio de medición adoptados por el Club.

Entonces, ¿por qué digo que estos cambios obedecen a una necesidad coyuntural? Porque las decisiones se tomaron bajo un clima “hostil” producto de varios factores como: el creciente endeudamiento que se tornaba preocupante (hay que tener en cuenta que el club se encontraba en concurso preventivo), el malestar de los socios producto del reciente descenso de categoría del club y las peleas entre la dirigencia y los llamados “barra bravas” que no ayudaban a mejorar el mal clima general.

Estos factores pudieron llevar a la dirigencia a la necesidad de presentar un balance más “amigable”, con un activo mayor que disimule el efecto negativo que sobre el patrimonio neto producía el incremento de sus pasivos y con un menor déficit producto de reconocer a los jugadores formados. Es decir, lo que antes era mandado a gastos ahora es reconocido como un activo. De todas maneras, celebro estas decisiones tomadas por el Club Atlético Independiente, ya que mejoraron la información que brindan sus estados financieros, al menos en lo referido a los jugadores propios, mejorando su utilidad como herramienta de información para la toma de decisiones.

Bibliografía

Barbano, L. N. y Basualdo, M. A. (2016, noviembre). La medición de los derechos de pase de jugadores de fútbol profesional a valores de mercado, el camino hacia un sistema contable eficiente y de utilidad para sus usuarios. Ponencia presentada en XXXVII Jornadas Universitarias de Contabilidad. Universidad Nacional de Mar del Plata, Argentina.

Bursesi, N. y Carratalá, J. M. (2003, julio). Valoración de los activos intangibles en entidades deportivas: clubes de fútbol. Ponencia presentada en el VIII Congreso del Instituto Internacional de Costos, Instituto Internacional de Costos, Punta del Este, Uruguay.

Caballer Tarazona, M., Cervelló Royo, R. y De la Poza Plaza, E. (2006, febrero). Las normas internacionales de contabilidad (NIC) y la valoración de la plantilla de un club de fútbol. Ponencia presentada en la Jornadas sobre la reforma contable y las normas internacionales de información financiera, Universidad Politécnica de Valencia, España.

Krapovickas, M., Nacusse Navarro, M., Ortiz Soler, C. y Sabalza, M. (2012, octubre). Reconocimiento, medición y exposición de los derechos económicos sobre deportistas profesionales. Trabajo presentado en las XXXIII Jornadas Universitarias de Contabilidad, Universidad Nacional de Tucumán, San Miguel de Tucumán, Argentina.

Martin Lozano, F. J. (2015). Discusión crítica sobre valoración y revelación contable de los derechos de traspaso de los jugadores profesionales en las S.A.D. clubes de fútbol. Tesis doctoral. Universidad de Sevilla, España.

Moreno Rojas, J. y Serrano Domínguez, F. (2002). La activación de los derechos de formación de jugadores en las sociedades anónimas deportivas. Una propuesta a la luz de la nueva normativa de la FIFA. Revista de la Asociación Española de Contabilidad y Administración de Empresas, (59), 33-39.

Almeida Cruz, S. N. D. R., Lima Santos, L. y Do Carmo Azevedo, G. M. (2010). Valorização do dereito desportivo resultante da formação. Revista de Educação y Pesquisa em Contabilidade, 4(1), 60-83.

Normativa

Comisión de Estudios sobre Contabilidad del Consejo Profesional de Contadores en Ciencias Económicas de la Capital Federal. (1994). Informe 24. Bienes Intangibles. Publicado en Universo Económico, 21, Buenos Aires, Argentina.

Federación Argentina de Consejo Profesionales de Ciencias Económicas. (1987). Resolución Técnica 9. Publicado en el libro de resoluciones de la FACPCE, el 11 de diciembre de 1987. San Salvador de Jujuy, Argentina.

Federación Argentina de Consejo Profesionales de Ciencias Económicas. (2000). Resolución Técnica 17. Publicado en el libro de resoluciones de la FACPCE, el 8 de diciembre de 2000. Esquel, Argentina.

Federación Argentina de Consejo Profesionales de Ciencias Económicas. (2011). Resolución Técnica 31. Publicado en el libro de resoluciones de la FACPCE, el 25 de noviembre de 2011. Mendoza, Argentina.

FIFA. (2016). Reglamento sobre el Estatuto y la Transferencia de Jugadores. Recuperado de https://resources.fifa.com/mm/document/affederation/administration/02/70/95/52/regulationsonthestatusandtransferofplayersjune2016_s_spanish.pdf

International Accounting Standards Committee. (2003). Norma Internacional de Contabilidad 38. Publicado por la Federación Argentina del Consejo Profesional de Ciencias Económicas. Recuperado de http://www.facpce.org.ar/miniportal/archivos/nic/NIC38.pdf

Otras fuentes

Club Atlético Boca Juniors. (2011). Estados Contables. Ejercicio 107. 2010-2011. Inédito.

Club Atlético Independiente. (2012). Estados Contables. Ejercicio 108. 2011-2012. Inédito.

Club Atlético Independiente. (2013). Estados Contables. Ejercicio 109. 2012-2013. Inédito.

Club Atlético Independiente. (2016). Estados Contables. Ejercicio 112. 2015-2016. Inédito.

Club Atlético Independiente. (2017). Memoria del Ejercicio 113. 2016-2017. Inédito.

Prensa

¿Cómo nació el apodo de los cinco grandes del fútbol argentino? Fue el 04 de agosto de 1937, cuando la AFA decidió el voto proporcional. Pasaron a tener tres votos Boca, River, Independiente, Racing y San Lorenzo. (2017, 10 agosto). Clarín, Argentina. Recuperado de https://www.clarin.com/deportes/futbol/nacio-apodo-grandes-futbol-argentino_0_HJ7PFsPwb.html

Escándalo en la Asamblea de Independiente, Cantero agredido a sillazos. (2013, 28 junio). Infobae, Argentina. Recuperado de http://www.infobae.com/2013/06/28/717697-escandalo-la-asamblea-independiente-cantero-agredido-sillazos/

“Messi no vale nada”. El Barcelona admite pérdidas y el valor contable de los canteranos es de cero euros. (2010, 29 octubre). El País. Recuperado de http://elpais.com/diario/2010/10/29/deportes/1288303204_850215.html

Messi: Su millonaria cláusula de recisión tras renovar con el Barcelona. (2017, 25 noviembre). Gestión, Perú. Recuperado de https://gestion.pe/tendencias/messi-millonaria-clausula-rescision-renovar-barcelona-219500

Messi sólo vale más que los tres rivales de Argentina juntos. (2017, 1 diciembre). LMNeuquén, Argentina. Recuperado de https://www.lmneuquen.com/messi-solo-vale-mas-que-los-tres-rivales-argentina-juntos-n573024

Renunció el revisor de cuentas de Independiente: “Se gasta más de lo que se puede, hicimos lo mismo que el resto”. (2013, 2 julio). La Nación, Argentina. Recuperado de https://www.lanacion.com.ar/1597548-renuncio-el-revisor-de-cuentas-de-independiente-se-gasta-mas-de-lo-que-se-puede-hicimos-lo-m

Sitios web y blogs

Fantasma rojo (2013, septiembre). El auditor Turano se niega a firmar el balance y renunció. Recuperado de http://www.fantasmarojo.com/t15095-el-auditor-turano-se-nuega-a-firmar-el-balance-y-renuncio

Infierno rojo (2013, diciembre). El Balance de la discordia. Recuperado de http://www.infiernorojo.com/independiente/el-balance-de-la-discordia/.

Locoxelrojo (2013, julio). Otra renuncia en comisión directiva: Miguel Ángel Fernández. Recuperado de https://www.locoxelrojo.com/independiente/2013/07/26/otra-renuncia-en-comision-directiva-miguel-angel-fernandez/

Locoxelrojo (2013, agosto). Nueva renuncia: Adrián Méndez. Recuperado de http://www.locoxelrojo.com/independiente/2013/08/16/nueva-renuncia-adrian-mendez/

Notas

Enlace alternativo

https://nulan.mdp.edu.ar/id/eprint/3131/1/FACES-52-barbano.pdf (pdf)