Resumen:

El Impuesto al Valor Agregado (IVA) es un ingreso de gran trascendencia en Ecuador para el Presupuesto General del Estado, el estudio busca que desde la sociedad se generen propuestas de reforma tributaria que mejoren los niveles recaudatorios. La recaudación del IVA en los últimos cinco años supera los 4 mil millones de dólares de acuerdo con el Servicio de Rentas Internas (SRI), con la investigación documental realizada y al hacer su análisis y descripción se generó una propuesta, que busca reducir la tarifa gravada del IVA del 12% al 10% para fomentar la reactivación de la economía; y, cambiar el pago del impuesto causado, para incrementarla en 500 millones de dólares, generando recursos adicionales para la obra social. En esta investigación se demostró que desde la sociedad se puede generar propuestas de reformas tributarias al IVA que ayuden a mejorar los niveles recaudatorios en Ecuador.

Palabras clave: Normativa,Tributación,IVA,Recaudación,Tarifa.

Abstract:

The Value Added Tax (VAT) is an income of great importance in Ecuador for the General State Budget, the study seeks that from society proposals for tax reform are generated that improve collection levels. The collection of VAT in the last five years exceeds 4 billion dollars according to the Internal Revenue Service (SRI), with the documentary research carried out and when making its analysis and description, a proposal was generated, which seeks to reduce the rate VAT taxed from 12% to 10% to promote the reactivation of the economy; and, change the payment of the tax caused, to increase it by 500 million dollars, generating additional resources for social work. In this research it was shown that from society it is possible to generate proposals for VAT tax reforms that help improve the collection levels in Ecuador.

Keywords: Regulations, taxation, VAT, collection, tariff.

Resumo:

O Imposto sobre Valor Agregado (IVA) é uma receita de grande importância no Equador para o Orçamento Geral do Estado, o estudo busca que a partir da sociedade sejam geradas propostas de reforma tributária que melhorem os níveis de arrecadação. A arrecadação de IVA nos últimos cinco anos ultrapassa os 4 mil milhões de dólares segundo a Receita Federal (SRI), com a pesquisa documental realizada e ao fazer a sua análise e descrição, foi gerada uma proposta, que visa reduzir a taxa de IVA tributada de 12% a 10% para promover a reativação da economia; e, alterar o pagamento do imposto causado, para aumentá-lo em 500 milhões de dólares, gerando recursos adicionais para o trabalho social. Nesta pesquisa mostrou-se que a partir da sociedade é possível gerar propostas de reformas tributárias do IVA que ajudem a melhorar os níveis de arrecadação no Equador.

Palavras-chave: Regulamentos, Tributação, IVA, Coleção, Taxa.

Carátula del artículo

Propuesta de reforma tributaria del impuesto al valor agregado en la mejora de la recaudación

Value-added tax reform proposal to improve revenue collection

Proposta de reforma do Imposto sobre o Valor Acrescentado para melhorar

a cobrança de receitas

Briccio Roberto Morán González briccio.moran@pg.uleam.edu.ec

Briccio Roberto Morán González briccio.moran@pg.uleam.edu.ec

Universidad Laica Eloy Alfaro de Manabí, Ecuador

Flor María Calero Guevara flor.calero@uleam.edu.ec

Universidad Laica Eloy Alfaro de Manabí, Ecuador

Luis Enrique Franco Rodríguez luis.franco@pg.uleam.edu.ec

Universidad Laica Eloy Alfaro de Manabí, Ecuador

Ñeque, Revista de Investigación en Ciencias Sociales

Centro de Investigación y Desarrollo Ecuador, Ecuador

ISSN-e: 2631-2735

Periodicidad: Cuatrimestral

vol. 5, núm. 12, 2022

Recepción: 01 Enero 2022

Aprobación: 04 Abril 2022

Publicación: 19 Mayo 2022

INTRODUCCIÓN

Con referencia a la variedad de documentación analizada sobre los tributos, se puede destacar un libro que lo enfoca desde una perspectiva novedosa basada en una frase bíblica de Jesús de Nazaret, cuando le hicieron una consulta sobre el pago de tributos y el respondió que se diera al Cesar lo que correspondía al Cesar. Merino (2002), considerando al Cesar como el gobernante al que se debía rendir un tributo sin mezclarlo con aspectos religiosos. En función de lo que se observa, es de gran importancia verificar que desde las primeras civilizaciones a nivel mundial se encuentran contribuciones establecidas por los jefes, reyes, emperadores, entre otros que ejercían poder en sus territorios y que contrastando lo que actualmente se conoce como tributos, los gobernantes ejercen ese poder mediante leyes que aplican en la sociedad Córdova, (2017), considerando este aspecto el marco normativo tributario establece las bases jurídicas para ejercer el poder estatal y recaudar los tributos en un país.

En consecuencia, el fin de las reformas fiscales según Braña et al. (2014) debe ser “recaudar ingresos para mantener el nivel de gasto público actual, incluso para poder aumentarlo mejorando las prestaciones y cobertura del Estado de Bienestar” (p. 59), aspecto que consideran los gobernantes y que se debería ampliar para buscar el correcto uso de estos recursos. Los tributos en Ecuador, para efectos legales son los impuestos, las tasas y las contribuciones especiales o de mejora Asamblea Nacional (2005), de los cuales los impuestos presentan la mayor recaudación; la presente investigación y propuesta se la centró en el más importante en temas recaudatorios, esto es el IVA.

La normativa tributaria que enmarca al IVA es fundamentada en la jerarquía de la norma, que es establecida en la Constitución del Ecuador (Asamblea Nacional, 2008b), en este caso se la puede considerar en primera instancia guiada por la misma Constitución de la República, luego por las leyes tributarias principalmente el Código Tributario y la Ley de Régimen Tributario Interno, pasando por los reglamentos en especial el Reglamento para la aplicación de la Ley de Régimen Tributario Interno y completándose con las resoluciones, circulares, entre otras normativas vigentes que son emitidas por las instituciones de control.

Considerando que la Constitución del Ecuador establece que la Asamblea Nacional dentro de sus atribuciones y derechos es quien crea, modifica o suprime tributos mediante ley (Asamblea Nacional, 2008a); por iniciativa de la función ejecutiva, las mismas que deben estar enmarcadas en los principios que tutela el régimen tributario que señala el mismo cuerpo legal en su artículo 300, es decir, que deben tener generalidad, priorizar la progresividad, mantener eficiencia, llegar a una simplicidad administrativa, proteger la irretroactividad, basarse en la equidad, en todos los aspectos transparencia y mantener una suficiencia recaudatoria (Asamblea Nacional, 2008c), por esta razón la presente investigación busca de forma técnica proponer reformas tributarias al IVA considerando estos principios y buscando la mejora en la recaudación ante el SRI para que a su vez sean expuestos ante el gobierno nacional.

El campo de estudio del presente artículo es el tributario, ya que se está planteando una reforma técnica y normativa. La hipótesis que presenta de la investigación es “La sociedad es generadora de propuestas de reforma tributaria al Impuesto al Valor Agregado en la mejora de la recaudación tributaria en Ecuador”. De acuerdo con lo expuesto se ha establecido el siguiente objetivo general: “Generar desde la sociedad propuestas de reforma tributaria que mejoren los niveles recaudatorios”, esto basada en la presentación sintetizada de la información conceptual y estadística del IVA, exponiendo los cambios normativos y técnicos al IVA que se proponen en la reforma tributaria y presentar escenarios cuantitativos sobre la aplicación de la reforma.

En consecuencia, la investigación sirve para fortalecer el conocimiento del IVA que es el principal impuesto recaudatorio que administra el Servicio de Rentas Internas, sintetizando conceptos técnicos y legales para un mejor manejo de los aspectos básicos del impuesto, cuyo gravamen proporcional se enfoca en las transacciones de bienes y servicios. La trascendencia para la sociedad, se puede explicar en dos posiciones: la del Estado y la del ciudadano, en relación a la primera al existir un correcto conocimiento y manejo del impuesto se beneficia al contar con una cultura tributaria desarrollada y considerando la propuesta impulsar la recaudación tributaria, la misma que fortalece y apuntala al Presupuesto General del Estado, que financia obras que ayudan al bienestar de los ciudadanos; además, el ciudadano con conocimiento tributario, se beneficia evitando sanciones por parte de la administración tributaria y la reforma dinamiza su economía al tener aspectos que lo benefician.

Se analizaron los tributos con la visión general expresada por Soler (2015), que se puede resumir al considerar que del tributo ya se hablaba en las primeras civilizaciones importantes de la historia como Egipto y Roma, en donde ya se utilizaba para mantener la estructura del Estado; en la edad media, aparece en tiempos fragmentados la imagen del Rey, quien gobierna un territorio y la iglesia que es un poder social de agrupación; en el renacimiento comienzan a emerger teorías importantes como la Hacienda Pública; en 1576 se elaboran tratados destacados que reconocen al Estado en la gestión de ingresos para beneficios propios, así como, otros documentos que estructuran la idea del tributo; en los siglos XVII y XVIII se forma la escuela Fisiocracia y el Cameralismo, evolucionando en las escuelas modernas como la de Cambridge que impulsa la Hacienda del Bienestar, la escuela de Viena en donde se incorporan las necesidades puras, que son aquellas en las que el Estado debe satisfacer y la escuela Sueca que incluye al derecho financiero algunos aspectos de la democracia parlamentaria, llegando a tiempos actuales con la Teoría de la Elección Colectiva, en donde la democracia permite a los ciudadanos elegir a sus gobernantes y el seguimiento de los ciudadanos a las normas legales establecidas. Soler (2015).

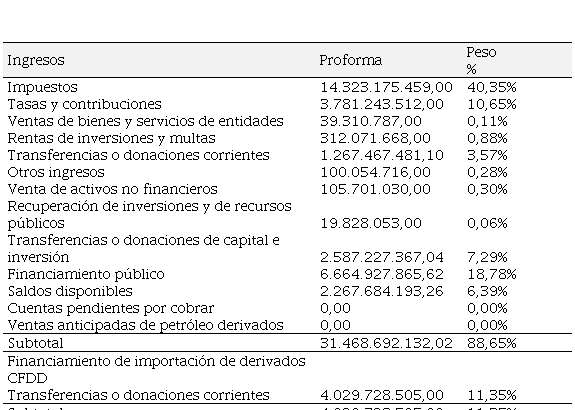

Actualmente en Ecuador de acuerdo a las normas legales, los tributos se dividen en tres grupos, los impuestos, que son los más importantes; luego se encontró las tasas y por ultimo a las contribuciones especiales o de mejora (Asamblea Nacional, 2005), los impuestos son una prestación al Estado, principalmente en dinero; las tasas aquellos valores que se cancelan por el servicio del Estado; y, las contribuciones especiales o de mejora, que generan valores a cancelar al Estado por beneficios relacionados principalmente por la obra pública, Blacio (2012). Dentro de este contexto, se presenta a continuación datos de la proforma de ingresos del Presupuesto General del Estado del ejercicio 2020, que actualmente establece la estructura de las fuentes de financiamiento de un Estado, para analizar sus datos:

Tabla 1

Ingreso Consolidado por Grupo Proforma del Presupuesto General del

Estado del periodo 2020 (en USD)

Adaptado de datos del Ministerio de Economía y Finanzas (2020)

Adaptado de datos del Ministerio de Economía y Finanzas (2020)

De acuerdo con lo expuesto dentro del Presupuesto General del Estado del periodo 2020, se puede apreciar que más del 50% de la estructura de los ingresos es conformado por los tributos, con el 40,35% de los impuestos y el 10,65% de las tasas y contribuciones; lo que demuestra la importancia que tiene actualmente la recaudación tributaria para el financiamiento de los gastos del Estado.

Recaudación

Tributaria

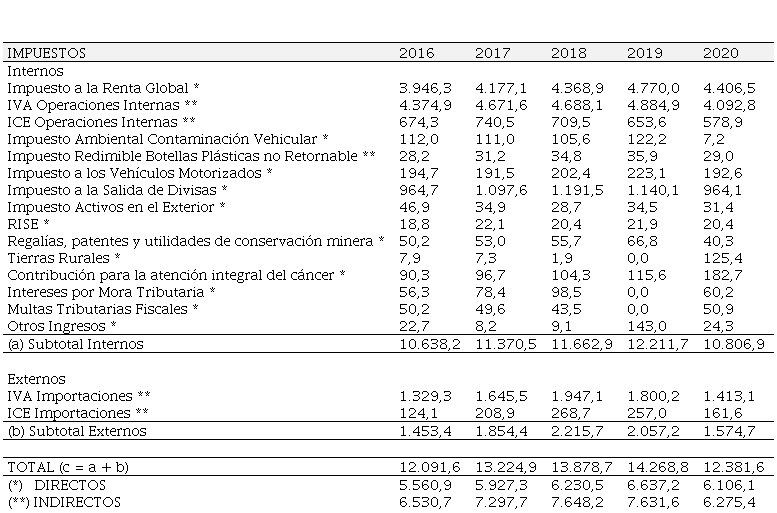

La presente investigación se enfoca en los impuestos, que son el principal tributo en el campo recaudatorio, para dar una visión adecuada, se comparte los datos que expone De acuerdo a Pérez de Dávila (2007), sobre la modernización de la estructura tributaria en Ecuador, empezando en el periodo presidencial del Dr. Rodrigo Borja en el año 1989, que se expide la Ley de Régimen Tributario Interno, primer escalón a la estructura del sistema tributario ecuatoriano moderno y con base a lo expuesto en el período presidencial del Dr. Fabián Alarcón en 1997, se promulga la Ley que crea al Servicio de Rentas Internas (Congreso Nacional, 1997) entidad encargada de la administración de los tributos internos, entre ellos el IVA, esta entidad reemplaza a la anterior Dirección General de Rentas buscando como objetivo principal alcanzar una modernización en la Administración Tributaria del Ecuador (Pérez de Dávila, 2007).

En Ecuador se puede considerar que los impuestos que administra el Servicio de Rentas Internas son los más importantes en los ingresos tributarios del Presupuesto General del Estado y sus variaciones inciden de forma total en el cumplimiento del mismo. El Servicio de Rentas Internas, en su página web publica la gestión realizada en cada periodo, cabe señalar, que las variables de recaudación son extensas y dependen mucho de la economía del país o de reformas tributarias que empujen o retraigan la recaudación, a continuación, se presentan datos relevantes para el análisis.

Tabla 2

Recaudación del Servicio de Rentas Internas

de los últimos 5 años (en millones USD)

Adaptado de datos del Servicio de Rentas Internas (2020)

Adaptado de datos del Servicio de Rentas Internas (2020)

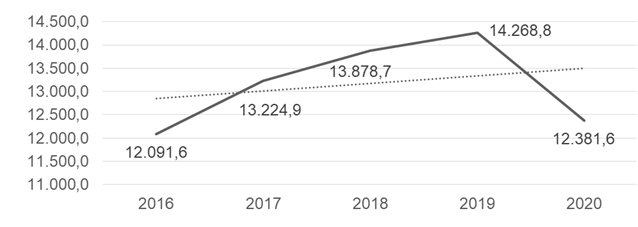

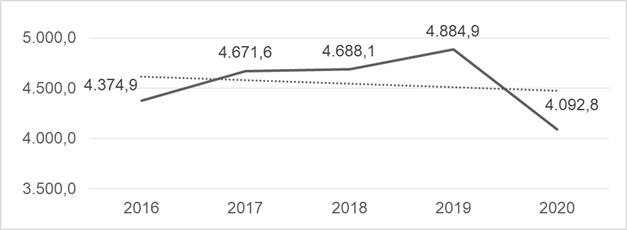

Es preciso considerar que el principal impuesto recaudatorio que administra el Servicio de Rentas Internas en casi la totalidad de los cinco años analizados es el IVA y en segundo lugar se encuentra el Impuesto a la Renta, estos impuestos son los más relevantes tomando en cuenta la recaudación por tipo de impuesto, es decir, estableciendo que el IVA representa el principal impuesto indirecto y el impuesto a la renta como el principal impuesto directo. Además, en la tabla 2 se puede visualizar el IVA Interno que recauda el SRI y el IVA Externo que recauda el Servicio Nacional de Aduana del Ecuador (SENAE) al momento de nacionalizar productos en las aduanas a nivel nacional. En el periodo 2020 se ve una caída en la recaudación principalmente por la contracción en la economía del país, debido a la pandemia del COVID-19 en donde varios sectores debieron cerrar sus negocios por las medidas de bioseguridad determinadas por el Estado.

Gráfico 1

Recaudación del Servicio de Rentas Internas de los últimos 5 años (en

millones USD)

Adaptado de datos del Servicios de

Rentas Internas (2020)

Gráfico 1

Recaudación del Servicio de Rentas Internas de los últimos 5 años (en

millones USD)

Adaptado de datos del Servicios de

Rentas Internas (2020)

En tal sentido, se puede apreciar, que en la recaudación del Servicio de Rentas Internas del 2016 al 2019, tenía una tendencia incremental, pero en el periodo 2020 se observa un retroceso significativo por la crisis económica y la emergencia sanitaria mundial ocasionada por la pandemia del COVID-19. Conceptualmente al IVA lo definen diferentes autores, entre los cuales expone los siguientes “como un impuesto indirecto, real, objetivo e instantáneo que se ejerce en un territorio” Simon et al. (2017, p. 258); y, “como un impuesto que tributa sobre el consumo de bienes y servicios” (Rumín, 2017, p. 10). En la normativa que rige en Ecuador este importante impuesto se encuentra en el Titulo Segundo de la Ley de Régimen Tributario Interno y en la normativa vinculante de su Reglamento, además, de Resoluciones y Circulares emitidas por el Servicio de Rentas Internas para su correcta aplicación.

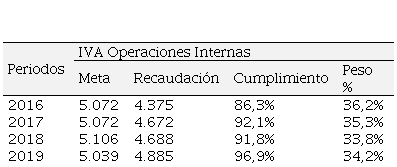

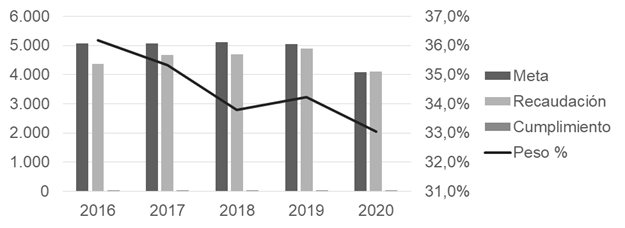

Como datos relevantes el IVA se genera con el valor de la transferencia de dominio o a la importación de bienes muebles, en cada una de las etapas de comercialización, existen productos gravados con tarifa del 12% y tarifa del 0% y se declara mediante el formulario 104 al Servicio de Rentas Internas. A continuación, se presentan datos importantes publicados por el servicio de Rentas Internas sobre el IVA, como la meta que se había planteado en cada periodo, la recaudación obtenida, el porcentaje de cumplimiento con respecto a la meta y el peso porcentual del impuesto sobre el total de la recaudación obtenida por la entidad.

Tabla 3

Recaudación del SRI del IVA en

Operaciones Internas (en millones USD)

Adaptado de datos del Servicios de

Rentas Internas (2020)

Adaptado de datos del Servicios de

Rentas Internas (2020)

En consecuencia, con estos datos se puede observar que el cumplimiento de la meta del 2016 al 2019 no se alcanzó y aunque en el 2020 se cumple, esto se debe a un ajuste de la meta por problemas externos como la pandemia ocasionada por el COVID-19, si se consideran los valores recaudados del 2016 al 2019 existía un incremento mínimo que en el 2020 cae por los temas antes mencionados. En lo relacionado al peso porcentual del IVA en relación con el total recaudado por la institución, se puede observar un descenso casi continuo desde el 2016. Para una mejor apreciación visual, se presenta de forma gráfica estos datos, en donde, se puede apreciar la tendencia negativa de los valores recaudados en los últimos cinco años.

Gráfico 2

Recaudación del SRI del IVA en

Operaciones Internas (en millones USD)

Adaptado de datos del Servicios de Rentas Internas (2020)

Gráfico 2

Recaudación del SRI del IVA en

Operaciones Internas (en millones USD)

Adaptado de datos del Servicios de Rentas Internas (2020)

El conocimiento del IVA se puede considerar de gran importancia para el ciudadano principalmente en su economía, debido a que las personas naturales y jurídicas que realizan actividades económicas en Ecuador, que trabajan de forma independiente o tiene un negocio son sujetos pasivos del impuesto y deben presentar su declaración al Estado, es decir, que sería una obligación permanente y en este sentido tener el conocimiento técnico y normativo, da una idea clara del impuesto y evitar sanciones o controles por parte de la Administración Tributaria, que afectarían los recursos de los sujetos pasivos de este impuesto.

Respecto al referencial investigativo, de acuerdo con Villasmil (2001), en su artículo “Determinación de la base imponible del impuesto al valor agregado y aproximación al cálculo de la brecha de recaudación. Aplicación para Venezuela”, publicado en la revista venezolana de Análisis de Coyuntura, en la que expresa que “el consumo se ve ampliado para incorporar lo que en cuentas nacionales se denomina inversión privada y pública, toda vez que los bienes de capital, tal como mencionamos anteriormente, están sometidos a las mismas condiciones de los bienes de consumo”. (Villasmil, 2001, p. 87) A la vez, concluye dentro de su investigación que el IVA “constituye la fuente principal para diversificar los ingresos fiscales y disminuir la dependencia de los ingresos petroleros. Sin embargo, para alcanzar este objetivo es necesario una modificación en donde se reduzcan exenciones y se incorporen mecanismos adicionales de control fiscal” (Villasmil, 2001, p. 107).

La investigación de Cabrera (2006), en su artículo “Armonización fiscal del IVA entre países de diferente tamaño”, publicado en la revista de Economía y Negocios Econoquantum indica el enfoque del IVA por el método de la producción “Si se utiliza como punto de partida para el cálculo de la base imponible del IVA el Producto Interno Bruto, por representar éste el valor agregado de todos los bienes generados dentro de una economía, a este enfoque se denominará método de la producción” (p. 50) En donde concluye que “la convergencia hacia una tasa intermedia de IVA ponderada por el tamaño de las economías mejora estrictamente el bienestar mundial si se efectúa esta reforma fiscal” (Cabrera, 2006, p. 59).

El análisis realizado por Díaz (2010), en su artículo “Diseño de un sistema contable que permite optimizar legalmente la declaración del IVA en Ecuador”, publicado en la revista Lecturas de Economía se refiere a la forma adecuada de considerar el crédito tributario “Al contribuyente le convendría utilizar el factor de proporcionalidad, cuando el valor a pagar de IVA no afecte en forma importante su nivel de liquidez, siendo por tanto manejable para el negocio y en correspondencia con su capacidad de pago” (Diaz ,2010, p. 53), y dentro de sus conclusiones menciona que en materia de tributación existe una máxima: mientras menos se conozca la ley, más impuestos se pagará, mientras más se conozca la ley, menos impuestos se pagará.

El trabajo de Jaramillo y Tovar, (2008), en su artículo “El impacto del impuesto al valor agregado sobre el gasto en Colombia” publicado en la revista Lecturas de Economía dentro de sus conclusiones establece que “En términos de política los resultados sugieren que las tarifas diferenciales del IVA son necesarias en vista del efecto diferencial que tiene el IVA sobre diferentes rubros de gasto”. En relación con lo establecido por Escalante y Hulett (2009), en su artículo “Los deberes formales a cumplir por las personas naturales como contribuyentes del impuesto al valor agregado”, publicado en la revista Actualidad Contable donde expone “En la ley y reglamento que establece y regula el impuesto al valor agregado se explicitan los deberes formales de obligatorio acatamiento por todos los contribuyentes, así como los lineamientos a seguir para materializar su cumplimiento” (Escalante y Hulett, 2009, p. 39).

Considerando lo establecido por Ramírez (2013), en su artículo “La Generalización del Impuesto al Valor Agregado: ¿Una opción para México?, publicado en la revista Mexicana de Ciencias Políticas y Sociales, en donde, menciona en relación a reformas al IVA “en perspectiva cuáles son algunas de las razones para mantener las cosas como están o buscar alternativas, parece necesario, además de ofrecer argumentos económicos, tomar un espacio para reflexionar sobre los argumentos jurídicos que se esbozan al respecto” (Ramírez, 2013, p. 90). Además, en sus conclusiones expresa “Resulta importante mencionar que incrementar la recaudación, además de posibilitar una mayor participación del Estado en diversos ámbitos económicos, sociales y administrativos” (Ramírez, 2013, p. 98).

Considerando los avances tecnológicos actuales, se podría analizar lo mencionado por Buitrago (2017), en su artículo “Espacialidad de empresas virtuales en comercio electrónico directo gravado con impuesto al valor agregado venezolano”, publicado en la revista Visión Gerencial en donde aborda temas como el comercio electrónico a considerar en el IVA “De allí que el comercio electrónico directo u on-line debe entenderse como, la particular manera de realizar transacciones comerciales o intercambio de bienes y servicios, llevados a cabo en tiempo real, entre participantes que no requieren de la presencia física” (Buitrago, 2017, p. 145)

METODOLOGÍA

La presente investigación tuvo un tratamiento mixto, al exponer una parte cualitativa al presentar la elaboración normativa y técnica de la propuesta recaudatoria del IVA en Ecuador y una parte cuantitativa al presentar el impacto monetario en escenarios en la recaudación fiscal al aplicar la reforma propuesta. Este tipo de investigación por su naturaleza de ciencias sociales -administrativas, contables, económicas-, fue documental con información principalmente del Servicio de Rentas Internas y de la normativa vigente en Ecuador de los temas tratados; luego al hacer su análisis y descripción se elaboraron las reformas planteadas.

La hipótesis planteada fue sobre la sociedad es generadora de propuestas de reforma tributarias al Impuesto al Valor Agregado en la mejora de la recaudación tributaria en Ecuador. Conociendo la naturaleza del problema y planteada la hipótesis de trabajo, se analizó si la respuesta al problema va a interpretarse de una forma gráfica, en valores o en una correlación; y, al realizar el análisis exploratorio y documental poder interpretar las variaciones y describir en porcentaje y valores la recaudación tributaria al implementar esta propuesta. Para esta investigación se obtuvieron recursos informativos de diferentes autores a nivel nacional e internacional sobre el IVA, teniendo una visión más amplia de las distintas variables de modificaciones y como impactaría a la recaudación de este importante impuesto en Ecuador.

Para poder realizar los escenarios se solicitó al Servicio de Rentas Internas, la información necesaria concerniente a los casilleros de la declaración del IVA de los últimos cinco periodos; así, como la recaudación de los impuestos que maneja la institución del mismo periodo de tiempo. En consecuencia, el análisis y tabulación de la información se realizó de tal manera que se puedan evidenciar los resultados obtenidos, por este motivo se utilizó la base de recaudación tributaria y de los casilleros del formulario 104 de los últimos cinco años de todo el país segmentado por cada una de las provincias del Ecuador. La presentación y cálculos de la investigación, para los resultados se realizaron con ayuda de herramientas informáticas que configuraron la pertinencia de la propuesta del IVA planteada para Ecuador. Se obtuvieron resultados favorables que se pueden interpretar con el incremento en los valores gestionados del IVA en proyecciones para los próximos años y demostrar que la propuesta es realizable.

RESULTADOS Y

DISCUSIÓN

La presente investigación buscó como objetivo principal demostrar que desde la sociedad se pueden generar propuestas sobre reforma tributaria para mejorar los niveles de recaudación del IVA, por esta razón se establecieron tres parámetros claramente identificables para estructurar los resultados alcanzados, los cuales son: la presentación conceptual y estadística relevante del IVA; la elaboración de la propuesta de reforma normativa; y, la presentación de escenarios cuantitativos sobre la aplicación de la reforma planteada. Para hacer este planteamiento se necesita revisar la recaudación, de forma tal que se observe que el IVA es el principal impuesto recaudatorio del Servicio de Rentas Internas y por ende el principal ingreso tributario en el Presupuesto General del Estado de Ecuador, por lo que fortalecerlo es indispensable para poder establecer un ingreso permanente.

Además de lo expuesto en el marco conceptual del presente documento, el artículo 52 de la Ley de Régimen Tributario Interno establece que el IVA “grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados, en la forma y en las condiciones que prevé esta Ley” (Asamblea Nacional, 2004, p. 62). La declaración se realiza en el formulario 104 de forma mensual o semestral de acuerdo con los parámetros establecidos en la normativa sobre los bienes y servicios con tarifa cero o gravados.

Gráfico 3

Recaudación del SRI

del IVA en Operaciones Internas (en millones de dólares)

Adaptado de

datos del Servicios de Rentas Internas (2020)

Gráfico 3

Recaudación del SRI

del IVA en Operaciones Internas (en millones de dólares)

Adaptado de

datos del Servicios de Rentas Internas (2020)

Por la crisis económica del país y la pandemia del COVID-19, en el 2020 la recaudación del IVA y de la recaudación tributaria en general descendió, por lo que es pertinente ver la forma de generar con cambios técnicos una recuperación de la recaudación que ayuden a ingresar recursos al Estado, para hacer frente a la emergencia sanitaria. En este sentido se realiza una propuesta de reforma tributaria al IVA basada en cambios normativos.

Toda reforma normativa se basa en primera instancia en las modificaciones que se realicen a sus principales cuerpos legales, la propuesta plantea para su aplicación lo siguiente: En la Ley de Régimen Tributario Interno (Asamblea Nacional, 2004); se deben realizar los siguientes cambios en su normativa: Reemplazar en el artículo pertinente el 10% en lugar del 12% como está actualmente del impuesto al IVA, para generar un incentivo a la reforma planteada; además, modificar el artículo concerniente al crédito tributario donde se indique que no aplicará en la liquidación del 50% del impuesto causado, que este se cancelará de forma directa y que no tendrá ninguna deducción, esto va a generar los recurso adicionales en la recaudación de este impuesto. En lo correspondiente a la liquidación del impuesto, se debe indicar que los sujetos pasivos del IVA, obligados a presentar declaración efectuarán la correspondiente liquidación del impuesto sobre el valor total de las operaciones gravadas.

Del impuesto liquidado se diferenciará un 50% que se cancelará de forma directa, que no tendrá derecho a deducción alguna y el 50% al que se deducirá el valor del crédito tributario de que trata el artículo 66 de esta Ley” (Asamblea Nacional, 2004, p. 76); respecto al pago del impuesto se considerarán el valor resultante del 50% del impuesto causado que se cancelará de forma directa, que no tendrá derecho a devolución alguna; y, el 50% de la diferencia resultante, luego de la deducción indicada constituye el valor que debe ser pagado en los mismos plazos previstos para la presentación de la declaración.

En el Reglamento para la aplicación de la Ley de Régimen Tributario Interno (Asamblea Nacional, 2010), se deben realizar los siguientes cambios en su normativa: reemplazar los artículos pertinentes respecto a la sugerencia de la tarifa a modificar del 12% al 10%; respecto al crédito tributario que no aplicará en la liquidación del 50% del impuesto causado puesto que se cancelará de forma directa y que no tendrá ninguna deducción; respecto al crédito tributario por retenciones del IVA no aplicará en la liquidación del 50% del impuesto causado, que se cancelará de forma directa y que no tendrá ninguna deducción; respecto al crédito tributario por retenciones del IVA no aplicará en la liquidación del 50% de impuesto causado que se cancelará de forma directa y que no tendrá ninguna deducción; en la parte de la liquidación del impuesto se considerará indicar que el 50% se lo hará de forma directa y el 50% restante será al que se le deducirá el valor correspondiente al crédito tributario, siempre que este no haya sido reembolsado en cualquier forma.

Además, se sugieren las siguientes modificaciones en la declaración: la reforma prevé realizar cambios que mantengan la simplificación en la declaración y cálculo del contribuyente; además, de facilitar los controles que realiza la administración tributaria, para disminuir riesgos de evasión y elución tributaria. Considerando las implicaciones normativas y procedimentales actualmente la declaración se realiza íntegramente en el sistema web del Servicio de Rentas Internas, mediante resolución se deben aplicar los cambios en el formulario y por medio de la plataforma la aplicación de ellos, que de forma prioritaria deberá modificar la tasa sugerida en donde corresponde, agregar los campos necesarios para dividir el 50% que se cancelará de forma directa, que no tendrá derecho a deducción alguna; y, el 50% al que se deducirá el valor correspondiente al crédito tributario.

Consideraciones adicionales: La propuesta plantea simplificar la declaración del IVA y en este sentido mejorar su recaudación por los cambios propuesto y dependiendo los resultados previstos se puede plantear en primera instancia la reducción al 50% de la retención del IVA establecida para bienes y servicios, en las transacciones locales o hasta la posibilidad de eliminar las retenciones, exceptuando las de las comercializadoras de combustible, las de empresas de tarjetas de crédito, entre otras puntuales de la norma. En lo relacionado a los comprobantes de ventas no hay cambios significativos y al contribuyente le ayuda la tarifa del 10% puesto que facilitaría el cálculo del IVA.

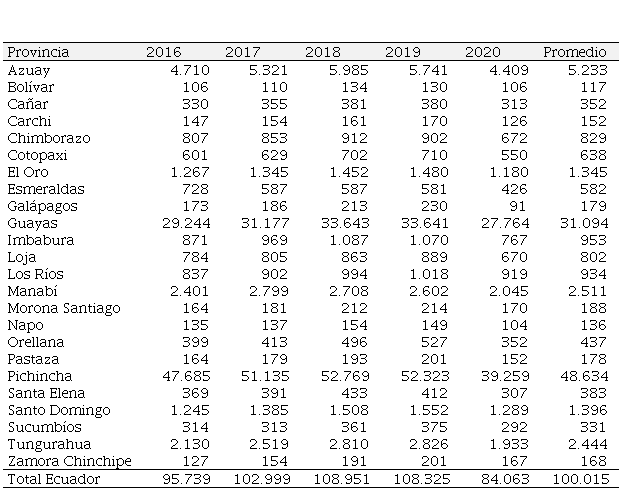

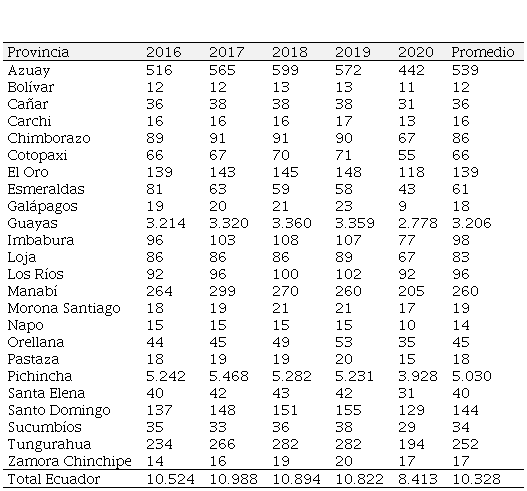

En referencia a los resultados recaudatorios proyectados, se puede indicar que para realizar los cálculos establecidos se consideró a los sujetos pasivos del impuesto al valor agregado de todo en Ecuador, por este motivo se solicitó al Servicio de Rentas Internas la información de las declaraciones realizadas por los contribuyentes en el formulario 104, es decir, el documento por el cual los sujetos pasivos del IVA declaran la información correspondiente a las compras y ventas realizadas con el impuesto, datos económicos relevantes de cada periodo.

Para el análisis que se pudo efectuar, se solicitó la información de los últimos cinco periodos, es decir, del 2016 al 2020, para tener una visión más adecuada y se ha considerado cada una de las provincias del Ecuador, información que lo que se expone a continuación:

Tabla 4

Valores de las Ventas Tarifa

12% del IVA declaradas en el Formulario 104 por provincias (en millones USD)

Adaptado de

datos del Servicios de Rentas Internas (2020)

Adaptado de

datos del Servicios de Rentas Internas (2020)

De los datos expuestos, se puede observar que en promedio las provincias de Pichincha (48.634), Guayas (31.094), Azuay (5.233), Manabí (2.511) y Tungurahua (2.444), es donde se ubican los contribuyentes que generan los mayores valores de ventas tarifa 12% de IVA. No obstante, es importante señalar que existen contribuyentes que tienen establecimientos en todo el país, pero su matriz se ubica en una provincia determinada y en el reporte que establece el Servicio de Rentas Internas, consolida la venta de todos sus establecimientos en una sola declaración la cuál va a reportarse en la provincia donde tiene su establecimiento matriz.

Para este valor se consideró la suma de los casilleros 411 “Ventas locales netas (excluye activos fijos) gravadas tarifas diferentes de cero” y casillero 412 “Ventas netas de activos fijos gravadas tarifas diferentes de cero”, de los cuales se puede visualizar, que de promedio en los últimos cinco años se han producido ventas anuales con tarifa 12% de IVA, por más de 100 mil millones de dólares en Ecuador, es decir, que aproximadamente en un año se generan en las transacciones que se realizan en la economía un impuesto de 12 mil millones de dólares, es un valor muy importante de este impuesto que los ciudadanos cancelan cuando compran algún bien o servicio.

No obstante, considerando que en el artículo 67 de la Ley de Régimen Tributario Interno, se estipula que “las ventas a crédito en las que se haya dado un plazo de un mes o más, los contribuyentes pueden realizar la declaración en el correspondiente mes subsiguiente”(Asamblea Nacional, 2004, p. 75), esta variable no permite realizar los cálculos propuestos directamente del valor de las ventas realizadas; por este motivo, se van a considerar para los cálculos, los valores del casillero 499 “Total impuesto ventas netas a liquidar mes actual incluye activos fijos” que refleja el valor de impuesto causado generado, considerando la variable de las ventas a crédito de los últimos 5 años, para obtener un promedio que va a utilizar como la proyección esperada. Por lo tanto, se obtuvieron los siguientes resultados, que van a servir como base del cálculo de la proyección de la aplicación de la propuesta y que se considere como procedente por parte de las autoridades tributarias para poner en consideración al gobierno nacional:

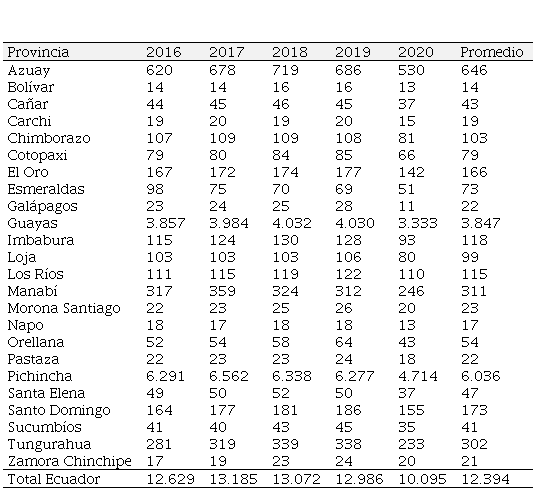

Tabla 5

Impuesto Causado antes de aplicar el Crédito Tributario con tarifa IVA

12% por provincia (en millones USD)

Adaptado de

datos del Servicios de Rentas Internas (2021)

Adaptado de

datos del Servicios de Rentas Internas (2021)

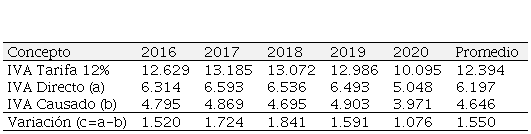

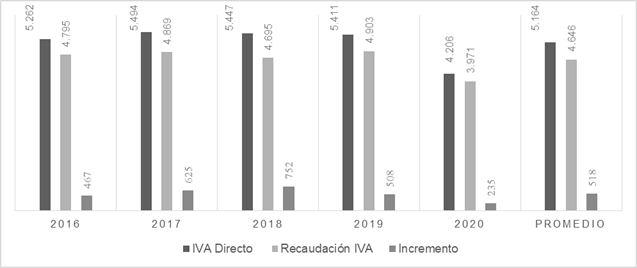

Con los datos expuesto, se muestra a continuación un primer escenario en donde se está aplicando solamente la propuesta planteada sobre el pago directo por parte de los sujetos pasivos del impuesto al valor agregado de un valor fijo del 50%, considerando la tarifa del 12%, es decir, en este escenario no se considera aún la propuesta de la disminución de la tarifa del 12% al 10%, debido a que se pueden observar los resultados cuantificables únicamente con este cambio. En la Tabla 6, se observan los resultados que se podrían obtener con el IVA Directo de la propuesta planteada y se resta el IVA Causado del histórico de recaudación, para obtener la diferencia incremental de la propuesta. Además, se expone en forma gráfica los resultados que en forma general representan un incremento en la recaudación de aproximadamente mil quinientos millones de dólares.

Tabla 6

Aproximación de Recaudación

Generada con tarifa IVA del 12% (en millones USD)

Adaptado de

datos del Servicios de Rentas Internas (2021)

Adaptado de

datos del Servicios de Rentas Internas (2021)

Gráfico 4

Aproximación de Recaudación

Generada con propuesta con tarifa IVA del 12% (en millones USD)

Adaptado de

datos del Servicios de Rentas Internas (2021)

Gráfico 4

Aproximación de Recaudación

Generada con propuesta con tarifa IVA del 12% (en millones USD)

Adaptado de

datos del Servicios de Rentas Internas (2021)

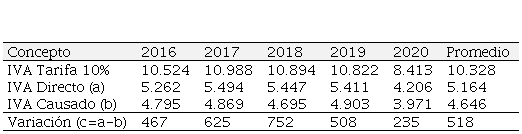

Una vez presentado un primer escenario, considerando la propuesta de forma parcial a continuación se expone la propuesta completa, es decir, el pago directo por parte de los sujetos pasivos del impuesto al valor agregado de un valor fijo del 50%, considerando la tarifa del 10%, para incentivar a los contribuyentes y apoyo de la propuesta por parte de la sociedad; para este análisis se calcula el valor de base imponible que generaría este impuesto, por esta razón se dividió los valores expuestos en el Tabla 5 por 0.12 para obtener la base imponible y se calculó la nueva tarifa del 10% para conocer la proyección del IVA que se generaría. A continuación, se presentan los datos obtenidos:

Tabla 7

Aproximación del impuesto causado

antes de aplicar Crédito Tributario con tarifa IVA 10% por provincia (en

millones USD)

Adaptado de

datos del Servicios de Rentas Internas (2021)

Adaptado de

datos del Servicios de Rentas Internas (2021)

De los valores presentados se calculó el 50% del impuesto causado que con las reformas normativas los contribuyentes deberán cancelar de forma directa y se consideró el impuesto al valor agregado que se hubiera generado en los últimos cinco años con la aplicación de la propuesta comparándolo con la recaudación generada en el mismo periodo con la normativa actual y de estos datos se estableció el promedio de recaudación potencial. En síntesis, la aplicación de la propuesta aun reduciendo la tarifa del IVA al 10%, que estimularía a la economía, generaría de manera proyectada un incremento promedio de 500 millones de dólares al que está recaudando actualmente por este impuesto el Servicio de Rentas Internas, al que se le podría adicionar valores a pagar del 50% restante del impuesto causado al que se puede descontar créditos tributarios.

Tabla 8

Aproximación de Recaudación

Generada con propuesta de tarifa IVA 10% (en millones USD)

Adaptado de

datos del Servicios de Rentas Internas (2021)

Adaptado de

datos del Servicios de Rentas Internas (2021)

Gráfico 5

Aproximación de Recaudación

Generada con propuesta con tarifa IVA 10%

(en millones USD)

Adaptado de

datos del Servicios de Rentas Internas (2021)

Gráfico 5

Aproximación de Recaudación

Generada con propuesta con tarifa IVA 10%

(en millones USD)

Adaptado de

datos del Servicios de Rentas Internas (2021)

Tomando en cuenta lo que señala Villasmil (2001), al exponer que en las modificaciones normativas para mejorar los ingresos fiscales, es necesario que se reduzcan exenciones y se incorporen mecanismos adicionales de control fiscal, coincidimos en la propuesta al establecer una reducción en la aplicación del crédito tributario al 50% del IVA causado, generando un impuesto fijo a declarar de los valores que los contribuyentes reciben de sus clientes; a la vez, este valor declarado en los sistemas informáticos y verificado con los cruces de información que cuenta la administración tributaria, ayuda a facilitar control de este importante impuesto.

Asimismo, la forma de establecer el IVA por Cabrera (2006), utilizando el Producto Interno Bruto mediante el método de la producción, no fue considerado al tener datos del Servicio de Rentas Internas más específicos. A fin de considerar un cambio en la tarifa, Jaramillo y Tovar (2008) aportó la idea de establecer una tarifa diferenciada del IVA sobre diferentes rubros del gasto, sin embargo, se buscó una simplificación para el contribuyente y un impulso a la economía estancada por la crisis económica y sanitaria del COVID-19, por lo que se estableció una reducción de la tarifa del 12% al 10%, favoreciendo al mismo tiempo al cumplimiento de sus deberes formales como lo establece Escalante (2009) en su investigación.

Por este motivo, coincidiendo con Ramírez (2013) al mencionar que el incremento de la recaudación posibilita una mayor participación del Estado en todos sus ámbitos, con la presente investigación se busca aportar con más recursos al Ecuador, considerando que al Impuesto al Valor Agregado se lo puede considerar, como uno de los más importantes tributos que financian al Presupuesto General del Estado en Ecuador y al mejorar su recaudación el país puede gestionar un mayor rubro en obras de inversión, que ayuden a los gobernantes a mejorar la satisfacción de las necesidades básicas de sus ciudadanos.

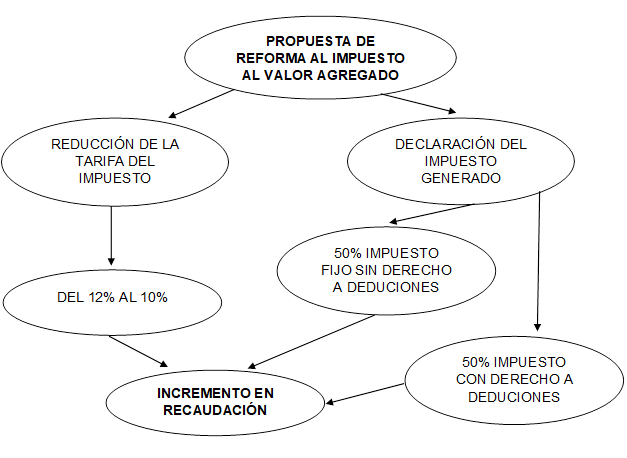

A continuación, se presenta un organizador grafico sobre la propuesta planteada en el presente documento

Figura 1

Organizador Grafico de la

propuesta

Figura 1

Organizador Grafico de la

propuesta

CONCLUSIÓN

Las reformas tributarias propuestas cumplen los principios constitucionales del régimen tributario, principalmente con ser general debido a que es para toda la ciudadanía, es eficiente y busca simplicidad administrativa a favor de los contribuyentes, cumple la irretroactividad y es transparente al establecer cambios claros en la norma y principalmente proporciona una suficiencia en la recaudación. El cambio normativo se establece en artículos de la Ley de Régimen Tributario Interno y su Reglamento, además de cambios puntuales en el formulario que actualmente se realiza de forma directa en la plataforma de internet, por lo que ayudará a que se aplique de forma sencilla para el contribuyente.

La propuesta del cambio de la tarifa del 12% al 10% del IVA, generará aceptación social al cancelar menor impuesto en sus adquisiciones de bienes y servicios, reactivando la economía; y, la aplicación del pago directo del 50% del IVA causado luego de la aplicación de la normativa de ventas a crédito, no afecta directamente al contribuyente que declara, ya que son valores que el recauda de sus clientes como agente de percepción; además, el contribuyente puede incluir en sus gastos el IVA que no pueda utilizar como crédito tributario de acuerdo a la norma. La aplicación de la propuesta proyecta un incremento promedio de 500 millones de dólares al que está recaudando actualmente por este impuesto el Servicio de Rentas Internas.

Como limitación se pueden describir las Políticas Económicas en Ecuador, que han apuntado en los últimos periodos a préstamos internacionales o generación de deuda, para cancelar sus compromisos, este continuo proceso de endeudamiento sirve para los compromisos actuales, pero compromete los futuros periodos, al incrementarse el servicio de la deuda, disminuyendo recursos necesarios en otros sectores. En este mismo sentido existe la limitante que la propuesta de reforma tributaria para canalizarse debe ser impulsada por el presidente de la Republica con el apoyo de la Asamblea Nacional para entrar en vigencia en la normativa. Otra limitación corresponde a las proyecciones realizadas reflejan un escenario aproximado, existen variables internas y externas que pueden variar los resultados en su aplicación, pero en valores no significativos que eviten el beneficio recaudatorio.

Se recomienda al Estado buscar alternativas como la presentada que eviten un impacto significativo al contribuyente, como por ejemplo actualmente el pago directo del Impuesto a la Renta a los contribuyentes del Régimen de Microempresas, que se calcula del 2% de las ventas del contribuyente, que afecta al ingreso directo; o, incrementar la tarifa del IVA como plantea el Fondo Monetario Internacional, lo que incrementaría los precios de los productos en Ecuador.

A la sociedad continuar generando propuestas de reformas tributarias que ayuden a tener nuevos puntos de vista a los gobernantes para mejorar el sistema tributario nacional. Ayudar al Estado a financiar el Presupuesto General del Estado para satisfacer las necesidades de la ciudadanía es de suma importancia; a la vez, disminuir el endeudamiento progresivo del Ecuador, generando ingresos permanentes propios.

Al sujeto pasivo del Impuesto al Valor Agregado, mejorar el conocimiento sobre el impuesto, por la importancia dentro de sus actividades económicas, asimilando que una correcta forma de declararlo y manejarlo evita inconvenientes con la administración tributaria, evitando el pago de sanciones; así como, asimilar correctamente las reformas normativas, para evitar errores. Además, a los profesionales contables, se les recomienda fortalecer y actualizar continuamente las bases normativas y técnicas, sobre el IVA, para evitar inconvenientes a sus clientes, relacionados a inobservancias básicas.

REFERENCIAS

Asamblea Nacional. (2004). Ley de régimen tributario interno, LRTI (LexisFinder (ed.); Reforma al).

Asamblea Nacional. (2010). Reglamento para la aplicación Ley de Régimen Tributario (LexisFinder (ed.); Reforma al). www.lexis.com.ec

Asamblea Nacional, E. (2005). Ambito de Aplicación. En Codigo tributario (pp. 1-2). R.O. Suplemento 38, 14 de junio de 2005.

Asamblea Nacional, E. (2008a). Asamblea Nacional. En Constitución de la República del Ecuador (pp. 75-76). R.O. No. 449, 20 de octubre 2008.

Asamblea Nacional, E. (2008b). Jerarquia de la norma. En Constitución de la República del Ecuador (p. 191). R.O. No. 449, 20 de octubre 2008.

Asamblea Nacional, E. (2008c). Régimen tributarlo. En Constitución de la República del Ecuador (p. 144). R.O. No. 449, 20 de octubre de 2008.

Braña, F., Alonso, N., Cruzado, C., Diaz, S., y Mollinedo, J. (2014). ¿Qué hacemos con la fiscalidad? En Qué hacemos con los impuestos. Ediciones Akal.

Buitrago, M. (2017). Espacialidad de empresas virtuales en comercio electrónico directo gravado con impuesto al valor agregado venezolano. Visión Gerencial, 16(1), 144-155.

Congreso Nacional, E. (1997). Ley de Creación del Servicio de Rentas Internas

Córdova Farciert, P. (2017). Impuesto al Valor Agregado (Primera). Instituto Mexicano de Contadores Públicos.

Diaz, J. (2010). Diseño de un sistema contable que permite optimizar legalmente la declaración del IVA en Ecuador. Contabilidad y Negocios, 5, 44-55.

Escalante, P., y Hulett, N. (2009). Los deberes formales a cumplir por las personas naturales como contribuyentes del impuesto al valor agregado. Actualidad Contable FACES, 18, 34-43.

Jaramillo, C., y Tovar, J. (2008). El impacto del impuesto al valor agregado sobre el gasto en Colombia. Lecturas de Economia, 68(68), 67-93.

Merino, J. (2002). Porque pagar tributos. En Maestro ¿es ilicito pagar tributos al César? (p. 9). Dykinson.

Pérez de Dávila, T. (2007). La institucionalización del Servicio de Rentas Internas: 5 proyecciones y perspectivas. Fiscalidad - Servicio de Rentas Internas, 30.

Ramírez, E. (2013). La Generalización del Impuesto al Valor Agregado: ¿Una opción para México? Revista Mexicana de Ciencias Políticas y Sociales, 58(219), 75-101.

Rumín (Coord), J. (2017). Tributación: IVA y otros tributos (Interconsulting Bureau S.L. (ed.); Tercera).

Simon, E., Vasquez, A., y Simon, M. (2017). El Impuesto sobre el Valor Añadido. En Conocer y Comprender el Derecho de los Impuestos (Primera, pp. 257, 258). Ediciones Universidad de Navarra S.A.

Soler, R. (2015). Orígenes y precedentes de la justicia tributaria. En La progresividad en las reformas tributarias (pp. 28-50). Dykinson.

Villasmil, F. (2001). Determinación de la base imponible del impuesto al valor agregado y aproximación al cálculo de la brecha de recaudación. Aplicación para Venezuela. Revista