INTRODUCCIÓN

Ventosilla (2015), afirma que los últimos años en Latinoamérica se han caracterizado por la búsqueda del crecimiento económico y mejora de los estándares sociales; por ese motivo, los países han transformado sus economías. Por ejemplo, en el ámbito de la administración pública peruana, se dejó de lado el modelo burocrático, optando por uno dinámico, en aras de modernizar el funcionamiento y eficacia de las instituciones públicas, así lo refleja la Política Nacional de Modernización de la Gestión Pública al 2021 (2013)

A pesar de lo anterior, las instituciones todavía no son eficientes, a causa de dos constantes históricas: la corrupción y despilfarro de los recursos estatales (Oroya, 2018), constantes manifiestas incluso en plena emergencia sanitaria por COVID-19, donde los funcionarios públicos no dudaron en sacar provecho del pánico y desorden. Este no es un hecho recurrente solo en Perú; por el contrario, se manifiesta en toda la región como el cáncer que imposibilita la paridad social, es decir, que todos los ciudadanos accedan a los mismos servicios sociales.

Frente a esta situación, la Secretaría de Gestión Pública (2013) considera que, en la última década el crecimiento económico y presupuestal ha sido significativo; no obstante, no está directamente vinculado a la calidad de gasto, por ende, las cifras generales no reflejan un aumento real en el bienestar social. Al respecto, Vargas y Zavaleta (2020) comprenden que: “cumplir con las metas presupuestales, gastar en el mejor de los casos todo lo presupuestado, es sinónimo de eficiencia, pero no se atiende a la calidad de dichas metas, no se analiza si la manera en que se ejecuta el gasto público beneficia la mejora de los niveles de calidad de vida de una comunidad” (p.39).

Para efectos prácticos, el que la Municipalidad de Lima Metropolitana haya ejecutado el 81.4% de su presupuesto hacia el 2020, no significa, necesariamente, que la eficacia sea mala, ya que pudo haber logrado sus metas con menos recursos, es decir, con mayor eficiencia; sin embargo, en Perú las instituciones estatales no logran alcanzar la excelencia en la eficiencia, eficacia y, mucho menos, en la transparencia. Los factores señalados son indispensables para un crecimiento económico sostenible y que apunte al bienestar social.

En ese sentido, una manera de estudiar el crecimiento económico es analizando los gastos públicos, entendidos por Hernández (2009) como “el costo de las actividades del sector público que comprenden la producción y el suministro de bienes y servicios y las transferencias de ingresos” (2009, p. 80). Ahora bien, un análisis de los gastos, tradicionalmente hablando, solo puede mostrar los sectores de inversión, más no la eficacia, eficiencia y transparencia de las mismas; por tal razón, Ríos (2018) y Vargas y Zavaleta (2020) señalan que la nueva administración pública afirma que todos los niveles de gobernabilidad deben tomar en cuenta la calidad del gasto público; por ende, los criterios omitidos en el análisis tradicional.

La calidad del gasto asegura el uso eficaz y eficiente de los recursos estatales, ya que aspira a un crecimiento económico vinculado una redistribución equitativa. Ahora bien, frente a lo expuesto surge una disyuntiva, ¿hacia qué niveles gubernamentales se debería aplicar un análisis de la calidad del gasto? La respuesta es a todos, pero por la cercanía en la ejecución presupuestal y generación de beneficios sociales básicos son los gobiernos regionales y, sobre todo, locales los que necesitan un estudio que permita determinar en qué y cómo se gastan los presupuestos públicos.

Los gobiernos locales no solo ejecutan el presupuesto de forma directa, sino que sus malas decisiones traen consigo el estancamiento de los programas sociales y, en general, la satisfacción de las necesidades más apremiantes como la salud, educación, seguridad, etc. (Castro, 2020). Por ello, es preocupante que Morales (2019), tras el análisis del Informe temático de la Procuraduría Pública Especializada en Delitos de Corrupción, asegura que los casos de malversación de fondos han aumentado a nivel regional y local, al igual que los presupuestos, solo en el 2019 se destinó S/. 50,000´000.00 soles para los gobiernos regionales y locales. Son pocas las iniciativas locales de velar por una ejecución presupuestal transparente, eficaz y eficiente; por ese motivo, la presente investigación analiza la calidad del gasto de las Municipalidades de Lima Metropolitana del periodo 2019-2021, en aras de mostrar las diferencias que existen en la ejecución de sus presupuestos en cuatro categorías presupuestarias: Orden público, vivienda y desarrollo urbano, salud y cultura y deporte; para ello solo se considerarán el Presupuesto Institucional Modificado (PIM)

Calidad del gasto público

Hablar de la calidad del gasto públicos, implica, necesariamente entender a qué significa el gasto público; por ello, la Dirección General de Presupuesto Público (2011) considera que el término gasto público puede definirse como “el conjunto de erogaciones que, por concepto de gasto corriente, gasto de capital y servicio de deuda, realizan las Entidades con cargo a los créditos presupuestarios aprobados por la Ley Anual de Presupuesto” (p.9). De manera específica, se lo concibe como “una variable exógena cuyo nivel, en términos nominales, queda fijado cada año en los Presupuestos Generales del estado y determinado por el Gobierno en función de la evolución de la economía y de la política económica que desea ejecutar (p.25).

Según Espinoza (2020a), el gasto público es una de las dimensiones fundamentales del presupuesto público, en la medida que toda política fiscal la considera en la triada: gastos, impuestos y transferencias. Ahora bien, la calidad del gasto público es el uso adecuado de los recursos estatales, en la medida que considera la eficacia, eficiencia y transparencia para lograr un crecimiento que vaya de la mano con el incremento del nivel de vida poblacional (Díaz, 2021). Por lo expuesto, el estudio analizó la calidad de gasto de las Municipalidades de Lima Metropolitana del periodo 2019-2021, presuponiendo que una buena ejecución del presupuesto es capaz de incrementa el bienestar general de la población

MÉTODO

El presente estudio fue descriptivo-comparativo, con enfoque cuantitativo, cuya muestra estuvo constituida por 43 Municipalidades distritales de Lima. Para la recolección de información se empleó la guía de análisis documental, instrumento que sirvió para analizar y sistematizar la información presupuestal en torno a cuatro categorías presupuestales: Orden público, vivienda y desarrollo urbano, salud y cultura y deporte. La información se extrajo del Seguimiento de Ejecución Presupuestal publicada en la página del Ministerio de Economía y Finanzas del Perú (MEF) Asimismo, solo se consideró la información vinculada al Presupuesto institucional modificado y el ejecutado entre los años 2019, 2020 y 2021.

RESULTADOS

Y DISCUSIÓN

Los resultados fueron ordenados según los criterios de análisis establecidos en la guía de análisis de datos, criterios reducidos a cuatro categorías presupuestarias como: orden público y seguridad, vivienda y desarrollo urbano, salud y cultura y deporte. De manera específica, se considera el Presupuesto Institucional Modificado y el Presupuesto Ejecutado.

Orden Público y Seguridad

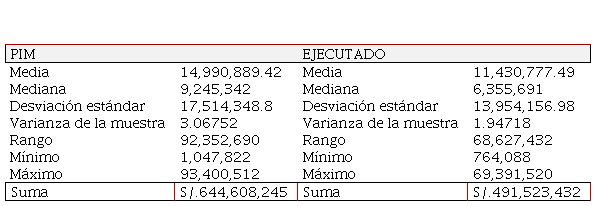

En la Tabla 1 el distrito de Lima es el que más presupuesto presenta para el orden público y seguridad, mientras que el distrito de Santa María del Mar tiene menos presupuesto asignado, la media del presupuesto institucional modificado es de S/.14,990,889.42 soles y la media del presupuesto ejecutado es de S/.11,430,777.49 soles en el año 2019; por otro lado, el distrito que ejecutó el mayor porcentaje de su presupuesto asignado es el de los Olivos, con una ejecución del 94.62% del Presupuesto Institucional Modificado, mientras el que menos ejecutó fue el distrito de Comas con un 26.08%. El monto total de la Ejecución Presupuestaria de Ingresos S/. 491,523,432 soles dividido con el Presupuesto Institucional Modificado (PIM) da un monto de S/. 644,608,245 soles ello es equivalente a una eficacia de 0.76, dicho resultado señala que el 76 % de los recursos presupuestados se han ejecutado presupuestalmente.

Tabla 1

Presupuesto institucional modificado y ejecutado en la

categoría Orden Público y Seguridad 2019

| PIM | EJECUTADO |

| Media | 14,990,889.42 | Media | 11,430,777.49 |

| Mediana | 9,245,342 | Mediana | 6,355,691 |

| Desviación estándar | 17,514,348.8 | Desviación estándar | 13,954,156.98 |

| Varianza de la muestra | 3.06752 | Varianza de la muestra | 1.94718 |

| Rango | 92,352,690 | Rango | 68,627,432 |

| Mínimo | 1,047,822 | Mínimo | 764,088 |

| Máximo | 93,400,512 | Máximo | 69,391,520 |

| Suma | S/.644,608,245 | Suma | S/.491,523,432 |

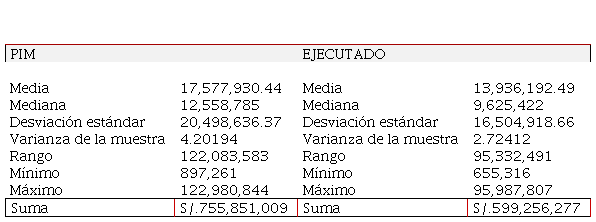

La tabla 2 muestra que el distrito de Lima es el que más presupuesto presenta para el orden público y seguridad, mientras que el distrito de Santa María del Mar es al que menos presupuesto se le asignó, la media del presupuesto institucional modificado es de S/.17,577,930.44 soles y la media del presupuesto ejecutado es de S/.13,936,192.49 soles en el año 2020, el distrito que ejecutó el mayor porcentaje de su presupuesto asignado es el distrito de Lurín que ejecutó el 97.06% del presupuesto institucional modificado, mientras el que menos ejecutó es el distrito de Pucusana con un 34.31%. Se tiene un monto total en la Ejecución Presupuestaria de Ingresos de S/. 599,256,277 soles dividiéndolo con el Presupuesto Institucional Modificado (PIM) con un monto de S/. 755,851,009 soles y el producto de esta fracción dan un nivel de eficacia de 0.793, dicho resultado señala que el 79.3% de los recursos presupuestados se han ejecutado presupuestalmente.

Tabla 2

Presupuesto institucional

modificado y ejecutado en la categoría Orden Público y Seguridad 2020

| PIM | EJECUTADO |

| | | |

| Media | 17,577,930.44 | Media | 13,936,192.49 |

| Mediana | 12,558,785 | Mediana | 9,625,422 |

| Desviación estándar | 20,498,636.37 | Desviación estándar | 16,504,918.66 |

| Varianza de la muestra | 4.20194 | Varianza de la muestra | 2.72412 |

| Rango | 122,083,583 | Rango | 95,332,491 |

| Mínimo | 897,261 | Mínimo | 655,316 |

| Máximo | 122,980,844 | Máximo | 95,987,807 |

| Suma | S/.755,851,009 | Suma | S/.599,256,277 |

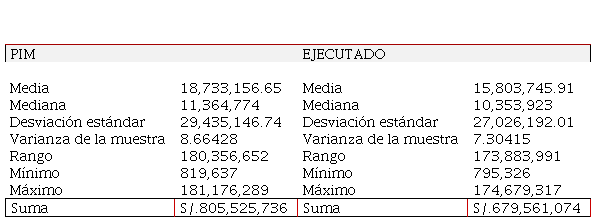

La Tabla 3 muestra que el distrito de lima es el que más presupuesto presenta para el orden público y seguridad, mientras que el distrito de Santa María del Mar es al que menos presupuesto se le asignó, la media del presupuesto institucional modificado es de S/.18,733,156.65 soles y la media del presupuesto ejecutado es de S/.15,803,745.91 soles en el año 2021, el distrito que ejecutó el mayor porcentaje de su presupuesto asignado es el distrito de Chaclacayo que ejecutó el 174.10% del presupuesto institucional modificado, mientras el que menos ejecutó es el distrito de San Juan de Lurigancho con un 49.54%. Se tiene un monto total en la Ejecución Presupuestaria de Ingresos de S/.679,561,074 soles dividiéndolo con el Presupuesto Institucional Modificado (PIM) con un monto de S/. 805,525,736 soles y el producto de esta fracción dan un nivel de eficacia de 0.844, dicho resultado señala que el 84.4% de los recursos presupuestados se han ejecutado presupuestalmente.

Tabla 3

Presupuesto institucional

modificado y ejecutado en la categoría Orden Público y Seguridad 2021

| PIM | EJECUTADO |

| | | |

| Media | 18,733,156.65 | Media | 15,803,745.91 |

| Mediana | 11,364,774 | Mediana | 10,353,923 |

| Desviación estándar | 29,435,146.74 | Desviación estándar | 27,026,192.01 |

| Varianza de la muestra | 8.66428 | Varianza de la muestra | 7.30415 |

| Rango | 180,356,652 | Rango | 173,883,991 |

| Mínimo | 819,637 | Mínimo | 795,326 |

| Máximo | 181,176,289 | Máximo | 174,679,317 |

| Suma | S/.805,525,736 | Suma | S/.679,561,074 |

Vivienda y Desarrollo

Humano

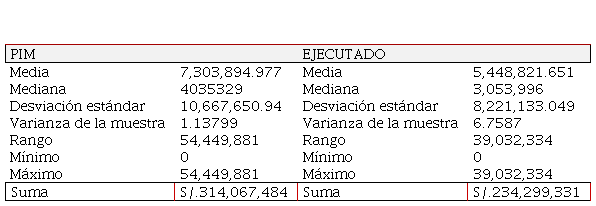

En la Tabla 4 se muestra que el distrito de lima es el que más presupuesto presenta para vivienda y desarrollo humano, mientras que el distrito de Santa Rosa es al que no se le asigno presupuesto alguno, la media del presupuesto institucional modificado es de S/.7,303,894.977 soles y la media del presupuesto ejecutado es de S/.5,448,821.651 soles en el año 2019, el distrito que ejecutó el mayor porcentaje de su presupuesto asignado es el distrito de Lurigancho (Chosica) que ejecutó el 93.68% del presupuesto institucional modificado, mientras el que menos ejecutó es el distrito de Chorrillos con un 5.23%. Se tiene un monto total en la Ejecución Presupuestaria de Ingresos de S/.234,299,331 soles dividiéndolo con el Presupuesto Institucional Modificado (PIM) con un monto de S/.314,067,484 soles y el producto de esta fracción da un nivel de eficacia de 0.746, dicho resultado señala que el 74.6% de los recursos presupuestados se han ejecutado presupuestalmente.

Tabla 4

Presupuesto institucional

modificado y ejecutado en la categoría Vivienda y Desarrollo humano 2019

| PIM | EJECUTADO |

| Media | 7,303,894.977 | Media | 5,448,821.651 |

| Mediana | 4035329 | Mediana | 3,053,996 |

| Desviación estándar | 10,667,650.94 | Desviación estándar | 8,221,133.049 |

| Varianza de la muestra | 1.13799 | Varianza de la muestra | 6.7587 |

| Rango | 54,449,881 | Rango | 39,032,334 |

| Mínimo | 0 | Mínimo | 0 |

| Máximo | 54,449,881 | Máximo | 39,032,334 |

| Suma | S/.314,067,484 | Suma | S/.234,299,331 |

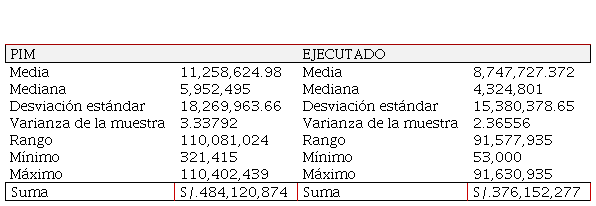

La tabla 5 muestra que lima es el que más presupuesto presenta para vivienda y desarrollo humano, mientras que a los distritos de San Bartolo y Santa María del Mar son a los que se les asigno menos presupuesto, la media del presupuesto institucional modificado es de S/.11,258,624.98 soles y la media del presupuesto ejecutado es de S/.8,747,727.372 soles en el año 2020, el distrito que ejecutó el mayor porcentaje de su presupuesto asignado es el distrito de San Isidro que ejecutó el 337.74% del presupuesto institucional modificado, mientras el que menos ejecutó es el distrito de Rímac con un 9.76%. Se tiene un monto total en la Ejecución Presupuestaria de Ingresos de S/.376,152,277 soles dividiéndolo con el Presupuesto Institucional Modificado (PIM) con un monto de S/.484,120,874 soles y el producto de esta fracción da un nivel de eficacia de 0.777, dicho resultado señala que el 77.7% de los recursos presupuestados se han ejecutado presupuestalmente.

Tabla 5

Presupuesto institucional

modificado y ejecutado en la categoría Vivienda y Desarrollo Humano 2020

| PIM | EJECUTADO |

| Media | 11,258,624.98 | Media | 8,747,727.372 |

| Mediana | 5,952,495 | Mediana | 4,324,801 |

| Desviación estándar | 18,269,963.66 | Desviación estándar | 15,380,378.65 |

| Varianza de la muestra | 3.33792 | Varianza de la muestra | 2.36556 |

| Rango | 110,081,024 | Rango | 91,577,935 |

| Mínimo | 321,415 | Mínimo | 53,000 |

| Máximo | 110,402,439 | Máximo | 91,630,935 |

| Suma | S/.484,120,874 | Suma | S/.376,152,277 |

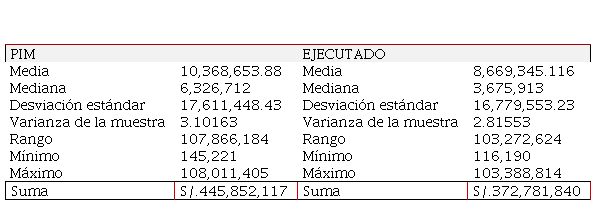

La Tabla 6 muestra que el distrito de lima es el que más presupuesto presenta para vivienda y desarrollo humano, mientras que a los distritos de San Bartolo y Rímac se les asigno un presupuesto mínimo, la media del presupuesto institucional modificado es de S/.10,368,653.88 soles y la media del presupuesto ejecutado es de S/.8,669,345.116 soles en el año 2021, el distrito que ejecutó el mayor porcentaje de su presupuesto asignado es el distrito de Barranco que ejecutó el 99.65% del Presupuesto Institucional Modificado, mientras el que menos ejecutó es el distrito de Cieneguilla con un 16.48%. Se tiene un monto total en la Ejecución Presupuestaria de Ingresos de S/.372,781,840 soles dividiéndolo con el Presupuesto Institucional Modificado (PIM) con un monto de S/.445,852,117 soles y el producto de esta fracción da un nivel de eficacia de 0.836, dicho resultado señala que el 83.6% de los recursos presupuestados se han ejecutado presupuestalmente.

Tabla 6

Presupuesto institucional

modificado y ejecutado en la categoría Vivienda y Desarrollo Humano 2021

| PIM | EJECUTADO |

| Media | 10,368,653.88 | Media | 8,669,345.116 |

| Mediana | 6,326,712 | Mediana | 3,675,913 |

| Desviación estándar | 17,611,448.43 | Desviación estándar | 16,779,553.23 |

| Varianza de la muestra | 3.10163 | Varianza de la muestra | 2.81553 |

| Rango | 107,866,184 | Rango | 103,272,624 |

| Mínimo | 145,221 | Mínimo | 116,190 |

| Máximo | 108,011,405 | Máximo | 103,388,814 |

| Suma | S/.445,852,117 | Suma | S/.372,781,840 |

Salud

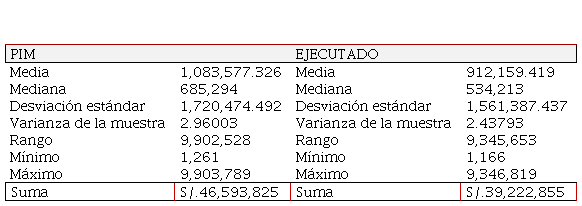

En la Tabla 7 se evidencia que el distrito de Miraflores es el que más presupuesto presenta para salud, mientras que a los distritos de Santa María del Mar se les asigno un presupuesto mínimo, la media del presupuesto institucional modificado es de S/.1,083,577.326 soles y la media del presupuesto ejecutado es de S/.912,159.4186 soles en el año 2019, el distrito que ejecutó el mayor porcentaje de su presupuesto asignado es el distrito de Punta Negra que ejecutó el 100% del Presupuesto Institucional Modificado, mientras el que menos ejecutó es el distrito de Surquillo con un 44.37%. Se tiene un monto total en la Ejecución Presupuestaria de Ingresos de S/39,222,855 soles dividiéndolo con el Presupuesto Institucional Modificado (PIM) con un monto de S/.46,593,825 soles y el producto de esta fracción da un nivel de eficacia de 0.842, dicho resultado señala que el 84.2% de los recursos presupuestados se han ejecutado presupuestalmente.

Tabla 7

Presupuesto institucional

modificado y ejecutado en la categoría Salud 2019

| PIM | EJECUTADO |

| Media | 1,083,577.326 | Media | 912,159.419 |

| Mediana | 685,294 | Mediana | 534,213 |

| Desviación estándar | 1,720,474.492 | Desviación estándar | 1,561,387.437 |

| Varianza de la muestra | 2.96003 | Varianza de la muestra | 2.43793 |

| Rango | 9,902,528 | Rango | 9,345,653 |

| Mínimo | 1,261 | Mínimo | 1,166 |

| Máximo | 9,903,789 | Máximo | 9,346,819 |

| Suma | S/.46,593,825 | Suma | S/.39,222,855 |

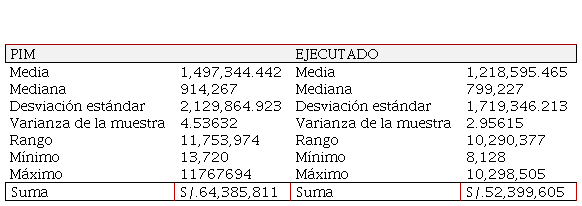

En la Tabla 8 se registra que el distrito de Lima posee más presupuesto en la categoría salud, mientras que Santa María del Mar, Punta Hermosa y Punta Negra cuentan con un presupuesto mínimo, la media del Presupuesto Institucional Modificado es de S/.1,497,344.442 soles y la media del Presupuesto Ejecutado es de S/.1,218,595.465 soles en el año 2020, el distrito que ejecutó el mayor porcentaje de su presupuesto es el de Surquillo, con una ejecución del 630.66% del PIM, mientras el que menos ejecutó es el distrito de Cieneguilla con un 3.41%. Se tiene un monto total en la Ejecución Presupuestaria de Ingresos de S/.52,399,605 soles dividiéndolo con el Presupuesto Institucional Modificado (PIM) con un monto de S/.64,385,811 soles y el producto de esta fracción da un nivel de eficacia de 0.814, dicho resultado señala que el 81.4% de los recursos presupuestados se han ejecutado presupuestalmente.

Tabla 8

Presupuesto institucional

modificado y ejecutado en la categoría Salud 2020

| PIM | EJECUTADO |

| Media | 1,497,344.442 | Media | 1,218,595.465 |

| Mediana | 914,267 | Mediana | 799,227 |

| Desviación estándar | 2,129,864.923 | Desviación estándar | 1,719,346.213 |

| Varianza de la muestra | 4.53632 | Varianza de la muestra | 2.95615 |

| Rango | 11,753,974 | Rango | 10,290,377 |

| Mínimo | 13,720 | Mínimo | 8,128 |

| Máximo | 11767694 | Máximo | 10,298,505 |

| Suma | S/.64,385,811 | Suma | S/.52,399,605 |

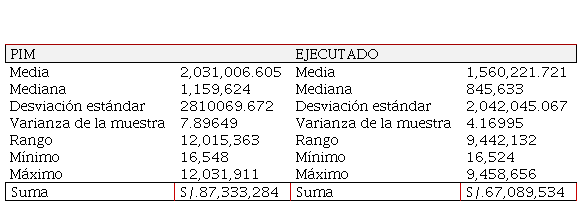

En la tabla 9 se visualiza que el distrito de Puente Piedra es el que más presupuesto presenta para salud, mientras que a los distritos de Santa María del Mar, Punta Hermosa y Punta Negra se les asigno un presupuesto mínimo, la media del presupuesto institucional modificado es de S/.2,031,006.605 soles y la media del Presupuesto Ejecutado es de S/.1,560,221.721 soles en el año 2021, el distrito que ejecutó el mayor porcentaje de su presupuesto asignado es el distrito de Punta Negra que ejecutó el 99.95% del Presupuesto Institucional Modificado, mientras el que menos ejecutó es el distrito de Puente Piedra con un 21.41%. Se tiene un monto total en la Ejecución Presupuestaria de Ingresos de S/.67,089,534 soles dividiéndolo con el PIM con un monto de S/.87,333,284 soles y el producto de esta fracción da un nivel de eficacia de 0.768, dicho resultado señala que el 76.8% de los recursos presupuestados se han ejecutado presupuestalmente.

Tabla 9

Presupuesto institucional

modificado y ejecutado en la categoría Salud 2021

| PIM | EJECUTADO |

| Media | 2,031,006.605 | Media | 1,560,221.721 |

| Mediana | 1,159,624 | Mediana | 845,633 |

| Desviación estándar | 2810069.672 | Desviación estándar | 2,042,045.067 |

| Varianza de la muestra | 7.89649 | Varianza de la muestra | 4.16995 |

| Rango | 12,015,363 | Rango | 9,442,132 |

| Mínimo | 16,548 | Mínimo | 16,524 |

| Máximo | 12,031,911 | Máximo | 9,458,656 |

| Suma | S/.87,333,284 | Suma | S/.67,089,534 |

Cultura y deporte

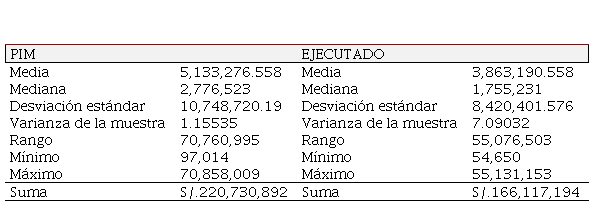

De la Tabla 10 se infiere que el distrito de Lima es el que más presupuesto presenta para cultura y deporte, mientras que a los distritos de Santa María del Mar, Chaclacayo y Santa Rosa se les asigno un presupuesto mínimo, la media del presupuesto institucional modificado es de S/.5,133,276.558 soles y la media del presupuesto ejecutado es de S/.3,863,190.558 soles en el año 2019, el distrito que ejecutó el mayor porcentaje de su presupuesto asignado es el distrito de Barranco que ejecutó el 97.28% del Presupuesto Institucional Modificado, mientras el que menos ejecutó es el distrito de San Bartolo con un 16.76%. Se tiene un monto total en la Ejecución Presupuestaria de Ingresos de S/.166,117,194 soles dividiéndolo con el PIM con un monto de S/.220,730,892 soles y el producto de esta fracción da un nivel de eficacia de 0.753, dicho resultado señala que el 75.3% de los recursos presupuestados se han ejecutado presupuestalmente.

Tabla 10

Presupuesto institucional modificado y ejecutado en la categoría Cultura y Deporte 2019.

| PIM | EJECUTADO |

| Media | 5,133,276.558 | Media | 3,863,190.558 |

| Mediana | 2,776,523 | Mediana | 1,755,231 |

| Desviación estándar | 10,748,720.19 | Desviación estándar | 8,420,401.576 |

| Varianza de la muestra | 1.15535 | Varianza de la muestra | 7.09032 |

| Rango | 70,760,995 | Rango | 55,076,503 |

| Mínimo | 97,014 | Mínimo | 54,650 |

| Máximo | 70,858,009 | Máximo | 55,131,153 |

| Suma | S/.220,730,892 | Suma | S/.166,117,194 |

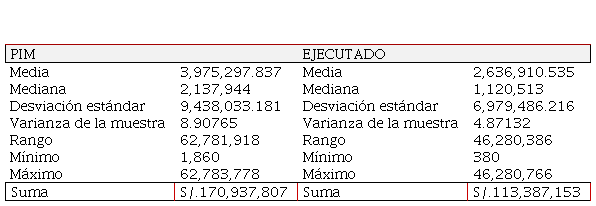

En la tabla 11 el distrito de Lima es el que más presupuesto presenta para cultura y deporte, mientras que a los distritos de Santa María del Mar, Chaclacayo y Punta Negra se les asigno un presupuesto mínimo, la media del presupuesto institucional modificado es de S/.3,975,297.837 soles y la media del presupuesto ejecutado es de S/.2,636,910.535 soles en el año 2020, el distrito que ejecutó el mayor porcentaje de su presupuesto asignado es el distrito de Jesús María que ejecutó el 99.05% del Presupuesto Institucional Modificado, mientras el que menos ejecutó es el distrito de Pucusana con un 3.14%. Se tiene un monto total en la Ejecución Presupuestaria de Ingresos de S/.113,387,153 soles dividiéndolo con el PIM da como resultado un monto de S/.170,937,807 soles y el producto de esta fracción da un nivel de eficacia de 0.663, dicho resultado señala que el 66.3% de los recursos presupuestados se han ejecutado presupuestalmente.

Tabla 11

Presupuesto institucional

modificado y ejecutado en la categoría Cultura y Deporte 2020

| PIM | EJECUTADO |

| Media | 3,975,297.837 | Media | 2,636,910.535 |

| Mediana | 2,137,944 | Mediana | 1,120,513 |

| Desviación estándar | 9,438,033.181 | Desviación estándar | 6,979,486.216 |

| Varianza de la muestra | 8.90765 | Varianza de la muestra | 4.87132 |

| Rango | 62,781,918 | Rango | 46,280,386 |

| Mínimo | 1,860 | Mínimo | 380 |

| Máximo | 62,783,778 | Máximo | 46,280,766 |

| Suma | S/.170,937,807 | Suma | S/.113,387,153 |

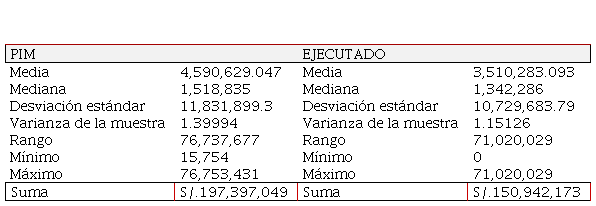

La tabla 12 muestra que el distrito de Lima es el que más presupuesto presenta para cultura y deporte, mientras que a los distritos de Santa María del Mar, Chaclacayo, Breña y Punta Negra se les asigno un presupuesto mínimo, la media del presupuesto institucional modificado es de S/.4,590,629.047 soles y la media del presupuesto ejecutado es de S/.3,510,283.093 soles en el año 2021, el distrito que ejecutó el mayor porcentaje de su presupuesto asignado es el distrito de Punta Hermosa que ejecutó el 100% del Presupuesto Institucional Modificado, mientras el que menos ejecutó es el distrito de San Bartolo con un 0%. Se tiene un monto total en la Ejecución Presupuestaria de Ingresos de S/.150,942,173 soles dividiéndolo con el PIM da un monto de S/.197,397,049 soles y el producto de esta fracción da un nivel de eficacia de 0.765, dicho resultado señala que el 76.5% de los recursos presupuestados se han ejecutado presupuestalmente.

Tabla 12

Presupuesto institucional

modificado y ejecutado en la categoría Cultura y Deporte 2021

| PIM | EJECUTADO |

| Media | 4,590,629.047 | Media | 3,510,283.093 |

| Mediana | 1,518,835 | Mediana | 1,342,286 |

| Desviación estándar | 11,831,899.3 | Desviación estándar | 10,729,683.79 |

| Varianza de la muestra | 1.39994 | Varianza de la muestra | 1.15126 |

| Rango | 76,737,677 | Rango | 71,020,029 |

| Mínimo | 15,754 | Mínimo | 0 |

| Máximo | 76,753,431 | Máximo | 71,020,029 |

| Suma | S/.197,397,049 | Suma | S/.150,942,173 |

Prueba de

normalidad

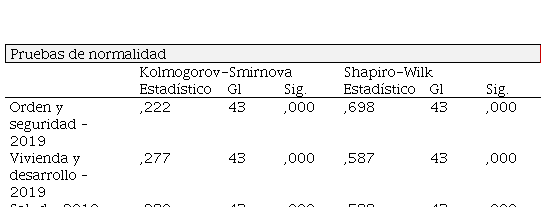

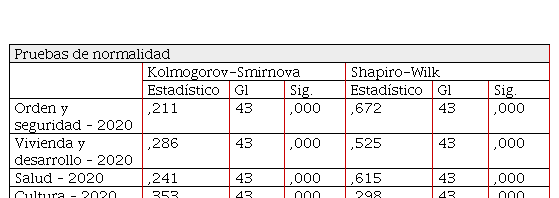

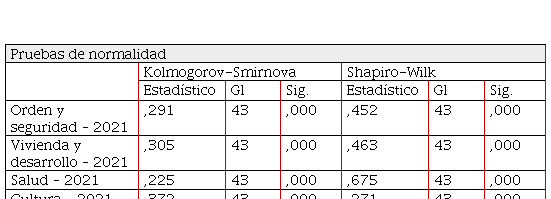

Para determinar la normalidad de los indicadores considerados en la investigación fue necesario aplicar un par de pruebas; la primera, fue la de Kolmogorov-Smirnov y Shapiro-Wilk; la segunda fue la de Friedman. En las siguientes tablas solo se mostrarán los niveles de normalidad desde las pruebas de Kolmogorov-Smirnov y Shapiro-Wilk. Así, en laTabla 13, 14 y 15 se muestran los resultados de la prueba de Kolmogorov-Smirnov aplicada a los 43 distritos tomados como muestra hacia el 2019, 2020 y 2021 correspondientemente. Del análisis se desprende una significancia de 0,000 < 0,05 en los 4 indicadores; por tanto, se rechaza la hipótesis nula y se acepta la hipótesis alterna; por ello, se puede afirmar que los 4 indicadores no tienen una distribución normal.

Tabla 13

Prueba de normalidad de los indicadores para

el año 2019

| Pruebas de normalidad |

| Kolmogorov-Smirnova | Shapiro-Wilk |

| Estadístico | Gl | Sig. | Estadístico | Gl | Sig. |

| Orden y seguridad – 2019 | ,222 | 43 | ,000 | ,698 | 43 | ,000 |

| Vivienda y desarrollo – 2019 | ,277 | 43 | ,000 | ,587 | 43 | ,000 |

| Salud – 2019 | ,280 | 43 | ,000 | ,588 | 43 | ,000 |

| Cultura – 2019 | ,320 | 43 | ,000 | ,366 | 43 | ,000 |

| a. Corrección de significación de Lilliefors |

Tabla 14

Prueba de normalidad de los indicadores para

el año 2020

| Pruebas de normalidad |

| Kolmogorov-Smirnova | Shapiro-Wilk |

| Estadístico | Gl | Sig. | Estadístico | Gl | Sig. |

| Orden y seguridad – 2020 | ,211 | 43 | ,000 | ,672 | 43 | ,000 |

| Vivienda y desarrollo – 2020 | ,286 | 43 | ,000 | ,525 | 43 | ,000 |

| Salud – 2020 | ,241 | 43 | ,000 | ,615 | 43 | ,000 |

| Cultura – 2020 | ,353 | 43 | ,000 | ,298 | 43 | ,000 |

| a. Corrección de significación de Lilliefors |

Tabla 15

Prueba de normalidad de los indicadores para

el año 2021

| Pruebas de normalidad |

| Kolmogorov-Smirnova | Shapiro-Wilk |

| Estadístico | Gl | Sig. | Estadístico | Gl | Sig. |

| Orden y seguridad – 2021 | ,291 | 43 | ,000 | ,452 | 43 | ,000 |

| Vivienda y desarrollo – 2021 | ,305 | 43 | ,000 | ,463 | 43 | ,000 |

| Salud – 2021 | ,225 | 43 | ,000 | ,675 | 43 | ,000 |

| Cultura – 2021 | ,372 | 43 | ,000 | ,271 | 43 | ,000 |

| a. Corrección de significación de Lilliefors |

Discusión

El análisis general de los resultados, pone en evidencia que la mayoría de municipalidades en Perú, específicamente en Lima Metropolitana, no ejecuta sus gastos en proporción directa a la asignación de sus presupuestos, prueba de esto es que el Instituto Nacional de Estadística (2020) declara que en el 2019 la ejecución de gasto municipal fue de S/.24 mil 872 millones soles, 9.1% menos que en el 2018, a pesar de la inestabilidad generada en el gobierno central.

Por otro lado, se manifiesta una clara diferenciación entre presupuestos y ejecuciones presupuestales en las diversas municipalidades de Lima; por ejemplo, en el 2021 la categoría presupuestal Cultura y Deporte expresa la carencia de asignación de recursos a distritos como Pucusana, Santa María del Mar, Villa María del Triunfo y Punta Negra, diferente es la situación de distritos como Lima, Miraflores y Cieneguilla.

Ahora bien, según el Instituto Nacional de Estadística (2020), las municipalidades con mayores ingresos hacia el 2019 fueron la Municipalidad de Lima con S/.1 mil 911 millones soles, la Municipalidad Distrital de Santiago de Surco con S/.311 millones soles, cuyos PIM sobrepasaron los presupuestos asignados en distritos como Puente Piedra y San Juan de Lurigancho, tomando en cuenta que ambos son distritos en los que existe una predominancia de problemas sociales y, en el caso del segundo, una población mucho mayor. Al respecto, autores como Espinoza (2020b) sostienen que, ello se debe a la mala distribución de los fondos públicos, muchas veces planteados en referencia a la frecuencia en que se han ido estableciendo, y no por un estudio del impacto que la asignación presupuestaria tiene en el incremento o disminución de las demandas de la comunidad.

Siguiendo el marco establecido para determinar la calidad del gasto público, se puede ver que existe, en muchas ocasiones, una mala planeación presupuestal que impide una correcta ejecución de los gastos en sectores que incrementan la calidad de vida de los individuos, como los abordados en el presente estudio y la investigación de Tello (2021) Plan de incentivos y calidad del gasto público de la Municipalidad Provincial de San Martín.

Las cuestiones señaladas, disparidad en la designación de fondos, mala planeación y el énfasis en sectores indirectamente vinculados al bienestar social, afectan directamente la calidad del gasto, ya que Cabanillas y Tafur (2018) y Guerra (2017) señalan que los distritos con menos asignación presupuestaria son aquellos en los que la ejecución del gasto está destinada, fundamentalmente hacia programas sociales que imposibilitan un crecimiento significativo en categorías presupuestarias como educación, desarrollo urbano y cultura, debido a que son las necesidades básicas como la alimentación y la salud las más apremiantes.

Finalmente, una evaluación rigurosa de la calidad del gasto municipal no solo tiene que atender a la información presupuestal y de ejecución, también debe tomar en cuenta los análisis realizados al crecimiento de indicadores de gestión municipal, con el fin de establecer un progreso real y no solo cuantitativo, recordando que la calidad del gasto no solo se vincula a categorías presupuestales más apremiantes, sino, fundamentalmente, a la manera eficiente, eficaz y transparente en la que se gastan los presupuestos.

CONCLUSIONES

El análisis estadístico de los datos vinculados al PIM y la ejecución de presupuestos en los 43 distritos muestran una gran disparidad en la distribución de los recursos municipales en las 4 categorías abordadas; por tal razón, las pruebas de normalidad Kolmogorov-Smirnov y Shapiro-Wilk arrojan una significancia de 0,000 < 0,05. Ahora bien, las diferencias presupuestarias y, en algunas situaciones, falta de presupuesto asignado, hace imposible que los gobiernos distritales en Lima Metropolitana alcancen la eficacia, eficiencia en la ejecución de sus presupuestos y gastos de calidad.

A pesar del incremento presupuestario de los últimos años, causados por el Covid-19, muchos presupuestos no llegan ni al 40% de su ejecución y los que se ejecutan casi en su totalidad se relacionan a distritos con un alto índice de corrupción; por tal motivo, la ejecución total de los presupuestos no garantiza la eficiencia, eficacia ni transparencia; en consecuencia, el análisis comparativo del PIM y PE en 43 distritos evidencia que mientras los factores exógenos al económico y la función del control gubernamental no se normalicen, será imposible alcanzar una calidad del gasto fundamentada en la paridad y transparencia.