INTRODUCCIÓN

A inicios del año 2001, el International Accounting Standards Committee (IASC), órgano emisor de normas de información financiera, se reestructura y se convierte en el International Accounting Standards Board (IASB) y desde entonces ha transformado significativamente la presentación de informes financieros de las compañías a nivel mundial. A través de los años el IASB se ha consolidado como el emisor de normas internacionales de información financiera para el sector privado y ha logrado el reconocimiento y respaldo de organismos nacionales de contabilidad alrededor del mundo. Así mismo, nace la Fundación de las Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés o NIIF en español), la cual decidió usar las normas creadas por la IASC.

De acuerdo con la IFRS (2018), estas normas tienen como objetivo principal brindar transparencia y eficiencia a la información financiera de las compañías para mejorar su calidad y permitir a los usuarios de los estados financieros, la toma decisiones económicas de manera oportuna. Este conjunto de normas proporciona información valiosa para los inversionistas al momento de identificar riesgos y oportunidades en cualquier parte del mundo debido a que el uso de un solo lenguaje financiero internacional reduce los costos del capital y de administración contribuyendo a generar eficiencia económica en las empresas.

En Ecuador, el órgano de control y regulador de las normas contables es la Superintendencia de Compañías, Valores y Seguros (SCVS). En el año 2008 la SCVS emitió la resolución No. 08.G.DSC.010 donde se establece que todas las compañías del Ecuador deberán aplicar las NIIF de manera obligatoria a partir del 1 de enero de 2012, a fin de transparentar y homogenizar la información financiera cumpliendo estándares internacionales. (Superintendencia de Compañías, Valores y Seguros (SCVS), 2022).

Sin embargo, es a partir del 1 de enero de 2018 que entra en vigor la Norma Internacional de Información Financiera 9 (NIIF 9) sobre Instrumentos Financieros, la cual reemplazó a la Norma Internacional de Contabilidad 39 (NIC 39). Según el IASB (International Accounting Standards Board, 2014) el objetivo de esta norma es “establecer los principios para la información financiera sobre activos financieros (AF) y pasivos financieros (PF), de forma que se presente información útil y relevante para los usuarios de los estados financieros para la evaluación de los importes, calendario e incertidumbre de los flujos de efectivo futuros de la entidad”.

Esta nueva norma incluye cambios significativos en la clasificación, valoración y determinación del deterioro de los activos financieros de las compañías. El análisis del deterioro, según esta nueva norma, se basa en el modelo de pérdidas crediticias esperadas y supone un importante cambio del enfoque con relación al modelo anterior de pérdidas crediticias incurridas debido a que anticipa su reconocimiento. El cálculo de este nuevo modelo es complejo, la norma permite como solución práctica la aplicación de una matriz de provisiones, basada en la antigüedad de los saldos, y un método simplificado para la evaluación de las cuentas por cobrar comerciales de modo que el deterioro se evalúe siempre en referencia a las pérdidas esperadas durante toda la vida del activo.

Por otro lado, el Comité de Basilea (Basel Committee on Banking Supervision, 2015) señala que los administradores y los contadores son responsables de la preparación de la información financiera de las compañías, quienes suelen no realizar una determinación adecuada del deterioro y esto desemboca en falencias en las estrategias adoptadas de administración de riesgos de créditos, es por ello que este estudio pretende analizar el deterioro basado en el modelo de pérdidas crediticias esperadas según NIIF 9 en los estados financieros de una compañía comercial.

Norma Internacional de Información Financiera 9-Instrumentos financieros

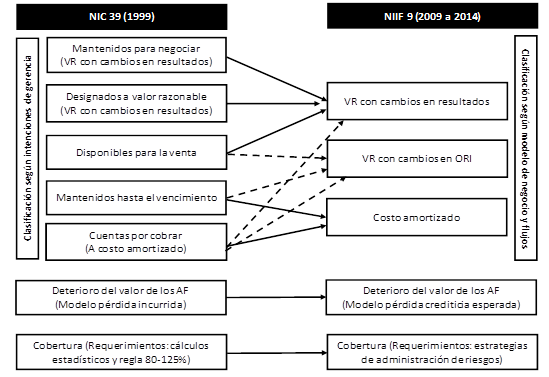

La NIIF 9, emitida el 24 de julio de 2014 y de aplicación obligatoria a partir del 1 de enero de 2018 incluye principalmente cambios de enfoque con respecto a la clasificación y valoración, deterioro y contabilidad de coberturas en los instrumentos financieros como se muestra en la figura 1.

Figura 1

Principales cambios de NIC 39 a NIIF 9

IASB, 2019

Figura 1

Principales cambios de NIC 39 a NIIF 9

IASB, 2019

Desde la perspectiva legal, los instrumentos financieros son productos que generan simultáneamente obligaciones para quien los emite y derechos para quien los adquiere. Las características de estos variarán en función de los riesgos financieros, de liquidez y de rentabilidad. Generalmente, las compañías generan o adquieren estos instrumentos por la necesidad de obtener capital y liquidez. De acuerdo con la Norma Internacional de Contabilidad 32, un instrumento financiero “es cualquier contrato que dé lugar a un activo financiero en una entidad y a un pasivo financiero o a un instrumento de patrimonio en otra entidad” (International Accounting Standards Board, 2018).

Para una compañía comercial las cuentas por cobrar clientes corresponden un instrumento financiero ya que, al momento de generarse, es decir cuando la compañía realiza una venta y otorga crédito a su cliente, se origina un activo financiero por parte de la compañía (cuenta por cobrar) y simultáneamente se genera un pasivo financiero para el cliente (obligación a pagar o cuenta por pagar).

Activos Financieros

De acuerdo con Sevilla (2022) un activo financiero es un instrumento que genera a su adquiriente el derecho de recibir ingresos futuros generados a partir de las ventas del enajenante; en términos de contabilidad, Caurin (2016) indica que el comprador de un activo financiero posee un derecho (activo) a cobrar los ingresos futuros que se producirán, y el vendedor una obligación de pagarlos (pasivo). Desde una perspectiva financiera se puede decir que un activo financiero es un bien intangible que por lo general posee más liquidez que otro tipo de activo y por lo regular son objeto de comercialización en los mercados financieros. No obstante, su naturaleza intangible, son registrados e incluidos en los estados financieros de las compañías.

De acuerdo con la NIIF 9 una compañía reconocerá un activo financiero en su estado de situación financiera cuando, y solo cuando, se convierta en parte de las cláusulas contractuales del instrumento. Sin embargo, si se trata de las cuentas por cobrar comerciales se medirá inicialmente a su valor razonable más los costos de transacción directamente atribuibles a la adquisición del activo financiero.

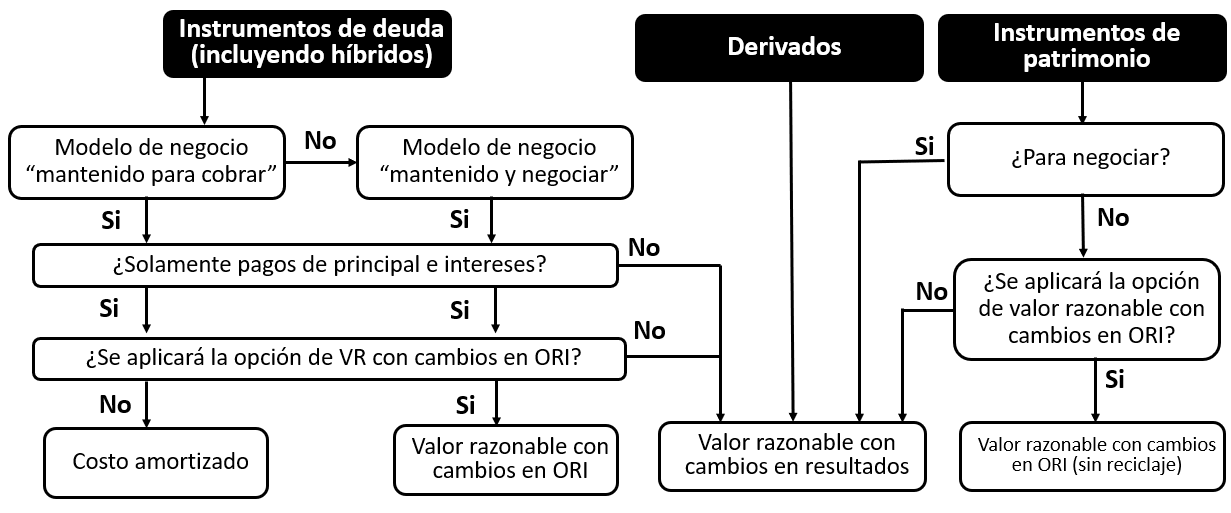

La NIIF 9 incluye un nuevo enfoque de clasificación, basado en dos conceptos: Las características de los flujos de efectivo contractuales de los activos y el modelo de negocio de la entidad. Así mismo, esta norma establece 3 categorías de valoración: (a) coste amortizado, (b) valor razonable (VR) con cambios en otro resultado integral (ORI) patrimonio y (c) valor razonable con cambios en pérdidas y ganancias. Su clasificación depende del modo de negocios de la compañía y de cómo ésta gestiona sus instrumentos financieros (Deloitte, 2016).

El flujograma de la figura 2 muestra la metodología para definir la clasificación y valoración de los activos financieros.

Figura 2

Clasificación y valoración de los activos financieros

IASB, 2019

Figura 2

Clasificación y valoración de los activos financieros

IASB, 2019

El activo financiero sujeto a análisis de este caso son las cuentas por cobrar, por lo tanto, se establece que el objetivo del modelo de negocio de la compañía comercial es mantener este activo financiero hasta su vencimiento, con la finalidad de cobrar los flujos de efectivo contractuales en fechas específicas según el contrato, y estos pagos están compuestos exclusivamente por el valor principal e intereses, en consecuencia, este activo financiero se valorará al coste amortizado.

Las cuentas por cobrar y el deterioro basado en pérdida crediticia esperada

Según Stevens (2021) las cuentas por cobrar “es uno de los activos más importantes, ya que es el activo más líquido después del efectivo en una entidad de carácter económico”. Este tipo de activo financiero se origina al momento en que la compañía comercializa bienes o servicios y otorga crédito para el pago a sus clientes. Este crédito crea un derecho exigible para la compañía que vende, sobre su cliente, para que éste efectúe el pago correspondiente en el plazo previamente establecido.

Desde la perspectiva contable y financiera, Marco (2019) indica que “una cuenta a cobrar es una cuenta que presenta saldo deudor en el balance de situación de la empresa.” En este contexto, el saldo de esta cuenta al cierre de un ejercicio fiscal representa derechos específicos a favor de la empresa con respecto a terceros. En consecuencia, las cuentas por cobrar son producto de las actividades diarias de una compañía comercial y es imprescindible que se implementen procesos de control y monitoreo del deterioro de este activo financiero que ya que existe un riesgo inherente de incobrabilidad que puede afectar la liquidez de la compañía.

La NIIF 9 “Instrumentos financieros” establece un nuevo modelo para analizar y determinar el deterioro basado en la pérdida esperada, que se diferencia del modelo de pérdida incurrida que contemplaba la NIC 39. Este nuevo modelo contempla una mirada hacia el futuro reconociendo de forma anticipada los deterioros debido a que no será necesario que se hayan producido eventos o sucesos relacionados con el crédito antes que se reconozcan las pérdidas crediticias que afectan la cartera comercial de las compañías.

Según el IASB (International Accounting Standards Board , 2019) se optó por reemplazar el modelo anterior de pérdidas incurridas por el de pérdidas esperadas ya que el modelo anterior reconocía de manera tardía e insuficiente el deterioro de estos instrumentos financieros. Con este nuevo modelo se podrá contar con información más fiable y relevante en lo que respecta al aumento del riesgo crediticio. Según Peredo (2018) el riesgo crediticio, es el riesgo de un potencial incumplimiento de las obligaciones respecto de un activo o de una relación contractual. Todos los activos tienen una pérdida de deterioro desde el primer día de su reconocimiento, y éstos son reconocidos en el estado de situación financiera mediante una “Provisión por deterioro” o “provisión para cuentas incobrables” (Deloitte, 2016).

La NIIF 9 establece dos enfoques: a) el enfoque general, llamado también enfoque de las 3 fases, y b) el enfoque simplificado. El enfoque general contempla 3 fases en las que se ubica el instrumento financiero desde que se lo reconoce inicialmente, se basa en el grado o nivel de riesgo de crédito y en la posibilidad de que exista una variación significativa del mismo de un ejercicio fiscal a otro. Este enfoque es utilizado por las entidades financieras.

Para las entidades no financieras, se propone el enfoque “simplificado” que es aplicable a los saldos deudores de las cuentas por cobrar como es el caso de compañías comerciales.

Enfoque simplificado

La NIIF 9 contempla el enfoque simplificado en la situación que la aplicación del modelo general conlleve un esfuerzo y costo desmesurado en relación con los activos sujetos a evaluación. Este enfoque simplificado reconoce la pérdida esperada que tiene el activo financiero desde su reconocimiento inicial y a lo largo de su existencia, considerando si éste contiene o no un componente significativo financiero implícito. La valoración de dicha pérdida esperada requiere realizar estimaciones de deterioro con base a información comprobable y razonable sobre todos los sucesos pasados, las condiciones actuales y previsiones futuras justificadas sobre las condiciones económicas. (PricewaterhouseCoopers, 2019).

Este modelo es usado generalmente por compañías no financieras que no cuentan con sistemas sofisticados para la evaluación y administración del riesgo crediticio, como los sistemas informáticos que mantienen las entidades financieras como bancos, por lo que la aplicación de este enfoque es más simple para las cuentas por cobrar comerciales ya que se obvia la evaluación de las variaciones de los niveles de riesgo crediticio a través del tiempo o como lo realiza el enfoque general a través de etapas.

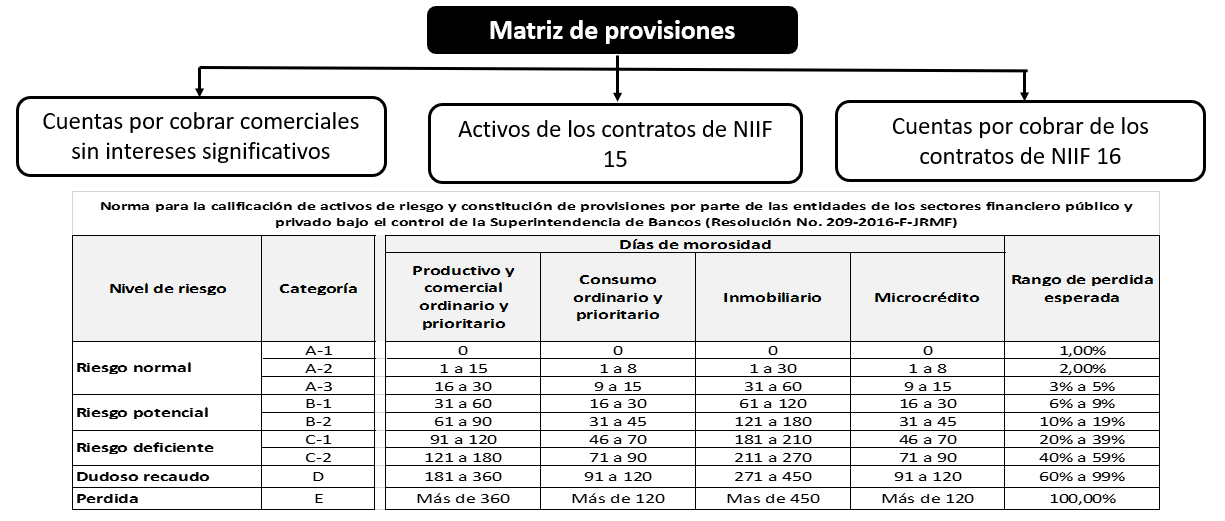

En el caso de las cuentas por cobrar de las compañías comerciales, que por lo general no contienen un componente financiero importante, la pérdida debe ser medida desde su reconocimiento inicial hasta el momento en que es efectivamente cobrada y debe ser registrada en el estado de situación financiera de la compañía por un monto igual al nivel de riesgo que éstas representan. Como solución práctica la NIIF 9 sugiere que la compañía elabore una matriz de riesgo para estimar la provisión del deterioro basado en este enfoque simplificado como se aprecia en la figura 3.

Figura 3

Enfoque simplificado: solución práctica

IASB, 2019

Figura 3

Enfoque simplificado: solución práctica

IASB, 2019

MATERIALES Y MÉTODOS

Este estudio de caso ha seleccionado el tipo de investigación descriptiva con el objetivo de proporcionar información relevante, con base en herramientas del tipo cualitativas y cuantitativas, que se aplicarán para la obtención de información significativa en el proceso de la investigación. De acuerdo con la University of Guelph (2022) la investigación descriptiva provee información útil para la toma de decisiones, esta depende de datos primarios como información obtenida para la investigación y de datos secundarios como bases de datos reales que son analizadas con el objetivo de obtener una nueva perspectiva del problema planteado.

La entidad seleccionada para el análisis fue identificada dentro del ranking de compañías más representativas del sector comercial establecido por la Superintendencia de Compañías, Valores y Seguros (SCVS) durante el año 2018. Con el objetivo de cumplir con normas de confidencialidad de información se denominará a la empresa seleccionada como la Compañía Comercial.

Este estudio de caso aplica el enfoque inductivo porque el objetivo es analizar el deterioro de los activos financieros, según NIIF 9 con base en el modelo de las pérdidas crediticias esperadas de una compañía comercial, ubicada en el cantón Guayaquil, cuya actividad económica consiste en la importación y posterior comercialización de llantas, repuestos, aros, partes y accesorios automotrices en principalmente cuatro puntos de ventas abiertos en la ciudad. Adicionalmente brinda servicios de mantenimiento y mecánica básica de vehículos. Se considerará los periodos comprendidos de enero a diciembre de 2017 y 2018.

No se pretende generalizar. Simplemente es estudiar esa empresa en particular como un caso de estudio, y se profundiza en él; a fin de evaluar el efecto de la teoría de la norma, en un caso particular donde la entidad que fue considerada representativa por las cualidades de su cartera comercial (cuentas por cobrar) para el propósito de análisis. Sin embargo, es posible que ciertos aspectos observados en el ente seleccionado pueden ser útiles para efectuar proposiciones importantes para las empresas que administren activos financieros.

Como fuentes de información, adicional a los estados financieros provistos por la entidad selecciona, se utilizó la norma internacional de información financiera (NIIF 9), publicaciones oficiales de firmas de auditoría de gran prestigio e información pública suministrada por entes de control como la Superintendencia de Compañías, Valores y Seguros (SCVS); Superintendencia de Bancos (SIB), Servicio de Rentas Internas (SRI); Banco Central del Ecuador (BCE), entre otras.

La compañía seleccionada posee diferentes tipos de

cartera comercial relacionadas principalmente a las características de sus

clientes:

- 1.

Los subdistribuidores corresponden a los clientes que actúan como intermediarios entre la compañía y los consumidores finales. Ellos compran los productos de la empresa con el objetivo de distribuirlos a sus clientes en calidad de subdistribuidores autorizados.

- 2.

Los concesionarios corresponden a clientes que son concesionarios de vehículos y requieren que la compañía preste principalmente servicios de mantenimiento y mecánica básica. Además, adquieren los productos y materiales que demandan estos servicios.

- 3.

Los consumidores finales corresponden a los clientes que se acercan a adquirir los productos o servicios directamente a cualquiera de los 4 locales que posee la compañía. Los clientes de este segmento son calificados por el departamento de crédito para poder otorgarles créditos en sus compras y generalmente les exigen garantizar el crédito por medio de documentos adicionales como pagarés.

- 4.

Partes relacionadas corresponde a productos y servicios comercializados entre las partes relacionadas que posee la compañía como por ejemplo otras empresas del grupo económico, accionistas y empleados.

La NIIF 9 establece que la pérdida esperada corresponde a una media ponderada. En consecuencia, para realizar esta estimación se debe utilizar información fundamentada y razonable sobre los sucesos pasados, las condiciones actuales y las previsiones de las condiciones económicas futuras al momento de valorar la pérdida esperada. Para el presente caso de estudio se aplicará juicio profesional en las estimaciones realizadas en base a una metodología de análisis de deterioro propuesta por el Comité de Basilea.

La norma contempla el uso de ciertas soluciones prácticas para estimar la pérdida esperada. En lugar de realizar un cálculo individualizado por cada cliente, se plantea un cálculo de pérdida esperada haciendo uso de una matriz de provisiones por tramos, en la que posteriormente se aplicará un porcentaje fijo que represente el deterioro que ha sufrido la cuenta por cobrar mientras ha permanecido impaga.

Las cuentas por cobrar de la compañía seleccionada comprenden un gran número de clientes, todos localizados en Ecuador y con diferentes tipos de clientes con características de riesgo crediticio específicas. Como primer paso se procederá a preparar una matriz con información histórica que represente las condiciones presentes y las características del entorno económico de las cuentas por cobrar.

El segundo paso corresponde a realizar una segmentación o clasificación de la cartera comercial bajo el criterio de patrones de pérdidas crediticias similares. Para la aplicación del estudio de caso se procede a tomar los tipos de cartera detallados anteriormente, de tal manera que los resultados obtenidos correspondan al método aplicado sobre las carteras comerciales de: a) subdistribuidores, b) concesionarios, c) consumidores finales y d) partes relacionadas.

El detalle de la cartera comercial por segmento de los periodos 2017 y 2018 están expresadas en miles de USD y cifras cerradas. Con el objetivo de identificar la migración de la cartera por cada tramo (antigüedad) partiendo desde el primer mes del año hasta el último mes del año, se usa colores para visualizar la variación mensual de la cartera, esta variación puede darse debido a los cobros efectuados o por morosidad de los clientes.

Una vez que se ha identificado la migración de la cartera por cada tramo se procede a elaborar la matriz de transición por cada tipo de cartera comercial y periodo representando horizontalmente la escalera de cobros elaborada en el paso anterior con el objetivo de analizar la evolución y el comportamiento mensual de los saldos de las cuentas por cobrar en cada año.

Antes de calcular el valor monetario del deterioro de los activos financieros basado en el modelo de las pérdidas esperadas es necesario realizar un análisis de la correlación de las tasas de pérdidas incurridas con el objetivo de identificar si ha existido variación, positiva o negativa, entre los periodos analizados. En caso de que exista dicha variación se debe tomar como base la información del periodo más reciente ya que esta reflejaría más fielmente la situación actual de la cartera comercial de la compañía.

RESULTADOS Y DISCUSIÓN

Los resultados de la matriz de transición por segmento muestran que existe un incremento de la cartera corriente de los subdistribuidores en el año 2018, con respecto a la del periodo 2017. Adicionalmente, los saldos vencidos de 90 a 120 días aumentaron significativamente durante el 2018. Generalmente los plazos de créditos otorgados a estos tipos de clientes son de hasta 60 días y la compañía procede a cobrar hasta en 120 días.

Mientras que, la variación de la cartera de las concesionarias entre los periodos 2017 y 2018 corresponde a una disminución de la cartera corriente, esto se debe a que este tipo de cuenta es corporativa y la continuidad del servicio prestado depende de la recaudación de la cartera corriente. Por lo que los clientes, para asegurar el servicio, no caen en morosidad.

Por otro lado, la variación entre las carteras de consumidores finales entre los periodos 2017 y 2018 corresponde a un aumento en la cartera corriente y en los saldos vencidos. La economía del país influye directamente en este tipo de cartera ya que si el país atraviesa momentos complejos y de falta de liquidez las personas dejan de consumir y las compañías tienen que abrir más el crédito a sus clientes para estimular el consumo con un alto riesgo de que estos caigan en morosidad. Debido a esto se observa que en el año 2017 existían saldos vencidos de hasta 180 días y en el año 2018 la cartera vencida se deteriora aún más pasando a tener vencimientos de hasta 360 días.

Por último, la cartera de partes relacionadas es la de menor contribución a la cartera total de la compañía, sin embargo, los saldos de las cuentas por cobrar del año son consistentes entre los periodos 2017 y 2018. Esto se debe a que estas transacciones son controladas por las partes relacionadas con el fin de que no caigan en vencimientos críticos.

Para el cálculo del factor de migración por tramo de cada tipo de cartera comercial se utilizaron las fórmulas de factor de migración por tramo (1) y factor migración promedio por tramo (2):

Para identificar y seleccionar el factor de migración por tramo es necesario hacer uso del juicio profesional de la compañía seleccionada, se trata del Gerente Comercial en conjunto con el Gerente de Crédito y Cobranzas. El objetivo es identificar en qué momento aparecen los indicios de deterioro en estos activos financieros, estos indicios pueden darse por el comportamiento de la cartera, por criterio propio, en base al conocimiento que se tiene de los clientes o simplemente por la gestión de cobranzas efectuada cuando se deja de hacer seguimiento a la cartera deteriorada y se enfoca en la recuperación de la nueva.

Luego de haber identificado el factor de la migración promedio por tramo, se debe calcular la tasa de pérdida incurrida por tramo con la fórmula de tasa de pérdida incurrida por tramo (3):

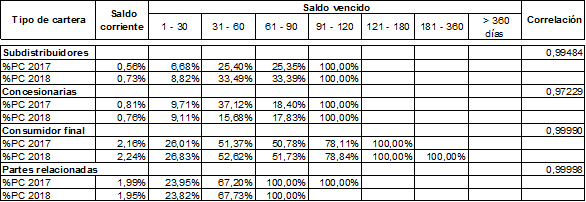

Como resultado de estas operaciones, para la cartera de subdistribuidores, las tasas de migración promedio que se usarán para el cálculo de pérdida esperada corresponde a los factores del tramo de 91 a 120, que es de 0.56% para el periodo 2017 y de 0.73% para el periodo 2018. Esto debido a que este segmento no posee un alto riesgo de incobrabilidad ya que la cartera vencida solo asciende a 90 días.

En cuanto a la cartera de los concesionarios, las tasas de migración promedio que se usarán para el cálculo de pérdida esperada también corresponden a los factores del tramo de 91 a 120 que es de 0.81% para el periodo 2017 y de 0.76% para el periodo 2018. Al igual que con la cartera de subdistribución, se considera que esta cartera posee un bajo riesgo de incobrabilidad.

Mientras que, en la cartera de consumidores finales se observa que el riesgo de incobrabilidad aumenta en relación con las carteras anteriores, en consecuencia, se procede a usar las tasas de migración del tramo de 121 a 180 días que ascienden a 2.16% para el 2017 y de 2.24% para el periodo 2018, bajo el supuesto de que la empresa desiste en darle atención a los saldos por cobrar con esta antigüedad y enfoca sus esfuerzos en recuperar cartera nueva. En este punto la compañía usualmente empieza a tomar acciones legales para la recuperación de su cartera

Y para el segmento de partes relacionadas las tasas de migración promedio que se usarán para el cálculo de pérdida esperada corresponden a los factores del tramo de 61 a 90 días que es de 1.99% para el periodo 2017 y de 1.95% para el periodo 2018. A pesar de que el volumen de esta cartera es inferior a las otras, se considera que por ser partes relacionadas existe cierto riesgo de incobrabilidad por una eventual pérdida de ingresos u operaciones de una de las partes que imposibilite la recuperación de esta cartera.

Ajustes con información futura

Como se comentó en la metodología y basado en el modelo

de las pérdidas esperadas es necesario primero realizar un análisis de la

correlación de las tasas de pérdidas incurridas con el objetivo de identificar

si ha existido variación, y de encontrarse variación se debe tomar como base la

información del periodo más reciente. En la tabla 1 se presentan los porcentajes

de pérdida incurrida y su correlación en el 2017 y 2018.

Tabla 1

Correlación

de las Pérdidas crediticias incurridas de los periodos 2017 y 2018

Reporte de cartera comercial de compañía seleccionada. Elaboración: Propia

Reporte de cartera comercial de compañía seleccionada. Elaboración: Propia

De acuerdo con lo observado en la tabla 1, se concluye

que existe variación positiva entre los periodos 2017 y 2018, debido a que

todos los segmentos de datos de los diferentes tipos de cartera tienen una

correlación superior a 0.95.

Cálculo de la pérdida crediticia esperada

Con la información recopilada y analizada sobre la cartera histórica y las previsiones futuras se procede a calcular la pérdida crediticia esperada por cada tipo de cartera comercial. El cálculo corresponde a la multiplicación del factor de pérdida incurrida obtenido en las tablas anteriores por el saldo por cobrar de la cartera comercial al cierre de cada ejercicio.

De esta manera se procede a cuantificar el deterioro del activo financiero cuentas por cobrar de la compañía comercial seleccionada basado en el modelo de pérdidas crediticias esperadas y determinar su impacto en los estados financieros considerando que este análisis involucra dos periodos para comprender de mejor manera cuales son los efectos del año corriente y años anteriores.

Se puede observar en las tablas 2 y 3 que el aumento del riesgo de incobrabilidad en la cartera de subdistribuidores ha significado un incremento del deterioro pasando de 210,08 en el periodo 2017 a 283,61 para el periodo 2018, lo que significa un aumento del 35%. El incremento de 73,53 corresponde al tramo de saldo vencido de 91 a 120 días. También se observa que la estimación del deterioro en esta cartera de subdistribuidores representa el 10% del saldo por cobrar al 31 de diciembre de 2018.

Tabla 2

Cálculo del deterioro cartera

subdistribuidores al 31 de diciembre de 2017

Reporte de cartera comercial 2017 de

compañía seleccionada. Elaboración: Propia

Reporte de cartera comercial 2017 de

compañía seleccionada. Elaboración: Propia

Tabla 3

Cálculo del deterioro cartera

subdistribuidores al 31 de diciembre de 2018

Reporte

de cartera comercial de compañía seleccionada. Elaboración: Propia

Reporte

de cartera comercial de compañía seleccionada. Elaboración: Propia

En las tablas 4 y 5, se observa que el riesgo de incobrabilidad en la cartera de concesionarias representa el 7% del saldo por cobrar al 31 de diciembre de 2018. Como se comentó anteriormente el riesgo de pérdidas crediticias en este tipo de cartera es relativamente bajo por la calidad de los clientes que la conforman. Esto también se puede evidenciar ya que el deterioro pasó de 107,96 en el 2017 a 96,94 en el 2018 lo que representó una disminución del 10%. Esta disminución corresponde principalmente a la recuperación de la cartera de 91 a 120 días.

Tabla 4

Cálculo del deterioro cartera concesionarias al 31 de

diciembre de 2017

Reporte de

cartera comercial 2017 de compañía seleccionada. Elaboración: Propia

Reporte de

cartera comercial 2017 de compañía seleccionada. Elaboración: Propia

Tabla 5

Cálculo del deterioro cartera

concesionarias al 31 de diciembre de 2018

Reporte de

cartera comercial 2018 de compañía seleccionada. Elaboración: Propia

Reporte de

cartera comercial 2018 de compañía seleccionada. Elaboración: Propia

En las tablas 6 y 7, se observa que el deterioro del periodo 2018 aumento en un 17% con respecto al periodo anterior pasando de 305,53 a 356,68, respectivamente. Se puede observar también que este tipo de cartera es la que más se ha deteriorado en los dos periodos, ya que en el periodo 2017 las cuentas por cobrar vencidas no sobrepasaban los 180 días y en el periodo 2018 los saldos vencidos, llegan hasta los 360 días. Cabe indicar que la compañía en estos periodos tuvo que flexibilizar sus políticas de crédito para no disminuir las ventas en esta cartera comercial, lo que resultó en un aumento del riesgo de incobrabilidad que para el ejercicio 2018 representó el 16% del saldo por cobrar a consumidores finales.

Tabla 6

Cálculo del deterioro cartera consumidores finales al 31 de

diciembre de 2017

Reporte de

cartera comercial 2017 de compañía seleccionada. Elaboración: Propia

Reporte de

cartera comercial 2017 de compañía seleccionada. Elaboración: Propia

Tabla 7

Cálculo

del deterioro cartera consumidores finales al 31 de diciembre de 2018

Reporte de

cartera comercial 2018 de compañía seleccionada. Elaboración: Propia

Reporte de

cartera comercial 2018 de compañía seleccionada. Elaboración: Propia

En las tablas 8 y 9, se observa que el riesgo de incobrabilidad en la cartera de partes relacionadas representa el11% del saldo por cobrar al 31 de diciembre de 2018. Como se comentó anteriormente, la empresa considera que el riesgo de pérdidas crediticias en este tipo de cartera es bajo debido a que son saldos por cobrar a compañías miembros del grupo económico por transacciones efectuadas inter-compañías. Esto también se puede evidenciar ya que el deterioro pasó de 106,72 en el 2017 a 80,80 en el 2018 lo que representó una disminución del 24%. Esta disminución corresponde principalmente a la recuperación de la cartera de 91 a 120 días.

Tabla 8

Cálculo del deterioro cartera partes

relacionadas al 31 de diciembre de 2017

Reporte

de cartera comercial 2017 de compañía seleccionada. Elaboración: Propia

Reporte

de cartera comercial 2017 de compañía seleccionada. Elaboración: Propia

Tabla 9

Cálculo del deterioro cartera partes

relacionadas al 31 de diciembre de 2018

Reporte de cartera comercial 2018 de compañía seleccionada. Elaboración: Propia

Reporte de cartera comercial 2018 de compañía seleccionada. Elaboración: Propia

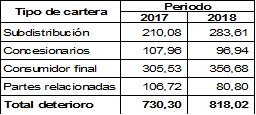

Para finalizar, se resumen los impactos por año y por

tipo de cartera en los estados financieros de la compañía seleccionada,

expresadas en miles de USD y cifras cerradas como se muestra en la tabla 10.

Tabla 10

Resumen de los efectos en los estados financieros del deterioro basado en el

modelo de pérdidas crediticias esperadas en los

peridos 2017 y 2018 (en miles de dòlares)

Reporte de cartera comercial de periodos 2017 y 2018 de

compañía seleccionada. Elaboración: Propia

Reporte de cartera comercial de periodos 2017 y 2018 de

compañía seleccionada. Elaboración: Propia

Como se observa en la tabla 10, el deterioro global del

periodo 2018 usando el modelo de pérdidas crediticias esperadas, según esta

nueva norma, asciende a 818,02 lo que representa un nivel de riesgo equivalente

al 12% de la cartera comercial de la compañía, esto también implica un

incremento del 12% con respecto al año anterior. Cabe recalcar que bajo este

nuevo modelo la compañía debe ajustar la estimación del deterioro en 2017 en

$730,30 de tal manera que el efecto neto del periodo 2018, y que va a ser

registrado en los resultados de la compañía, solo corresponda al incremento de

$87,72. De esta manera se aísla el efecto de años anteriores en los impactos de

los estados financieros del ejercicio corriente.

CONCLUSIONES

-

Un cambio fundamental, de la NIIF 9, es la manera en que la compañía debe analizar y determinar el deterior de sus activos financieros, cambiando la premisa de su reconocimiento que anteriormente era bajo el modelo de pérdidas incurridas y en la actualidad es bajo el enfoque de las pérdidas esperadas.

-

La falta de información histórica relevante del área de créditos y cobranzas como, por ejemplo, reportes de cartera con rangos de vencimientos y morosidad, así como la metodología para el análisis y las determinaciones de deterioro, hace que compañías recurran a expertos en NIIF por asesoría técnica especializada a fin de interpretar correctamente la norma e implementarla sin errores según el tipo de negocio.

-

El reconocimiento debe efectuarse por toda la cartera comercial, indistintamente de si es cartera corriente o si se encuentra vencida, esto implica que las provisiones para cuentas incobrables con este nuevo modelo serán mayores en relación con el modelo anterior impactando negativamente al patrimonio de la compañía, ya que los resultados del periodo reflejarán tanto las pérdidas reales incurridas en el periodo como las pérdidas esperadas derivadas de este enfoque.

-

Debido a la complejidad técnica que requiere el análisis y determinación del deterioro de los activos financieros, se recomienda la participación de un equipo de trabajo multidisciplinario que involucre las áreas de contabilidad, finanzas, tesorería, cobranza y, de ser necesario, personal con conocimiento en gestión de riesgos crediticios. Así como la implementación de políticas de crédito más rigurosas para mitigar la probabilidad de un alto riesgo crediticio en la cartera comercial.

-

Esta investigación no contempla el análisis de los posibles efectos tributarios, que existen en la determinación del deterioro bajo este nuevo modelo, por lo que se recomienda que las compañías soliciten asesorías a expertos tributarios para realizar las evaluaciones necesarias con el fin de evitar cualquier desviación en las leyes tributarias.

(1)

(1) (2)

(2) (3)

(3)