Artículos

El agronegocio y su impacto en el empresariado agrícola de la zona de Young (Río Negro, Uruguay)

Agribusiness and its impacto in agricultural companies in the Young area (Rìo Negro, Uruguay)

Ana Laura Rosa arosa@fagro.edu.uy

Pedro Arbeletche arbe19@fagro.edu.uy

Mariela Bianco mbianco@fagro.edu.uy

Ana Laura Rosa arosa@fagro.edu.uy

Pedro Arbeletche arbe19@fagro.edu.uy

Mariela Bianco mbianco@fagro.edu.uy

Pampa. Revista Interuniversitaria de Estudios Territoriales

Universidad Nacional del Litoral, Argentina

ISSN: 1669-3299

ISSN-e: 2314-0208

Periodicidad: Semestral

núm. 31, e0093, 2025

Recepción: 01 junio 2024

Aprobación: 22 mayo 2025

Resumen: En Uruguay, a comienzos del siglo XXI, se generaron cambios en la agricultura del país, con la llegada del modelo del agronegocio impulsado por el cultivo de soja, lo que generó cambios en los empresarios agrícolas y en su entorno social. Es así que esta investigación tiene como principal objetivo comprender el proceso de cambios referidos a los empresarios del agro, vinculados a la expansión de la agricultura de secano en Young-Uruguay entre 2002 y 2019. Se toman como corpus de análisis los datos de entrevistas a empresarios del agro realizadas en la zona entre 2017 y 2019. Se concluye que las características del modelo del agronegocio permearon en los empresarios que quedaron en la zona produciendo, aunque este modelo no fue adoptado de igual manera por los diferentes empresarios analizados.

Palabras clave: Agronegocio, Soja, Empresarios agropecuarios.

Abstract: In Uruguay, at the beginning of the 21st century, agricultural changes were generated with the arrival of the agribusiness model driven by soybean cultivation, generating changes in agricultural entrepreneurs and in their social environment. Thus, the main objective of this research is to understand the process of changes related to agricultural entrepreneurs, linked to the expansion of rainfed agriculture in Young-Uruguay between 2002 and 2019. Data from interviews conducted with agricultural entrepreneurs carried out in the area between 2017 and 2019 are taken as a corpus of analysis. It is concluded that the characteristics of the agribusiness model permeated the entrepreneurs who remained in the area producing, although this model was not adopted in the same way by the different enterprises analyzed.

Keywords: Agribusness, Soy, Agricultural businessmen.

1. Presentación y antecedentes

A fines del siglo pasado y comienzos del siglo XXI, en la región (Argentina, Bolivia, Brasil, Paraguay y Uruguay), se vivió un proceso de expansión de la agricultura de granos que se explica, en gran medida, por grandes cambios tecnológicos, la alta demanda de commodities y la aparición de formas de organización de la producción, con lógicas y estrategias diferentes a las de los productores tradicionales (Arbeletche et al., 2012). Así, se comienza a implementar un nuevo modelo de agricultura empresarial que desplaza a la agricultura tradicional del Uruguay (Arbeletche et al., 2012). Este modelo de producción proveniente de Argentina implementó sistemas de agricultura continua en grandes extensiones, lo que desplazó a la ganadería a zonas de menor aptitud y generó un aumento del área dedicada a la agricultura, con intensificación del área tradicional agrícola y con expansión a zonas del país que no eran agrícolas. El modelo trajo consigo innovaciones en los sistemas de gestión, con mayor formalización de los contratos con terceros e intensificación de las articulaciones y funcionamiento en red de las empresas. La lógica que avanza es la del agronegocio impulsando un cambio tecnológico que involucra la siembra directa y la utilización de variedades genéticamente modificadas, y un gran crecimiento en escala de las empresas agrícolas que de esta manera ganan en eficiencia y productividad estimuladas por el incremento de la demanda mundial de commodities (Arbeletche et al., 2012). En este nuevo escenario, adquiere importancia la figura del contratista de mano de obra y maquinaria, especialmente relacionado a la agricultura de secano (Figueredo, 2012). Se encuentran nuevos tipos de actores y se transforman los actores ya existentes apareciendo las empresas en red y los pools de siembra.

Las empresas en red se concretan cuando múltiples agentes se contactan y generan acuerdos mediante contratos (Sosa, 2017). Estos agentes pueden ser contratistas, productores, proveedores, transportistas, procesadores, exportadores y agentes financieros, y tienen como fortaleza que son altamente especializados y profesionalizados, y manejan un alto nivel de coordinación y de conocimiento financiero, jurídico, productivo y tecnológico. Sosa (2017) describe a los pools de siembra como «asociaciones formales o informales entre actores que consiguen reunir los factores productivos (tierra, maquinaria, capital) a partir del vínculo con quienes los poseen y cuyo propósito es maximizar la inversión». Estas organizaciones trabajan en mayor proporción con tierra arrendada, contratando todos los servicios para la realización de la producción (Guibert et al., 2011).

Otros actores que se transforman son los productores tradicionales. Entre estos existen productores que antes realizaban medianería y que se vuelven vendedores de servicios agrícolas (Guibert et al., 2011). Comienza a destacarse un actor que se conoce como rentista: terratenientes que antiguamente eran productores, familiares o empresas medianas, que dejan la producción para arrendar sus mejores tierras a empresas de agricultura de secano y vivir de la renta que obtienen (Guibert et al., 2011).

Los cambios mencionados tienen lugar a la luz del avance del modelo del agronegocio. Achkar et al. (2008), entienden como agronegocio: «La construcción de un complejo espacio económico en el que convergen inversiones de capital transnacional en el conjunto de actividades y sectores vinculados a la producción, distribución y comercialización de productos agrarios a escala global». Gras y Hernández (2013) hablan del modelo del agronegocio que se instaló en Argentina a mitad de los 90 en la región pampeana y después se expandió y cruzó fronteras, fundamentalmente a Brasil, Bolivia, Paraguay y Uruguay. Para estas autoras, el modelo del agronegocio implica cambios tecnológicos, productivos, sociales e identitarios.

Gras y Hernández (2013) entienden que las lógicas productivas del agronegocio tienen pilares fundamentales que hacen que se diferencie de otros modelos. Existe un pilar tecnológico, vinculado a la biotecnología y sistemas de innovación. Un pilar financiero: «… que es la valorización de los commodities agrícolas», donde la financiación puede darse a través de formas tradicionales como son líneas crediticias o instrumentos financieros que ofrecen bancos u otras instituciones financieras, pero también existen instrumentos de cobertura de riesgo ambiental como pueden ser los seguros, o de riesgo comercial generado por las variaciones de precios, y a estos instrumentos se los conoce como «mercados de futuros». A grandes rasgos, en estos mercados se transfiere el riesgo a un tercero que está dispuesto a asumirlo. Este pilar financiero influye en la producción porque impone lógicas especulativas desde los agentes de bolsa hacia los de producción y también influye en la producción cuando los agentes de la producción optan por estos instrumentos para asegurar un precio mínimo en los productos o recurren a financiaciones externas para poder aumentar en escala (Gras y Hernández, 2013).

El pilar productivo se explica por dos factores, tierra y trabajo, que ven modificada su importancia y rol dentro del sistema con la llegada del modelo del agronegocio (Gras y Hernández, 2013). En relación con la tierra, aparte de los actores tradicionales que demandan tierra, como son los productores, están los procesadores o comercializadores de productos agropecuarios, los grupos de inversión privados, los fondos de inversión y pensión que comienzan a adquirir tierra y que no estaban tan presentes antes de la llegada del modelo del agronegocio y que en algunas regiones agudizan el acaparamiento de la tierra.En la región, este fenómeno también se asocia con la ocupación de tierra por arrendamiento. Esto lleva a que la tierra tenga un valor productivo y además sea una fuente de ganancias financieras para inversores de otros sectores económicos (Gras y Hernández, 2013). En relación con el factor trabajo, el modelo del agronegocio también tiene diferencias con los modelos anteriores por la tercerización de tareas agrícolas y la especialización tecnológica que se expandió en la producción agrícola.

Por último, este modelo tiene un pilar organizacional vinculado a la gestión empresarial y a las nuevas identidades profesionales. Cuando el modelo avanza sobre los territorios, los actores van incorporando los diferentes pilares y, por lo tanto, comienzan a generar identidad local del modelo del agronegocio (Gras y Hernández, 2013). En nuestro caso de estudio, las lógicas del agronegocio llegan al territorio impulsadas, fundamentalmente, por dos rubros, la agricultura —con la soja como principal cultivo— y la forestación. Ceroni (2018) resalta, en su investigación, que se da un aumento sostenido de la presencia del capital trasnacional en la totalidad de los sectores del agro que aplican el modelo del agronegocio, marcando la importancia de la inversión extranjera directa en el sector agrícola uruguayo. En el análisis de los resultados obtenidos en la investigación nos apoyaremos en el concepto de modelo del agronegocio de Gras y Hernández (2013).

En Uruguay, este modelo generó cambios en los tipos de empresarios agropecuarios que estaban vinculados a la producción y modificó su presencia en los diferentes territorios (Viera y Bianco, 2025; Bianco et al., 2021). Es así como Arbeletche y Gutiérrez (2010) describen a los inversores y nuevos actores agrícolas que llegan a comienzos del siglo XXI como «nuevos agricultores» diferenciándolos en tres tipos. El primero son las «empresas en red», un segundo tipo son los «agricultores grandes y muy grandes con ganadería» y el tercer tipo son los «medianeros[1] de agricultura continua». En esta etapa comienza a darse la reconversión de los productores agrícolas tradicionales de Uruguay (los que hacían agricultura previa al «boom de la soja»). Aquellos productores, que eran medianeros, sin campo propio se transformaron en empresas prestadoras de servicios (maquinarias e insumos) porque perdieron los campos en que producían frente a los nuevos agricultores, ya que no pudieron competir con ellos. Los productores agrícolas con campo propio y con medianería perdieron la medianera por no poder competir con los nuevos agricultores y vendieron los campos propios o los arrendaron a los nuevos agricultores. Muchos arrendaron el área de buena aptitud agrícola y se quedaron en las zonas de menor aptitud realizando ganadería. Las sociedades familiares con campo propio se disolvieron y quedaron algunos de los socios haciendo servicios, otros explotando el campo con ganadería y otra porción siguió con agricultura (Arbeletche y Gutiérrez, 2010).

Desde comienzos de siglo hasta el 2014 los diferentes tipos de productores crecieron, avanzaron, del 2014 al 2018 se da un retroceso, marcado por dos factores: caída de los precios internacionales de los commodities y aplicación de las nuevas normas que imponía la legislación a través de los planes de uso y manejo de suelos (Figueredo et al., 2019). En esta etapa, en Uruguay, se da una salida de la producción de las empresas de grandes dimensiones y una reducción del área de cultivos de las que quedaron. Ello habilita el retorno de algunos agricultores uruguayos a la producción y la aparición de otras formas empresariales como estrategia para enfrentar estos cambios por parte de los actores más vulnerables (Figueredo et al., 2019). En este nuevo contexto, Arbeletche et al. (2019) realizaron una nueva tipología de empresarios agrícolas, donde los productores familiares no son tomados en cuenta, y en la que usaron como base de información los microdatos de las encuestas agrícolas del Ministerio de Ganadería, Agricultura y Pesca (MGAP). Esta nueva tipología identifica seis grupos, dos son los multilocalizados que hacen referencia a empresas que se encuentran en más de una zona del país, estos son: i) los multilocalizados agrícolas, que producen en más de una zona del país, con una mayor proporción de área agrícola y con un alto porcentaje de superficie arrendada (80 % o más); ii) los multilocalizados agrícola-ganaderos, con área agrícola en el entorno del 26 al 40 % y con un área arrendada del entorno del 30 % de la superficie.

Los cuatro tipos restantes se encuentran concentrados en una zona del país, y son los: iii) medianeros grandes, que manejan una superficie mayor a 5000 ha, donde predominan productores con más del 80 % del área como agrícola, la tierra que trabajan mayoritariamente es arrendada (supera el 85 %) y la combinación de rubros que maneja es, en su mayoría, agricultura pura, ganadería-agricultura y, en menor medida, agrícola-lechera; iv) empresas grandes, que manejan una superficie mayor a las 5000 ha, que no superan el 34 % de su superficie con agricultura y poseen área en arrendamiento que no supera el 40 % del área total; aquí se encuentran, mayoritariamente, empresas agrícolas-ganaderas o ganaderas-agrícolas y, en menor proporción, empresas agrícolas-lecheras; v) empresas medianas, con superficie menor a las 5000 ha, que tienen en el entorno del 50 % de área agrícola y poseen, en promedio, 35 % de área en arrendamiento, los rubros que manejan son, mayoritariamente, agrícola-ganaderos, ganadero-agrícolas y, en menor medida, agrícolas o agrícola-lechero, y vi) medianeros pequeños, con superficie menor a las 5000 ha, que tienen más del 90 % del área arrendada y con más del 85 % de superficie en agricultura. Predominan el rubro agrícola y, en menor medida, los agrícola-ganaderos y agrícola-lecheros (Arbeletche et al. 2019).

En este marco, el objetivo de este texto es analizar cómo se transforman y qué configuraciones empresariales presentan los actores que quedaron produciendo agricultura de secano en la zona de Young.

2. Metodología

Se utilizó el diseño de estudio de caso, tomando la zona referida como el caso y los empresarios vinculados a la expansión de la agricultura de secano como las unidades de análisis dentro del mismo (Archenti, 2007). El propósito fue entender la transformación y que configuración empresarial presentaron los actores de agricultura de secano que quedaron produciendo en la zona en estudio, luego de la incorporación del modelo del agronegocio, para lo cual trabajamos con el estudio instrumental de casos según la clasificación de Stake (1998), donde cada entrevista va a ser un estudio de caso, para entender el efecto del modelo de agronegocio en el empresario agrícola de la zona. Los resultados no pretenden ser extrapolables a otros empresarios vinculados a la agricultura de secano, ya que la muestra no tiene representación estadística, pero pueden aportar elementos para interpretar la situación de otras zonas y empresarios agrícolas.

La delimitación del territorio se realizó considerando datos de los Censos Agropecuarios 2000 y 2011, el índice de productividad de los suelos de la zona y el avance que tuvo la agricultura de secano en los últimos años, (Figura 1).

Se procedió a explorar el avance de los distintos modelos empresariales en la zona. Se utilizó como técnica de recolección de datos la entrevista semiestructurada a efectos de abordar el estudio de los aspectos que determinan las relaciones de poder entre diferentes componentes de la empresa, la toma de decisiones y la importancia relativa de diferentes factores (tecnología, inversión extranjera, capital financiero) en su lógica operativa.

Para definir la muestra, se inició mediante una base de contactos de empresarios de la zona que se tenía previo al trabajo de campo (facilitadas por profesionales, comerciantes e investigadores con conocimiento de la zona en estudio). Al finalizar cada entrevista, se solicitó a cada entrevistado algún contacto nuevo para conformar la muestra y se dio fin al período de campo cuando la información que se obtuvo no aportó nuevos conceptos.

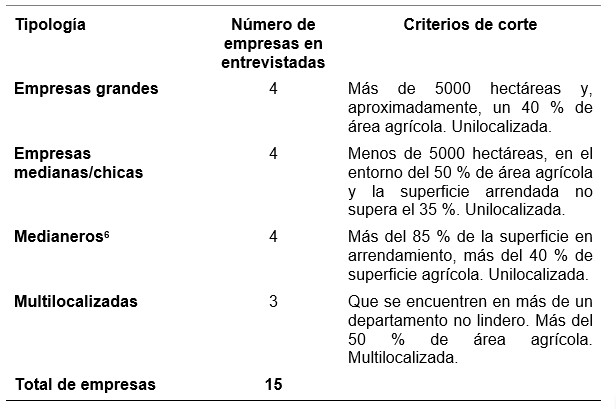

Las salidas a campo comenzaron en noviembre del 2017 con entrevistas a empresarios y representantes de empresas referentes de la zona. Los empresarios entrevistados estaban en la producción en forma directa y poseían cultivos de secano en la zona en estudio. El trabajo de campo finalizó en diciembre del 2019 luego de haber realizado 15 entrevistas. Los entrevistados fueron clasificados según la tipología de empresarios realizada por Arbeletche et al. (2019), descripta en el apartado Presentación y antecedentes (ver tabla I). Cuando se coordinaban las entrevistas, se tenía en cuenta que el entrevistado realizara agricultura de secano y que cumpliera con algunas de las características de la tipología.

3. Resultados

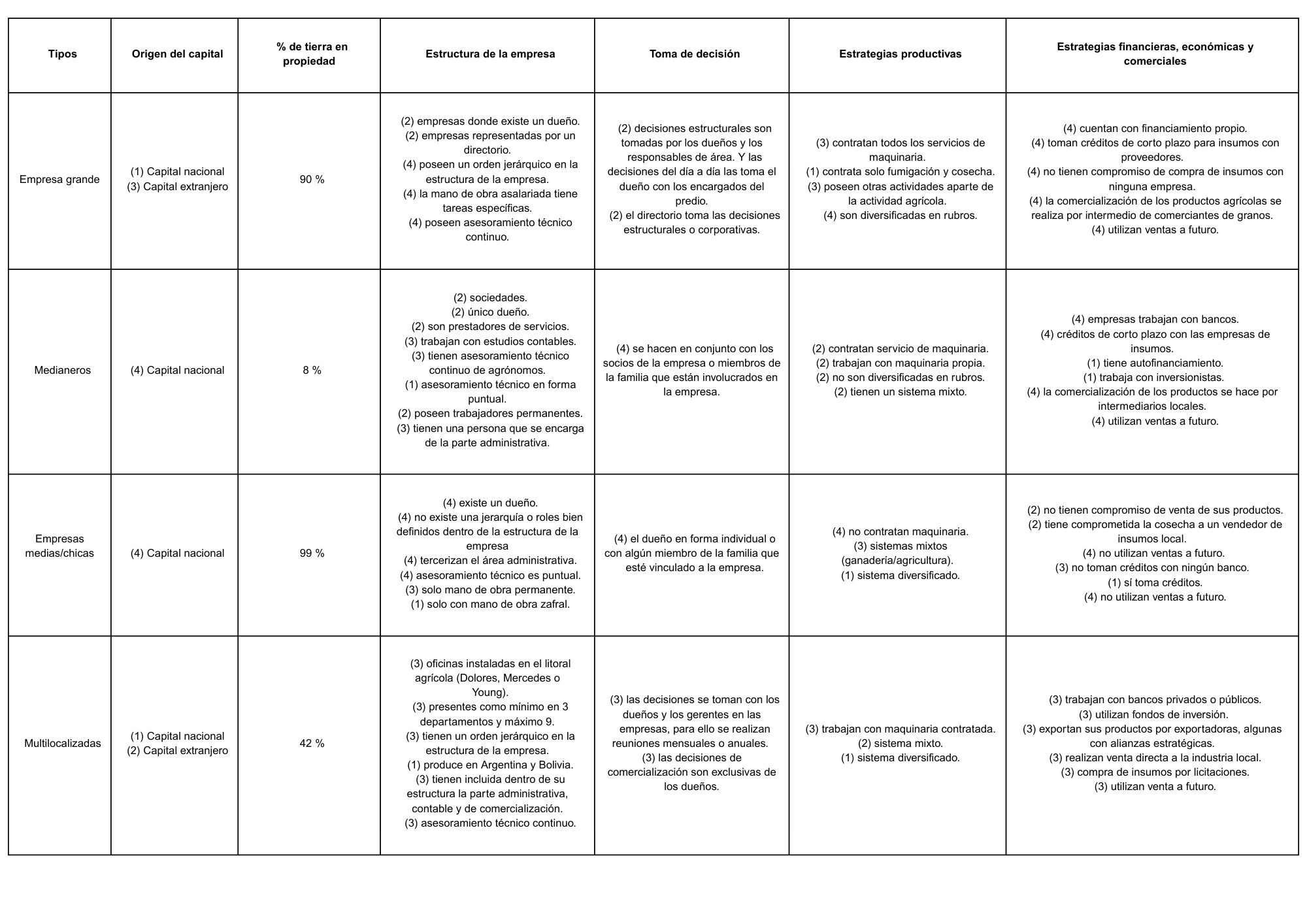

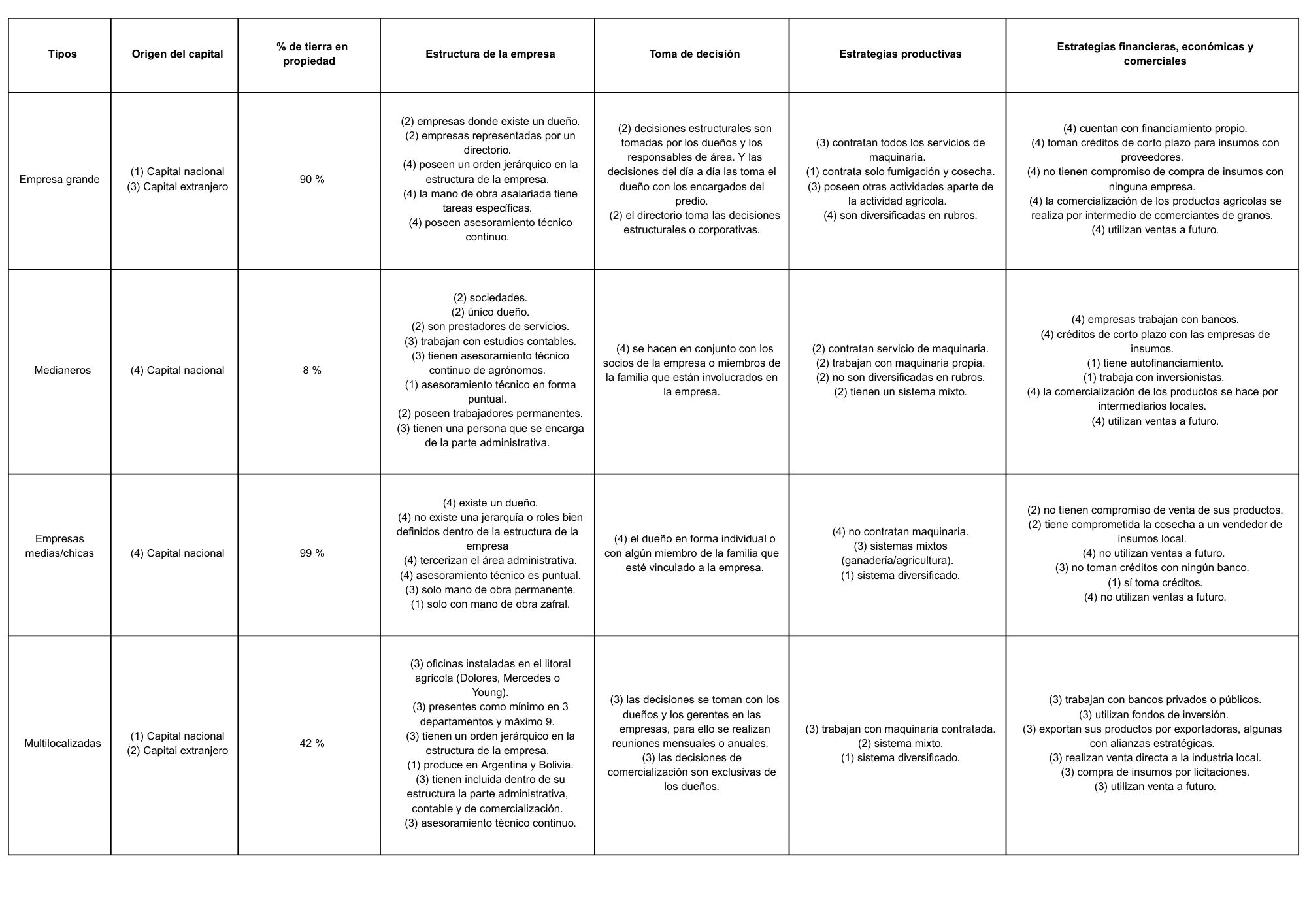

El departamento de Río Negro poseía en 2011 una superficie destinada a cultivos cerealeros e industriales de 224.114 ha, de las cuales el 52 % se encuentran en la denominada zona Young, que es la zona en estudio de este trabajo. Allí se dio una disminución del número de explotaciones entre los censos 2000 y 2011, período en el que los predios del estrato de menos de 199 hectáreas sufrieron mayores pérdidas (40 % de reducción en número desde el 2000 al 2011). Al mismo tiempo se dio un considerable aumento de las explotaciones de más de 5000 ha (27 % en el rango de 5.000 a 9999 ha y de 200 % de 10.000 ha y más). Desde 2000 a 2011, acompañando al aumento de explotaciones de gran tamaño, asociadas al modelo de agronegocio que se comenzaba a expandir en Uruguay, se incrementa el uso de suelo vinculado con la agricultura de secano (130 % desde 2000 al 2011). La ciudad de Young tiene un fuerte vínculo con el sector agropecuario desde sus inicios, en el comienzo más afín con el sector ganadero y, en la actualidad, fuertemente vinculado con el sector agrícola. El modelo del agronegocio impactó fuertemente en la ciudad lo que puede verse a través del aumento de los centros de acopio y mejora de los servicios vinculados a la agricultura, entre otros. En este contexto, es que analizamos los distintos tipos de empresarios encontrados en la zona en estudio, agrupándolos en cuatro grupos según la tipología de Arbeletche et al. (2019), descripta en el apartado Presentación y antecedentes. En este estudio se analizan los tipos de empresarios grandes, empresas medias y chicas, empresas medianeras y empresa multilocalizadas (ver tabla II).

número de entrevistados (n.o E), superficie promedio total (sup. prom. total), superficie promedio de cultivos de secano (sup. prom. CS)

3.1. Características de las empresas grandes de la zona de Young

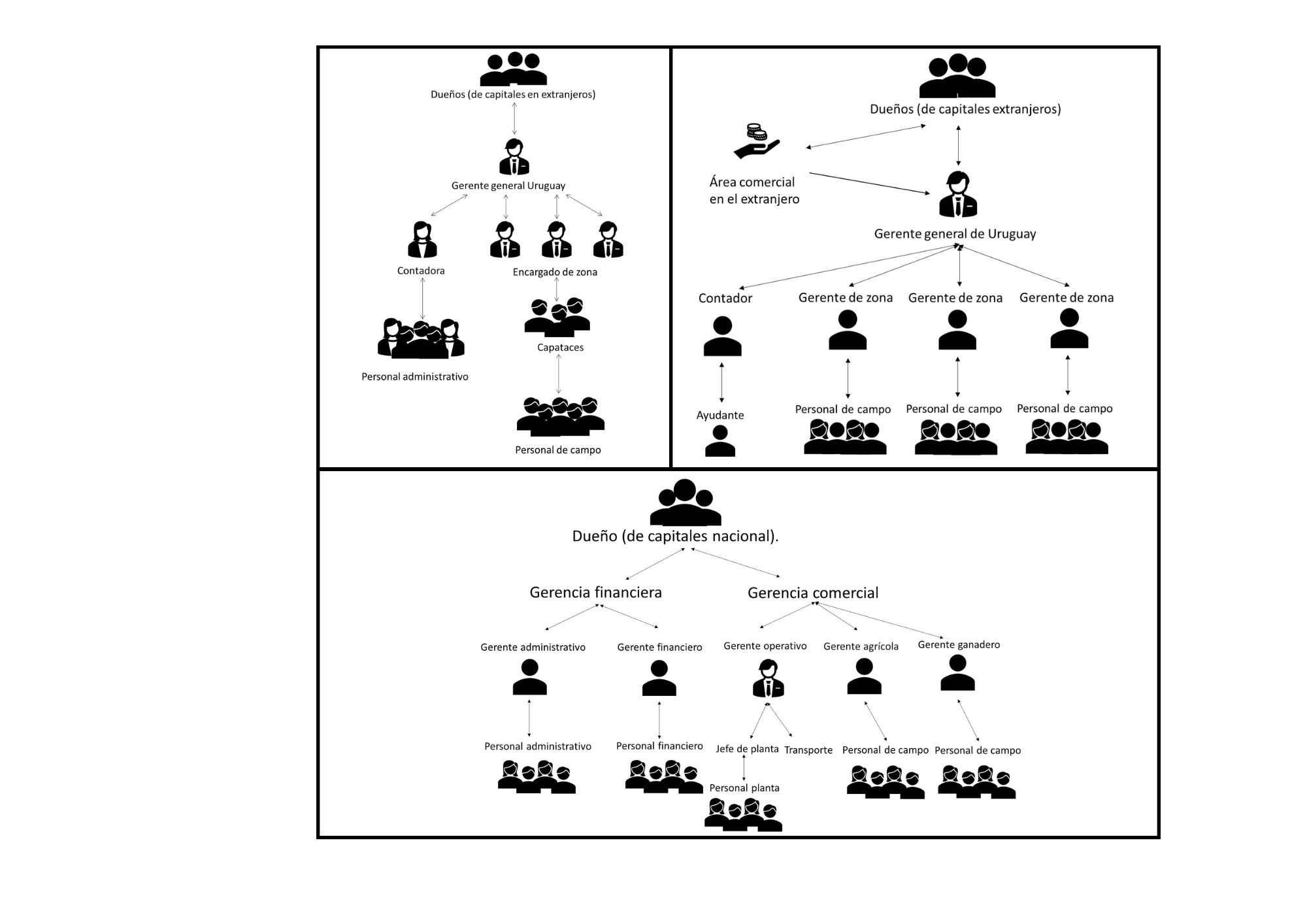

En esta categoría se entrevistó a cuatro empresarios que desarrollan su actividad en la zona. Tres entrevistas fueron con los encargados o responsables de la empresa en Uruguay, la restante fue con el dueño de empresa. Estos tienen la particularidad de que estaban vinculados al agro antes de trabajar en la empresa, ya sea por trabajar en otras empresas o porque ellos o sus familias eran productores o su formación está vinculada al agro (ingenieros agrónomos o técnicos agropecuarios).

En tres de estas empresas, los capitales son extranjeros (argentinos o alemanes), dos corresponden a familias que no viven en Uruguay y una es un fondo de inversión. La restante empresa es una familia de capital nacional. El tamaño de estos establecimientos se extiende entre 6.000 y 10.000 ha, entre área propia y arrendada. Tres de las empresas tienen la totalidad del área en propiedad y la restante tiene un 40 % del área bajo arrendamiento.

Estas empresas tomaron diferentes estrategias para aprovechar la coyuntura favorable en el momento de auge de la soja (primera década del siglo XXI) en la zona, desde arrendar sus tierras a los pools de siembra extranjeros o formar asociaciones con ADP[2] (Agronegocios del Plata) para poder ser competitivos, arrendar o comprar tierra para hacer agricultura de acuerdo al modelo del agronegocio. La estrategia de poner los campos en arrendamiento está bajo la lógica de que las rentas eran altas y no se tenía riesgo en el negocio. El asociarse con grandes empresas posibilitó el aprendizaje del negocio para poder después continuar solos. Esta lógica se da porque en la zona, en la década del 80-90, se plantó soja, pero con malas experiencias por el poco conocimiento que se tenía del cultivo y la tecnología que se disponía. El explotar chacras bajo la forma de arrendamiento se realizó porque existía solvencia financiera y experiencia para realizar agricultura bajo ese formato de tenencia. La compra de campos se corresponde con una lógica en la que la empresa no ve el negocio en la producción únicamente, sino que la acumulación de patrimonio también hace rentable el negocio.

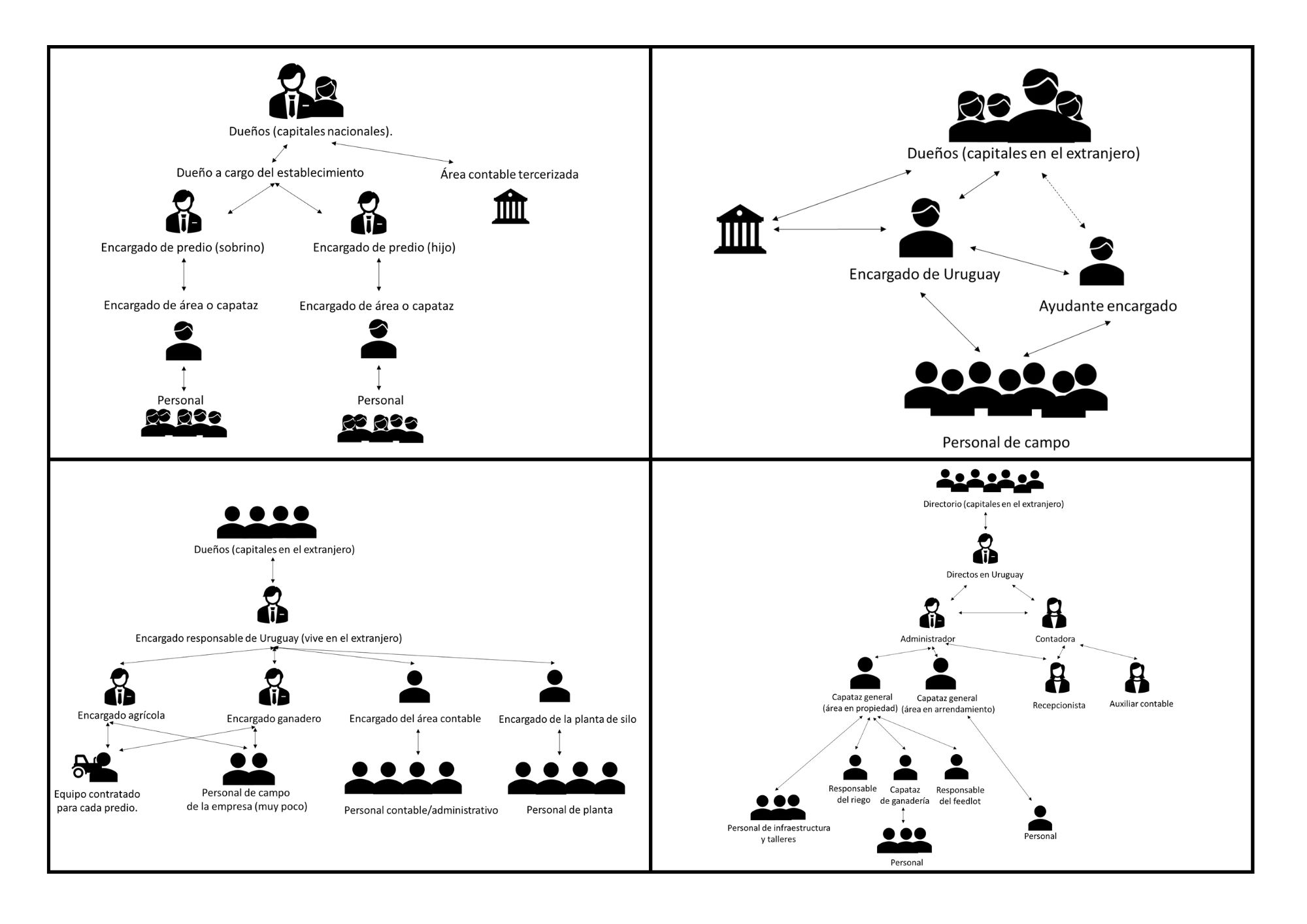

Si miramos en detalle, la estructura de todas las empresas es similar, un responsable o gerente y encargados por área con personal a cargo. La sección administrativa está integrada por contadores y encargados en dos casos mientras que las otras dos tercerizan la parte contable (figura 2).

El personal empleado oscila entre 14 y 30 asalariados permanentes. Por lo general, son personas que tienen antigüedad en la empresa y la mayoría no reside en los predios sino en ciudades o pueblos cercanos (sí lo hace algún trabajador puntual como el casero o el capataz); los entrevistados coinciden en que esta característica favorece el ambiente laboral. Dentro de las diferentes empresas, las tareas que realiza cada trabajador están bien definidas por rubro. Hay una empresa en particular que tiene muy pocos trabajadores de campo, ya que terceriza todos los servicios; sus trabajadores son agrónomos, técnicos, contadores y personal administrativo, en su mayoría. En ninguna de las empresas se contratan trabajadores zafrales.

En relación con el asesoramiento técnico es continuo tanto de agrónomos como de veterinarios, contadores y agrimensores que pueden ser contratados de forma tercerizada o forman parte del equipo en un puesto de encargado o son parte de la familia propietaria del establecimiento.

Las decisiones más estructurales, en el caso de dos empresas, corresponden a la familia dueña del establecimiento y a los responsables de área, y las decisiones del día a día las toma el dueño con los encargados del predio. En cambio, en las otras dos existe un directorio que está formado por un presidente o dueño de la empresa que no se encuentra en Uruguay, por otros socios o dueños y por un responsable de la empresa en Uruguay, y estos son los encargados de las decisiones estructurales o corporativas de las empresas. En los cuatro casos, las decisiones del área operativa las toman los encargados, pero siempre en continuo contacto con el directorio o con los dueños. En este tipo de empresas comienza a visualizarse la profesionalización de la gestión, como analizan Gras y Hernández (2013); aquel empresario tradicional que se encargaba de áreas productivas y gerenciales de la empresa comienza a transformarse para dar lugar a empresas que forman estructuras más complejas. En este grupo de empresas que estamos analizando se observa que poseen estructuras definidas, con jerarquías y profesionalizaciones en el pilar organizacional

Dos de las empresas contratan todos los servicios de maquinaria porque ven, en esta forma, la mejor opción para realizar los trabajos en fecha y estar trabajando con maquinaria con la última tecnología. Uno de los empresarios tiene sus máquinas para la siembra y cosecha, y contrata puntualmente cuando los plazos apremian.

Otro de los pilares del agronegocio es el pilar productivo, que experimenta cambios en dos ejes: uno vinculado a la tierra y el otro al trabajo (Gras y Hernández, 2013). Este último adquiere relevancia particular en este tipo de empresarios en cuanto a la tercerización del trabajo tanto físico como intelectual, impulsado por los altos estándares tecnológicos y requerimientos legales que exige el modelo. Las empresas analizadas incorporan claramente la tercerización de los trabajos físicos expresados en labores agrícolas como siembra, fertilización y cosecha. Y también incorporan estructuras jerárquicas organizando el trabajo intelectual a partir de gerencias con encargados de área, involucrando a personas con formación acorde a estos cargos más asociados a trabajo de dirección.

Los rubros que manejan las empresas entrevistadas son agricultura, ganadería y forestación. Todas dicen tener un sistema de rotación de pasturas; el tiempo de la fase pastura y de la fase agrícola depende, entre otras cosas, de las condiciones del suelo, del contrato y del cumplimiento de la reglamentación de uso y manejo de suelos que controla el MGAP.

De los cuatro entrevistados, tres tienen forestación para producción de madera para celulosa de forma asociada con alguna forestal. En la zona operan los sistemas que se denominan Programa Fomento en el caso de UPM[3] y programa Alianzas para Montes del Plata3.

En relación con la contratación de seguros, las empresas que poseen forestación comercial toman el seguro obligatorio que requiere ese cultivo. Para los cultivos agrícolas, ninguna de las empresas contrata seguros, optando por diversificar el riesgo al trabajar en chacras que no son continuas en una misma área, o directamente porque tienen el respaldo económico para ellos cubrir las pérdidas de un evento climático desfavorable.

Tanto la empresa que toma área en arrendamiento como la que cede área en arrendamiento utilizan un sistema de pago de renta en kilos de soja. Una de las empresas utiliza lo que denomina la «tablita», un sistema por el cual, a medida que aumentan los rendimientos, se paga más al dueño de la tierra. Finalmente, las tres empresas de capital extranjero poseen otras actividades aparte de la actividad agrícola. Una de las empresas tiene una empresa de acopio de grano desde 2012 en Uruguay, otra está vinculada a la industria en Argentina y la tercera tiene negocios en el área financiera en otros países. Las cuatro empresas cuentan con financiamiento propio, ya sea porque un rubro financia a otro dentro de la empresa, porque otra actividad no agraria financia a la empresa o porque tienen respaldo económico. Sí toman créditos de corto plazo (6 meses) para la compra de insumos con la empresa vendedora, la forma de pago depende del empresario: puede ser con la propia entrega de grano físico o con dinero. En cuanto a la compra de insumos, las cuatro empresas tienen la libertad de comprar donde el precio sea el mejor; tratando de comprar en la zona, pero no están comprometidos con ningún distribuidor local.

La comercialización de los productos agrícolas se realiza por intermedio de comerciantes de granos (traders), tanto a intermediarios locales como a los propios exportadores de grano, como Cargill, Garmet, entre otras. Ninguna de las empresas entrevistadas es exportadora directa de grano. La venta a futuro es utilizada como una forma de financiarse sin invertir capital propio.

En relación al financiamiento, estas empresas incorporan estrategias singulares como son la venta a futuro donde cubren determinados costos o se aseguran un precio mínimo del producto; esta estrategia financiera es parte del cambio en el pilar financiero en el modelo de agronegocio. En este grupo de empresas aparece una que es un fondo de inversión, y esta forma de financiación es novedosa para la agricultura en Uruguay.

Según los entrevistados, entre los objetivos de las empresas, en lo productivo, están el cuidado de los suelos y la rotación agricultura/pasturas muy presentes. En las empresas en que existe una familia detrás tanto nacional como extranjera, el objetivo es económico, pero con un crecimiento patrimonial para dejar una empresa sólida a las futuras generaciones. En cambio, en la empresa que es de un grupo de inversores extranjeros el objetivo es económico-financiero, medido mediante metas de rentabilidad del negocio y patrimonial.

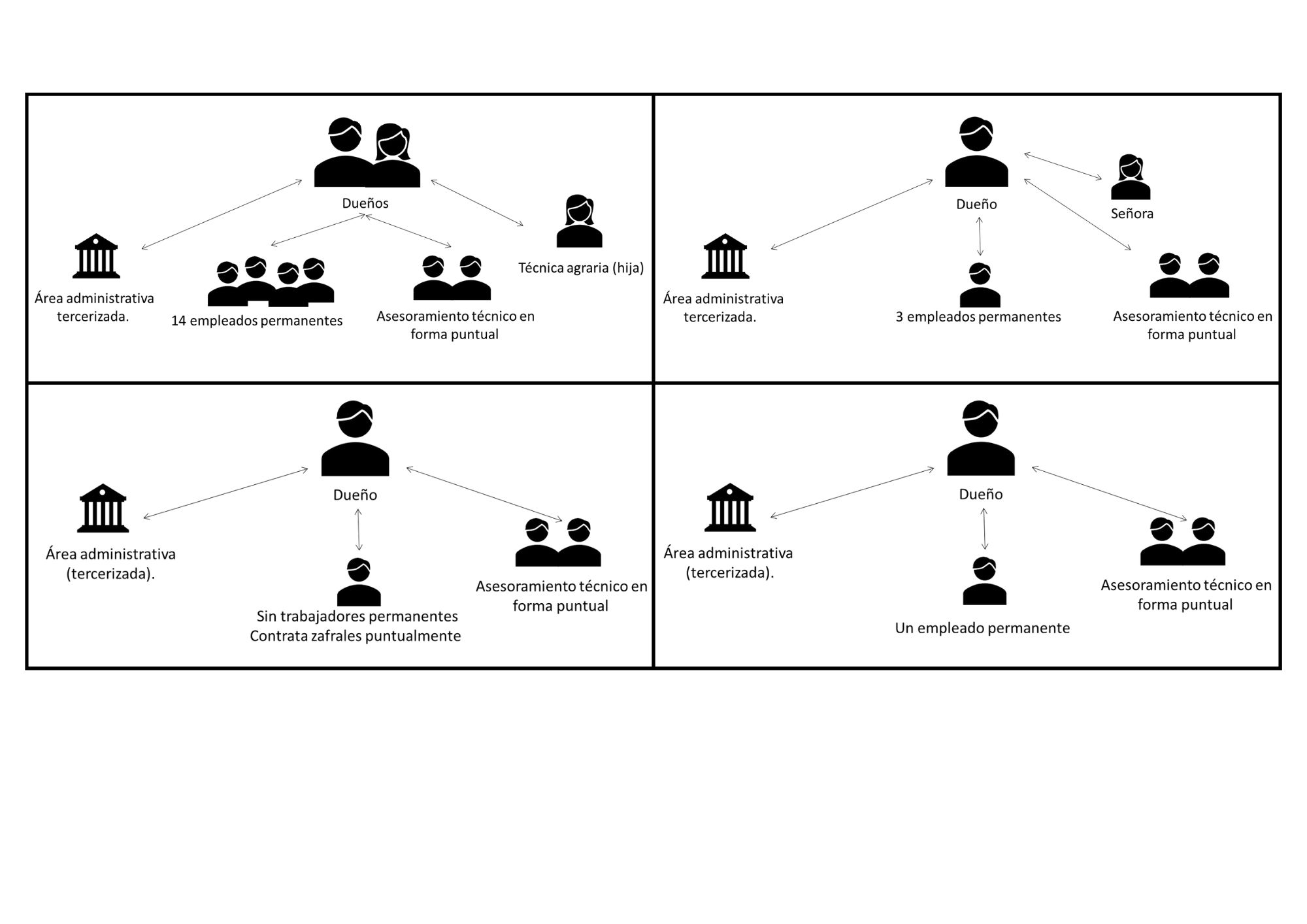

3.2. Características de los empresarios medios a chicos de la zona de Young

Dentro del grupo de empresarios medios a chicos, entrevistamos a cuatro dueños de empresas en la zona de estudio. Estas empresas poseen un rango de superficie de 300 a 4500 ha. La tenencia de la tierra es, mayoritariamente, en propiedad. Son productores de origen nacional, con tradición familiar en la producción agrícola. Tres de los empresarios comenzaron trabajando en predios de la familia y después se independizaron y formaron su propia empresa. Durante el boom de la soja en la zona, los entrevistados tuvieron que dejar los campos que explotaban en medianería, por no poder competir con los nuevos agricultores. En este nuevo contexto, dos de los entrevistados prestaron servicios, pero dejaron posteriormente y se quedaron produciendo en la tierra en propiedad. Cabe destacar que los cuatro productores entrevistados habían adquirido la tierra previo a 2002-2003 y tuvieron otras estrategias frente a la llegada de los nuevos agricultores.

Cuando vino el boom, nos desplazaron; hasta mi propio campo se los alquilé y le hacía servicios a los mismos que arrendaba (entrevistado 14).

… yo tenía una estancia importante en la cual era medianero y, bueno, el patrón me llamó […] me ofertaron 400 U$S/ha, «vos estás primero, si llegás, te quedás y, si no, yo voy a hacer mi negocio». Y, bueno, no tuve más que levantar las cosas e irme… (entrevistado 5).

Una de las características de estos empresarios es que las malas experiencias con el cultivo de soja en la década de los 90, hicieron que realizaran el cultivo de soja tomando ciertos recaudos y con posterioridad al resto de los productores.

… por el 90, por ahí, hicimos una tentativa de soja y nos fue mal, y después le teníamos miedo a la soja; en los años que valía la soja perdimos dos años de plantar soja por los riesgos que ella lleva (entrevistado 7).

… sembré soja un año, y teníamos una soja muy buena, pero, por falta de conocimiento de todo, nos embromó la chinche y enfardé un poco para el ganado, pero tiene muy poco de proteína, 4 %, no tiene más (1988 más o menos), y dejamos (entrevistado 3).

Las decisiones productivas o estructurales en relación con la empresa se toman de forma individual por los cuatro productores o con miembros de su familia involucrados en el establecimiento o, eventualmente, con algún técnico amigo.

Siempre alguna consulta se hace, pero, sobre todo, a alguien con experiencia, algún técnico (entrevistado 5).

Una hija está trabajando conmigo…, es técnica agraria […] Sí, me ayuda muchísimo, los pagos los hace todo ella planillas, contadores y eso… porque eso me mata y computadora… por casualidad que hablo por teléfono (entrevistado 3).

Con relación a la mano de obra, los dos entrevistados de mayor tamaño tenían 3 y 14 empleados, respectivamente, todos asalariados permanentes y ningún empleado zafral. La mayoría vive en el establecimiento, pero, por lo general, las familias se encuentran en los centros poblados cercanos a éste y los empleados salen cada 15 días o una vez por semana a ver a la familia. Las tareas que realizan no son específicas de un área, sino que, en ambos casos, los empleados realizan todas las tareas del establecimiento tanto agrícolas como ganaderas. En el caso de los dos empresarios más pequeños, uno trabaja con un solo empleado permanente y el otro trabaja solo con empleados zafrales. En cuanto al asesoramiento contable, en los cuatro casos, se contratan escritorios locales, y el asesoramiento técnico tanto de agrónomos como de veterinarios lo reciben por consultas puntuales.

El pilar organizacional de estas empresas muestra que no tienen una estructura definida con jerarquías y profesionalización de las áreas; las decisiones se toman en solitario por los dueños de las empresas, con más similitudes a prácticas o estrategias más tradicionales.

La lógica de estos empresarios es trabajar sin contratar servicios de maquinaria, ya que cuentan con la maquinaria necesaria para hacer todas las tareas agrícolas. El trabajar con maquinaria propia proviene de su historia de productores agrícolas o «chacreros», como ellos se denominan, en la que el trabajo con maquinaria en propiedad era parte del sistema.

… soy agricultor de alma y me gustaba la maquinaria, tenerla en condiciones y arreglarla, creo que ese fue el camino. Ese fue el camino, era agricultor de alma (entrevistado 14).

Las estrategias más vinculadas a la tercerización de tareas y profesionalización del trabajo en línea con el modelo del agronegocio no son adquiridas por este tipo de empresarios que mantienen lógicas de trabajo asociada a un modelo tradicional.

Los sistemas que manejan estos productores son mixtos; en menor o mayor medida siempre han ido combinando rubros. Cuando la agricultura tenía buenos precios, aumentaban área, pero no dejaron de hacer ganadería. Utilizan un sistema de rotación de agricultura con pasturas, integrando a la ganadería en el sistema de rotación. Al momento de realizar las entrevistas, los cuatro entrevistados tenían más área en ganadería que en agricultura, por un tema de márgenes y de riesgos en el negocio, ya que consideran que la ganadería es más segura.

Soy más ganadero ahora […] de ser agrícola ganadero soy más ganadero que agrícola […] podré perder pesito más pesito menos, pero me veo más seguro en la ganadería, aunque no reniego de la agricultura porque en las épocas buenas me ha dado para poder hacer inversiones importantes en base a la agricultura (entrevistado 14).

Los dos empresarios de mayor tamaño no tienen compromiso de vender sus productos agrícolas con ninguna empresa, por lo que venden en el medio local o a alguna multinacional puntual. En el caso de uno de los empresarios más pequeños, entrega la producción a Barraca Young, que se encarga de suministrar los insumos al productor y cobrar en producto al momento de cosecha. Ninguno de los empresarios utiliza la herramienta de venta a futuro, sino que venden el grano cuando lo tienen y cobran.

En relación con los créditos con bancos, solo uno de los empresarios dijo tener un crédito con el Banco República, pero fue en una ocasión puntual. Tres de los entrevistados no toman créditos con ningún banco, sino que se autofinancian. Estos empresarios son más reticentes al riesgo de asumir un crédito, por situaciones que han vivido ellos o personas cercanas.

Nos vamos financiando nosotros. Tomamos créditos antes del 90 y no anduvo muy bien, mi padre perdió capital y campo por problemas de deudas… (entrevistado 7).

… mi sistema es vender, cobrar y gastar cuando tengo plata; si no tengo dinero, no compro nada, y me ha dado muy buen resultado. En algunos casos puntuales he accedido a algún crédito, pero incluso he usado créditos particulares caros para ahorrarme la gestión del crédito (entrevistado 14).

En el área financiera, este tipo de empresarios son más conservadores, por lo que las nuevas prácticas como son las ventas a futuro, no permearon y se comportan de forma más tradicional.

Para todos los empresarios entrevistados, los objetivos son mantenerse sin cambios en el presente con los rubros que manejan, cuidando el recurso suelo. En el caso de los dos empresarios de mayor área, dicen que en el último tiempo han ido creciendo tanto en área como en los diferentes rubros.

… agrícola-ganadero más apoyándome en la parte ganadera; ya entré en la parte del cuidado de los suelos, en las rotaciones, en cuidar el suelo, en empraderar […] usando la agricultura para cuidar suelos e implantar praderas, limpiar campos e ir a una rotación de praderas de 4 o 5 años (entrevistado 14).

Consultados sobre las perspectivas a futuro, los cuatro empresarios coinciden en que no pueden crecer más, en especial por la etapa de la vida en la cual se encuentran. Dos de los entrevistados no poseen recambio generacional, por lo que la continuidad de la empresa no está clara; el tercer empresario, por pedido de la propia familia, ha bajado la carga y responsabilidad de trabajo en la empresa.

Más vale hacer poco, pero trabajar seguro… esto se desmorona más rápido de lo que cuesta para levantarse uno (entrevistado 7).

3.3. Características de los empresarios medianeros en la zona de Young

En esta categoría se entrevistaron cuatro empresas, de las cuales dos, aparte de hacer agricultura en medianería, son prestadoras de servicios. Las cuatro empresas son de capital de origen nacional. En todos los casos se pudo entrevistar al dueño o a uno de los socios, cuando se trataba de sociedades. Los cuatro entrevistados habían estado vinculados a la producción agrícola desde antes de tener sus empresas, por provenir de familias vinculadas a la agricultura o por haber sido empleados de empresas agrícolas de la zona.

De los cuatro entrevistados, dos tienen formación terciaria vinculada al agro, mientras que los otros dos no tienen ningún tipo de formación terciaria. Estas últimas tienen la particularidad de que en las empresas trabaja algún integrante que posee esta formación, ya sea el socio o un familiar que trabaja en la empresa.

Las dos sociedades son entre, un agrónomo y un prestador de servicios donde el primero aporta el conocimiento técnico y de administración y el otro, la maquinaria, mano de obra y el know how práctico. Esta forma de producción es una herencia de los pools de siembra que estuvieron presentes en la zona, enfatizando el tipo de estrategia asociativa. En el caso de los prestadores de servicios, eran medianeros previamente a la llegada de los argentinos; esto hizo que fueran parte de la disputa por el área y que no pudieran competir con los nuevos agricultores que llegaban a la zona. sin embargo, tenían el equipamiento para prestar servicios, y fue la estrategia que encontraron para seguir en la producción. Esto les permitió, en la actualidad, cuando los servicios ya no son tan demandados, volver a tomar área en arrendamiento como actividad complementaria a los servicios.

Las cuatro empresas entrevistadas tienen un rango de superficie total que va de 2700 a 4300 ha, el porcentaje de superficie bajo arrendamiento es mayor al 80%, llegando a ser el 100% en algunos casos.

En estas empresas, las decisiones se toman en conjunto entre los miembros de la familia o socios involucrados. En algunos casos puntuales, se consulta con un familiar externo a la empresa que también esté en la producción agropecuaria.

Hay dos empresas que realizan la medianería sin mano de obra, ya que es parte de la tercerización de las tareas. Las otras dos empresas medianeras trabajan con 6 a 10 empleados permanentes. En algunos casos, viven en los predios durante la semana de trabajo. Las empresas que contratan zafrales lo hacen en épocas puntuales, sobre todo a fin de año, cuando el trabajo aumenta por las actividades de cosecha y siembra.

Estas empresas tienen en sus estructuras organizacional, formas no jerárquicas y a pesar de que comienzan a tener más profesionalización de algunas tareas vinculadas al área productiva, no llegan a incorporar el pilar organizacional del modelo del agronegocio. Con relación al trabajo se tercerizan mayormente el trabajo físico asociado a la tecnificación de las tareas agrícolas, pero el trabajo más intelectual a cargo de gerencias con personal idóneo no está tan presente. No obstante, adoptan algunas estrategias como asociaciones entre agrónomos y prestadores de servicio a similitud de lo que hacían las empresas en red que estuvieron presentes en el territorio de estudio, ya que parte de estos entrevistados trabajaron en ellas.

Los pagos de los arrendamientos al momento de la entrevista eran en kg de soja a pesar de que antes de la llegada de los nuevos agricultores (2002/3) se hacían en porcentaje. El tener rentas en kg hacía que los dueños de la tierra no se involucraran en el riesgo físico del negocio, como sí pasaba antes del 2002-2003, cuando los riesgos de malos rendimientos eran compartidos por el que realizaba la producción y el dueño de la tierra; lo que generaba que el dueño de la tierra estuviera más involucrado en la producción, ya que de eso dependía para obtener mejores ingresos.

Como ellos cobran por porcentaje, si nos va mal a nosotros, les va mal a ellos también. Pero el promedio, y la línea de tendencia si lo ponés en kg de soja, están cobrando 1000 kg de soja en el conjunto de una cantidad de años y no año a año (entrevistado 13).

Dos de las empresas tienen como rubros la agricultura y ganadería; la agricultura que realizan es, en su mayoría, cultivos de verano, principalmente soja. La incorporación de la ganadería es una estrategia de diversificación, que puede estar más integrada al sistema de rotación o ser una estrategia puntual. Este tipo de empresa tiene una dificultad al incorporar la ganadería al sistema que es el pago de la renta, ya que es muy difícil encontrar arrendamientos donde puedan diferenciar la renta por el tipo de actividad que realizan. Como forma de poder enfrentar esta dificultad, los medianeros solo poseen ganado en los campos propios y en los campos que arriendan, el ganado va a los suelos sin aptitud agrícola o buscan tener rentas diferenciadas según el uso. La ganadería también es una estrategia para minimizar el riesgo y ahorrar capital, ya que les permite un flujo de caja más adaptado a las necesidades.

Entonces, arreglamos la renta porque es distinta para cultivo o pastura, hemos podido llegar a arreglos que contemplen eso y resulta en beneficios para todos y se han ido incorporando (entrevistado 18).

Por ser arrendatarios, estos productores no tienen una ganadería totalmente integrada a la rotación agrícola. Algunos de los campos que manejan pueden soportar agricultura continua, y, los que no, se devuelven al dueño cuando se entra en la fase de pasturas. Consideran que este tipo de contratos dificulta la integración de la ganadería y la agricultura. Igualmente, los entrevistados conocen la importancia de la incorporación de la fase pastura en los sistemas que manejan, por la mejora de las condiciones físicas y estructurales del suelo.

… la ganadería fue porque se compró ese campo y en la zona de desperdicio lo tienes que manejar con ganado. Y, después, cuando se empezó a rotar, tuvimos que empezar a utilizar todas esas praderas […] por un tema que ese campo, si no le haces pradera, no aguanta (entrevistado 13).

Los otros dos entrevistados realizan, mayoritariamente, agricultura, aunque en algunas de las chacras rotan con pasturas, pero estas quedan en manos del dueño de la tierra. En casos puntuales, cuando arriendan establecimientos en su totalidad, pueden realizar ganadería en los suelos sin aptitud agrícola-.

…la pradera es de ellos, la ponen ellos, antiguamente hacíamos trigo con pradera y la dejábamos, pero hoy los números no cierran (entrevistado 16).

Tres de los entrevistados utilizan financiamiento de corto plazo para los insumos con las empresas proveedoras: financian todos los insumos, a pagar en 6 meses con grano cosechado. Las tres empresas trabajan con bancos privados y con el BROU (Banco de la República Oriental del Uruguay). Una de las empresas utiliza como forma de financiamiento el aporte de capital externo por parte de inversionistas. Una de las empresas medianera y de servicios tiene como estrategia financiera el pedir adelanto de pago a las empresas a las que les realiza el servicio.

La comercialización de productos agrícolas, principalmente soja, se realiza con dos o tres intermediarios de empresas exportadoras de la zona. Los granos como sorgo, maíz y trigo se venden a intermediarios locales o a la propia industria. En el caso de la soja, trabajan con ventas a futuro, como contratos forward[4], y, por lo general, tienen parte de la cosecha vendida para cubrir costos variables, previo a la cosecha, como otra estrategia de financiamiento. Las ventas de ganadería se hacen a consignatarios que luego venden a frigoríficos. La venta de la ganadería se va haciendo según las necesidades de caja de la empresa.

Si analizamos el pilar financiero de estas empresas, incorporan estrategias del modelo del agronegocio como son los contratos a futuro y los usan como estrategias de autofinanciamiento y como forma de asegurase un precio de venta, y así mitigar el riesgo de la volatilidad de los precios. No son adversos a trabajar con bancos tanto privados como públicos ni reacios a la incorporación de inversionistas en la financiación de la empresa.

Las opiniones que tienen sobre su evolución en los últimos 10 años son positivas, considerando que pudieron crecer e invertir en capital fijo.

Son dos cosas que se complementan, y es la única forma de poder funcionar en estos años complicados, por lo menos a mí me pasó eso, tá (entrevistado 4).

La idea es irnos quedando con los mejores campos… Cuando vemos que un campo no es tan bueno, lo sacamos (entrevistado 18).

Yo te diría que nos fue muy bien porque en ese momento que subió toda la soja que hubo buenos o muy buenos años, se pudo comprar ese campo (entrevistado 13).

3.4. Características de las empresas multilocalizadas de la zona

Se entrevistaron tres empresas multilocalizadas en la zona. Las entrevistas fueron realizadas al gerente general de la empresa en Uruguay, al ingeniero agrónomo encargado de la zona o al gerente de operaciones de la empresa. Las tres empresas se instalaron en los años 2002-2003, aproximadamente, en Uruguay. Dos de ellas son de capital extranjero (argentinos), y una es de capital nacional. Tienen sus oficinas instaladas en el litoral agrícola, ya sea en Dolores, Mercedes o Young. La producción agrícola la tienen distribuida por varios puntos del territorio nacional. La empresa de capital nacional tiene producción en los departamentos de Paysandú, Río Negro, Soriano, Colonia, San José, Flores, Tacuarembó, Cerro Largo y Rivera, y es 100 % área arrendada. Una de las empresas de capital extranjero tiene producción en los departamentos de Río Negro, San José, Durazno, Tacuarembó y Paysandú, donde posee área en propiedad (76 %) y área en arrendamiento (24 %). La otra empresa de capital extranjero tiene su producción en los departamentos de Río Negro, Paysandú y Soriano, posee área en propiedad (50 %) y área en arrendamiento (50 %). Las tres empresas poseen más de 20.000 hectáreas de superficie explotada cada una, solo en Uruguay.

Poseen una estructura jerárquica bien marcada, donde las responsabilidades van siendo mayores a medida que aumenta el nivel jerárquico. Estas empresas tienen la característica de que los dueños están presentes, aunque en dos de ellas se encuentren fuera del Uruguay; por lo general, son un conjunto de personas dueñas de la empresa, que pueden estar emparentadas familiarmente o no. Todas las empresas tienen una fuerte presencia del rol de las gerencias tanto para la parte administrativa como para la productiva y son estos gerentes los que tienen contacto directo con los dueños de las empresas.

Las decisiones en los tres casos son tomadas por sus dueños, con la colaboración de los diferentes gerentes de la empresa. La comunicación es diaria en alguna empresa y programada anualmente para ponerse a punto y planear el año. En otras empresas, los gerentes generales tienen más autonomía, ya que los dueños solo marcan los lineamientos generales dentro de los cuales los primeros toman decisiones. En otros casos, la presencia de los dueños está mucho más marcada y la mayoría de las decisiones pasan por ellos, con un contacto diario. La decisión de la comercialización de los productos la toman, exclusivamente, los dueños de la empresa en los tres casos.

Las empresas que tienen en Uruguay la parte administrativa, contable y de comercialización, son dos, tienen entre 80 y 120 personas asalariadas permanentes, contando el personal administrativo, contable, de planta y de campo. La empresa que no tiene en Uruguay la parte de comercialización posee 36 asalariados permanentes. En dos de las empresas, los empleados que están vinculados a la parte de campo no viven en ninguno de los establecimientos que poseen, sino en centros poblados o ciudades cercanas. En uno de los establecimientos hay personal, como caseros y capataces, que vive en los predios con la familia. En las tres empresas, las tareas que realiza cada asalariado permanente están bien establecidas e incluso hay mandos medios que son los que definen las tareas a realizar. Las tres empresas contratan técnicos agrónomos y veterinarios que, por lo general, se desempeñan en los cargos gerenciales zonales. En estas empresas aparecen otros profesionales como los contadores, que son los encargados del área administrativa y/o contable. Se trata de empresas con estructuras organizacionales más complejas donde el poder del conocimiento agronómico, de la economía global, de las nuevas tecnologías cobra importancia en el desarrollo de competencias dentro de la empresa. Estas empresas suelen ampliar sus vínculos a las instituciones académicas para generar una red de redes, como plantean Gras y Hernández (2013).

Las tres empresas trabajan con maquinaria contratada para las labores agrícolas (entre un 90 % y un 70 % de las tareas se realizó con maquinaria contratada), ya que tienen mucha dispersión de área lo que hace inviable la opción de tener maquinaria propia por la cantidad de capital que precisarían para invertir en maquinaria y cubrir todas las tareas. Además, destacan que los contratistas de maquinaria tienen experiencia en la realización de las tareas, lo que les da más seguridad, que si las hicieran ellos mismos por falta de experiencia. Esta estrategia de tercerización de los servicios hace que una de las empresas lo traslade al negocio ganadero, teniendo feedlot en un sistema donde se terceriza la gestión, siendo el ganado y la comida propio de la empresa.

… teníamos mucha área, muy desparramada, imposible de atenderla capaz nosotros; también tenía que salir a hacer una inversión importantísima, que en ese momento preferíamos hacerla en campos o en hacer más […] cantidad de hectáreas que comprar maquinaria. Y poníamos gente que estaba especializada en eso, sabía eso, entonces nos ayudaba mucho más a hacer el trabajo ese… (entrevistado 9).

Estas empresas adoptan claramente la tercerización del trabajo físico y especializado, expresando una característica del pilar productivo del modelo del agronegocio.

Los contratos de arrendamiento que manejan estas empresas son muy variados; por lo general, son contratos cortos, de un año, que pueden o no ser renovados. El pago del contrato de arrendamiento es, mayoritariamente, en porcentaje.

Las tres empresas tienen como rubros ganadería y agricultura, con la característica de que, para las empresas que tienen área en propiedad, la ganadería se realiza en esa área. Poseen ganadería extensiva y también intensiva, feedlot o pastoreo con autoconsumo, mientras que el área en arrendamiento es solamente utilizada para agricultura. La empresa que tiene su totalidad de área arrendada hace una ganadería intensiva en feedlot; en menor proporción se utilizan los bajos y desperdicios. En relación a la agricultura que realizan, es mayoritariamente, de verano y la ganadería está basada en la recría y el engorde de ganado.

Las empresas extranjeras desarrollan en sus países de origen otras actividades agroindustriales; en Uruguay se encuentran en la parte productiva y también en el acopio de grano. La empresa de origen nacional está en la cadena agrícola en la fase de producción, de acopio y de transporte.

Las tres empresas exportan sus productos por intermedio de empresas exportadoras (Dreyfus, Cargill), con la característica de que no tienen compromiso con ninguna, venden con la que le haga la mejor oferta e, incluso, algunas hacen alianzas estratégicas con estas empresas exportadoras, utilizando los mecanismos de ventas a futuro de los productos Una de estas empresas entrevistadas también les proporciona semilla y fertilizante a productores de la zona, por lo que muchos productores canalizan sus ventas de productos por esta, lo que hace que la empresa mueva un volumen de producto mayor y le da una postura diferente a la hora de negociar la venta con las empresas exportadoras. También realizan ventas directas a la industria local harinera. Otra característica en el negocio de estas empresas es que, al poseer feedlot o ganadería extensiva con autoconsumo, no están atadas a la venta directa del producto agrícola cuando las condiciones no son favorables para este, y lo pueden transformar en un producto intermedio para la producción ganadera. El ganado se comercializa directamente a frigorífico y, en su mayoría, para el negocio de exportación a través de la cuota 481.[5]

La compra de insumos en estas empresas que manejan grandes volúmenes se realiza mediante licitación, donde se evalúa el precio, calidad y logística de los productos para decidir la compra. Esta característica hace que no trabajen con empresas locales de insumos, sino con la industria que produce el insumo o que lo importa directamente.

Para una de las empresas entrevistadas, el capitalizarse en capital fijo (tierra) es una estrategia que vienen aplicando desde que se instalaron en Uruguay, mientras que, para la otra empresa de capital extranjero, surge en el último tiempo. La empresa cuya área total está en arrendamiento opta por la estrategia de capitalizarse por medio de la compra de ganado, donde el activo es más líquido que la tierra, y es una estrategia de diversificación para no estar realizando un solo rubro. La financiación se hace mediante uso de líneas de créditos de bancos privados o públicos y utilizan fondos de inversión para financiar las inversiones en infraestructuras de la empresa.

En relación al pilar financiero estas empresas incorporan varias de las herramientas del modelo de agronegocio, la venta futura, con la lógica de cubrir los precios mínimos de la producción, utilizan fondos de inversión para capitalizarse, estrategias para la compra de insumos en volumen. También estas empresas están presentes en otros eslabones de la cadena o tienen inversiones en otras áreas que les permiten autofinanciarse, en un modelo mucho más complejo que una empresa tradicional. En este grupo de empresas comienza a aparecer la tierra no solo con un fin productivo, sino también con un fin económico, característica de la complejidad del modelo del agronegocio.

El objetivo para dos de las empresas es la rentabilidad: si cumplen con las rentabilidades planeadas, se hace el negocio en el agro, ya sea comprando tierra o produciendo. La opinión de los tres entrevistados sobre los últimos años es buena, de crecimiento dentro de la empresa. Las perspectivas a futuro para dos casos es seguir creciendo y atendiendo la combinación de agricultura con ganadería como una forma de reducir riesgos.

Reflexiones finales

Los distintos tipos de empresarios examinados incorporan el modelo del agronegocio y sus pilares con intensidades diferentes. El pilar organizacional es incorporado fundamentalmente por los empresarios grandes y los multilocalizados y son las estrategias que toman la parte estructural de la empresa y la toma de decisiones. El pilar productivo es incorporado principalmente por los empresarios grandes, multilocalizados y medianeros a través de la estrategia de tercerización del trabajo como forma de especialización tecnológica y flexibilización, ya que trabajan con empresas de servicios que poseen tecnología de vanguardia. La tierra como negocio es utilizada mayoritariamente por las empresas multilocalizadas, que la adquieren como factor productivo y de ganancia financiera. La estrategia de ventas a futuro de la producción como parte del pilar financiero es una forma de valorización de los commodities y es utilizada como financiamiento por algunas empresas para cubrir los costos variables de la producción sin utilizar su propio capital, y a ella recurren los empresarios grandes, multilocalizados y medianeros. Otra forma de financiamiento que utilizan las empresas grandes y las multilocalizadas es la utilización de los fondos de inversión a los que pueden acceder. Los multilocalizados tiene otras estrategias en el relacionamiento con otras fases de la cadena como son la comercialización de productos, compra de insumos y contratación de servicios, ya que, por los altos volúmenes que manejan, pueden tener estrategias de compras, como es el caso de las licitaciones directo a industrias, o estrategias comerciales con las empresas exportadoras para lograr una mejor valorización de sus productos. Las empresas medianas y chicas son más fieles al modelo tradicional para enfrentar los cambios ocurridos en la zona, ya que por las diferentes estrategias que van tomando, se evidencia que asumir riesgos les resulta más difícil, en comparación con las otras empresas más proclives al riesgo en la toma de decisiones.

Una tendencia que se ve en todos los tipos de empresas analizados es la vuelta a un sistema de producción mixto como estrategia productiva, combinando ganadería y agricultura, para minimizar riesgos y conservar recursos. Se nota una ganadería incluida en el sistema de rotación en aquellas empresas que manejan área en propiedad y una ganadería más intensiva en aquellos sistemas que utilizan más área en arrendamiento.

Los diferentes tipos de empresarios entrevistados poseen distintas estrategias para afrontar determinadas situaciones productivas y de estructura, y, a la hora de la toma de decisiones financieras, económicas y comerciales, suelen estar más afines al modelo del agronegocio que mantener las características del modelo tradicional. El estudio realizado encuentra una tendencia a que las empresas más pequeñas, con capital nacional, incluyan más estrategias del modelo tradicional y aquellas empresas más grandes, multilocalizadas, con capital extranjero incorporen más estrategias del modelo del agronegocio. Esto deja ver que el modelo del agronegocio se va incorporando con diferente intensidad a través de los distintos pilares por parte de los diferentes tipos de empresarios. El estudio realizado sugiere que, en la zona estudiada, el modelo toma identidad local y, según el tipo de empresario que se analice, podrá tener más o menos incorporado alguno de sus pilares.

Referencias bibliográficas

Arbeletche, P., Coppola, M., & Paladino, C. (2012). Analysis of the Agrobusiness Form in Farm Management in South America: the Uruguayan Case. Agrociencia, 16(2), 110-119.

Arbeletche, P., & Gutiérrez, G. (2010). Crecimiento de la agricultura en Uruguay: ¿Exclusión social o integración económica en redes? Pampa: Revista Interuniversitaria de Estudios Territoriales, 6(6), 113-138.

Arbeletche, P., Rosa, A.L., Carambula, M., Russi, E., & Guibert, M. (2019). Reconfiguraciones de los sistemas productivos empresariales de la agricultura de secano en el Uruguay del siglo XXI. IV Congreso Ciencias Sociales Agrarias, Montevideo, Uruguay. [Manuscrito no publicado].

Archenti, N. (2007). Estudio de caso/s. En Metodología de las Ciencias Sociales (pp. 237-246). Emecé Editores S.A.

Achkar, M., Domínguez, A., & Pesce, F. (2008). Agronegocio LTDA: Nuevas modalidades de colonización en el cono sur de América Latina, Uruguay. [Archivo PDF]. https://www.redes.org.uy/wp-content/uploads/2008/03/agro_ltda.pdf

Bianco, M., Díaz, I., Chiappe, M., Figueredo, S., Narbondo, I., & Rurssi, E. (2021). Dinámicas de la expansión agrícola en territorios uruguayos. Revista Latinoamericana de Estudios Rurales, 12 (6), 1-35.

Ceroni, M. (2018). Rasgos centrales del agronegocio en Latinoamérica: La experiencia en Uruguay. Perfiles Latinoamericanos, 26(52), 1-29.

Figueredo, S. (2012). Intermediación laboral y organizacional del trabajo en el contexto de expansión agrícola uruguayo. [Tesis de maestría, Universidad de la República, Facultad de Agronomía].

Figueredo, S., Guibert, M., & Arbeletche, P. (2019). Ciclo sojero y estrategias de los actores de la producción agropecuaria en el litoral uruguayo. Revista de Desarrollo Económico Territorial: Agronegocios y territorios, 16, 99-118. https://doi.org/10.17141/eutopia.16.2019.4103

Gras. C., & Hernández, V., (2013). Los pilares del modelo Agribusiness En El Agro como Negocio, Producción, sociedad y territorio en la globalización. Editorial Biblos.

Guibert, M., Grosso, S., Arbeletche, P., & Bellini, M. E. (2011). De Argentina a Uruguay: Espacio y actores en una nueva lógica de producción agrícola. Pampa: Revista Interuniversitaria de Estudios Territoriales, 7(Sup.), 13-38.

Sosa, A. (2017). El papel de las megaempresas agropecuarias en la financiarización del régimen alimentario global. Los casos del grupo Los Grobo y El Tejar en Argentina y en Brasil (1996-2015) [Tesis doctoral, Universidad de Buenos Aires].

Stake, R.E. (1998). Investigación con estudios de casos. Morata S.L.

Viera, I. y Bianco, M. (2025). Estrategias y Permanencias. Los empresarios agrícolas tradicionales de Ombúes de Lavalle, Colonia. Revista Nera, 28 (1). https://doi.org/10.47946/rnera.v28i1.10686

Notas

Ana Laura Rosa: conceptualización, curación de datos, análisis formal, adquisición de fondos, investigación, metodología, redacción borrador-original, redacción-revisión y edición.

Pedro Arbeletche: conceptualización, metodología, redacción borrador-original, redacción-revisión y edición.

Mariela Bianco: conceptualización, adquisición de fondos, metodología, redacción borrador-original, redacción-revisión y edición.

Aprobado por María Valentina Locher (Directora editorial)