Análisis del comportamiento de la estructura capital y su relación con el riesgo-rendimiento de la industria de la construcción del segmento Pymes

Revista Académica y científica VICTEC

Editorial Vicente León, Ecuador

ISSN-e: 2737-6214

Periodicidad: Semestral

vol. 5, núm. 9, 2024

Recepción: 05 mayo 2024

Aprobación: 24 junio 2024

Resumen: El artículo aborda la estructura de capital y la función riesgo-rendimiento, en el sector de la construcción del segmento Pymes del Guayas, cuyo objetivo consiste en analizar el comportamiento de la estructura de capital y su relación con la función riesgo-rendimiento, se encontró en las teorías énfasis en la estructura de capital de la empresa es muy trascendental para una administración financiera eficiente; se aplicó una metodología descriptiva para analizar el comportamiento de la estructura en la población objetiva y medir la relación entre el riesgo y rendimiento, empleando encuestas para recopilar información empírica y análisis documental para evaluar información objetiva proveniente de los estados financieros; resultados que indican que la mayor cantidad de empresas se financian con préstamos y con reinversión de ganancias, una pequeña parte con préstamos informales; y respecto al riesgo y rendimiento en el caso de los préstamos informales indicaron los encuestados que no se compensa el riesgo que se asume con el rendimiento esperado; finalmente se llegó a una conclusión generalizada que las empresas de este sector están consciente de los niveles de riesgo de cada fuente de financiamiento, sin embargo no miden la compensación del riesgo con el rendimiento.

Palabras clave: estructura de capital, riesgo, rendimiento, financiamiento.

Keywords: capital structure, risk, performance, financing

INTRODUCCIÓN

Las Pequeñas y Medianas Empresas también conocidas de manera abreviada como Pymes son consideradas como un pilar relevante en las economías de muchos países en todo el mundo, en especial en economías emergentes como la mayoría de los países de la región de Latinoamérica; estas empresas generan empleo e ingresos para todo un país. El Ecuador no es la excepción, las Pymes constituyen un factor importante para el desarrollo socio-económico, ya que generan riqueza para el país. Sin embargo, en el estudio se ha escogido como objeto de estudio un sector económico específico que son empresas que se dedican a la construcción de viviendas y edificios según la Clasificación Industrial Internacional Uniforme CIIU F41 de la provincia del Guayas, donde se pretende analizar el comportamiento de la estructura de capital y su relación con la función riesgo-rendimiento, lo cual origina la investigación que se desarrolló, debido a que la mayoría de estas empresas, no miden el riesgo ni el rendimiento, al obtener fondos con cualquier fuentes de financiamiento.

Las fuentes de financiamiento a las que recurren este tipo de empresas son los préstamos formales a través de la banca y por los recursos propios de las mismas, aunque no todas corren con la misma suerte, en cuanto a los préstamos bancarios, debido a que no cumplen con los requerimientos que les exige el sistema financiero no son sujetas al crédito bancario, muchas suelen recurrir a los préstamos informales, sin importar el riesgo que representan al aplicar a este tipo de financiamiento.

Las dimensiones para la variable independiente que es la estructura de capital, comprende los préstamos bancarios a largo plazo, las reinversiones

de utilidades y los préstamos informales, sabemos que al referirnos de estructura de capital incluyen también el leasing y la emisión de acciones, pero que no fueron objeto de estudio por el desconocimiento de esta herramienta leasing, asimismo la emisión de acciones no es muy valorada en este tipo de empresas. En cuanto a las dimensiones de la variable dependiente que es riesgo y rendimiento, se tomó como dimensiones los mismos (riesgo y rendimiento).

La investigación es de carácter descriptiva, para lo cual se aplicó encuestas a los gerentes generales, financieros y profesionales involucrados en el área financiera de estas empresas del sector de la construcción, además de fichas documentales, analizando los estados financieros, que se encuentran en la página web de la Superintendencia de Compañías de Valores y Seguros. En cuanto a la población se escogió para este estudio la técnica del censo que comprende 26 empresas que cumplen con los requerimientos.

En el mundo actual, las Pymes recientemente han jugado un papel transcendental en el progreso de los países, pero se ven en desventajas con respecto, a la obtención de recursos financieros externos, a pesar de su significancia económica y social, les resulta complicado acceder al financiamiento; asimismo, la brecha entre la demanda y la oferta de crédito para este sector en América Latina y El Caribe llega a ser de US$1,8 mil millones, correspondiente al 41% del PIB regional, de acuerdo al SME Finance Forum; además, datos del 2019 indican que aproximadamente el 47% de las pequeñas empresas (5 a 19 trabajadores) en el sector formal, no tienen un préstamo bancario o una línea de crédito (CEPAL, 2023).

El concepto de las pymes cambia sustancialmente de país a país, mientras que en EE. UU. una pequeña empresa es considerada aquella que tiene menos de 500 empleados; en la Unión Europea en cambio se las reconoce por tener menos a 250 empleados; en Latino América, comúnmente, tiene menos de 100 empleados y en los demás países como Chile, se tiene hasta 200 trabajadores, aunque también se las miden con otros parámetros, como por ejemplo por el nivel de ingresos, de costos y gastos, etc.

En México las pequeñas y medianas empresas les cuesta conseguir recursos por el sistema financiero, por la limitada disponibilidad en vista a que los recursos estuvieron encaminados hacia el grupo del sector público, por lo que ha incitado la deficiencia de créditos tradicionales, las diferentes formas de financiamiento (principalmente el crédito de proveedores) se convirtieron en el pilar de la economía mexicana. Para las pymes del sector comercial de Machala, Ecuador, los préstamos bancarios son el principal método de financiamiento para el 72 % de las pymes encuestadas (Laiton & Lopez, 2018). El inconveniente del financiamiento de este tipo de empresas ha sido objeto de mucha discusión a nivel internacional. El principal aspecto que se ha considerado es el papel de un sistema financiero eficaz en el desarrollo de las pymes, que no siempre cuentan con su propio capital para lograr sus objetivos de ampliación, que dependerán de la búsqueda de financiación externa.

Según en el informe del Sistema Económico Latinoamericano y del Caribe SELA, CEPAL (2020), el declive de las pymes en la intervención del crédito en este sector exclusivo, las condiciones que se les exige al momento de aplicarlo son de difícil acceso al mismo, es un problema que inquieta a todas las economías del mundo, avanzadas o no, en mayor o menor medida. Se ha comprobado que cuanto más pequeñas son las empresas, más difícil se vuelve acceder a la financiación, además del escaso acceso a la financiación, existen otros obstáculos económicos conexos con la condición de la financiación que se concede. En otras palabras, si se concede crédito, las condiciones para hacerlo, suelen ser más un “perjuicio” que una ayuda productiva para las pymes. En el Ecuador la Superintendencia de Compañías, Valores y Seguros, mediante determinaciones, admitió la categorización de las pymes, acorde con el procedimiento establecido por la Comunidad Andina y la legislación interna actual, de acuerdo con el siguiente cuadro:

| Variables | Microempresa | Pequeña empresa | Mediana empresa | Empresas grandes |

| Personal ocupado | De 1 - 9 | De 10 - 49 | De 50 - 199 | ≥ 200 |

| Valor Bruto en Ventas Anuales | ≤100.000 | 100.001 -1.000.000 | 1.000.001 -5.000.000 | > 5.000.000 |

| Monto de Activos | Hasta US$ 100.000 | De US$ 100.001 hasta US$ 750.000 | De US$ 750.001 hasta US$ 3.999.999 | ≥ 4.000.000 |

Clasificación de los tipos de empresas según su tamaño

Tomado de Superintendencia de Compañías del EcuadorClasificación de los tipos de empresas según su tamaño

Nota. Tomado de Superintendencia de Compañías del Ecuador

Variables Microempresa Pequeña empresa Mediana empresa Empresas grandes Personal ocupado De 1 - 9 De 10 - 49 De 50 - 199 ≥ 200 Valor Bruto en Ventas Anuales ≤100.000 100.001 -1.000.000 1.000.001 -5.000.000 > 5.000.000 Monto de Activos Hasta US$ 100.000 De US$ 100.001 hasta US$ 750.000 De US$ 750.001 hasta US$ 3.999.999 ≥ 4.000.000 Importar tabla

Las fuentes de financiamiento más comunes para las pymes en Ecuador son los mercados de dinero y capital, en las que algunos casos no recurren al mismo, por lo que desisten y recurren a otro tipo de financiamiento (préstamos informales) conllevando a no prosperar y por ello no duran más de 10 año en el mercado. Una de las razones principales es que algunas pymes no cumplen con los elevados modelos de garantía y los diversos requisitos que exigen las instituciones financieras para acceder al crédito. Las pymes representan en el Ecuador, casi el 90% de las unidades productivas y que generan un alto porcentaje de empleos, la mayor parte de estas pymes se concentran en la provincia del Guayas (Fajardo & Soto, 2018).

Guayas es una de las 24 provincias que tiene el Ecuador, que representa 4,5 millones de habitantes, se encuentra dividida en 25 cantones, siendo Guayaquil una de los más grandes, más del 68% de la población de la provincia, es considerado el mayor centro comercial, económico e industrial, en cuanto a las pequeñas y medianas empresas del sector de la construcción, Guayas también representa a nivel nacional un alto porcentaje de estas.

Una empresa tiene diversas formas de obtener financiación, la elección de cada medio permite definir la estructura de capital de una empresa Saravía (2019); la estructura de capital de una empresa es la combinación de los diferentes recursos utilizados para la obtención de fondos “efectivo” que pueden ser fuentes internos y externos. Los autores como Myres (2001), Ross, Westerfild, & Jordan, (2016); Gitman (2018) afirman que para que una empresa mantenga un equilibrio financiero deben de poseer un optima estructura de capital y esto implica la definición de políticas de financiamiento acorde al mercado y a la naturaleza del negocio.

Brigham (2018) define que la estructura de capital “es aquella que produce un equilibrio entre el riesgo y el rendimiento de modo tal que se maximice el valor de la empresa”. Todas las empresas necesitan inyección financiera capital para apuntalar los ingresos. Para ello hay que obtener fondos, que se lo consigue mediante una combinación de fuentes internas (capital) y pasivos (deuda), a esta composición se la llama estructura de capital (Marcillo, Aguilar, & Gutiérrez, 2021). La mayor parte de las empresas procuran que su mezcla de financiamiento se mantenga dentro de cierto nivel en la estructura óptima de capital. Las medidas inherentes a la estructura de capital encierran la elección de una estructura óptima Mojica & Contreras, (2022), el cumplimiento promedio de la deuda y las fuentes de financiamiento que se eligen en un momento determinado. Se considera que la estructura de capital óptima sea la mezcla de las deudas externas e internas, para maximizar el rendimiento y minimizar el riesgo Cornejo, (2018). En creencia se dice que la deuda brinda el menor costo de capital a su beneficio fiscal por lo que los gastos de intereses debidamente legales son sujetos a deducción de impuesto a la renta en la normativa ecuatoriana Martínez & Yáñez (2019), no obstante, la excesiva deuda incrementa el riesgo financiero para los socios o accionistas y la rentabilidad que pretenden. Por lo expuesto, las empresas deben encontrar el óptimo punto en el que el beneficio de la deuda sea igual al costo marginal (Torres, Guerrero, & Morella, 2016).

El objetivo empresarial es crear una óptima estructura de capital, donde se considerar el riesgo rendimiento, ya que influye directamente en la maximización de la riqueza de la empresa. Por lo general un mayor apalancamiento que utilicen las empresas aumentará el riesgo y el rendimiento; y un menor apalancamiento reduce el riesgo y rendimiento. Ross (2018), definen que la estructura de capital es la mezcla de financiamiento interno y externo, la deuda actúa como una palanca en el sentido de que al utilizarla aumentan mucho, tanto las ganancias como las pérdidas, es decir influyen directamente en el riesgo y en el rendimiento (Nguyen, 2020).

La experticia de aplicar una adecuada estructura de capital de una empresa es crear un modelo que pueda dominar y prever los factores más arbitrarios que prevalecen en la toma de decisiones Fajardo & Soto, (2018), de modo que una óptima estructura de capital pueda utilizarse de manera eficiente; (Parreta, 2017), indica que la estructura de capital debe estar relacionada con el rendimiento esperado de la empresa, el costo de la deuda no debe ser superior al rendimiento esperado, por otro lado (Villarroel, 2017), indica que la estructura de capital de una empresa a la combinación de los distintos recursos usados para financiarse, y estos deben estar en función de la capacidad operativa del negocio.

Cada compañía posee una estructura de capital y se forma con la integración del capital propio a través de emisión de acciones y reinversión de utilidades más los recursos financieros contribuidos por los prestamistas a través de la emisión de deudas, cuya característica es que dichos fondos permanecen en la empresa por mediano y largo plazo (Van Horne, J.; Wachowicz, J., 2014).

METODOLOGÍA

La presente investigación es de tipo descriptivo con enfoque cuantitativo donde se describirá como está conformado la estructura de capital y el riesgo rendimiento, es decir qué fuentes de financiamientos utilizan para realizar sus actividades y cómo incidió el riesgo rendimiento en las Pymes aplicado al sector de construcción de la provincia del Guayas, que se hayan registradas mediante el control de la Superintendencia de Compañías de Seguros y Valores (Hernandez Sampieri, Roberto; Fernández Collado, Carlos;, 2010). Los métodos empleados en el artículo presente, se encuentran a las encuestas y al análisis documental; en relación a la encuesta se la utilizó debido a que es una herramienta de investigación que se basa en recolectar datos de empresas encuestadas por la utilización de cuestionarios implementados de manera previa para el proceso de datos específicos (Bernal, 2015). En relación a este dicho, se aplicó un cuestionario a los propietarios, gerentes y expertos para obtener información sobre la percepción de la estructura de capital en sus empresas y si evalúan el riesgo rendimiento al usar cualquiera de estas opciones de financiamiento. Con respecto al Análisis Documental, se llevó a cabo, mediante los estados financieros de las empresas seleccionadas, los mismos que fueron descargados de la página web de la Superintendencia de Compañías de Seguros y Valores, y se procedió a realizar la estructura de capital y la aplicación del indicador de rentabilidad y el riesgo. Es el grupo de los individuos, estos pueden ser empresas, datos y personas para su determinado análisis. Una población es una colección de entidades y objetos con uno o más atributos comunes, que se encuentran en un área o zona y evolucionan en el tiempo (Arias & Covinos, 2021).La población para el presente trabajo se procedió a determinarla ingresando al Portal de Información de la página de la Superintendencia de Compañías, se seleccionó la sección “Información Estadísticas”, y se descargó los estados financieros por rama de los años 2018, 2019 y 2020; una vez que se descargó la data en formato txt estos son procesados Microsoft Excel, donde en primera instancia se filtra la industria de la construcción denominada según CIIU F, luego se filtra según la actividad específica que consiste en la construcción de viviendas y edificios, misma que según CIIU corresponde a F41, después selecciona las empresas que fueron constituidas en la ciudad de Guayaquil y finalmente se hace la última depuración en función al tamaño de las empresas Pymes y estas que se encuentren activas obteniendo un resultado final de 26 empresas.

RESULTADOS

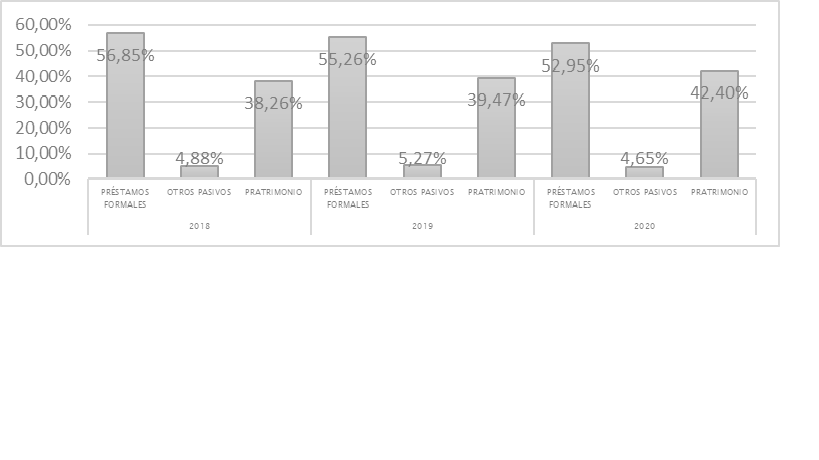

A continuación, se presentan en la figura No.1 los resultados del análisis documental sobre la conformación de la estructura de capital de las empresas del sector de la construcción observados, en los años 2018, 2019 y 2020.

Descripción Estructura de Capital

Estados financieros tomados del portal de la Super Intendencia de CompañíasDescripción Estructura de Capital

Nota. Estados financieros tomados del portal de la Super Intendencia de Compañías

En la figura No. 1 se observa en el año 2018, que los recursos de las empresas en su mayoría fueron financiados en un 56.85% con préstamos formales, el 4.88% con otros pasivos y el 38.26% con capital propio; en el año 2019 el 55.26% representan los préstamos formales, el 5.27% otros pasivos y el 39.47% con capital propio, y finalmente en el año 2020 el 52.95% representan los préstamos formales, el 4.65% otros pasivos y el 42.4% con capital propio.

Resultados sintetizados de la estructura de capital según las encuestas

| PRÉSTAMOS BANCARIOS | PRÉSTAMOS INFORMALES | REINVERSIÓN DE UTILIDADES | |||||

| TASA INTERÉS | PROPORCIÓN | COSTO CAPITAL | PROPORCIÓN | COSTO CAPITAL | BENEFICIOS TRIBUTRIOS | PROPORCIÓN | COSTO CAPITAL |

| 64% | 68% | 55% | 87% | 73% | 60% | 69% | 62% |

Percepción empírica de la estructura de capital

Datos obtenidos en la investigación de campo por medio de las encuestas.Percepción empírica de la estructura de capital

PRÉSTAMOS BANCARIOS PRÉSTAMOS INFORMALES REINVERSIÓN DE UTILIDADES TASA INTERÉS PROPORCIÓN COSTO CAPITAL PROPORCIÓN COSTO CAPITAL BENEFICIOS TRIBUTRIOS PROPORCIÓN COSTO CAPITAL 64% 68% 55% 87% 73% 60% 69% 62% Importar tabla

Nota. Datos obtenidos en la investigación de campo por medio de las encuestas.

Proporción en préstamos informales

Proporción en préstamos informales

Nota. Datos obtenidos en la investigación de campo por medio de las encuestas.

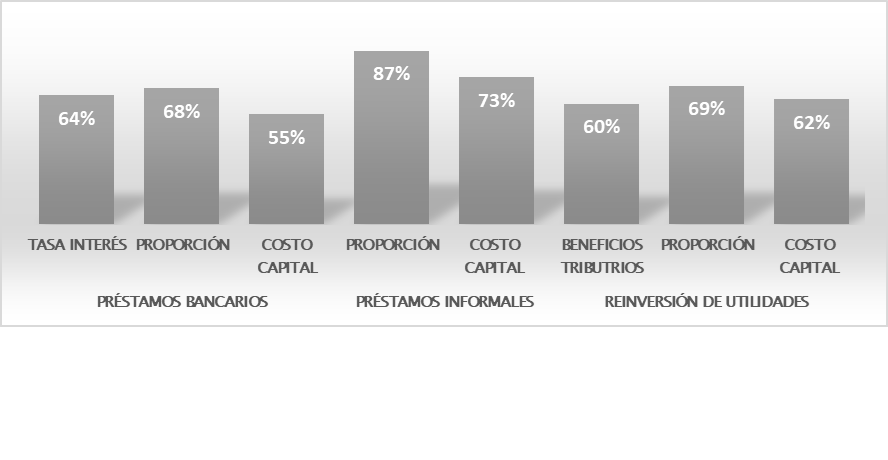

En los resultados obtenidos en las encuestas se integró las tres dimensiones de la variable estructura de capital, mismas que corresponde a las diversas formas de financiamiento (préstamos bancarios, prestamos informales, reinversión de utilidades), donde se procedió a calcular el promedio de los resultados por ítem de cada dimensión, cuyos resultados se muestran en la figura No. 2; con respecto a la dimensión préstamos bancarios, se puede apreciar que la mayoría de las empresas consideran, en un 64% de nivel de aceptación (moderada, alto) que la tasa de interés es un factor relevante para determinar su elección; con un 68% de nivel de aceptación (moderada, alto) las empresas consideran que la proporción de la estructura de capital es factor relevante determinante; y finalmente con un 55% de nivel de aceptación (moderado, bajo) consideran que el costo de la deuda es factor relevante para seleccionar la fuente de financiamiento.

Con respecto a la dimensión prestamos informales, en la figura No. 2, se puede observar que en promedio la mayor cantidad de empresas consideran que la proporcionalidad es un factor determinante con un nivel de aceptación del 87% (alto, muy alto); y en relación con el costo de la deuda de préstamos informales la mayor cantidad de empresas encuestados presenta un nivel de aceptación del 73% (moderada, alto). Finalmente, con respecto a la dimensión reinversión de utilidades, la mayoría de empresas consideran en un 60% de nivel de aceptación (moderado, alto) que los beneficios tributarios son factores influyentes para usar las utilidades como fuentes de financiamiento y en un 62% de nivel de aceptación consideran que el costo de capital es factor determinante para seleccionar a las utilidades como fuentes de financiamiento.

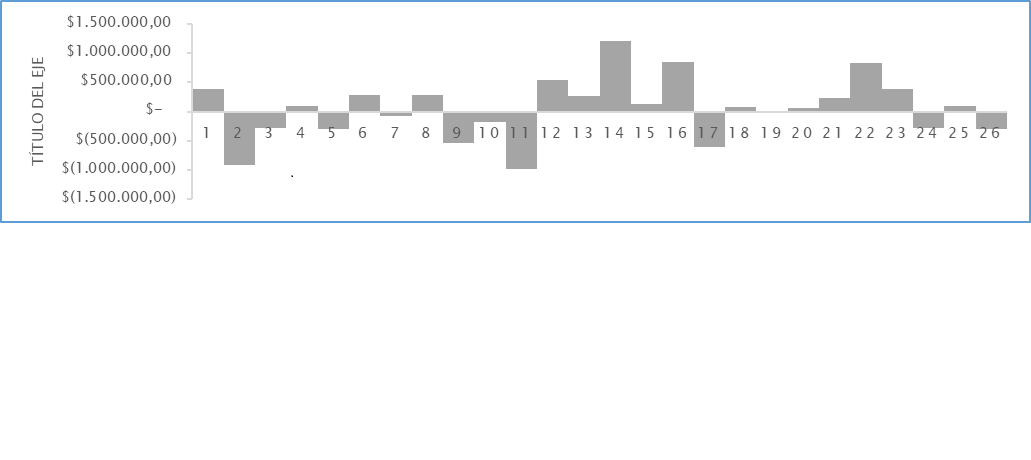

Reinversiones de utilidades mediante el análisis documental

Para determinar la reinversión de las utilidades, se debe de observar el comportamiento de los activos de las empresas, esto quiere decir, que si sus activos aumentan es señal que estas organizaciones han reinvertidos sus utilidades; tal como afirma Ross (2018) una empresa que tiene como objetivo aumentar sus riquezas, debe de reinvertir sus ganancias.

Inversión en Activos de la Población Pymes Sector F41

Estados financieros tomados del portal de la Super Intendencia de Compañías.Inversión en Activos de la Población Pymes Sector F41

Nota. Estados financieros tomados del portal de la Super Intendencia de Compañías.

En la figura No. 3, se observan las empresas del sector de la construcción F41 que han aumentado sus activos en promedio en los años 2018 al 2021; donde se muestra que 15 de las 26 empresas han incrementado sus activos, mientras que 11 han reducido sus activos lo quiere decir que el comportamiento de estas empresas es muy austero con respecto a la inversión en activos.

| CUENTAS | 2018 | 2019 | 2020 |

| ACTIVOS | $ 2,335,697.68 | $ 2,376,920.73 | $ 2,386,026.41 |

| PASIVOS | $ 1,408,865.12 | $ 1,415,233.29 | $ 1,332,702.54 |

| PATRIMONIO NETO | $ 926,832.56 | $ 961,687.44 | $ 1,053,323.87 |

Promedio del comportamiento de las cuentas del activo, pasivo y patrimonio.

Promedio del comportamiento de las cuentas del activo, pasivo y patrimonio.

CUENTAS 2018 2019 2020 ACTIVOS $ 2,335,697.68 $ 2,376,920.73 $ 2,386,026.41 PASIVOS $ 1,408,865.12 $ 1,415,233.29 $ 1,332,702.54 PATRIMONIO NETO $ 926,832.56 $ 961,687.44 $ 1,053,323.87 Importar tabla

Nota. Promedios tomados del portal de la Super Intendencia de Compañías

En la tabla 3, se determinó el promedio de los activos, pasivos y patrimonio neto de la totalidad de las pymes seleccionadas, donde se puede apreciar que los activos presentan una tendencia creciente muy ligera en el año 2020, los pasivos aumentan en el año 2019, sin embargo, disminuyen ligeramente en el 2020 y el patrimonio posee una tendencia positiva creciente en los años 2019 y 2020.

| CUENTAS | Variación 2019 al 2018 | Variación 2020 al 2019 |

| ACTIVOS | $ 41,223.05 | $ 9,105.68 |

| PASIVOS | $ 6,368.17 | -$ 82,530.75 |

| PATRIMONIO NETO | $ 34,854.88 | $ 91,636.43 |

Variación monetaria de las cuentas de activos, pasivos, y patrimonio.

Datos tomados del portal de la Super Intendencia de CompañíasVariación monetaria de las cuentas de activos, pasivos, y patrimonio.

CUENTAS Variación 2019 al 2018 Variación 2020 al 2019 ACTIVOS $ 41,223.05 $ 9,105.68 PASIVOS $ 6,368.17 -$ 82,530.75 PATRIMONIO NETO $ 34,854.88 $ 91,636.43 Importar tabla

Nota. Datos tomados del portal de la Super Intendencia de Compañías

En la tabla 4 se muestra las variaciones monetarias de las principales cuentas para comprender las decisiones financieras tomadas en este segmento de la industria, los cambios de activos son positivos entre el año 2019 al 2018, lo que significa que hubo inversión en activos, y sus pasivos han aumentado ligeramente, sin embargo, el patrimonio neto se evidencia un aumento significativo, lo que finalmente se interpreta que el aumento de activos se dio en su mayor porcentaje por reinversión proveniente de las cuentas del patrimonio; en cambio en la variación del año 2020 al 2019, se observa un aumento mínimo de los activos pero un disminución muy significativa en los pasivos, lo que se interpreta que los incrementos de los activos no se dieron por financiamiento de tercero ya que la deuda disminuyó, adicional se entiende que estas empresas bajaron su nivel de endeudamiento para el año 2020 y el aumento que se dio en los activos está dado por la reinversión de utilidades. Haciendo un contraste con lo que menciona (Mojica & Contreras, 2022) la reinversión de las ganancias ayuda a capitalizar la empresa con la compra de activos que generan ingresos sustentables a largo plazo, Gitman (2016) y Ross (2018) garantizan que la empresa que administre eficiente sus ganancias, realizando inversiones seguras provocaran que las ganancias aumenten en futuro no muy lejano.

Descripción del nivel riesgo – rendimiento

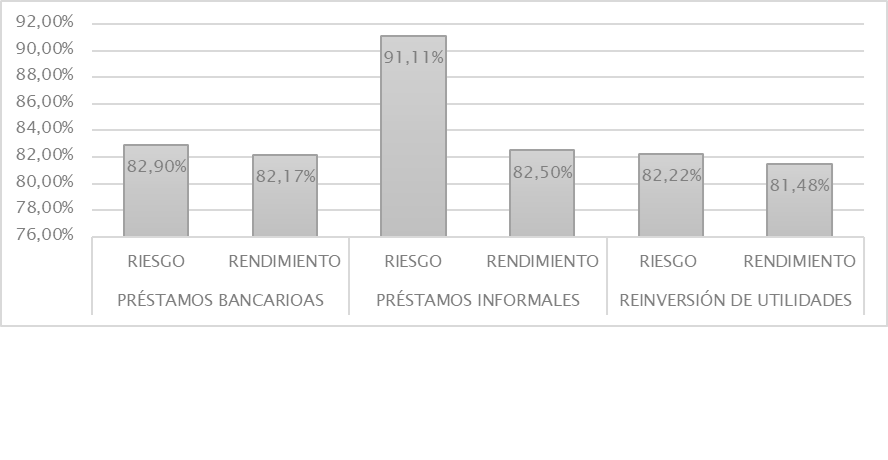

Resultados empíricos del Riesgo y Rendimiento

Datos obtenidos en la investigación de campo por medio de las encuestas.Resultados empíricos del Riesgo y Rendimiento

Nota. Datos obtenidos en la investigación de campo por medio de las encuestas.

En los resultados de las encuestas, se puede observar que en relación a la variable riesgo rendimiento se destacan los siguientes hallazgos, con respecto a los préstamos bancarios, los encuestados indicaron que el nivel de riesgo que asumen en promedio es del 82.9% (alto, muy alto) en su mayoría, y, asimismo, el 82.17% (alto, muy alto) asumen que los préstamos bancarios contribuyen al rendimiento financiera de la empresa; con respecto a los prestamos informales, las empresas encuestadas en promedio indicaron que el nivel de riesgo asciende en un 91.11% (alto, muy alto) ya que la impuntualidad de los pagos contraería un cargo financiero adicional, por otro lado estas empresas consideran en un 82.5% (alto, muy alto) que aportarían a la generación de utilidad, y finalmente el nivel de riesgo en la reinversión de utilidades asciende en un 82.22% (alto, muy alto) con una garantía de generación de rendimiento del 81.48% (alto, muy alto).

| Razones de Rentabilidad | 2018 | 2019 | 2020 | Riesgo |

| Margen Bruto | 43% | 43% | 52% | 5.02% |

| Margen Operacional | 9.29% | 7.66% | 6.83% | 1.25% |

| Margen Neto | 6.25% | 5.19% | 4.35% | 0.95% |

| Rendimiento operacional sobre patrimonio | 42% | 21% | 14% | 14.81% |

| Rendimiento Financiero | 26.85% | 13.07% | 8.24% | 9.66% |

Riesgo – rendimiento operacional sobre patrimonio.

Riesgo – rendimiento operacional sobre patrimonio.

Razones de Rentabilidad 2018 2019 2020 Riesgo Margen Bruto 43% 43% 52% 5.02% Margen Operacional 9.29% 7.66% 6.83% 1.25% Margen Neto 6.25% 5.19% 4.35% 0.95% Rendimiento operacional sobre patrimonio 42% 21% 14% 14.81% Rendimiento Financiero 26.85% 13.07% 8.24% 9.66% Importar tabla

Nota. Estados financieros tomados del portal de la Super Intendencia de Compañías.

DISCUSIÓN

Para medir el rendimiento o la rentabilidad de un negocio se lo realiza desde distintas perspectivas, y estas involucran las diferentes fases dentro del proceso productivo y operativo, en la figura 4 se observa el promedio del margen bruto del grupo de empresa seleccionadas, mismo que se evidencian en el año 2018 y 2019 similar resultado con un 43%, y en el año 2020 un aumento al 52%; lo que implica una mejoría en sus costos de producción ya que el margen bruto aumentó, por otra parte analizando el riesgo de la volatilidad de este indicador se observa un resultado de 5.02% considerado ligeramente bajo.

El margen operacional que mide la rentabilidad de la empresa ya incluyendo los gastos operacionales, donde se observa que en el año 2018 el margen operacional ascendió a 9.29%, en el año 2019 fue de 7.66% y en el 2021 fue de 6.83%; se evidencia una tendencia decreciente en este indicador, y también se puede destacar que gran parte del margen bruto es mermada por los gastos operacionales, con respecto al riesgo de la volatilidad de este indicador ascendió a 1.25% lo que implica un riesgo moderadamente bajo. Similar comportamiento presenta el margen neto que consiste en la rentabilidad que le queda al accionista con los resultados para el año 2018 de 6.25%, 2019 de 5.19% y 2020 de 4.35%, con un riesgo de 0.95%.

El rendimiento operacional sobre el patrimonio, mide la eficiencia de la utilidad operacional en relación a los fondos propios, para evaluar cuan rentable ha sido la inversión propia de la empresa; como se puede apreciar en la figura 23 tiene una tendencia decreciente ya que en el año 2018 presentó un resultado de 42%, en el año 2019 fue de 21% y en el año 2021 fue de 14, lo que arrojó un riesgo ligeramente alto con un 14.81% esto se da por las altas variaciones del indicador.

Finalmente se expone el indicador de rentabilidad sobre patrimonio, también conocido como rentabilidad financiera que mide la utilidad neta de la empresa sobre el patrimonio neto, en la que se observa los siguientes resultados, en el año 2018 de 26.85%, en el año 2019 de 13.07%, y en el año 2020 de 8.34% con un riesgo de volatilidad de 9.66%; esta dispersión significativa entre el año 2019 y 2018 se dio porque algunas empresas del sector presentaron aumento en el patrimonio neto y una leve disminución en las utilidades.

Una vez obtenido los resultados de la investigación documental se establecen ciertas características comunes entre las 26 empresas que fueron analizadas, donde se evidenció que 16 de 26 pymes tienen un financiamiento externo mayor al 50% lo que representa el 62% aproximadamente del total de empresas, y un 38% de estas empresas poseen un financiamiento externo menor al 50%; contrastando con los referentes empíricos de la investigación tienen un comportamiento similar ya que Pedraza et al, 2017 en su investigación del sector de las pymes el 56% financian sus activos con recursos propios y el 46% con recursos de terceros (pasivos); en otro estudio Logreira et al, (2018) determinaron que las microempresa en su mayoría se ha financiado con capital ajeno a largo plazo, por otro lado Aguilera (2019) en su investigación en el sector de la construcción indicó que las Pymes de Quito, sus activos se encuentran financiado en un 64.28% por deuda.

En promedio durante los años 2018, 2019 y 2020 la estructura de capital está dada aproximadamente por un 59.98% con capital ajeno y un 40.02% con capital propio, estos resultados se relacionan con la teorías de Weston & Brigham (2018) que enfatizan que la estructura de capital debe existir un equilibrio entre el riesgo y rendimiento con el principal fin de maximizar las recursos de la empresa, para Brigham (2018) la mezcla optima de financiamiento garantizará un mejor rendimiento para la empresa, ya que los costos de financiamiento son asumidos por la empresas y estos suelen mermar las ganancias para Ross (2018) el más conveniente usar financiamiento externo ya que este menos costoso que las fuentes propias y adicional el gasto de interés por pasivos es deducibles de impuestos lo que beneficiaría a la empresa desde el punto de vista de tributaria.

El rendimiento de las Pymes del sector de la construcción entre los años 2018 y 2020 se evidencia una tendencia decreciente ya que sus márgenes operacionales ascendieron en 9.29%, 7.66% y 6.83 en los años 2018, 2019 y 2020 respectivamente, lo que implica que los ingresos disminuyeron y sus gastos aumentaron provocando este declive en los años mencionados, evidenciando una moderada variación entre los años, la rentabilidad es un indicador que mide el rendimiento de la empresa, según estudios previos Soto et al, (2021) resaltan que la rentabilidad es un factor determinante para valorar las estrategias de financiamiento.

Evaluando el rendimiento de este sector frente al patrimonio neto existen resultados favorables ya que ROE operacional arrojó como resultados positivos, mismo que ascendieron a 42%, 21% y 14% en los años 2018, 2019 y 2020 respectivamente, sin embargo, se sigue observando una tendencia decreciente, lo que ha incidido para el riesgo de la volatilidad se calcule en 14.81% haciendo que este sector se incremente la prima de riesgo para los nuevos inversionistas por la inestabilidad y variabilidad de sus rendimientos sobre el capital accionario; El riesgo está asociado con la rentabilidad directamente proporcional lo que significa que si el riesgo en un sector económico será mayor el rendimiento esperado Ross (2018), mientras que Macías et, al (2021) expone en su teoría que el riesgo se evidencia cuando existe demasiada variabilidad en sus resultados tanto a la alza o baja, haciendo que esa empresa o sector se vuelva con mayor grado de incertidumbre hacia sus inversionistas.

CONCLUSIÓN

La estructura de capital en las pymes del sector de la construcción de la provincia del Guayas durante los años 2018, 2019 y 2020, se concluyó que gran parte de las empresas se financian con préstamos bancarios y reinversión de utilidades, aunque una pequeña parte de estas empresas también se financian con préstamos informales, todo este tipo de financiamiento afecta directa y muy intensamente en el riesgo y rendimiento, y se demuestra en las teorías de esta investigación. La mayor parte de estas empresas, estructuran su capital a través de la banca y con la reinversión de utilidades y una pequeña parte con préstamos informales, aunque también existen otros tipos de financiamiento a largo plazo como son el leasing y la emisión de acciones, por desconocimiento no los utilizan. Respecto al riesgo y rendimiento de las pymes del sector de la construcción de la provincia del Guayas durante los años 2018, 2019 y 2020, evidenciando que los años 2018 y 2019 se mantuvieron estables, pero en el año 2020, por consecuencia de la pandemia provocada por el COVID-19, hubo una inestabilidad en relación al comportamiento del riesgo rendimiento.

La adquisición de préstamos bancarios a largo plazo en las pymes del sector de la construcción de la provincia del Guayas durante los años 2018, 2019 y 2020, resultó positivamente en el riesgo y rendimiento, debido a que una parte de estas empresas prefieren financiarse con este tipo de financiamiento, ya que representa un riesgo moderado y un rendimiento alto, concordando con los fundamentos teóricos.

La adquisición de préstamos informales en las pymes del sector de la construcción de la provincia del Guayas durante los años 2018, 2019 y 2020, incidió positivamente en el riesgo y negativamente en el rendimiento, debido a que representa para las empresas un alto riesgo y un bajo rendimiento al adquirir este tipo de financiamiento, es por ello que concuerdan con algunos investigadores y autores referentes en las teorías, que al decidirse en utilizarlo pueden llegar a la quiebra de la misma.

Como fuente interna la reinversión de utilidades en las pymes del sector de la construcción de la provincia del Guayas durante los años 2018, 2019 y 2020, incidió positivamente en el riesgo rendimiento, debido a que la mayor parte de estas empresas prefieren financiarse con este tipo de financiamiento, ya que representa un riesgo bajo y un rendimiento moderado, concordando con los fundamentos teóricos, que indican que siempre y cuando se administre con eficacia las ganancias retenidas.

REFERENCIAS BIBLIOGRÁFICAS

Arias, J., & Covinos, M. (2021). Diseño y metodología de la investigación. Lima.

Bernal, C. (2015). Metodología de la investigación. Pearson.

Brigham, E. (2018). Gestión financiera intermedia. Aprendizaje Cengage.

CEPAL. (2020). Informe sobre el impacto económico en América Latina y el Caribe de la enfermedad por coronavirus (COVID-19).

CEPAL. (2023, 08 1). CEPAL. Retrieved from www.cepal.org: https://www.cepal.org/es/temas/pymes/acerca-microempresas-pymes

Fajardo, M., & Soto, C. (2018). Gestión Financiera Empresarial. Machala: Editorial UTMACH.

Gitman, L. (2018). Principios de Administración Financiera. Mexico: Pearson.

Hernandez Sampieri, Roberto; Fernández Collado, Carlos. (2010). Metodología de la investigación. Mexico: Mc Graw Hill.

Laiton, A., & Lopez, J. (2018). Estado del arte sobre problemáticas financieras en pymes: estudio para América Latina. Revista Ean, (85), 163-179.

Marcillo, C., Aguilar, C., & Gutierrez, N. (2021). Financial analysis: a key tool for management decision making. Digital Publisher, 87-106.

Martínez, D., & Yañez, K. (2019). Los gastos no deducibles y su efecto en la determinación del impuesto a la renta de la empresa Ruba sa. Guayaquil: (Bachelor's thesis, Guayaquil: ULVR, 2019.).

Mojica, E., & Contreras, M. (2022). La importancia del análisis de los estados financieros. Reflexiones Contables (Cúcuta), 5(2). doi:https://doi.org/10.22463/26655543.3602

Myres, S. (2001). Capital Structure. Journal of Economic Perspectives, 81–102.

Nguyen, C. (2020). Impact of Working Capital Management on Firm Performance in Different Business Cycles: Evidence from Vietnam. Journal of Asian Finance, 863-867.

Parreta, M. (2017). Acceso al financiamiento y emprendimiento en la región 7 de Ecuador. Revista Publicando, 4(13 (1), 62-73. Retrieved from ttps://revistapublicando.org/revista/index.php/crv/article/view/777

Ross, S., Westerfild, R., & Jordan, B. (2016). Finanzas Corporativas. Mexico: Mc Graw Hill.

Saravía, J. (2019). Complejidad, equilibrio y finanzas: conceptos y herramientas para la gestión de empresas sostenibles. Escuela de Administración de Negocios. Retrieved from https://www.redalyc.org/pdf/206/20612980008.pdf

Torres, A., Guerrero, F., & Morella, P. (2016). FINANCIAMIENTO UTILIZADO POR LAS PEQUEÑAS Y MEDIANAS EMPRESAS. Centro de Investigación de Ciencias Administrativas y Gerenciales.

Van Horne, J.; Wachowicz, J. (2014). Fundamentos de Administración Financiera. Mexico: Prentice Hall Pearson.

Villarroel, E. (2017). Análisis de Estados Financieros. CreateSpace Independent Publishin.