Percepción de los jóvenes sobre el pago de impuestos

Young people's perception of paying taxes

Diagnóstico FACIL Empresarial Finanzas Auditoria Contabilidad Impuestos Legal

Universidad de Guadalajara, México

ISSN: 2007-2147

ISSN-e: 2683-1481

Periodicidad: Semestral

núm. 25, 2026

Recepción: 30 junio 2025

Revisado: 01 julio 2025

Aprobación: 03 septiembre 2025

Publicación: 27 diciembre 2025

Resumen:

La evasión fiscal en México representa un problema que lesiona la recaudación, ya sea por omisión de ingresos, deducciones en exceso, informalidad, ineficiencia de la autoridad, uso indebido de recursos, falta de cultura tributaria, entre otras; las causas son diversas y lo preocupante es que esas malas prácticas o indebidas se transmiten a nuevas generaciones, quienes aplican lo aprendido; al creer que operar fuera del sistema impositivo es seguro y conveniente, con el argumento de que no pasará nada, que no lo van a identificar. No consideran que, incumplir, por el motivo que sea, contribuye a evasión fiscal y debilita la cultura tributaria nacional. Por lo anterior, se toma como referente a jóvenes universitarios que cursan nivel licenciatura en universidad pública, a quienes se aplicó un instrumento para analizar su percepción respecto a la obligación de contribuir para el gasto público, su relación con la cultura tributaria y la evasión fiscal en México, como estrategia de formación hacia el futuro. Los resultados muestran la percepción en relación con el pago de impuestos, la cual es positiva, al tener conciencia de los diferentes tributos que se pagan en México; sin embargo, la carga fiscal que corresponde enterar la perciben algunos, negativa, otros distante respecto a las cargas fiscales, lo cual influye en su disposición a cumplir obligaciones y está condicionada por factores como la complejidad de los trámites, falta de incentivos claros para la formalidad y sentimiento de injusticia ante la informalidad prevalente en el entorno económico, es decir, escasa cultura tributaria.

Palabras clave: cultura tributaria, evasión fiscal, percepción de jóvenes universitarios sobre el pago de impuestos en México.

Abstract:

Tax evasion in Mexico represents a problem that harms tax collection, whether due to omission of income, excessive deductions, informality, inefficiency of the authorities, misuse of resources, lack of tax culture, among others. The causes are diverse, and the worrisome thing is that these bad or improper practices are passed on to new generations, who apply what they have learned, believing that operating outside the tax system is safe and convenient, arguing that nothing will happen, that they will not be identified. They do not consider that noncompliance, for whatever reason contributes to tax evasion and weakens the national tax culture.

Therefore, young university students pursuing a bachelor's degree at a public university were used as a reference. A tool was administered to them to analyze their perception of the obligation to contribute to public spending, its relationship with tax culture, and tax evasion in Mexico, as a training strategy for the future.

The results show positive perceptions regarding tax payments, based on awareness of the different taxes paid in Mexico. However, some perceive the tax burden they must pay as negative, while others perceive it as distant from the tax burden. This influences their willingness to comply with obligations and is influenced by factors such as the complexity of procedures, lack of clear incentives for formality, and a sense of injustice in the face of the prevailing informality in the economic environment —that is, a lack of tax literacy.

Keywords: tax literacy, tax evasion, perceptions of young university students regarding tax payment in Mexico.

Introducción

En México, la relación de los jóvenes con el sistema tributario enfrenta diversos retos que impactan la recaudación fiscal, tanto para el desarrollo económico como social del país. A pesar de que representan una proporción significativa de la población, de acuerdo con cifras del Instituto Nacional de Estadísticas y Geografía (INEGI) hasta agosto de 2024 había 31 millones de habitantes de entre 15 y 29 años, equivalente al 23.8% del total de la población, de quienes 51.1% son mujeres y 48.9% hombres (INEGI, 2024: 1).

Se identifica que los jóvenes conocen sobre la obligación de contribuir para el gasto público y reconocen como el impuesto que todos pagan al impuesto al valor agregado (IVA); sin embargo, una parte considerable de este grupo mantiene percepción distante o negativa respecto a las cargas fiscales, lo cual influye en su disposición a cumplir obligaciones y está condicionada por factores como la complejidad de los trámites, falta de incentivos claros para la formalidad y sentimiento de injusticia ante la informalidad prevalente en el entorno económico, es decir, no hay cultura tributaria. Algunos creen que operar fuera del sistema impositivo es más seguro y conveniente, con el argumento de que muchos no cumplen, no pasa nada y la autoridad no se da cuenta. No consideran que, al incumplir, por el motivo que sea, contribuyen a la evasión fiscal y debilitan la cultura tributaria nacional, percepción que se ve agravada por la falta de acercamiento o comunicación efectiva entre los dos actores: autoridad y jóvenes.

Lo anterior representa un desafío, se debe comprender el conocimiento que tienen los jóvenes mexicanos sobre el pago de impuestos y su nivel de cultura tributaria, para incidir en la propensión a la evasión fiscal; además, identificar los factores que influyen para que se diseñen estrategias en educación y comunicación que promuevan mayor participación en el cumplimiento, de manera consciente, voluntaria y responsable.

De acuerdo con Nancy Velázquez (2024: 146), la cultura tributaria asume el compromiso de educar fiscalmente a la ciudadanía, facilita el cumplimiento de las responsabilidades del contribuyente y lo hace consciente del buen uso de los bienes públicos; es decir, desde la educación se deben inducir sobre la obligación que tienen los mexicanos de contribuir para el gasto público, tal cual lo establece el artículo 31 fracción iv de la Constitución Política de los Estados Unidos Mexicanos (CPEUM, 2025).

Por lo anterior, en esta investigación se toma como referente a los jóvenes estudiantes de nivel licenciatura que cursaron el ciclo escolar 2025-A en una universidad pública y se da estructura a la pregunta general de investigación siguiente: ¿de qué manera perciben los jóvenes universitarios que cursan nivel licenciatura en universidad pública la obligación de contribuir para el gasto público, su relación con la cultura tributaria y la evasión fiscal en México?

La acción a seguir es el objetivo de investigación: analizar la percepción de los jóvenes universitarios que cursan nivel licenciatura en universidad pública sobre la obligación de contribuir para el gasto público, su relación con la cultura tributaria y la evasión fiscal en México.

Como hipótesis alterna de investigación y que se busca comprobar: la mayoría de los jóvenes universitarios que cursan nivel licenciatura en universidad pública conocen la obligación de contribuir para el gasto público y perciben que la cultura tributaria debe ser una estrategia de formación hacia el futuro, para combatir la evasión fiscal en México.

La relevancia de esta investigación se centra en la percepción que tienen los jóvenes en relación con el pago de impuestos en México; al ser el futuro, se debe contemplar su educación integral, que incluya no sólo aspectos académicos, también desarrollo emocional, social, físico y ético, que busque garantizar el compromiso, la responsabilidad y la solidaridad; en donde se incluya la cultura tributaria.

Para el sustento de esta investigación se consideran tres variables: cultura tributaria, evasión fiscal y percepción de jóvenes universitarios sobre el pago de impuestos en México; a partir de las cuales se construye el marco teórico, con recopilación de 10 autores para la primera, cinco para la segunda y cuatro para la tercera; con información obtenida de una universidad pública, para la aplicación de un instrumento.

En la metodología se utilizó el enfoque mixto, es decir, cualitativo y cuantitativo, toda vez que se sustenta la investigación a través de la observación y la revisión documental, y asimismo con el análisis de datos; se aplicó un instrumento con 17 ítems a los alumnos de cuatro licenciaturas, de las cuales contestaron 145 con rango de edad entre 18 y 20, 212 entre 21 y 23, 44 entre 24 y 26, 17 mayores de 27 años; se identificaron 164 del sexo masculino y 254 del femenino. Del tipo exploratorio y descriptivo, correlacional y aplicativo. Con diseño no experimental y transversal.

En busca de dar respuesta a la pregunta de investigación y comprobar la hipótesis, en el apartado de resultados se muestran las preguntas más relevantes del instrumento aplicado, a través de las cuales se identifican los rangos de edad, el sexo, la licenciatura que cursan, su conocimiento sobre impuestos y en qué se gastan, el gasto público, recaudación de impuestos, la obligación de pagar, cultura tributaria y evasión fiscal.

Se concluye esta investigación al dar muestra de la percepción que tienen los jóvenes universitarios sobre el pago de impuestos, la cultura tributaria como una estrategia que debe implementarse desde su formación, en busca de erradicar la evasión fiscal. Se da respuesta a la pregunta general de investigación, se cumple con el objetivo y se acepta la hipótesis.

Desarrollo

El análisis de la cultura tributaria y la evasión fiscal en México revela una dinámica compleja determinada por factores estructurales, educativos y socioculturales. Estos fenómenos no deben comprenderse sólo como expresiones económicas, sino como manifestaciones profundas del vínculo cívico entre el individuo y el Estado. En este sentido, constituyen un componente esencial de la ciudadanía, cuya consolidación demanda participación activa por parte de las instituciones educativas, los organismos públicos y la sociedad en general.

Cultura tributaria

Concepto y evolución

La cultura tributaria se refiere al conjunto de valores, conocimientos, actitudes y comportamientos que determinan la manera en que los ciudadanos se relacionan con su responsabilidad fiscal. Estudios recientes, como los realizados por la Organización para la Cooperación y el Desarrollo Económico (ocde), destacan que existe relación directa entre la ética de los individuos, su percepción sobre el sistema y la calidad del gasto público. Esta perspectiva la vincula con la formación de una ciudadanía activa y con el fortalecimiento de los sistemas democráticos (OCDE, 2015).

En el caso de México, el desarrollo de cultura tributaria sólida ha sido histórica e irregular. Factores como la prevalencia de la economía informal, la limitada transparencia institucional y la escasa participación ciudadana han obstaculizado su consolidación. Esta situación ha generado consecuencias negativas debido a que la evasión fiscal se ha convertido en una práctica común.

En 2015 Gustavo Escalante señaló que siete de cada 10 personas en el país presentan bajo nivel de cultura tributaria, como consecuencia de la omisión sobre educación fiscal en la formación de cualquier estudiante, lo cual se relaciona en gran medida con ausencia desde etapas tempranas de la enseñanza. Es fundamental que todo ciudadano conozca tanto sus derechos como sus obligaciones, de manera que se fortalezca su compromiso cívico y se contribuya al desarrollo del país, así lo afirman Morales Tostado et al. (2019: 66).

Dadas estas condiciones, el fortalecimiento de la conciencia fiscal requiere visión amplia y multidimensional. Comprender la cultura tributaria implica examinarla no sólo desde su origen histórico, sino también desde las transformaciones sociales, políticas y económicas que inciden en su configuración actual.

Importancia de la legitimidad fiscal

Una cultura tributaria bien consolidada es fundamental para fortalecer la legitimidad del Estado frente a sus ciudadanos. Cuando las personas perciben que los recursos recaudados a través de los impuestos se convierten en bienes y servicios públicos tangibles, aumenta su disposición al cumplimiento voluntario. En este sentido, la confianza en las autoridades y en el correcto uso del gasto público se convierte en factor clave para la cooperación fiscal.

De acuerdo con Nancy Velázquez (2024: 141), la cultura tributaria representa la forma en que los individuos construyen una imagen del sistema impositivo a partir de la información que reciben y sus experiencias respecto al desempeño del Estado. Por su parte, Vargas Arena et al. (2021) señalan que el Estado, al buscar satisfacer necesidades colectivas y cumplir con sus fines, lleva a cabo actividades financieras que implican hacer cumplir a los ciudadanos con sus contribuciones mediante la aplicación de normas jurídicas fiscales (p. 129).

Los autores coinciden en que si los contribuyentes perciben retorno tangible de su aportación fiscal, ello incrementa la colaboración con el sistema impositivo. Esta dinámica, basada en la reciprocidad, no sólo mejora la eficiencia en la recaudación de impuestos, amplía los márgenes de estabilidad institucional. En consecuencia, la cultura tributaria se posiciona como un indicador de la calidad del contrato social; su fortalecimiento exige no sólo cambios normativos, sino también procesos formativos continuos y estrategias que promuevan mayor sentido de pertenencia y responsabilidad ciudadana.

Factores que influyen en su formación

La construcción de conciencia fiscal sólida está determinada por una serie de factores sociales, educativos y culturales. Entre ellos, el nivel formativo desempeña un papel fundamental; en ese sentido, Milagros Villasmil et al. (2018) destacan que es necesario formar la cognición del ciudadano desde los primeros niveles escolares, con el objetivo de prevenir futuras conductas evasivas. Subrayan que los impuestos, al ser recaudados, se reintegran a la sociedad a través de obras y servicios que benefician a la población (pp. 1625-1637).

La formación académica, complementada por experiencias familiares y comunitarias, incide de manera directa en la actitud del ciudadano frente al cumplimiento fiscal. A esto se suman otras variables como la confianza en instituciones públicas, percepción de equidad en el sistema tributario e integridad con la que operan los entes encargados de la recaudación. En esta línea, Hernández, Cruz y Sosa (2019) afirman que las medidas actuales y propuestas podrían ser suficientes para elevar niveles de recaudación si logran transformar la percepción ciudadana (p. 15).

Los autores consideran que el entorno de confianza y solidaridad fiscal es clave para fomentar mayor apertura y permanencia en el cumplimiento tributario. Frente a este panorama se hace evidente la necesidad de adoptar un enfoque multidimensional en el diseño de políticas públicas fiscales. Éstas deben considerar no sólo conocimientos técnicos, sino también valores, actitudes y percepciones que los ciudadanos desarrollan en torno a sus obligaciones tributarias.

Educación fiscal como estrategia ciudadana

Ante el desafío de construir una ciudadanía fiscal informada, crítica y participativa, la educación tributaria se posiciona como una herramienta estratégica de gran impacto social. Incorporar este enfoque desde edades tempranas permite sentar las bases de manera sólida, capaz de generar responsabilidad cívica en las futuras generaciones.

En ese sentido, Juan Compean (2020) enfatiza la necesidad de integrar programas de educación cívica y tributaria en todos los niveles del sistema educativo, tanto en instituciones públicas como privadas. Estos contenidos deben formar parte de una enseñanza sistematizada y regulada por instancias gubernamentales, orientada a fortalecer el sentido de corresponsabilidad en los ciudadanos (pp. 1-5).

En la misma línea, William Pirela (2021) subraya que es imperativo que las universidades realicen programas específicos sobre cultura tributaria. Su propósito no debe limitarse a la transmisión de conocimientos normativos, sino también a fomentar valores ciudadanos, así como prácticas de ética fiscal que los estudiantes apliquen en su futuro entorno profesional. La educación, según el autor, debe abordar dimensiones legales, sociales, morales y económicas de la fiscalidad (pp. 1-3).

Este enfoque integral no sólo contribuye al desarrollo de ciudadanos conscientes del valor de su contribución, sino que también fortalece su capacidad para evaluar de manera crítica el desempeño del Estado. En consecuencia, representa un paso fundamental hacia la consolidación de democracias más sólidas, participativas y transparentes.

Diagnóstico actual en jóvenes universitarios

Los estudiantes universitarios representan un grupo clave para el fortalecimiento de la cultura tributaria en México. Sin embargo, su nivel de conocimiento y grado de involucramiento en temas fiscales varía de forma considerable. Aunque reconocen la importancia del pago de impuestos, esta conciencia no siempre se traduce en una interiorización del deber fiscal.

Trujillo Jiménez et al. (2024) señalan que uno de los principales obstáculos es la falta de confianza en las instituciones públicas, así como la percepción de que los impuestos no se aplican de manera adecuada. A esto se suma escasa conciencia social respecto a las obligaciones como contribuyentes y limitada educación fiscal, lo cual propicia actitudes evasivas, incluso cuando se cuenta con información sobre el tema (pp. 11215-11218).

La disociación entre el conocimiento tributario y el compromiso con el cumplimiento fiscal suele estar condicionada por factores como la corrupción percibida, mal manejo de recursos públicos y ausencia de formación específica en programas académicos. Estos elementos influyen de manera negativa en la percepción que los jóvenes tienen sobre la utilidad de pagar impuestos. Ante este panorama, resulta conveniente rediseñar estrategias educativas orientadas a este sector de la población; centrarse en fomentar sentido de corresponsabilidad, al mismo tiempo que evidencien el impacto directo que el cumplimiento fiscal tiene en la transformación del entorno social.

Modelos internacionales aplicables

Diversas experiencias internacionales han demostrado la eficacia de metodologías innovadoras para fortalecer la educación fiscal; prácticas que han facilitado el cumplimiento tributario voluntario y contribuyen a la creación de una cultura sólida desde edades tempranas.

Los autores Quintanilla-Gavilanes et al. (2024) destacan la importancia de implementar plataformas digitales para la presentación de declaraciones, el pago de impuestos y la gestión de los contribuyentes. Estas herramientas no sólo reducen costos de cumplimiento, también simplifican procesos para ciudadanos y empresas; resaltan, además, la importancia de desarrollar programas educativos dirigidos a diversos públicos, que incluyan desde estudiantes de educación básica hasta empresarios (pp. 634 y 635).

Entre las metodologías sugeridas se encuentran la gamificación, el uso de simuladores fiscales y la creación de redes juveniles de difusión. Estas estrategias promueven la participación activa, el aprendizaje significativo y la apropiación de valores tributarios a través de medios atractivos, dinámicos y adaptados a realidades locales. Los modelos internacionales evidencian que una pedagogía tributaria interactiva y contextualizada, que combine contenidos formales con prácticas participativas, puede generar mayor impacto en la instrucción ciudadana. Su adopción y adaptación al contexto mexicano representa una oportunidad valiosa para el fortalecimiento de la cultura fiscal en el país.

Dimensiones éticas de la cultura tributaria

El cumplimiento fiscal no debe concebirse como una obligación legal impuesta por el sistema jurídico, sino como una manifestación de responsabilidad moral y solidaridad con la comunidad. Desde esta perspectiva, la cultura tributaria incorpora principios como equidad, justicia distributiva y cooperación entre ciudadanos, todos ellos orientados al mantenimiento de bienes y servicios públicos. Esta visión ética refuerza la idea de que los impuestos no sólo son instrumentos financieros, también son mecanismos para construir cohesión social.

La ética tributaria se refleja en la manera como los individuos concientizan su deber fiscal. No se trata de evitar sanciones, sino de actuar por convicción, en la búsqueda de un sistema más justo que garantice el bienestar colectivo. Por tanto, las políticas educativas y de comunicación pública deben enfatizar esta dimensión ética, fomentar un sentido de comunidad, corresponsabilidad y pertenencia a un proyecto social compartido.

Obstáculos en el fortalecimiento de la cultura tributaria

A pesar de los esfuerzos institucionales por mejorar la cultura fiscal en México, aún persisten múltiples obstáculos que dificultan su consolidación plena. Entre los factores más comunes se encuentran la percepción generalizada de corrupción en el uso de recursos públicos, burocracia excesiva, complejidad del sistema tributario y ausencia de incentivos tangibles para los contribuyentes cumplidos. Estas condiciones erosionan la confianza ciudadana y debilitan el sentido de justicia, lo que a su vez fomenta actitudes evasivas o de indiferencia frente al deber.

Adicional, las campañas educativas orientadas a la promoción de cultura fiscal suelen tener cobertura limitada y en muchos casos no se adaptan a las particularidades regionales, sociales o culturales de las diversas comunidades. Esta falta de contextualización reduce su impacto y eficacia, en especial entre sectores con menor acceso a la información. Por tanto, es imprescindible que las estrategias destinadas a fortalecer la cultura tributaria sean inclusivas, segmentadas y sensibles a las realidades locales. Sólo mediante una articulación de acciones diferenciadas para diversos sectores poblacionales y niveles educativos será posible avanzar hacia una ciudadanía fiscal en realidad informada, participativa y comprometida.

Rol de los medios de comunicación y las redes sociales

En el contexto actual, marcado por la transformación digital, los medios de comunicación y las redes sociales desempeñan un papel crucial en la construcción de imaginarios colectivos sobre los impuestos y el sistema fiscal. La manera en que se representa la fiscalidad en noticieros, plataformas digitales, artículos de opinión y campañas gubernamentales tiene impacto directo en la percepción pública sobre la legitimidad del sistema tributario y la obligación de contribuir.

Por lo anterior, es trascendente que los canales se utilicen de manera estratégica para difundir mensajes claros, accesibles y confiables. La comunicación efectiva puede ayudar a desmitificar conceptos erróneos sobre los impuestos, promover el cumplimiento voluntario y generar actitud positiva hacia las obligaciones fiscales. La incorporación de testimonios reales, ejemplos cotidianos y herramientas interactivas permite acercar el discurso fiscal a la ciudadanía, en especial a sectores más jóvenes. Así, los medios de comunicación y las plataformas sociales pueden convertirse en aliados clave para fomentar una cultura tributaria sólida, informada, participativa e innovadora, que reduzca de forma gradual los índices de evasión en beneficio de jóvenes y de su futuro, en pro de que sus garantías individuales permanezcan en el tiempo.

Evasión fiscal

Constituye conducta intencionada por parte de personas físicas o morales cuyo propósito es evitar, total o parcial, el cumplimiento de sus obligaciones tributarias. Esta práctica puede manifestarse mediante diversos mecanismos, como la omisión de ingresos, las deducciones, el uso de facturación falsa o la creación de estructuras jurídicas simuladas.

Sánchez Gutiérrez et al. (2021) afirman que entre los principales desafíos que enfrenta la cultura tributaria está la falta de educación fiscal, la escasa formación en valores cívicos y la percepción negativa que la población tiene respecto a la administración de recursos públicos, en especial ante reiterados casos de corrupción. Desde su perspectiva, la evasión del tributo no es un fenómeno aislado, sino estructural, con implicaciones profundas en el funcionamiento económico del país (p. 9).

Causas estructurales y sociales

Los factores que propician la evasión fiscal son múltiples y se encuentran interrelacionados. Entre las causas más señaladas se identifican la percepción negativa que muchos ciudadanos mantienen respecto a los impuestos, alimentada por escándalos de corrupción y promesas gubernamentales incumplidas (Zapata Celestino, 2021: 19). A esta visión crítica se suma la falta de conocimiento y capacitación sobre responsabilidad tributaria, ausencia de transparencia, limitada rendición de cuentas, así como expansión de la economía informal, según Vega Calvas et al. (2024: 4 y 5).

Estas condiciones reflejan el panorama estructural caracterizado por debilidad de los mecanismos de control fiscal, complejidad normativa del sistema tributario e insuficiencia de estrategias educativas que fortalezcan la conciencia. En conjunto, tales elementos configuran un entorno poco favorable para el cumplimiento voluntario.

En contextos donde predominan la corrupción, la impunidad y la desconfianza institucional, muchos ciudadanos racionalizan su evasión como una forma de defensa frente a un Estado al que perciben como ineficiente o injusto. Aunque legalmente inaceptable, esta justificación encuentra respaldo en experiencias sociales compartidas, que refuerzan y normalizan conductas evasivas.

Impacto en las finanzas públicas

Las repercusiones de la evasión fiscal sobre las finanzas del Estado son significativas y afectan directamente a su capacidad para proporcionar bienes y servicios esenciales a la población. La falta de cultura tributaria sólida conduce a que numerosos contribuyentes omitan el pago de sus impuestos, lo que provoca rezagos en la administración pública y baja satisfacción de necesidades colectivas, así lo señalan Vargas Arena et al. (2021: 146).

Esta reducción en los ingresos fiscales incrementa la presión sobre contribuyentes formales, limita inversión pública en infraestructura, salud, educación y seguridad; además, restringe el desarrollo económico sostenible. Como consecuencia, se produce sobrecarga en quienes sí cumplen con sus obligaciones, lo cual genera percepción de injusticia que agrava aún más el problema.

Como resultado, la evasión del tributo alimenta la creación de sistemas regresivos, en los cuales los sectores con menores ingresos aportan en proporción más que los de mayores recursos. Esta distorsión mina la equidad del sistema y perpetúa una dinámica de desconfianza institucional, lo cual retroalimenta conductas evasivas en un círculo vicioso difícil de romper.

Por lo anterior, entre las funciones que lleva a cabo el Servicio de Administración Tributaria (SAT), se identifican las estrategias que buscan consolidarse y son las siguientes:

Bajar la evasión y elusión fiscal.

Combatir la corrupción.

Dar la mejor atención al contribuyente (SAT, 2024).

De acuerdo con los informes tributarios, de enero a marzo de 2024 se lograron los siguientes resultados, que se muestran en la tabla 1.

| Estrategia | Conceptos | Indicador |

| Aumentar la eficiencia recaudatoria | Ingresos: 69 mil 696 millones de pesos | 8.7% más en términos reales |

| Bajar la evasión y elusión fiscal | Recaudación: 162 mil 807 millones de pesos por actos de fiscalización 201.6 pesos por cada peso invertido | 38.3% incremento en términos reales |

| Combatir la corrupción | Denuncias: 4 mil 282 ante la Fiscalía General de la República (fgr) | 9.24 calificación promedio en honestidad |

| Dar la mejor atención al contribuyente | Atención a: 9.9 millones 2.4 millones por canales remotos 2.6 millones por sat id | 49% presenciales 79 mil diarias, oficinas en 32 entidades federativas |

Tratándose de corrupción, en el mismo periodo el SAT identifica redes criminales. En el informe señala que de 2020 a marzo de 2024 la Fiscalía General de la República (FGR) recibió 4,282 denuncias, se involucran 4,349 personas; en el mismo periodo vincularon a proceso a 875, de los quienes 48 son servidores públicos, 391 personas físicas y 436 personas físicas relacionadas con personas morales. Los delitos frecuentes son relacionados con el RFC, impresión ilegal de comprobantes, falsificación de documentos en general, ejercicio ilícito del servicio público y acceso ilícito a sistemas (p. 23).

En enero de 2025 la recaudación tributaria alcanzó 517 mil 416 millones de pesos, que representan un incremento de 42 mil 350 millones de pesos en comparación con el mismo mes de 2024, es decir, crecimiento real de 5.1%, cumple en 100.5% en relación con lo programado en la Ley de Ingresos de la Federación (LIF), ello según el Comunicado SAT 08/2025, emitido el 13 de febrero de 2025 (SAT, 2025).

Pese a que los números son buenos y se identifique incremento en la recaudación fiscal en relación con lo presupuestado, la evasión es una conducta perniciosa, que lesiona al gasto público, tanto de la Federación, estados y municipios, como de sujetos pasivos que sí cumplen la obligación de contribuir. El incumplimiento, entonces, refleja una dirección frecuente que se convierte en habitual, actitudes aprendidas que se repiten y se normalizan, convirtiéndose en infracción con pena monetaria y en ocasiones en delito con privación de la libertad.

Dentro de la población juvenil la evasión fiscal suele ser interpretada desde una postura crítica, influida por factores sociales, éticos y políticos. Trujillo Jiménez et al. (2024) observaron que una de las causas más frecuentes entre los jóvenes es la falta de confianza en las instituciones públicas, así como la percepción de que los impuestos no se destinan de forma adecuada al bienestar colectivo (pp. 11215-11218).

Percepción de los jóvenes universitarios

Se toma como referente a los jóvenes universitarios que cursan el nivel licenciatura, en una universidad pública, con más de 200 años de acontecimientos que han impactado el desarrollo de una ciudad y un Estado en el occidente de México, en su conjunto. Sus egresados han influido no sólo en espacios académicos, sino también en los aconteceres políticos, la sanación del dolor humano, las innovaciones tecnológicas, la creación artística, el pensamiento y la práctica del derecho, la promoción de los derechos humanos y la construcción permanente de una sociedad más justa y democrática (Real, 2015).

Para el cumplimiento de sus fines se organiza con una estructura que contiene los siguientes elementos generales:

Seis centros universitarios temáticos.

Nueve centros regionales.

En conjunto, los 15 centros universitarios atienden la demanda de educación superior, desarrollan la investigación científica y tecnológica, prestan servicios con base en los requerimientos sociales específicos (Universidad, 2014: 10).

Por su parte, la demanda de bachillerato en sus diversas modalidades se atiende a través de todas las escuelas preparatorias y técnicas que de manera estratégica se localizan en las diferentes poblaciones del estado y que integran el Sistema de Enseñanza Media Superior (SEMS) de la Universidad; tiene presencia en 110 municipios, convirtiéndolo en el sistema universitario más extenso del país con 27 escuelas y cuatro módulos localizados en la zona metropolitana.

Suman 47 escuelas y 97 módulos regionales, se contabilizan 175 planteles en todo el estado, incorporados que cuentan con el “Reconocimiento de validez oficial de estudios”; se imparten 30 programas educativos: un bachillerato general por competencias, un bachillerato general por áreas interdisciplinarias y 28 programas de educación tecnológica. Asimismo, el Sistema cuenta con una red de 169 bibliotecas que dan servicio al mismo número de planteles (Coordinación de Planeación y Evaluación, SEMS, 2023).

En la actualidad la universidad ofrece educación superior y de posgrado a través de seis centros universitarios temáticos y 11 centros regionales; educación media superior en 47 escuelas y 97 módulos regionales, con 175 planteles en todo el estado. Para esta investigación se contemplan estudiantes de la sede que se especializa en la búsqueda del desarrollo social a través de estrecha vinculación con el sector productivo público y social. Tiene franca vocación de apoyo e impulso a la cultura de emprendimiento empresarial, pero también una fortalecida área de investigación y vinculación con el sector público. De esta manera, procura oferta académica equilibrada que brinda a sus estudiantes la posibilidad de desarrollarse en distintos ámbitos (Universidad, 2014: 18).

En 2024, el número total de alumnos a nivel licenciatura fue de 23,514, de quienes 10,435 son hombres (44.38%) y 13,079 mujeres (55.62%). En la tabla 2 se muestran las licenciaturas que ofrece y el número de registrados; se presenta el número de hombres y el de mujeres.

| Carreras | Total alumnos | Hombres | Mujeres |

| 1. Administración | 2,970 | 1,397 | 1,573 |

| 2. Administración Gubernamental y Políticas Públicas | 433 | 221 | 212 |

| 3. Administración Financiera y Sistemas | 2,175 | 1,271 | 904 |

| 4. Contaduría Pública | 3,592 | 1,831 | 1,761 |

| 5. Economía | 608 | 417 | 191 |

| 6. Gestión de Negocios Gastronómicos | 1,088 | 382 | 706 |

| 7. Gestión y Economía Ambiental | 306 | 138 | 168 |

| 8. Mercadotecnia | 2,489 | 994 | 1,495 |

| 9. Mercadotecnia Digital | 1,148 | 382 | 766 |

| 10. Ingeniería en Negocios | 825 | 439 | 386 |

| 11. Negocios Internacionales | 3,902 | 1,626 | 2,276 |

| 12. Recursos Humanos | 1,223 | 254 | 969 |

| 13. Relaciones Públicas y Comunicación | 744 | 217 | 527 |

| 14. Tecnologías de la Información | 771 | 600 | 171 |

| 15. Turismo | 1,240 | 266 | 974 |

| Suma total | 23,514 | 10,435 | 13,079 |

| Porcentaje | 100.00 | 44.38 | 55.62 |

Los datos obtenidos son el parámetro que se utilizó para identificar la población y establecer la muestra que fue referencia en la aplicación del instrumento, diseñado con la finalidad de conocer la percepción de los estudiantes y su relación con la cultura tributaria, la cual se presenta en el apartado de resultados.

Metodología

En la metodología se utilizó el enfoque mixto, es decir, cualitativo y cuantitativo, toda vez que se sustenta la investigación a través de la observación y la revisión documental de las variables: cultura tributaria, evasión fiscal y percepción de los jóvenes universitarios. Se recopilan para la primera nueve autores, dos organizaciones y un ordenamiento. En la segunda, tres autores y un organismo. Para la tercera, un autor, una universidad y dos coordinaciones.

Para la tercera variable se aplicó a través de Formulario de Google el instrumento del cuestionario, con 17 preguntas a los alumnos de cuatro licenciaturas, de quienes contestaron 145 con rango de edad entre 18 y 20; 212 entre 21 y 23; 44 entre 24 y 26; 17 mayores de 27 años; se identificaron 164 del sexo masculino y 254 del femenino, en total 418. En el apartado de resultados se muestran de manera gráfica las cinco preguntas más representativas y que dan pauta para cumplir con el objetivo, dar respuesta a la pregunta y aceptar la hipótesis. Con el análisis de datos se percibe la realidad que viven los jóvenes.

Para el desarrollo de la investigación se utilizaron los siguientes tipos: exploratorio y descriptivo, a partir de las variables se hizo la búsqueda de autores, selección de aquellos aportes más recientes o relevantes que dan sustento de acuerdo con el tema de estudio. Con la selección de textos se describen los hallazgos encontrados, a través de los cuales se buscó resaltar la relevancia de cada unidad de análisis y la realidad observada.

Correlacional y aplicativa: para definir la dependencia entre las variables, al identificar que hay causa y efecto, se mide la relación que tienen tanto la cultura tributaria y la evasión fiscal, como la percepción de los jóvenes universitarios, para lo cual se aplicó un instrumento en Formulario de Google para tener mayor alcance, de manera rápida y sencilla, que pudieron contestar desde una computadora o aparato móvil. El Formulario queda en resguardo de uno de los autores, para protección de datos personales de los encuestados.

Explicativa: una vez realizado el sustento se hizo la operacionalización de las variables para identificar los ítems y realizar el diseño del instrumento, que fue aplicado a 418 jóvenes universitarios, para darle respuesta a la pregunta y aceptar o rechazar la hipótesis. Las respuestas y su interpretación se muestran en el apartado de resultados.

Con diseño no experimental y transversal

En el primero se identifica la variable independiente en su contexto, su análisis refiere tal cual se presenta: percepción de los jóvenes universitarios y su comportamiento ante el cumplimiento de una obligación, para identificar qué tanto conocen sobre impuestos, el gasto público, cultura tributaria y evasión fiscal.

En el segundo se hizo el análisis transversal, con la observación de los datos obtenidos de la aplicación de un instrumento, a través del cual se identifican la edad, el sexo, licenciatura que cursan, el conocimiento que tienen sobre impuestos, entre otros aspectos; su aplicación fue del 14 al 22 de mayo de 2025, se logran 418 encuestados que cursan cuatro licenciaturas en el ciclo escolar 2025-A en una universidad pública del occidente de México.

Resultados

Los resultados muestran que la mayoría de los jóvenes universitarios reconocen la importancia y obligatoriedad del pago de impuestos; sin embargo, existe un pequeño grupo que desconoce su relevancia o considera que es poco trascendente. Tal cual, se presenta en los resultados del instrumento con un total de 17 ítems, contestados por 418 estudiantes de cuatro licenciaturas con 9,960 alumnos activos: Administración (2,970), Administración Financiera y Sistemas (2,175), Contaduría Pública (3,592) y Recursos Humanos (1,223).

La encuesta se aplicó del 14 al 22 de mayo de 2025; de los encuestados, el 61% son mujeres y el 39% hombres; en conjunto representan el 1.78 % del total (23,514) de la población estudiantil y el 4.2% de las cuatro licenciaturas (9,960). Se considera que la muestra es representativa, con nivel de confianza del 95%, en donde la probabilidad del valor obtenido se identifica como verdadero y el margen de error del 5%; el tamaño mínimo es de 374 estudiantes, por lo que es aceptable el número alcanzado.

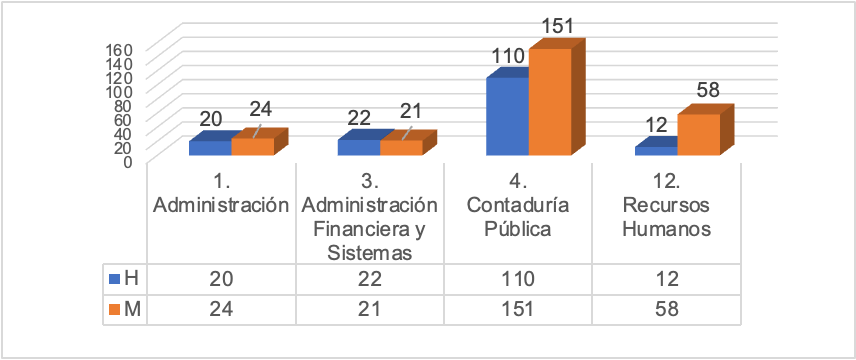

En cuanto a la distribución por licenciatura, la mayoría de los participantes cursa la carrera de Contaduría Pública, mujeres 151 y 110 hombres; por su parte, Recursos Humanos con mayoría femenina 58 contra 12 masculina. Las carreras de Administración y Administración Financiera y Sistemas tienen distribución equilibrada, la primera con 20 hombres y 24 mujeres; la segunda 22 hombres y 21 mujeres, lo cual muestra que estas carreras no presentan una diferencia significativa en preferencia por sexo.

El predominio de las mujeres en áreas de gestión administrativa es relevante para el estudio de la cultura tributaria, debido a que predominan en la matrícula de las carreras analizadas, excepto en Administración Financiera y Sistemas, en donde existe una ligera mayoría de hombres.

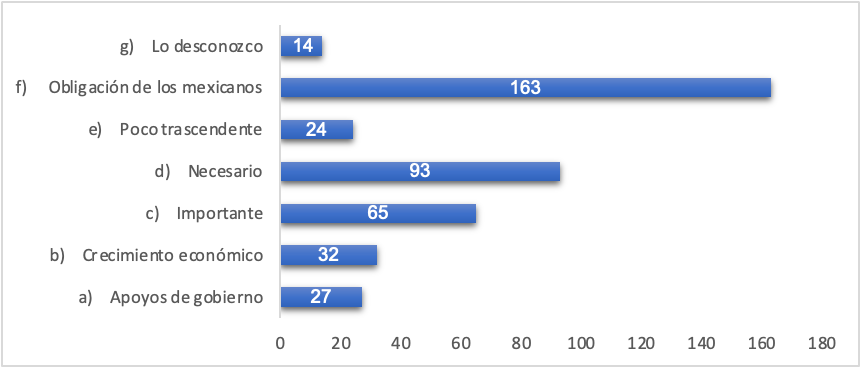

La diversidad de carreras representadas en la muestra permite obtener visión general de la percepción de los estudiantes sobre la cultura tributaria, incluye sus conocimientos, actitudes y valores respecto al cumplimiento de obligaciones fiscales. En relación con la percepción sobre el pago de impuestos, se observa que la mayoría de los participantes (39%) considera que es obligación de los mexicanos. Asimismo, el 22.2% opina que es necesario, mientras que el 15.5% lo percibe como importante. Por su parte, el 7.7% relaciona el pago de impuestos como crecimiento económico, el 6.5% lo asocia con apoyos de gobierno y el 5.7% lo considera poco trascendente. Finalmente, el 3.3% menciona que lo desconoce. Se observa en la figura siguiente:

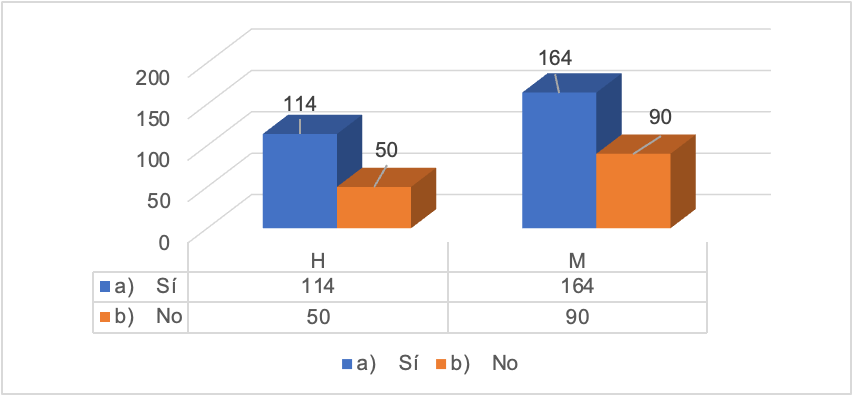

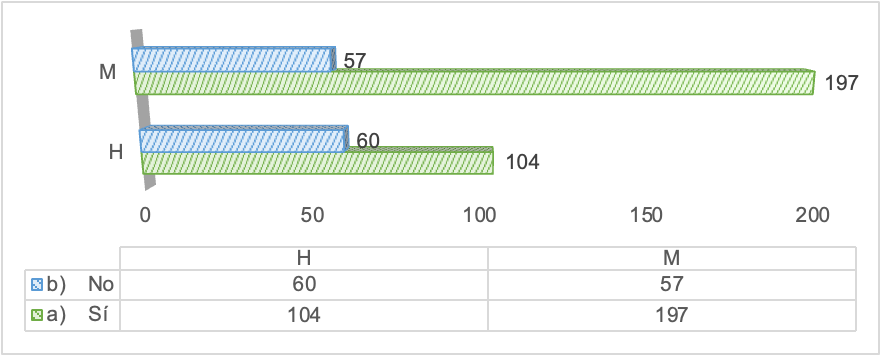

En general, los resultados muestran que la mayoría de los participantes tiene percepción favorable sobre la importancia del cumplimiento. En relación con la cultura tributaria y la evasión fiscal, 87% considera que existe analogía, mientras que el 13% opinó que no la hay.

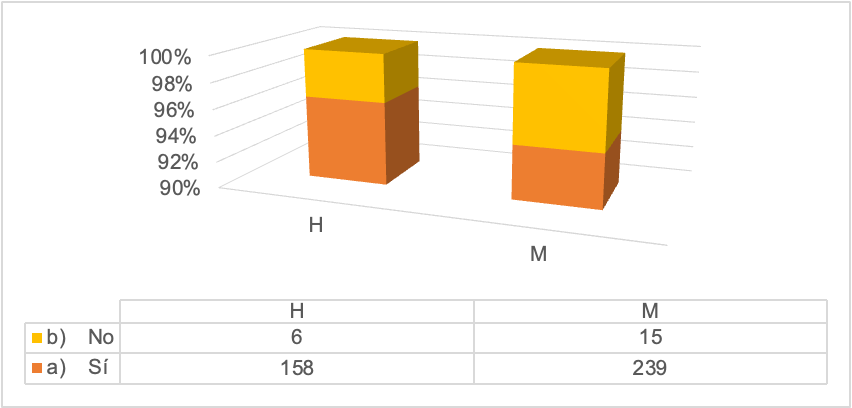

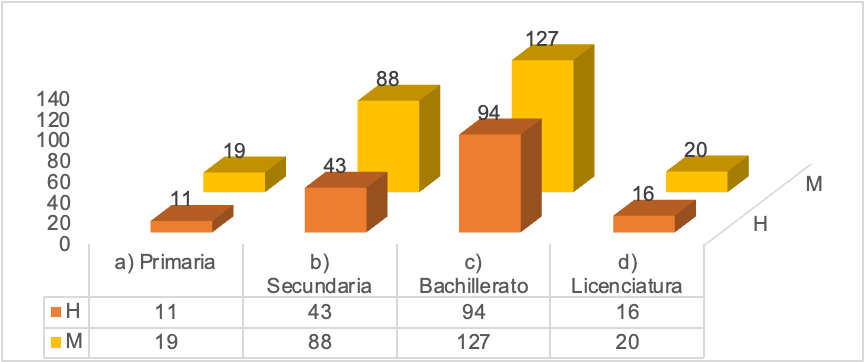

Al responder a la pregunta sobre el nivel educativo más adecuado para enseñar la cultura tributaria, la mayoría de los encuestados: 52.8% consideró que debe impartirse en bachillerato, seguido de secundaria con 31.3% y licenciatura el 8.6%. Un porcentaje menor (7.1%) opinó que debe abordarse desde primaria. Estos datos refuerzan la importancia de introducir contenidos de cultura tributaria en etapas tempranas de la educación para promover conciencia fiscal que pueda mostrar resultados a largo plazo. Se muestra en la figura 6.

os resultados muestran que, aunque se reconoce la importancia y obligatoriedad del pago de impuestos de una manera positiva, existe un pequeño grupo que desconoce su relevancia o considera que es poco trascendente. Este hallazgo refuerza la relevancia de fortalecer la educación fiscal, en especial a grupos que se encuentran en formación, tanto a nivel media superior como superior; se considera imperante que cuenten con la educación integral, en donde identifiquen la obligación de contribuir, pero también el destino del gasto público. Como parte del análisis realizado se determina el coeficiente de correlación que hay entre el total de alumnos de las cuatro licenciaturas (9,960), en donde es más cercano el género masculino con 0.958369 y menos el femenino con 0.896224.

Tratándose del número de encuestados (418), se invierte, mujeres con 0.987063 y hombres con 0.9775644. Lo anterior significa que la orientación entre hombres y mujeres es más fuerte en los primeros en relación con el total de alumnos; mientras que los en segundos está con el número de encuestados, por lo que al ser muy cercano al número 1, el nivel de credibilidad en las respuestas es muy alto.

Conclusiones

Uno de los desafíos de la labor docente en estos momentos es desarrollar en el alumnado capacidades que les permitan pasar de ser consumidores de información a convertirse en generadores de conocimiento. Félix Benito Morales, 2000

Se concluye que la relación entre la cultura tributaria y la evasión fiscal es inversamente proporcional: a mayor nivel de la primera, menor es la propensión a evadir impuestos. Este vínculo se explica por el hecho de que una ciudadanía informada y consciente de su responsabilidad tiende a mostrar mayor compromiso con el cumplimiento de sus obligaciones. Ésa debería ser la premisa y es a la que debe apegarse para brindar a los jóvenes la que permita a futuro disminuir los índices relacionados.

En este sentido, el fortalecimiento de la cultura tributaria no sólo es una meta educativa, sino una estrategia clave para combatir la evasión fiscal y mejorar la eficiencia recaudatoria. Una ciudadanía con conocimientos sólidos y valores cívicos firmes es fundamental para promover prácticas responsables y sostenibles, que aborden dimensiones éticas, buenas prácticas y justicia social; es decir, educación integral para transformar la percepción juvenil basada en el compromiso consciente, más allá del temor a las sanciones.

Se considera conveniente la incorporación de tecnologías emergentes: Big Data, inteligencia artificial y facturación electrónica, que transforman de manera significativa procesos de fiscalización, fortalecen la capacidad del Estado para detectar irregularidades, automatizar auditorías y realizar cruces de datos con mayor precisión y rapidez; demuestran eficacia en la reducción de oportunidades para la evasión fiscal, permiten control riguroso y sistemático sobre el cumplimiento de obligaciones, se fomenta transparencia del sistema, mejora la confianza ciudadana en la administración del tributo.

Se cumple el objetivo y se da respuesta a la pregunta general de la investigación: ¿De qué manera perciben los jóvenes universitarios que cursan nivel licenciatura en universidad pública la obligación de contribuir para el gasto público, su relación con la cultura tributaria y la evasión fiscal en México?

Se acepta la hipótesis, al identificarse que la mayoría de los jóvenes universitarios que cursan nivel licenciatura en universidad pública conocen la obligación de contribuir para el gasto público y perciben que la cultura tributaria es una estrategia de formación hacia el futuro, para combatir la evasión fiscal en México. Resulta entonces un proceso social que debe ser atendido desde la educación, en específico el bachillerato, así lo manifestaron los jóvenes estudiantes que respondieron el instrumento.

Referencias bibliográficas

Cámara de Diputados Federal. (2025). Constitución Política de los Estados Unidos Mexicanos (cpeum). Diario Oficial de la Federación, 15 de abril. https://www.diputados.gob.mx/LeyesBiblio/pdf/cpeum.pdf

Coordinación de Control Escolar. (2025, mayo). Alumnos registrados en el ciclo escolar 2025-A (del 16 de enero al 15 de julio de 2025). México: Universidad de Guadalajara.

Coordinación de Planeación y Evaluación (sems). (2023). Sistema de Educación Media Superior. Presentaciòn. https://www.sems.mx/presentacion

Hernández Barrera, G., Cruz García, M., y Sosa Robles, W. (2019). El futuro de la fiscalización, rumbo a una alianza de confianza para la implementación de la cultura tributaria mexicana. Memorias del Congreso Internacional de Contaduría, Administración e Informática. https://repositorios.fca.unam.mx/investigacion/memorias/2019/5.06.pdf

Instituto de Especialización para Ejecutivos (iee). (2020). Cultura tributaria y educación fiscal para el futuro contribuyente. https://www.iee.edu.mx/wp-content/uploads/2020/04/Cultura-Tributaria-y-Educacion-Fiscal-para-el-Futuro-Contribuyente.pdf

Instituto Nacional de Estadísticas y Geografía (inegi). (2024). Estadísticas a propósito del Día Internacional de la Juventud (12 de agosto). Comunicado de prensa, núm. 481/24, 9 de agosto de 2024, pp. 1-5. https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2024/eap_juv24

Morales Tostado, M. del C., Echeverría Rodríguez, L. G., Huerta Urquijo, B. E., & Quinto Lorenzo, E. L. (2019). Cultura tributaria en Hermosillo, Sonora, México. Biolex. Revista Jurídica del Departamento de Derecho. https://doi.org/10.36796/biolex.v21i0.157

Organización para la Cooperación y el Desarrollo Económico (ocde). (2015). Fomentando la cultura tributaria, el cumplimiento fiscal y la ciudadanía. https://www.oecd.org/content/dam/oecd/es/publications/reports/2015/06/building-tax-culture-compliance-and-citizenship_g1g4abd3/9789264222786-es.pdf

Pirela Espina, William Alberto. (2021). Influencia de la educación universitaria en la formación de la cultura tributaria del contador público. Visión de Futuro, año 19, 26(1), enero-junio 2022, pp. 1-21. https://doi.org/10.36995/j.visiondefuturo.2021.26.01.001.es

Quintanilla-Gavilanes, J. A., Moreira-Basurto, C. A., Quintanilla-Castellanos, J. S., & Quintanilla-Bonilla, A. J. (2024). Estrategias innovadoras para reducir la evasión fiscal y fortalecer la cultura tributaria en Latinoamérica. https://doi.org/10.56048/MQR202

Real Ledezma, Juan. (2015). Historia Universidad de Guadalajara. https://www.universidad.mx/es/historia

Sánchez Gutiérrez, S. M., Cisneros Luna, W. O., & Herrera Mendoza, A. C. (2021). Análisis de la cultura tributaria y el cumplimiento de las obligaciones tributarias: Una revisión sistemática de la literatura. Revista Hechos Contables. https://doi.org/10.52936/rhc.v1i2.73

Servicio de Administración Tributaria (sat). (2024). Informe tributario y de gestión. https://www.gob.mx/cms/uploads/attachment/file/935550/itg_2024_1t.pdf

——. (2025). Comunicado sat 08/2025, del 13 de febrero de 2025. https://www.gob.mx/sat/prensa/en-el-primer-mes-de-2025-sat-supera-la-meta-de-recaudacion-08-2025?idiom=es

Trujillo Jiménez, A., Constante Núñez, E. A., Sánchez Peña, J. R., Zavala Vázquez, J. E., & Tavares Martínez, F. M. (2024). Cultura contributiva en México. Ciencia Latina. Revista Científica Multidisciplinar. https://doi.org/10.37811/cl_rcm.v8i5.14504

Universidad de Guadalajara. (2014). Institución Benemérita. https://www.universidad.mx/sites/default/files/adjuntos/folleto_institucional

Vargas Arena, L., Hernandez Barrena, G., & Sánchez Ruanova, S. (2021). La cultura tributaria y su impacto en la recaudación fiscal. Revista Horizontes. https://revistahorizontes.uv.mx/index.php/horizont/article/view/54

Vega Calvas, P. A., Jimbo Robles, L. E., & Rueda Sarango, M. T. (2024). La cultura tributaria y la efectividad de las medidas anti-evasión: Revisión de literatura. Revista Social Fronteriza, 4(6), 525. https://doi.org/10.59814/resofro.2024

Velázquez Rodríguez, Nancy K. (2024). La importancia de la cultura tributaria en México. Espacio Científico de Contabilidad y Administración-uaslp (ecca), Número especial: Democracia y Administración Pública en México: Interacciones y Efectos, 2(2), enero-junio 2024, pp. 138-152. https://doi.org/10.58493/ecca.2024.2.2.10

Villasmil Molero, Milagros, Fandiño Barros, Yolanda, y Alvarado Peña, Lisandro. (2018). Cultura tributaria en la educación: Un estudio fenomenológico hacia una interpretación compleja. Revista de Ciencias Humanas y Sociales, año 34, Especial, núm. 18. https://dialnet.unirioja.es/servlet/articulo?codigo=8369900

Zapata Celestino, K. (2023). Percepción de los impuestos en México durante el primer año de la Cuarta Transformación. Revista Mexicana de Ciencias Políticas y Sociales, 68(249). https://doi.org/10.22201/fcpys.2448492xe.2023.249.77954 https://doi.org/10.22201/fcpys.2448492xe.2023.249.77954