La exención arancelaria en el TLCAN desde la teoría del abuso del derecho

Tariff exemption in NAFTA from the Theory of Abuse of Law

Diagnóstico FACIL Empresarial Finanzas Auditoria Contabilidad Impuestos Legal

Universidad de Guadalajara, México

ISSN: 2007-2147

ISSN-e: 2683-1481

Periodicidad: Semestral

núm. 25, 2026

Recepción: 30 junio 2025

Revisado: 01 julio 2025

Aprobación: 07 octubre 2025

Publicación: 15 diciembre 2025

Resumen: El objetivo de esta investigación es contrastar la exención arancelaria en el comercio en México y Estados Unidos a partir del Tratado de Libre Comercio de América del Norte desde la experiencia mexicana de 1994 a 2018 con la teoría del abuso del derecho. La metodología empleada fue para la interpretación, complementación y aplicación del derecho mediante los métodos sistemático y comparativo; se utilizó para tal propósito la técnica de investigación documental. Los resultados arrojan que no hay una relación causal entre la exención arancelaria del tlcan (variable independiente) y el abuso del derecho (variable dependiente). Las conclusiones fueron que las exenciones arancelarias no constituyen un abuso del derecho en los tratados de libre comercio, puesto que es propiamente con este fin que se firman. Las limitaciones del estudio incluyen la perspectiva de análisis a partir de la experiencia mexicana y no trilateral; asimismo, futuras líneas de investigación surgen a partir de la cláusula antiabusiva en los tratados internacionales y del abuso del derecho en tratados tributarios internacionales.

Palabras clave: abuso del derecho, exención arancelaria, cuotas compensatorias, libre comercio.

Abstract: The purpose of this research was to contrast the tariff exemption between Mexico and the United States of America arising from the North American Free Trade Agreement from the Mexican experience with the theory of abuse of law. The methodology used was the one for the interpretation, complementation and application of law through the systematic and comparative methods; we used the documentary research technique for this purpose. Results show that there is no causal relationship between the nafta’s tariff exemption (independent variable) and the abuse of the right (dependent variable). The conclusions were that tariff exemptions do not constitute an abuse of law in free trade agreements, since it is for this purpose that such treaties are signed. Study limitations include the study’s perspective from the Mexican point of view and not from the trilateral experience. Future research lines include the study of the anti-abusive clause in international treaties.

Keywords: abuse of law, tariff exemption, compensatory fees, free commerce.

Introducción

En el caso de México, según la Secretaría de Economía (2015) se han firmado con 46 países un total de 12 tratados de libre comercio, además de haber firmado 32 acuerdos para la promoción y protección recíproca de las inversiones (APPPI) con 33 países; asimismo cuenta con nueve acuerdos de complementación económica y acuerdos de alcance parcial conforme a la Asociación Latinoamericana de Integración (ALADI), los cuales se resumen en la tabla 1.

| Nombre del tratado | Nombre corto del tratado | País o países con los cuales México firmó el tratado | Año de inicio de vigencia |

| Tratado de Libre Comercio de América del Norte | tlcan | Estados Unidos de América y Canadá | 1994 |

| Tratado de Libre comercio entre México y Costa Rica | tlc México- Costa Rica | Costa Rica | 1995 |

| Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Bolivia | tlc México-Bolivia | Bolivia | 1995 |

| Tratado de Libre Comercio entre los Estados Unidos Mexicanos, la República de Colombia y Venezuela | tlc G3 (posteriormente tlc G2 y México Colombia) | Colombia y Venezuela (Venezuela abandonó el acuerdo en 2006) | 1995 |

| Tratado de Libre Comercio entre la República de Chile y los Estados Unidos Mexicanos | tlc México-Chile | Chile | 1999 |

| Tratado de Libre Comercio entre los Estados Unidos Mexicanos y el Estado de Israel | tlc México-Israel | Israel | 2000 |

| Tratado de Libre Comercio entre México y la Unión Europea | tlcue | Unión Europea | 2000 |

| Tlc México-Asociación Europea de Libre Comercio (aelc) | tlc México-aelc | Islandia, Noruega, Suiza y Liechtenstein | 2001 |

| Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República Oriental del Uruguay | tlc México- Uruguay | Uruguay | 2004 |

| Acuerdo para el Fortalecimiento de la Asociación Económica entre los Estados Unidos Mexicanos y el Japón | tlc Japón-México | Japón | 2005 |

| Acuerdo para el Fortalecimiento de la Asociación Económica México-Perú | tlc Perú-México | Perú | 2012 |

| Tratado de Libre Comercio entre los Estados Unidos Mexicanos y las Repúblicas de Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua | tlc México-Centroamérica | Costa Rica, El Salvador, Guatemala Honduras, Nicaragua | 2013 |

| Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Panamá | Tratado de Libre Comercio Entre México y Panamá | Panamá | 2015 |

Los principales socios comerciales de nuestro país son Estados Unidos y Canadá, los cuales ocupan el primer y segundo lugar respectivamente (Secretaría de Economía, 2018a; 2018b); lo anterior es producto del Tratado de Libre Comercio de América el Norte firmado en 1992 entre los tres países y vigente a partir del 1 de enero de 1994; es propiamente por este acuerdo que el presidente Trump ha argumentado el abuso de México y Canadá en sus relaciones comerciales (Rascoe, 2017; Palmer, 2017). A pesar de la posición del presidente de EUA, se debe observar que la balanza comercial de México respecto a sus relaciones con el resto del mundo de 1993 a 2018 ha sido en su mayoría deficitaria, ya que sólo en 1995, 1996, 1997 y 2012 tuvo un superávit, como se resume en el cuadro 1.

| Año | Exportaciones | Importaciones | Comercio total | Balanza comercial |

| 1993 | 51,885,965 | 65,366,533 | 117,252,498 | -13,480,568 |

| 1994 | 60,882,193 | 79,345,894 | 140,228,087 | -18,463,701 |

| 1995 | 79,541,546 | 72,453,059 | 151,994,605 | 7,088,487 |

| 1996 | 95,999,737 | 89,468,759 | 185,468,496 | 6,530,978 |

| 1997 | 110,431,493 | 109,808,191 | 220,239,684 | 623,302 |

| 1998 | 117,539,288 | 125,373,054 | 242,912,342 | -7,833,766 |

| 1999 | 136,361,810 | 141,974,759 | 278,336,569 | -5,612,949 |

| 2000 | 166,120,730 | 174,457,815 | 340,578,545 | -8,337,085 |

| 2001 | 158,779,727 | 168,396,428 | 327,176,155 | -9,616,701 |

| 2002 | 161,045,973 | 168,678,884 | 329,724,857 | -7,632,911 |

| 2003 | 164,766,429 | 170,545,840 | 335,312,269 | -5,779,411 |

| 2004 | 187,998,548 | 196,809,645 | 384,808,193 | -8,811,097 |

| 2005 | 214,232,949 | 221,819,518 | 436,052,467 | -7,586,569 |

| 2006 | 249,925,134 | 256,058,346 | 505,983,480 | -6,133,212 |

| 2007 | 271,875,307 | 281,949,042 | 553,824,349 | -10,073,735 |

| 2008 | 291,342,589 | 308,603,244 | 599,945,833 | -17,260,655 |

| 2009 | 229,703,544 | 234,384,965 | 464,088,509 | -4,681,421 |

| 2010 | 298,473,141 | 301,481,812 | 599,954,953 | -3,008,671 |

| 2011 | 349,433,377 | 350,842,868 | 700,276,245 | -1,409,491 |

| 2012 | 370,769,884 | 370,751,552 | 741,521,436 | 18,332 |

| 2013 | 380,015,047 | 381,210,166 | 761,225,213 | -1,195,119 |

| 2014 | 396,911,680 | 399,977,203 | 796,888,883 | -3,065,523 |

| 2015 | 380,549,589 | 395,232,364 | 775,781,953 | -14,682,775 |

| 2016 | 373,946,687 | 387,064,490 | 761,011,177 | -13,117,803 |

| 2017 | 409,401,072 | 420,369,146 | 829,770,218 | -10,968,074 |

| 2018 /1 | 413,042,872 | 428,583,623 | 841,626,495 | -15,540,751 |

Asimismo, la relación de México con sus principales socios comerciales ha sido asimétrica durante el mismo periodo, ya que mientras que la balanza con Estados Unidos fue deficitaria únicamente durante 1993 y 1994, por el resto del periodo observado ha sido superavitaria, como se observa en el cuadro 2; lo cual no ha ocurrido con Canadá, puesto que ha habido largos periodos de déficit, así como largos periodos de superávit entre ambas naciones (cuadro 3).

| Año | Exportaciones | Importaciones | Comercio total | Balanza comercial |

| 1993 | 42,911,543 | 45,294,656 | 88,206,199 | -2,383,113 |

| 1994 | 51,618,594 | 54,834,155 | 106,452,749 | -3,215,561 |

| 1995 | 66,273,641 | 53,902,492 | 120,176,133 | 12,371,149 |

| 1996 | 80,570,022 | 67,536,101 | 148,106,123 | 13,033,921 |

| 1997 | 94,376,864 | 82,002,208 | 176,379,072 | 12,374,656 |

| 1998 | 103,001,767 | 93,258,366 | 196,260,133 | 9,743,401 |

| 1999 | 120,262,033 | 105,267,312 | 225,529,345 | 14,994,721 |

| 2000 | 147,399,940 | 127,534,433 | 274,934,373 | 19,865,507 |

| 2001 | 140,564,406 | 113,766,783 | 254,331,189 | 26,797,623 |

| 2002 | 141,897,649 | 106,556,722 | 248,454,371 | 35,340,927 |

| 2003 | 144,293,352 | 105,360,681 | 249,654,033 | 38,932,671 |

| 2004 | 164,521,981 | 110,826,707 | 275,348,688 | 53,695,274 |

| 2005 | 183,562,833 | 118,547,326 | 302,110,159 | 65,015,507 |

| 2006 | 211,799,370 | 130,311,025 | 342,110,395 | 81,488,345 |

| 2007 | 223,133,251 | 139,472,828 | 362,606,079 | 83,660,423 |

| 2008 | 233,522,728 | 151,334,587 | 384,857,315 | 82,188,141 |

| 2009 | 185,101,145 | 112,433,820 | 297,534,965 | 72,667,325 |

| 2010 | 238,684,422 | 145,007,347 | 383,691,769 | 93,677,075 |

| 2011 | 274,426,516 | 174,356,027 | 448,782,543 | 100,070,489 |

| 2012 | 287,842,151 | 185,109,805 | 472,951,956 | 102,732,346 |

| 2013 | 299,439,147 | 187,261,910 | 486,701,057 | 112,177,237 |

| 2014 | 318,365,502 | 195,278,358 | 513,643,860 | 123,087,144 |

| 2015 | 308,864,381 | 186,802,029 | 495,666,410 | 122,062,352 |

| 2016 | 302,575,327 | 179,507,190 | 482,082,517 | 123,068,137 |

| 2017 | 326,866,277 | 194,543,397 | 521,409,674 | 132,322,880 |

| 2018 /1 | 328,059,274 | 199,229,538 | 527,288,812 | 128,829,736 |

| Año | Exportaciones | Importaciones | Comercio total | Balanza comercial |

| 1993 | 1,562,856 | 1,175,341 | 2,738,197 | 387,515 |

| 1994 | 1,519,486 | 1,621,214 | 3,140,700 | -101,728 |

| 1995 | 1,987,395 | 1,374,246 | 3,361,641 | 613,149 |

| 1996 | 2,172,004 | 1,743,555 | 3,915,559 | 428,449 |

| 1997 | 2,157,009 | 1,968,042 | 4,125,051 | 188,967 |

| 1998 | 1,519,281 | 2,290,204 | 3,809,485 | -770,923 |

| 1999 | 2,311,175 | 2,948,883 | 5,260,058 | -637,708 |

| 2000 | 3,340,006 | 4,016,558 | 7,356,564 | -676,552 |

| 2001 | 3,082,621 | 4,234,854 | 7,317,475 | -1,152,233 |

| 2002 | 2,991,325 | 4,480,300 | 7,471,625 | -1,488,975 |

| 2003 | 3,041,784 | 4,120,461 | 7,162,245 | -1,078,677 |

| 2004 | 3,291,538 | 5,327,479 | 8,619,017 | -2,035,941 |

| 2005 | 4,234,471 | 6,169,337 | 10,403,808 | -1,934,866 |

| 2006 | 5,176,217 | 7,376,211 | 12,552,428 | -2,199,994 |

| 2007 | 6,490,952 | 7,957,346 | 14,448,298 | -1,466,394 |

| 2008 | 7,102,347 | 9,442,473 | 16,544,820 | -2,340,126 |

| 2009 | 8,244,248 | 7,303,736 | 15,547,984 | 940,512 |

| 2010 | 10,685,646 | 8,607,477 | 19,293,123 | 2,078,169 |

| 2011 | 10,694,582 | 9,645,442 | 20,340,024 | 1,049,140 |

| 2012 | 10,937,578 | 9,889,847 | 20,827,425 | 1,047,731 |

| 2013 | 10,452,654 | 9,847,041 | 20,299,695 | 605,613 |

| 2014 | 10,714,156 | 10,044,915 | 20,759,071 | 669,241 |

| 2015 | 10,544,654 | 9,947,926 | 20,492,580 | 596,728 |

| 2016 | 10,432,265 | 9,631,519 | 20,063,784 | 800,746 |

| 2017 | 11,359,780 | 9,787,754 | 21,147,534 | 1,572,026 |

| 2018 /1 | 12,880,618 | 10,002,988 | 22,883,606 | 2,877,630 |

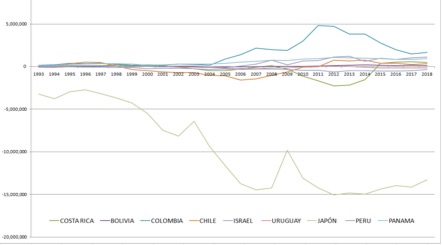

En el caso del comercio internacional de México con otros países con los cuales ha celebrado tratados de libre comercio, el comportamiento de la balanza comercial no ha tenido un comportamiento uniforme, pues mientras que con países como Japón e Israel la balanza ha sido constantemente deficitaria, con países como Colombia y Panamá ha sido superavitaria, mientras que con el resto de los países (excluyendo aquellos que forman bloques comerciales como la Unión Europea o el TLC-Centroamérica) se observan ciclos de déficit y superávit sin una constante identificable en las relaciones comerciales, como se aprecia en la gráfica 1.

En este contexto, la pregunta de investigación planteada fue: ¿es posible que México haya incurrido en el abuso de derecho respecto a EUA mediante las exenciones arancelarias otorgadas de acuerdo con el TLCAN? Asimismo, la hipótesis que se espera comprobar es que México no incurrió en abuso de derecho en el TLCAN respecto a las exenciones tributarias otorgadas de 1994 a 2018.

La relevancia social y económica de proponer el abuso del derecho en un tratado internacional se encuentra en las relaciones comerciales de México y su principal socio comercial; igualmente, a partir de la perspectiva jurídica implica determinar si la conducta de México se ha fundado en la buena fe o en el abuso del derecho entre ambas naciones. Por lo que, para dar respuesta a la pregunta e hipótesis planteadas se tuvo como objetivo de la investigación el contrastar la exención arancelaria en el comercio en México y Estados Unidos a partir del Tratado de Libre Comercio de América del Norte desde la experiencia mexicana de 1994 a 2018 con la teoría del abuso del derecho.

Planteamiento del problema

El establecimiento de áreas de libre comercio mediante la firma de acuerdos comerciales tiene como objetivo eliminar los aranceles en los países firmantes y facilitar el comercio (Lecuona, 1996; Márquez-Ramos & Recalde, 2017); así, el otorgamiento de excepciones tributarias es común y natural entre las partes; sin embargo, en 2017 el presidente de Estados Unidos planteó que tales acuerdos dañaban la economía de su país porque los socios de EUA habían abusado de dichos instrumentos para su beneficio (eo 13786; eo 13796). En este contexto, la problemática radica en el abuso del derecho de un país hacia otro con el cual ha celebrado un tratado de libre comercio, para causar un detrimento económico a su país socio.

Revisión de la literatura

Integración económica

La integración económica de los países latinoamericanos comienza en la década de los noventa como resultado de la apertura económica y la integración de mercados (Duque, 2011). Este proceso, señala Green (1968): “es resultado de una decisión, tomada por un cierto país, de aplicar una política de discriminación favorable en materia de comercio y tarifas, a las unidades económicas de otros países, sobre la base de reciprocidad […]” (p. 158); se observa entonces que la integración económica aplica de forma recíproca entre los Estados intervinientes al pretender dar un trato local a un ente extranjero.

Por su parte, Rivero (2005) define la integración económica como:

[…] el proceso mediante el cual dos o más economías de mercado eliminan entre ellas uno o varios elementos que las diferenciaban y que les permiten proteger sus respectivos sistemas productivos. En ese proceso estos países se dan mutuamente privilegios especiales que no extienden a terceros países (p. 2).

La definición anterior proporciona como elementos de la integración económica:

La protección de sistemas productivos

Efectos entre partes no extensibles a terceros

Igualmente, Dreyzin De Klor (2008) comenta que la integración se lleva a cabo de forma multidisciplinaria conforme a las necesidades de la sociedad con el objetivo de alcanzar el desarrollo económico. Por lo tanto, si bien la integración está provista de un carácter económico, tiene como fin último responder a una necesidad social.

Por otra parte, Green (1968) explica que la integración económica puede tomar diferentes modalidades e identifica tres tipos diferentes; el primero consiste en el área de libre comercio, en la cual “las tarifas y las restricciones cuantitativas entre los países participantes son abolidas pero cada país retiene su propia tarifa frente a los no miembros” (p. 153), por lo que en esta área los países de la zona se exentarán mutuamente de las tarifas pero mantendrán independientes dichas tarifas ante países terceros, el tlcan es un ejemplo de la conformación de esta área en América del Norte.

En segundo lugar, se encuentra el mercado común, “en donde no sólo las restricciones al comercio son abolidas, sino también aquellas que impiden el libre movimiento de factores” (Green, 1968: 153 y 154); lo anterior significa que no sólo se eliminan los aranceles mutuos, sino que también se permite la circulación de capital y trabajo entre los países; ejemplo de este esquema es el Mercado Común del Sur (Mercosur).

Por último, se encuentra la integración económica total, la cual “presupone la unificación de las diferentes políticas, y requiere el establecimiento de una autoridad supranacional cuyas decisiones cumplen a los Estados miembros” (Green, 1968: 154); esta integración total implica entonces una armonización completa de las políticas internas de los países, así como el sometimiento jerárquico a un ente supremo; la Unión Europea representa una muestra de esta integración económica, política y monetaria.

En el caso de México, la integración económica derivada del TLCAN como zona de libre comercio ha propulsado las relaciones sociales y políticas en materia de gobernanza y asuntos regionales transfronterizos; sin embargo, los resultados de la integración son ambiguos. Por un lado, gracias al TLCAN México se convirtió en un país manufacturero y receptor de inversión extranjera directa, pues se redujeron las tarifas y se proporcionaron mayores garantías a los inversionistas (Mendoza, 2017) aunque, por otro lado, el aumento de las exportaciones ocasionado por una depreciación del tipo cambiario disminuye el crecimiento a largo plazo del país (Domínguez, 2014). Asimismo, la dependencia de México hacia Estados Unidos significa que un impacto negativo en el país del norte puede reducir significativamente la actividad económica local (Mendoza, 2017).

Aranceles y exenciones arancelarias

El arancel es “un instrumento legal de carácter económico, considerado como una barrera impuesta al comercio internacional, a fin de regular la entrada y salida de mercancías por territorio nacional, mediante la fijación de los impuestos al comercio exterior” (Instituto de Investigaciones Jurídicas, 2016: 235 y 236). De la definición anterior se desprenden las siguientes características del arancel:

Es una barrera al comercio internacional para regular la entrada y salida de mercancías a un país

Se instrumenta a través del impuesto al comercio exterior

Por otra parte, cuando se habla de exención, no se refiere al perdón del pago de una obligación fiscal, sino a la no exigibilidad del mismo de acuerdo con reglas generales establecidas en la legislación (Rodríguez, 1998), por lo que debe interpretarse en estricto apego a la ley (Valdés, 1996). En materia tributaria, la exención se configura como un privilegio que se crea ya sea por razones de equidad, de conveniencia o por política económica. Así, Margáin (2007) explica estas razones como sigue:

De equidad, por cuanto que aquellos que ya cubren un gravamen, justo es que no paguen otro, por lo que se les exime del nuevo, a fin de dejarlos en situación de igualdad frente a los contribuyentes del mismo.

De conveniencia, porque en los llamados gravámenes sobre los consumos, el pagador es, salvo raras excepciones, el consumidor, el comprador de la mercancía o el usuario del servicio, por lo que es necesario eximir de impuestos el consumo de artículos o de servicios considerados de primera necesidad, a fin de no encarecer el costo de la vida.

De política económica, cuando se desea incrementar el desarrollo de ciertas industrias consideradas como nuevas o necesarias o para alentarlas a establecerse en zonas susceptibles de desarrollo (p. 302).

de

Las características de las exenciones, según Fernández (1998) son:

Debe estar establecida en una ley formal y materialmente legislativa, ya que las autoridades administrativas no pueden establecerla

Es un privilegio que se otorga a favor del sujeto pasivo de la obligación contributiva o tributaria porque se constituye en una excepción a las reglas generales de tributación

Su aplicación es a futuro, por tanto, no puede tener efectos retroactivos

Es temporal, dado que existe y subsiste hasta que no se modifique o derogue la norma

Es personal, ya que sólo beneficia a la persona en la hipótesis legal de excepción.

La interpretación de las normas que la establecen es estricta o literal, es decir, se limita a los casos establecidos estrictamente por la ley (pp. 323-345)

En el caso de los tratados de libre comercio que tienen como finalidad establecer una zona de libre comercio, la exención se da entonces por motivos de conveniencia, ya que es interés de las partes intervinientes que se pacte una exención a los aranceles de dicha zona para facilitar el comercio. Asimismo, cuando se hace mención de la exención arancelaria, se debe entender la exención de los impuestos al comercio exterior.

Se debe destacar que hay otros fenómenos similares a la exención, como son los subsidios y los estímulos fiscales, aunque cada caso es distinto (Rodríguez, 1994). Además, es necesario aclarar que una exención arancelaria no implica necesariamente una eliminación de la tributación entre los países, pues esto implicaría que, en lugar de una zona de libre de comercio, se estuviera posiblemente en presencia de una integración total. Por otro lado, los métodos para eliminar la doble imposición siguen métodos de exención de renta, así como métodos de exención total o integral para la eliminación de la doble tributación entre los países (Duque, 2011).

Finalmente, uno de los aspectos más complejos y difíciles de resolver de la integración económica es la armonización de políticas económicas, debido a la cesión del control de política tributaria interna (Gómez, 2010). Por este motivo, en el caso de México y Estados Unidos se separa la exención arancelaria de la exención tributaria, ya que mientras que la primera se encuentra en el TLCAN, la segunda se encuentra en el Convenio entre el Gobierno de los Estados Unidos Mexicanos y el Gobierno de los Estados Unidos de América para evitar la doble imposición e impedir la evasión fiscal en materia de impuestos sobre la renta.

Teoría del abuso del derecho

El abuso del derecho es un antiguo principio general del derecho que continúa teniendo gran importancia en diferentes contextos (Byers, 2002), a menudo se le considera y confunde con el fraude a la ley, aunque no hay una distinción clara y concreta entre ambas figuras (Delgado, 2017; Rodríguez-Arias, 1955), por lo que en este documento se entienden ambos términos como sinónimos.

La perspectiva del abuso del derecho en el ámbito internacional se encuentra en Kiss (2006), quien explica que ocurre cuando “a State exercising a right either in a way which impedes the enjoyment by other States of their own rights or for an end different from that for which the right was created, to the injury of another State”, por lo que se pueden identificar los siguientes elementos en el abuso del derecho en el derecho internacional:

La existencia y ejercicio de un derecho

Que producto del ejercicio del derecho un Estado impida a otro el disfrute de su derecho o que tal derecho se use para un fin diferente

Que al realizarlo, se cree un daño o un perjuicio a otro Estado

Lo anterior concuerda con Novak (1997), quien explica que en el abuso del derecho es necesario un elemento subjetivo que busque provocar un perjuicio o aprovechamiento indebido. A su vez, Cuentas (1997) subraya que habrá abuso del derecho sólo cuando al ejercitar un derecho “causa un daño a otro, a pesar de que ese ejercicio puede resultar impune en el derecho positivo por no aparecer limitado ese modo de ejercitar el derecho” (p. 473). Esto quiere decir que debe existir un accionar de derecho, no sólo una expectativa. En consecuencia, si bien conforme a la teoría del abuso del derecho se puede crear un daño, el daño puede no ser sancionado bajo el derecho positivo.

De forma similar, Polonskaya (2014) sugiere tres escenarios en los cuales puede darse el abuso del derecho, a saber “(1) an investor misuses the international investment regime; (2) an investor exercises a right in bad faith; and (3) an investor commits misconduct for when the doctrine might be applied in the context of investor-state arbitration” (p. 43), por lo cual el abuso del derecho conlleva por un lado el uso indebido del régimen internacional, así como el ejercicio del derecho en mala fe. Adicionalmente, el abuso del derecho se debe descubrir con base en los fines que persiguió la Ley para reconocer los derechos u obligaciones presuntamente en abuso; así, si supera los límites normales del ejercicio del derecho, puede resultar abusivo (Márquez, 2012).

El principio de buena fe en el derecho internacional

La buena fe o bona fide se utiliza “para indicar espíritu de lealtad, de respeto al derecho, y de fidelidad, es decir, como ausencia de simulación, de dolo, en las relaciones entre dos o más partes en un acto jurídico” (Instituto de Investigaciones Jurídicas, 2016: 422). Es decir, la buena fe se refiere a la voluntad de respetar el derecho y hacerlo cumplir entre las partes.

Cabe destacarse que la buena fe acepta distintas dimensiones y aplicaciones (Dreyzin De Klor, 2008), así, en el ámbito internacional por lo que respecta a la interpretación y ejecución de las obligaciones, el Instituto de Investigaciones Jurídicas (2016) refiere que la buena fe “significa fidelidad a los compromisos, sin pretender acrecentarlos o disminuirlos” (p. 423).

Este principio encuentra fundamento en la Convención de Viena sobre derecho de los tratados de 1969 y en la Carta de las Naciones Unidas (Dreyzin De Klor, 2008; Instituto de Investigaciones Jurídicas, 2016); igualmente, constituye un principio reconocido por el derecho internacional (Novak, 1997).

Cláusula antiabuso

La cláusula antiabuso, también llamada “cláusula general antielusión” (Regueros et al., 2010) o “norma jurídica antielusiva” (Matus, 2017), es todavía polémica y problemática (Cahn-Speyer, 2006). La inclusión de esta disposición tiene como objetivo “asegurar que se tributa realmente por el resultado obtenido en aquellos casos en que mediante determinados actos o negocios jurídicos no se infringe directamente la norma fiscal, pero se soslaya su aplicación” (EY Abogados, 2015: 94), por lo cual combate la elusión ya sea directa a la ley o por el empleo de un tratado de tributación.

En relación con esta disposición se encuentra el Treaty shopping, que se define por el abuso de las disposiciones tributarias para pagar menos impuestos (Dhoukar, 1999) y que implica que el residente de una jurisdicción canalice recursos a otra jurisdicción para tratar de derivar sus ingresos bajo el tratado tributario entre el Estado residencia y el Estado extranjero (Cruceru, 2005); debido a este fenómeno, la cláusula antiabuso pretende propiamente que la capacidad contributiva del sujeto pasivo al tributar, sea real y no artificial por abuso de la ley o por un tratado.

En el caso de México, con la finalidad de contrarrestar el abuso de convenios de doble tributación, de acuerdo con Ochoa (2014) se han establecido los siguientes requisitos para ser acreedor al beneficio tributario:

Se requiere demostrar que los beneficiarios de los convenios son residentes en el país de que se trate

Demostrar que cumplan con las disposiciones del propio tratado y de las demás disposiciones del procedimiento contenidas en la Ley (en el ámbito interno de cada país, que sea parte)

Acreditar que cumplan con diversas obligaciones formales tales como las obligaciones de registro, de presentar dictámenes y de designar representante legal

n este orden de ideas, si bien no se tienen cláusulas antiabuso específicas, sí existen requisitos específicos para ser acreedor al beneficio fiscal del tratado de doble tributación.

Marco normativo

Constitución Política de los Estados Unidos Mexicanos

El marco constitucional del TLCAN se encuentra contenido en los artículos 28 primer párrafo, 73 fracción xxix número 1°, 76, 131 y 133. El artículo 28 establece en su texto:

Artículo 28 . En los Estados Unidos Mexicanos quedan prohibidos los monopolios, la [sic DOF 03-02-1983] prácticas monopólicas, los estancos y las exenciones de impuestos en los términos y condiciones que fijan las leyes. El mismo tratamiento se dará a IS [sic DOF 03-02-1983] prohibiciones a título de protección a la industria.

De la lectura del párrafo anterior es posible inferir que las exenciones de impuestos están prohibidas; sin embargo, dicha prohibición no es absoluta sino que se refiere a los límites que impone la propia ley, ya que, como expone Margáin (2007): “una exención será violatoria de las garantías individuales cuando el legislador la establezca para favorecer a una o determinadas personas, es decir, cuando carezca de los requisitos de ser abstracta, general e impersonal” (p. 306), lo cual quiere decir que mientras cumpla con los requisitos de ser abstracta, impersonal y general, no puede ser inconstitucional.

De la misma forma, Fernández (1998) sostiene que:

[…] se puede considerar que las exenciones establecidas con carácter general, sin que favorezcan a determinadas personas en lo particular, sino que puedan gozar de ella todos los contribuyentes en número indeterminado, que se encuentren dentro de los supuestos previstos por la ley fiscal respectiva, no violan en ningún momento lo dispuesto por el artículo 28 constitucional, pues el citado precepto las permite siempre y cuando se establezcan en los términos y condiciones que fijan las leyes fiscales que establezcan la obligación y la excepción a la misma (p. 327).

De ahí que las exenciones deben cumplir con los términos y condiciones de la ley o en su caso del tratado, como son las exenciones a los impuestos derivados del TLCAN o de convenios de doble tributación.

El artículo 73 fracción xxix, número 1°, por su parte, contiene la facultad del Congreso para establecer contribuciones sobre el comercio exterior; esta disposición ha sido interpretada por el Pleno de la Suprema Corte de Justicia de la Nación en la Jurisprudencia P./J. 15/98, la cual señala que si bien existe la concurrencia entre las entidades y la Federación para gravar el comercio, cuando se trata del comercio exterior, esta facultad es exclusiva de la Federación (Poder Judicial de la Federación, 2019).

El artículo 76, por su parte, establece las facultades exclusivas del Senado para aprobar los tratados internacionales que suscriba el Ejecutivo Federal, así como la decisión de terminar, denunciar, suspender, enmendar, modificar, retirar reservas y formular declaraciones interpretativas de los mismos.

Por su parte, el artículo 131 contiene la facultad privativa de la Federación para gravar las mercancías que entren y salgan a territorio nacional; de igual forma, contiene la posibilidad que el Ejecutivo Federal pueda ser facultado por el Congreso para aumentar, disminuir o suprimir las cuotas de las tarifas de exportación e importación, expedidas por el propio Congreso, y para crear otras; así como para restringir y para prohibir las importaciones, las exportaciones y el tránsito de productos, artículos y efectos, cuando lo estime urgente, a fin de regular el comercio exterior, la economía del país, la estabilidad de la producción nacional, o de realizar cualquiera otro propósito, en beneficio del país.

Este artículo ha sido interpretado por la Primera Sala de la Suprema Corte de Justicia de la Nación en la Jurisprudencia 1a./J. 39/2017 (10a), la cual establece que en materia de comercio exterior, bajo el precepto anterior, el presidente de la República está facultado para modificar las cuotas arancelarias preferenciales pactadas en el TLCAN, máxime cuando lo hace con motivo de un laudo arbitral originado por la Organización Mundial del Comercio (Poder Judicial de la Federación, 2019).

Por último, el artículo 133 establece la jerarquía de la Constitución federal y los tratados, al decir:

Artículo 133 . Esta Constitución, las leyes del Congreso de la Unión que emanen de ella y todos los tratados que estén de acuerdo con la misma, celebrados y que se celebren por el Presidente de la República, con aprobación del Senado, serán la Ley Suprema de toda la Unión. Los jueces de cada entidad federativa se arreglarán a dicha Constitución, leyes y tratados, a pesar de las disposiciones en contrario que pueda haber en las Constituciones o leyes de las entidades federativas.

Con referencia a la jerarquía normativa de los tratados comerciales, se pueden identificar dos periodos en la interpretación de este precepto; la primera comprende de diciembre de 1992 a octubre de 1999 a través de la tesis aislada P.C/92 del Pleno de la Suprema Corte de Justicia de la Nación (Poder Judicial de la Federación, 2019), la cual estableció que tanto los tratados internacionales como las leyes federales tenían la misma jerarquía normativa, ambos debajo de la Constitución. El segundo periodo rige a partir de noviembre de 1999, mediante la tesis aislada P. lxxvii/99 (Poder Judicial de la Federación, 2019), que establece la supremacía de los tratados sobre las leyes federales, sólo por debajo de la Constitución federal.

Tratado de Libre Comercio de América del Norte

La importancia de los tratados de libre comercio se reconoció a finales de los noventa (Brown, 2005). Antes del periodo presidencial de 1988 a 1994, México trató de integrarse con países latinoamericanos; sin embargo, el TLCAN representó la oportunidad de México para reafirmar las reformas económicas posteriores a la crisis de 1982, mientras que para Estados Unidos representó la consolidación del libre comercio en América del Norte según sus necesidades de proveeduría e inversión de capitales (Puchet et al., 2011), por lo cual el TLCAN es un reflejo de los acuerdos entre Estados Unidos, México y Canadá, aunque en su implementación se dejó a cada nación (Lecuona, 1999).

Los objetivos del TLCAN se encuentran en el capítulo I del mismo en los artículos 101 a 105, los cuales señalan de forma general:

Capítulo I: Objetivos.

Artículo 101 . Establecimiento de la zona de libre comercio.

Las Partes de este Tratado, de conformidad con lo dispuesto en el Artículo xxiv del Acuerdo General sobre Aranceles Aduaneros y Comercio, establecen una zona de libre comercio.

Artículo 102. Objetivos.

1. Los objetivos del presente Tratado, expresados en sus principios y reglas, principalmente los de trato nacional, trato de nación más favorecida y transparencia, son los siguientes:

a. eliminar obstáculos al comercio y facilitar la circulación transfronteriza de bienes y de servicios entre los territorios de las Partes;

b. promover condiciones de competencia leal en la zona de libre comercio;

c. aumentar sustancialmente las oportunidades de inversión en los territorios de las Partes;

d. proteger y hacer valer, de manera adecuada y efectiva, los derechos de propiedad intelectual en territorio de cada una de las Partes;

e. crear procedimientos eficaces para la aplicación y cumplimiento de este Tratado, para su administración conjunta y para la solución de controversias; y

f. establecer lineamientos para la ulterior cooperación trilateral, regional y multilateral encaminada a ampliar y mejorar los beneficios de este Tratado.

2. Las Partes interpretarán y aplicarán las disposiciones de este Tratado a la luz de los objetivos establecidos en el párrafo 1 y de conformidad con las normas aplicables del derecho internacional.

Así, se observa que el TLCAN tiene como objetivo principal el establecimiento de una zona de libre comercio entre Estados Unidos, México y Canadá con la finalidad de eliminar obstáculos al libre comercio, promover la competencia legal, aumentar las oportunidades de inversión entre los socios, entre otros.

La estructura del TLCAN incluye de forma general los siguientes apartados que sirven a su vez como base para tratados similares (Puchet et al., 2011):

comercio de mercancías y servicios,

intercambio de bienes agropecuarios y barreras no arancelarias,

inversiones,

compras gubernamentales,

propiedad intelectual,

vi) resolución de controversias y

salvaguardas.

La especificación que de trato nacional está establecida en la sección A, artículo 301, el cual refiere:

Sección A - Trato nacional.

Artículo 301. Trato nacional.

1. Cada una de las Partes otorgará trato nacional a los bienes de otra Parte, de conformidad con el Artículo III del Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT), incluidas sus notas interpretativas. Para tal efecto, el Artículo III del GATT y sus notas interpretativas, o cualquier disposición equivalente de un acuerdo sucesor del que todas las Partes sean parte, se incorporan a este Tratado y son parte integrante del mismo.

2. Las disposiciones del párrafo 1 referentes a trato nacional significarán, respecto a un estado o provincia, un trato no menos favorable que el trato más favorable que dicho estado o provincia conceda a cualesquiera bienes similares, competidores directos o sustitutos, según el caso, de la Parte de la cual sea integrante.

3. Los párrafos 1 y 2 no se aplicarán a las medidas enunciadas en el Anexo 301.3.

Por lo cual las relaciones entre los tres países son reciprocas al otorgar un trato nacional a sus socios comerciales. En este sentido, se debe recordar que el TLCAN no aborda específicamente aspectos fiscales, sino que los deja; México, Canadá y Estados Unidos abordan los impuestos a partir de tratados de tributación específicos (Brown, 2005).

La exención arancelaria en el TLCAN

La Sección E denominada “Definiciones” proporciona la definición de “exención de aranceles” y “libre de arancel aduanero” en el artículo 318, a saber:

Artículo 318.

[…] exención de aranceles aduaneros significa una medida que exima de los aranceles aduaneros que le serían aplicables a cualquier bien importado de cualquier país, incluyendo el territorio de otra Parte.

[…] libre de arancel aduanero significa exento o libre de arancel aduanero […]

Ahora bien, las reglas de la exención de aranceles aduaneros del tlcan en el comercio de bienes se encuentran en la sección B e incluyen la eliminación arancelaria (artículo 302), las restricciones a la devolución de aranceles aduaneros sobre productos exportados y a los programas de diferimiento de aranceles aduaneros (artículo 303), la exención de aranceles aduaneros (artículo 304), la importación temporal de bienes (artículo 305), la importación libre de arancel aduanero para algunas muestras comerciales y materiales de publicidad impresos (artículo 306), los bienes reimportados después de haber sido reparados o alterados (artículo 307) y las tasas arancelarias de nación más favorecida para determinados bienes (artículo 308). Por su relevancia para este estudio, se transcriben los artículos 302 y 304 de dicho tratado:

Sección B – Aranceles.

Artículo 302. Eliminación arancelaria.

1. Salvo que se disponga otra cosa en este Tratado, ninguna de las Partes podrá incrementar ningún arancel aduanero existente, ni adoptar ningún arancel nuevo, sobre bienes originarios.

2. Salvo que se disponga otra cosa en este Tratado, cada una de las Partes eliminará progresivamente sus aranceles aduaneros sobre bienes originarios, en concordancia con sus listas de desgravación incluidas en el Anexo 302.2.

3. A solicitud de cualquiera de ellas, las Partes realizarán consultas para examinar la posibilidad de acelerar la eliminación de aranceles aduaneros prevista en sus listas de desgravación. Cuando dos o más de las Partes, de conformidad con sus procedimientos legales aplicables, aprueben un acuerdo sobre la eliminación acelerada del arancel aduanero sobre un bien, ese acuerdo prevalecerá sobre cualquier arancel aduanero o periodo de desgravación señalado de conformidad con sus listas para ese bien.

4. Cada una de las Partes podrá adoptar o mantener medidas sobre las importaciones con el fin de asignar el cupo de importaciones realizadas según una cuota mediante aranceles (arancel cuota) establecido en el Anexo 302.2, siempre y cuando tales medidas no tengan efectos comerciales restrictivos sobre las importaciones, adicionales a los derivados de la imposición del arancel cuota.

5. A petición escrita de cualquiera de las Partes, la Parte que aplique o se proponga aplicar medidas sobre las importaciones de acuerdo con el párrafo 4 realizará consultas para revisar la administración de dichas medidas.

Del texto se aprecia la prohibición para incrementar o crear aranceles adicionales a los contenidos en el tratado; asimismo, se dispone la obligación de la eliminación reciproca arancelaria entre las tres naciones y se contiene la facultad para fijar cupos de importación.

Artículo 304. Exención de aranceles aduaneros.

1. Salvo lo dispuesto en el Anexo 304.1, ninguna Parte podrá adoptar una nueva exención de aranceles aduaneros, ni ampliar una exención existente respecto de los beneficiarios actuales, ni extenderla a nuevos beneficiarios, cuando la exención se condicione, de manera explícita o implícita, al cumplimiento de un requisito de desempeño.

2. Ninguna de las Partes podrá condicionar, de manera explícita o implícita, la continuación de cualquier exención de aranceles aduaneros existentes al cumplimiento de un requisito de desempeño, salvo por lo dispuesto en el Anexo 304.2.

3. Si una Parte puede demostrar que una exención o una combinación de exenciones de aranceles aduaneros que otra Parte haya otorgado a bienes destinados a uso comercial por una persona designada, tiene un efecto desfavorable sobre su economía, o sobre los intereses comerciales de una persona de esa Parte, o de una persona propiedad o bajo control de una persona de esa Parte, ubicada en territorio de la Parte que otorga la exención, la Parte que otorga la exención dejará de hacerlo o la pondrá a disposición de cualquier importador.

4. Este artículo no se aplicará a las medidas sujetas al Artículo 303.

Referencias bibliográficas

Alarco, G. (2017). Tratados de libre comercio, crecimiento y producto potencial en Chile, México y Perú. Economía unam, 14(42), 24-46. Obtenido de: http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1665-952X2017000300024&lng=es&tlng=es G. Alarco 2017 Economía unam 14 42 24 46 http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1665-952X2017000300024&lng=es&tlng=es Tratados de libre comercio, crecimiento y producto potencial en Chile, México y Perú. Brown, C. (2005). Tax discrimination in the nafta bloc: The impact of tax and trade agreements on the cross-border trade in services. Dalhousie Law Journal, 28(1), 99-139. Obtenido de: http://wdg.biblio.udg.mx:2048/login?url=https://search.proquest.com/docview/228250324?accountid=28915 C. Brown 2005 Dalhousie Law Journal 28 1 99 139 http://wdg.biblio.udg.mx:2048/login?url=https://search.proquest.com/docview/228250324?accountid=28915 The impact of tax and trade agreements on the cross-border trade in services. Byers, M. (2002). Abuse of Rights: An Old Principle, a New Age, 47. McGill Law Journal, pp. 389-434. Obtenido de: https://lawjournal.mcgill.ca/wp-content/uploads/pdf/7097031-47.2.Byers.pdf M. Byers 2002 McGill Law Journal https://lawjournal.mcgill.ca/wp-content/uploads/pdf/7097031-47.2.Byers.pdf Abuse of Rights: An Old Principle, a New Age 389 434 47 Cahn-Speyer, P. (2006). La potestad de la administración para calificar los hechos de acuerdo con su naturaleza económica. Revista del Instituto Peruano de Derecho Tributario, 44. Obtenido de http://www.ipdt.org/uploads/docs/01_Rev44_pcsw.pdf P. Cahn-Speyer 2006 Revista del Instituto Peruano de Derecho Tributario 44 http://www.ipdt.org/uploads/docs/01_Rev44_pcsw.pdf La potestad de la administración para calificar los hechos de acuerdo con su naturaleza económica Convención de Viena sobre el Derecho de los Tratados. (1969). Publicada en el Diario Oficial de la Federación el 14 de febrero de 1975. Convención de Viena sobre el Derecho de los Tratados 1969 Diario Oficial de la Federación Convenio entre el Gobierno de los Estados Unidos Mexicanos y el Gobierno de los Estados Unidos de América para evitar la doble imposición e impedir la evasión fiscal en materia de impuestos sobre la renta y su protocolo. (1994). Última actualización en el Diario Oficial de la Federación el 22 de julio de 2003. Convenio entre el Gobierno de los Estados Unidos Mexicanos y el Gobierno de los Estados Unidos de América para evitar la doble imposición e impedir la evasión fiscal en materia de impuestos sobre la renta y su protocolo 1994 Diario Oficial de la Federación Cruceru, L. B. (2005). Treaty shopping and the abuse of income tax conventions. (Tesis para optar por el grado de Master of Laws). McGill University. Obtenido de: http://wdg.biblio.udg.mx:2048/login?url=https://search.proquest.com/docview/305375244?accountid=28915 L. B. Cruceru 2005 Treaty shopping and the abuse of income tax conventions. http://wdg.biblio.udg.mx:2048/login?url=https://search.proquest.com/docview/305375244?accountid=28915 McGill University Delgado, D. A. (2017). Las normas generales antielusión en la jurisprudencia tributaria española y europea. (Tesis para optar por el grado de doctor). Universidad Autónoma de Madrid. Obtenido de: https://repositorio.uam.es/bitstream/handle/10486/679948/delgado_pacheco_abelardo.pdf?sequence=1&isAllowed=y D. A. Delgado 2017 Las normas generales antielusión en la jurisprudencia tributaria española y europea https://repositorio.uam.es/bitstream/handle/10486/679948/delgado_pacheco_abelardo.pdf?sequence=1&isAllowed=y Dhoukar, M. (1999). Treaty shopping: La fin d'un probléme fiscal international? [Tesis para optar por el grado de Master of Laws]. McGill University. Obtenido de: http://wdg.biblio.udg.mx:2048/login?url=https://search.proquest.com/docview/304766141?accountid=28915 M. Dhoukar 1999 Treaty shopping: La fin d'un probléme fiscal international? http://wdg.biblio.udg.mx:2048/login?url=https://search.proquest.com/docview/304766141?accountid=28915 McGill University Domínguez, J. A. (2014). El comercio exterior y el crecimiento económico de México. Punto de Vista, 5(8). https://doi.org/10.15765/pdv.v5i8.486 J. A. Domínguez 2014 Punto de Vista 5 https://doi.org/10.15765/pdv.v5i8.486 El comercio exterior y el crecimiento económico de México 8 Dreyzin De Klor, A. (2008). Las iniciativas de integración. El Mercosur Jurídico. Obtenido de http://www.oas.org/es/sla/ddi/docs/publicaciones_digital_xxxv_curso_derecho_internacional_2008_adriana_dreyzin_de_klor.pdf A. Dreyzin De Klor 2008 El Mercosur Jurídico http://www.oas.org/es/sla/ddi/docs/publicaciones_digital_xxxv_curso_derecho_internacional_2008_adriana_dreyzin_de_klor.pdf Duque, L. (2011). Métodos para eliminar la doble imposición internacional en Colombia. Revista de Derecho Fiscal, 5(1). Obtenido de: https://revistas.uexternado.edu.co/index.php/fiscal/article/view/2749/2394 L. Duque 2011 Revista de Derecho Fiscal 5 https://revistas.uexternado.edu.co/index.php/fiscal/article/view/2749/2394 Métodos para eliminar la doble imposición internacional en Colombia 1 EO 13786. (2017, marzo 31). Omnibus Report on Significant Trade Deficits. Publicada el 31 de abril de 2017. Obtenida de https://www.govinfo.gov/content/pkg/fr-2017-04-05/pdf/2017-06968.pdf EO 13786 2017 Omnibus Report on Significant Trade Deficits https://www.govinfo.gov/content/pkg/fr-2017-04-05/pdf/2017-06968.pdf EO 13796. (2017, abril 29). Addressing Trade Agreement Violations and Abuses. Publicada el 4 de mayo de 2017. Obtenida de https://www.govinfo.gov/content/pkg/FR-2017-05-04/pdf/2017-09156.pdf EO 13796 2017 Addressing Trade Agreement Violations and Abuses https://www.govinfo.gov/content/pkg/FR-2017-05-04/pdf/2017-09156.pdf EY Abogados. (2015). Cláusula general antiabuso tributaria en España: Propuestas para una mayor seguridad jurídica. Fundación Impuestos y Competitividad. Obtenido de http://www.fundacionic.com/wp-content/uploads/2016/02/Cl%C3%A1usula-General-Antiabuso-Tributaria-en-Espa%C3%B1a-Propuestas-para-una-mayor-seguridad-jur%C3%ADdica.pdf EY Abogados 2015 Fundación Impuestos y Competitividad http://www.fundacionic.com/wp-content/uploads/2016/02/Cl%C3%A1usula-General-Antiabuso-Tributaria-en-Espa%C3%B1a-Propuestas-para-una-mayor-seguridad-jur%C3%ADdica.pdf Fernández, R. J. (1998). Derecho fiscal. McGraw-Hill. R. J. Fernández 1998 Derecho fiscal. McGraw-Hi Galbraith, J. (1993). What Mexico —and the United States Wants: What nafta Really Means. World Policy Journal, 10(3), 29-32. Obtenido de http://www.jstor.org/stable/40209316 J. Galbraith 1993 World Policy Journal 10 3 29 32 http://www.jstor.org/stable/40209316 What Mexico —and the United States Wants: What nafta Really Means Gobierno de la República. (1917). Constitución Política de los Estados Unidos Mexicanos. Última reforma publicada en el Diario Oficial de la Federación el 12 de abril de 2019. Gobierno de la República 1917 Diario Oficial de la Federación Gómez, A. (2010). Dificultades de la integración económica en América Latina. Prolegómenos, 13(25). https://doi.org/10.18359/prole.2446 A. Gómez 2010 Prolegómenos 13 https://doi.org/10.18359/prole.2446 Dificultades de la integración económica en América Latina 25 Green, M. del R. (1968). Justificación de la integración económica en áreas subdesarrolladas: Alalc. Foro Internacional, 9(2(34)), 153-168. Obtenido de http://www.jstor.org/stable/27737394 M. Green 1968 Foro Internacional 9 153 168 http://www.jstor.org/stable/27737394 Justificación de la integración económica en áreas subdesarrolladas: ALAC. 2(34) Hernández, J., & López, A. (2016). Efectos macroeconómicos de la integración económica de México al tlcan. Ensayos de Economía, 26(49), 157-179. https://doi.org/10.15446/ede.v26n49.63821 J. Hernández A. López 2016 Ensayos de Economía 26 49 157 179 https://doi.org/10.15446/ede.v26n49.63821 Efectos macroeconómicos de la integración económica de México al TLCAN. Instituto de Investigación Jurídicas. (2016). Diccionario jurídico mexicano. Porrúa. Instituto de Investigación Jurídicas 2016 Diccionario jurídico mexicano. Kiss, A. (2006). Abuse of rights. Oxford Public International Law. Obtenido de: https://opil.ouplaw.com/display/10.1093/law:epil/9780199231690/law-9780199231690-e1371#:~:text=1%20In%20international%20law%2C%20abuse,maximum%20of%20law%2C A. Kiss 2006 Abuse of rights. https://opil.ouplaw.com/display/10.1093/law:epil/9780199231690/law-9780199231690-e1371#:~:text=1%20In%20international%20law%2C%20abuse Lecuona, R. (1999). Economic integration: Nafta and Mercosur, a comparative analysis. International Journal on World Peace, 16(4), 27-49. Obtenido de http://www.jstor.org/stable/20753229 R. Lecuona 1999 International Journal on World Peace 16 4 27 49 http://www.jstor.org/stable/20753229 Economic integration: Nafta and Mercosur, a comparative analysis. Margáin. E. (2007). Introducción al estudio del derecho tributario. Porrúa. Margáin 2007 Introducción al estudio del derecho tributario Márquez, D. E. (2012). El concepto de abuso del derecho comunitario en materia tributaria. Obtenido de: https://www.academia.edu/3338881/el_concepto_de_abuso_del_derecho_comunitario_en_materia_tributaria#:~:text=p%c3%a1gina%2012%20de%2081%20%c2%abel%20concepto%20de,entre%20el%20mercado%20com%c3%ban%20y%20el%20inter%c3%a9s D. E. Márquez 2012 El concepto de abuso del derecho comunitario en materia tributaria. Márquez-Ramos, L., & Recalde, M. (2017). Causas y efectos de la integración económica en América Latina. Actualidad Económica, 27(92), 5-11. Obtenido de: https://revistas.unc.edu.ar/index.php/acteconomica/article/view/18012 L. Márquez-Ramos M. Recalde 2017 Actualidad Económica 27 92 5 11 https://revistas.unc.edu.ar/index.php/acteconomica/article/view/18012 Causas y efectos de la integración económica en América Latina. Matus, M. (2017). La elusión tributaria y su sanción en la Ley N° 20.780: Hacia un concepto de negocio jurídico elusivo. Ius et Praxis, 23(1), 67-90. https://dx.doi.org/10.4067/S0718-00122017000100003 M. Matus 2017 Ius et Praxis 23 1 67 90 https://dx.doi.org/10.4067/S0718-00122017000100003 La elusión tributaria y su sanción en la Ley N° 20.780: Hacia un concepto de negocio jurídico elusivo. Mendoza, J. E. (2017). Economic integration and cross-border economic organizations: The case of San Diego-Tijuana [Integración económica y organizaciones económicas transfronterizas: El caso de San Diego-Tijuana]. Estudios Fronterizos, 18(35), 22-46. https://doi.org/10.21670/ref.2017.35.a02 J. E. Mendoza 2017 Estudios Fronterizos 18 35 22 46 https://doi.org/10.21670/ref.2017.35.a02 Economic integration and cross-border economic organizations: The case of San Diego-Tijuana [Integración económica y organizaciones económicas transfronterizas: El caso de San Diego-Tijuana]. Novak, F. (1997). Los principios generales del derecho: La buena fe y el abuso del derecho. Agenda Internacional, 9(5). https://doi.org/10.18800/agenda.199702.005 F. Novak 1997 Agenda Internacional 9 https://doi.org/10.18800/agenda.199702.005 Los principios generales del derecho: La buena fe y el abuso del derecho. 5 Ochoa, M. (2014). Elusión o evasión fiscal. Revista Iberoamericana de Contaduría, Economía y Administración, 3(5). Obtenido de: https://www.ricea.org.mx/index.php/ricea/article/view/19/182 M. Ochoa 2014 Revista Iberoamericana de Contaduría, Economía y Administración 3 https://www.ricea.org.mx/index.php/ricea/article/view/19/182 Elusión o evasión fiscal. 5 Organización de las Naciones Unidas (onu). (1945). Carta de las Naciones Unidas. Diario Oficial de la Federación, 9 de octubre de 1946. 1945 Diario Oficial de la Federación, Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura. (2017). México en las Naciones Unidas. Obtenido de http://www.unesco.org/new/es/mexico/communities/united-nations-system-in-mexico/mexico-to-the-united-nations/ Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura 2017 México en las Naciones Unidas http://www.unesco.org/new/es/mexico/communities/united-nations-system-in-mexico/mexico-to-the-united-nations Palmer, D. (2017, abril 28). Trump on trade: Scrutinize nafta, other deals for 'abuses'. Político. Obtenido de https://www.politico.com/story/2017/04/28/trump-trade-nafta-abuses-237777 D. Palmer 2017 Político. https://www.politico.com/story/2017/04/28/trump-trade-nafta-abuses-237777 Peebles, D. (2005). Free trade. Pacific Regional Order. Obtenido de http://www.jstor.org/stable/j.ctt2jbk4c.13 D. Peebles 2005 Pacific Regional Order http://www.jstor.org/stable/j.ctt2jbk4c.13 Poder Judicial de la Federación. (2019). Seminario Judicial de la Federación. Actualizado a marzo de 2019. Poder Judicial de la Federación 2019 Seminario Judicial de la Federación Polonskaya, K. (2014). Abuse of rights: Should the investor-state tribunals extend the application of the doctrine? [Tesis para optar por el grado de Master of Laws]. University of Toronto. Obtenido de: https://utoronto.scholaris.ca/server/api/core/bitstreams/b7239e2c-9cdb-4f59-a65c-501904afefc7/content K. Polonskaya 2014 Abuse of rights: Should the investor-state tribunals extend the application of the doctrine? https://utoronto.scholaris.ca/server/api/core/bitstreams/b7239e2c-9cdb-4f59-a65c-501904afefc7/content Ponce de León, L. (2011). Metodología del derecho. Porrúa. L. Ponce de León 2011 Metodología del derecho Porrúa Puchet, M., Moreno-Brid, J. C., & Ruiz, P. (2011). La integración regional de México: Condicionantes y oportunidades por su doble pertenencia a América del Norte y a Latinoamérica. Economía Unam, 23. Obtenido de http://www.economia.unam.mx/publicaciones/nueva/econunam/23/01morenobrid.pdf M. Puchet J. C. Moreno-Brid P. Ruiz 2011 Economía Unam 23 http://www.economia.unam.mx/publicaciones/nueva/econunam/23/01morenobrid.pdf La integración regional de México: Condicionantes y oportunidades por su doble pertenencia a América del Norte y a Latinoamérica. Ramírez, R. J., & Castillo, R. A. (2009). Integración económica en América del Norte: Lección de la experiencia de la Unión Europea para el tlcan. Estudios Fronterizos, 10(19), 183-208. Obtenido de: http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0187-69612009000100006&lng=es&tlng=es R. J. Ramírez R. A. Castillo 2009 Estudios Fronterizos 10 19 183 208 http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0187-69612009000100006&lng=es&tlng=es Integración económica en América del Norte: Lección de la experiencia de la Unión Europea para el TLCAN. Rascoe, A. (2017, abril 18). Trump to order a study on abuses of U. S. trade agreements. Reuters. Obtenido de https://www.reuters.com/article/us-usa-trump-trade-order/trump-to-order-a-study-on-abuses-of-u-s-trade-agreements-iduskbn17v01z A. Rascoe 2017 Reuters https://www.reuters.com/article/us-usa-trump-trade-order/trump-to-order-a-study-on-abuses-of-u-s-trade-agreements-iduskbn17v01z Regueros, S., Pardo, G., & Londoño, F. (2010). Lecciones de derecho tributario inspiradas por un maestro: Liber Amicorum en homenaje a don Eusebio González García, Tomo I. Universidad del Rosario. S. Regueros G. Pardo F. Londoño 2010 Lecciones de derecho tributario inspiradas por un maestro: Liber Amicorum en homenaje a don Eusebio González García, Tomo I Universidad del Rosario Rivero, D. (2005). Efectos potenciales de un proceso de integración económica. La experiencia de América Latina. Revista Galega de Economía 2005, 14(1-2). Obtenido de http://www.redalyc.org/articulo.oa?id=39114219 D. Rivero 2005 Revista Galega de Economía 2005 14 http://www.redalyc.org/articulo.oa?id=39114219 Efectos potenciales de un proceso de integración económica. La experiencia de América Latina. 1-2 Rodríguez, G. (1994). Las exenciones de impuestos. Boletín Mexicano de Derecho Comparado, 94. http://dx.doi.org/10.22201/iij.24484873e.1999.94 G. Rodríguez 1994 Boletín Mexicano de Derecho Comparado, 94. http://dx.doi.org/10.22201/iij.24484873e.1999.94 Rodríguez, R. (1998). Derecho fiscal. Oxford. R. Rodríguez 1998 Derecho fiscal. Oxford Rodríguez-Arias, L. (1955). El abuso del derecho (Teoría de los actos antinormativos). Revista de la Facultad de Derecho de México (pp. 17 y 18). Obtenido de https://revistas-colaboracion.juridicas.unam.mx/index.php/rev-facultad-derecho-mx/article/view/25392/22794 1955 Rodríguez-Arias, L. (1955). https://revistas-colaboracion.juridicas.unam.mx/index.php/rev-facultad-derecho-mx/article/view/25392/22794 El abuso del derecho (Teoría de los actos antinormativos) 17 18 Secretaría de Economía. (2010). Organización Mundial del Comercio. Obtenido de http://www.2006-2012.economia.gob.mx/comunidad-negocios/comercio-exterior/tlc-acuerdos/organismos-multilaterales/organizacion-mundial-de-comercio Secretaría de Economía 2010 Organización Mundial del Comercio http://www.2006-2012.economia.gob.mx/comunidad-negocios/comercio-exterior/tlc-acuerdos/organismos-multilaterales/organizacion-mundial-de-comercio ——. (2014). Sistema de información de tratados comerciales internacionales. Obtenido de http://www.economia-snci.gob.mx/sicait/5.0/ Secretaría de Economía 2014 Sistema de información de tratados comerciales internacionales http://www.economia-snci.gob.mx/sicait/5.0 ——. (2015, mayo 10). Comercio exterior / países con tratados y acuerdos firmados con México. Obtenido de https://www.gob.mx/se/acciones-y-programas/comercio-exterior-paises-con-tratados-y-acuerdos-firmados-con-mexico Secretaría de Economía 2015 Comercio exterior / países con tratados y acuerdos firmados con México. https://www.gob.mx/se/acciones-y-programas/comercio-exterior-paises-con-tratados-y-acuerdos-firmados-con-mexico ——. (2018a). Exportaciones totales de México, acumulado de enero a noviembre 1993 a 2018. Obtenido de https://www.gob.mx/cms/uploads/attachment/file/428436/Acum-Exporta-nov2018.pdf Secretaría de Economía 2018 Exportaciones totales de México, acumulado de enero a noviembre 1993 a 2018 https://www.gob.mx/cms/uploads/attachment/file/428436/Acum-Exporta-nov2018.pdf ——. (2018b). Importaciones totales de México, acumulado de enero a noviembre 1993 a 2018. Obtenido de https://www.gob.mx/cms/uploads/attachment/file/428435/Acum-Importa-nov2018.pdf Secretaría de Economía 2018 Importaciones totales de México, acumulado de enero a noviembre 1993 a 2018 https://www.gob.mx/cms/uploads/attachment/file/428435/Acum-Importa-nov2018.pdf ——. (2019). Información estadística y arancelaria. Obtenido de http://www.economia-snci.gob.mx/sic_php/pages/estadisticas/ Secretaría de Economía 2019 Información estadística y arancelaria http://www.economia-snci.gob.mx/sic_php/pages/estadisticas ——. (s/f). Mapa de tratados y acuerdos firmados por México. Obtenido de https://www.economia.gob.mx/files/gobmx/mapa_tratadosacuerdosMexico.jpg Secretaría de Economía Mapa de tratados y acuerdos firmados por México https://www.economia.gob.mx/files/gobmx/mapa_tratadosacuerdosMexico.jpg Suprema Corte de Justicia de la Nación. (2012). Tratados internacionales de los que el Estado mexicano es parte en los que se reconocen derechos humanos. Obtenido de http://www2.scjn.gob.mx/red/constitucion/TI.html Suprema Corte de Justicia de la Nación 2012 Tratados internacionales de los que el Estado mexicano es parte en los que se reconocen derechos humanos http://www2.scjn.gob.mx/red/constitucion/TI.html Tratado de Libre Comercio de América del Norte. (1993). Publicado en Diario Oficial de la Federación el 20 de diciembre de 1993. Tratado de Libre Comercio de América del Norte 1993 Diario Oficial de la Federación Valdés, R. (1996). Curso de derecho tributario. Temis. R. Valdés 1996 Curso de derecho tributario Young, L. (1995). Free Trade or Fair Trade?: Nafta and Agricultural Labor. Latin American Perspectives, 22(1), 49-58. Obtenido de http://www.jstor.org/stable/2634283 L. Young 1995 Latin American Perspectives 22 1 49 58 http://www.jstor.org/stable/2634283 Free Trade or Fair Trade?: Nafta and Agricultural Labor.

#contenido-html-526564616c7963, #articuloIn{