Sostenibilidad de las finanzas públicas en México 2012 a 2018

Sustainability of the public's finances in Mexico 2012 to 2018

Diagnóstico FACIL Empresarial Finanzas Auditoria Contabilidad Impuestos Legal

Universidad de Guadalajara, México

ISSN: 2007-2147

ISSN-e: 2683-1481

Periodicidad: Semestral

núm. 13/1, 2020

Recepción: 27 diciembre 2019

Aprobación: 12 marzo 2020

Publicación: 20 octubre 2020

Resumen: La sostenibilidad de las finanzas públicas en un país es parte fundamental para el buen desarrollo del mismo, así como del bienestar de la población, debido a que una buena es- trategia en la captación de los recursos públicos a través de la recaudación fiscal, permitirá cumplir con los objetivos establecidos buscando el mínimo nivel de endeudamiento. Se indaga el cumplimiento de los principales objetivos de la política fiscal, en el periodo 2012 a 2018, a partir del análisis los resultados del balance primario, la evolución de la deuda pública, las tasas de interés y de los recursos federales; lo que permite generar un diagnóstico que muestre la situa- ción de la sostenibilidad de las finanzas públicas en México.

Palabras clave: Finanzas públicas, Deuda pública, Recaudación, Tasa de interés, Gasto público.

Abstract: The sustainability of public finances in a country is a funda- mental part of the good development of the country, as well as the well-being of the population, because a good strategy in attracting public resources through tax collec- tion, will enable it to meet the objectives set by seeking the lowest level of indebtedness. The analysis of the main ob- jectives of fiscal policy, based on the results of the primary balance sheet, the evolution of public debt, interest rates and federal resources, diagnostics to determine the state of

Keywords: Public Finance, Public Debt, Collection, Interest Rate, Public Expenditure.

Introducción

En este documento se procura exponer la situación de la sostenibilidad de las finanzas públicas en México en el periodo de 2012 a 2018, con el fin de determinar los efectos de la aplicación de estrategias fiscales en la recaudación de ingresos y establecer la efectividad de la contratación de deuda a partir de los resultados en el balance fiscal correspondiente a los años de estudio, y adicionalmente observar el comportamiento respecto al gasto público.

Se aborda el tema de descentralización fiscal, producto de la estructura fiscal establecida en México, dado que corresponde a la Federación la recaudación de la mayor cantidad de ingresos para el logro de los objetivos del plan de desarrollo nacional, para tal fin se presentan los principales cambios en la reforma fiscal de año 2013, las estrategias implementadas, así como sus objetivos y el análisis de los ingresos tributarios.

La presentación de la situación que guardan las finanzas públicas de México se realiza a partir del estudio de tres variables: el balance fiscal, la deuda pública y la distribución del gasto público; los datos empleados corresponden al periodo de 2012 a 2018, la finalidad es identificar los efectos de la política fiscal implementada en ese periodo, centrando la atención en el logro de finanzas públicas sostenibles para el país.

Descentralización en México

En México, el desarrollo económico ha estado condicionado por las pugnas políticas y los intereses particulares de sus dirigentes, como consecuencia, no ha sido posible implementar estrategias de desarrollo consistentes. Esta situación ha dado origen al problema fiscal mexicano caracterizado por déficit recurrente, evasión y elusión de impuestos, y alto costo de recaudación, que priva hasta la actualidad.

Durante las últimas tres décadas las condiciones fiscales en México han experimentado varios cambios. Por ejemplo, para la década de los 1990, se realizó la renegociación de la deuda externa y bursatilización de la deuda interna, logrando una disminución de la misma. El crecimiento económico experimentado en esa época, también fue un factor determinante en el descenso de la deuda. Sin embargo, durante la crisis de 1994-1995, se registró nuevamente un crecimiento de la deuda externa que la llevó del 16.8 al 35.9% del producto interno bruto (PLB), y durante el periodo de 2010-2015 la deuda del sector público federal registró un incremento al pasar de 31.8 a 44.6% del PBL. Mientras la deuda del sector público ha registrado tasas de crecimiento superiores a 8.7% en promedio, los ingresos del sector público y el PBL se han incrementado a tasas rea- les de 3.4 y 3.2% en promedio.

De acuerdo con Mauricio Merino (2010), México ha experimentado una evolución significativa en el federalismo fiscal y una tendencia a la descentralización de recursos y responsabilidades desde el Gobierno Federal hacia los gobiernos locales. Señala que el proceso de reformas fiscales comenzó en 1980, con la entrada en vigor del Sistema Nacional de Coordinación Fiscal y con el aumento del Fondo Financiero Complementario de Participaciones de 0.37% a 0.5% de los ingresos totales anuales que obtenga la federación por concepto de impuestos Merino (2010: 519).

Una serie de acciones contribuyeron a que el proceso de descentralización avanzará cada vez más rápido: por ejemplo, los cambios en la Ley de Coordinación Fiscal (1983, 1991, 1996, 2008 y 2013); en 1992 se firma el Acuerdo Nacional para la Modernización de la Educación Básica y Normal; en 1998-1999 se crea el Ramo 33 de Aportaciones Federales; y en 2004 los gobiernos se convirtieron en beneficiarios de una parte de la renta de los excedentes petroleros (Merino, 2010: 519). Esta serie de reformas y cambios tuvieron como consecuencia que los estados y municipios se dotarán de mayores atribuciones, más responsabilidades y más capacidad de decisión en cuanto al fortalecimiento de sus ingresos, capacidad de gasto y nivel de endeudamiento.

Aunque la asignación de responsabilidades de gasto que se les otorgó a las entidades federativas y municipios es fundamental, la forma en que los estados lo financian es un tema relevante en la actualidad. Este financiamiento es logrado mediante una mayor capacidad de recaudación de ingresos propios, transferencias federales y mayor endeudamiento.

Como consecuencia de la reforma de 1980, el gobierno federal se volvió el encargado de recaudar los impuestos de base amplia, lo que provocó que las entidades federativas cedieron al gobierno federal la función recaudatoria (Sobarzo, 2005). Las entidades federativas dependen significativamente de los ingresos provenientes de la federación. En 2006, solamente el 10% de sus ingresos totales provenían de fuente propia, es decir, de ingresos propios. Para el periodo 2008-2014, la proporción de ingresos propios e ingresos federales oscilaba entre 9% y 12%.

Por otra parte, la evolución de la descentralización del gasto ha sido un proceso muy diferente a la descentralización de los ingresos. Tradicionalmente, los gobiernos estatales han tenido un grado muy bajo de autonomía en lo que concierne a sus decisiones de gasto, caracterizado principalmente por un alto grado de discrecionalidad en su asignación entre entidades federativas (Sobarzo, 2009).

Como argumenta Sobarzo (2009), se pueden distinguir dos etapas en el proceso de evolución del gasto estatal: la primera caracterizada por la fuerte centralización por parte del Gobierno Central, existía un alto grado de discrecionalidad en su asignación, la cual se realizaba de acuerdo a la relación del Presidente de la República con los Gobernadores; la segunda etapa se caracteriza por el proceso de descentralización educativa en 1992 y años más tarde con la creación del Ramo 33 de aportaciones federales.

Magar, Romero y Timmons (2009) argumentan que parte de la ineficiencia fiscal del país radica en su baja capacidad de recaudación, derivada de fallas en la regulación, exenciones fiscales y falta de capacidad administrativa y voluntad política. Siguiendo a estos autores, uno de los principales obstáculos para lograr un sistema de recaudación más eficiente es la desconexión fiscal.

Además, tanto los gobiernos estatales como los municipales tienen incentivos gastar ineficientemente, ya que no son ellos quienes recaudan la mayoría de los impuestos. Como medida de control, el gobierno federal ha logrado etiquetar buena parte de los recursos asignados a los esta- dos para prevenir el gasto ineficiente, pero esto no ha sido suficiente (Magar et al., 2009).

En México, el estudio de la sostenibilidad fiscal debería colocarse como tema central en la agenda de las finanzas públicas a fin de fortalecer el marco hacendario que contribuya a una mejor planeación en la materia. Existen diversos factores que motivan la realización de este tipo de análisis. Por ejemplo, en el contexto de la crisis financiera de 2008-2009, la política fiscal fue una de las herramientas para reactivar la economía, por lo que en 2009 se incurrió en un déficit presupuestario de 2.2% del PLB. Los Criterios Generales de Política Económica de 2010 consideraron un déficit presupuestario –sin incluir la inversión de Pemex- para ese año y 2011, y se tenía la expectativa de regresar al equilibrio presupuestario a partir de 2012. Rosales y Del Rio (2018) advierten los principales elementos de las leyes federales que se relacionan con la sostenibilidad de las finanzas públicas, haciendo énfasis en el gobierno federal. Apuntan que la base de la obligación del Estado de mantener finanzas públicas sostenibles se encuentra en la Constitución Política, pero intervienen también otros elementos como son: Ley Federal de Presupuesto y Responsabilidad Hacendaria, Ley Federal de deuda pública, Criterios generales de política económica, Ley de ingresos de la federación, Presupuesto de egresos de la federación, Ley de Disciplina financiera de las Entidades Federativas y los Municipios. Como puede observarse, la sostenibilidad fiscal de un país está directamente relacionada con las decisiones de ingreso, gasto y deuda que fueron tomadas en el pasado y que se reflejan en la posición fiscal y financiera actual, así como con la evolución de las finanzas públicas que se espera para los siguientes años. Aunque existen diferentes definiciones de la sostenibilidad fiscal, Rosales Reyes y Del Rio Monges (2018) pro- ponen que puede entenderse como la situación en la que los gobiernos cuentan con suficientes ingresos presentes y futuros para enfrentar los gastos actuales y los esperados, sin incurrir en un continuo incremento de la deuda pública en relación con el PBL (Rosales y Del Rio, 2018: 9).

En el análisis de la Comisión Económica para América Latina y el Caribe, elaborado por Arenas de Mesa (2016), se alude que la política fiscal en América Latina ha evolucionado, y su estudio ha transitado de una perspectiva estática del balance fiscal a uno de sostenibilidad fiscal, que considera un equilibrio general intertemporal que busca alcanzar un financiamiento sostenible tanto de las políticas públicas como del desarrollo. De acuerdo con el autor, un análisis integral de la sostenibilidad fiscal debe considerar al menos cuatro componentes de las finanzas públicas: 1) los ingresos públicos; 2) los gastos públicos; 3) la institucionalidad fiscal y 4) la economía política fiscal.

| Ingresos públicos | En especial atendiendo al desarrollo de una política tributaria (reforma tributaria) como instrumento clave para alcanzar un financia- miento sostenible del desarrollo. |

| Gastos públicos | En el sentido de avanzar en eficiencia, cali- dad y senda de crecimiento de estos gastos. |

| Institucionalidad fiscal | Con miras a consolidar la responsabilidad y la transparencia fiscal y el fortalecimiento de la administración presupuestaria, tributaria y de la deuda pública. |

| Economía política de la política fiscal | El encuentro del sistema político con la política fiscal y la implementación de pactos fiscales, |

Arenas de Mesa (2016) señala que además de los componentes antes mencionados, existen dimensiones trans- versales que condicionan la sostenibilidad fiscal, entre ellas se encuentran: La dimensión social, la dimensión demográfica, la dimensión de género y la dimensión ambiental.

La sostenibilidad fiscal es un poderoso activo que toma años construir y que tiene efectos directos e indirectos en el desarrollo. Entre los efectos directos pueden mencionarse el financiamiento estable de los planes, políticas y programas públicos a través de finanzas públicas sanas, ordenadas y equilibradas, garantizando beneficios a millones de ciudadanos, por ejemplo, a través de las políticas de protección social y los potenciales efectos distributivos que produce la política fiscal, tanto a través de la recaudación de ingresos como de la ejecución del gasto público. Entre los efectos indirectos se encuentran las señales de estabilidad, que son muy bienvenidas en la economía, y la necesaria información que requieren los distintos actores para la toma de decisiones. La sostenibilidad fiscal es esencial para entregar estabilidad financiera a las distintas áreas de las políticas públicas y se transformará en el mayor de- safío para la política fiscal en la región, ya que de ella de- penden otros procesos transformadores y de reformas de las políticas públicas, en especial de aquellas que se hacen cargo de la profunda desigualdad existente en América Latina.

Situación de las finanzas públicas

La sostenibilidad de las finanzas públicas versa sobre la eficiencia en la estrategia de recaudación de impuestos para la aplicación de los recursos en el gasto público de acuerdo a los compromisos del Plan Nacional de Desarrollo, y el control específico de la deuda pública.

La deuda pública

Antes de exponer la situación de la deuda pública, es necesario esbozar el significado de la misma, una de las definiciones presentadas a nivel internacional es la del Banco Mundial, que presenta a la deuda pública como “una obligación externa de un deudor público, incluyendo al gobierno nacional, una subdivisión política (o una agencia de cualquiera), y organismos públicos autónomos” Banco Mundial (2016: 164). También encontramos posturas, como la de Bohn, que apuntan que la deuda pública surge a partir del incumplimiento de las obligaciones de los gobiernos, ante la una débil recaudación, por tal motivo esta situación se genera a partir de déficit presupuestarios anteriores, lo cual ocasiona que se presenten requerimientos fiscales corrientes (Bohn, 1998). Lo que queda claro es que la deuda pública, para un país, determina una palanca para poder cumplir con las obligaciones cuando el presupuesto público no es suficiente para hace frente a las mismas.

La política económica para el manejo de la deuda pública en México, se ha orientado hacia el sostenimiento de las Finanzas Públicas, para que estas se establezcan de una manera sana, así como realizar un uso responsable del endeudamiento público. Como muestra, queda de manifiesto lo estipulado en la Ley Federal de Deuda Pública1 (LFDP) en su artículo 1°, la deuda pública está constituida para el logro de los objetivos, determinando específicamente quienes son encargados de contratar dichos financiamientos. En el artículo 2° de esta misma ley se define como financiamiento, la contratación de deuda sea dentro o fuera del país. La definición de deuda pública de acuerdo a la LFDP menciona que la clasificación se da por tipo de origen, es decir, deuda externa2 e interna3.

Por su parte la Secretaria de Hacienda y Crédito Público (SHCP) determina por deuda interna el financiamiento a través del sector público o de sus agentes financieros a través de la colocación de valores gubernamentales dentro del mercado doméstico, los cuales se pagan dentro del país y en moneda de uso legal; la deuda externa es a partir de la contratación de créditos de instituciones extranjeras que se pagarán en el extranjero y en una moneda diferente a la nacional. Los ajustes para totalizar transacciones son por medio de tipo de cambio, efecto inflacionario y movimientos no reportados en periodo correspondiente (SHCP, 2008).

Aunado a lo anterior se puede establecer que parte de las estrategias del buen manejo de la deuda pública a partir de la disminución de desequilibrios presupuestales genera- dos por factores externos como lo son los tipos de cambio y las tasas de interés, el precio del petróleo, las reformas y crisis internacionales entre otras.

Estrategias de recaudación aplicadas (reforma 2014)

La política fiscal en México es entendida como aquella que se establece a partir de un conjunto de medidas referentes al régimen tributario, al gasto público, al endeudamiento público y al manejo de las instituciones públicas en los tres niveles de gobierno.

La política fiscal se entiende como el “conjunto de instrumentos y medidas que toma el Estado con el objeto de recaudar los ingresos necesarios para realizar las funciones que le ayuden a cumplir los objetivos de la política económica general. Los principales ingresos de la política fiscal son por la vía de impuestos, derechos, productos, aprovechamientos y el endeudamiento público interno y externo. La política fiscal como acción del Estado en el campo de las finanzas públicas, busca el equilibrio entre lo recaudado por impuestos y otros conceptos y los gastos gubernamentales” (Fiscal, 2007, p. 4).

La política fiscal según la OCDE “no sólo puede servir de motor del crecimiento, sino contribuir también a otros objetivos del desarrollo económico y social, cómo combatir la pobreza, evitar la exclusión social y generar una mayor igualdad de oportunidades” (OECD, 2008, p. 42).

Política fiscal

De acuerdo a lo que establece el Plan Nacional de Desarrollo 2013-2018, los objetivos de política fiscal para el 2013 son:

Preservar la estabilidad macroeconómica y una evolución sostenible de las finanzas públicas.

Elevar la productividad del país como medio para incrementar el crecimiento potencial de la economía, así́ como el bienestar de la población.

Aumentar la calidad en el gasto público, promover una mayor transparencia y rendición de cuentas y mejorar el control presupuestario.

Combatir la pobreza, la desigualdad, y dotar al país de mayores oportunidades para los mexicanos (Federal, 2013).

O’Farrelli y Gómez Sabaini (2009) establecen que un sistema tributario puede tener múltiples fines u objetivos, estos a partir de los objetivos específicos que se quieran lograr además de lo que se determine en la política económica, los cuales deben de tener un hilo conductor con los objetivos plasmados en la política monetaria, la deuda entre otros. Los autores además determinan que el sistema tributario puede tener objetivos fiscales y extrafiscales. Los objetivos fiscales buscan recaudar mayores recursos para satisfacer las necesidades del bien común, los extrafiscales por su parte responden al logro de la maximización de la eficiencia económica.

Una de las principales reformas fiscales en México fue la que se aprobó en el año 2013, pero que entró en vigor a partir del 1 de enero del año 2014, en donde En donde los principales cambios en la reforma fiscal (Hacendaria) fue la abrogación del Impuesto Empresarial Tasa Única, además cambios en la Ley Aduanera, y al Código Fiscal de la Federación. La intención principal de dicha reforma, era la de recaudar aproximadamente 181 mil millones de pesos adicionales el cual representaría el 1.0% del PBL, de acuerdo con lo que establecen Barrientos y Añorve (2014).

Además de los cambios anteriores con relación a las reformas estructurales que entraron en vigor en el año 2014, se eliminó el régimen de pequeños contribuyentes (Repecos), mutando los sujetos de impuesto de dicho régimen al Régimen de incorporación fiscal (RIF) con el fin de aumentar la base de contribuyentes, que a su vez genera un monto mayor de recaudación.

Resultados de la política fiscal de las finanzas públicas, 2012 a 2018

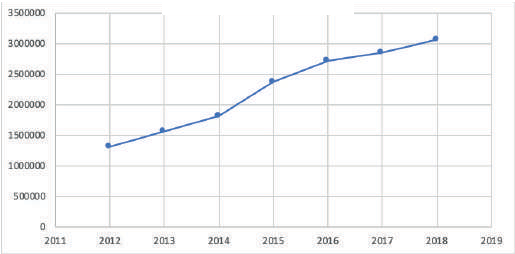

De acuerdo con los datos de la Secretaría de Hacienda y Crédito Público, los ingresos tributarios como porcentaje del pIb, pasó del 8.3% anual en 2012 a 13.5% en el 2016, sufriendo una reducción de un 13% en los años 2017 y 2018.

| Año | ISR | IVA | IEPS | Importa- ciones | Impuesto sobre Automóviles Nuevos | Impuesto por la Actividad de Explora- ción y Extracción de Hidrocarburos | Otrosingresos tributarios | TotaldeIngresos tributarios |

| 2012 | 758,912.50 | 579,987.40 | -130,131.50 | 27,906.20 | 5,869.6 | 0 | 71,895.50 | 1,314,439.70 |

| 2013 | 905,523.50 | 556,794.00 | -7,423.70 | 29,259.70 | 6,251.6 | 0 | 71,346.70 | 1,561,751.50 |

| 2014 | 985,866.10 | 667,085.20 | 111,646.80 | 33,927.90 | 6,427 | 0 | 2861 | 1,807,813.70 |

| 2015 | 1,237,593.00 | 707,212.90 | 354,293.50 | 44,095.80 | 7,244 | 3745.2 | 12280.6 | 2,366,465.40 |

| 2016 | 1,426,015.40 | 791,700.40 | 411,389.60 | 50,553.30 | 9,058.3 | 3993.7 | 23508.5 | 2,716,219.20 |

| 2017 | 1,568,237.50 | 816,048.10 | 367,834.10 | 52,330.10 | 10,702.8 | 4329.6 | 30,046.20 | 2,849,528.60 |

| 2018 | 1,664,551.70 | 922,238.30 | 347,435.30 | 65,542.70 | 11,141.4 | 5470.2 | 45,953.80 | 3,062,333.90 |

Ingresos tributarios federales

En la tabla número 2 se presenta la recaudación tributaria del gobierno federal, en donde se muestra un incremento considerable respecto al Impuesto Especial sobre producción y servicios (LEPS) del 2013 al 2014 cuando entró en vigor la reforma fiscal, agregando un porcentaje a dicho impuesto a diferentes productos, cuyo fin principal era para mejorar la salud y el medio ambiente, a través de la imposición gravámenes a la enajenación de bebidas y alimentos que contengan altos niveles de calorías, así como al entre otros productos como plaguicidas, consumo de energéticos, etc. La aplicación de dicho impuesto tuvo como fin una modificación en los precios relativos, afectando el consumo de estos, y como consecuencia también se generó un efecto recaudatorio importante.

Balance primario anual

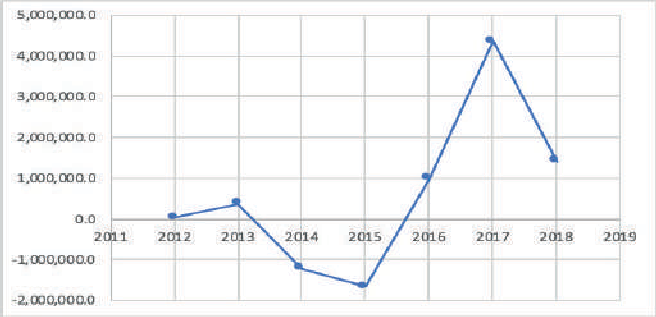

El balance primario anual, el cual muestra la situación fiscal (ingresos menos gasto) sin incluir el costo financiero de la deuda pública y los pasivos garantizados por el Gobierno Federal. Se ha presentado de la siguiente manera para el año 2012 presentó un porcentaje del –0.6% respecto al pIb, para el año 2015 llegó al –1.2%, presentando una recuperación en el año 2017 del 1.4%, pero para el año 2018 muestra una disminución, quedando en 0.5%.

El gráfico 2 que presenta México evalúa se observa que el balance total del gobierno federal, ha presentado un déficit, lo cual representa que la estrategia de reforma fiscal no ha sido suficiente para lograr estabilizar las finanzas públicas.

En el gráfico 3 se presenta la situación del balance primario anual en millones de pesos en los años de análisis, en donde se puede determinar que a pesar de la implementación de la reforma fiscal los años 2013 a 2015 se presenta un déficit fiscal importante, teniendo una recuperación momentánea en 2017, lo cual puede complementar lo expuesto en el gráfico 2 en el cual se presenta el balance primario como porcentaje del pIb.

Deuda pública

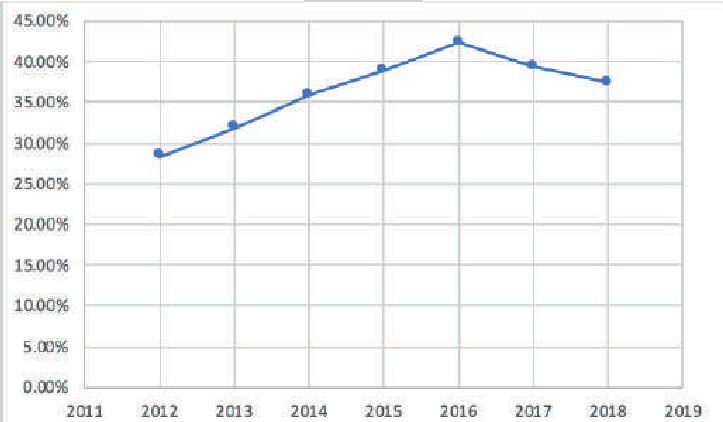

Respecto a los datos de la deuda pública los porcentajes que muestra la Secretaría de Hacienda y Crédito Público, ha ido incrementando el porcentaje de la deuda respecto al pIb, en el año 2012 se reportó un porcentaje de deuda del 33.8%, ya para el año 2015 se registró el 44.0%, teniendo como punto más alto el año 2016 con un 48.2% y para el 2018 un 48.1%.

En el gráfico 4 se aprecia de manera expresa lo que se mencionó en el párrafo anterior, en el que se establece que a pesar de que se ha tenido una evolución respecto a la recaudación fiscal a partir de la última reforma fiscal, dicho incremento no ha coadyuvado para poder reducir el monto de la deuda, lo cual implica una afectación en la estabilidad de las finanzas públicas de México.

El financiamiento de los servicios públicos se debe de establecer a partir de los beneficios que reportan, de acuerdo con Musgrave (1992), respecto a los gastos corrientes, los beneficios son aplicados de manera inmediata por lo tanto estos se pueden financiar a partir de la recaudación de impuestos, sin embargo, los gastos referentes a inversión productiva, como lo son de obras de infraestructura, se realizan a través de la emisión de deuda, con base a la duración y el beneficio brindado a la sociedad. Por su parte, Stiglitz (2000) considera que el financiamiento a través de la deuda pública es adecuado cuando la inversión brinde beneficios por muchos años, como la construcción de una escuela o de una carretera.

La clasificación de la deuda según lo describe Ayala (2001), por su origen puede ser interna o externa, por el plazo en que se amortiza ya sea de largo o corto plazo y de acuerdo al tipo de acreedor. Por su parte la SHCP determina la metodología de la clasificación de la deuda, la cual puede ser por su origen: en interna y externa, por el periodo: de contratación a corto plazo o largo plazo y en el apartado de otros: por moneda, instrumento o por país de origen CEFP (2016). La decisión de la contratación de la deuda, a partir del análisis de las características de las necesidades pendientes por sustentar, tendrá una implicación directa respecto a la situación de las finanzas públicas.

Los ingresos tributarios federales se han incrementado en aproximadamente 4% del PLB desde 2013. Lo anterior proviene de la reforma fiscal (40%), cambios en los precios de los combustibles (40%), y esfuerzo tributario (20%). Si bien no es un número menor, no alcanza a contrarrestar la caída en ingresos petroleros del gobierno federal. Más aún, los compromisos presupuestarios por parte del gobierno han socavado gran parte del margen con que se contaba para hacer políticas públicas. Esta tendencia puede acentuarse en el futuro cercano, presentando grandes retos para la sociedad mexicana. Actualmente, la suma de la recaudación tributaria es casi equivalente a la suma del gasto por el pago de pensiones, el servicio de la deuda y lo destinado a participaciones y aportaciones (recursos que ejercen los estados y municipios). Aunque existen otros ingresos de las empresas productivas del Estado (Pemex y CFE), del Imss e ISSTE, dichos recursos son principalmente para su propia operación, dejando un margen de maniobra muy reducido al ejecutivo federal para hacer política pública innovadora.

Tasas de interés y tipo de cambio

El Banco de México (Banxico) utiliza como una herramienta importante la tasa de interés para el manejo de la política monetaria para poder hacer frente a situaciones que generen inflación o deflación en nuestro país, el manejo de dichas tasas permite coadyuvar con la economía del país, es importante señalar que la política monetaria no actúa directamente sobre la inflación, lo que busca es modificar las tasas de interés, los tipos de cambio y las expectativas de los agentes económicos. El análisis para el establecimiento de la estrategia de la política monetaria, es a partir de la situación económica del país y de los factores externos que se pueden presentar, así como la presión que se pueda presentar en los mercados financieros (Martínez, 2001).

La tasa de interés interbancario (TIIE) se establece de acuerdo al Título tercero, Capitulo IV, de la circular 3/2012 emitida por el Banco de México y en el Diario Oficial de la Federación del 2 de marzo de 2012. Esta tasa es determina-da por el Banco de México, la cual sirve como referencia a las instituciones de crédito para así establecer el costo de sus servicios y como se mencionó en el párrafo anterior a partir de dicha tasa se establecen expectativas de los agentes económicos. Con base en lo anterior se presenta la TIIE promedio anual de los años de estudio, para establecer la situación de sostenibilidad de las finanzas públicas.

| Año | TIIE, promedio anual |

| 2012 | 4.807% |

| 2013 | 4.375% |

| 2014 | 3.526% |

| 2015 | 3.343% |

| 2016 | 4.568% |

| 2017 | 6.871% |

| 2018 | 8.030% |

En la tabla 3 se muestra la variación promedio anual de la tasa de interés interbancario de equilibrio (TIIE) en el periodo 2012 a 2018. Se observa que se tuvo el porcentaje más bajo en el 2015, con 3.34%, seguido del 2014, que fue de 3.52%. Por otra parte, el porcentaje más alto en promedio anual es el del 2018, que alcanzó el 8.03%. El Banco Central utiliza de manera explícita la tasa de interés como uno de los instrumentos más importantes de la política monetaria, en este sentido se puede establecer que una reducción de las tasas de interés indica una política monetaria expansiva, en donde se pretende que los costos de inversión sean más bajos, para incentivar la inversión productiva y la generación de empleos. Por el contrario, un aumento en las tasas de interés indica una política monetaria restrictiva, es decir, que los créditos se vuelven más costosos lo que provoca que los agentes económicos se inclinen más por la decisión de ahorrar y disminuir la inversión.

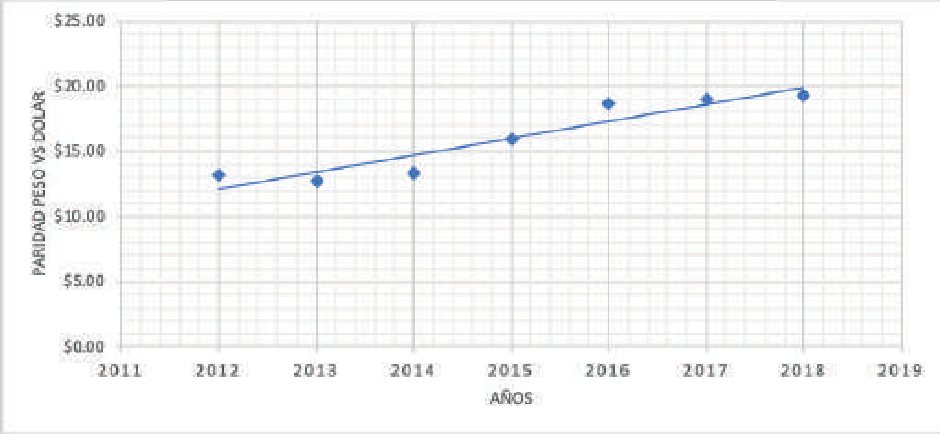

Como se aprecia en el gráfico 5, las decisiones respecto a las tasas de referencia han generado cambios referente a los años 2012 a 2018: en los primeros años, 2012 a 2015, tuvieron tendencia a la baja, lo cual, como ya se mencionó, incentiva a la contratación de créditos, pero al mismo tiempo genera un desinterés al ahorro debido a las bajas tasas; caso contrario se puede observar a partir del 2016, cuando la tendencia fue totalmente a la alza, llegando en 2018 a una TIIE promedio anual de 8.03%, generando un resultado contrario al antes mencionado, es decir, una reducción en la solicitud de créditos y un aumento en el ahorro.

Es importante señalar que respecto a la reforma fiscal que entró en vigor en el año 2014, como ya se ha mencionado anteriormente en este documento, se estableció la exención de operaciones financieras derivadas de deuda. Dicha reforma se encuentra establecida en la Ley de Im- puesto Sobre la Renta (ISR), siempre y cuando dichas operaciones se realicen en la bolsa de valores o mercados reconocidos conforme a las fracciones I y II del artículo 16-C del Código Fiscal de la Federación, también se consideran las operaciones de las operaciones de futuros (SWAPS), los cuales son entendidos como instrumentos para el intercambio futuro de bienes y servicios.

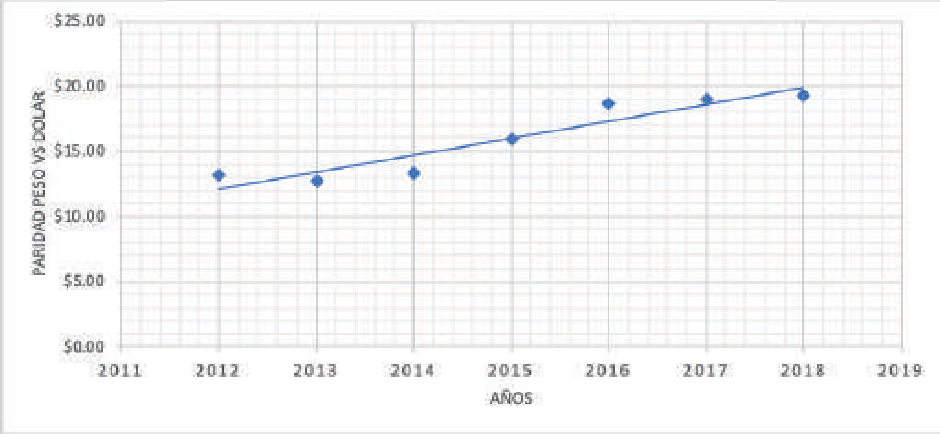

Por su parte el comportamiento respecto al tipo de cambio peso vs dólar se presenta a continuación en el siguiente gráfico.

Asignación de gasto público

El objetivo principal del gasto público consiste en la distribución de los recursos captados buscando generar el mayor bienestar para la población a través de los servicios necesarios para el desarrollo, con base a los que establece la Secretaría de Hacienda y Crédito Público en 2012 citado por Baltazar (2018):

El gasto público permite que el gobierno proporcione servicios como educación y salud, realice obras públicas como carreteras y puentes, y otorgue servicios básicos como agua y electricidad; también hace posible la operación de programas sociales de combate a la pobreza, seguridad pública y desarrollo económico, así como el funcionamiento del Congreso de la Unión, el sistema electoral, el federalismo y la procuración e impartición de justicia.

Es decir que la correcta aplicación del gasto público representa una herramienta útil respecto a la aplicación de políticas públicas adecuadas para generar finanzas públicas estables.

La situación actual respecto a las finanzas públicas en México, nos muestra que, aunque existió un incremento en los ingresos tributarios, dichos ingresos no han sido suficientes para mantener una sostenibilidad adecuada; a pesar de la implementación de reformas fiscales para impulsar el crecimiento económico y la estabilidad de las finanzas públicas.

Parte de las estrategias que ostentaba la reforma fiscal era la de aumentar la eficiencia recaudatoria a partir del incremento de la base de contribuyentes, así como la revisión de la Ley de Coordinación Fiscal para generar una mejor eficiencia del gasto público. Además, podemos concluir que a pesar que la aplicación del IEPS era exclusivamente para disminuir el consumo por cuestión de salud y el medio ambiente, dicho impuesto representó un incremento considerable en su recaudación, lo cual se ve reflejado en el balance primario.

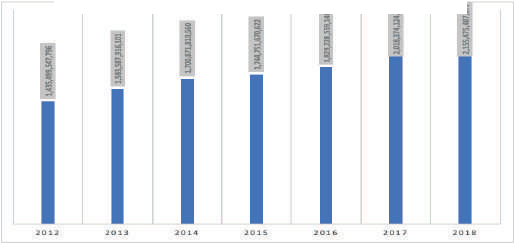

En la gráfica 7 se aprecia que el gasto público ha tenido un constante incremento.

Conclusiones

Uno de los incentivos específicos que conlleva a la adquisición de deuda pública, es que sirve como palanca para poder impulsar el desarrollo económico, cumplir con los proyectos establecidos y generar así la reactivación de la economía. Las desventajas del apalancamiento se dan a partir del incumplimiento de los mismos, teniendo entonces que recurrir a la restructuración financiera, ampliando el plazo y afectando a la tasa de interés e incrementando el monto original de la deuda.

Cualquier estrategia de gasto público a largo plazo implica decisiones complejas sobre la manera de distribuir recursos entre tres componentes clave: educación, seguridad social (sistema de pensiones y sistema de salud pública) e infraestructura pública. También existe una contra- parte de programación financiera, es decir, cómo financiar de manera sólida este gasto, ya sea mediante impuestos o deuda. Estas decisiones son importantes aun cuando el ingreso es abundante, o por lo menos no es muy limitado, pero son críticas en términos técnicos y políticos cuando prevalecen condiciones de escasez de recursos y presupuestos restringidos.

Los tres componentes mencionados se relacionan de manera directa con la justificación habitual de las acciones del gobierno en la esfera pública: fallas del mercado tanto bienes públicos como externalidades y consideraciones sobre redistribución.

La asignación de dinero público tiene efectos profundos en la redistribución y en el bienestar de grupos y cohortes de población específicos. En términos muy sencillos, se puede argumentar que por lo general la educación se dirige a los jóvenes, la seguridad social a los adultos mayores y la infraestructura a promover el crecimiento económico. El concepto básico del sistema fiscal mexicano: para todo gasto, debe existir una contraparte de ingresos, ahora o en el futuro. La presión en la deuda del sistema fiscal mexicano proviene, principalmente, del aumento constan- te en el gasto público, el cual ha sido superior a lo observa- do en los ingresos. Aunado a esto, ha sido una constante que el gasto ejercido es superior al aprobado. Motivo por el cual los beneficios de la reforma hacendaria, la reforma energética y la reingeniería del gasto no han sido suficientes como para frenar el incremento de la deuda total, conocida como el Saldo Histórico de los Requerimientos Financieros del Sector Público.

El concepto básico del sistema fiscal mexicano: para todo gasto, debe existir una contraparte de ingresos, ahora o en el futuro.

Las decisiones que se toman a partir de la política monetaria para coadyuvar a la estabilidad económica nos muestran que es una herramienta importante para incrementar o disminuir la emisión o contratación de créditos, así como las decisiones de inversión que tendrán los actores económicos, que al final de cuentas impactará tanto en la parte de recaudación a través de la generación de empleos y el consumo, como para la activación de la economía en general.

Un obstáculo serio para el desarrollo económico de México es que la situación actual y perspectivas en materia fiscal son poco halagadoras. Esto representa varios puntos porcentuales del pIb por debajo del gasto promedio de la Organización para la Cooperación y el Desarrollo Económicos en pensiones, salud, infraestructura y educación.

Quedan algunos temas pendientes, entre los que se encuentran el manejo de costos en el futuro, el establecimiento de políticas para la formación de capital con la finalidad de potenciar el crecimiento económico y del empleo a largo plazo. La disminución de gasto corriente y una redistribución de recursos en proyectos de capital fijo.

Bibliografía

Arenas de Mesa, A. (2016). Sostenibilidad fiscal y reformas tributarias en América Latina. (LC/G.2688-P), Santiago, Comisión Económica para América Latina y el Caribe, CEPAL 2016. Recuperado de: http://repositorio.cepal. org/bitstream/handle/11362/40624/1/S1600733_es.pdf

Baltazar, A. G. (2018). Finanzas y gasto público en México: un equilibrio imprescindible para el federalismo fiscal. Espacios Públicos, Vol. 21(52), 83-107.

Banco Mundial. (2016). International Debt Statistics. (Z. Naranjo, Trad.) 1818 H Street NW, Washington DC 20433: International Bank for Reconstruction and Develop- ment. Recuperado de: http://documents.worldbank. org/curated/en/776851468178159508/pdf/102127-PUB- Box394821B-PUBLIC-PUBDATE-12-14-15-DOI-10-1596978- 1-4648-0681-0-EPI-1464806810.pdf

Barrientos del Monte, F. &. (2014). México 2013: acuerdos, reformas y descontento. Revista de ciencia política (Santiago), Vol. 34 (1), pp. 221-247.

Bohn, H. (1998). The Behavior of U.S. Public Debt and Defi- cits. en The Quarterly Journal of Economics, Vol.113(3),

Centro de Estudios de las Finanzas Públicas CEFP, México 2016, Nota Informativa Análisis y Evolución de la Deuda Pública. Recuperado de: https://drive.google.com/dri- ve/u/0/folders/1rlhglkSxv5sUy4vRh3mZEUSHQ-PUNG1Q

Fiscal, C. &. (2007). Tendencias del sistema tributario Méxicano. 4.

Federal, P. E. (2013). Plan nacional de desarrollo 2013-2018. Ciudad de México, México.

Magar, E., Romero, V. y Timmons, J. F. (2009). The Political Economy of Fiscal Reforms in Latin America: Mexico. Recuperado de: http://ssrn.com/abstract=1963863 o http://dx.doi.org/10.2139/ssrn.1963863

Martínez, L. S. (2001). Consideraciones sobre la conducción de la política monetaria y el mecanismo de transmisión en México. México.

Merino, M. (2010). Nuevo federalismo, nuevos conflictos. En S. Loaeza y J.F. Prud’homme (Ed.), Los grandes problemas de México. Instituciones y procesos políticos. (pp. 487 - 530). México: El Colegio de México.

Moreno-Brid, J. C.; Pérez Benítez, N.; Villarreal Páez, H. J. “¡Ay Bartola!: los riesgos de unas finanzas públicas austeras en México”, en Economíaunam, vol. 14, núm. 41, mayo-agosto, 2017, pp. 57-74. Universidad Nacional Autónoma de México. Distrito Federal, México.

OECD. (2008). Perspectivas económicas de América Latina 2009. París: Centro de Desarrollo de la OCDE.

O’Farrelli, & Gómez Sabaini, J. C. (2009). La economía polí- tica de la política tributaria en América Latina. Santiago de Chile: Comisión Económica para América Latina y el Caribe (CEPAL), Sa.

Rosales Reyes, M. y Del Rio Monges, J.A. (2018). Marco de referencia para analizar la sostenibilidad fiscal en México. En N. Pérez Benítez. (Coord). Panorama de la sostenibilidad fiscal en México (pp. 9-52). Ciudad de México, México: Instituto Belisario Domínguez del Senado de la República.

Sepúlveda Rodríguez, J.A. (2016). Análisis de la situación de las finanzas públicas y endeudamiento subnacional de las entidades federativas. Tesis. Centro de Investigación y Docencia Económicas, A. C. (CIDE).

SHCP. (2008). DEUDA PÚBLICA: Metodología tradicional. Estadísticas Oportunas, Secretaría de Hacienda y Crédito Público. Recuperado de http://www.secciones.hacienda.gob.mx/work/models/estadisticas_oportunas/me- todologias/eo_am03.pdf

Sobarzo Fimbres, H. (2005). Federalismo fiscal en México en Economía, sociedad y territorio, Nº 1, pp. 103-121. México, D.F.: El Colegio de México.

Sobarzo Fimbres, H. (2009). Relaciones fiscales intergubernamentales en México: evolución reciente y perspectivas en Problemas del Desarrollo: Revista Latinoamericana de Economía, vol. 40, núm. 156, enero-marzo, 2009, pp. 11-28. Distrito Federal, México. Universidad Nacional Autónoma de México.