Poder De Mercado o Eficiencia? Determinantes de la Rentabilidad del Sector Manufacturero Ecuatoriano Durante el Periodo Post-Dolarización.

Market Power of Efficiency? Determinants of Ecuadorian Manufacturing Industry Profitability in Post-Dollarization Period

X-Pedientes Económicos

Superintendencia De Compañias, Valores Y Seguros, Ecuador

ISSN-e: 2602-831X

Periodicidad: Cuatrimestral

vol. 1, núm. 1, 2017

Recepción: 14 Noviembre 2017

Aprobación: 14 Diciembre 2017

Resumen: El comportamiento de la economía ecuatoriana post dolarización se ve matizado por la expansión del producto interno bruto (PIB) y por un incremento sostenido de la inversión, la estabilización del poder adquisitivo de los hogares, la confianza del mercado en el nuevo sistema monetario y el creciente dinamismo del sector real de la economía. El artículo examina la relevancia y validez del paradigma estructura-conducta-desempeño, discutido ampliamente en la literatura de organización industrial, y analiza con rigurosidad la relación empírica de la estructura del mercado y de factores micro y macroeconómicos con la rentabilidad. Las estimaciones se obtienen a partir del uso de técnicas de datos de panel, empleando variables de corte financiero y de eficiencia operacional, además de diferentes medidas de concentración de mercado para el período 2000-2015. La evidencia muestra que la relación entre la estructura del mercado y el desempeño de las firmas es positiva y estadísticamente significativa; sin embargo, esto difiere según el tamaño de la empresa, la región donde la empresa está domiciliada y la presencia de oligopolios en ciertos sub-sectores. Adicionalmente, se plantean pruebas de cambios estructurales encontrando que el régimen político de la Revolución Ciudadana provocó quiebres estadísticamente significativos en la tendencia de las relaciones encontradas, motivando un debate de evaluación de impacto para el hacedor de política pública y del sector industrial. Clasificación JEL: L11, L13, L41.

Palabras clave: Ecuador, industria manufacturera, rentabilidad, estructura de mercado, desempeño.

Abstract: The behavior of the post-dollarization Ecuadorian economy is determined by the expansion of gross domestic product (GDP) and by a sustained increase in investment, stabilization of household purchasing power, market confidence in the new system monetary policy, and the increasing dynamism of the real sector of the economy. The article examines the relevance and validity of the structure-conduct- performance paradigm, widely discussed in the industrial organization literature, and rigorously analyzes the empirical relationship of market structure and micro and macroeconomic determinants with firm profitability. Estimates are obtained from the use of panel data techniques, using firm-level financial and operational efficiency variables, as well as different measures of market concentration for the period 2000-2015. The evidence shows that the relationship between market structure and firm performance is positive and statistically significant, however this differs according to the size of the company, the region where the company is domiciled, and due to the presence of oligopolies in certain sub-sectors. In addition, there is evidence of structural changes, finding that Revolución Ciudadana political regime caused statistically significant breaks in the trend of the relationships found, motivating an impact assessment debate for the public policy maker and the industrial sector. JEL Classification: L11, L13, L41.

Keywords: Ecuador, manufacturing industry, profitability, market structure, performance.

I.INTRODUCCIÓN

La industria manufacturera es uno de los motores de la economía ecuatoriana. Analizar su comportamiento es de vital relevancia en la medida en que es considerado el sector de mayor participación en el PIB, lo que lo convierte en uno de los principales motores de generación de empleo e ingresos tributarios para el Estado. Este artículo explora los determinantes de la rentabilidad de la industria de manufactura partiendo desde la hipótesis del paradigma estructura-desempeño, incluyendo factores de corte financiero y macroeconómico. La importancia del estudio de estos efectos, desde la óptima de la política pública, subyace en conocer más a profundidad el comportamiento del mercado para poder construir políticas públicas que impulsen su crecimiento y competencia.

El artículo contribuye a la literatura de dos maneras principalmente. En primer lugar, la rigurosidad técnica con la que se obtienen las estimaciones en combinación con una vasta disponibilidad de información de las empresas participantes en el mercado a lo largo del período – facilitada por la Superintendencia de Compañías, Valores y Seguros –, lo que permite obtener estimaciones robustas y confiables. En segundo lugar, para el Ecuador la literatura que describe el comportamiento del sector manufacturero2 especialmente, es escasa por lo que este artículo brinda un análisis exploratorio exhaustivo de los determinantes de la rentabilidad de las empresas manufactureras, ofreciendo por primera vez un análisis empírico global de la relación de la estructura del mercado y otros factores micro y macroeconómicos con la rentabilidad, así como análisis desagregados para diferentes tipos de empresas, sub-sectores y regiones proponiendo evidencia robusta a favor las hipótesis planteadas en el artículo. Adicionalmente, debido a la coyuntura política de los últimos años, este artículo brinda un análisis de cambios estructurales que motivan al hacedor de política pública y academia, a ampliar el debate sobre el impacto de las políticas públicas impulsadas por los regímenes políticos.

A partir del año 2000, el Ecuador; en recuperación de una grave crisis económica, empieza una senda de estabilización monetaria, traducida en el crecimiento promedio del sector manufacturero de 3.63% entre 2000 y 2015, el cual representa el 11.89% de la economía en este período. La industria se ha enfrentado en los últimos años a fuertes vientos de industrialización y hoy – como consecuencia de condiciones adversas en los mercados de commodities –; se encuentra en la palestra de política pública la oportunidad de tomar decisiones eficientes, por lo que este estudio espera contribuir al debate económico local.

El artículo está estructurado de la siguiente manera: después de hacer una revisión de la literatura y trabajos empíricos, se introduce los datos utilizados, así como las variables incluidas en el modelo y la muestra utilizada; en la estrategia de identificación se describe detalladamente la motivación del enfoque utilizado así como los supuestos de identificación y otros detalles del modelo; a continuación, se presentan los resultados del modelo propuesto así como análisis de cambio estructural por la introducción de un instrumento normativo que fija nuevas reglas de juego al mercado como también de una nueva época política en el Ecuador. Adicionalmente, se muestran análisis pormenorizados para las empresas pequeñas, medianas y grandes, así como para aquellas empresas domiciliadas en la costa y en la sierra, y de sub-sectores específicos.

II.REVISIÓN DE LITERATURA

El Paradigma Estructura-Conducta-Desempeño

El paradigma estructura-conducta-desempeño (ECD) estudiado en el trabajo inicial de Bain (1951, 1956) relaciona el desempeño de las firmas manufactureras estadounidenses con el grado de concentración del mercado, controlando por diferentes barreras de entrada. Las principales predicciones del paradigma ECD son: i) la concentración facilitará la colusión entre firmas de forma implícita o explícita; y, ii) al incrementarse las barreras de entrada, el precio marginal óptimo se incrementará (Weiss, 1979). Demsetz (1973) sugiere que la concentración o el poder de mercado conducen a altos precios y beneficios; sin embargo, también menciona que algunas industrias son más concentradas que otras debido a que unas o más firmas tienen ventaja competitiva en términos de eficiencia frente a otras en el mercado. Por otro lado, Peltzman (1977) menciona que “Con pocas excepciones, el poder de mercado y la rentabilidad de la industria están positivamente correlacionadas”. Según Kumar (1990), las barreras de entrada son específicas según el tipo de industria; es decir, para la industria de producción de alimentos existen ciertas barreras, que no necesariamente son las mismas o tienen el mismo efecto en la industria de producción de textiles. Clarke et al. (1984), derivando de la teoría del oligopolio, sugieren que la fusión horizontal puede incrementar la concentración y permitir a las firmas dominantes más libertad en la fijación de precios.

Es numerosa la literatura relacionada con el estudio del paradigma ECD, tanto en industrias manufactureras como en otras industrias, así como el mercado bancario. En el caso de Ecuador, la literatura producida se reduce a unos cuantos estudios entre los que destaca el de Camino-Mogro & Armijos-Bravo (2017), el cual realiza un análisis empírico de las condiciones competitivas en el mercado de bancos privados del Ecuador en el cual se obtiene evidencia de que el mercado opera bajo el esquema de competencia monopolística y que esta competencia ve incrementada en el período 2007-2015. Además se determina que no existen economías de escala en este mercado por lo que la estructura de éste mercado juega a favor de los grandes conglomerados financieros, dejando en desventaja a los bancos más pequeños del sector. Bello & Isola (2014) analizaron el paradigma ECD en la industria bancaria de Nigeria y encontraron evidencia suficiente para confirmar la existencia de la hipótesis del paradigma, haciendo una revisión exhaustiva al rol de instrumentos de regulación a favor de una competencia más vibrante.

Clarke et al. (1984) encontraron evidencia de la existente relación entre la estructura y el desempeño en las empresas manufactureras de Reino Unido. González & Rosero (2011), Hackl et al., (2014), Mishra et al., (2011) y Yang et al., (2017) estudian la validez de este paradigma en diferentes mercados, y encontraron evidencia en concordancia con el trabajo inicial de Bain (1951).

Medidas de desempeño de la firma

A lo largo de la literatura se ha utilizado varias medidas que permitan capturar diferentes aspectos del desempeño de la firma. Bain (1951, 1956) propuso que se usara el ratio entre el beneficio excedente y el ingreso por ventas; sin embargo, debido a limitación de información, se utilizó el retorno sobre el activo (ROA) o el patrimonio (ROE). Las peculiaridades de los sistemas impositivos no distorsionan las medidas de desempeño, como el retorno antes de impuestos sobre el activo. Por otro lado, las tasas de rentabilidad después de impuestos a largo plazo deben igualarse bajo la hipótesis nula de competencia perfecta. Esta medida muestra principalmente resultados operativos, no de decisiones de estructura de capital (Schmalensee, 1989).

Los determinantes de la rentabilidad de la firma

Los determinantes de la rentabilidad de las industrias son ampliamente estudiados en la literatura. Bello &Isola (2014), Pulaj & Kume (2013) y Škuflić et al., (2016) encontraron una relación positiva y estadísticamente significativa entre el Índice de Herfindahl e Hirschman (IHH) y el desempeño de las firmas de la industria a la que pertenecían. Por otro lado, Rajčániova & Bielik (2008) encontraron una relación positiva entre la participación de mercado y la rentabilidad de las empresas. Asimismo, Weiss (1979) encontró una relación positiva entre la participación de las 4 firmas más grandes de la industria y el desempeño de las firmas de la misma.

Voulgaris & Lemonakis (2014) encontraron una relación positiva entre la eficiencia – medida como la capacidad de transformación de los activos –, y la rentabilidad de las empresas de la industria manufacturera en Croacia. Al-Jafari & Al Samman (2015) sugieren una relación positiva entre el tamaño de las empresas y su rentabilidad, en concordancia con los estudios de Demsetz (1973). Por otro lado, Leahy (2012) propone como determinante de la rentabilidad a la relación entre inventarios y los activos de la empresa, encontrando evidencia de un efecto negativo en la industria farmacéutica de Estados Unidos. Pratheepan (2014) encontró una relación negativa entre la tangibilidad de los activos y el desempeño de las empresas que cotizan en la Casa de Bolsa de México. En cuanto al endeudamiento, Aparna (2015), Hirsch et al., (2014), Pratheepan (2014) y Voulgaris & Lemonakis (2014) encontraron una relación negativa entre el endeudamiento y la rentabilidad de las empresas, validando la hipótesis que la alta dependencia de capital externo puede causar un efecto negativo en la rentabilidad. Las principales hipótesis a validar en este artículo son:

H1: La estructura del mercado tiene una relación significativa en el desempeño de las firmas.

H2: La eficiencia de las firmas tiene una relación positiva en su desempeño.

H3: El crecimiento de la economía tiene un efecto positivo en el desempeño de las firmas.

H4: Existe un cambio estructural entre los períodos anterior y posterior a la vigencia de la Ley Orgánica de Regulación y Control de Poder de Mercado.

H5: Existe un cambio estructural entre los períodos anterior y posterior a la Revolución Ciudadana.

H6: El efecto de la estructura de mercado difiere según el tipo de firma, el sector y la región donde aquella firma se domicilia.

III.DATOS

La información utilizada corresponde a los Estados Financieros presentados por las empresas al Servicio de Rentas Internas (SRI), en el Formulario 101 de Declaración de Impuesto a la Renta para Sociedades y que ha sido compilada por la Superintendencia de Compañías, Valores y Seguros del Ecuador. La clasificación de la industria utilizada en este artículo es el Sector C: Industrias Manufactureras según la Clasificación Nacional de Actividades Económicas CIIU 4.0 (INEC, 2012a).

Muestra

La muestra se construyó a partir de la inclusión de todas las firmas activas durante el período 2000-2015 en las 24 categorías (C10 – C33). En la muestra fueron removidas aquellas de las cuales se disponía observaciones en menos de diez períodos consecutivos3. Además, se extrajeron empresas en cuyos balances se encontraran problemas de consistencia de la información en diferentes cuentas contables.

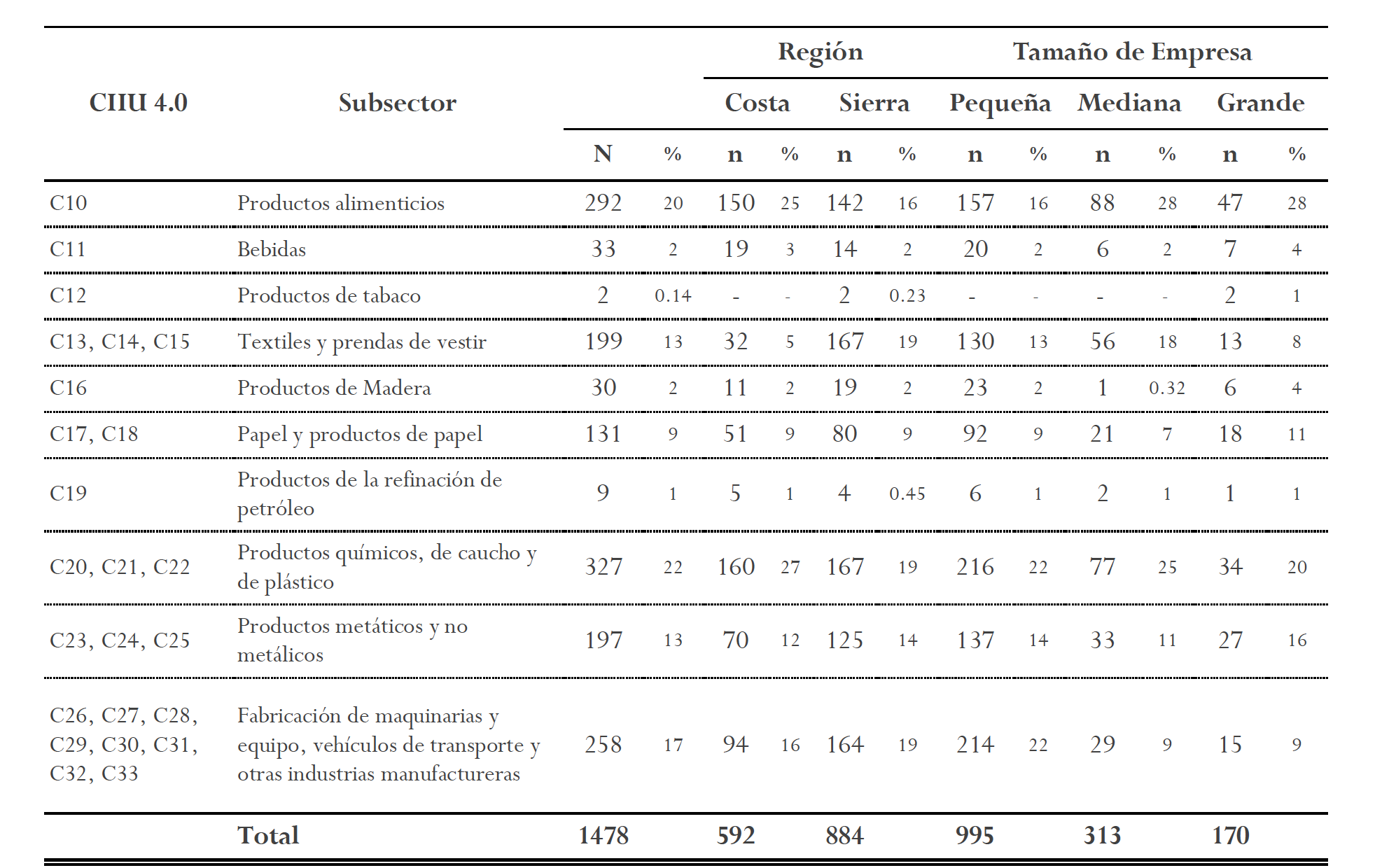

Como se muestra en la Tabla 1, la muestra final estuvo constituida por 1478 empresas, de las cuales el 22.12% corresponden al subsector de producción de productos químicos, de caucho y de plástico; el 19.76% son empresas dedicadas a la elaboración de productos alimenticios; el 17.46% se dedica a la fabricación de maquinarias y equipos, vehículos de transportes y otras industrias manufactureras; mientras que el 13.46% elabora textiles y prendas de vestir; y el 13.33% elabora productos metálicos y no metálicos. El 40.05% de la muestra son empresas domiciliadas en la costa, mientras que el 59.81% se domicilian en la sierra. Asimismo, el 67.3% de las empresas que componen la muestra, según el Directorio de Empresas y Establecimientos (INEC, 2012b), son consideradas pequeñas; el 21.18% son medianas, mientras que el 11.50% son empresas grandes. Se eliminaron de la muestra las microempresas, aquellas cuyas ventas son menores a US$ 100,000.00 y tienen un personal ocupado menor a 9 trabajadores.

Variables

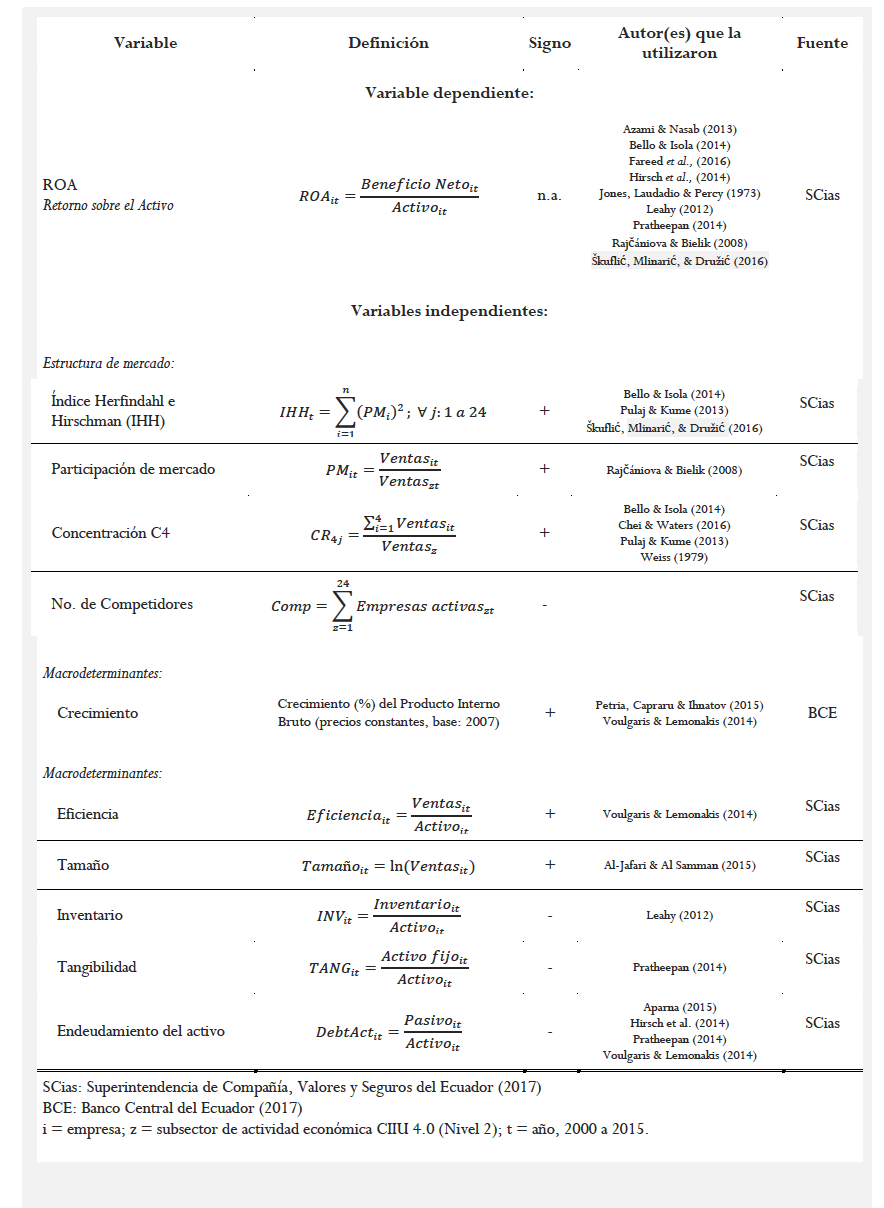

Siguiendo los trabajos iniciales de Bain (1951), Demsetz (1973) y Clarke et al., (1984); y la extensión de Azamit & Nasab (2013) y de Škuflić et al., (2016), se espera que la estructura de mercado, así como la eficiencia sea los principales determinantes de la rentabilidad ex post de las empresas manufactureras del Ecuador. Este artículo selecciona al retorno sobre el activo (ROA) (Rajčániova & Bielik, 2008; Azamit & Nasab, 2013; Bello & Isola, 2014; Škuflić et al., 2016), y el Índice de Herfindahl e Hirschman (IHH), Índice de Concentración C4 y el número de competidores activos en el mercado por subsector como indicadores de la estructura del mercado; adicionalmente, se utiliza la rotación de activos como un indicador de eficiencia, así como variables de corte financiero como microdeterminantes para capturar el efecto tanto de la naturaleza de la empresa como el de la coyuntura macroeconómica.

La habilidad de las empresas de incrementar su rentabilidad está influenciada por su capacidad de incrementar su competitividad, además de aprovechar el ambiente en el que se desempeña (Voulgaris & Lemonakis, 2014). En la Tabla A1 (Apéndice) se muestran las variables utilizadas para lograr estimar el efecto de la estructura del mercado y la eficiencia en el desempeño de las empresas manufactureras. La relación esperada, en base de la literatura y teoría económica, se muestra en la tercera columna. Según los trabajos de Bain (1951) y Demsetz (1973) se espera que a mayor nivel de concentración de mercados, las empresas logren capturar mayores beneficios en el mercado, lo cual incrementaría el retorno sobre sus activos y sobre su patrimonio.

La Eficiencia está medida como el ratio entre el total de ventas netas sobre la totalidad del activo, y mide la capacidad de la empresa de generar ventas desde la inversión en activos; en otras palabras, muestra cómo el negocio usa sus activos para generar ventas. El Tamaño de las empresas está medido como el logaritmo natural del total de ventas netas (Pratheepan, 2014). El Endeudamiento está definido como el ratio entre pasivos y activos, el cual busca capturar el efecto de la dependencia a la deuda por parte de la empresa4 (Voulgaris & Lemonakis, 2014). La Tangibilidad está definida como el ratio entre activos fijos y el total de activos, y busca capturar el efecto de la estructura del activo de una empresa5 (Pratheepan, 2014).Una medida de administración del inventario es el ratio inventario sobre la totalidad del activo, que busca capturar el efecto de la acumulación de inventarios que no han podido ser transformados en ventas y su riesgo asociado. Se espera encontrar una relación negativa con la rentabilidad, debido a que un mayor ratio indica un mal desempeño y sobreacumulación de activos que sólo están generando costos de almacenamiento (Pratheepan, 2014)(Tabla A1).

Análisis de la rentabilidad y el nivel de concentración

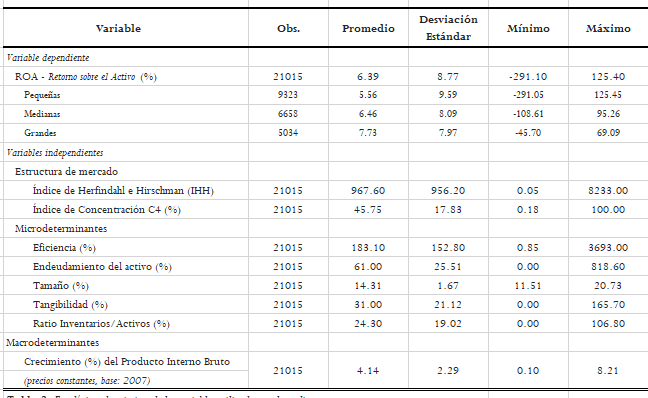

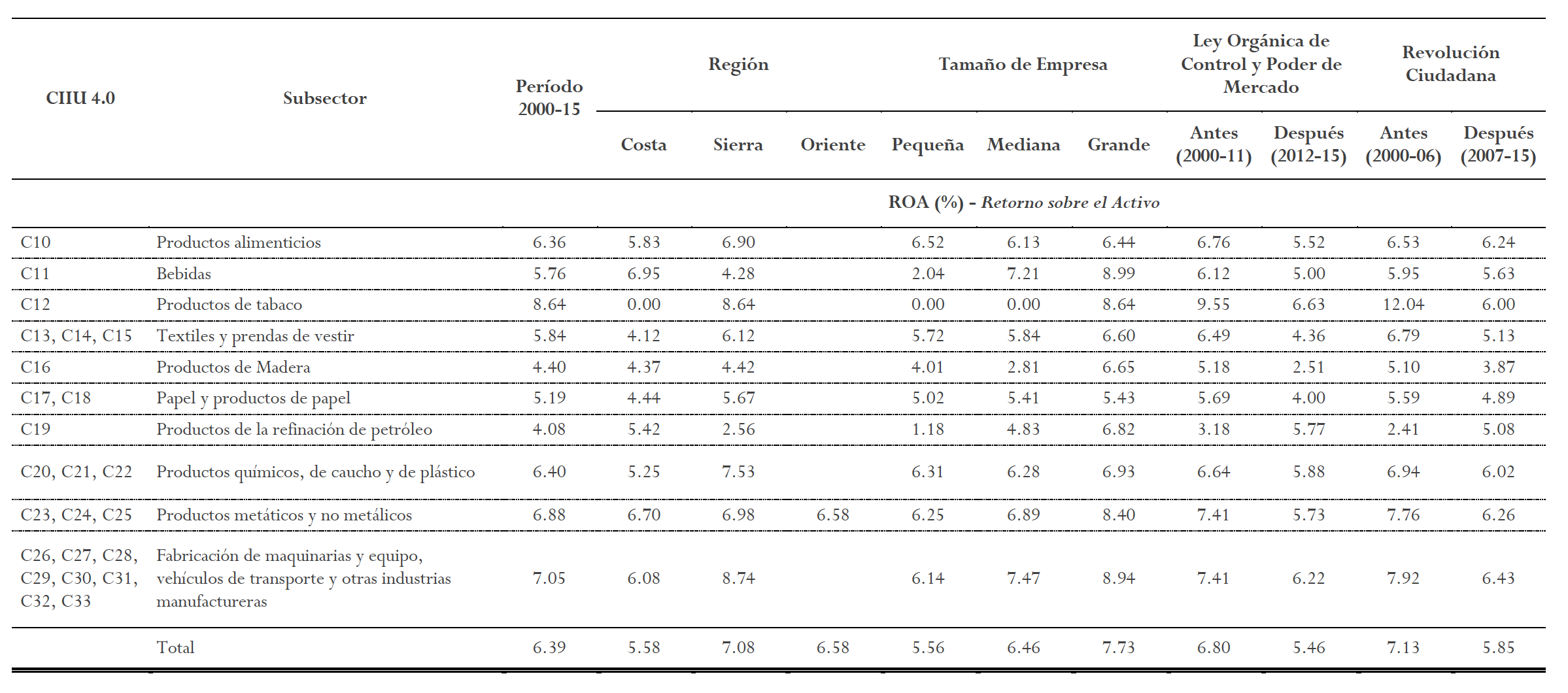

Cuando analizamos el comportamiento de las variables a ser incluidas en nuestro modelo durante el período 2000-2015 podemos observar que la rentabilidad sobre el activo (ROA6) en promedio es de 6.39%, sin embargo se encuentran diferencias entre este mismo indicador para los tres diferentes tipos de empresas que se incluyen en la muestra. Las empresas pequeñas, cuyas ventas oscilan entre US$ 100,001.00 a US$ 1,000,000.00 y tienen hasta 9 personas ocupadas, tienen una rentabilidad promedio sobre el activo del 5.56%, mientras que las empresas medianas, cuyas ventas oscilan entre US$ 1,000.001.00 a US$ 5,000,000.00 y tienen hasta 199 personas ocupadas, tienen una rentabilidad promedio de 6.46%; y las grandes, cuyas ventas oscilan entre más de US$ 5,000,000.00 y tienen más de 200 personas ocupadas, tienen una rentabilidad promedio de 7.73%, sugiriendo una validación en la teoría propuesta por Demsetz (1973) que indica que el tamaño y el desempeño de las firmas tiene una relación positiva (Tabla 2).

Una de las hipótesis a ser probadas en el artículo es si existe un cambio estructural en los efectos de las variables escogidas sobre la rentabilidad de las empresas. Para ello se contemplan dos eventos: la entrada en vigencia de la Ley Orgánica de Control y Poder de Mercado (LOCPM) y la Revolución Ciudadana (RC). Ambos escenarios cambiaron de forma importante las reglas bajo las cuales funcionaba el mercado ecuatoriano por lo que es relevante agregarlas al análisis.

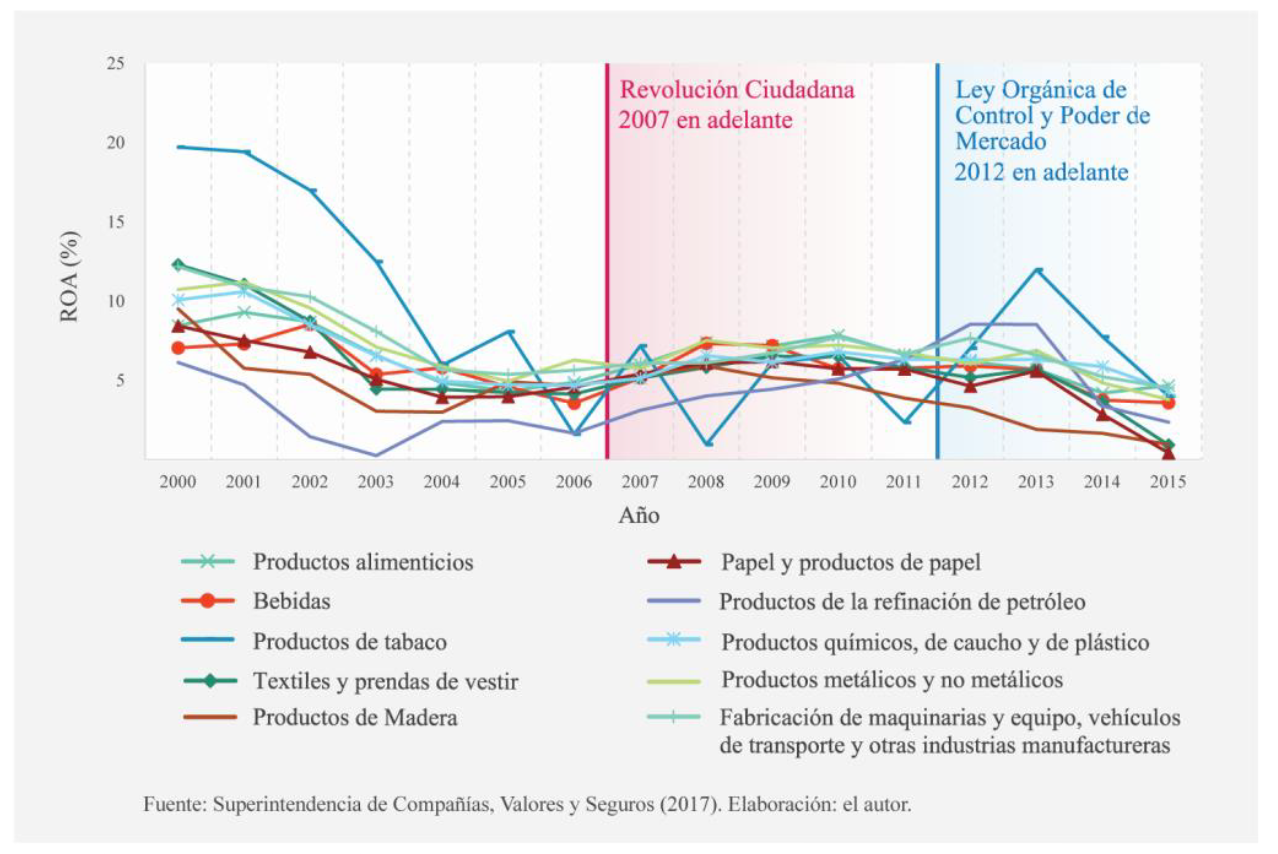

En el caso del primer escenario contemplado, si analizamos el período 2000-2011 – antes de la entrada en vigencia de la LOCPM –; el ROA es de 6.80% en promedio para las empresas manufactureras, mientras que en el período 2012-2015 esa rentabilidad disminuye a 5.46%. Cuando analizamos el comportamiento de la rentabilidad promedio antes de la Revolución Ciudadana, observamos que la rentabilidad de las empresas se ubicaba en 7.13%, mientras que a partir del año 2007 vemos que la rentabilidad cae a 5.83%. Estos resultados, a primera vista, sugieren que el número de competidores se incrementó en el sector manufacturero, logrando varios aspectos: i) posicionar cuotas de mercado de las empresas con mayor antigüedad en el mercado; y, ii) disminuir los beneficios potenciales a los que los nuevos competidores podrían acceder dada una demanda creciente (Tabla A2, Gráfico 1).

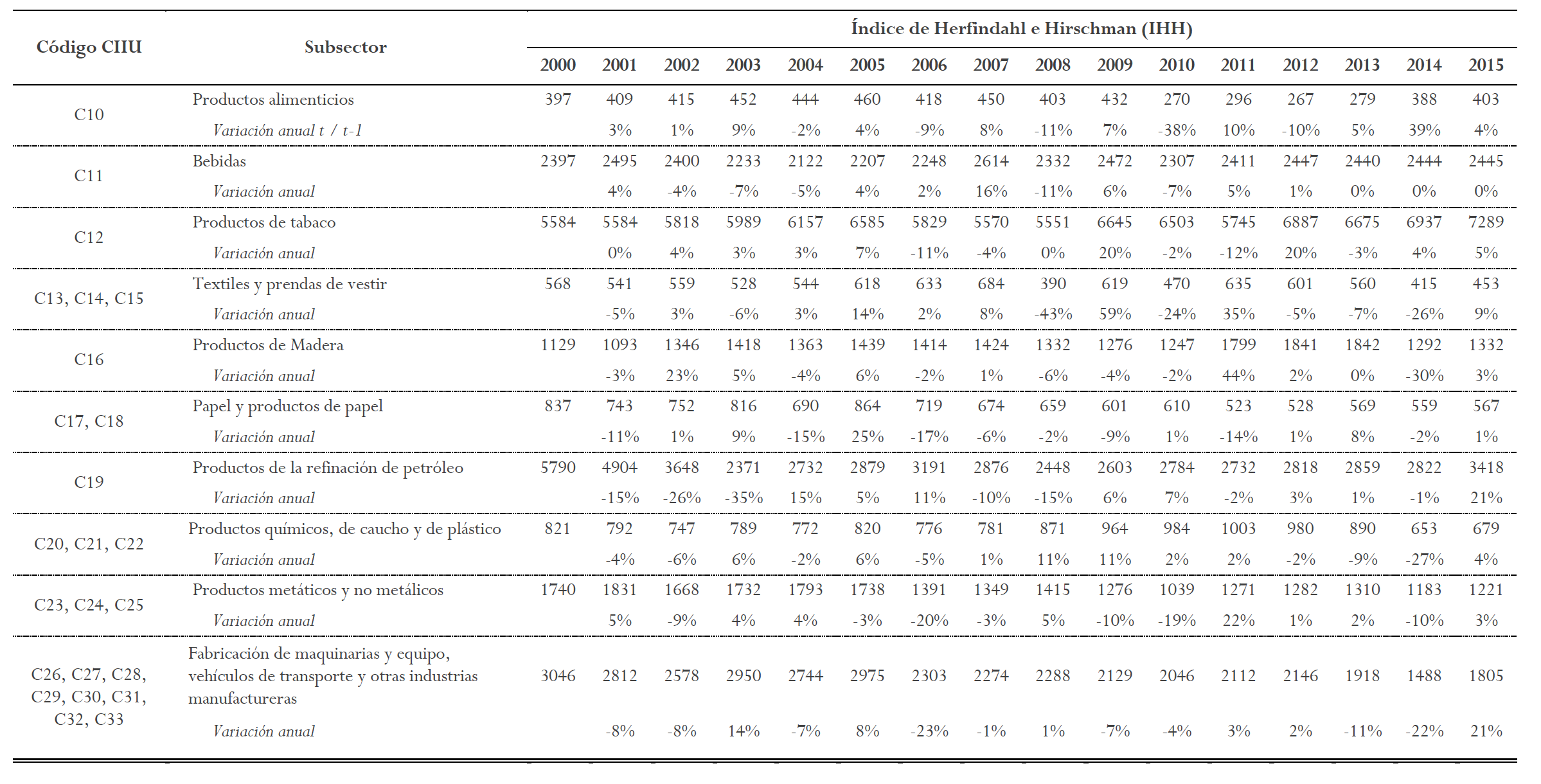

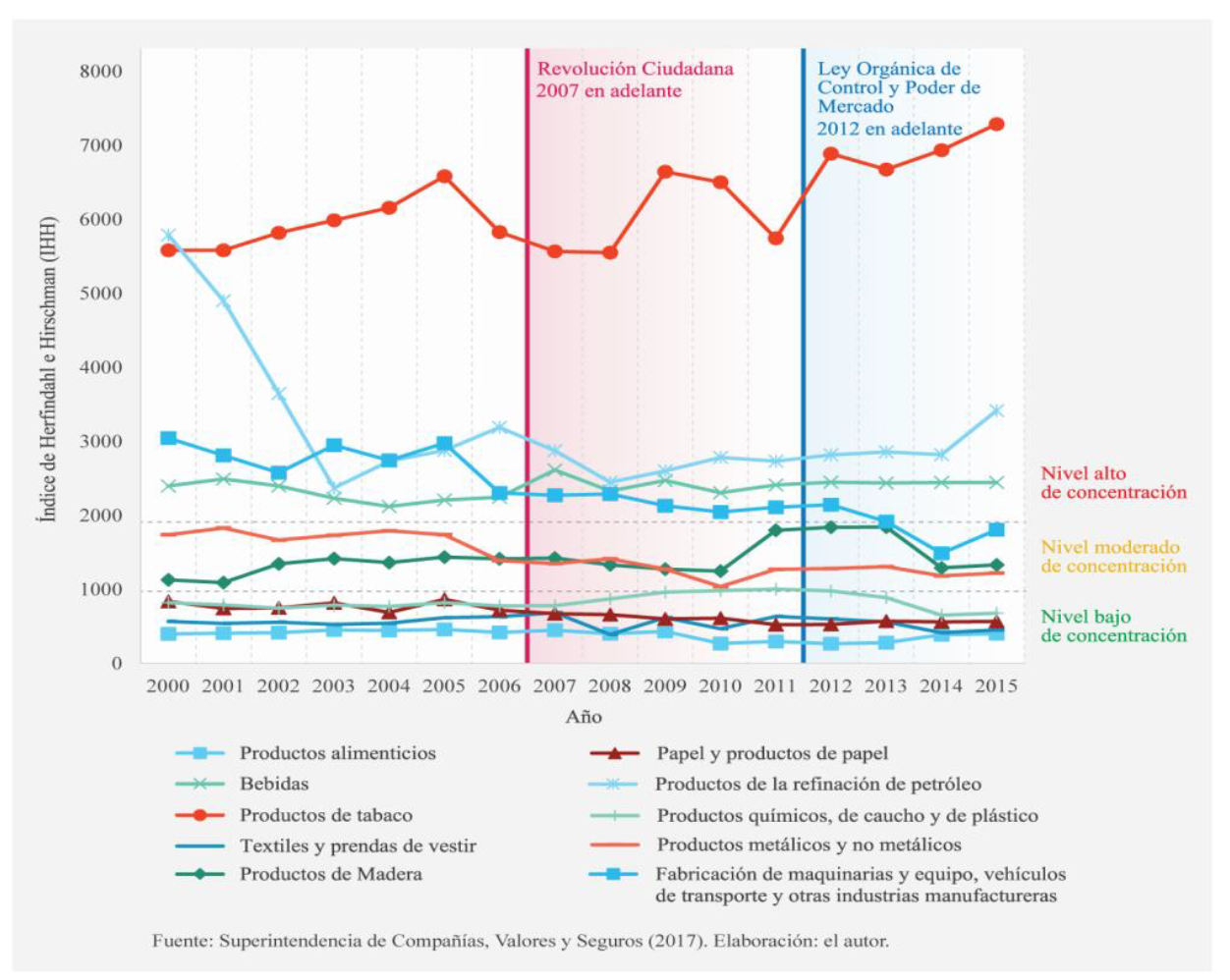

El comportamiento del nivel de concentración de mercado (Tabla A3) durante el período 2000-2015 también tiene matices importantes que destacar. Algunos de los sectores más relevantes de la industria manufacturera ecuatoriana – por la naturaleza del mercado local – son los sectores de producción de alimentos, producción de bebidas, textiles y prendas de vestir, así como la elaboración de productos a partir de la refinación del petróleo, así como también productos metálicos y no metálicos (Gráfico 2).

Con respecto al mercado de producción de alimentos, se observa una reducción sostenida del nivel de concentración de mercados entre 2000 y 2013; sin embargo, la coyuntura macroeconómica a partir del segundo semestre de 2014 y a lo largo de 2015 produjo una contracción de la economía, lo que se ve reflejado de cierta manera en el número de participantes de un mercado – se entiende que los competidores más pequeños son los más vulnerables ante una contracción de la economía –. A partir de 2014 se observa un incremento significativo en el nivel de concentración de este mercado. En cuanto al mercado de la producción de bebidas, observamos que el nivel de concentración de mercados se mantiene estable a lo largo del período de análisis. El mercado de textiles y prendas de vestir, por el contrario, presenta una reducción del grado de concentración. En promedio se puede observar en el Gráfico 2 que los mercados de productos alimenticios; de productos químicos; de caucho y de plástico; de textiles y prendas de vestir; y de papel y productos de papel, tienen un nivel bajo de concentración. Estos niveles de concentración en los diferentes mercados del sector manufacturero responden a las barreras naturales de entrada de nuevos competidores al mercado (Bain, 1951).

IV. ESTRATEGIA DE IDENTIFICACIÓN

De acuerdo con lo descrito previamente, el artículo adopta como variable dependiente al Retorno sobre el Activo (ROA); el Índice de Herfindahl e Hirschman (IHH), el Índice de Concentración C4 y el Número de Competidores activos en el mercado como indicadores de la estructura del mercado y microdeterminantes de la rentabilidad de las empresas, así como el crecimiento (%) del PIB (precios constantes, base: 2007) a fin de determinar el impacto de la estructura del mercado y la eficiencia en el desempeño de las empresas manufactureras. En su versión reducida, el modelo se especifica de la forma:

[Ec. 1]

[Ec. 1]Donde es un vector que contiene la variable dependiente para el individuo en el período es un vector que contiene la variable relacionada con la estructura del mercado: una matriz de microdeterminantes de la rentabilidad; un vector que incluye el crecimiento (%) del PIB; es el vector que incluye características no observables relacionadas a cada empresa y, es el error idiosincrático. Formalmente, se estimarán los siguientes modelos para determinar el impacto deseado:

[Ec. 2]

[Ec. 2]Para la estimación de los impactos de la estructura del mercado y la eficiencia en la rentabilidad de las empresas manufactureras se utilizan técnicas de datos de panel, debido a que ayudan a eliminar o reducir el sesgo de variable omitida controlando por factores no observables que no cambian a lo largo del tiempo pero sí entre unidades, y que, además, pueden estar correlacionados con los regresores del modelo (Wooldridge, 2002; Hausman & Taylor, 1981).

En las estimaciones se calculan errores estándares agrupados (clustered standard errors) (Rogers, 1994; Stock & Watson, 2008; Wooldridge, 2003). Sin embargo, se sigue asumiendo que los errores no están correlaciones entre unidades (empresas), de esta manera el error estándar es consistente con el supuesto de independencia. Cabe mencionar que este tipo de estimación es válida si existe o no heterocedasticidad, y exista o no autocorrelación (Wooldridge, 2002, 2003; Angrist & Pischke, 2008; Hausman & Taylor, 1981).

V.RESULTADOS

Determinantes de la rentabilidad: un modelo para la industria manufacturera ecuatoriana

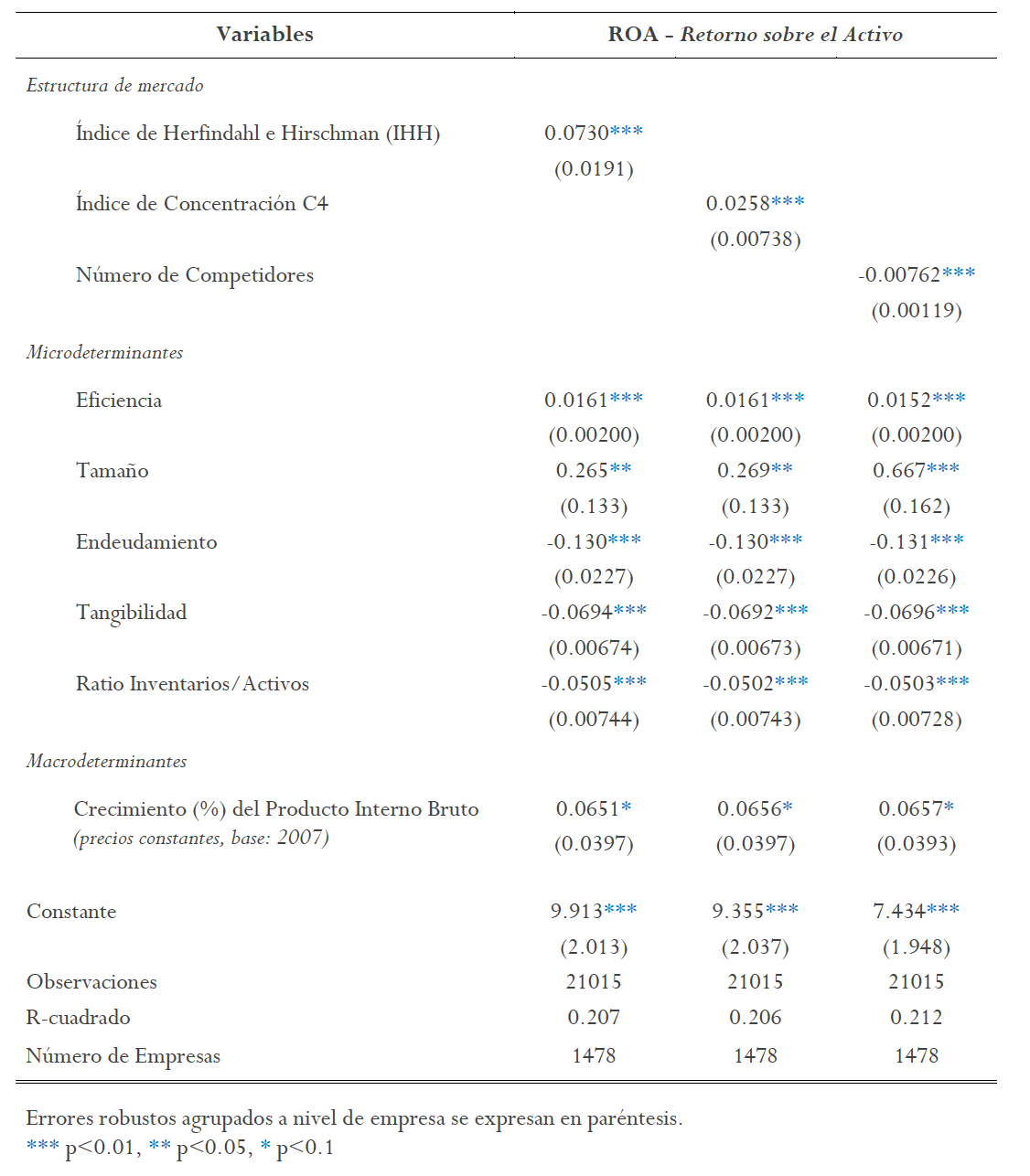

Los resultados de la estimación de efectos fijos para el Retorno sobre el Activo (ROA) se reportan en la Tabla 3, utilizando diferentes medidas de concentración de medidas de mercado. Cuando se analiza los determinantes del Retorno sobre el Activo (ROA), se encuentra que todas las medidas de concentración son significativas al 1%, manteniendo los signos esperados de los coeficientes.

De la evidencia obtenida, se puede derivar que ante un incremento de 1% en el Índice IHH ceteris paribus, la rentabilidad sobre el activo de las empresas se ve incrementada en promedio en un 0.07% (Tabla 3); por otro lado, ante un incremento en un 1% en la participación de mercado de las cuatro firmas más grandes del subsector, la rentabilidad se ve incrementada en promedio en un 0.03%, mientras que el efecto del ingreso de cien competidores nuevos es estadísticamente significativo, apenas muestra un 0.76% de incremento promedio en la rentabilidad, por lo que el efecto es económicamente no significativo.

Los resultados encontrados en este artículo coinciden con la evidencia empírica en los trabajos de Pan (2005), Bello & Isola (2014), Pulaj & Kume (2013) y Škuflić et al., 2016). Los resultados obtenidos validan la presencia de la relación estructura-desempeño, la cual indica que en un mercado altamente concentrado se obtendrá mayores rentabilidades por las empresas más grandes del mismo, haciendo de lado a los nuevos participantes, imponiendo así barreras a la entrada (Bain, 1951, 1956; Demsetz, 2013).

Los microdeterminantes de la rentabilidad de las empresas manufactureras son estadísticamente significativos y cumplen con los signos esperados en las diferentes especificaciones. La relación de la eficiencia sobre la rentabilidad muestra un incremento promedio entre 0.015% y 0.016% (Tabla 3), una magnitud mayor que la encontrada en Voulgaris & Lemonakis (2014) en la industria de químicos, fármacos y plásticos de Grecia. El incremento promedio del tamaño de la empresa en su rentabilidad es robusto al uso del Índice IHH y el Índice de Concentración C4 y se ubica entre 0.265% y 0.269% (Tabla 3), en concordancia con los hallazgos de Al-Jafari & Al Samman (2014); sin embargo, cuando se utiliza al número de competidores activos en el mercado como medida de la estructura, el incremento asciende a 0.67% en promedio (Tabla 3).

La hipótesis planteada inicialmente con respecto al efecto del endeudamiento es que éste tiene un efecto negativo en la rentabilidad, dado que un mayor endeudamiento puede proveer recursos en el corto plazo para financiar las operaciones de la firma; sin embargo, este capital externo genera costos adicionales para la empresa, lo que reduciría su margen neto y, por ende, su rentabilidad. La evidencia muestra que ante un incremento ceteris paribus de la relación entre pasivos y activos, la rentabilidad de la firma disminuye en 0.13%, a un nivel de significancia del 1% (Tabla 3). Estos resultados concuerdan con la evidencia de Aparna (2015), Hirsch et al., (2014), Pratheepan (2014) y Voulgaris & Lemonakis (2014).

Por otro lado, la Tangibilidad – la relación entre activos fijos y activos totales –, sugiere teóricamente una relación negativa con la rentabilidad de la firma, en tanto que la alta relación entre la acumulación de activos fijos como propiedad, planta y equipo disminuye la probabilidad de que la empresa disponga de capital de trabajo suficiente para cubrir sus obligaciones resultantes de las operaciones de producción. La evidencia del sector manufacturero ecuatoriano muestra que un incremento marginal en esta proporción disminuye de manera estadísticamente significativa la rentabilidad en 0.07% en promedio, en concordancia con los hallazgos realizados por Pratheepan (2014)(Tabla 3).

Por otra parte, el crecimiento de la economía ecuatoriana también logra determinar la rentabilidad de las empresas. De los resultados encontrados no se encuentra evidencia suficiente para rechazar la hipótesis de que el crecimiento de la demanda en el mercado ecuatoriano tuvo un efecto positivo y significativo en la rentabilidad de las firmas manufactureras; sin embargo, este efecto es significativo al 90% de confianza. La relación, robusta a diferentes medidas como proxy de la estructura del mercado, oscila entre un incremento de 0.0651% y 0.0657% en la rentabilidad sobre los activos de las firmas (Tabla 3).

Estos resultados sugieren que si bien la economía ecuatoriana creció tendencialmente a partir del año 2007, este crecimiento tan sólo se traduce en un leve incremento en la rentabilidad de las empresas. En la Tabla A2 se muestra que la rentabilidad sobre el activo disminuyó en 1.28% en promedio durante el período de la Revolución Ciudadana.

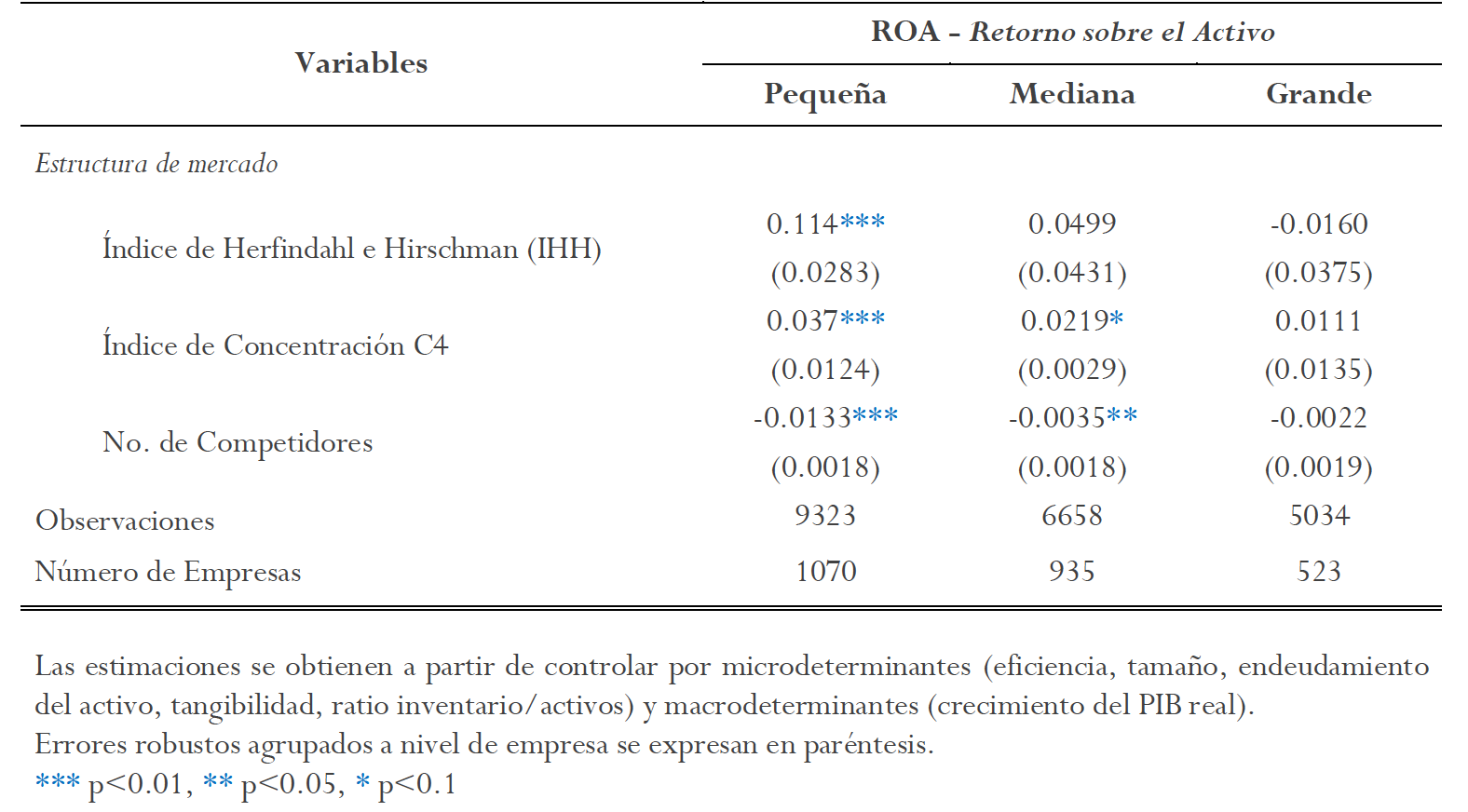

¿La relación de la estructura y el desempeño es igual en todas las firmas?

De la teoría microeconómica se puede derivar que la relación de la estructura del mercado no es homogénea en todas las firmas debido a la intensidad de las barreras de entrada en cada mercado y para cada tipo de nuevo competidor. Si se desagrega las especificaciones del modelo propuestos en la Tabla 4 para las empresas pequeñas, medianas y grandes, se puede observar que la relación de la estructura del mercado difiere según el tamaño de las empresas, lo que a priori sugeriría una intervención del hacedor de política pública en pro de la protección de las empresas más afectadas por el esquema competitivo al que se enfrentan. En la Tabla 4 se muestran en resumen los resultados de las relaciones de las diferentes medidas de concentración de mercado y el desempeño para las empresas pequeñas, medianas y grandes en la industria manufacturera ecuatoriana. De la evidencia encontrada se obtiene que sólo en el caso de las empresas pequeñas la relación entre la estructura del mercado y el desempeño es estadísticamente significativa, robusta al uso de diferentes medidas de concentración, mientras que la estructura del mercado no afecta a las empresas medianas y grandes. Las ganancias en términos de rentabilidad del incremento de la concentración del mercado para las empresas manufactureras es económicamente marginal, 0.11%.

Los resultados para las empresas medianas y grandes corresponden a su naturaleza y evidencian que, cuando una firma madura que logra una participación relevante en el mercado, la estructura deja de ser determinante para explicar su rentabilidad, en tanto que su participación se mantiene estable en el tiempo y existe poca variación. Por otro lado, si se analiza la relación entre los microdeterminantes y la rentabilidad, se encuentra que la eficiencia y decisiones internas de la empresa logran desplazar el paradigma estructura-desempeño en cuanto a poder explicativo. Para evidenciar que existe un cambio estructural entre los grupos de empresas, se realizó el test de Chow el cual brindó evidencia suficiente para determinar diferencias estructurales entre las empresas pequeñas, medianas y grandes. Por lo tanto, esta evidencia sugiere que las empresas pequeñas sean a quienes se dirija la protección por parte del hacedor de política pública a fin de garantizar la longevidad de los negocios nacientes y que logren crecer en el mercado y ganar mayor competitividad. Unos ejemplos de protección que desde la política pública puede darse a las pequeñas empresas es el acceso a un financiamiento más barato, condiciones preferenciales en las relaciones con sus competidores.

La Revolución Ciudadana: ¿una década de ganancias en términos de rentabilidad?

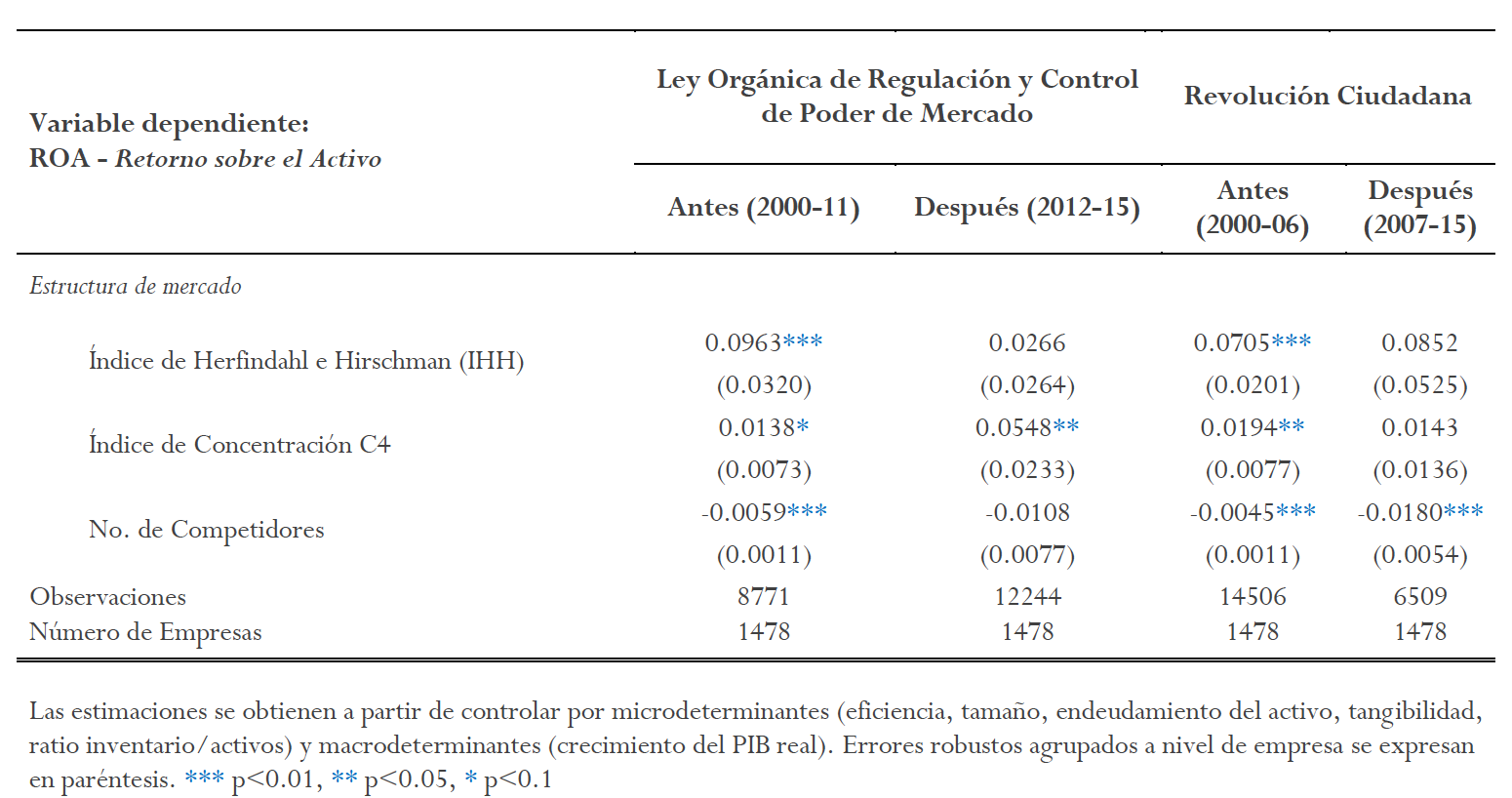

Una de las hipótesis que se quiere demostrar en este artículo es si existe un cambio estructural en los determinantes de la rentabilidad de la industria manufacturera a partir del régimen político de la Revolución Ciudadana9. Una de las Leyes que en materia de Organización Industrial, produjeron un antes y un después en la historia del mercado ecuatoriano es la Ley Orgánica de Regulación y Control de Poder de Mercado, la cual prometía la construcción de un mercado más justo y con principios de competencia, por lo que resulta relevante en términos de política pública evaluar si en el período de vigencia de esta Ley la relación de la estructura del mercado tuvo un cambio significativo versus el período antes de la vigencia de la misma.

En la Tabla A4 se presentan los resultados de las estimaciones de las diferentes medidas de concentración de mercado para los períodos 2000-2011, y 2012-2015. Como se puede observar, el efecto del Índice IHH disminuye significativamente del primer al segundo período, de 0.10% a 0.03%; incluso a partir del 2012, éste deja de ser significativo para explicar la rentabilidad. Esta evidencia sugiere que la Ley tuvo el efecto deseado en la estructura de mercado: garantizar un esquema de mayor competencia, aunque es claro que la coyuntura macroeconómica también absorbe parte del efecto en la creación de mayor demanda. Sin embargo, cuando se analiza el efecto de la concentración de mercado por parte de las cuatro firmas más grandes, observamos que existe un incremento significativo.

Esto puede explicarse en que las empresas que al inicio de siglo ya tenían un posicionamiento estable en el mercado, lograron incrementar su participación y generar barreras estratégicas a la entrada de nuevos competidores (Bain, 1951; Porter, 1979; Kumar, 1990). Estos resultados brindan a priori evidencia y motivación – tanto para la academia como para el hacedor de política pública, para una próxima investigación en la cual se evalúe el impacto de la Ley en la estructura de la industria manufacturera. Para validar la existencia de cambio estructural se realizó un test de Chow, cuyo estadístico F(8, 20999) = 728.24brinda evidencia suficiente para aceptar la hipótesis de que existe un cambio estructural a partir de la entrada en vigencia de la Ley Orgánica de Regulación y Control de Poder de Mercado. Si se evalúan los cambios producidos en la época de la Revolución Ciudadana, se puede observar que la estructura del mercado durante el período 2000-2006, en promedio, tenía una relación positiva sobre la rentabilidad de 0.07%; sin embargo, para el período 2007-2015 la magnitud de la relación se incrementa pero no es estadísticamente significativa. Asimismo sucedió con las otras medidas de estructura de mercado.

En la Tabla A2 se muestran las rentabilidades de los subsectores de la industria manufacturera. En los sectores C13, C14 y C15 relacionados con textiles y prendas de vestir, se observa una reducción de la rentabilidad significativa de 6.79% a 5.13%; asimismo en el sector C19 relacionado con productos de madera, se observa una reducción de 5.10% a 3.87% de rentabilidad en promedio para los períodos anterior y posterior a la Revolución Ciudadana. En promedio, la industria experimentó una disminución significativa, tanto en su rentabilidad (Tabla A2) como en el nivel de concentración (Tabla A3). La evidencia sugiere que antes de la Revolución Ciudadana el paradigma estructura-desempeño podía explicar la rentabilidad de las empresas manufactureras; sin embargo, para el período comprendido 2007-2015 son los determinantes microeconómicos y macroeconómicos quienes toman a cargo el poder explicativo de la rentabilidad. Para validar la existencia de cambio estructural se realizó un test de Chow, cuyo estadístico F(8, 20999) = 752.86 brinda evidencia suficiente para aceptar la hipótesis de que existe un cambio estructural a partir de la administración de la Revolución Ciudadana.

Costa vs. Sierra: ¿mercados diferentes?

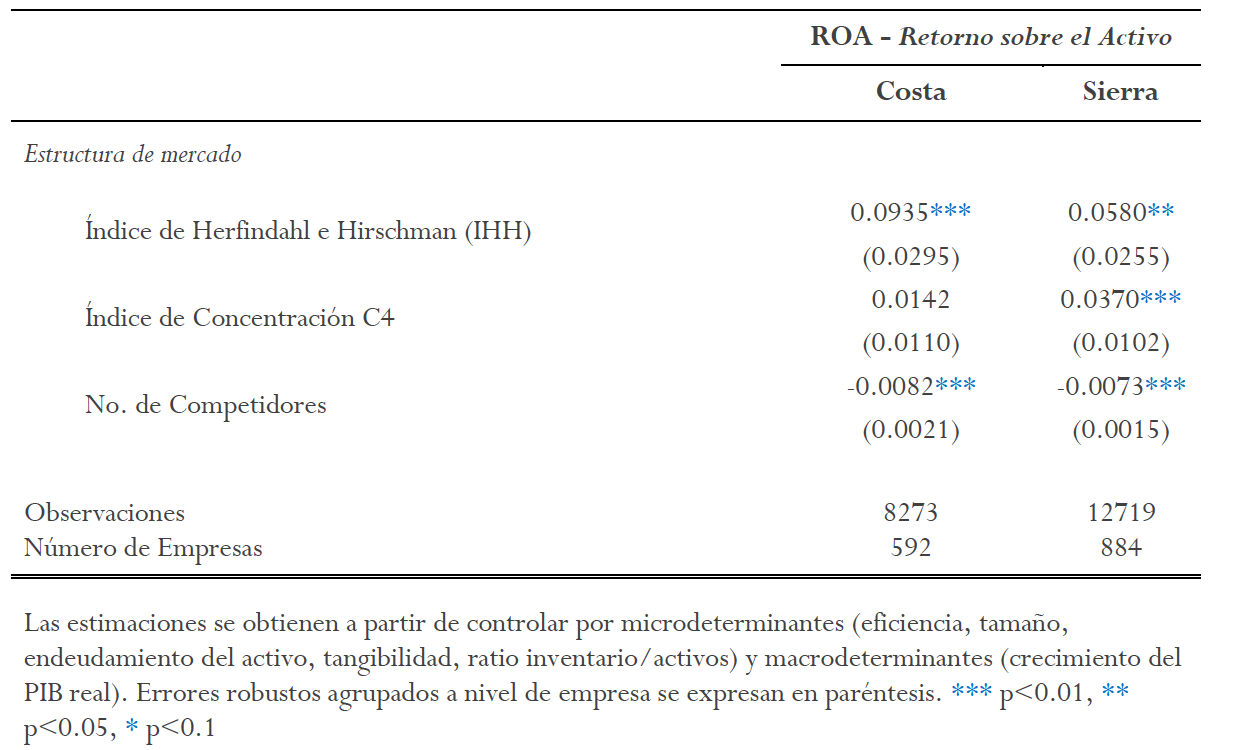

A priori, se puede suponer que las condiciones del mercado tanto para las provincias de la costa como para las de la sierra son diferentes, no sólo en aspectos culturales y de preferencias, sino también de estructura competitiva y estratégica. La Tabla A5 corrobora esta presunción. Allí se observa que si se analiza el Índice IHH, observamos que la relación de la estructura del mercado es positiva, estadísticamente significativa al 1%, y que es mayor en la costa (0.09%) que en la sierra (0.06%).

Esta diferencia puede deberse a que el entorno del mercado de la sierra es más competitivo que en la costa; es decir, en la sierra hay mayores competidores, especialmente en la provincia de Pichincha, lo que produce que el mercado sea menos concentrado. Sin embargo, este efecto también puede explicarse como consecuencia de la diversificación del mercado local a partir de la limitación de importaciones a partir de la época de la Revolución Ciudadana.

Si hacemos una revisión breve al sector de alimentos, por ejemplo, y sus productos colocados en las perchas de supermercados locales – en especial aquellos de propiedad de Corporación Favorita C.A. – podemos observar que la oferta de productos se ha diversificado significativamente en los últimos siete años. Marcas nuevas, nuevos productos, más innovación, todo esto de la mano de una frase común: Elaborado en Pichincha. La creación de grandes parques industriales en las zonas de Machachi o Sangolquí es una muestra de la diferencia de la estructura del mercado en las provincias de la sierra. También se realizó el análisis con el Índice de Concentración C4 y la evidencia muestra que el efecto es sólo significativo en la sierra, mientras que si se utiliza el número de competidores activos como medida de concentración, el efecto es negativo y estadísticamente significativo en ambas regiones. Para validar la existencia de cambio estructural se realizó un test de Chow que brinda evidencia suficiente para aceptar la hipótesis de que existe un cambio estructural en ambas regiones.

Determinantes de la rentabilidad: un modelo para sectores importantes.

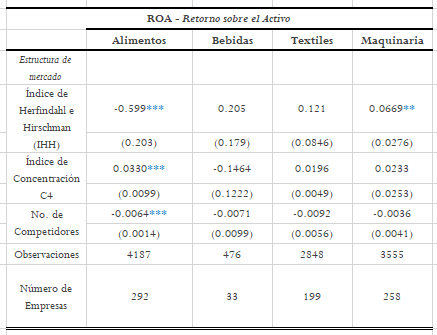

Dada la estructura del mercado ecuatoriano se ha identificado como sectores relevantes para estimar la relación de la estructura de mercado en la rentabilidad de las empresas a aquellos relacionados a la producción de alimentos (C10), producción de bebidas (C11), textiles y prendas de vestir (C13 a C15) y fabricación de maquinaria y equipo y otras industrias manufactureras (C26 a C33), después de controlar por micro y macrodeterminantes. En la Tabla A6 se muestra un resumen de las relaciones encontradas utilizando diferentes medidas de concentración de mercados para estos sectores. En nuestro análisis nos centraremos especialmente en los sectores de producción de alimentos y de producción de bebidas.

En el sector de alimentos podemos observar que la relación de la estructura cuando utilizamos el Índice IHH es negativa y significativa al 1%. Esta evidencia se explica a partir de la composición del mercado de alimentos, donde en promedio el 40% del mercado está concentrado en empresas como PRONACA, NESTLÉ ECUADOR S.A., LA FABRIL S.A. e INDUSTRIAS ALES C.A. También, estos resultados se respaldan en que más del 53% de las firmas participantes en este mercado pueden ser clasificadas como pequeñas, y el 30% como medianas; mientras tan sólo el 16% son firmas grandes. Debido a esto, la evidencia sugiere que en el sector de alimentos las empresas pequeñas son sensibles a una disminución de 0.59% en promedio en su rentabilidad por el incremento de la concentración del mercado, es decir, el esquema de competencia que existe en este mercado ejerce presión sobre estas empresas a través de barreras a la entrada en innovación tecnológica, intensidad de capital, entre otras, por lo que se sugiere incentivar las protecciones mencionadas en el apartado 5.2. La relación del Índice de Concentración C4 y del número de competidores activos muestra el signo esperado y es significativa al 1% en concordancia con la literatura revisada.

El caso del mercado de producción de bebidas es también un aspecto relevante a revisar en este artículo en tanto que en promedio el 80% de la producción de este sector se concentra en empresas como The Tesalia Springs Company S.A., Cervecería Nacional CN S.A., AJECUADOR S.A. Estas empresas representan, junto a cinco otras, un poco más del 8% de los competidores activos en el mercado, mientras que más del 50% de los competidores son empresas pequeñas. Debido a las características de la manufactura de este tipo de productos, intensivo en capital e innovación + tecnología, el nivel participación de las firmas dominantes no ha variado en los últimos años por lo que el efecto positivo encontrado no es significativo; sin embargo un resultado a destacar es el efecto encontrado en el Índice de Concentración C4, un efecto negativo pero aún no estadísticamente significativo. Esta evidencia muestra que la fuerte dominancia de las cuatro primeras firmas del sector produce un pérdida de rentabilidad de 0.15% a las empresas pertenecientes a este mercado. En los sectores de producción de textiles y de maquinaria y equipo los resultados no son estadísticamente significativos.

VI. CONCLUSIONES Y RECOMENDACIONES

De los resultados obtenidos en los diferentes análisis realizados se encuentra evidencia suficiente para determinar que la relación encontrada entre la estructura del mercado y el desempeño de las empresas es positiva y estadísticamente significativa en el conjunto de la industria manufacturera, sin embargo el efecto difiere entre regiones, tipo de empresas y sectores, en concordancia con los trabajos de (Bain, 1951, 1956; Pan, 2005; Bello & Isola, 2014; Pulaj & Kume, 2013; Škuflić, Mlinarić, & Družić, 2016; Demsetz, 2013). También se encontró evidencia empírica para determinar que la Ley Orgánica de Regulación y Control de Mercado produjo un cambio estructural en el efecto de las diferentes medidas de concentración sobre el desempeño de las empresas, provocando una disminución estadísticamente significativa en el mismo. Adicionalmente se encontró que en la época del Revolución Ciudadana la rentabilidad de la industria manufacturera disminuyó en 1.28% en promedio, sin embargo el paradigma estructura-desempeño no es estadísticamente significativo a partir del año 2007 hasta el 2015, lo que valida la hipótesis que la industria manufacturera es principalmente determinada por variables microeconómicas de elección de las empresas.

La evidencia mostrada en el artículo sugiere que a pesar de que la estructura de mercado tiene una relación positiva con el desempeño de las empresas pequeñas, el hacedor de política pública debe formular las condiciones e incentivos necesarios para minimizar el riesgo de cierre de estos emprendimientos. Si bien la hipótesis estructura-desempeño es válida en las empresas pequeñas, cuando el tamaño de la empresa se incrementa ésta pierde su validez explicativa del desempeño. En la misma línea, las empresas pequeñas son las más sensibles ante el ingreso de nuevos competidores, lo que implica que la protección desde la política pública – traducida en incentivos tributarios, acceso a financiamiento más barato o condiciones preferenciales en sus relaciones con competidores – debe ayudar a enfrentar las barreras de entrada al mercado.

Una de las principales limitaciones de la investigación está relacionada con la información suministrada en la que se encontraron inconsistencias en las cuentas de los Estados Financieros, lo que provocó la eliminación de firmas participantes en el mercado. Además, en Ecuador no se cuenta con registros contables de la inversión en investigación y desarrollo, por lo que limita controlar por este factor, ampliamente sugerido como determinante del desempeño en la literatura. En el estudio se intentó utilizar la variable dependiente Retorno sobre el Patrimonio pero la alta contaminación de la variable Patrimonio causó que ninguna de las estimaciones realizadas fuese estadísticamente significativa. También, las relaciones encontradas en el artículo no pueden considerarse causales en tanto que las variables que muestran la estructura del mercado no son puramente exógenas y dependen de otros factores como barreras de entrada al mercado (Bain, 1951, 1956; Demsetz, 2013; Jeong & Masson, 1990; Ornstein, Weston & Intriligator, 1973; Klepper & Graddy, 1990; Connor & Peterson, 1992; Pelham & Wilson, 1995); por tanto se recomienda hacer una extensión a la estrategia de identificación para capturar de mejor forma la dinámica de las variables de interés y poder determinar efectos más puros, implicando relaciones causales.

En conclusión, este análisis aporta evidencia relevante a la literatura de organización industrial en tanto que su aporte utilizando evidencia de la industria ecuatoriana brinda motivación para nuevas líneas de investigación y realizar análisis futuros con el fin de estimar relaciones causales que permitan un mejor entendimiento de la dinámica de la industria ecuatoriana.

APÉNDICE

Referencias

[1]Al-Jafari, M. K., & Al Samman, H. (2015). Determinants of profitability: evidence from industrial companies listed on Muscat Securities Market. Review of European Studies, 7(11), 303.

[2]Angrist, J. D., & Pischke, J. S. (2008). Mostly harmless econometrics: An empiricist's companion. Princeton university press.

[3]Aparna, K. (2015). Determinants of Profitability - A Firm Level Study of Steel Authority Of India Limited. Journal of Business Management & Social Sciences Research, 4(12), 1-4

[4]Azamit, S. & Nasab, E. (2013). Determinants of profitability in Iranian manufacturing industries: Further evidence, using a dynamic panel data approach. Merit Research Journal of Art, Social Science and Humanities, 1(7), 99-107

[5]Bain, J. (1951). Relation of Profit Rate to Industry Concentration: American Manufacturing, 1936- 1040. The Quarterly Journal of Economics, 65(3), 293-324

[6]Bain, J. (1956). Barriers to New Competition: Their Character and Consequences in Manufacturing Industries. Administrative Science Quarterly, 2(1), 116-118

[7]Banco Central del Ecuador (BCE). (2017). Cuentas Nacionales Anuales. Quito: Banco Central del Ecuador.

[8]Bello, M. & Isola, W. (2014). Empirical analysis of structure-conduct-performance paradigm on Nigerian banking industry. The Empirical Econometrics and Quantitative Economics Letters, 3(3), 24-34

[9]Camino-Mogro, S. & Armijos-Bravo, G. (2017). Assessing competition in the private banking sector in Ecuador: an econometric approach with the Panzar-Rosse model. Cuadernos de Economía, article in press.

[10]Clarke, R., Davies, S. & Waterson, M. (1984). The Profitability-Concentration Relation: Market Power or Efficiency? The Journal of Industrial Economics, 32(4), 435-450

[11]Connor, J. M., & Peterson, E. B. (1992). Market-structure determinants of national brand-private label price differences of manufactured food products. The Journal of Industrial Economics, 157-171.

[12]Demsetz, H. (1973). Industry Structure, Market Rivalry, and Public Policy. The Journal of Law and Economics, 6(1), 1-9

[14]González, J. & Rosero, M. (2011). Análisis de la estructura, conducta y desempeño del subsector de la confitería en el área metropolitana de Cali 2002-2010. Entramado, 7(2), 72-84

[15]Grant, R., Jammine, A. & Thomas, H. (1988). Diversity, diversification, and profitability among British manufacturing companies, 1972-1984. Academy of Management Journal, 31(4), 771-801

[16]Hackl, F., Kummer, M., Winter-Ebmer, R. (2014). Market structure and market performance in E- commerce. European Economic Review, 68, 199-218

[17]Hausman, J. (1978). Specification tests in econometrics. Econometrica: Journal of the Econometric Society, 1251-1271.

[18]Hausman, J., & Taylor, W. (1981). Panel data and unobservable individual effects. Econometrica: Journal of the Econometric Society, 1377-1398.

[19]Hirsch, S. & Gschwandtner, A. (2014). The Determinants of Firm Profitability Differences in EU Food Processing. Journal of Agricultural Economics, 65(3), 703-721.

[20]Instituto Ecuatoriano de Estadísticas y Censos (INEC). (2012a). Clasificación Nacional de Actividades Económicas. Quito: INEC.

[22]Instituto Ecuatoriano de Estadísticas y Censos (INEC). (2012b). Directorio de Empresas y Establecimientos. Quito: INEC.

[22]Jeong, K. Y., & Masson, R. T. (1990). Market structure, entry, and performance in Korea. The Review of Economics and Statistics, 455-462.

[23]Klepper, S., & Graddy, E. (1990). The evolution of new industries and the determinants of market structure. The RAND Journal of Economics, 27-44.

[24]Kumar, N. (1990). Mobility Barriers and Profitability of Multinational and Local Enterprises in Indian Manufacturing. Journal of Industrial Economics, 38(4), 449-463

[25]Leahy, A. (2012). The Deteminants of Profitability in the Pharmaceutical Industry. American Journal of Health Sciences, 3(1), 37-42.

[26]Mishra, P., Mohit, D. & Parimal. (2011). Market Concentration in Indian Manufacturing Sector: Measurement Issues. Economic and Political Weekly, 46(49), 76-80

[27]Ornstein, S. I., Weston, J. F., Intriligator, M. D., & Shrieves, R. E. (1973). Determinants of market structure. Southern Economic Journal, 612-625.

[28]Pan, C. M. (2005). Market structure and profitability in the international tourist hotel industry. Tourism Management, 26(6), 845-850.

[29]Pelham, A. M., & Wilson, D. T. (1995). A longitudinal study of the impact of market structure, firm structure, strategy, and market orientation culture on dimensions of small-firm performance. Journal of the Academy of Marketing Science, 24(1), 27-43.

[31]Peltzman, S. (1977). The gains and losses from industrial concentration. The Journal of Law and Economics, 20(2), 229-263.

[32]Porter, M. E. (1979). The structure within industries and companies' performance. The review of economics and statistics, 214-227.

[33]Pratheepan, T. (2014). A Panel Data Analysis of Profitability Determinants: Empirical Results from Sri Lankan Manufacturing Companies. International Journal of Economics, Commerce and Management, 2(12), 1-9

[34]Pulaj, E., & Kume, V. (2013). Measuring market concentration of construction industry. Vlora region evidence. European Scientific Journal, ESJ, 9(32).

[35]Rajčániová, M., & Bielik, P. (2008). Determinants of variations in firm-level performance. The scientific journal for economics and informatics in agriculture.

[36]Rogers, W. (1994). Regression standard errors in clustered samples. Stata technical bulletin, 3(13).

[37]Schmalensee, R. (1989). Inter-industry studies of structure and performance. Handbook of industrial organization, 2, 951-1009

[38]Škuflić, L., Mlinarić, D., & Družić, M. (2016). Determinants of firm profitability in Croatia's Manufacturing Sector. In International Conference on Economic and Social Studies (ICESoS) (pp. 269-282). Sarajevo, Bosnia: ICESoS 2016 - Proceedings Book.

[39]Stock, J. H., & Watson, M. W. (2008). Heteroskedasticity‐robust standard errors for fixed effects panel data regression. Econometrica, 76(1), 155-174.

[40]Superintendencia de Compañías, Valores y Seguros (2017). Portal de Información Sector Societario. Recuperado de: http://appscvs.supercias.gob.ec/portalInformacion/sector_societario.zul

[41]Voulgaris, F., & Lemonakis, C. (2014). Competitiveness and profitability: The case of chemicals, pharmaceuticals and plastics. The Journal of Economic Asymmetries, 11, 46-57.

[42]Weiss, L. W. (1979). The structure-conduct-performance paradigm and antitrust. University of Pennsylvania Law Review, 127(4), 1104-1140.

[43]Wooldridge, J. (2002). Econometric analysis of cross section and panel data. Cambridge, Mass.: MIT.

[44]Wooldridge, J. (2003). Cluster-sample methods in applied econometrics. The American Economic Review, 93(2), 133-138.

Yang, Q., Zhang, L. & Wang, X. (2017). Dynamic analysis on market structure of China's coal industry. Energy Policy, 106, 498-504