Artículos de Investigación

Empresas que ganan y que pierden: caracterización en función del tamaño y las estructuras de costos. Evidencia empírica desde Uruguay para el sector industrial manufacturero

Winning and Losing Firms: Characterization Based on Size and Cost Structures. Empirical Evidence from Uruguay’s Manufacturing Industry

Christian Kuster christian.kuster@fcea.edu.uy

Christian Kuster christian.kuster@fcea.edu.uy

Proyecciones

Universidad Nacional de La Plata, Argentina

ISSN: 1850-6542

ISSN-e: 2618-5474

Periodicidad: Semestral

núm. 20, e037, 2025

Recepción: 23 octubre 2024

Aprobación: 16 marzo 2025

Resumen:

El artículo se propone conocer los rasgos de las empresas industriales uruguayas en función de su desempeño económico, su tamaño y sus estructuras de costos. A partir del marco de la teoría de la firma y la teoría general de costos, y con los datos de una base de estados contables que cubren el periodo 2010 a 2017 (8 años), se analizan las variables de interés a través de estadísticos descriptivos. Los datos observados permitieron detectar que existen tres grupos de empresas con marcadas diferencias económicas: las firmas que presentan ganancias, las que pierden y las que independientemente de eso fueron cerradas en el período. Estos tres grupos fueron caracterizados en función de su tamaño, su resultado, sus costos fijos, costos variables y su punto de equilibrio. Esa metodología permitió visualizar que las empresas que pierden son más grandes que las que ganan y presentan un problema importante en relación con sus costos fijos y su potencialidad para alcanzar el punto de equilibrio. Eso se deriva también de que no logran buenos resultados comerciales que les permitan obtener márgenes sobre venta satisfactorios. Es de destacar que las empresas que cerraron no presentaban un problema de rentabilidad negativa, sino que por el contrario fue positiva. Pero fue detectado un problema de márgenes bajos y fuerte incidencia de los costos fijos, que probablemente llevaron al cierre preventivo de estas firmas, las cuales no presentaban signos de endeudamiento problemático al momento de cierre. La rentabilidad de la industria uruguaya ha ido en descenso en 2010-2017 y hay indicios fuertes de que el tamaño incide negativamente.

Palabras clave: rentabilidad, tamaño, costos, industria.

Abstract:

This article aims to identify the characteristics of Uruguayan industrial firms based on their economic performance, size, and cost structures. Utilizing the framework of firm theory and general cost theory, and analyzing data from a financial statement database covering the period from 2010 to 2017 (eight years), the variables of interest are examined through descriptive statistics. The observed data reveal the existence of three groups of companies with significant economic differences: firms that are profitable, those that incur losses, and those that, regardless of performance, were closed during the period. These three groups were characterized based on their size, results, fixed costs, variable costs, and break-even points. This methodology allowed for the visualization that losing firms are larger than gaining ones and face significant issues related to their fixed costs and their potential to reach break-even. This is also linked to their inability to achieve satisfactory sales margins. It is noteworthy that the firms that closed did not exhibit a problem of negative profitability; rather, their profitability was positive. However, they faced issues of low margins and a high incidence of fixed costs, which likely led to their preventive closure, as they did not show signs of problematic indebtedness at the time of closure. The profitability of the Uruguayan industry has been declining from 2010 to 2017, with strong indications that size negatively impacts performance.

Keywords: profitability, size, costs, industry.

Introducción

Este trabajo busca profundizar en los conocimientos acerca de los determinantes del desempeño empresarial, en particular de la rentabilidad y del fracaso, y las diferencias en las características de las empresas que ganan respecto de las que pierden. Sabida es la importancia que tiene en las sociedades la marcha de las empresas cuando son rentables y la gravedad de las quiebras por su efecto social a varios niveles. Se espera que los resultados mejoren tanto las decisiones que toman las propias organizaciones, así como también las que se toman desde las políticas públicas.

Primeramente, se debe definir desde qué enfoque se analizará el desempeño. La teoría de la firma, como conjunto de saberes acerca de las conductas empresariales, brinda un marco conceptual para determinar qué variables se van a analizar para explicar el desempeño empresarial. Son esas variables las que se tomarán como punto de partida.

Para el caso uruguayo, los primeros estudios en el tema fueron realizados por Pascale. En estos trabajos la evidencia ha mostrado que la rentabilidad empresarial está determinada por el tamaño de la firma, su endeudamiento y su rotación de stocks, y especialmente se ha encontrado que el crecimiento, ya sea dado por los activos, las ventas o la cantidad de personal empleado, incide negativamente en la rentabilidad (Pascale et al., 2013; Pascale, 2017, 2018).

En lo metodológico, Pascale se centraba en el tamaño empresarial, sin discernir entre empresas con resultado negativo o positivo. En el caso de la presente investigación se analizará el tamaño, pero al mismo tiempo analizaremos las empresas con resultado positivos separadas de las que tienen resultado negativo. Variada literatura da cuenta de que las estructuras financieras son distintas en uno y otro caso. Se sabe, por ejemplo, que el fracaso se vincula a altos niveles de endeudamiento, baja rotación de inventarios y reducida rentabilidad. Estas variables fueron planteadas por Altman (1968), modelo que se demostró eficiente para predecir las quiebras (Panchi et al., 2022).

Si bien el tamaño importa, se introducirá en este trabajo el rol de las estructuras de costos, es decir, el peso porcentual de los costos variables y de los costos fijos en el total de costos y también en relación con los ingresos. Como es planteado por Yardin (2012), estas variables determinan el punto de equilibrio empresarial, es decir, el nivel de actividad en que el resultado económico es cero.

En general, toda vez que se analiza la relación tamaño rentabilidad, se parte de las teorías tradicionales económicas de la firma, en las cuales el concepto de economías de escala es central. En este enfoque, el crecimiento empresarial provoca una reducción de costos y aumento de ingresos por la vía de una mayor eficiencia en el uso de recursos. En algunos casos, el proceso de economías de escala se explica por el poder de las firmas más grandes de acceder a tecnologías avanzadas que permiten aumentar productividad y ahorrar costos, derivado al mismo tiempo de su poder en el mercado, ya sea sobre clientes como proveedores. En definitiva, el comportamiento empresarial se explica por una mezcla de gran diversidad de factores, y los impactos económicos de las decisiones dependen de variables tanto internas como externas (González Gómez et al., 2000; Krugman y Wells, 2006).

Este trabajo se dispone de esta manera: La primera sección presenta la introducción al problema a estudiar y las motivaciones. La segunda sección presenta el marco teórico y los antecedentes en materia de conocimientos a partir de los cuales enfocamos el análisis, definiendo, entre otras cosas, qué variables vamos a estudiar. La tercera sección detalla la metodología, la muestra y la definición de las variables. Al final, la cuarta sección presenta los resultados obtenidos, que son básicamente hallazgos dado que esta investigación es predominantemente descriptiva. La última sección discute los hallazgos, propone explicaciones y analiza futuras líneas de investigación.

Antecedentes

El abordaje teórico

La explicación al desempeño económico de las firmas se aborda desde la teoría de la firma, que cuenta con antecedentes nacionales e internacionales. En la literatura internacional la mayoría de los trabajos apuntan a la vinculación entre tamaño (size) y rentabilidad (profitability), y también a los posibles motivos que llevan al fracaso empresarial (payment default or failure), o quiebra. Pero no muchos enfocan el problema desde el punto de vista de los costos y comparando firmas financieramente saludables con no saludables.

La teoría de la firma trata de explicar y predecir tanto la conducta del individuo en la empresa como de la empresa en su medio. Históricamente, esta teoría ha demostrado que las explicaciones del desempeño o la conducta son multifactoriales. Existen también subteorías derivadas: económica, comportamental, contractual, de los juegos, basadas en la estructura conducta-costos-performance, tecnológicas o basadas en el uso de los recursos. De acuerdo a su abordaje, cada una de estas teorías analiza diversas variables, tanto cuantitativas como cualitativas (Becker et al., 2010; Guiso y Rustichini, 2018).

La teoría económica, o tradicional, de base neoclásica, se centra en el beneficio y busca las explicaciones a través de la relación entre precio, volumen de producción, costos y utilidad, en base a una conducta de un empresariado siempre en busca de maximizar el beneficio y con toda la información disponible. Naturalmente que presenta limitaciones al no considerar variables externas como la tecnología y las conductas de clientes, proveedores y demás grupos de interés (Krugman y Wells, 2006; Favaro, 2013; Kammoun y Alcouffe, 2003; Dos Santos et al., 2015; Galindo Lucas, 2005).

Para este trabajo resulta interesante y de aplicación el concepto de comportamiento empresarial de Kenneth Boulding, que dieron paso a los análisis financieros a través de ratios. Boulding (1952) explica que las firmas buscan mantener cierto equilibrio y estabilidad en su estructura financiera antes que maximizar su ganancia, con lo cual van pasando por sucesivos estados financieros en los que buscan adaptarse a su entorno, y esto es observable en los estados contables, metodología que aplica este trabajo, que se basa en la evolución de los saldos de activo, pasivo y resultados. El estudio de sucesivos estados contables implica estudiar la dinámica contable y eso permitirá encontrar patrones y caracterizar empresas y conductas (Bueno et al., 2016).

También encontramos dentro de las teorías de la firma aquellas que vinculan rentabilidad con desempeño estratégico o posicional. La teoría de la relación Estructura–Conducta–Performance trata de explicar cómo la estructura de un mercado influye en el comportamiento de las empresas y cómo esta conducta, a su vez, afecta la rentabilidad. La estructura se refiere al mercado y sus características. La conducta se refiere a la estrategia de las empresas, por ejemplo, frente a la competencia, y la performance se refiere a los resultados económicos logrados. Esta teoría plantea que el desempeño está condicionado tanto por la estructura del mercado como por la conducta de las empresas.

Evidencia empírica precedente en la literatura

Buscando explicaciones al desempeño, Goddard et al. (2005) analizan la relación entre el tamaño de una empresa y su participación en el mercado, de manera de comprobar si afectan su rentabilidad. Aquí se destacan dos hallazgos importantes: a) a mayor tamaño, menor rentabilidad excepto b) si existe mayor participación en el mercado, en cuyo caso se da lo inverso. Si bien gran parte de la literatura entiende al tamaño empresarial como el nivel de activos o la facturación, otra incorpora, por ejemplo, la cantidad de personal empleado. Es el caso de Becker et al. (2010), quienes analizan 109 empresas manufactureras norteamericanas, en base a balances provenientes de los archivos de Standard and Poor’s, donde solo encuentran relación clara entre rentabilidad y tamaño en 11 de las empresas relevadas.

En ocasiones, el tamaño de las firmas se analiza en paralelo al nivel de endeudamiento. Las conductas relacionadas con el financiamiento son tratadas también por la teoría de la agencia, la cual explica que las tensiones entre los administradores y los propietarios estarían generando costos altos por concepto de intereses financieros, pérdida de oportunidades de negocio por tendencias a distribuir utilidades en lugar de reinvertir, que terminan afectando negativamente la rentabilidad (Castaño, 1999).

Los resultados de Germán-Soto y Marines López (2023) parecen indicar que las ganancias generan crecimiento, pero no hay forma de concluir que el crecimiento genera ganancias.

Otros aspectos estudiados son el efecto de la innovación en el campo tecnológico, la actitud emprendedora, el desarrollo de capital humano y, en definitiva, el uso eficiente de los recursos que tiene o controla la empresa. Estas teorías, denominadas Resourced Based View,incorporan variables cualitativas para determinar si hay efecto en la ganancia. Por ejemplo, Barney (2001) y Winter (2003) encuentran que la rentabilidad mejora vía el manejo de ventajas competitivas que resultan de cierta combinación de recursos y capacidades, tangibles e intangibles, tales como capacidades gerenciales, calidad de los procesos internos (Slater y Olson, 2002; Favaro, 2013).

En forma paralela a las investigaciones sobre tamaño, existe una línea de investigación muy consolidada que apunta a la predicción de quiebra y fracaso empresarial (business failure prediction). Esta línea de investigación comienza con Altman en 1968 y parte de la separación dicotómica de empresas que quiebran y las que no. Se analizan datos contables y ratios para determinar cuáles son los valores estadísticamente correspondientes a empresas quebradas y exitosas. Esos valores determinan coeficientes de una ecuación denominada Z Score que representa un modelo predictivo, donde se obtiene un valor indicador general, con el cual se procede a la discriminación, o sea a colocar a cada firma en uno de los grupos: las que tienen alta probabilidad de fallo y las que no (Vázquez et al., 2015; Pascale, 1998).

Este trabajo y los que le siguen son base fundamental de lo que se quiere analizar en este trabajo y también en su metodología, que es básicamente la misma: trabajar con una muestra de Estados Contables de una cantidad importante de empresas. Como se mencionó, el trabajo de Altman (1968) desarrolló el modelo para predecir la quiebra de empresas manufactureras usando ratios financieras. Su método consistió en aplicar el análisis discriminante múltiple a una muestra de 66 empresas estadounidenses, la mitad de las cuales quebraron entre 1946 y 1965. El modelo identificó cinco ratios clave que evalúan la actividad, solvencia, apalancamiento, liquidez y rentabilidad. Este enfoque representó un gran avance en el análisis financiero predictivo. Además, popularizó el uso del sistema Dupont para calcular ROA (Utilidad/Activos) y ROE (Utilidad/Patrimonio), que se va a utilizar en este trabajo. (Altman, 1968, p. 606; Pascale, 1998).

De acuerdo a Mojica Carreño (2023), el fracaso empresarial es centro del debate por el efecto en el medio de la empresa y sus grupos de interés. ¿Pero cuáles son las razones del fracaso? Falta de planificación, intensa competencia, endeudamiento excesivo son algunas de las variables analizadas.

Para Roitter, la “tasa de mortalidad” empresarial aumenta luego de la pandemia (Roitter y Federico, 2022) y se han detectado patrones de fracaso mayores en la pequeñas y medianas empresas (Romero Espinosa, 2013).

La mayoría de los trabajos sobre determinantes del fracaso empresarial apuntan al endeudamiento. Por ejemplo, Haro Sarango (2021), apoyado en el modelo de Altman Z1, afirma que aquellas empresas con endeudamientos mayores al 70 % de sus activos tienen altas chances de fracasar. Álvarez-Ferrer y Campa-Planas (2020) siguen también el índice de Altman, en el cual el endeudamiento forma parte importante, y confirman su potencial predictivo en empresas hoteleras españolas.

Sería interesante conocer cuáles fueron las circunstancias que llevaron a esa situación. En realidad, el endeudamiento puede ser previo, y en ese caso condicionar la rentabilidad, al mismo tiempo que puede ser consecuencia de estructuras de costos inconvenientes, buscadas o no, que generan baja rentabilidad, endeudamiento y efecto espiral sobre el desempeño. Este aspecto casi nunca es abordado. Cuando se analizan las estructuras de costos, se analiza el peso de los costos variables, el porcentaje de margen sobre ventas y el peso de los costos fijos. El porcentaje de margen está asociado al mercado y a políticas comerciales. El peso de los costos fijos está vinculado en general a la importancia de la estructura fija empresarial. El análisis de las estructuras de costos apunta entonces más a la gestión de la firma en su operativa que a la gestión financiera, que muchas veces viene dada como consecuencia inevitable de condiciones del mercado o de la propia falta de rentabilidad de la empresa.

Estas consideraciones son explicadas por Jánica et al. (2023), cuando plantean que el modelo de Altman y sus mejoras hacia la década de los 90 no lograban explicar las causas previas al deterioro de las ratios contables. Ya el modelo de Olshon y muchos que se utilizan luego, incluso con inteligencia artificial, se orientan al rol combinado de situaciones financieras internas con factores externos tales como la influencia de la competencia en la fijación de los precios. Pero hasta ahora no hay estudios que planteen cuáles son las diferencias en las estructuras de costos de las firmas que pierden y las que ganan.

En materia de estrategias metodológicas para abordar el tema del desempeño, el indicador más usado para medirlo es la rentabilidad, luego el endeudamiento, la relación activos - pasivos, y en algunas ocasiones el margen. Los artículos basados en la composición interna del estado de resultados y el peso de los costos son minoritarios. Esta estrategia tiene limitaciones, que derivan de la calidad misma de los datos: la influencia de las políticas contables de la empresa, la diferencia de normativas contable entre países y el riesgo de manipulación al que siempre está expuesta esta clase de información (Vázquez et al., 2015; Fernández y Gutiérrez, 2012).

Se trata de una estrategia fuertemente empírica, la cual tiene muchos antecedentes y no siempre con iguales resultados. Romero Espinosa et al. (2015) estudian los estados contables de 8.891 empresas pequeñas y 8.469 medianas en los ejercicios 2009-2013, a partir de datos de la Superintendencia de Sociedades de Colombia. Los resultados indican que la mayoría de las empresas que quiebran son pequeñas, algo que será de relevancia en esta investigación, sugiriendo correlación negativa entre tamaño y rentabilidad. En cuanto al sector, establecen que el porcentaje de quiebras o cierres es mayor en el sector manufacturero que en el comercio. Las empresas quebradas presentaban altos valores de endeudamiento y en ellas, se pudo observar que a medida que se deterioraba su situación, se reducen en forma directa los inventarios. Respecto a la estructura de costos, se constató que las empresas sanas cuentan mejor contribución marginal y más inversión en administración y comercialización, lo que da cuenta de un interés especial en la información y la estrategia.

Otros estudios metodológicamente similares y claves para comprender este trabajo son:

- Tong y Saladrigues (2018). España. 12.865 estados contables. Período analizado 2009-2014. Regresiones sobre datos de panel. Impacto positivo del tamaño en la rentabilidad.

- Gschwandtner y Hirsch (2018). EE. UU. 409 firmas industriales. Impacto positivo del tamaño en la rentabilidad.

- Melgarejo et al. (2014). Colombia. 4.639 balances. Resultados: bajos niveles de ganancias, escaso márgenes, y peso muy fuerte de las remuneraciones en los ingresos.

En lo que refiere a estructuras de costos, una de las pocas publicaciones que analiza su relación con el desempeño empresarial es el trabajo de Laitinen (2011). En ese estudio se analizan los datos de 1.670 empresas, de las cuales 328 quebraron. Los autores analizan la estructura de costos, separan los costos fijos y variables, y determinan el punto de equilibrio. Luego determinan el Margen de Seguridad (Margin of Safety: MOS) y concluyen que es un predictor robusto de la quiebra, incluso se afirma que es un indicador más fuerte o eficiente para predecir la quiebra que otros. De ahí la importancia del gerenciamiento de costos en la rentabilidad y motivo por el cual dirigimos este estudio hacia esa área.

Trabajos como el de Merino Sánchez et al. (2021) analizan el rol de la contabilidad de costos en el desempeño, como herramienta de información, pero no profundizan en la estructura de costos en sí misma.

Como se mencionó, en Uruguay, los estudios previos más importantes son los de Pascale et al. (2013), Pascale (2017) y Pascale (2018). El primero abarca el período 2010-2013 y trabaja con una base de datos similar a la que se usa en esta investigación, proveniente de DGI y conformada por 4.500 empresas comerciales, 1.300 industriales y 950 empresas de transporte.

Las variables que utiliza Pascale son ROA y Resultados / Ventas, como indicadores de rentabilidad, Activos Totales como indicador de tamaño, Bienes de Cambio / Costo de Ventas, Activo Corrientes / Activos total y Pasivo / Activo, como variables operativas. En este caso, Pascale encontró correlaciones negativas entre tamaño y rentabilidad, endeudamiento y rentabilidad, y entre el costo de los sueldos y los stocks, para los tres sectores.

Luego se realizan dos estudios (Pascale, 2017, 2018), que analizan el período 2010-2016, con 816 empresas exclusivamente industriales. El tamaño de la firma estuvo dado por el número de empleados y los activos. Para la rentabilidad se utilizó el ROA. También se concluyó que hay impacto negativo desde el tamaño hacia el ROA.

En suma, los resultados obtenidos por las investigaciones previas han sido diversos al plantear una explicación a los efectos del crecimiento empresarial. En algunos casos se ha verificado un impacto negativo (Pascale et al., 2013, Pascale, 2017) y en otros positivo (Pascale, 2018). Se ha analizado el tamaño y el endeudamiento, pero no hay muchos estudios sobre el rol de los costos.

Dados estos conocimientos previos, resulta pertinente ahora preguntar si para las empresas uruguayas han existido ganancias en los últimos años, si hay impacto de las estructuras de costos en el desempeño, qué características tienen las empresas que pierden y las distancian de las que ganan y si el tamaño y los costos están actuando como determinantes de la rentabilidad y en qué medida lo están haciendo. También el trabajo se plantea cuáles son las conductas de las firmas uruguayas ante los resultados negativos (pérdidas). ¿Persisten? ¿Cierran? ¿Hay indicios de impacto del tamaño en el desempeño?

Metodología

Base de Datos y variables

Las unidades de análisis son empresas industriales manufactureras de acuerdo a la codificación CIIU. La base de datos se conforma de los estados contables de las empresas comerciales pertenecientes al grupo CEDE y Grandes Contribuyentes del Uruguay presentados ante la Dirección General Impositiva en el período 2010-2017, totalizando ocho años. Para seleccionar a las empresas manufactureras, se utilizó la Revisión 4 de la Clasificación Industrial Internacional Uniforme (CIIU)1.

Las variables utilizadas son las que se muestran en la Tabla 1.

Esta investigación es predominantemente descriptiva y analiza los valores de las variables planteadas utilizando los montos totales o estadísticos de tendencia central, particularmente la media simple y gráficos de dispersión como el histograma. Estos valores son analizados mediante la observación de su evolución en el periodo 2010 a 2017. Si bien es fuertemente descriptiva, permite detectar patrones y plantear posibles explicaciones a los fenómenos de la rentabilidad y el desempeño.

El tamaño de las firmas se analiza a través de su nivel de activos, volumen de ventas y la cantidad de personal ocupado. El desempeño económico se mide a través de los indicadores ROA (en términos porcentuales o relativos) y, Resultado del ejercicio (en términos absolutos – dólares). Adicionalmente, se analizan los valores de la edad de la empresa, el margen de seguridad, el punto de equilibrio y la capacidad o potencialidad de la empresa para alcanzar el punto de equilibrio, el endeudamiento y el peso de los Costos fijos en las Ventas.

El Costo de Ventas corresponde al costo de los productos vendidos y se compone de materias primas, remuneraciones de fábrica y otros costos de fabricación tales como energía combustible y mantenimiento.

Los Costos Fijos son otros costos no incluidos en el Costo de Ventas y de naturaleza independiente del nivel de actividad, de ahí su carácter de fijos (Yardin, 2012; Cartier, 2017).

La Razón de Costos Variables mide el peso del costo de los productos vendidos en las ventas. La razón de Contribución mide el peso del margen (ventas – costo de ventas) en las ventas. En otras palabras, es el margen porcentual sobre ventas.

El punto de equilibrio se determina a partir de la relación Costos Fijos / Razón de Contribución, y representa el nivel de ventas para el cual el resultado es igual a cero (No hay ganancias ni pérdidas).

El Margen de Seguridad corresponde a la relación (Ventas – Punto de Equilibrio)/ Ventas y representa el porcentaje que pueden caer las ventas hasta llegar a la zona de pérdidas.

La relación: Punto de Equilibrio / Activos muestra las veces que se debe rotar el activo para llegar al punto de equilibrio y muestra la potencialidad de la empresa para lograrlo. Se trata de un ratio que se introduce para este trabajo y no hay antecedentes en la literatura consultada.

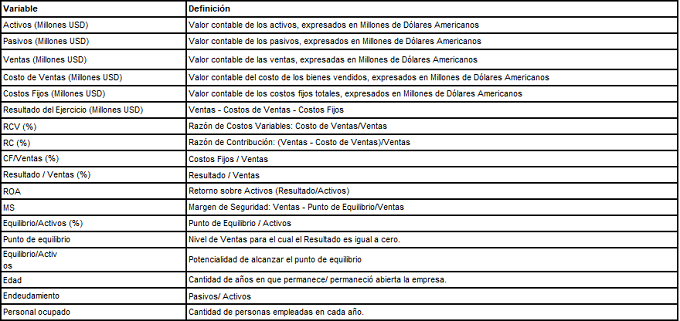

La base de datos ha sido depurada de observaciones que tenían incoherencias contables y han sido también descartados los casos atípicos. El trabajo se ha realizado con empresas cuyos activos no superan 200 millones de dólares. Se comienza con una muestra de 12.604 estados contables (balance) compuestos de esta forma (cada balance es una observación):

Del total de empresas analizadas, solo 1086 tienen datos completos en los 8 años. El resto son empresas que han sido incorporadas a la base luego de 2011, o a su vez se han dado de baja posteriormente –por ejemplo, por haber cerrado– entre 2010 y 2017.

La razón de trabajar con todas las observaciones disponibles y no solo aquellas correspondientes a firmas con datos en 8 años, obedece a que se persigue contar con un espectro más amplio, en particular abarcar a las empresas que pierden o cierran. Si se trabaja con solo 1086 firmas con datos completos, se introduce un sesgo de supervivencia, ya que solo se trabaja con empresas que han sobrevivido todo el período, perdiendo, entre otras cosas, el rastro de las que han sido cerradas. En una investigación que se centra en el fracaso empresarial, esto no sería un camino metodológico adecuado. En todos los casos cada año se analiza por separado.

Luego de la depuración, hemos trabajado con 12.582 observaciones, es decir, balances, durante el período 2010-2017. Resultado del análisis de datos, se encontró que existen tres grupos de empresas: las que ganan, las que pierden y las que han cerrado (independientemente si ganan o pierden). En consecuencia, los resultados se presentan dispuestos de esa manera.

Resultados y discusión

Caracterización de las empresas que ganan

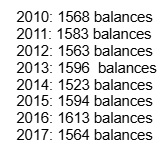

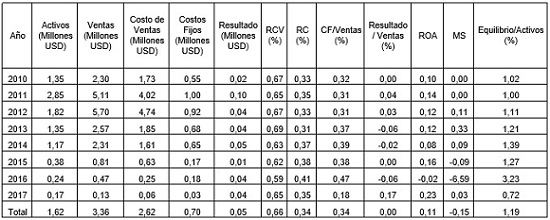

Los resultados expuestos a continuación corresponden a la media estadística simple de los valores observados en la muestra para cada variable, agrupados por año. De acuerdo a los objetivos que se plantea este artículo, se comienza por caracterizar a las empresas en función de su estructura de costos y su pertenencia a los grupos mencionados (ganan, pierden, cierran). En la Tabla 2 se exponen los resultados obtenidos para las empresas con resultado positivo (ganancia). Estos resultados deben leerse de esta forma: En 2010 los Activos promedio de las empresas que presentaron ganancias en ese año (En millones de dólares americanos) es de 4,836 (4 millones ochocientos treinta y seis mil dólares). Estas empresas obtuvieron un ROA de 19,8% en promedio simple (no ponderado). En 2011 el promedio de activos de las empresas que tuvieron ganancias en ese año es de 5,590 (Millones de dólares). Y así sucesivamente.

Para los balances con ganancia, se observa un descenso constante del ROA a lo largo del período, de 19,8 a 16,1 % de casi 4 puntos porcentuales. Se trata de empresas cuyo Margen de Seguridad (MS) se ha reducido y aumentó su dificultad para llegar al equilibrio, ya que al inicio debían vender 1,06 veces su activo, para terminar teniendo que vender casi una vez y media (1,492) ese valor para obtener un resultado neutro.

El margen porcentual sobre ventas (RC) ha aumentado de 36,3 % a 28,9 %, pero se neutralizó por un peso cada vez mayor de los Costos Fijos (CF) de 26,1 % a 30,1 %.

Sus activos promedio están en el entorno de 5 millones de dólares, con una facturación de 7 millones.

El resultado medido en dólares se ha mantenido relativamente constante, cercano a 0.5 millones de dólares, pero la inversión necesaria en activos provoca que hay que invertir más para ganar lo mismo.

Las ventas promedio crecen hasta 2015, para luego bajar, probablemente vinculado a los precios de los commodities agroindustriales.

Caracterización de las empresas que pierden

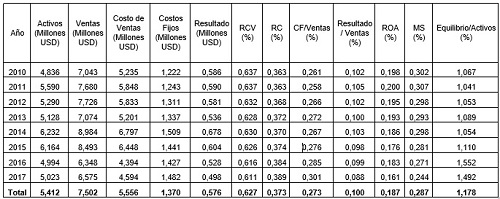

En la Tabla 3 se exponen los resultados obtenidos para las empresas que presentaron pérdidas.

La Tabla 3 debe leerse se esta forma: en 2010 se detectaron varios casos de balances con pérdidas. En ese año, el activo promedio de las empresas en esa situación fue de 12,072 Millones de Dólares. Comparativamente con las empresas que dieron ganancias, las que pierden son promedialmente más grandes. Esa característica se evidencia también en las ventas. Se trata de empresas en promedio el doble de grandes que las que ganan. La rentabilidad medida por el ROA desciende desde -10.9 % a -12,5 % en el lapso analizado.

El margen sobre ventas (RC) es más reducido que el de las que ganan (24,7 % contra 37,3 %) y se mantiene relativamente constante entre 22.9 % y 25.7 %. A su vez, y ese parecería ser el problema mayor, el peso de sus costos fijos es muy elevado en relación a sus ingresos (40,8 %), ratio que ha aumentado desde 2010 a 2017, de 38.5 %a 41.3 %.

Esto se explica porque las empresas más grandes tienden a tener también gastos de mantenimiento de sus estructuras fijas más elevados. Por ser más grandes, no quiere decir que saquen ventajas de escala (mayores márgenes) porque muchas veces deben reducir sus precios para colocar los volúmenes producidos, por ejemplo, vía exportaciones. Más aún en un país agroindustrial como Uruguay, cuya industria suma poco valor agregado a las materias primas.

Esa estructura de costos impacta en el punto de equilibrio. En el año 2010, estas empresas debían vender 0,768 de sus activos para llegar a ese punto, pero hacia el 2017 deben vender casi 2 veces y media (2,442), con lo que su situación ha desmejorado notablemente.

Caracterización de las empresas que cerraron

En tercer lugar, se identificaron las empresas que cerraron –presentaron clausura- dentro del intervalo 2010 -2017. Luego de identificadas esas empresas, se analizaron sus estados contables en cada ejercicio.

Los resultados se exponen en la Tabla 4

Se trata de empresas pequeñas, en términos comparativos. La evolución de su rentabilidad (ROA) tiene dos características muy relevantes:

Entonces, si tenemos en cuenta que se trata de empresas con rentabilidad positiva pero irregular, y de todas formas cerraron, eso habla de que no necesariamente llegaron a experimentar pérdidas para decidir cerrar, lo cual es un indicador de prudencia.

En su estructura de costos, se puede observar que cuentan con márgenes sobre ventas razonables y similares a las que ganan. El peso de sus costos fijos es razonable y parecido a las que ganan.

Por tanto, los problemas parecen ser dos: resultado absoluto y relativo reducido y dificultad para llegar al equilibrio. En cuanto al tamaño, al ser empresas más pequeñas, sus resultados son reducidos en términos absolutos.

Comparativo de los tres tipos de firmas (Ganan, pierden y cierran)

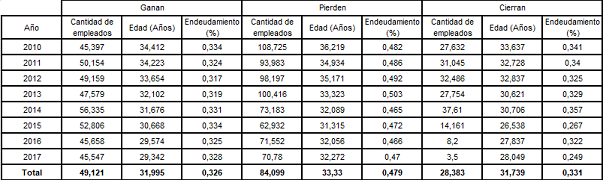

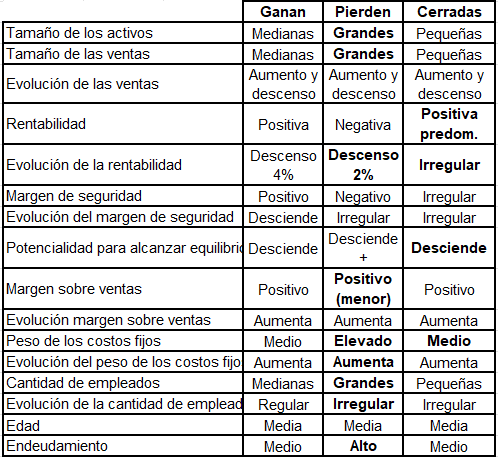

Para complementar la caracterización, en la Tabla 5 se analizan algunos rasgos que hacen a la edad, el tamaño según la cantidad de empleados y la situación de endeudamiento, según se trate de Estados Contables de firmas que ganaron, perdieron y cerraron.

Las que pierden son más grandes e irregulares en la evolución de personal contratado. Las que han cerrado son más pequeñas y algo irregulares en la evolución mencionada.

No hay diferencias sustanciales en la edad de las firmas, pero sí la hay en el endeudamiento: las que pierden están más endeudadas. Eso se explica por la edad de las empresas, ya que se trata de empresas en marcha, promedialmente de largas trayectorias (entre 32 y 36 años) que financian sus pérdidas con pasivos. Las que cerraron, en cambio, lo hicieron antes de que sus niveles de deuda lleguen a extremos inmanejables.

El rol de la edad de las firmas

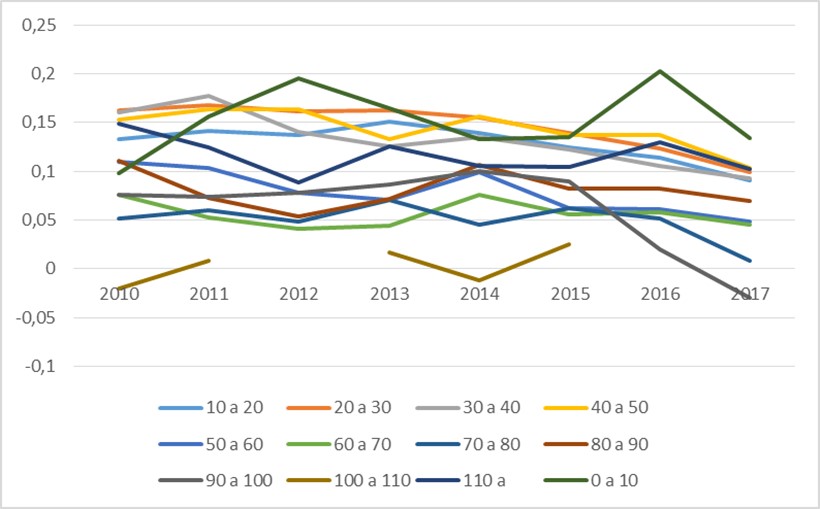

Otra característica importante para distinguir a las empresas que ganan de las que pierden y las que cierran es la antigüedad. En la Figura 1 se grafican los valores del ROA de 12 grupos de firmas según su edad: empresas menores a 10 años, empresas con entre 10 y 20 años y así sucesivamente.

Se distinguen 4 clases de empresas de acuerdo a la evolución de la rentabilidad y la edad:

Un rasgo común es que, para casi todas las edades, la rentabilidad presenta esta conducta: sube, baja, se mantiene y luego se reduce hasta el final de la serie. Hay un solo grupo, el de firmas menores a 10 años, que se comporta de forma diferente al resto, alcanzando picos francamente más altos que el resto –en 2012 y 2016– , pero cayendo de manera abrupta en 2014.

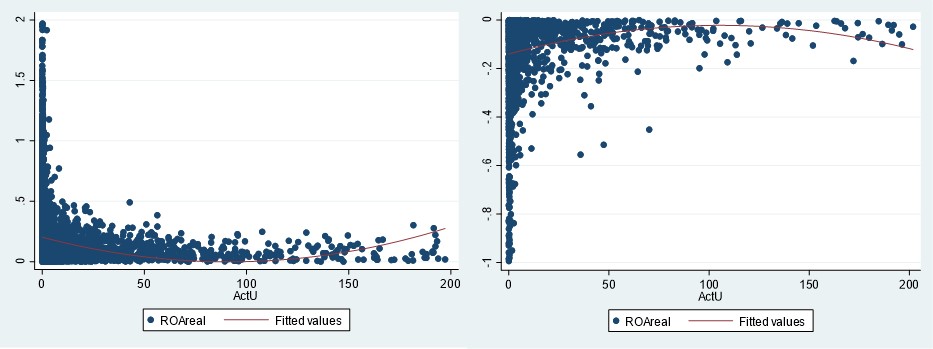

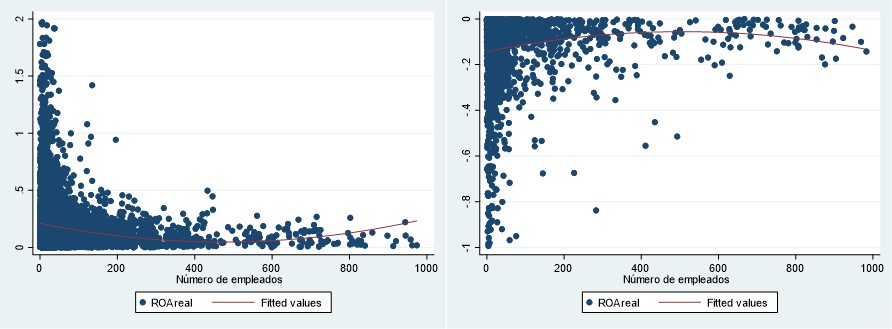

Finalmente, se realiza un análisis de la rentabilidad y el tamaño, definido este por el nivel de activos y cantidad de personal empleado. Comenzando por los activos, su relación con la rentabilidad se observa en la Figura 2.

Como se puede notar, la rentabilidad se relaciona al nivel de activos de forma negativa y adopta la forma de una hipérbole, con una función ROA = F (1/Activos). La parte izquierda de la figura muestra los resultados para las empresas que ganan, cuyo ROA es positivo. La derecha muestra la relación para los resultados negativos. Lo mismo sucede con la relación entre rentabilidad y cantidad de personal empleado, en la Figura 3.

Para empresas ubicadas en el rango de 150 a 200 millones de dólares en activos, en los datos hay indicios de que al aumentar el tamaño sube el ROA. Para las empresas menores, que conforman la mayor parte, sucede lo contrario: aquellas empresas más grandes son menos rentables.

En la Tabla 6 se expone un resumen de los rasgos de las empresas analizadas.

Se destacan estos hallazgos:

- Las firmas que pierden son grandes. Por tanto, es posible plantear la hipótesis de que aumenta la probabilidad de perder si se trata de empresas de gran tamaño.

- Su ROA es negativo y evoluciona negativamente.

- Su margen sobre ventas es positivo pero los costos fijos pesan demasiado y ese peso aumentó en el período analizado.

- La evolución del personal empleado en estas firmas ha sido irregular, probablemente a causa de sus dificultades financieras.

- Las firmas que cerraron son promedialmente pequeñas.

- Su ROA es predominantemente positivo. Aun así, cierran.

- Su ROA evoluciona en forma irregular.

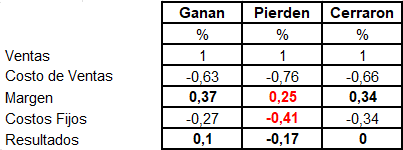

En cuanto a las estructuras de costo, interesa conocer el peso de los costos variables, el porcentaje de margen sobre ventas y el peso porcentual de los costos fijos. Estas características se ilustran en la Tabla 7 y se ordenan de acuerdo a la lógica del Estado de Resultados.

Las empresas que pierden han mostrado un margen promedio del 25 % sobre ventas, notoriamente más bajo que las que ganan y que las que cerraron. Al mismo tiempo, y este parece ser un factor clave en el sector industrial uruguayo, las que pierden soportan un peso de los costos fijos de un 41 % sobre sus ventas, también significativamente mayor a las otras firmas.

El rubro más relevante dentro de los costos fijos son las remuneraciones, seguidas de los intereses e impuestos. En el caso de las empresas que presentan ganancias, las remuneraciones representan el 31 % del total de costos fijos, los intereses un 3 % y los impuestos un 13 %. En el caso de las que pierden, las remuneraciones ascienden al 31 %, los intereses a un 8% y los impuestos a un 4 %. Estas dos últimas diferencias son naturales, ya que las que pierden tienen alto endeudamiento, y los impuestos sobre la renta son menores. Las que han cerrado mostraron un peso de los costos fijos de un 34 %, también elevado. Es importante destacar que estos porcentajes se mantienen en esos niveles durante todos los años de la serie 2010-2017.

Análisis de resultados a la luz de las teorías y sus evidencias empíricas previas

En resumen, el tamaño es un factor que incide negativamente en la rentabilidad de las empresas uruguayas estudiadas, en línea con los resultados de Pascale y gran parte de la literatura internacional. Por un lado, a través del peso de su estructura y los costos fijos. Y por otro, el tamaño incide a través del margen de contribución. Es decir, que aquellas empresas más grandes tienden a resignar margen, contradiciendo la teoría tradicional de las ventajas de las economías de escala.

Conclusiones

Este trabajo se propuso analizar los determinantes del desempeño empresarial, en particular de la rentabilidad y del fracaso, y las diferencias en las características de las empresas que ganan respecto de las que pierden, para el caso de la industria manufacturera uruguaya. Para ello se valió de una base de datos compuesta por más de 12.000 estados contables, acerca de la cual se analizaron datos relacionados a su rentabilidad, tamaño, estructura de costos fijos y variables, punto de equilibrio, edad, y otros. Las firmas fueron clasificadas en tres grupos: empresas con ganancias, con pérdidas y empresas que fueron cerradas, independientemente de si tuvieron pérdidas o ganancias. El marco conceptual para abordar el estudio comprende aspectos de la teoría de la firma y de la teoría general de costos.

En un contexto de continua reducción de la rentabilidad y creciente dificultad para llegar al punto de equilibrio en el período, se pueden destacar tres hallazgos:

Las empresas que pierden son más grandes que las que ganan, por lo que es posible conjeturar que hay un impacto negativo desde el tamaño hacia la rentabilidad. Su margen sobre ventas es positivo y cercano al 25 %, pero el peso de sus costos fijos es muy grande (41 %), y ha crecido en el lapso 2010-2017. Se trata de firmas cuyo promedio de personal ocupado presentó importantes aumentos y reducciones. Desde lo comercial, sus márgenes sobre ventas (25 %) son mucho menores que el de las que ganan (37 %). En lo financiero, están más endeudadas y afrontan importantes costos financieros.

Las empresas que cerraron son promedialmente pequeñas y su rentabilidad fue positiva, aunque pequeña y de evolución irregular. Sus márgenes son parecidos a los de las que ganan (34 % con respecto a 37 %), pero mostraron aumento de la dificultad para llegar al punto de equilibrio con los años, ya que al igual que las que pierden tienen una alta incidencia de los costos fijos en su estructura de costos (34 %). Los datos muestran que cerraron de forma prudente antes de acumular pérdidas mayores.

Para todas las empresas, el tamaño está relacionado de forma negativa con la rentabilidad y la función que los vincula se asimila a una hipérbola cuya ecuación sería ROA = Función (1/Activos) y ROA = Función (1/Cantidad de personal).

Estos resultados están alineados a los obtenidos por Pascale (2013 y 2017) para el caso de las empresas industriales uruguayas, por lo cual todo indica que la rentabilidad es menor en las empresas más grandes. Dado que los resultados absolutos (en dólares) son efectivamente mayores, el fenómeno se debe a la mayor inversión que deben realizar las firmas para crecer. Estos hallazgos desafían la teoría económica tradicional de las economías de escala, según la cual, al crecer las firmas, podría acceder a mejoras en sus precios y costos. Con esa evidencia empírica, las firmas deben tener particular cuidado en la planificación de los precios de venta y costos de compra de los insumos ante los planes de crecimiento.

Los resultados también llaman la atención al gerenciamiento que las firmas deben realizar sobre sus estructuras de costos, especialmente en el manejo de sus costos fijos, ya que demostradamente son cruciales en la rentabilidad, y los datos han mostrado que las firmas tienen dificultades para llegar al equilibrio cuando crecen.

Como limitación de este trabajo, se destaca en primer lugar que el análisis fue realizado en una serie de tiempo en que la rentabilidad de las firmas uruguayas se ha reducido. Eso podría potencialmente introducir un sesgo. Por otro lado, y se va a contemplar en próximas fases del estudio, sería adecuado caracterizar a las firmas formando grupos afines a partir de la técnica de cluster multivariado que permita comprender varios atributos, además del tamaño, a los efectos del aglutinamiento. Eso permitirá seguramente encontrar patrones no visualizados hasta ahora.

Referencias

Altman, E. (1968). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. The Journal of Finance, 23(4), 589-609. https://doi.org/10.2307/2978933

Álvarez-Ferrer, A. y Campa-Planas, F. (2020). La predicción del fracaso empresarial en el sector hotelero. Cuadernos de Turismo, (45), 33-59. https://doi.org/10.6018/turismo.426031

Barney, J. B. (2001). Resource-based theories of competitive advantage: A ten-year retrospective on the resource-based view. Journal of Management, 27(6), 643-650. https://doi.org/10.1016/S0149-2063(01)00115-5

Becker, J. R., Kaen, F. R., Etebari, A. y Baumann, H. (2010). Employees, Firm Size and Profitability of US Manufacturing Industries. Investment Management and Financial Innovations, 7(2), 119-132.

Boulding, K. E. (1952). Implications for general economics of more realistic theories of the firm. The American Economic Review, 42(2), 35-44.

Bueno Campos, E., Longo Somoza, M. y Salmador Sánchez, M. P. (2016). Concepto, método y programa de investigación de la dinámica empresarial. Economía industrial, (399), 13-22.

Castaño, G. A. (1999). Teoría de la agencia y sus aplicaciones. Decisión Administrativa, (1), 7-12.

Cartier, E. (2017). Apuntes para una teoría general del costo. Editorial La Ley.

Dos Santos, J. G. C., Calíope, T. S. y Coelho, A. C. (2015). Teorias da Firma como fundamento para formulação de teorias contábeis. Revista de Educação e Pesquisa em Contabilidade (REPeC), 9(1), 101-116. https://doi.org/10.17524/repec.v9i1.1182

Favaro, D. (2013). Enfoques de la teoría de la firma y su vinculación con el cambio tecnológico y la innovación. Revista Cultura Económica, 31(85), 51-70.

Fernández, M. y Gutiérrez, F. (2012). Variables y modelos para la identificación y predicción del fracaso empresarial: revisión de la investigación empírica reciente. Revista de Contabilidad-Spanish Accounting Review, 15(1), 7-58. https://doi.org/10.1016/S1138-4891(12)70037-7

Galindo Lucas, A. (2005). El tamaño empresarial como factor de diversidad. Eudemet.net. http://www.eumed.net/libros/2005/agl3/index.htm

Germán-Soto, V. y Marines López, A. (2023). Modelando crecimiento y rentabilidad empresarial de la industria de Coahuila. Ensayos. Revista de Economía, 42(1), 1-32. https://doi.org/10.29105/ensayos42.1-1

Goddard, J., Tavakoli, M. y Wilson, J. O. (2005). Determinants of profitability in European manufacturing and services: evidence from a dynamic panel model. Applied Financial Economics, 15(18), 1269-1282. https://doi.org/10.1080/09603100500387139

González Gómez, J. I. G., Hernández García, M. d. C. y Rodríguez Ferrer, T. (2000). Contribución del tamaño y el sector en la explicación de la rentabilidad empresarial. Revista Española de Financiación y Contabilidad, 29(106), 903-930.

Gschwandtner, A. y Hirsch, S. (2018). What drives firm profitability? A comparison of the US and EU food processing industry. The Manchester School, 86(3), 390-416. https://doi.org/10.1111/manc.12201

Guiso, L. y Rustichini, A. (2018). Understanding the size and profitability of firms: The role of a biological factor. Research in Economics, 72(1), 65-85. https://doi.org/10.1016/j.rie.2017.04.006

Haro Sarango, A. F. (2021). La estructura financiera y el fracaso empresarial: una apreciación a las grandes empresas de pesca y acuicultura. Revista Ciencia Multidisciplinaria CUNORI, 5(1), 1-16. https://doi.org/10.36314/cunori.v5i1.148

Jánica, F., Hernández-Fernández, L., Escobar Castillo, A. y Velandia Pacheco, G. (2023). Factores que explican, median y moderan el fracaso empresarial: Revisión de publicaciones indexadas en Scopus (2015-2022). Revista de Ciencias Sociales, 29(2), 73-95. https://doi.org/10.31876/rcs.v29i2.39963

Kammoun, S. y Alcouffe, A. (2003). Enfoque económico de las competencias de la firma. Hacia una síntesis de las teorías neoinstitucionales y evolucionistas. Boletín Cinterfor: Boletín Técnico Interamericano de Formación Profesional, (154), 35-66.

Krugman, P. R. y Wells, R. (2006). Introducción a la economía: microeconomía. Reverté

Laitinen, E. K. (2011). Extension of break-even analysis for payment default prediction: evidence from small firms. Investment Management and Financial Innovations, 8(4), 96-108.

Melgarejo, Z., Vera, M. y Mora, E. (2014). Diferencias de desempeño empresarial de pequeñas y medianas empresas clasificadas según la estructura de la propiedad del capital, caso colombiano. Suma de Negocios, 5(12), 76-84. https://doi.org/10.1016/S2215-910X(14)70029-1

Merino Sánchez, L. E., Fonseca Esparza, R. V. y Rodríguez Rodríguez, P. J. (2021). La Contabilidad de Costos, los Sistemas de Control y su relación con la Rentabilidad Empresarial. Revista Científica FIPCAEC (Fomento de la investigación y publicación científico-técnica multidisciplinaria, 6(3), 122-149. https://www.fipcaec.com/index.php/fipcaec/article/view/459

Mojica Carreño, K. J. (2023). Fracaso empresarial. El abismo financiero: una mala gestión empresarial conduce al colapso económico y la quiebra. Universidad Militar Nueva Granada, Facultad de Ciencias Económicas, Programa de Alta Gerencia. Colombia.

Panchi, P. A. M., Panchi, D. F. M. y Tapia, C. E. F. (2022). Modelo de predicción de quiebra Z2 de altman de análisis multivariable en empresas del sector inmobiliario de la provincia de Pichincha: Altman's Z2 bankruptcy prediction model of multivariate analysis in real estate companies in the province of pichincha. REVISTA CIENTÍFICA ECOCIENCIA, 9(2), 53-76. https://doi.org/10.21855/ecociencia.92.643

Pascale, R. (1998). Decisiones Financieras. (6ª ed.). Ediciones Macchi.

Pascale, R. (2017). Vinculación entre tamaño y rentabilidad. Evidencia empírica en las empresas industriales manufactureras en Uruguay. Revista de Investigación en Modelos Financieros, 2, 39-54.

Pascale, R. (2018). Rasgos estilizados de las finanzas empresariales: industria manufacturera y comercio en el Uruguay, 2010-2016. Revista de Derecho Comercial, (10), 81-106.

Pascale, R., Blanco, A. y Gari, J. (2013). Determinantes de la rentabilidad: Un modelo para las empresas en el Uruguay [Conferencia]. XXX Conferencia Interamericana de Contabilidad, Montevideo, Uruguay.

Roitter, S. y Federico, F. (2022). El desarrollo territorial en debate: la digitalización y la sustentabilidad ambiental como desafíos y oportunidades para la transformación productiva [Ponencia]. 27° Reunión Anual Red Pymes Mercosur. Universidad Nacional de Río Negro. Bariloche, Argentina.

Romero Espinosa, F. (2013). Variables financieras determinantes del fracaso empresarial para la pequeña y mediana empresa en Colombia: análisis bajo modelo Logit. Pensamiento & Gestión, (34), 235-277. http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S1657-62762013000100012&lng=en&nrm=iso

Romero Espinosa, F., Melgarejo Molina, Z. A. y Vera Colina, M. A. (2015). Fracaso empresarial de las pequeñas y medianas empresas (pymes) en Colombia. Suma de negocios, 6(13), 29-41. https://doi.org/10.1016/j.sumneg.2015.08.003

Slater, S. F. y Olson, E. M. (2002). A fresh look at industry and market analysis. Business Horizons, 45(1), 15-22. https://doi.org/10.1016/S0007-6813(02)80005-2

Tong, Y. y Saladrigues, R. (2018). The predictability of financial, accounting-based, and industrial factors on the success of newly incorporated Spanish firms. Intangible Capital, 14(1), 127-145. https://doi.org/10.3926/ic.1106

Vázquez, M., Irimia, A. y Blanco, A. (2015). La metodología de los Rough Sets como técnica de preprocesamiento de datos: Una aplicación a las quiebras de microempresas familiares. Rect@, 16(1), 1-12.

Winter, S. G. (2003). Understanding dynamic capabilities. Strategic Management Journal, 24(10), 991-995. https://doi.org/10.1002/smj.318

Yardin, A. (2012). El Análisis Marginal. Editorial Buyatti.

Notas

Información adicional

Código JEL: M41