Artículos

Educación financiera y finanzas personales: una competencia clave para el bienestar en estudiantes universitarios

Financial education and personal finances: a key competence for the well-being of university students

Educa UMCH

Universidad Marcelino Champagnat, Perú

ISSN: 2617-8087

ISSN-e: 2617-0337

Periodicidad: Semestral

núm. 26, 2025

Recepción: 16 febrero 2025

Revisado: 25 febrero 2025

Aprobación: 27 abril 2025

Autor de correspondencia: jelgegrena@unmsm.edu.pe

Como citar: Elgegren J. A. (2025). Educación financiera y finanzas personales: una competencia clave para el bienestar en estudiantes universitarios. Revista EDUCA UMCH, (26), 75-93. https://doi.org/10.35756/educaumch.202526.347

Resumen: El presente estudio aborda la relevancia de la formación en competencias financieras en estudiantes universitarios, destacando su impacto tanto en su vida personal como profesional. Se trata de una investigación de enfoque cualitativo, de tipo documental, con un diseño de revisión sistemática sustentado en el método PRISMA. Se empleó una técnica de análisis de contenido y una matriz de análisis como guía para la sistematización de la información. A partir de una búsqueda exhaustiva se seleccionaron diez estudios relevantes, publicados entre 2021 y 2024, en idioma español y de acceso abierto. Los resultados evidencian que, a pesar de los avances en la comprensión de estos temas, persisten deficiencias en la integración de estrategias educativas que promuevan una gestión responsable de los recursos económicos. En este sentido, se concluye que la implementación de programas de educación financiera en los currículos universitarios resulta clave para preparar a los jóvenes ante los desafíos de un sistema económico complejo. Dichos programas fomentan hábitos de ahorro, planificación y toma de decisiones informadas, lo que contribuye al bienestar integral de los estudiantes.

Palabras clave: educación financiera, finanzas personales, bienestar, estudiantes universitarios.

Abstract: This study addresses the importance of developing financial competencies among university students, emphasizing its significant impact on both their personal and professional lives. It is a theoretical-documentary analysis that examines previous records and evidence on financial education and personal finance. The adopted methodology was qualitative, basic in nature, with a systematic review design using the PRISMA method. A content analysis technique and an instrument based on an analysis matrix were employed. Ten relevant studies published between 2024 and 2021 in Spanish and with open access were selected. The results reveal that despite progress in understanding these topics, there are still deficiencies in integrating educational strategies that promote responsible management of economic resources. It is concluded that implementing financial education programs in university curricula is crucial to prepare young people for the challenges of a complex economic system, fostering habits of saving, planning, and informed decision-making that contribute to their overall well-being.

Keywords: financial education, personal finance, well-being, university students..

Introducción

La educación financiera es esencial para los estudiantes universitarios, pues proporciona las herramientas necesarias para gestionar los recursos económicos de manera responsable, prevenir el endeudamiento y fomentar hábitos de ahorro e inversión desde una etapa temprana. Además, contribuye al bienestar personal y profesional de los jóvenes, al reducir el estrés financiero y prepararlos para enfrentar los retos económicos de la vida laboral. Asimismo, promueve habilidades críticas para la toma de decisiones informadas y ejerce un impacto positivo en la sociedad, al favorecer el desarrollo económico de las comunidades y fortalecer la construcción de una sociedad más equitativa y sostenible.

En la actualidad, la educación financiera se ha convertido en un tema prioritario dentro del ámbito universitario, donde los estudiantes se preparan para asumir responsabilidades económicas y profesionales en un entorno globalizado y cambiante. La capacidad de administrar eficazmente los recursos financieros constituye una competencia esencial para el éxito personal y laboral. Según Lusardi y Mitchell (2014), una comprensión sólida de los conceptos financieros básicos reduce la vulnerabilidad ante decisiones económicas inadecuadas, como el endeudamiento excesivo o la ausencia de ahorro para emergencias.

Históricamente, la educación financiera se transmitía de manera informal, a través de consejos y experiencias cotidianas. Figuras como Benjamin Franklin promovieron valores relacionados con la prudencia, el trabajo y el ahorro. En el siglo XX, este conocimiento comenzó a institucionalizarse mediante políticas públicas. Un ejemplo de ello es el Smith-Lever Act de 1914 en Estados Unidos, que promovió la educación extensiva y sirvió de base para programas de alfabetización económica y financiera en décadas posteriores.

Pese a estos avances, persisten limitaciones globales en la inclusión sistemática de la educación financiera en los currículos educativos. Estudios internacionales, como el de Van Rooij, Lusardi y Alessie (2011), evidencian deficiencias significativas en este campo. Su análisis de 2000 hogares en los Países Bajos reveló que un bajo nivel de alfabetización financiera restringe la diversificación de riesgos y disminuye el rendimiento de los activos. Resultados similares se han observado en Alemania, Japón y Estados Unidos (Lusardi & Mitchell, 2011), donde los niveles insuficientes de conocimiento financiero afectan negativamente la estabilidad económica personal y familiar.

En América Latina, los niveles de educación financiera continúan siendo insuficientes. Un estudio reciente de Ipsos (2023) reveló que el 35 % de los jóvenes entre 18 y 24 años no alcanzan un nivel mínimo de educación financiera. Además, el 56 % de los adultos recurre al endeudamiento para cubrir gastos básicos y el 57 % elige productos financieros basándose en consejos informales. Estos datos reflejan la necesidad urgente de implementar programas educativos formales que fortalezcan las competencias financieras desde etapas tempranas de la formación profesional.

Los trabajos revisados confirman la relación directa entre la formación financiera y la gestión responsable de las finanzas personales. Por ejemplo, Yanela et al. (2020) analizaron cómo la formación financiera influye en la administración del dinero de los estudiantes universitarios, concluyendo que un mayor conocimiento financiero favorece la toma de decisiones informadas en materia de inversión, ahorro, presupuestos y uso del crédito. No obstante, las encuestas revelan que muchos jóvenes aún carecen de los conocimientos básicos necesarios, lo que limita su capacidad para administrar eficazmente sus recursos.

Del mismo modo, Hernández et al. (2024) destacan que la comprensión y el control de las finanzas personales contribuyen a una gestión más eficiente del dinero, favoreciendo la estabilidad económica y un futuro más prometedor. Su estudio, de enfoque descriptivo y documental, demuestra que la formación financiera no solo mejora la vida cotidiana, sino que impulsa el desarrollo económico al fortalecer las habilidades individuales y la comprensión integral de los conceptos financieros.

La Organización para la Cooperación y el Desarrollo Económicos (OECD, 2020) sostiene que las estrategias nacionales de educación financiera deben basarse en datos y análisis empíricos que permitan definir prioridades y objetivos claros, garantizando su pertinencia y actualización continua. Para ello, recomienda recolectar información confiable y comparable a nivel internacional, centrada en tres componentes clave: conocimiento financiero, comportamiento financiero y actitudes hacia las finanzas. Estos indicadores facilitan la identificación de grupos que requieren mayor apoyo y permiten comparar avances entre países, promoviendo políticas públicas exitosas (OECD, 2023).

En este marco, la OECD reconoció en 2002 las consecuencias negativas de la falta de alfabetización financiera e inició un proyecto integral sobre educación financiera. En 2008 creó la Red Internacional de Educación Financiera (International Network on Financial Education, INFE), que reúne a autoridades y expertos de 107 economías para compartir buenas prácticas en el diseño e implementación de programas de formación financiera. Desde su inicio, esta red ha puesto especial énfasis en la educación financiera de los jóvenes y en su integración dentro de los sistemas escolares.

Lusardi y Mitchell (2011) subrayan que la formación financiera debe comenzar desde la niñez y continuar durante todas las etapas del ciclo educativo, desde la educación básica hasta la universidad. Este enfoque progresivo garantiza que las personas desarrollen competencias financieras esenciales que les permitan actuar de manera responsable y consciente frente a las decisiones económicas de la vida cotidiana.

Desde un enfoque teórico, diversas corrientes explican el comportamiento financiero de los individuos. La teoría prospectiva de Kahneman y Tversky (1979) analiza cómo las personas toman decisiones bajo condiciones de riesgo, considerando factores emocionales y cognitivos. Thaler (2018), a través de la teoría del comportamiento financiero, examina cómo los sesgos psicológicos y sociales influyen en las elecciones económicas, dando lugar a decisiones frecuentemente subóptimas. Por su parte, la teoría del ciclo vital de Modigliani (1958) describe cómo los individuos distribuyen ingresos y consumo a lo largo de su vida para mantener la estabilidad de su nivel de bienestar.

La OECD (2024) define la educación financiera como el proceso mediante el cual los consumidores e inversionistas mejoran su comprensión de los productos, conceptos y riesgos financieros y, mediante información, instrucción y asesoramiento objetivo, desarrollan las habilidades y la confianza necesarias para tomar decisiones informadas y responsables. Este proceso es continuo y se extiende a lo largo de la vida, integrando tanto conocimientos teóricos como habilidades prácticas.

En relación con las finanzas personales, Becker (2020) las define como la gestión de los ingresos que una persona o familia obtiene por sus esfuerzos o inversiones, y su aplicación para satisfacer necesidades presentes y futuras. Villada et al. (2020) añaden que estas decisiones abarcan todos los aspectos relacionados con la administración del dinero, con el propósito de garantizar el bienestar material y la estabilidad económica.

Integrar la educación financiera en la formación universitaria es una estrategia fundamental para fortalecer el bienestar económico y personal de los estudiantes, dotándolos de herramientas conceptuales y prácticas que faciliten la toma de decisiones informadas. Asimismo, fomenta la participación económica, el emprendimiento y la estabilidad social, fortaleciendo no solo a los individuos, sino también al tejido económico de las comunidades. Como sostiene Lusardi (2019), una formación financiera adecuada contribuye al desarrollo del capital humano, al incrementar tanto el conocimiento como la aplicación práctica de los principios financieros en la vida cotidiana.

Método

El presente estudio adoptó un enfoque cuantitativo de tipo documental-descriptivo, orientado a sintetizar la evidencia científica disponible sobre educación financiera y finanzas personales en estudiantes universitarios. Este enfoque permitió identificar, seleccionar, evaluar y analizar de manera sistemática las investigaciones publicadas que abordan el desarrollo de competencias financieras y su relación con el bienestar personal y académico de los jóvenes universitarios (Page et al., 2021).

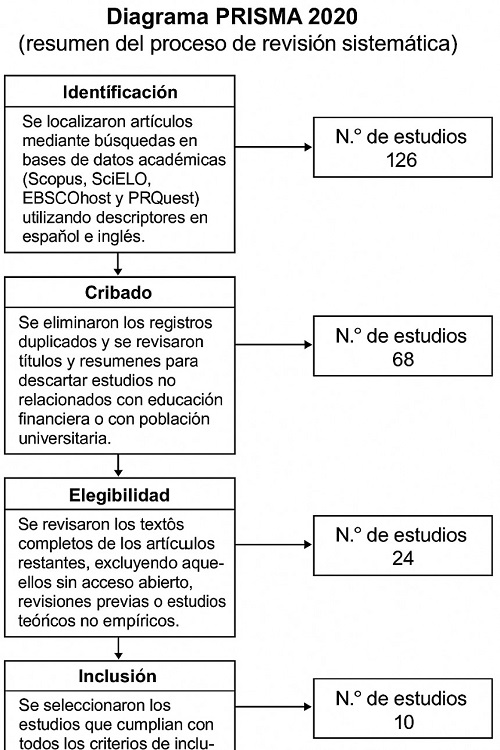

El diseño metodológico correspondió a una revisión sistemática de literatura, desarrollada según los lineamientos del protocolo PRISMA 2020, que comprende las fases de identificación, cribado, elegibilidad e inclusión. Este procedimiento garantizó la transparencia, reproducibilidad y rigor en la selección y análisis de los estudios revisados.

En la fase de identificación, se realizó una búsqueda exhaustiva entre marzo y mayo de 2024 en bases de datos académicas de alto impacto: Scopus, SciELO, EBSCOhost y ProQuest. Se emplearon ecuaciones de búsqueda con operadores booleanos en español e inglés: (“educación financiera” OR “financial education” OR “financial literacy”) AND (“finanzas personales” OR “personal finance”) AND (“estudiantes universitarios” OR “university students”).

Se aplicaron filtros por idioma (español e inglés), tipo de documento (artículos científicos), acceso abierto y periodo de publicación (2021–2024). Además, se limitaron los resultados a textos revisados por pares y con disponibilidad completa.

Los criterios de inclusión contemplaron estudios empíricos que abordaran explícitamente la educación financiera y las finanzas personales en contextos universitarios. Se excluyeron revisiones previas, documentos teóricos, trabajos no vinculados a población universitaria o sin acceso público. En la fase de identificación, se localizaron 126 registros en las bases de datos seleccionadas. Tras la eliminación de 68 duplicados y artículos no pertinentes durante el cribado inicial, se evaluaron 24 estudios en texto completo en la etapa de elegibilidad. Finalmente, solo 10 artículos cumplieron con todos los criterios de inclusión establecidos y fueron incorporados al análisis final. El proceso completo de búsqueda, depuración y selección se representó mediante el diagrama PRISMA 2020, que sintetiza las etapas de identificación, cribado, elegibilidad e inclusión de los estudios analizados.

Para la evaluación de la calidad metodológica de los artículos se empleó la guía CASP (Critical Appraisal Skills Programme), que permitió valorar la pertinencia, coherencia y consistencia de los estudios incluidos. Solo se consideraron aquellos con un nivel de calidad medio o alto.

La técnica de análisis utilizada fue el análisis de contenido temático, mediante una matriz de sistematización que organizó la información según autor, año, país, objetivos, metodología y principales hallazgos. Este procedimiento posibilitó la comparación de resultados y la identificación de patrones comunes, tendencias y vacíos en la literatura revisada.

En relación con los aspectos éticos, el estudio se desarrolló respetando los principios de honestidad científica, transparencia y uso responsable de la información. Se garantizaron el reconocimiento de las fuentes consultadas, la integridad de las citas y la utilización exclusiva de documentos académicos disponibles en acceso abierto, conforme a las normas éticas de la investigación documental (Babbie, 2021).

En síntesis, el método aplicado permitió integrar de manera rigurosa los hallazgos empíricos recientes sobre educación financiera en la población universitaria, proporcionando una base sólida para el análisis y la discusión de resultados en función de las tendencias actuales y las implicaciones educativas del tema.

Resultados

De acuerdo con el protocolo PRISMA (Page et al., 2021), se identificaron inicialmente 126 registros en las bases de datos Scopus, SciELO, EBSCOhost y ProQuest. Tras la eliminación de 68 duplicados, se evaluaron 58 estudios en la etapa de cribado. De ellos, 24 fueron analizados en texto completo, y finalmente 10 artículos empíricos cumplieron con los criterios de inclusión (población universitaria, educación financiera y finanzas personales, publicaciones entre 2019 y 2024, acceso abierto).

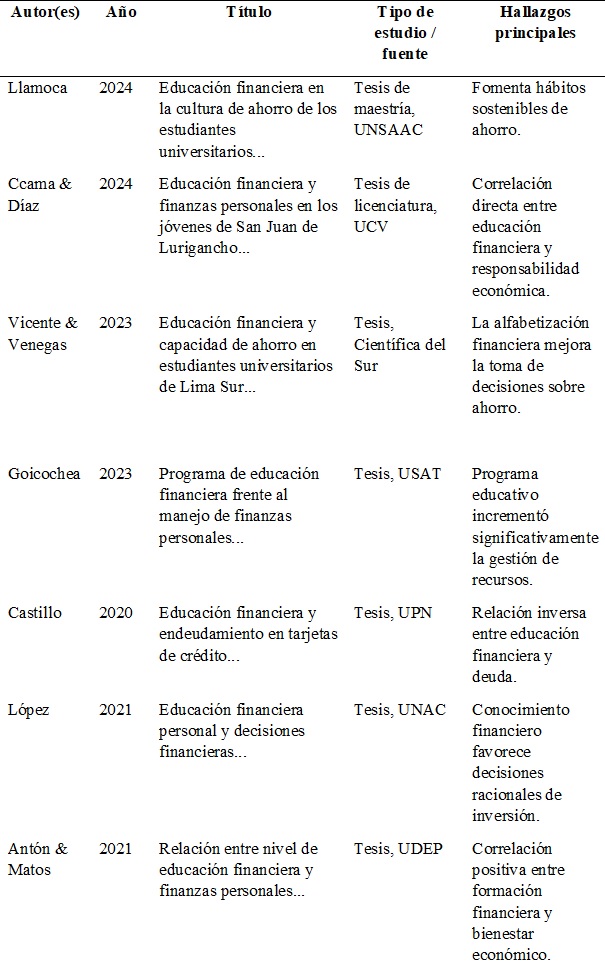

En la Tabla 1 se presentan las principales características de los estudios seleccionados, ordenados cronológicamente. La mayoría corresponde a tesis de grado o posgrado peruanas (n = 7) y artículos científicos (n = 3), centrados en la relación entre educación financiera, cultura de ahorro y toma de decisiones económicas. Las metodologías predominantes fueron cuantitativas descriptivas y los enfoques teóricos más recurrentes se basaron en la alfabetización financiera y el bienestar económico.

Durante el proceso PRISMA se identificaron 126 registros, de los cuales, tras el cribado y eliminación de duplicados, se revisaron 24 textos completos. Finalmente, 10 estudios empíricos cumplieron con los criterios de inclusión: abordar la educación financiera y las finanzas personales en contextos universitarios peruanos entre 2019 y 2024, con acceso abierto y evidencia cuantitativa.

Discusión

Los resultados de la revisión sistemática permiten afirmar que la educación financiera constituye un componente esencial en la formación integral de los estudiantes universitarios, tanto por su impacto en la gestión económica personal como por su contribución al bienestar emocional y profesional. La evidencia analizada muestra una relación directa entre el nivel de alfabetización financiera y la adopción de conductas económicas responsables, como el ahorro, la planificación y la reducción del endeudamiento (Llamoca, 2024; Goicochea, 2023; Vicente & Venegas, 2023). En general, los diez estudios revisados coinciden en que la educación financiera mejora la toma de decisiones informadas y fomenta una mayor autonomía en la administración de los recursos personales. Este hallazgo se alinea con los postulados de Lusardi y Mitchell (2014), quienes sostienen que una sólida comprensión de los conceptos financieros básicos fortalece la resiliencia económica y disminuye la vulnerabilidad ante el sobreendeudamiento o la falta de previsión.

Los resultados obtenidos corroboran tendencias observadas en investigaciones internacionales. La Organisation for Economic Co-operation and Development (OECD, 2020, 2023, 2024) señala que la alfabetización financiera no solo implica el dominio de conocimientos técnicos, sino también el desarrollo de actitudes y comportamientos que promuevan decisiones económicas sostenibles. Esta perspectiva coincide con los estudios revisados, donde la educación financiera se relaciona con la formación de hábitos de ahorro y el uso estratégico del crédito. De igual modo, los hallazgos respaldan las conclusiones de Fernández et al. (2021) y García y Rodríguez (2022), quienes demostraron que la formación financiera incide positivamente en el bienestar psicológico y reduce el estrés asociado al manejo del dinero. En el contexto peruano, los resultados de Castillo (2020) y Antón y Matos (2021) confirman esta relación, al evidenciar una correlación inversa entre educación financiera y nivel de endeudamiento. Asimismo, se observa que los programas educativos estructurados —como el implementado por Goicochea (2023)— producen mejoras significativas en la administración de los recursos personales. Este hallazgo coincide con la propuesta de Becker (2020), quien considera la educación financiera como una inversión en capital humano que incrementa las capacidades cognitivas, sociales y productivas de los individuos.

A pesar de los avances evidenciados, la revisión también revela deficiencias y desigualdades en la implementación de la educación financiera dentro del sistema universitario peruano. La mayoría de los programas se concentran en instituciones privadas o urbanas, mientras que las universidades públicas presentan escasa incorporación curricular de estos contenidos (Ramírez & Vázquez, 2021). Además, los estudios señalan la ausencia de metodologías activas y contextualizadas que articulen el aprendizaje financiero con la realidad económica y cultural de los estudiantes (Huamán et al., 2021). Esto refleja la necesidad de diseñar estrategias educativas sensibles al contexto, que consideren variables como el nivel socioeconómico, el género y las experiencias familiares en torno al uso del dinero. Otro vacío recurrente se relaciona con la falta de seguimiento longitudinal. La mayoría de los trabajos revisados adoptan diseños descriptivos o transversales, lo que impide evaluar los efectos sostenidos de la educación financiera sobre la estabilidad económica o la inclusión social de los egresados. De acuerdo con las recomendaciones de la OECD (2024), es indispensable desarrollar estudios de largo plazo que midan el impacto real de la alfabetización financiera en la toma de decisiones económicas y en el bienestar general.

Desde una perspectiva teórica, los resultados respaldan las bases de la teoría del comportamiento financiero (Thaler, 2018) y de la teoría del ciclo vital (Modigliani, 1958), al demostrar que las decisiones económicas de los jóvenes no son meramente racionales, sino que están condicionadas por factores emocionales, cognitivos y contextuales. La educación financiera, en este sentido, actúa como un proceso formativo que fortalece la autorregulación, la planificación y la toma de decisiones informadas a lo largo del ciclo de vida. Asimismo, los hallazgos sugieren que el desarrollo de competencias financieras debe concebirse como parte de la educación para la ciudadanía y el bienestar integral, en coherencia con el enfoque de capital humano de Becker (2020). Formar estudiantes financieramente competentes no solo mejora su estabilidad económica individual, sino que también contribuye a la sostenibilidad social y a la reducción de desigualdades estructurales. Este enfoque integrador coincide con la propuesta de Lusardi (2019), quien plantea que la educación financiera debe ser progresiva, transversal y adaptada a las distintas etapas educativas, desde la educación básica hasta la universitaria. La evidencia peruana revisada refuerza la necesidad de institucionalizar estos contenidos dentro del currículo universitario mediante cursos obligatorios o programas de extensión con enfoque práctico y contextualizado.

La educación financiera, más que una competencia instrumental, constituye una dimensión ética y formativa del proceso educativo. Su incorporación en la enseñanza universitaria favorece la construcción de una cultura económica responsable, capaz de enfrentar los retos de un sistema financiero global cada vez más complejo. En este sentido, las universidades tienen la responsabilidad de integrar módulos o asignaturas específicas que promuevan habilidades de planificación, ahorro, inversión y consumo responsable, complementadas con recursos digitales y simulaciones prácticas. La evidencia revisada sugiere, además, que las políticas públicas deben promover programas nacionales de alfabetización financiera que articulen esfuerzos entre el Estado, las universidades y el sector financiero. Solo a través de una acción conjunta será posible consolidar una educación financiera inclusiva, sostenible y orientada al desarrollo del bienestar social.

Si bien los hallazgos de esta revisión ofrecen una visión panorámica sobre el estado actual de la educación financiera en el ámbito universitario peruano, deben interpretarse con cautela. La mayoría de los estudios revisados presenta limitaciones metodológicas —como tamaños muestrales reducidos o diseños no experimentales— que restringen la generalización de los resultados. Se recomienda, por tanto, el desarrollo de investigaciones cuasiexperimentales y longitudinales, así como estudios comparativos entre universidades públicas y privadas, que permitan evaluar la eficacia de los programas educativos a mediano y largo plazo. También resulta pertinente explorar el impacto de las herramientas digitales, las aplicaciones móviles y las estrategias de gamificación en la formación financiera de los jóvenes.

Conclusiones

La presente revisión sistemática permitió integrar la evidencia más reciente sobre educación financiera y finanzas personales en estudiantes universitarios, a partir del análisis de diez estudios empíricos desarrollados entre 2019 y 2024. En conjunto, los hallazgos confirman que el nivel de conocimiento financiero en esta población sigue siendo limitado, lo que justifica la necesidad de implementar estrategias educativas que fortalezcan las competencias financieras aplicadas desde la formación superior.

Los estudios revisados coinciden en que la educación financiera incide positivamente en los hábitos de ahorro, la planificación económica y la toma de decisiones responsables, mientras que un bajo nivel de alfabetización financiera se asocia con mayores niveles de endeudamiento y vulnerabilidad económica. Estas evidencias destacan la relevancia de incorporar contenidos financieros de manera sistemática en la educación universitaria.

Asimismo, se identificó la influencia de variables contextuales —como los factores culturales, sociales y económicos— que condicionan la gestión de las finanzas personales, aportando evidencia sobre la naturaleza multidimensional del fenómeno. Por tanto, la educación financiera no debe entenderse únicamente como un conjunto de conocimientos técnicos, sino como una competencia integral que involucra valores, actitudes y comportamientos orientados al bienestar y la sostenibilidad.

En consecuencia, la educación financiera se configura como un eje formativo indispensable para el desarrollo integral de los estudiantes universitarios. Su fortalecimiento no solo mejora la gestión económica personal, sino que también promueve una ciudadanía más informada, autónoma y comprometida con la equidad y la sostenibilidad social.

Finalmente, se identifican vacíos de investigación que requieren abordajes comparativos y longitudinales para evaluar el impacto sostenido de los programas educativos financieros. En este sentido, las universidades deben incorporar la educación financiera en sus planes de estudio con enfoques prácticos, interdisciplinarios y contextualizados, mientras que las políticas públicas deben garantizar su implementación sistemática a nivel nacional como una estrategia de inclusión y bienestar colectivo.

Conflicto de intereses

El autor declara que no existe conflicto de intereses para la publicación del presente artículo científico.

Responsabilidad ética o legal

El autor confirma que las fuentes utilizadas en esta investigación fueron debidamente verificadas. Se cita, de manera textual o parafraseada, ideas provenientes de otras investigaciones, reconociendo la autoría correspondiente.

Declaración sobre el uso de LLM (Large Language Model)

Este artículo no ha utilizado para su redacción textos provenientes de LLM (ChatGPT u otros).

Financiamiento

El presente trabajo fue autofinanciado por el autor sin recursos externos.

Correspondencias:

jelgegrena@unmsm.edu.pe

Trayectoria académica

José Antonio Elgegren Apuela

Profesor universitario nombrado en la Facultad de Ciencias Administrativas de la Universidad Nacional Mayor de San Marcos, especializado en Finanzas. Asimismo, se desempeña como profesor invitado en la Escuela de Posgrado de la Universidad Nacional Federico Villarreal y en otras instituciones de educación superior a nivel de posgrado. Es coronel en situación de retiro del Ejército del Perú.

Cursó sus estudios escolares en el Colegio Salesiano de Lima y posteriormente ingresó a la Escuela Militar de Chorrillos, de la cual egresó con el grado de subteniente de Infantería. Es licenciado en Administración por la Universidad Nacional de San Agustín de Arequipa, magíster en Finanzas Corporativas y Riesgos Financieros por CENTRUM–Pontificia Universidad Católica del Perú, y doctor en Administración por la Universidad Nacional Federico Villarreal (2008).

Cuenta con más de 30 años de experiencia en el servicio público y más de una década en el sector privado. Desde 2008 ejerce la docencia universitaria, combinando su labor académica con la gestión de una empresa dedicada al transporte. Además, desarrolla actividades de carácter social orientadas a brindar apoyo a niños en situación de vulnerabilidad económica, con el objetivo de contribuir a la continuidad de sus estudios en mejores condiciones.

Licencia

© El autor. Este artículo es publicado por la Revista EDUCA UMCH de la Universidad Marcelino Champagnat como acceso abierto bajo los términos de la Licencia Creative Commons Atribución 4.0 Internacional (https://creativecommons.org/licenses/by/4.0/). Esta licencia permite compartir (copiar y redistribuir el material en cualquier medio o formato) y adaptar (remezclar, transformar y construir a partir del material) el contenido para cualquier propósito, incluido el uso comercial.

Referencias

Antón, A. T., & Matos, A. (2021). Relación entre el nivel de educación financiera y las finanzas personales de los universitarios en Lima [Tesis de bachiller, Universidad de Piura]. https://alicia.concytec.gob.pe/vufind/Record/UDEP_7ff454818bed-74902b6d1f7ca0da796c

Becker, G. (2020). Finanzas personales: Teoría y práctica. Harper Collins.

Becker, G. S. (2020). Human capital: A theoretical and empirical analysis, with special reference to education (3rd ed.). University of Chicago Press. https://doi.org/10.7208/chicago/9780226041223.001.0001

Castañeda, R. (2022). Metodología cualitativa en la investigación social. Editorial Académica Española.

Castillo, X. C. (2020). La educación financiera y el índice de endeudamiento en tarjetas de crédito en los estudiantes de una universidad privada de Lima Norte, 2019 [Tesis de licenciado, Universidad Privada del Norte]. https://repositorio.upn.edu.pe/

Ccama, A. D., & Díaz, S. M. (2024). Educación financiera y finanzas personales en los jóvenes de San Juan de Lurigancho 2024 [Tesis de licenciado, Universidad César Vallejo]. https://repositorio.ucv.edu.pe/handle/20.500.12692/151937

Fernández, J., López, M., & García, R. (2021). Educación financiera y toma de decisiones en jóvenes universitarios. Revista de Ciencias Sociales, 18(2), 45–60.

García, A., & Rodríguez, P. (2022). Finanzas personales y bienestar económico en estudiantes de educación superior. Revista Iberoamericana de Educación, 25(3), 120–135.

Goicochea, Y. Y. (2023). Programa de educación financiera frente al manejo de finanzas personales en universitarios del norte del Perú 2022 [Tesis de licenciado, Universidad Católica Santo Toribio de Mogrovejo]. https://tesis.usat.edu.pe/

Hernández, M., Galvis, Y., & Rolón, B. (2024). La importancia de la educación financiera en las finanzas personales de los jóvenes. Revista Investigación & Gestión, 7(1), 23–30. https://doi.org/10.22463/26651408.4431

Hernández, R., Fernández, C., & Baptista, P. (2024). Metodología de la investigación (8.ª ed.). McGraw-Hill.

Huamán, A., Moscoso, K. M., Luciano, R. A., Hurtado, D. R., García, R., & Visurraga, L. A. (2021). Finanzas personales en la vida universitaria: Un estudio de caso. TARAMA, 2(2), 32–42.

Ipsos. (2023). Estudio sobre educación financiera en América Latina. Ipsos Group. https://www.ipsos.com/es

Kahneman, D., & Tversky, A. (1979). Prospect theory: An analysis of decision under risk. Econometrica, 47(2), 263–291. https://doi.org/10.2307/1914185

Llamoca, S. Y. (2024). Educación financiera en la cultura de ahorro de los estudiantes universitarios de pregrado del semestre 2019-II de la Escuela Profesional de Contabilidad de la Universidad Nacional de San Antonio Abad del Cusco [Tesis de maestría, Universidad Nacional de San Antonio Abad del Cusco]. https://repositorio.unsaac.edu.pe/handle/20.500.12918/9130

López, C. A. (2021). La educación financiera personal y las decisiones financieras de los estudiantes de la Facultad de Ingeniería Química de la Universidad Nacional del Callao-año 2021 [Tesis de maestría, Universidad Nacional del Callao]. https://repositorio.unac.edu.pe/

Lusardi, A. (2019). Financial literacy and the need for financial education: Evidence and implications. Swiss Journal of Economics and Statistics, 155(1), 1–8. https://doi.org/10.1186/s41937-019-0027-5

Lusardi, A., & Mitchell, O. (2011). Financial literacy and retirement planning in the United States. National Bureau of Economic Research Working Paper Series, 17108. http://www.nber.org/papers/w17108

Lusardi, A., & Mitchell, O. S. (2011). Financial literacy around the world: An overview. Journal of Pension Economics & Finance, 10(4), 497–508. https://doi.org/10.1017/S1474747211000448

Lusardi, A., & Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature, 52(1), 5–44. https://doi.org/10.1257/jel.52.1.5

Modigliani, F. (1958). The life cycle hypothesis of saving: Aggregate implications and tests. American Economic Review, 53(1), 55–84.

Organisation for Economic Co-operation and Development. (2020). OECD/INFE 2020 International Survey of Adult Financial Literacy. OECD Publishing. https://www.oecd.org/financial/education/launchoftheoecdinfeglobalfinancialliteracysurvey.htm

Organisation for Economic Co-operation and Development. (2023). Advancing financial literacy for all: G20/OECD INFE report on adult financial literacy in G20 countries. OECD Publishing. https://doi.org/10.1787/1c604c97-en

Organisation for Economic Co-operation and Development. (2024). OECD Recommendation on Financial Literacy. OECD Publishing. https://doi.org/10.1787/7d6b8c69-en

Page, M. J., McKenzie, J. E., Bossuyt, P. M., Boutron, I., Hoffmann, T. C., Mulrow, C. D., ... & Moher, D. (2021). The PRISMA 2020 statement: An updated guideline for reporting systematic reviews. BMJ, 372, n71. https://doi.org/10.1136/bmj.n71

Quispe, M., Vargas, A., & Huamán, R. (2021). Aplicación del método PRISMA en revisiones sistemáticas. Revista Científica Educare, 29(3), 45–60.

Ramírez, A. M., & Vázquez, C. (2021). Análisis de la cultura de ahorro de los estudiantes universitarios. Ciencia Latina Revista Científica Multidisciplinar, 5(6), 13,797–13,806.

Sánchez, G., Fernández, C., & López, J. (2021). Uso de matrices de análisis para el procesamiento de datos cualitativos. Revista Internacional de Metodología, 18(2), 87–101.

Taquire, F. (2019). Educación financiera y cultura tributaria en los estudiantes de la Universidad Peruana de Las Américas, Lima, 2019 [Tesis de licenciatura, Universidad César Vallejo]. https://core.ac.uk/download/619805098.pdf

Thaler, R. H. (2018). Misbehaving: The making of behavioral economics. W. W. Norton & Company.

Umesh, N., & Kothari, C. R. (2022). Research methodology: Methods and techniques (3rd ed.). New Age International Publishers.

Van Rooij, M., Lusardi, A., & Alessie, R. (2011). Financial literacy and stock market participation. Journal of Financial Economics, 101(2), 449–472. https://doi.org/10.1016/j.jfineco.2011.03.006

Vicente, K. C., & Venegas, R. E. (2023). Educación financiera y capacidad de ahorro en estudiantes universitarios Lima Sur Perú 2022 [Tesis de licenciatura, Universidad Científica del Sur]. https://repositorio.cientifica.edu.pe/bitstream/handle/20.500.-12805/3079/TLVicente%20KVenegas%20R.pdf?sequence=1&isAllowed=y

Villada, E., Jiménez, L., & Restrepo, C. (2020). Educación financiera y toma de decisiones: Una revisión de la literatura. Revista Científica General José María Córdova, 18(3), 637–657. https://doi.org/10.21830/19006586.666

Yanela, M., Gómez, P., & Luján, D. (2020). Educación financiera y finanzas personales en estudiantes universitarios: Un análisis descriptivo. Revista de Investigación Educativa, 38(2), 255–272. https://doi.org/10.6018/rie.405921

Notas de autor

jelgegrena@unmsm.edu.pe

Información adicional

Como citar: Elgegren J. A. (2025). Educación financiera y finanzas personales: una competencia clave para el bienestar en estudiantes universitarios. Revista EDUCA UMCH, (26), 75-93. https://doi.org/10.35756/educaumch.202526.347

Enlace alternativo

https://revistas.umch.edu.pe/index.php/EducaUMCH/article/view/347/888 (pdf)