Introducción

La globalización es un proceso de integración economica, social y cultural, trasversal a las personas, los gobiernos, los países y las organizaciones. En el ámbito empresarial y en materia contable fue el catalizador para implementar normas de carácter internacional que permitieran la generación de informes financieros útiles para la toma de decisiones por parte de los grupos de interés. Al mismo tiempo cobra mayor relevancia e importancia la auditoría como proceso de verificación a fin de dar garantía sobre la fiabilidad de la información financiera presentada.

Existe una profunda preocupación por el deterioro sufrido por la información financiera que perjudica a los mercados financieros. Uno de los pilares en que se asienta esta confianza es la profesión auditora y los informes emitidos por los auditores. Los escándalos en Estados Unidos han llevado a una remodelación de la profesión (Bernad & Navarro, 2004).

Sin embargo y a pesar de las normas establecidas para tal fin, la calidad y confianza en la información y el trabajo de los auditores como garantes de la información se deteriora con cada nuevo escándalo. En

Colombia han sido muchos los escándalos financieros (Interbolsa, Reficar, Odebrecht, Estraval) que han dejado en duda el papel del auditor o revisor fiscal como garante de la fiabilidad de la información financiera; en la mayoría de los casos, siempre detrás de estos auditores hay una firma de auditoría a las que éstos se encuentran vinculados.

La falta de confianza en la auditoría de cuentas se agudiza por la imposibilidad de observar el comportamiento de los profesionales en el ejercicio de su actividad (Power, 2003). Queda en la conciencia de los auditores que realizan el cometido, la integridad o no con la cual se realizó el examen de auditoría.

Este trabajo tiene como objetivo fundamental identificar las presiones y los dilemas éticos que enfrentan los auditores o revisores fiscales en las firmas de la ciudad de Cartagena para establecer su influencia en los informes emitidos, determinando cuáles son las presiones más frecuentes, cómo afectan estas presiones la objetividad e independencia en los informes o dictámenes y cómo actúan los auditores o revisores fiscales ante las presiones y los dilemas éticos que enfrentan en el desarrollo de su labor. Por lo anterior, los sujetos de estudio son los auditores que para efectos pueden fungir como auditores externos o revisores fiscales.

Es aquí donde se destaca la importancia de esta investigación, la cual permite realizar un análisis a una problemática que es transversal en todas las empresas y sociedades a fin de generar conciencia sobre la importancia de la ética en los profesionales y la responsabilidad social empresarial.

Los contadores públicos deben mejorar su labor de atender a las necesidades informativas de una sociedad justa que desea una contabilidad más responsable y una auditoría de cuentas responsable ante todos los grupos de interés, no simplemente obedientes a la dirección de la empresa cliente (Mattessich, 2001).

Esta investigación está dividida en cuatro partes; primero se presenta el estado del tema planteado, posteriormente la metodología utilizada en el proceso de recolección, procesamiento y análisis de la información, después se presentan los resultados obtenidos y, por último, las conclusiones alcanzadas.

Revisión de la literatura

La globalización económica ha estandarizado los sistemas de información contable con la finalidad de generar calidad en los reportes y homogeneización para la toma de decisiones. De la misma manera, se ha dado con los estándares de auditoría, ya que éstos soportan las actuaciones representadas contable y financieramente en las organizaciones.

Peña (2002) define la auditoría como un acto de control, tan remoto casi como la historia de la humanidad. Internamente constituye en sí una actividad de control y como tal nace simultáneamente con el movimiento económico y financiero, producto de la desconfianza para unos y de la necesidad de seguridad en el buen uso e información de los recursos para otros, cuando dejaron de ser manejados o administrados directamente por el propietario.

Por otra parte, Arenas y Moreno (2008) consideran que la auditoría es garante de la seguridad razonable, mediante la ejecución de su trabajo. Este concepto se desprende del término auditar que ((es sinónimo de revisar, inspeccionar, controlar o verificar)).

La auditoría es el proceso de evaluación y reVIs1on de la información financiera de una entidad, tiene por objetivo verificar y emitir una opinión respecto a la razonabilidad de las cifras contenidas en los estados financieros. Los encargos de auditorías son contratados por las empresas generalmente a firmas de auditorías; éstas son empresas

conformadas por un grupo de contadores expertos que ofrecen diversos servicios.

El auditor es el profesional que tiene la responsabilidad de evaluar la razonabilidad de los informes financieros, presentando su opinión frente a éstos; en la ejecución de su trabajo, debe actuar siguiendo los principios éticos de la profesión y las bases morales que como individuo adquirió; en esto se reconoce el ethos del auditor.

De acuerdo con Orta y Sierra (2005), el desarrollo de la profesión de auditoría conlleva situaciones en las que el auditor se enfrenta a dilemas de carácter ético. Su comportamiento para obtener una solución a los mismos requiere la utilización de un proceso de toma de decisiones donde adquieren especial importancia los valores éticos individuales.

El campo de acción del auditor es la empresa auditada que, a su vez, tiene relación de dependencia con la firma para la cual trabajan. La Norma Internacional de Auditoría 220 define una firma como un profesional ejerciente individual, una sociedad cualquiera que sea su forma jurídica, o cualquier otra entidad de profesionales de la contabilidad (IAASB, 2011). La auditoría siempre ha sido un negocio. Sin embargo, durante los años ochenta y noventa los enfoques de auditoría de las grandes empresas cambiaron y evolucionaron a medida que la economía de la auditoría se volvió más sensible (Power, 2003).

Como toda empresa, las firmas de auditoría buscan maximizar sus utilidades y rentabilidad, de esta forma asegurar un flujo de caja libre para sus asociados. Las firmas están sujetas a las reglas del mercado (un mercado cada vez más competitivo y saturado); por esta razón, la relación entre sus costos y honorarios es un aspecto de especial cuidado, ya que esto asegura o no su rentabilidad y permanencia en el mercado. Al respecto, el International Auditing and Assurance Standards Board (IAASB, por sus siglas en inglés) en su documento marco, para los

elementos clave de la calidad de la auditoría que crean un entorno para la calidad de la auditoría, menciona:

Las empresas de auditoría suelen ser entidades con fines de lucro y la rentabilidad de una empresa de auditoría suele estar vinculada a la relación entre los honorarios de auditoría cobrados y el costo de la recopilación de pruebas de auditoría apropiadas. Esto puede dar lugar a percepciones por parte de terceros que, a pesar de la aplicación de las normas de auditoría y los requisitos éticos, las empresas de auditoría pueden tener un incentivo a corto plazo para limitar el trabajo realizado, reconociendo que a largo plazo es necesaria una calidad de auditoría sostenida para proteger la reputación de la firma de auditoría y evitar daños reglamentarios o judiciales. Además, en el sector público, si bien los organismos de auditoría del sector público no son entidades lucrativas, las limitaciones presupuestarias pueden suponer retos adicionales para asegurar que la cantidad de trabajo realizado sea adecuada (IAASB, 2014).

En Colombia se encuentran dos figuras; el auditor independiente y el revisor fiscal, este último tiene funciones con un mayor alcance que la del auditor independiente, cabe aclarar que esta función por demanda del estado está reservada exclusivamente para los contadores públicos; el código de comercio (Presidencia de la República, 1971), artículo 203, establece la obligatoriedad de tener la figura de revisor fiscal en compañías que cumplan las siguientes características: sean sociedades por acciones, sucursales de compañías extranjeras; las sociedades en las que por ley o por los estatutos la administración no corresponda a todos los socios, cuando así lo disponga cualquier número de socios excluidos de la administración que representen no menos del 20% del capital; además de esto, otros normas como el parágrafo 2 del artículo 13 de la Ley 43 de 1990 refieren:

Será obligatorio tener revisor fiscal en todas las sociedades comerciales, de cualquier naturaleza, cuyos activos brutos a 31 de diciembre del año inmediatamente anterior sean o excedan el equivalente de cinco mil salarios mínimos y/o cuyos ingresos brutos durante el año inmediatamente anterior sean o excedan al equivalente a tres mil salarios mínimos (Congreso de la República, 1990).

La facultad de dar fe pública, certificar y dictaminar estados financieros en Colombia ha sido otorgada por ley a los contadores públicos, quienes en el desarrollo de sus funciones son responsables ante la sociedad de la calidad de la fe pública. Los auditores, por su parte, son los garantes de que esa información cumpla con los requisitos legales, esta manifestación es expresamente declarada en el informe de auditoría. De acuerdo con Villacorta (2014), el informe de auditoría constituye el producto final del proceso de auditoría. Este documento es el medio por el cual el auditor comunica a los usuarios de la información contable su valoración sobre la calidad de los contenidos del informe anual.

La redacción y el contenido del informe de auditoría tiene importancia, pues para que sea útil a sus usuarios debe exponer, de forma clara y precisa, las conclusiones a las que ha llegado el auditor tras la revisión de las cuentas anuales y la afirmación sobre la constatación o no de que ha aplicado las normas y los procedimientos contables consensuados en ese momento.

Lo anterior da cuenta de los intereses de los usuarios en la auditoría, porque las conclusiones, las decisiones y el valor que obtengan de un trabajo de revisión estará ligado siempre al informe de auditoría.

En el desarrollo de su labor, el auditor o revisor fiscal debe actuar no sólo con la debida observancia de las normas técnicas, sino también debe estar en línea con los principios éticos; entre ellos, la independencia mental, concepto sobre el cual aún reposan muchas discusiones por la

complejidad y dimensión de su significado e impacto en la profesión contable.

Al respecto la Ley 43 (Congreso de la República, 1990) se pronuncia refiriendo que en el ejercicio profesional, el contador público deberá tener y demostrar absoluta independencia mental y de criterio con respecto a cualquier interés que pudiere considerarse incompatible con los principios de integridad y objetividad, sobre los cuales la independencia, por las características peculiares de la profesión contable, debe considerarse esencial y concomitante.

Por su parte, Viloria (2009) refiere que la independencia es un concepto ampliamente discutido en la normativa del contador público, ya que es la base fundamental de la confianza en el trabajo realizado, en especial, de los trabajos de auditoría.

El código de ética de la IFAC, adoptado en Colombia mediante el Decreto 302 (Presidencia de la República, 2015a), posteriormente unificado en el Decreto 2420 (Presidencia de la República, 2015b), el cual refiere que la actitud mental independiente y la independencia aparente son necesarias para permitir al profesional de contabilidad en ejercicio expresar una conclusión y que ésta sea una conclusión sin perjuicios, libre de conflicto de intereses o de influencia indebida de terceros.

Son muchos los factores que amenazan la independencia de los auditores que realizan el cometido, la integridad o no con la cual se los servicios prestados; al respecto en el código de ética (IESBA, 2014), incisos 290.220 refieren: cuando los honorarios totales procedentes de un cliente de auditoría representan una parte importante de los honorarios totales de la firma que expresa la opinión de auditoría, la dependencia con respecto a dicho cliente y la preocupación sobre la posibilidad de perder el cliente originan una amenaza de interés propio o de intimidación.

En definitiva el conflicto entre objetivos comerciales y profesionales se traslada al auditor empleado en la firma que va a sufrir presiones tanto relacionadas con el tiempo y el esfuerzo de buscar de errores e irregularidades como a la revelación de éstos una vez descubiertos (Espinosa & Barrainkua, 2017).

En el momento que los errores e irregularidades han sido detectados, la firma va a sufrir las presiones del cliente para que éstos no se pongan de manifiesto en el informe. Estas presiones pueden afectar el juicio del auditor conduciendo a los auditores a buscar evidencias que soporten la alternativa preferida por el cliente (Hatfield, Jackson & Vandervelde, 2011).

Como afirman Lord y DeZoort (2001), "incluso si los auditores entienden claramente sus responsabilidades profesionales, pueden optar por actuar de manera no ética para garantizar una evaluación positiva de sus superiores"

En este sentido, se manifiestan también Devenport y Dellaportas (2009), al señalar que las grandes firmas de auditoría han desarrollado una ética comercial y, por lo tanto, los auditores que deseen progresar en su carrera deben adoptar valores similares. Cuando la firma no tiene una cultura ética similar a la demandada por la sociedad, será el auditor quien tendrá que decidir entre diligencia y promoción, y si elige cumplir con las expectativas sociales, tendrá que asumir como costo personal dicha elección.

Metodología

Para el desarrollo de esta investigación cuyo enfoque es cualitativo, se hizo uso de la investigación descriptiva, la cual se define como aquella que "se ocupa de la descripción de las características que identifican los elementos y componentes y su interrelación" (Méndez, 2008).

La investigación descriptiva busca especificar las propiedades importantes de personas, grupos, comunidades o cualquier otro fenómeno. Chavez ( 1994) define este tipo de investigación como aquella orientada a describir y recolectar información relacionada con el estado real de las personas, objetos, situaciones o fenómenos; tal como se representa en el momento de su recolección y describe lo que se mide sin realizar inferencias ni verificar hipótesis.

Bavaresco (2013) define que este tipo de investigación puede ubicarse en la clasificación de in situ o campo, ya que se necesita el contacto con la organización para la recolección de información y datos pertinentes.

Para recolectar la información, se usó como instrumento la encuesta, ésta fue aplicada a 41 contadores públicos de forma presencial o virtual, la información obtenida fue procesada mediante el software estadístico SPSS; a partir de los resultados arrojados, se realizó el análisis y los resultados de la investigación .

Resultados

Con el primer grupo de preguntas, se caracterizó a los auditores a encuestar, como resultado se obtuvo que 72% se encuentra vinculado actualmente a una firma con servicios de auditoría en la ciudad de Cartagena, 59% tienen menos de 5 años de experiencia, 18% tienen entre 6 y 8 años de experiencia, 15% tienen más de 8 años, y 8% no revelaron esta información.

Por otra parte, respecto al tamaño de las firmas a las cuales se encuentran vinculados, se observa que, en mayor proporción, están vinculados a firmas de tamaño pequeña (33%), luego con la misma participación (21%) está vinculado a una firma grande y mediana, 21% lo hace de manera independiente y, finalmente, 5% de los encuestados reveló esta información.

De los encuestados, 41% gozan del cargo de asistente de auditoría, 33% tienen otros cargos y 8% tienen la calidad de gerente dentro de la firma.

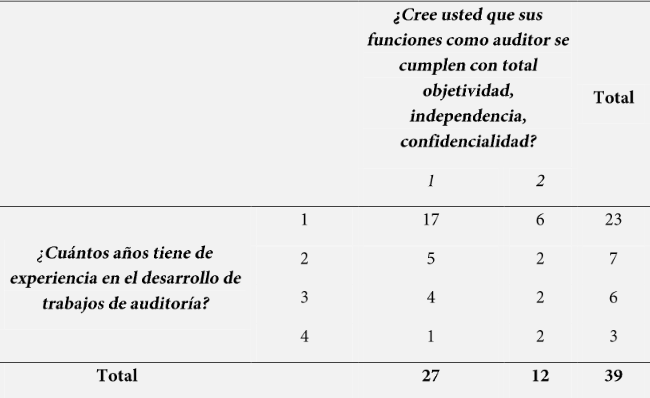

Objetividad, independencia y confidencialidad del auditor

Tabla 3.1

Frecuencia bivariada para el cumplimiento o no defunciones como auditor vs experiencia en el desarrollo de trabajos de auditoría.

Tabla 3.1

Frecuencia bivariada para el cumplimiento o no defunciones como auditor vs experiencia en el desarrollo de trabajos de auditoría.

De los encuestados, 73.9% (17) tienen menos de 5 años de experiencia, cumplen con total objetividad, independencia y confidencialidad sus funciones como auditores; mientras que 26. l% (6) no cumplen las funciones como auditor con total objetividad, independencia y confidencialidad.

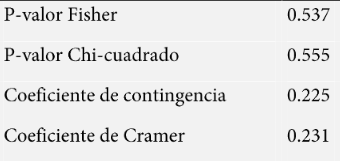

Tabla 3.2

Resumen del análisis de independencia para tabla de frecuencia bivariada para el cumplimiento o no defunciones como auditor vs Experiencia en el desarrollo de trabajos de auditoría.

Tabla 3.2

Resumen del análisis de independencia para tabla de frecuencia bivariada para el cumplimiento o no defunciones como auditor vs Experiencia en el desarrollo de trabajos de auditoría.

Del total de auditores encuestados, 71% afirma cumplir sus funciones con objetividad, independencia y confidencialidad, mientras que 9% afirma no hacerlo con dichos principios; realizada la correlación

se determina que estos factores no se ven afectados por los años de

experiencia que tiene el auditor.

Funciones realizadas por los auditores

Tabla 3.3

Funciones realizadas por los auditores.

Tabla 3.3

Funciones realizadas por los auditores.

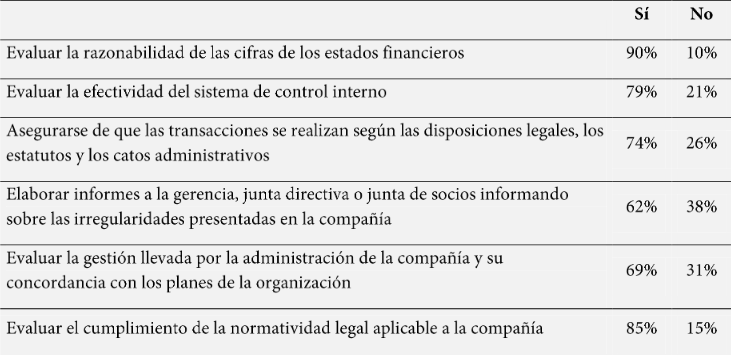

Se puede observar en la Tabla 3.3 que 90% de los auditores encuestados evalúa la razonabilidad de las cifras de los estados financieros, mientras que 10% no lo hace, al tiempo se encuentra que 79% de los encuestados afirma evaluar la efectividad del sistema de control interno, mientras que 21% no lo hace; en cuanto a la función de asegurarse que las transacciones se realizan según las disposiciones legales, los estatutos y los catos administrativos, 74% respondió que cumple con tal función, mientras que 26% afirma no cumplir con esta actividad.

La elaboración de informes a la gerencia, junta directiva o junta de socios informando sobre las irregularidades presentadas en la compañía es una función realizada por 62% de los auditores encuestados, mientras que 38% no la realiza. Además, 69% realiza la función de evaluar la gestión llevada por la administración de la compañía y su concordancia con los planes de la organización, mientras que 31% no realiza dicha función. Asimismo, 85% evalúa el cumplimiento de la normatividad legal aplicable a la compañía, mientras que 15% no lo hace. Es importarte resaltar que los años de experiencia no tienen relación con la realización o no de las funciones descritas anteriormente, a excepción de la actividad de asegurarse de que las transacciones se realizan según las disposiciones legales, los estatutos y los catos administrativos, tal como se puede ver a continuación.

Tabla 3.3

Resumen del análisis de independ encia para tabla defrecuencia bivariada de que las transacciones se realizan según las disposiciones legales, los estatutos y los catos administrativos vs los años de experiencia en el desarrollo de trabajos de auditoría.

Tabla 3.3

Resumen del análisis de independ encia para tabla defrecuencia bivariada de que las transacciones se realizan según las disposiciones legales, los estatutos y los catos administrativos vs los años de experiencia en el desarrollo de trabajos de auditoría.

Con base en la muestra de 39 auditores, se concluye que los años de

experiencia están asociados a la realización de la actividad de asegurarse de que las transacciones se realizan según las disposiciones legales, los estatutos y los catos administrativos. Es decir, los auditores con más años de experiencia realizan esta actividad.

Actividades asignadas durante un encargo de auditoría

Tabla 3.5

Actividades asignadas durante un encargo de auditoría

Tabla 3.5

Actividades asignadas durante un encargo de auditoría

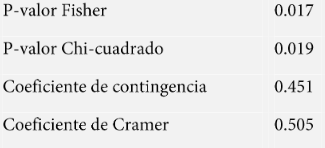

Como se puede observar en la tabla 5 los auditores en el desarrollo de su labor realizan actividades que violan los principios de auditoría, perdiendo independencia y objetividad en su función. Las actividades más realizadas corresponden a la elaboración de información para envío a las entidades que ejercen vigilancia y control con 46%, seguido de elaboración de estados financieros con 36% y liquidación de nóminas con 36%. Con menor participación están elaboración de declaraciones tributarias con 33%, apoyo en actividades administrativas con 31% y, por último, realización de transiciones contables con 26 por ciento.

Es importante este resultado, pues indica que los auditores, en su proceso de revisión, análisis y evaluación de la razonabilidad de los estados financieros, realizan actividades que no corresponde a su función, lo que genera sesgos e imparcialidad en los informes de auditoría y va en contravía de las normas profesionales y de ética, como lo son la independencia y objetividad, afectando así los informes de auditoría.

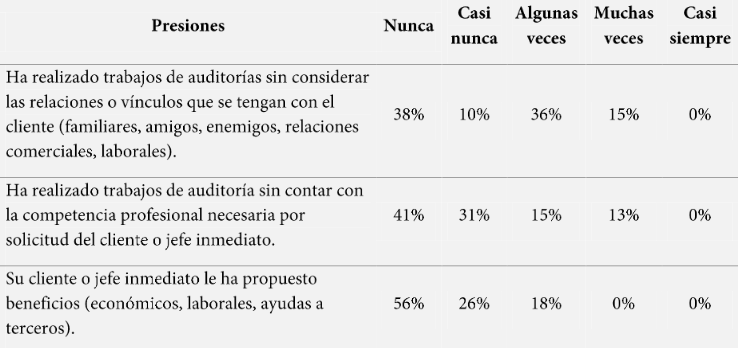

Frecuencia de presiones del cliente o jefe inmediato

Tabla 3.6

Frecuencia de presiones del cliente o jefe inmediato

Tabla 3.6

Frecuencia de presiones del cliente o jefe inmediato

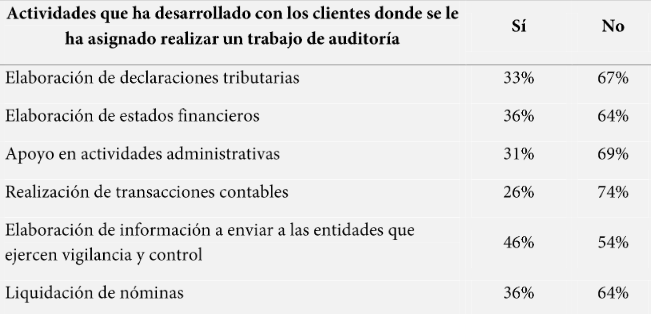

La Tabla 3.6 muestra la naturaleza y frecuencia de las presiones recibidas, los resultados constatan que, en general, los auditores reconocen recibir todas y cada una de ellas, unas en mayor grado que otras, pero siempre recibidas de alguna manera.

Como se puede observar, la presión que más claramente perciben es la que proviene del cliente o jefe inmediato con la propuesta de aceptar beneficios económicos, laborales, ayudas a terceros, constituyendo una amenaza de interés económico contra la independencia y objetividad del auditores que realizan el cometido, la integridad o no con la cual se la presión de realizar trabajos de auditoría sin contar con la competencia profesional necesaria por solicitud del cliente o jefe inmediato; también se encuentran las presiones para realizar trabajos de auditorías sin considerar las relaciones o vínculos que se tengan con el cliente (familiares, amigos, enemigos, relaciones comerciales, laborales).

Lo anterior es clara muestra de cómo el mercado, las firmas, las empresas e incluso el mismo gobierno ante la ausencia de políticas propician ambientes para la vulneración de los principios éticos y profesionales de los auditores y como éstos por diferentes motivos sucumben ante las amenazas que se presentan en el ejercicio de la profesión que finalmente termina redundando en informes viciados por intereses particulares, carentes de utilidad y poco oportunos.

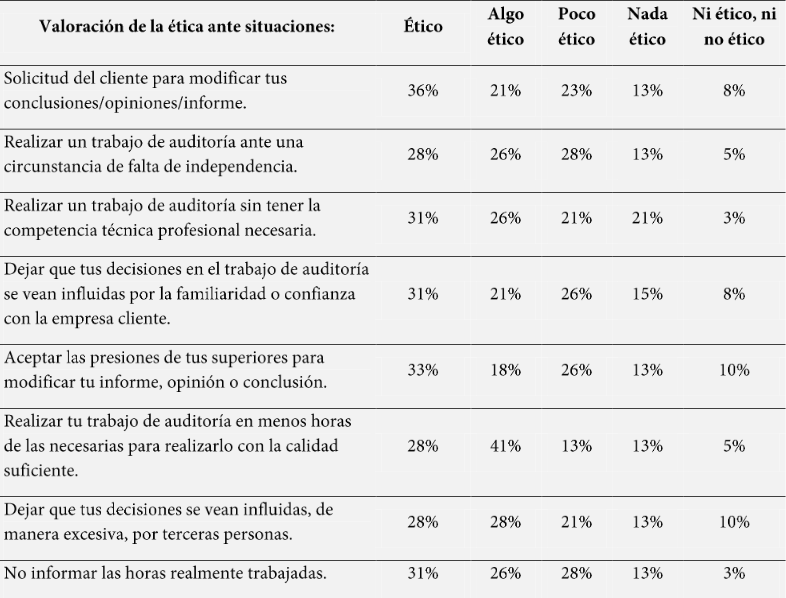

Valoración ética

Tabla 3.7

Valoración ética ante situaciones.

Tabla 3.7

Valoración ética ante situaciones.

En la Tabla 3.7 se evidencia la importancia de los factores en la resolución de conflictos o dilemas éticos, los resultados dejan ver que, en su mayoría, los auditores encuestados consideran que ante las situaciones expuestas actúan de manera ética.

Como se puede observar, la actuación donde mayormente los auditores actúan de manera ética es la solicitud del cliente para modificar su opinión o conclusión, siguiendo la de aceptar presiones de sus superiores para modificar el informe u opinión.

Llama la atención que aun cuando el porcentaje de mayor aceptación por pregunta es ético, existe un gran porcentaje que se concentra en poco ético y nada ético, destacándose la realización de un trabajo de auditoría sin tener la competencia técnica profesional necesaria y la realización de un trabajo de auditoría ante una circunstancia de falta de independencia.

Se podría decir que 37% de los auditores encuestados ante las situaciones analizadas actúa de manera poco ética o nada ética, mientras que 31% considera que actúa de manera ética.

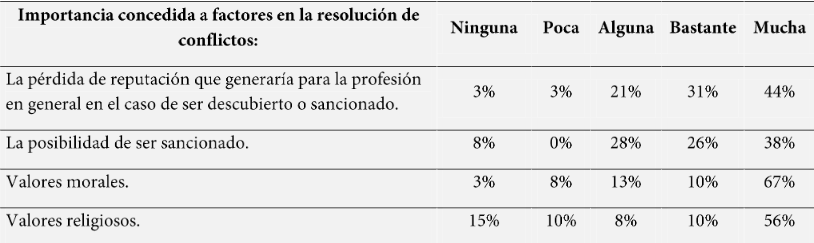

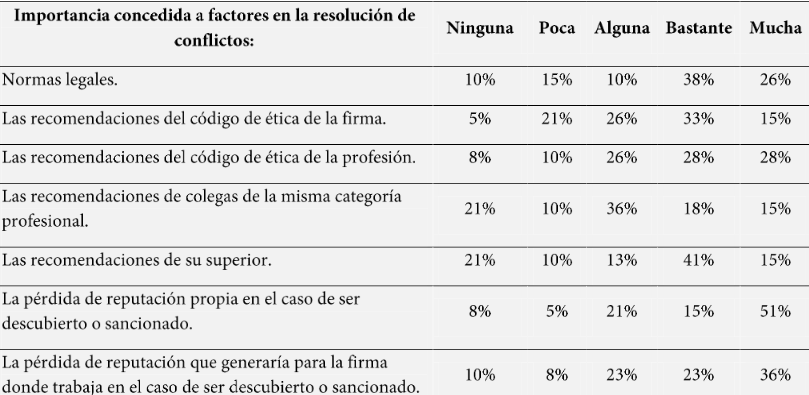

Factores de resolución de conflictos

Tabla 3.8

Importancia de factores en la resolución de conflictos.

Tabla 3.8

Importancia de factores en la resolución de conflictos.

En la tabla 3.8 se muestra el resultado obtenido sobre la forma como resuelven los auditores de las principales firmas de la ciudad de Cartagena los conflictos éticos a los que se enfrentan en su desarrollo profesional, los encuestados debían valorar la importancia de cada factor descrito para la resolución de conflictos éticos.

Como se puede observar la mayoría de los encuestados en la resolución de conflictos éticos, ante un dilema, da mucha importancia a los valores morales con 67% y a la pérdida de reputación propia en el caso de ser descubierto o sancionado con 51 por ciento.

Al realizar un análisis general, se observa que más de 60% de los encuestados le dan bastante o mucha importancia a los factores mencionados en la tabla anterior.

De los factores en resolución de conflicto al que los encuestados dan ninguna importancia, están las recomendaciones de sus colegas y superiores.

Conclusiones

El código de ética de la IFAC y la Ley 43 de 1990 se han consolidado en Colombia como principios complementarios de la integridad y buena moral que debe tener el profesional contable en todas sus actuaciones profesionales, pues actualmente se observa que el trabajo de auditoría se ha centrado en ser en una figura para dar cumplimiento a las exigencias legales, siendo ese ente de fiscalización que brinde garantías al estado, a los accionistas y acreedores, entre otros.

El objetivo principal de este trabajo es identificar las presiones y los dilemas éticos que enfrentan los auditores o revisores fiscales en las firmas de la ciudad de Cartagena y cómo éstos influyen en los informes emitidos; los resultados indican que los auditores de las principales firmas de la ciudad de Cartagena están dejando de realizar actividades propias del auditor como son elaborar informes a la gerencia, junta de socios o junta directiva informando sobre las irregularidades presentadas en la compañía, y se han concentrado en apoyar a la administración de la misma en actividades contable y administrativa perdiendo objetividad, independencia y violando así los principios éticos de la profesión .

Esta situación se presenta debido a la presión que ejercen los clientes sobre los auditores, lo cual al mismo tiempo se convierte en una amenaza para no prescindir de sus servicios. Los resultados de este estudio también evidencian que sobre el profesional se dan algunas presiones para modificar o cambiar su opinión, situación a la que se exponen los auditores para no ser remplazados en su cargo, o a fin de recibir algún beneficio, de lo anterior se concluye que existen auditores que no realizan con objetividad, independencia y confidencialidad su labor, violando así principios básicos de la auditoría y afectando de forma directa la transparencia de los informes realizados.

Este análisis también deja al descubierto que existe un porcentaje considerable de auditores que realiza trabajos en el menor tiempo requerido y sin considerar las relaciones o vínculos que se tengan con el cliente, lo cual afecta la calidad, transparencia y efectividad del mismo. En este sentido, todas estas situaciones se contextualizan tomando como referencia sonados casos de corrupción (Interbolsa, Reficar, Odebrecht, Estraval), lo cual ha generado desconfianza sobre el juicio del auditor, pues han visto en éste una figura legal y no una figura de fiscalización en pro de los intereses del Estado y los socios.

Es preciso señalar que este estudio se concentró principalmente en auditores que realizan el cometido, la integridad o no con la cual se y de cargo asistencial. De igual forma, se incluyeron algunos profesionales independientes que sin estar vinculados a una firma realizan trabajos de auditoría.

Los resultados indican que los encuestados en la resolución de conflictos o dilemas éticos se fundamentan en sus valores morales, en la posibilidad de ser sancionado y en la pérdida de reputación que su actuar podría ocasionar para la profesión. Es decir, el profesional, aun cuando tiene actuaciones no adecuadas, es precavido por las consecuencias de sus actos.

De este análisis, se puede concluir también que los años de experiencia no tienen relación con la realización de las funciones propias de la auditoría por parte de los auditores. Excepto con la función de asegurarse de que las transacciones se realizan según las disposiciones legales, los estatutos y los catos administrativos, en donde se determinó que los auditores con mayores años de experiencia realizan dicha actividad.

Este trabajo constituye un aporte en materia académica y profesional, ya que muestra la percepción y el actuar de los profesionales de auditoría de las principales firmas de la ciudad de Cartagena que, en

su mayoría, son firmas pequeñas con menos de 30 empleados. Al tiempo que genera una alerta para los entes encargados de la vigilancia y el control de la profesión para realizar mayor inspección sobre el trabajo desarrollado por los auditores.

Teniendo en cuenta los resultados obtenidos, es importante que las medianas y pequeñas firmas fortalezcan sus procesos mediante el establecimiento de y el mantenimiento de un sistema de control de calidad que proporcione una seguridad apropiada de que la firma y su personal cumplen las normas profesionales y los requisitos legales aplicables, así como los reglamentarios aplicables.

Si bien es cierto, el estudio tomó como población las principales firmas de la ciudad de Cartagena, para futuras investigaciones, se debería ampliar la muestra al incluir personal con gran trayectoria profesional dentro de las firmas de auditoría, que aporten una mayor seguridad. Convirtiéndose está investigación, en una antesala para abordar desde la ciencia contable esos dilemas éticos al que se enfrenta el auditor y, por otro lado, contribuya al fortalecimiento de la línea de investigación en Control y Aseguramiento.

Referencias

Arenas, P., & Moreno, A. (2008). Introd ucción a la aud itoría financiera teoría y casos prácticos. Madrid: McGraw Hill Interamericana.

Bavaresco, A. M. (2013). Proceso metodológico de la investigación.

Maracaibo: Imprenta Internacional, CA.

Bernad, C., & Navarro, A. (2004). Las sanciones impuestas a los auditores un indicador de la calidad de las auditorías. Partida Doble, 6-19.

Chavez Alizo, N. (1994). Introducción a la investigación educativa.

Venezuela.

Congreso de la República (1990). Ley 43. Por la cual se reglamenta el ejercicio de la profesión de contad or público.

Davenport, L., & Dellaportas, S. (2009). Interpreting the Public Interest: A Survey of Professional Accountants. Australian Accounting Review, 11-23.

Espinosa, M., & Barrainkua, l. (2017). An exploratory study of the pressures and ethical dilemmas in the audit Conflict. Elsevier Revista de Contabilidad , 10-20.

International Auditing and Assurance Standards Board (IAASB). (2011).

Norma Internacional de Auditoría 220: Control de Calidad de la Auditoría de Estad os Financieros.

IAASB (2014). Marco para la calidad de la auditoría: elementos clave que crean un entorno de calidad de una auditoría.

International Ethics Standards Board for

Accountants (IESBA) (2014).

M anual del código de ética para profesionales de la contabilid ad.

Lord, A., & DeZoort, F. (2001). The Impact of commitment and moral reasoning on auditors' responses to social influence pressure. Pergamon Accountig, Organizations and Society, 215-235.

Mattessich, R. (2001). Hitos de la investigación en contabilidad moderna, segunda mitad de siglo. Legis del Contador, 9-86.

Méndez, C. (2008). M etodología, diseño y desarrollo d el proceso de

investigación con énfasis en ciencias empresariales. Mexico: Limusa.

Orta, M., & Sierra, G. J. (2005). La experiencia y el comportamiento ético

de los auditores; un estudio empírico. Revista Española de Financiación y Contabilid ad, 731-754.

Peña, J. (2002). Control, auditoría y revisoría fiscal. Bogotá: ECOE

Ediciones.

Power, M. (2003). Auditing and the production of legitimacy.

Accounting, Organizations and Society, 379-394.

Presidencia de la República (1971). Decreto 410. Por el cual se expide el Código de Comercio.

(2015a). Decreto 302. Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para las normas de

asegura miento de la información.

(2015b). Decreto 2420. Por medio del cual se expide el Decreto Único Reglamentario de las Normas de Contabilid ad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones.

Ruiz, E. (1998). Dimensiones informativas y objetivos del informe de auditoría. Revista de Contabilid ad, 129-152.

Tua, J., & Gonzalo, J. (1989). La responsabilidad social

del auditor.

Contaduría Universidad de Antioquia,

11-43.

Villacorta Hernández, M. (2014). Evolución del informe de auditoría.

Revista Internacional Legis de Contabilidad & Auditoría , 89-122.

Viloria, N. (2009). La importancia del concepto de independencia para la

auditoría. Actualidad Contable FACES , 115-124.