2025

362

26062025

15102025

Emiliano Dicósimo emilianodicosimo@gmail.com

Emiliano Dicósimo emilianodicosimo@gmail.com

Universidad Nacional del Centro de la Provincia de Buenos Aires. Consejo Nacional de Investigaciones Científicas y Técnicas, Argentina

Resumen: A lo largo del siglo XXI, la República Argentina ha ido atravesando un nuevo proceso de transición energética, mediante la generación de energía eléctrica a partir de energías renovables no convencionales. Sin embargo, la generación con base en fuentes geotérmicas no pudo afianzarse, aun estando incluida en el marco regulatorio y en las políticas públicas afines. En este artículo se analiza el estado del sector geotérmico a nivel mundial, la trayectoria del sector a nivel nacional y sus potencialidades, el accionar estatal y las barreras que impidieron su desarrollo a nivel de proyectos operativos. Se apela a una metodología cualitativa y a fuentes primarias y secundarias.

Palabras clave: Energía geotérmica,Transición energética,Argentina,Barreras.

Abstract: Throughout the 21st century, Argentina has undergone a new energy transition process, generating electricity from non-conventional renewable sources. However, geothermal energy generation has not gained a foothold even though it was included in the regulatory framework and related public policies. This article analyzes the state of the geothermal sector worldwide, the sector’s trajectory and potential at the national level, state actions, and the barriers that impeded its development at the operational project level. A qualitative methodology and primary and secondary sources are used.

Keywords: Geothermal energy, Energy transition, Argentina, Barriers.

Artículos científicos

Los olvidados de la transición energética. El desarrollo de la energía geotérmica en Argentina a lo largo de cuarenta años (1985-2025)

The forgotten ones of the energy transition. The development of geothermal energy in Argentina over forty years (1985-2025)

Emiliano Dicósimo emilianodicosimo@gmail.com

Recepción: 26 junio 2025

Aprobación: 15 octubre 2025

A lo largo del siglo XXI, la República Argentina ha ido atravesando un nuevo proceso de transición energética, entendiendo al mismo como un conjunto particularmente significativo de cambios en los patrones de uso de la energía en una sociedad, potencialmente afectando recursos, transportistas, convertidores y servicios (O’Connor, 2010). Esta transición, se caracteriza por el desarrollo de la generación eléctrica a partir de la energía eólica, solar, bioenergías y pequeños aprovechamientos hidroeléctricos; es decir, lo que el marco regulatorio nacional establece como fuentes de energías renovables no convencionales (en adelante ERNC).

La actual transición energética posee un carácter intencional, fomentada no solo desde el accionar estatal, sino también desde instituciones de la sociedad civil como organizaciones no gubernamentales (ONG), instituciones del sistema científico tecnológico, think tank, medios de comunicacióny asociaciones de empresarios. A su vez, se enmarca en una dinámica mundial fomentada desde instituciones internacionales del sector energético como la Agencia de Energía (IEA), la Agencia Internacional de Energías Renovables (IRENA); y desde los diversos aparatos que componen a la Organización de Naciones Unidas (ONU), especialmente la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC), junto con las diversas conferencias de las partes, realizadas desde 1995.

Este proceso tuvo su puntapié en la crisis del petróleo de la década de 1970, el cual se encuadró en un conflicto geopolítico regional por parte de los países árabes y significó un serio desafío para las economías occidentales. Los gobiernos, en consecuencia, exploraron nuevas fuentes de energía, buscando diversificar su matriz energética y otorgando una mayor importancia a la noción de soberanía energética, ante una nueva posible escalada de precios o una eventual caída en la oferta por agotamiento de los hidrocarburos. A las motivaciones económicas y técnicas se sumó la ambiental, a partir de la década de 1990, con los informes del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC), el rol del CMNUCC y los tratados multilaterales ambientales (AMUMAS). En esta línea se encuentra también la Agenda 2030 y los objetivos de desarrollo sostenible, negociados en la ONU en 2015.

A medida que la transición ganaba en intensidad, surgía una nueva geopolítica de la energía, que implicaba nuevos desafíos para la región latinoamericana, la cual se posicionaba como un importador neto de tecnologías renovables, tanto chinas como norteamericanas y europeas en una nueva división global verde del trabajo (Lachapelle et al., 2017). Esto implicó que los territorios soportaran el peso de nuevos desafíos extractivos, como se ejemplifica en los impactos de la minería de litio y cobre, recreándose así las viejas “condiciones de dominación y acumulación de grandes actores energéticos en las nuevas condiciones de la sociedad pos-fósil” (Fornillo, 2017, p. 49).

En este marco, el proceso de transición energética en Argentina fue impulsado mediante diversas políticas públicas y marcos regulatorios, atravesando diversas etapas (Dicósimo, 2023) y logrando avances significativos a partir de cinco hechos claves:

- La sanción de la Ley Nacional 26.190/2006.

- El lanzamiento de la primera subasta pública de energías renovables no convencionales (ERNC) de tamaño comercial (utilty scale) denominada Programa para la Generación de Energías Renovables GENREN de 2009-2010, la sanción de la Ley Nacional 27.191/2015 que modifica a la ley anterior, otorgando nuevos incentivos.

- El programa RenovAr (2016-2019) que continuó el desarrollo previo del GENREN pero con mayor éxito en cuanto a MW instalados, y cuyo objetivo era alcanzar los 10.000 MW de capacidad instalada.

- El Mercado a Término de Energías Renovables, lanzado en 2018, que permitió el contrato entre privados (grandes usuarios y generadores) de abastecimiento de demanda eléctrica a partir de ERNC, dinamizando hasta la actualidad al sector.

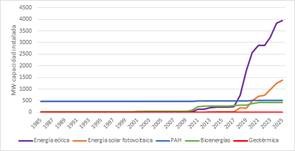

De esta forma, las ERNC mostraron un notable crecimiento, alcanzando, en 2024, el 16,5 % de la generación eléctrica (Medinilla, 2025a). Si bien este porcentaje se encuentra por debajo de los objetivos de la ley 27.191, se ha logrado una notable trayectoria ascendente en los últimos siete años, especialmente en el caso eólico y solar fotovoltaico, teniendo en cuenta que en 2015 el porcentaje de generación eléctrica con ERNC fue de solo 0,7 % (Dicósimo, 2024) (Figura 1).

Nota: Incluye proyectos de autogeneración y aislados de la red. No incluye proyectos de generación distribuida. Dentro de los pequeños aprovechamientos hidroeléctricos (PAH) se incluyen los proyectos construidos antes de 1985 y que luego fueron catalogados como tales y representan casi la totalidad del ítem. Datos actualizados a agosto de 2025.

Fuente: elaboración personal con base en CAMMESA (s.f.); Programa provincial de incentivos a la generación de energía distribuida (PROINGED, s.f.); Clementi (2017)Algunas de las ERNC contempladas en los marcos regulatorios no lograron afianzarse en el país, debido a que no hay proyectos activos hasta la actualidad. Este es el caso de fuentes de vanguardia como la mareomotriz y la undimotriz, incluidas en el marco regulatorio desde la Ley Nacional 26.190/2006, pero también lo es para fuentes con mayor desarrollo a nivel mundial, como la energía geotérmica1, la cual, paradójicamente, había estado incluida en el Programa de uso Racional de la Energía establecido por el Decreto Nacional 2.247/1985, el primer marco regulatorio que impulsaba las ERNC en el país. En este programa se indicaba como actividad, constituir uno o más centros Regionales para la aplicación de la Energía Geotérmica y “Realizar el estudio de factibilidad técnica y económica del campo Geotérmico de Copahue, provincia del Neuquén, con el objeto de determinar su potencialidad y preparar el proyecto de desarrollo y planta productora”, así como otras actividades que impulsaban el estudio del potencial geotérmico en el país (Decreto Nacional 2.247/1985, Anexo III, B, 3.2).

En ese marco, el primer proyecto de geotérmica sudamericano se remonta al año 1988 y fue la planta piloto geotermoeléctrica de 0,6 MW, ubicada en el volcán Copahue, en la provincia de Neuquén, la cual estaba conectada a la red de media tensión2. Este proyecto funcionó hasta 1997 (Se estima que en Sudamérica […], 2018). Carlos Esteban, geólogo especialista en geotermia, perteneciente a la Agencia de Promoción y Desarrollo de Inversiones Sociedad del Estado de la Provincia del Neuquén (ADI-NQN SEP), indica que el sector se encontraba en la década de 1980 a la vanguardia regional, anclado principalmente en la provincia de Neuquén y con un fuerte impulso estatal. Esta primera oleada perdería luego impulso ante la difusión y auge en la década de 1990 de la generación térmica a partir de las centrales de ciclo combinado de gas natural, lo que representó un cambio en la política energética (Carlos Esteban, comunicación personal, 12 de agosto de 2025).

En este sentido, hay que destacar que no existe un marco regulatorio específico para la energía geotérmica, aunque se ha intentado avanzar en el mismo (Picighelli, 2023). Además de las citadas leyes sobre ERNC, el sector se encuentra regulado por el Código de Minería y por los Códigos de Agua provinciales, lo cual implica un desafío por su varianza entre provincias y porque significa diferentes formas de realizar evaluaciones de impacto ambiental en la industria eléctrica y minera (Carlos Esteban, comunicación personal, 12 de agosto de 2025). Asimismo, el sector goza de los beneficios de la industria minera. En 2005, mediante la Resolución Nacional 59/2005 fueron incluidos los vapores endógenos procesados para generar energía en la Ley 24.196 de Promoción a las Inversiones Mineras, la cual provee beneficios fiscales, “que mitigan los costos y el riesgo económico en la etapa de exploración, perforación y desarrollo de los campos geotermales” (Conde Serra y Johanis, 2021, p. 11).

El sector geotérmico en Argentina ha sido objeto de estudio de algunos autores. Perczyk et al. (2024) estudian las barreras que impiden el desarrollo de esta fuente a nivel mundial, Luchetti (2017) analiza la factibilidad económica de un proyecto geotérmico de 30 MW en Copahue. Picighelli (2023), realiza un estudio minucioso del desarrollo del sector en el país, abarcando el accionar estatal, el marco regulatorio y el estado de los proyectos en general. Conde Serra y Johanis (2021) analizan el estado de los proyectos locales, sus características, y el marco regulatorio local. La Subsecretaría de Energías Renovables y Eficiencia Energética (2019) elabora un informe con las principales tendencias internacionales y locales de la industria geotérmica. Finalmente, Belmonte y Franco (2017) observan en detalle el caso del proyecto geotérmico Copahue en Neuquén. A estos estudios podrían sumarse numerosos artículos e informes de carácter técnico sobre los recursos geotérmicos del país, pero escapan al enfoque del presente trabajo.

Por ende, el objetivo de este artículo es analizar el desarrollo de esta fuente de energía en el país, desde sus inicios, buscando dilucidar qué políticas públicas se aplicaron, qué barreras impidieron la instalación de proyectos geotérmicos y qué perspectivas se observan para los próximos años. Apelaremos, principalmente, a un marco teórico que parte de la economía política y que busca estudiar el desarrollo de las industrias energéticas a la luz de las políticas públicas aplicadas y los factores económicos, sociales y políticos que influyen en su desarrollo, analizando la intersección de los mismos (Recalde et al., 2015; Recalde, 2017; Caruana, 2018; Sabbatella et al., 2020; Drucaroff et al., 2020).

Asimismo, se aplican conceptos del subcampo de la geografía de la energía, el cual “estudia las causas y las consecuencias del modelo de producción y distribución de energía, desde una perspectiva multiescalar” (Calvert, 2016, como se citó en Clementi et al., 2021, p. 207). Se busca así, sumar al artículo una “perspectiva territorial, la cual implica visualizar el espacio donde se despliegan, materializan y articulan diversas estrategias, significados, decisiones y acciones, tomadas en diferentes escalas temporales y espaciales” (Bustos Cara, 2002, como se citó en Clementi et al., 2021, p. 208). Como hipótesis, se plantea que el aprovechamiento de la energía geotérmica para la generación eléctrica en Argentina no ha podido aprovechar los diversos impulsos estatales para el desarrollo de las energías renovables en el país, impidiéndole superar las barreras socioambientales y económicas propias del sector.

El artículo se divide en dos secciones. En la primera, se analiza la situación, a nivel mundial, de la generación eléctrica mediante energía geotérmica; y en la segunda sección, se analiza el desarrollo en la República Argentina, tomando como caso de estudio el proyecto Copahue.

Se apela a una metodología cualitativa, realizando una investigación documental (Valles, 1999), mediante la recopilación, sistematización y análisis de fuentes primarias como leyes nacionales, provinciales, documentos oficiales del Estado argentino, páginas de empresas y una entrevista semiestructurada a un informante clave3. También se utilizan fuentes secundarias como medios gráficos especializados y bibliografía académica afín a la temática. El carácter del trabajo será, por lo tanto, exploratorio.

La generación eléctrica basada en energía geotérmica posee una extensa trayectoria a nivel mundial. Sus inicios a escala comercial comenzaron en Italia, en la segunda década del siglo pasado, y posteriormente se sumaron Nueva Zelanda, California y Japón. En la década de 1970, México fue el país latinoamericano que abrió el camino con la planta Cerro Prieto 1 de 30 MW (Djuang, s.f.).

Durante 2024, se sumaron a nivel mundial 14 nuevas plantas y expansiones de capacidad, agregando 389 MW en total (Llamosa Ardilla, 2025), lo cual muestra un mercado en desarrollo moderado, que incluso se lo podría calificar como maduro. A fines de 2024, la capacidad instalada alcanzó los 15,4 GW, siendo los principales productores Estados Unidos, con 3,9 GW, Indonesia con 2,5 GW y Filipinas con 1,9 GW. Cabe destacar que México ocupa el séptimo lugar a nivel mundial (Llamosa Ardilla, 2025; International Renewable Energy Agency [IRENA], s.f.).

En Latinoamérica se puede destacar la experiencia mexicana con cinco plantas operadas por la Comisión Federal de Electricidad (CFE) y una de propiedad privada, con una capacidad total de alrededor de 1.000 MW (México Energy, s.f.)4. La región sudamericana, por su parte, cuenta con potencialidad de 15 GW de energía geotérmica (Energía Estratégica, 2018), mientras que Argentina puede alcanzar entre 490 a 2.010 MWe de energía eléctrica a partir de recursos geotérmicos (Gawell et al., 1999; Chiodi et al., 2020, como se citaron en Picighelli, 2023).

Las barreras que han frenado el desarrollo de la energía geotérmica a nivel mundial se asocian con los riesgos de la exploración del recurso, los largos plazos, los altos costos y el riesgo elevado (Perczyk et al., 2024). Se estima que el costo de la exploración geológica asciende a casi cuatro millones de dólares por MW (Luchetti, 2017), lo que encarece notablemente los proyectos. En esta línea, la fase de perforaciones de prueba puede representar alrededor del 15% del costo general del capital, y aun en esta etapa se presentan riesgos, pudiendo fracasar el proyecto. De todas formas, se espera una tendencia de reducción de precios de la energía geotérmica hacia 2050 (van der Zwaan y Longa, 2019, como se citó en Picighelli, 2023).

Otro punto a tener en cuenta es la posibilidad de que la “capacidad del yacimiento para regenerarse pueda verse comprometida por las insosteniblemente altas tasas de extracción o por el fracaso en reinyectar los fluidos geotérmicos” (Luchetti, 2017, p. 42). Otra desventaja de esta fuente es la escasa posibilidad de escalar la producción, ya que depende de la producción de calor del yacimiento (Luchetti, 2017). También, se puede mencionar el tiempo que demanda la construcción de los proyectos (entre cinco y diez años), muy por encima de otras tecnologías maduras como la energía eólica o la solar fotovoltaica.

Un punto central es la evolución del costo a nivel mundial. Pareciera existir un estancamiento tecnológico en la industria, con una maduración de la misma que no ha podido reducir los costos. Según IRENA, el coste nivelado de la electricidad (LCOE) de los proyectos de energía geotérmica, ha mostrado una reducción limitada en comparación con otras tecnologías renovables. Entre 2010 y 2023, el LCOE medio ponderado global aumentó de 0,053 USD/kWh a 0,071 USD/kWh (IRENA, s.f.), mientras que el de la energía eólica disminuyó un 69% y la solar un 89% (La Caída del LCOE de […], 2023).

A nivel de capacidad instalada mundial, el crecimiento fue constante pero no muy elevado. En 2010, alcanzaba 10,7 GW, mientras que en 2024, como se ha destacado, trepó a 15,4 GW, lo que la sitúa como una de las fuentes renovables menos utilizada, solo superando a la energía solar de concentración, el biogás a partir de desechos municipales e industriales y otras energías en fase de desarrollo, como la mareomotriz (IRENA, s.f.). De todas formas, se espera una reducción, hacia 2050 de un 25% en los costos de CAPEX (IRENA, 2017, como se citó en Subsecretaría de Energías Renovables y Eficiencia Energética, 2019).

Entre las ventajas de esta fuente energética se destacan su condición de energía de base, sus bajos costos de operación y mantenimiento, y la posibilidad de generar ingresos significativos. Bajo el supuesto de una central de 30 MW de capacidad, con un factor de carga del 90% y una vida útil de 30 años, el periodo estimado de recuperación del capital de inversión se ubica entre nueve y catorce años (Rotaeche, 2016). Lo enunciado, va en línea con otras ERNC difundidas en el país. Además, los proyectos no requieren mucho espacio y su impacto en el paisaje es mínimo (al contrario de la energía eólica y solar), tampoco presenta grandes peligros para la fauna del lugar y en general sus impactos son mitigables (Picighelli, 2023).

La energía geotérmica en Argentina no ha tenido un desarrollo en la generación de energía eléctrica, a excepción de la planta piloto de Copahue, aunque sí hay una trayectoria en usos directos5. En la década de 1970, la entonces petrolera estatal Yacimientos Petrolíferos Fiscales (YPF), realizó las primeras exploraciones y perforaciones en Neuquén (Carlos Esteban, comunicación personal, 12 de agosto de 2025). Posteriormente, “durante los años 90 y la primera década de 2000 el Estado argentino, a través del SEGEMAR, produjo información geotérmica de base” (Miranda y Pesce, 2000, como se citó en Conde Serra y Johanis, 2021, p. 6) llevando a cabo el relevamiento de las principales manifestaciones geotermales. Como se puede observar en la Figura 2, el potencial geotérmico se encuentra principalmente vinculado a la zona noroeste y oeste del país, en las zonas volcánicas centrales y meridionales de los Andes asociados con el arco volcánico Neógeno-Cuaternario, mientras que, en la región extraandina, se desarrollan sistemas geotérmicos de temperatura media a baja, asociados con la circulación profunda de aguas meteóricas, orientados a usos por fuera de la generación de energía eléctrica (Chiodi et al., 2020).

En 1981, la empresa italiana ENI realizó un estudio de prefactibilidad del área geotermal de la Falla de Tocomar, siendo una de las primeras experiencias junto a la del campo Copahue (el de mayor avance hasta la actualidad), lugar en el que también intervino ENI, colaborando en la perforación. Este último es el único proyecto que logró llegar a una etapa de factibilidad y, como se mencionó previamente, logró poner en marcha una central piloto en operación de 0,6 MW entre 1988 y 1997 (Las razones de la suspensión […], 2020), propiedad de la empresa provincial de energía EPEN. Dicha empresa, luego de la Ley de Reforma Eléctrica de 1991, se desprendió de sus activos de generación y se concentró en el sector de la distribución (Carlos Esteban, comunicación personal, 12 de agosto de 2025).

El proyecto Copahue tuvo sus primeros pasos entre los años 1975 y 1981, cuando se perforó el primer pozo exploratorio de 1.414 metros de profundidad, denominado COP I. Posteriormente, se perforó el COP II con ayuda de expertos italianos (Carlos Esteban, comunicación personal, 12 de agosto de 2025). Durante el periodo entre 1987 y 1992, se llevó a cabo, en cooperación con la Japanese International Cooperation Agency (JICA) del Japón, un estudio de factibilidad, la que en 1992 presenta su informe final, recomendando la instalación de una planta de generación de energía eléctrica de 30 MW y la perforación de un tercer pozo exploratorio (Con proyectos listos, privados reclaman […], 2017; JICA, 1992). Finalmente, en 1998 se perforó un cuarto pozo que se utilizó para un sistema de calefacción de las calles de la localidad, el cual permitiría que el pueblo fuera habitable en invierno. La obra, que demandó 12 millones de dólares, solo duró un año en operación, dado que no había contemplado que el acceso a la localidad estaría sellado por la nieve (Fenés, 2019; La Voz del Copahue, 2013). Este último proyecto, junto a otros de la zona, serían un antecedente negativo para la comunidad que, como se mencionará posteriormente, se opuso al proyecto geotérmico.

El estudio integral de la agencia japonesa abarcó la exploración geológica, geoquímica, geofísica, la localización de la fuente calórica, los años de vida útil, la factibilidad como fuente calórica, la evaluación del impacto ambiental, el impacto económico y social en la zona mencionada y la factibilidad financiera. El resultado del estudio fue positivo, pudiendo realizarse la inversión (Luchetti, 2017). “Todos estos pozos produjeron vapor seco, confirmando la presencia de un campo geotérmico de los denominados ‘vapor dominante’, lo que ubica a Copahue entre los cuatro mejores en su tipo a nivel mundial” (Con proyectos listos, privados reclaman […], 2017).

Además, se estimaba que los costos de Copahue se ubicarían entre los 100 y 120 millones de dólares, para luego ir amortizándose en 25 a 30 años de vida útil, generando ganancias (JICA, 1992). Es interesante destacar que, según Luchetti (2017), no solo en el momento de realizado el análisis por JICA el proyecto era económicamente factible y rentable, sino que además, tenía otros beneficios ambientales por ser una fuente de energía descarbonizada6 y generadora de empleo. A esto se sumaba que, extrapolados los parámetros a 2017, el proyecto aún seguía siendo rentable (superando en un 4 % la tasa interna de retorno presentada, al costo de oportunidad). El costo de la energía del proyecto rondaría los 0,07 USD/KWh por debajo del entonces costo marginal de generación que era de 0,08 USD/KWh.

El proyecto Copahue, sin embargo, recibió críticas por parte de los lugareños a partir de la segunda etapa. En este sentido, las experiencias de resistencia a la instalación de una explotación minera de oro en la localidad vecina de Loncopué, parecen haber influido sobre los vecinos para resistir el proyecto geotérmico que, por sus características técnicas se encontraba en las inmediaciones del poblado (Carlos Esteban, comunicación personal, 12 de agosto de 2025).

Los lugareños agrupados en la Asociación de vecinos autoconvocados de Copahue-Caviahue, denunciaron que el proyecto contaminaría el agua dulce del lago Las Mellizas (única fuente de agua potable de la comunidad) con sulfuro de hidrogeno, además de que generaría ruidos molestos por las turbinas. También se señalaba que se instalaría en un parque provincial y que afectaría a la industria turística local. Además, se presentaron críticas desde las comunidades originarias de la zona aludiendo motivos religiosos (Belmonte y Franco, 2017). Es interesante destacar que una de las líderes de la asamblea planteó que el proyecto “tenía un carácter extractivo y de acaparamiento de tierras en favor de una multinacional” (Rossi, 2011).

La asociación logró un recurso de amparo por parte de la justicia provincial en 2010, ya que el proyecto se asentaba sobre un área periglacial. La jueza que intervino, apeló a la flamante Ley Nacional 26.639 Régimen de Presupuestos Mínimos para la Preservación de los Glaciares y del Ambiente Periglacial de Glaciares y en la Ley General de Ambiente para dar lugar al amparo, aplicando el principio precautorio (Rossi, 2011). El amparo dispuso la suspensión de toda actividad de exploración, explotación, construcción, u operación relacionada con el proyecto, ante la afectación de derechos de incidencia colectiva y para preservar los recursos naturales vitales para el ser humano (Luchetti, 2017). Este amparo fue revocado en octubre de 2011 por parte del Tribunal Superior de Justicia de Neuquén (Firmaron la adjudicación de un […], 2010). La variable socioambiental fue un aspecto al que la provincia neuquina no prestó la suficiente atención, la participación de la comunidad en el proceso licitatorio no fue tenida en cuenta en un primer momento, y no se habían realizado audiencias públicas (Carlos Esteban, comunicación personal, 12 de agosto de 2025).

De esta forma se frenó la propuesta de inversión de la firma canadiense Gheotermal One, quien ganó la licitación en 20107, la cual iba a recibir el 70 % del financiamiento del Banco Interamericano de Desarrollo (BID) (Luchetti, 2017; Chiodi et al., 2020). Es interesante señalar que la empresa había informado que la energía generada se utilizaría para abastecer el proyecto minero binacional Pachón, que produce cobre y molibdeno (La Voz del Copahue, 2013). En esta línea, Barrick Gold había anunciado su interés en abastecer sus operaciones mineras con energía geotérmica local. Hay que recordar que las operaciones mineras, muchas veces se encuentran aisladas de la red nacional, sin embargo, se torna un hecho paradójico que la energía «limpia» de fuentes geotérmicas se utilice para minas a cielo abierto con un impacto ambiental reconocido y con riesgos de accidentes como el de la mina Veladero en 2015.

Para 2013, la firma australiana decidió abandonar definitivamente el proyecto debido a los conflictos socioambientales, la dificultad para la realización de obras en la zona (ante las condiciones climáticas) y la situación económica nacional, clausurándose así nuevamente el proyecto más avanzado que tuvo el país (Chiodi et al., 2020; Subsecretaría de Energías Renovables y Eficiencia Energética, 2019; Belmonte y Franco, 2017)8. Además, los cambios en la política energética a partir de la renacionalización de YPF, también fueron un factor que impulsó a la empresa australiana a retirar la inversión (Carlos Esteban, comunicación personal, 12 de agosto de 2025).

El proyecto Copahue no fue el único hito en el sector. La sanción de la Ley Nacional 26.190/2006, significó un paso importante para las ERNC en el país, e implicó establecer un primer objetivo de generación eléctrica, estableciendo incentivos fiscales durante diez años y una prima a la generación, actualizando la de la ley 25.019 de 1998. Además, se abarcaron nuevas formas de energías y se remarcó que se le otorgaría prioridad al desarrollo de proyectos que utilizaran bienes de capital y mano de obra nacional.

Hay que destacar que la provincia de Neuquén, donde se encuentran las zonas más importantes de energía geotérmica, mediante la Ley Provincial 2.596/2008 adhirió a la ley 26.190 y otorgó una remuneración móvil adicional a la fijada por el artículo 14 de la mencionada ley ($ 0,015) de $ 0,003 kWh. Este beneficio tenía un período de quince años, que se contarían a partir de la solicitud de inicio del período de beneficio, y cuya remuneración podría ser redeterminada por la autoridad de aplicación (Ley Provincial 2.596/2008). Asimismo, se creó la Agencia de Promoción y Desarrollo de Inversiones Sociedad del Estado de la Provincia del Neuquén (ADI-NQN SEP) la cual impulsaría el desarrollo de las energías renovables en la provincia9, realizando estudios técnicos y luego vendiendo proyectos a empresas privadas para su puesta en marcha a cambio del alquiler de las tierras (Carlos Esteban, comunicación personal, 12 de agosto de 2025).

Para alcanzar los objetivos de la ley 26.190, la Secretaria de Energía convocó a empresas públicas y privadas a participar en la licitación pública denominada Programa para la Generación de Energías Renovables (GENREN), el cual se implementó en dos partes: la primera en 2009 y la segunda y 2010 (esta última solo licitó potencia de energía eólica). En el marco de este programa fueron licitados 30 MW de energía geotérmica, superando incluso a la energía solar fotovoltaica, térmica y al biogás; sin embargo, ninguna empresa presentó ofertas. También se dio continuidad en el marco regulatorio con la inclusión de la energía geotérmica en la Resolución 108/2011, la cual habilitaba la realización de contratos de abastecimiento entre el Mercado Eléctrico Mayorista y las ofertas de disponibilidad de generación y energía asociada.

Posteriormente, en agosto de 2015, se vislumbró un posible nuevo impulso al sector cuando se completó el procedimiento de adjudicación denominado “Modelo Conceptual del Campo Geotérmico del Proyecto Domuyo”, al efectuarse la apertura formal de sobres con las propuestas económicas de las cinco empresas que habían aprobado las evaluaciones técnicas pertinentes para la obra. Así, se determinó que la empresa mexicana Consorcio Enal–Proinsa resultó ganadora, con el objetivo de profundizar y actualizar las evaluaciones que oportunamente se realizaron en la década de 1980 en conjunto con la Agencia de Cooperación Técnica Internacional del Japón (JICA).

El financiamiento de estos estudios sería aportado mediante un préstamo recibido por el gobierno nacional, de parte de la Corporación Andina de Fomento (CAF) a través del Programa de Estudios del Sector Energético de la República Argentina (PESE). Bajo este marco, ADI-NQN SEP y la Secretaria de Energía de la Nación firmaron un acta acuerdo de colaboración con vistas a definir los proyectos que debían ser incluidos en dicho programa. Fue así que quedo seleccionado el Proyecto Geotérmico Domuyo (Gubinelli, 2015; Chiodi et al., 2020). El potencial energético del proyecto según los estudios realizados por el consorcio se ubica entre los 85 y los 100 MW.

Entre 2010 y 2013 también hubo avances en la exploración del campo Los Despoblados en San Juan, la empresa pública provincial Energía Provincial de San Juan (EPSE) junto a Barrick Gold y Geotermia Andina S.A., quienes comprobaron la existencia de recursos capaces de generar 20 MW mediante los estudios de prefactibilidad técnica; sin embargo, aún falta la realización de más perforaciones y de estudios de factibilidad (Chiodi et al., 2020). Geotermia Andina S.A. realizó estudios de prefactibilidad en el volcán Tuzgle entre 2011 y 2016. El estudio de los recursos nacionales fue impulsado por diversas instituciones desde el 2017, con la realización de estudios preliminares en cinco campos nuevos: volcán Socompa (Salta), calderas del Cerro Blanco y el Cerro Galán (Catamarca), volcán Antofalla (Catamarca), volcán Llullaillaco (Salta), volcanes Peteroa, Los Molles y Laguna del Maule (Mendoza) (Chiodi et al., 2020; Cámara Geotérmica Argentina, s.f.). Es interesante destacar que, en esta nueva oleada de estudios, el SEGEMAR y la Cámara Geotérmica Argentina (creada en 2017) mostraron protagonismo junto a otras instituciones del sistema científico nacional (Cámara Geotérmica Argentina, s.f.).

Además, el SEGEMAR junto con otros organismos públicos está explorando casi veinte prospectos geotérmicos para la generación eléctrica en “regiones con presencia de proyectos mineros en actividad, industrias, centros turísticos y poblaciones donde la perspectiva de contar con generación de energía autóctona estimularía la inversión y el desarrollo” (Picigheli, 2023, p. 33; Naón, 2020). Hay, además, cuatro proyectos en etapa de estudio avanzado: Tuzgle (Jujuy) con una capacidad estimada de 30 MW, Tocomar (Salta) de entre 20 y 30 MW, Los Despoblados (San Juan) de 15 a 20 MW y otros cuatros que se encuentran en etapa de exploración (Figura 2).

Esta nueva oleada de interés por la energía geotérmica se entiende también a la luz de la actualización de la ley 26.190, mediante la ley 27.191, en la cual se otorga estabilidad fiscal hasta 2025, y se incluyen nuevos incentivos fiscales y financieros, dentro de los cuales se debe destacar la creación del Fondo para el Desarrollo de las Energías Renovables (FODER), que brindaba garantías de compra de la energía y de venta del proyecto para los inversores (Ley Nacional 27.191/2015).

En 2017, el Ministerio de Energía y Minería mostró su interés hacia el sector, en el marco de la licitación de proyectos de ERNC en el programa RenovAr, articulando con los gobiernos provinciales y otras instituciones estatales para relanzar el sector (Subsecretaría de Energías Renovables y Eficiencia Energética, 2019), aunque este proceso, en la práctica, solo pudo impulsar nuevos estudios del recurso nacional. Además, los gobiernos provinciales de Catamarca, Neuquén, San Juan, Mendoza, Jujuy y Salta comenzaron a buscar mecanismos innovadores para tratar de reactivar la industria, ya sea mediante empresas público-privadas (tanto con participación nacional como internacional) o mediante la aplicación de mecanismos concesionales (Conde Serra y Johnis, 2021; Medinilla, 2025b).

En 2018 se esperaba incluir al proyecto Copahue en la licitación de la cuarta ronda del programa RenovAr, conocida como «mini ren», por abarcar proyectos de menor capacidad que las rondas previas. No obstante, la energía geotérmica no sería incluida, estando licitadas las mismas de las demás rondas (eólica, solar y pequeños aprovechamientos hidroeléctricos y bioenergías). La Agencia Provincial de Energía de Neuquén estimaba que el proyecto tendría una capacidad de 10 MW (ampliable a 30 MW) y que el precio rondaría los 90 USD/MWH, lo cual lo ubicaría en una banda comparable a proyectos de pequeños aprovechamientos hidroeléctricos10. Para alcanzar esta capacidad sería necesario extender una línea de 132 kV por 100 km que permitiría cerrar el anillo norte con la localidad de Chos Malal11 (Fenés, 2018).

Se pensó también en la posibilidad de que la propia provincia de Neuquén, mediante la Agencia para la Promoción y Desarrollo de Inversiones del Neuquén (ADI-NQN SEP) licitara el proyecto, con condiciones similares, en su pliego, a las del RenovAr12. Incluso se informó un supuesto interés de firmas internacionales líderes del sector para invertir (Gubinelli, 2019), pero la presión de la ciudadanía por los aspectos ambientales influyó para descartar la idea (Las razones de la suspensión […], 2020). Además, la evaluación de impacto ambiental no fue aprobada en su aspecto social (pero sí en los aspectos técnico y ambiental), lo que en definitiva bloqueó su aprobación (Carlos Esteban, comunicación personal, 12 de agosto de 2025). A esto hay que sumarle la difícil situación económica que afectó a la industria de las ERNC, en general, desde el 2018.

Es interesante destacar que ADI-NQN SEP contó con el apoyo del BID para realizar labores de concientización del proyecto entre la comunidad de Copahue y de Domuyo, participando también un investigador del área de sociología enviado por el Estado nacional, para estudiar y destrabar el conflicto social. El funcionario Carlos Esteban de ADI-NQN SEP remarca que esta nueva etapa implicó aprender de errores previos, darle mayor importancia a la participación de la comunidad y a la concientización de la misma sobre los impactos ambientales del proyecto, el cual desde la agencia estiman como una actividad segura y factible (Carlos Esteban, comunicación personal, 12 de agosto de 2025).

También se buscaba que el proyecto jujeño Los Despoblados, de entre 15 y 20 MW compitiera en el RenovAr junto con otros proyectos similares, tal como declaraba el gobernador Gerardo Morales en 2018 (Gubinelli, 2018). Posteriormente, se intentó avanzar con el proyecto geotérmico del Volcán Domuyo, en el norte neuquino, muy cerca del límite con Mendoza. En 2020, ADI-NQN SEP anunció la licitación para la construcción de una central modular de 5 MW y así evitar la construcción de una línea eléctrica de unos 100 km (lo que implicaba realizar previamente los estudios de factibilidad del proyecto, encareciendo y aumentando el riesgo del mismo), quedando como titular de la misma. Sin embargo, ante la profundización de la crisis de la pandemia mundial, nunca fue realizada (Gubinelli, 2020).

Se trataba de un aprovechamiento de curso directo: el calor se utilizaría para invernaderos, cultivos hidropónicos, calefacción para tareas de deshidratación de alimentos (Cuáles son los proyectos de […], 2022). A su vez, el proyecto contaría con la ventaja de estar alejado de la comunidad, lo que, junto con su característica de uso dual, lo transformaba en un proyecto con mayor probabilidad de alcanzar una licencia social (Carlos Esteban, comunicación personal, 12 de agosto de 2025).

El desarrollo de estas fuentes de energía de base en estas provincias implicaba diversificar y descarbonizar la matriz eléctrica de las mismas, tornándose en un complemento para la energía solar de Catamarca, Jujuy y San Juan, para la energía hidroeléctrica de Mendoza y para la eólica de Neuquén, además de generar puestos de trabajo. Las estadísticas internacionales indican un promedio de entre 2.13 y 34 operarios por MW (Enel Green Power, s.f.b; Geothermal Energy Association, 2015), lo que es muy superior al promedio de las otras fuentes de ERNC del programa RenovAr en Argentina (Subsecretaría de Energías Renovables, 2018). Además, se deben sumar los puestos de construcción y diseño del proyecto, en los que la diferencia con las otras fuentes es aún mayor.

Pueden remarcarse algunos puntos, a modo de barreras, que explican la inexistencia de proyectos operativos de generación eléctrica con base en fuentes geotérmicas. En primer lugar, como se ha mencionado en la anterior sección, es una industria que depende de un gran volumen de estudios de recursos previos (Chiodi et al., 2020), los cuales implican un costo y un riesgo que los privados no están dispuestos a tomar, recayendo sobre el Estado muchas veces su realización (Carlos Esteban, comunicación personal, 12 de agosto de 2025).

Por otro lado, no se observan instituciones públicas de peso que hayan podido impulsar al sector. La creación de la Cámara Geotérmica Argentina en 2017 es un paso positivo, mientras que las agencias provinciales de energía fueron hasta ahora los principales impulsores. A su vez, son necesarios instrumentos de promoción específicos para el sector, más allá de los indicados en la Ley 27.191/2015, al igual que ha sucedido con otras industrias incipientes (como la propia energía solar y eólica), y el apoyo a partir de políticas públicas, que permitió superar barreras y avanzar en una curva de aprendizaje que permitiera reducir los costos energéticos y avanzar en la instalación de mayor cantidad de mega watts. Contar con una ley específica para la energía geotérmica implicaría blindar políticamente al sector, hecho que los inversores reclaman (Carlos Esteban, comunicación personal, 12 de agosto de 2025).

Otro aspecto importante es la necesidad de contar con técnicos especializados en la generación eléctrica mediante energía geotérmica. Si bien el sistema científico tecnológico argentino forma profesionales y capacidades, falta una articulación específica con la actividad eléctrica, es por ello que la creación de nuevos posgrados es un paso a implementar. Asimismo, es necesaria una mayor articulación entre las diversas dependencias estatales que evalúan a los proyectos geotérmicos, para lo cual también es necesario capacitar al personal (Carlos Esteban, comunicación personal, 12 de agosto de 2025).

La industria geotérmica es capital intensiva, por lo que, lograr reducir el costo de financiamiento ya sea mediante créditos blandos estatales, como mediante condiciones favorables en las licitaciones, es otro factor relevante para la concreción de proyectos. A su vez, contar con planes estratégicos por parte del Estado nacional o por parte de las provincias que cuentan con recursos comprobados, que indiquen un sendero y horizonte de oferta geotérmica a futuro, puede ayudar a atraer inversores al sector. En esta línea, en el caso de la provincia de Neuquén hay una continuidad en las políticas de impulso al sector desde la década de 1980.

Finalmente, incluir a las comunidades en el proceso de consulta en el marco de la licitación, así como también realizar y difundir de manera acorde las evaluaciones de impacto ambiental, contribuirá a generar un clima de confianza hacia este tipo de energía, aumentando las posibilidades de que los proyectos lleguen a buen puerto.

Las urgencias recurrentes del sector eléctrico en Argentina, en un marco de déficit energético in cresendo durante la primera década del siglo XXI (que acarreó problemas subsecuentes como déficit comercial y fiscal), impulsaron el desarrollo de las energías renovables no convencionales. Sin embargo, los riesgos inherentes a la energía geotérmica, los problemas de escalabilidad, los conflictos socioambientales, la falta de personal especializado, las oscilaciones en la política energética y los largos periodos de construcción de los proyectos, fueron factores que actuaron como barreras al desarrollo de esta energía en el país.

Si bien la energía geotérmica fue amparada desde un comienzo en el marco regulatorio y en los incentivos fiscales y financieros de las políticas públicas nacionales, incluso alcanzando el sector un estado de vanguardia en Sudamérica a finales del siglo XX, las barreras no pudieron superarse, por lo tanto el país perdió la oportunidad de desarrollar una energía de base que actuara de complemento de la energía solar y eólica de notable crecimiento en la segunda y tercera década del presente siglo. Como caso de estudio se ha destacado al proyecto Copahue que demuestra las barreras económicas y socioambientales que enfrenta el sector.

En este marco se ha destacado que la coyuntura de 2016-2019 fue una oportunidad para el relanzamiento del sector. Si bien la tercera ronda del programa RenovAr fue licitada en septiembre, finalmente la energía geotérmica no fue incluida en la misma. Asimismo, la situación macroeconómica y financiera que se deterioró a partir del 2018, implicó que en la práctica, la construcción de estos proyectos de ERNC no llegaran a buen puerto (Dicósimo, 2024). De esta forma, se escapaba una oportunidad de oro para el desarrollo de un proyecto de escala comercial en Copahue.

Cabe destacar que una parte importante del costo de los proyectos geotérmicos, como la obra civil, la perforación de pozos y los equipamientos necesarios, puede ser aportado por la industria nacional, de amplia experiencia por la industria petrolera (Carlos Esteban, comunicación personal, 12 de agosto de 2025). Asimismo, podría significar un complemento para las matrices eléctricas de las provincias señaladas, y una fuente de trabajo más numerosa. Si se lograra avanzar con la concreción de los recursos relevados, de entre 490 y 2.010 MW, la energía geotérmica aumentaría la capacidad de ERNC entre un 7 % y un 24 %, y teniendo en cuenta su alto factor de capacidad, implicaría un salto relevante en la descarbonización de la matriz eléctrica argentina. Hay que señalar que en esta industria se ve al Estado nacional y provincial como un facilitador de los proyectos geotérmicos, quitándole riesgos financieros y sociales a los mismos. Desde la década de 1990 en adelante no se lo ve como un Estado empresario, tal como sucede en otros países, como México con la empresa estatal CFE, que construye y opera los proyectos.

En definitiva, la necesidad de contar con energía de base descarbonizada, ya sea mediante baterías de almacenamiento eléctrico, hidrógeno verde, centrales hidroeléctricas de bombeo o energía nuclear mediante reactores modulares, será el próximo desafío a superar en la transición energética nacional, en el cual la energía geotérmica podría jugar un papel relevante.

Nota: Incluye proyectos de autogeneración y aislados de la red. No incluye proyectos de generación distribuida. Dentro de los pequeños aprovechamientos hidroeléctricos (PAH) se incluyen los proyectos construidos antes de 1985 y que luego fueron catalogados como tales y representan casi la totalidad del ítem. Datos actualizados a agosto de 2025.

Fuente: elaboración personal con base en CAMMESA (s.f.); Programa provincial de incentivos a la generación de energía distribuida (PROINGED, s.f.); Clementi (2017)