Artículos

La Revisoría Fiscal como mecanismo de control: Entre la Ética y la Percepción del Riesgo organizacional y social

Statutory audits as a control mechanism: between ethics and organizational and social risk perception

Sebastián Becerra Cano sebas.becerra@hotmail.com

Sebastián Becerra Cano sebas.becerra@hotmail.com

Revista Visión Contable Universidad Autónoma Latinoamericana

Universidad Autónoma Latinoamericana, Colombia

ISSN: 0121-5337

ISSN-e: 2539-0104

Periodicidad: Semestral

núm. 31, 2025

Recepción: 28 febrero 2025

Aprobación: 03 mayo 2025

Sugerencia de citación: Becerra, S. (2025). La Revisoría Fiscal como mecanismo de control: Entre la Ética y la Percepción del Riesgo organizacional y socia. Revista Visión Contable, 31, pp. 51-72 https://doi.org/10.24142/rvc.n31a3

Resumen: Este artículo examinó las principales causas de las sanciones impuestas por la Junta Central de Contadores (JCC) a revisores fiscales en el periodo 2021- 2024, mediante un abordaje cualitativo en el que se rastrearon nombres, sanción y conducta. Esta búsqueda reflejó los retos que enfrentan los profesionales y la JCC para que la revisoría fiscal sea un mecanismo de control, comprometido con la ética y la transparencia. Se buscaron estrategias que promuevan la confianza del revisor fiscal en las sociedades y organizaciones. Los resultados permiten afirmar que hace falta trabajar arduamente con los profesionales contables para que respeten los códigos de ética, evitando causales de sanciones por parte de la JCC, y proponer estrategias para fortalecer la ética profesional.

Palabras clave: Revisoría fiscal, Junta Central de Contadores, ética, transparencia, corrupción.

Abstract: This article examines the main causes of sanctions imposed by the Central Board of Accountants (JCC by its Spanish acronym) on Statutory Auditors during the period 2021-2024 by a qualitative approach tracking names, sanctions, and conduct. This search presents the challenges that professionals and the JCC face to make sure that tax audits are a control mechanism committed to ethics and transparency. Strategies for continuous improvement are sought that promote trust in Statutory Auditors by companies and organizations. Results allow us to state that it is necessary to work with accounting professionals so that they respect the codes of ethics and avoid the causes of sanctions from the JCC, besides proposing strategies to strengthen professional ethics.

Keywords: Tax Audit, Central Board of Accountants, Ethics, Transparency, Corruption.

Introducción

La globalización ha traído consigo grandes desafíos que impactan a toda la sociedad y, por supuesto, a la profesión contable. La tecnología, las nuevas formas de negocio, la economía digital, la estandarización, entre otros, hacen que los profesionales, en especial los revisores fiscales, se enfrenten a retos para desarrollar su función de manera adecuada y con calidad, generando confianza en las partes interesadas gracias a la presentación de sus informes.

La revisoría fiscal se considera un órgano de fiscalización que, bajo la figura de un contador público, le corresponde cumplir una serie de normas y leyes, vigilar los entes económicos y dar fe pública de todas sus actuaciones en pro de construir credibilidad en las organizaciones. Nace entre 1945 y 1953, producto del espíritu comercial de la época, por la necesidad de fiscalizar las sociedades anónimas y, a lo largo de los años, ha evolucionado convirtiéndose en una figura contemplada en el Código de Comercio, la Ley 43 de 1990, el estatuto tributario y su convergencia contable de regulación internacional donde se especifican las normas y responsabilidades de la profesión contable, con el fin de que las organizaciones cuenten con profesionales idóneos, íntegros y responsables, capaces de emitir juicios justos y legales sobre el buen funcionamiento del ente económico.

El contador público es un profesional que goza y usa de un privilegio que muy pocos profesionales detentan que consiste en la facultad de otorgar fe pública sobre sus actos en materia contable, lo cual le exige una responsabilidad especial frente al Estado y a sus clientes, si se tiene en cuenta la magnitud de sus atribuciones y la relevancia de la información en el campo del control fiscal y contable, crucial para el interés general. (Corte Constitucional de Colombia, 2008, s.p.)

Este órgano cumple un rol importante en Colombia como institución fiscalizadora de los procesos normativos y contables, no obstante, en los últimos años ha sido criticado debido a las falencias en materia de regulación, al uso de terminologías que no se acoplan a la sociedad actual y a las situaciones de fraude, corrupción, falta de ética profesional y de conocimiento e incumplimiento en las disposiciones normativas que afectan la confianza y la buena fe, lo cual trae como consecuencia que algunas entidades planteen proyectos de reformas enfocados en consolidar una normatividad integral y moderna que aporte a intereses colectivos y no individuales.

A su vez, la revisoría fiscal es autónoma e independiente y es una figura importante en las empresas para salvaguardar sus intereses y los del Estado, aunque aún existe desconocimiento sobre su definición exacta, deficiencia en la formación académica, competencia desleal, dependencia con la empresa para el desarrollo de su labor y sus funciones se han convertido en un conjunto de actividades rutinarias y de papeles de trabajo. Según expertos, se enfoca en la revisión y firma de impuestos y estados financieros.

Es por lo anterior que entidades como la Superintendencia de Sociedades, el Instituto Nacional de Contadores Públicos (INCP), el Colegio de Contadores Públicos de Colombia (CONPUCOL), el Consejo Técnico de la Contaduría Pública (CTCP), la Junta Central de Contadores (JCC), representantes de la academia y las firmas Internacionales buscan modificar el ejercicio del revisor fiscal en el país para fortalecer la profesión y que las funciones, deberes y derechos estén claramente definidos. Como afirmó Sarmiento (2019, s.p.), “desde tiempos inmemoriales la Superintendencia de Sociedades ha intentado reformar la revisoría fiscal en Colombia, fallando en su intento en numerosas ocasiones”, a pesar de esto, no se detiene y sigue liderando y apoyando en las mesas de discusión para buscar su reforma.

El 6 de julio del 2022 se planteó al CTCP un proyecto para la reforma de este ejercicio, el cual propuso “definición, funciones, atribuciones, nombramiento, remoción, entidades obligadas y calidad para ser revisor fiscal”; sin embargo, a la fecha, sigue en la etapa de discusión y comentarios y aún no ha sido presentado ante el Congreso de la República.

A esto se suma que la profesión contable se ha visto manchada por la falta de ética y de transparencia, lo cual es preocupante debido a que los contadores son responsables de dar fe pública, entendiéndose esta última como la certificación de los diferentes estados financieros de la organización. Entonces, si hay muchos casos de corrupción, esto afecta directamente la confianza, dado que este valor es una necesidad básica en la sociedad. En palabras de Blanco Luna (2004, p. 23), “la fe pública es solo la forma, ya que la esencia del contador es la confianza pública lograda gracias a las capacidades técnicas, profesionales y éticas”.

Por todo lo anterior, esta investigación buscó responder a la pregunta: ¿Qué retos enfrenta la revisoría fiscal para garantizar un control efectivo enfocado en la ética y evitar casos de corrupción en las organizaciones?

Metodología

Este ejercicio cualitativo está sustentado en un enfoque analítico y de revisión documental aplicado a las sanciones impuestas por la JCC en los periodos de su fecha de resolución entre 2021 y 2024.

Como técnica principal se empleó la revisión documental para el rastreo de los perfiles de los profesionales de Contaduría Pública que fueron sancionados en las fechas indicadas y que aparecieron en la página oficial de la JCC. La revisión de los contadores se rastreó desde los ítems de implicado, cargo, sanción, detalle, fecha de resolución y conducta. Para el análisis de la información, se clasificó el tipo de sanción (suspensión o amonestación, cancelación o multa), la cantidad de meses que esta fue impuesta y la conducta por la que se ejecutó.

Referentes teóricos

La revisoría fiscal juega un papel fundamental en la fiscalización y su compromiso con el interés público, generando así un control social cuyo fin va más allá de la verificación contable y financiera de las organizaciones, ya que su función establecida desde las normativas legales y éticas implica vigilar integralmente los entes económicos; supervisar las obligaciones legales y la transparencia en las transacciones contables; prevenir riesgos en las organizaciones, y fortalecer la confianza entre los stakeholders de estas. Por lo anterior, se debe enfocar en objetivos como vigilar que las operaciones contables se ajusten a las normativas, conservar el orden social, proteger los patrimonios de las organizaciones y garantizar la ética de la profesión.

El papel que ha jugado el revisor fiscal en Colombia ha acogido compromiso y un alto grado de cumplimiento de responsabilidades éticas y morales que han permitido el progreso económico no solo de las organizaciones, sino también del país, creando confianza pública por medio de la presentación de los estados financieros y no financieros, permitiendo que las empresas puedan tomar decisiones acertadas. Sin embargo, no en todas las ocasiones esto ha funcionado así, debido a que la sociedad en general ha perdido la confianza en el revisor fiscal como figura encargada de generar fe pública en las compañías, pues los casos de corrupción y fraude que se han registrado a lo largo de la historia tanto en las empresas privadas como en el Estado han traído como consecuencia que los diferentes sectores se cuestionen sobre el papel de este profesional. Al respecto, Castro y Cano (2004, p. 19) plantearon que

la pérdida de confianza pública, generada por los manejos fraudulentos de directivos y administradores ubicados en la cúpula de las organizaciones de clase mundial, sumadas al crecimiento de la corrupción en el mundo por parte de funcionarios de alto nivel en el Estado, es la gran preocupación en el presente siglo, especialmente cuando ya es un hecho la globalización de la economía y en consecuencia la internacionalización de las organizaciones que quieran subsistir en el mercado.

Este trabajo partió de la idea del sociólogo Niklas Luhmann, quien afirmó que la sociedad es un sistema complejo, ahora bien, la confianza es el camino que se necesita para reducir dicha complejidad. “Admisiblemente, la confianza y la desconfianza son, en la forma en que la complejidad sea reducida, en principio, difusas y orientadas a personas concretas, grupos o a los objetos” (Luhmann, 1996, p.161). También se propuso desde la ética del deber definida por Immanuel Kant como “la necesidad de una acción por respeto a la ley” (Kant, 1968, p. 400).

La figura del revisor fiscal en Colombia ha estado apoyada y vigilada por diferentes leyes y decretos entre los que destacan la Ley 43 de 1990, la Ley 145 de 1960, el Código de Comercio, la Ley 222 de 1995, y las diferentes normativas internacionales, como las Normas Internacionales de Información Financiera (NIIF), las Normas Internacionales de Auditoria (NIA) y las Normas de Aseguramiento de la Información (NAI), entre otras. Todas estas buscan que el revisor fiscal genere informes transparentes, totalmente confiables y con los cuales se puedan tomar las mejores decisiones para el correcto funcionamiento de las organizaciones colombianas. Es por esto que Morantes y Camargo (2021) sostuvieron que,

en el ejercicio de las funciones del revisor fiscal, hay diferentes parámetros legales, éticos y constitucionales por los cuales debe regirse el profesional contable para que genere confianza al momento de la toma decisiones por parte de la Administración, de ahí su obligación de regir su conducta bajo los métodos adecuados que permitan establecer una coherencia con el deber de dar fe pública.

En primer lugar, es importante mencionar el Código de Ética (Ley 43 de 1990) del ejercicio profesional que, en su artículo 1, le otorgó fe pública a la profesión contable, concibiéndola como la única en tener esta cualidad a la hora de revisar estados financieros y contables en Colombia. El artículo expresa lo siguiente:

Se entiende por contador público la persona natural que, mediante la inscripción que acredite su competencia profesional en los términos de la presente ley, está facultado para dar fe pública de hechos propios del ámbito de su profesión, dictaminar sobre estados financieros, realizar las demás actividades relacionadas con la ciencia contable en general. La relación de dependencia laboral inhabilita al contador para dar fe pública sobre actos que interesen a su empleador. Esta inhabilidad no se aplica a los revisores fiscales ni a los contadores públicos que presten sus servicios a sociedades que no estén obligadas, por ley o por estatutos, a tener reviso fiscal. (Congreso de la República, 1990, s.p.)

En segundo lugar, el artículo 10 del mismo Código define la fe pública como la garantía, gracias a la firma del contador público, de que la información contable se ha tomado fielmente de los libros correspondientes de la organización.

De la fe pública. La atestación o firma de un contador público en los actos propios de su profesión hará presumir, salvo prueba en contrario, que el acto respectivo se ajusta a los requisitos legales, lo mismo que a los estatutarios en el caso de personas jurídicas. Tratándose de balances, se presumirá además que los saldos se han tomado fielmente de los libros, que estos se ajustan a las normas legales y que las cifras registradas en ellos reflejan en forma fidedigna la correspondiente situación financiera en la fecha del balance. (Congreso dela República, 1990, s.p.)

Como indica la ley, por medio de la fe pública, la firma del profesional contable indica que los informes financieros son tomados fielmente de los libros y están ajustados al marco legal sin ser manipulados o modificados, lo que genera confianza en los diferentes sectores económicos. Así, el artículo 35 de la misma disposición legal define al contador público como depositador de confianza: “El contador público como depositario de la confianza pública, da fe pública cuando con su firma y número de tarjeta profesional suscribe un documento en que certifique sobre determinados hechos económicos. Esta certificación, hará parte integral de lo examinado” (Congreso de la República, 1990, s.p.).

Por último, la misma ley se refiere a la confianza en su artículo 70 que establece que, “para garantizar la confianza pública en sus certificaciones, dictámenes u opiniones, los contadores públicos deberán cumplir estrictamente las disposiciones legales y profesionales y proceder en todo tiempo en forma veraz, digna, leal y de buena fe, evitando actos simulados” (Congreso de la República, 1990, s.p.).

La actuación del profesional contable en la revisión y firma de los diferentes estados financieros es de vital importancia porque contribuye a añadir credibilidad en las organizaciones, beneficiando las relaciones comerciales y consolidando vínculos de confianza entre los diferentes inversionistas. Dichas relaciones se manejan por medio de la presentación de informes fidedignos y transparentes que son importantes en diferentes tipos de interacciones comerciales y que, a través de la fe pública, establecen lazos de confianza entre la organización y los diferentes sectores de interés (Estado, proveedores, clientes, bancos, accionistas).

De esta manera, la revisoría fiscal y las auditorías externas aumentan notablemente la confianza de los lectores de los estados financieros —una de las herramientas principales para establecer fe pública en la profesión contable y que es generadora de confianza en las organizaciones—. Así pues, el revisor fiscal emite un dictamen que trasciende más allá de una opinión y se orienta hacia un juicio profesional, como se sustenta en el artículo 38 de la Ley 222 de 1995:

Estados financieros dictaminados. Son dictaminados aquellos estados financieros certificados que se acompañen de la opinión profesional del revisor fiscal o, a falta de este, del contador público independiente que los hubiere examinado de conformidad con las normas de auditorías generalmente aceptadas.

Estos estados deben ser suscritos por dicho profesional, anteponiendo la expresión “ver la opinión adjunta” u otra similar. El sentido y alcance de su firma será el que se indique en el dictamen correspondiente. (Congreso de la República, 1995, s.p.)

Por último, es necesario mencionar las funciones del revisor fiscal estipuladas en el artículo 207 del Código de Comercio:

1) Cerciorarse de que las operaciones que se celebren o cumplan por cuenta dela sociedad se ajustan a las prescripciones de los estatutos, a las decisiones de la asamblea general y de la junta directiva; 2) dar oportuna cuenta, por escrito, ala asamblea o junta de socios, a la junta directiva o al gerente, según los casos, de las irregularidades que ocurran en el funcionamiento de la sociedad y en el desarrollo de sus negocios; 3) colaborar con las entidades gubernamentales que ejerzan la inspección y vigilancia de las compañías, y rendirles los informes a que haya lugar o le sean solicitados; 4) velar porque se lleven regularmente la contabilidad de la sociedad y las actas de las reuniones de la asamblea, de la junta de socios y de la junta directiva, y porque se conserven debidamente la correspondencia de la sociedad y los comprobantes de las cuentas, impartiendo las instrucciones necesarias para tales fines; 5) inspeccionar asiduamente los bienes de la sociedad y procurar que se tomen oportunamente las medidas de conservación o seguridad de los mismos y de los que ella tenga en custodia a cualquier otro título; 6) impartir las instrucciones, practicar las inspecciones y solicitar los informes que sean necesarios para establecer un control permanente sobre los valores sociales; 7) autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente; 8) convocar a la asamblea o a la junta de socios a reuniones extraordinarias cuando lo juzgue necesario, y 9) cumplir las demás atribuciones que le señalen las leyes o los estatutos y lasque, siendo compatibles con las anteriores, le encomiende la asamblea o junta de socios. (Presidencia de la República, 1971, s.p.)

En ocasiones, a los profesionales y a los estudiantes de la profesión contable no les interesa adquirir conocimientos fundamentados desde la normatividad, así que su conocimiento de los principios éticos es nulo, lo que desemboca en grandes casos de corrupción y provoca que la sociedad desconfíe de los revisores fiscales. En este sentido, dicha profesión no solo busca formar técnicos especializados en un componente pragmático (parte técnica de la contabilidad), sino que se enfoca también en la formación humanística. Respecto a esto, Cortina (2015, p. 135) afirmó:

La cuestión no es, pues, en las escuelas y universidades formar solo técnicos bien especializados que puedan competir y atender a las demandas de los mercados, sean las que sean, sino educar a buenos ciudadanos y a buenos profesionales, que saben utilizar las técnicas para ponerlas al servicio de buenos fines, que se hacen responsables de los medios y de las consecuencias de sus acciones con vista a alcanzar los fines mejores.

Dentro de la profesión contable, el revisor fiscal no solo es el generador de reportes para validar que la información contable coincida con los saldos en libros y con la normatividad legalmente vigente, también debe garantizar la seguridad de los diferentes agentes que intervienen en la economía para que las entidades puedan tomar una correcta decisión, velando por el correcto funcionamiento y cumplimiento de su objeto social. Al mismo tiempo, debe ser un profesional íntegro, considerando los principios mencionados en el artículo 37 de la Ley 43 de 1990: integridad, objetividad, independencia, responsabilidad, confidencialidad, competencia y actualización profesional, difusión y colaboración, respeto entre colegas y conducta ética, y otras cualidades como la ética y la transparencia para generar confianza en las organizaciones y en la sociedad (Congreso de la República, 1990).

Cabe resaltar que la figura de este profesional como garante de control, inspección y vigilancia en las organizaciones es netamente nacionalista, aunque aún no se encuentra definida de forma clara en la normatividad actual, ya que solo se mencionan sus funciones, sus responsabilidades y su marco normativo. Incluso es tan complejo que, para hallar aspectos de la revisoría fiscal debemos dirigirnos a diferentes leyes y decretos.

La inexistencia de una conceptualización clara ha generado que esta institución tenga múltiples conceptos, generados principalmente por el ejercicio profesional, dentro de las que es posible mencionar: la auditoría financiera, la auditoria integral que incluye múltiples especialidades de la auditoria, así como el control interno. (Franco, 2000, s.p.)

La revisoría fiscal tiene la responsabilidad inmensa de preservar, analizar, velar y garantizar la información financiera transparente para la toma de decisiones de las empresas; sin embargo, debe tener en cuenta que dicha información no solo es de utilidad para las empresas, sino que cobra mayor relevancia para los intereses públicos.

Para hablar de confianza en este ámbito y en la profesión contable, es necesario referirse a aspectos como la transparencia y la ética, valores que son fundamentales para tener un buen gobierno corporativo y que traen múltiples beneficios para las organizaciones, como liquidez, solvencia, ambiente laboral estable, entre otros.

Para hablar de ética, se tomará la definición de Cortina (2015 p. 34): “ética, nacida del término griego ethos que indica los hábitos que las personas vamos adquiriendo para obrar bien o mal y que componen el carácter”.

Así pues, y considerando ambas definiciones, es complejo pensar en un profesional contable que no ejerza la transparencia y la ética en sus labores diarias y, por esto, ambas expresiones son mencionadas en la Ley 1314 de 2009 en los artículos 1 y 5, respectivamente.

la confianza es un acto comunicativo de los sujetos sociales que encierra conocimientos y motivaciones en un espacio cultural, y permite el acercamiento entre las personas para organizar su entorno y transformarlo, teniendo en cuenta los límites que marcan la naturaleza y los valores de la vida.

Por otra parte, Hardin (2010, p. 101) expresó lo siguiente: “Llamaremos a nuestra confianza cognitiva si es fundamentalmente un asunto de nuestras creencias o expectativas acerca de la confiabilidad de los otros; es no cognitiva si fundamentalmente se trata de un asunto de tener actitudes de confiar”.

Dentro de la profesión contable se define como confianza pública a la información que se elabora y se presenta, y que tiene como base valores éticos y transparentes para minimizar la incertidumbre entre los diferentes sectores económicos. Su principal finalidad es captar el interés público y que sus acciones susciten seguridad para mejorar la relación y comunicación entre partes.

La confianza en la información que se presenta y en quien la elabora, se traduce en la generación de un valor que minimiza la incertidumbre en las relaciones entre los distintos agentes sociales, y que encuentran en la contabilidad y la contaduría un medio para su generación y acrecentamiento, es decir, que la confianza en la información y en quien la prepara es una condición importante para la resolución de los conflictos de agencia en las organizaciones.(Rodríguez y Martínez, 2021, s.p.)

En el Libro Verde de Auditoría se señala que la auditoría y el gobierno corporativo funcionan de manera simultánea para originar la confianza en el mercado y recuperar la confianza que se ha venido perdiendo dentro de la profesión debido a los continuos casos de corrupción que se presentan no solo a nivel nacional, sino también internacional.

Las auditorías, junto con la supervisión y el gobierno corporativo, deberían contribuir decisivamente a la estabilidad financiera, ya que aportan garantías sobre la veracidad de la solidez financiera de todas las empresas. Esta garantía minimizaría, en principio, los riesgos de incorrecciones y, por tanto, reduciría los costes de una posible quiebra que, de otro modo, repercutirían en los accionistas de una empresa y en la sociedad en general. Una auditoría sólida es un factor clave para recuperar la confianza del mercado, ya que contribuye a proteger al inversor y reduce el coste del capital para las empresas.(Comisión Europea, 2010, p. 4)

Lo anterior se plantea debido a que los casos de corrupción han hecho mucho daño a la profesión y a la sociedad, tanto a nivel nacional (Invercolsa 1997, Foncolpuertos 1998, Agro Ingreso Seguro 2009, Saludcoop 2011, Odebrecht 2017) como internacional (Enron 1985 y Parmalat 2003). En estos se comprobó que los auditores lograron ocultar información para beneficio de los empresarios al demostrar una ficticia solidez de las compañías, lo que hizo que se perdiera confianza de los inversionistas, del Estado y de los diferentes terceros interesados en la información financiera. De esa desconfianza surgió el control en las organizaciones, “el control nació en la más remota antigüedad como producto de la desconfianza que generaba la interacción social del hombre” (Sarmiento y Muñoz, 2011, p. 76).

Así pues, la corrupción es uno de los principales obstáculos para la generación de confianza en la profesión, así que es tarea del revisor fiscal identificar, detectar y denunciar irregularidades que se presenten en las organizaciones con el fin de defender el interés público. En algunas ocasiones, los revisores fiscales se abstienen de denunciar por diferentes factores, entre ellos, el miedo de haber sido cómplices de los fraudes e irregularidades cometidos; confundir el secreto profesional, teniendo como excusa que las irregularidades representaban un asunto de confidencialidad de la empresa, y por último, por miedo a perder su empleo o, más grave aún, por preservar su integridad física, lo que suscita interrogantes:

¿Dónde están los mecanismos legales para la protección de los denunciantes? Cuando un revisor fiscal se encuentra frente a una gran maquinaria de corrupción, es muy posible que se halle en una situación en la que no esté en juego solamente su estabilidad laboral, sino la vida misma del profesional. Frente a esta circunstancia, ¿quién protege al revisor fiscal? (Franco, 2019, s.p.)

Hallazgos

Una sanción es la consecuencia de una conducta indebida y que atenta contra las disposiciones legales o normas establecidas, su repercusión recae directamente en el individuo y, por lo general, se trata de un castigo ejemplar para los demás miembros de una sociedad. Las sanciones impuestas por la JCC están categorizadas en dos tipos, leves y graves; así como en dos títulos, dolo y culpa. Una falta realizada a título de dolo es cuando la persona que la comete tiene pleno conocimiento del daño que va a causar a terceros y las repercusiones que va a traer su decisión, bien sean de tipo legal o financiero, es decir, conoce de antemano las consecuencias que puede enfrentar por actuar de la manera incorrecta. Mientras que la culpa es cuando a la persona le faltan intenciones para causar un daño, pero comete un acto imprudente en contra de las normas, atentando directamente a la profesión y haciendo que la sociedad pierda confianza en esta. En ambos casos se reciben sanciones ejemplares acordes con la falta cometida.

De este modo, la JCC actúa como un ente regulador que no solo castiga las malas prácticas, sino que refuerza los principios éticos de la contaduría pública, fomentando un ejercicio profesional íntegro y confiable. En su sitio web se encuentra disponible un listado en el que se detallan las sanciones (amonestación, suspensión, cancelación) impuestas a revisores fiscales que van desde amonestaciones hasta la cancelación de su tarjeta profesional.

A partir de esta información, se realizó un análisis documental de dichas sanciones revisando ítems como implicado, tipo de sanción, tiempo que fue sancionado, fecha de su resolución (tomando el periodo desde el 2021 hasta el 2024), tipo de falta y causalidad de la sanción (ver Tabla 1).

| Implicado | Sanción | Tiempo de sanción | Fecha deresolución | Tipo de falta | Causal de la sanción |

| Harold Alberto Chacón Masculino | Suspensión | 12 meses | 27/05/2021 | Grave a título de culpa | Divulgó y compartió información considerada como reservada y privilegiada. |

| Esgar Arismendi Rodríguez Masculino | Cancelación | Meses | 01/07/2021 | Grave a título de dolo | Firmó declaraciones tributarias encontrándose sancionado por parte de la JCC. |

| Rosario Fina Acevedo Femenina | Suspensión | 3 meses | 06/08/2021 | Grave a título de culpa | Actuó como revisora fiscal en más de cinco sociedades por acciones, ejerció de manera simultánea las funciones de revisor fiscal. |

| Marina Forero Rincón Femenina | Suspensión | 3 meses | 12/08/2021 | Grave a título de culpa | Actuó como revisora fiscal en más de cinco sociedades por acciones, ejerció de manera simultánea las funciones de revisor fiscal. |

| Nelson Rafael González Masculino | Suspensión | 9 meses | 12/08/20021 | Grave a título de dolo | Aceptó voluntariamente los nombramientos y ejerció como revisor fiscal de más de cinco sociedades por acciones SA y SAS con el pleno conocimiento. |

| Adriana Patricia Forero Femenina | Suspensión | 6 meses | 07/10/2021 | Grave a título de dolo | Aceptó voluntariamente los nombramientos hechos por parte de la sociedad y ejerció como revisor fiscal de más de cinco sociedades por acciones con el pleno conocimiento. |

| Mauricio Ríos Diaz Masculino | Suspensión | 9 meses | 07/10/2021 | Grave a título de dolo | Nunca advirtió en sus dictámenes o informes de revisoría las irregularidades en las actas de junta de socios, lo que implica el conocimiento de la conducta y su antijuricidad, pues faltó a sus deberes como revisor fiscal sin justa causa. |

| Viki Constanza Manrique Femenina | Suspensión | 12 meses | 04/11/2021 | Grave a título de dolo | A solo ocho meses de haber sido nombrada como revisora fiscal inició sus labores como administradora de la misma copropiedad, sin dejar transcurrir un año. |

| Julie Lisseth Jaimes Plata Femenina | Suspensión | 12 meses | 18/11/2021 | Grave a título de dolo | Aceptó y ejerció el cargo de revisora fiscal en el entendido de que la profesional tenía vínculo dentro del segundo grado de consanguinidad con la administradora del edificio. |

| Fernando Uribe Vidal Masculino | Suspensión | 12 meses | 06/12/2021 | Grave a título de dolo | Pesó sobre él un deber de diligencia y responsabilidad frente a las recomendaciones al sistema de control interno de la compañía, entre otras, sobre la manera en que era llevada la contabilidad y la emisión del dictamen frente a los estados financieros. |

| Fernando Alberto González Masculino | Suspensión | 6 meses | 15/12/2024 | Grave a título de dolo | Aceptó voluntariamente los nombramientos hechos por parte de la sociedad y ejerció como revisor fiscal de más de cinco sociedades por acciones con el pleno conocimiento. |

| Milda Alejandra Vieda Femenina | Suspensión | 6 meses | 15/12/2021 | Grave a título de dolo | Aceptó dicho cargo estando inhabilitada para ello, la imagen negativa de la profesión contable y la afectación de la confianza que inspira el ejercicio de la profesión, toda vez que fungió como revisora fiscal de la empresa sin haber dejado transcurrir el tiempo mínimo establecido. |

| Martha Elena Garay Femenina | Suspensión | 6 meses | 15/12/2021 | Grave a título de dolo | Ejerció como revisor fiscal de más de cinco sociedades por acciones SA y SAS, con el pleno conocimiento de la restricción preceptuada en el artículo 215 del Estatuto Mercantil. |

| Catia Patricia Meza Femenina | Suspensión | 12 meses | 27/01/2022 | Grave a título de dolo | Desatendió su deber profesional al retener información contable de la sociedad y haber prestado sus servicios como contadora de la de la sociedad SERVIFETEC S.A.S., sin haber dejado transcurrir el término de un año desde que cesó sus actividades como revisora fiscal de la sociedad. |

| Leidy Tatiana Correa Mazo Femenina | Suspensión | 9 meses | 21/04/2022 | Grave a título de dolo | Aceptó la designación como revisora fiscal de la Liga Deportiva de Sordos de Risaralda el día 15 de julio de 2019 sin haber dejado transcurrir el término de los seis meses desde la finalización de su labor como contadora pública, según consta en la firma de las Revelaciones al Estado de Situación Financiera a 31 de diciembre de 2018. |

| Rafael Antonio Camargo Masculino | Amonestación | Meses | 08/09/2022 | Leve a título de culpa | Incumplió las funciones asignadas en razón a su cargo al no haber dado respuesta y sin justificación alguna al requerimiento de información realizado por el Grupo de Cumplimiento y Buenas Prácticas Empresariales de la Super- intendencia de Sociedades. |

| María Victoria Duque Femenina | Cancelación | Meses | 27/04/2023 | Grave a título de dolo | A sabiendas que se encontraba sancionada por el Tribunal Disciplinario de la U.A.E. Junta Central de Contadores, procedió a firmar las declaraciones tributarias de las sociedades para las cuales prestaba los servicios contables. |

| Gustavo Alonso Cardona Masculino | Suspensión | 6 meses | 27/04/2023 | Grave a título de dolo | Firmó información financiera como dictámenes y estados financieros en más de cinco sociedades por acciones. |

| Jesús Antonio Forero Masculino | Suspensión | 12 meses | 10/08/2023 | Grave a título de dolo | No se pronunció ni se cercioró sobre las irregularidades en cuanto a las transacciones bancarias que se estaban realizando desde la cuenta de la cooperativa a la cuenta personal de la aquí investigada y de un tercero. |

| Lady Dayana Gaona Femenina | Suspensión | 3 meses | 24/08/2023 | Grave a título de dolo | Ejerció como revisor fiscal de más de cinco sociedades por acciones SA y SAS con el pleno conocimiento de la restricción preceptuada en el artículo 215 del Estatuto Mercantil. |

| Sofia Alexandra Vargas Femenina | Suspensión | 6 meses | 26/10/2023 | Grave a título de culpa | Omitió sus deberes de impartir instrucciones, omitir, elaborar y presentar a la asamblea el dictamen a los estados financieros correspondientes al periodo gravable 2020, lo cual debió haber sucedido a más tardar el 31 de marzo de 2021. |

| William Jesús Wilches Masculino | Suspensión | 9 meses | 21/10/2023 | Grave a título de dolo | Aceptó el cargo de revisor fiscal en más de cinco sociedades por acciones, lo cual vinculó seriamente su responsabilidad al haber ejercido presuntamente omitiendo la regulación del artículo 215 del Código de Comercio. |

| Miguel Ángel Castro Masculino | Suspensión | 3 meses | 31/10/2023 | Grave a título de culpa | Entre el mes de febrero de 2020 y el día 20 marzo de 2021 abandonó su cargo dejando de cumplir las funciones y responsabilidades propias de su nombramiento, exponiendo a riesgos injustificados a su cliente. |

| Jorge Humberto Villamizar Masculino | Suspensión | 6 meses | 09/11/2023 | Grave a título de dolo | Abstenerse de realizar cualquier acto o conducta que afecte notablemente la reputación de la profesión, como fungir en más de cinco revisorías fiscales por acciones. |

| Cindy Juliet Apache Femenina | Suspensión | 6 meses | 07/03/2024 | Grave a título de dolo | Preparó y certificó los estados financieros de FONETACOL al 31 de diciembre de 2020, los cuales posteriormente dictaminó en uso de sus atribuciones legales. |

| Néstor Wilson Betancourt Masculino | Suspensión | 6 meses | 21/03/2024 | Grave a título de dolo | Es deber de quién ejerce las ciencias contables abstenerse de realizar cualquier acto o conducta que afecte notablemente la reputación de la profesión, como fungir en más de cinco revisorías fiscales por acciones. |

| José Antonio Amado Masculino | Amonestación | Meses | 12/09/2024 | Leve a título de culpa | No informó de manera oportuna y por escrito a la Asamblea General de Copropietarios la falta de inscripción o actualización del representante legal. |

| Rodrigo Alba Pulido Masculino | Amonestación | Meses | 12/11/2024 | Leve a título de culpa | No dio oportuna cuenta por escrito de las irregularidades presentadas de cara a la responsabilidad de la propiedad horizontal en la facturación y cobro del IVA. |

Discusión

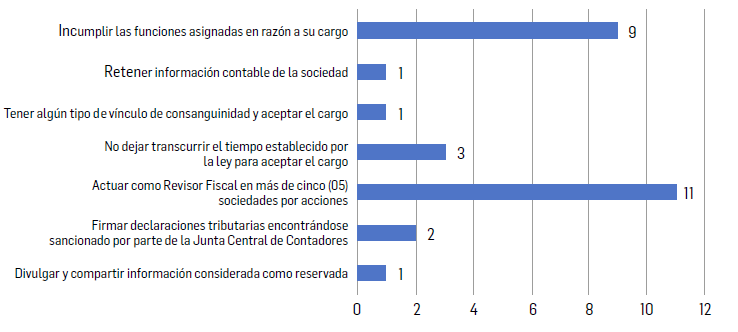

La información recolectada es de suma importancia para los revisores fiscales porque podrán observar y tener en cuenta cuáles son las principales causales de sanciones para proteger no solo su tarjeta profesional, sino su reputación. Como se observó en la Tabla 1, la mayor causal de las sanciones se enfocó en la falta de conocimiento de las normas, un ejemplo claro de esto es que, de los 28 perfiles estudiados, 11 fueron sancionados por aceptar el cargo de revisor fiscal en más de cinco sociedades por acciones, lo cual vincula seriamente su responsabilidad al haber ejercido omitiendo presuntamente la regulación del artículo 215 del Código de Comercio.

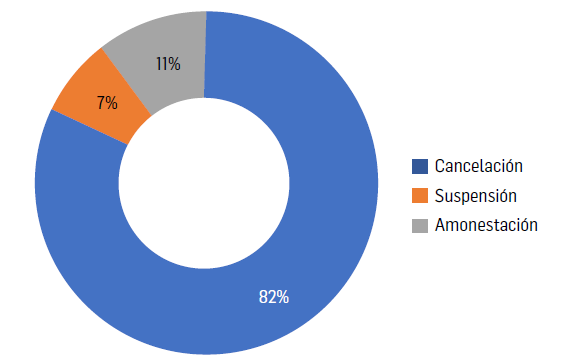

La descripción de las sanciones impuestas por la JCC a los 28 revisores fiscales, de los cuales 15 pertenecen al género masculino y 13 al femenino, revela que 23 profesionales fueron suspendidos, tres amonestados y a dos les cancelaron su tarjera profesional.

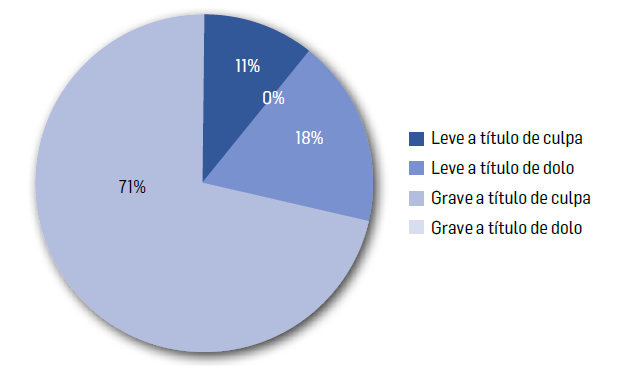

Con relación al tipo de faltas sancionadas, en un 71 % están categorizadas como graves a título de dolo. Dentro de estas, se impusieron dos sanciones: 18 profesionales fueron suspendidos para ejercer su labor en periodos de 3, 6, 9 y 12 meses, y dos a dos personas se les canceló su tarjeta profesional por firmar declaraciones tributarias mientras estaban sancionados por parte de la JCC (ver Figura 1).

Por otra parte, se realizó el análisis de las conductas por las cuales los revisores fiscales había sido sancionados y se encontró que existe un patrón que se repite en múltiples ocasiones: el desconocimiento de la norma, ejemplo de ello es el actuar como revisor fiscal en más de cinco sociedades por acciones sin tener en cuenta que el artículo 215 del Estatuto Mercantil indica que “ninguna persona podrá ejercer el cargo de revisor en más de cinco sociedades por acciones” Otro caso es aceptar el cargo de revisor fiscal sin haber dejado transcurrir el tiempo establecido de su posición como contador público o teniendo un vínculo de grado de consanguinidad (ver Figura 2).

Dentro del rango de incumplimiento de las funciones asignadas a su cargo están: nunca advertir en dictámenes o informes de revisoría las irregularidades en las actas de junta de socios; poseer el deber de diligencia y responsabilidad frente a las recomendaciones al sistema de control interno; no dar respuesta y sin justificación alguna al requerimiento de información realizado; no pronunciarse ni cerciorase sobre las irregularidades en cuanto a las transacciones bancarias que se realizan; omitir sus deberes de impartir instrucciones; omitir elaborar y presentar a la asamblea el dictamen a los estados financieros; abandonar su cargo dejando de cumplir las funciones y responsabilidades propias de su nombramiento; preparar y certificar los estados financiero, los cuales posteriormente dictamina en uso de sus atribuciones legales; no informar de manera oportuna y por escrito a la Asamblea General de Copropietarios la falta de inscripción o actualización del representante legal; no dar oportuna cuenta por escrito de las irregularidades presentadas de cara a la responsabilidad de la propiedad horizontal en la facturación y cobro del IVA.

Respecto a los tipos de sanciones que más interpuso la JCC se encuentra la suspensión, seguida de la amonestación y, por último, la cancelación (ver Figura 3). Cabe resaltar que una amonestación hace referencia a una sanción de menor gravedad y se impone cuando el contador público comete una falta leve; la suspensión hace referencia al incumplimiento del artículo 25 de la Ley 43 de 1990 donde se destacan la enajenación mental, la violación manifiesta de normas de ética profesional, actuar bajo el quebrantamiento de las normas, desconocer las normas y desconocer los principios de contabilidad generalmente aceptados; mientras que la cancelación hace referencia a la pérdida definitiva para poder ejercer la profesión contable, siendo la sanción más grave que impone la JCC.

Esta última se dio porque las personas continuaron realizando funciones en la profesión contable con el pleno conocimiento de que ya había una sanción sobre ellas.

Por estos motivos, las organizaciones y la sociedad pierden la confianza en los contadores públicos, los cuales son los únicos profesionales en el área financiera en brindar fe pública a los estados financieros, así como lo mencionó Franco (2000, s.p.) “esta representa la confianza que se deposita en el profesional como principal garante de este patrimonio social”.

De acuerdo con esto, los revisores fiscales están en la responsabilidad de velar y cuidar el buen nombre personal y profesional, para esto deben contar con la capacidad idónea para identificar plenamente casos extraños dentro de las organizaciones. Sin embargo, el inconveniente se presenta desde la formación en las Instituciones de Educación Superior (IES) que se enfoca más en enseñar el tecnicismo contable (débito y crédito) y deja a un lado temas importantes, por ejemplo, la ética, la Ley 43 de 1990, el Código de Ética de la IFAC, las NIA, entre otras. El profesional contable tiene el privilegio de la fe pública y de ser garante de transparencia, responsabilidad y el compromiso para mejorar día a día nuestro país y su formación debería ser acorde a ello.

Conclusiones

En este artículo se analizó el tipo de sanciones impuestas a los revisores fiscales en el periodo de 2021 a 2024 y cómo esto puede incidir en la confianza y la ética en las organizaciones y en la sociedad. La revisoría fiscal es un órgano de fiscalización cuyo principal objetivo es llevar un control en la organización con el fin de minimizar los riesgos y fraudes que se pueden cometer.

Durante el periodo establecido fueron sancionados 28 revisores fiscales en las modalidades de suspensión, amonestación y cancelación. En su mayoría, predominan las faltas graves a título de dolo, lo que es preocupante, pues esto significa que los profesionales contables tenían pleno conocimiento del tipo de error que estaban cometiendo y, aun así, decidieron continuar en sus plenas facultades, sin medir las repercusiones no solo a nivel personal y profesional, sino también social, pues la mancha de corrupción y fraude recae sobre todo el gremio, factor que incide de manera directa en la fe pública, puesto que se está afectando de directamente la confianza depositada para contribuir con el desarrollo del país.

Las sanciones impuestas por la JCC reflejan un sistema disciplinario fundamentado en la gravedad de las faltas y en la intención del infractor. Estas no solo buscan corregir conductas indebidas que atentan contra las normas legales y éticas de la profesión contable, sino preservar la confianza pública en dicha profesión. El análisis documental realizado sobre las sanciones entre 2021 y 2024 evidencia un enfoque sistemático en el tratamiento de las faltas, aplicando medidas que van desde amonestaciones hasta la cancelación de la tarjeta profesional. Este marco disciplinario cumple una doble función: por un lado, castigar las conductas inapropiadas, y por otro, actuar como un mensaje preventivo y ejemplarizante para los demás profesionales del sector. De esta manera, la JCC refuerza su compromiso con la integridad, la transparencia y la confianza en el ejercicio contable.

Hace falta trabajar en la postura ética de los revisores fiscales desde su preparación como profesionales en los programas de Contaduría Pública de las diferentes IES, pues se evidencia que gran parte de las sanciones impuestas son por causa del desconocimiento legal. Es responsabilidad de los estudiantes y docentes defender esta profesión que se ha visto tan afectada por los casos de corrupción en los que se han involucrado contadores públicos, auditores y revisores fiscales, lo que ocasiona que la sociedad y las organizaciones pierdan la confianza en la revisoría fiscal como mecanismo de control.

En los casos de cancelación de la tarjeta profesional analizados prevalece una conducta similar: firmar declaraciones encontrándose ya sancionados, lo que permite concluir que los profesionales hacen caso omiso a las disposiciones impuestas por la JCC. La sanción que más se interpuso fue la suspensión y su tiempo se definió dependiendo de la gravedad, este varió entre 3, 6, 9 y 12 meses.

Referencias

Blanco Luna, Y. (2004). Manual de auditoría y revisoría fiscal. Bogotá: Roesga.

Castro, R. M. y Cano, M. A. (2004). Buen gobierno corporativo, solución a la crisis de confianza: cambios en la contabilidad y la auditoria, aporte de los estándares internacionales, apuntes de la comparacion de los casos Parmalat-Enron. Contaduria, 44, 19-51. Universidad de Antioquia. https://doi.org/10.17533/udea.rc.25665

Comisión Europea. (2010). Libro verde. Política de auditoria: lecciones de la crisis. https://op.europa.eu/es/publication-detail/-/publication/08744053-2f56-415a-a985-7ceaef3d3b3a/language-es [Consultado en febrero de 2012]

Congreso de la República de Colombia. (1990). Ley 43 de 1990. Bogotá: Diario Oficial de Colombia núm. 39 602. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=66148

Congreso de la República de Colombia. (1995). Ley 222 de 1995. Bogotá: Diario Oficial de Colombia núm. 42 156. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=6739

Corte Constitucional de Colombia. (2008). Sentencia C-861/08. Bogotá. https://www.corteconstitucional.gov.co/relatoria/2008/c-861-08.htm

Cortina, A. (2015). ¿Para qué sirve realmentela ética? Barcelona: Paidós.

Franco Ruiz, R. (2000). Revisoría fiscalhoy. Revista Legis del Contador, 1, 175-203. https://www.academia.edu/9831996/Revisor%C3%ADa_fiscal_hoy?email_work_card=-thumbnail

Franco Ruiz, R. (2019). Paradigmas del ejercicio profesional del contador público [Archivo de vídeo]. YouTube. https://www.youtube.com/watch?v=Q6bkzq50DF8&ab_channel=RafaelFranco-Ruiz [Consultado en enero de 2025]

Hardin, R. (2010). Confianza y confiabilidad.Ciudad de México: Fondode Cultura Económica.

Jurado, J. (2009). La confianza de los dirigentes. Argumentos que sustentan sus actuaciones productivas en la ciudad de Manizales. En La confianza: una alternativa social en la comunicación (pp. 17-41). Manizales: Universidad de Manizales.

Kant, I. (1968). Kants Werke. Akademie Textausgabe. Berlin: Walter de Gruyter & Co.

Luhmann, N. (1996). Confianza. Barcelona: Anthropos.

Morantes Gaviria, L. y Camargo Monsalve, W. K. (2021). Alcance de la fe pública del revisor fiscal en Colombia [Tesis de posgrado]. Bucaramanga (Colombia): Universidad Santo Tomas.

Presidencia de la República de Colombia. (1971). Decreto 410 de 1971. Bogotá: Diario Oficial de Colombia núm. 33 339. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=41102

Sarmiento, D. (2019). ¿Son las actuales propuestas de modificación de la revisoría fiscal lo que realmente se necesita en Colombia? https://incp.org.co/publicaciones/infoincp-publicaciones/informacion-para-empresas/actualidad/2019/05/las-actuales-propuestas-modificacion-la-reviso-ria-fiscal-lo-realmente-se-necesita-colombia/ [Consultado en enero de 2025]

Sarmiento, H., Muñoz, S. (2011). Banderas en alto. Una arqueología del proceso de nacionalización de la Contaduría Pública en Colombia. Medellín: Politécnico Colombiano.

Rodríguez, M. V. N. y Salinas, E. S. M. (2021) Transparencia y revisoría fiscal: vínculo para la generación de confianza. https://www.javeriana.edu.co/personales/hbermude/nov/memorias_rev_fiscal_foro_firmas/eventos_rev_fiscal/VI_revisoria_fiscal/U_CENTRAL_TRANSPARENCIA_Y_REVISORIA%20FISCAL.pdf [Consultado en enero de 2025]

Información adicional

Sugerencia de citación: Becerra, S. (2025). La Revisoría Fiscal como mecanismo de control: Entre la Ética y la Percepción del Riesgo organizacional y socia. Revista Visión Contable, 31, pp. 51-72 https://doi.org/10.24142/rvc.n31a3