Artículos de investigación

Efectos negativos de la reforma tributaria colombiana de 2016 sobre las entidades sin ánimo de lucro –ESAL1

Negative effects of the 2016 Colombian Tax Reform on Non-Profit Organizations

Revista Visión Contable Universidad Autónoma Latinoamericana

Universidad Autónoma Latinoamericana, Colombia

ISSN: 0121-5337

ISSN-e: 2539-0104

Periodicidad: Semestral

núm. 22, 2020

Recepción: 18 Julio 2020

Aprobación: 30 Octubre 2020

Sugerencia de citación: Chica, P. y Martínez, G. (2020). Efectos negativos de la reforma tributaria colombiana de 2016 sobre las Entidades Sin Ánimo de Lucro –ESAL. Revista Visión Contable, 22, 143 – 157. https://doi.org/10.24142/rvc.n22a7

Resumen:

El objetivo de este artículo es analizar los efectos de la Ley 1819 de 2016 en un grupo de fundaciones colombianas sin ánimo de lucro que hasta su promulgación contaban con un régimen tributario especial (RTE). Para llevar a cabo el análisis empírico se eligieron 62 fundaciones que contrataron con la Gobernación de Sucre durante el periodo 2015-2018. Se analizó la información de ellas dos años antes y dos años después de la entrada en vigencia de la Ley, utilizando como fuentes la Cámara de Comercio de Sincelejo y la Dirección de Impuestos y Aduanas Nacionales (DIAN). En el trabajo se hacen recomendaciones para que las gobernaciones en adelante contraten con este tipo de entidades solo cuando cumplan un objeto social de interés general, no particular.

Clasificación JEL: E62

Palabras clave: Reforma tributaria, Entidades sin ánimo, Entidades sin ánimo de lucro, fiscalidad.

Abstract: The goal of this article is to analyze the effects of Law 1819 of 2016 in a group of Colombian non-profit foundations that, until its promulgation, had a special tax regime. To carry out the empirical analysis, 62 foundations that had contracts with the Government of Sucre between 2015-2018 were selected. Their information was analyzed two years before and after the entry into force of the Law, using the Chamber of Commerce of Sincelejo and the Dirección de Impuestos y Aduanas Nacionales (DIAN) as sources. Recommendations are made so that, from now on, regional administrations sign contracts with organizations like the ones analyzed only when they fulfill a social purpose of general, and not individual, interest.

Keywords: Tax reform, Non-profit entities, Taxation.

Introducción

En Colombia se utilizan términos diversos para referirse al tercer sector, también llamado “no lucrativo”; entre aquellos que gozan de mayor reconocimiento se encuentran entidades sin ánimo de lucro (ESAL), organizaciones no gubernamentales (ONG), organizaciones de la sociedad civil (OSC), organizaciones de desarrollo y organizaciones solidarias de desarrollo. Bajo la denominación ESAL, Este trabajoobjeto de atención de este trabajo, se centra en Entidades Sin Ánimo de Lucro (ESAL). Estese encuentran entidades como juntas de acción comunal, entidades de naturaleza cooperativa, fondos de empleados, asociaciones mutuales y sus organismos de integración, instituciones auxiliares del cooperativismo y organizaciones ambientalistas, científicas, tecnológicas, culturales o investigativas, entre otros.

Las ESAL son fundamentales hoy en Colombia, ya que complementan las funciones del Estado, basadas en los principios de justicia, igualdad y libertad social, con un interés general, de tal suerte que dinamizan modelos de desarrollo empresarial en concordancia con las políticas públicas. Los gobiernos de todo el mundo han reconocido la importancia de las ESAL, razón que ha motivado a estas últimas a diseñar políticas para impactar de forma positiva con su creación y desarrollo (Bonilla et al., 2015). En Colombia, el rol de estas instituciones tiene sustento legal en la Constitución Política de 1991: allí se establece que dentro de los fines de la inspección y vigilancia de las mismas está la preservación de sus utilidades para que se conserven y sean debidamente aplicadas, y para que en todo lo esencial se cumpla con la voluntad de los fundadores (Const., 1991)

Antes de la aplicación de la Ley 1819 de 2016 se evidenciaban varios problemas en las ESAL, tales como los siguientes: lavado de activos a través de donaciones de carácter ilícito; constitución de empresas de este tipo solo para acceder a la contratación pública (Const., Art. 3); uso de las ESAL como medios legales para la evasión de impuestos; y debilidad por parte de la Dirección de Impuestos y Aduanas Nacionales (DIAN) para la inspección y vigilancia fiscal de las ESAL. Visto este panorama, con la mencionada Ley 1819 de 2016 se buscó vigilar y controlar las ESAL para garantizar una estructura tributaria más sólida, eficiente y transparente, que permitiera a este este tipo de instituciones cumplir con su objeto social principal de desarrollo de políticas públicas.

El artículo 140 de la Ley en cuestión modifica el artículo 19 del Estatuto Tributario: califica las fundaciones, asociaciones y corporaciones constituidas sin ánimo de lucro como contribuyentes del impuesto de renta ordinario) (Congreso de Colombia, 2016). De forma excepcional, estas organizaciones podrán solicitar ante la administración tributaria, de acuerdo con el artículo 356-2 del Estatuto Tributario (Presidencia de la República, 1989), su calificación como contribuyentes del Régimen Tributario Especial, siempre y cuando cumplan con tres requisitos: 1) estar legalmente constituidas; su objeto social ha de ser de interés general, conforme a las actividades meritorias contempladas en el artículo 359 del Estatuto Tributario; y sus aportes no deben ser reembolsados ni sus excedentes redistribuidos, de acuerdo con el artículo 356-1 (Congreso de Colombia, 2016).

A pesar de los esfuerzos para medir la evasión y la elusión en Colombia (Macías et al., 2007; Parra y Patiño, 2010), ambas se siguen presentando en niveles muy elevados. Un estudio reciente, realizado por la oficina de la Cepal en Bogotá, revela que la evasión es alta en personas naturales y en IVA, pero inferior en las empresas (Concha et al., 2017), como ya se había encontrado en algunos trabajos anteriores (Macías, 2004). Sin embargo, en este trabajo se presenta una modalidad para evadir impuestos desde las empresas, que es justamente su constitución como ESAL.

Ese comportamiento de la evasión a nivel nacional también se refleja en los contribuyentes del Departamento de Sucre (al norte del país), donde las ESAL –y en particular, las fundaciones– también se han visto envueltas en escándalos de corrupción. Esto repercute de forma negativa en el recaudo y, a su turno, causa inequidad tributaria, como se ha podido ver en los últimos años.

Las entidades que forman parte del Régimen Tributario Especial gozaban de una tarifa del 20 % en impuesto sobre la renta (sensiblemente menor que el resto de las empresas), a la vez que tenían la oportunidad de invertir ese porcentaje en su objeto social. Por lo general, esa inversión no se hacía; uno de los objetivos de la reforma tributaria de 2016 fue crear mecanismos para controlar esa evasión. El Régimen Tributario Especial en muchos casos ha representado verdaderos focos de evasión y corrupción, que requerirán altos niveles de fiscalización.

Por diferentes escándalos de corrupción y evasión en las ESAL a nivel nacional, se hizo necesario incluir mecanismos de control a este tipo de organizaciones en la Ley 1819 de 2016, que buscó fortalecer los mecanismos antievasión y de control social y tributario. En esa línea, el objetivo general de este artículo es analizar los factores clave que inciden en la viabilidad de las fundaciones que contrataron con la Gobernación de Sucre a partir de las disposiciones establecidas en la Ley 1819 de 2016. Con la investigación se pretendió determinar si los cambios introducidos por esa reforma tributaria condujeron a la Gobernación de Sucre a contratar con ESAL pertenecientes al régimen tributario especial o si, por el contrario, tuvieron que acudir a otro tipo de organizaciones para llevar a cabo sus operaciones.

1. Metodología

El trabajo de grado en el que se apoya este artículo2correspondió a una investigación de tipo descriptivo, documental, con un diseño no experimental y de campo. Se decidió estudiar las ESAL por haber sido el centro de atención en razón de los escándalos de corrupción ocurridos en los últimos años en Sincelejo.

El primer componente de la investigación correspondió a la evolución en el tiempo de las ESAL, seleccionado para aclarar el contexto en el que este tipo de instituciones se han desarrollado y su rol en Colombia. Por esta razón, los resultados inician con una descripción de la evolución de las ESAL a partir de sus bases jurídicas. El segundo componente, de carácter descriptivo, radicó en los escándalos de corrupción específicos que despertaron el interés en este tipo de organizaciones en Sincelejo, los cuales reflejan la necesidad de intervención de la que se ocupó la reforma tributaria de 2016 (la sección de resultados también contiene una descripción general de estos escándalos).

Dado que el asunto central de la investigación fue determinar los efectos que tuvo la reforma a este tipo de organizaciones en el Departamento de Sucre, se focalizó el estudio empírico en aquellas empresas que hubieran contratado con la Gobernación de ese departamento dos años antes y dos años después de la entrada en vigencia de la reforma, es decir, en el periodo 2015-2018. Una vez se obtuvo esta información, se consultó en la DIAN si tales ESAL solicitaron la inscripción y permanencia en el Régimen Tributario Especial. De la misma forma, se seleccionó un grupo de entidades de acuerdo con su actividad económica para realizar encuestas de 15 preguntas (10 de las cuales se consideraron fundamentales) a sus respectivos representantes legales. Así mismo, se solicitó a la Cámara de Comercio la información de las fundaciones que se inscribieron durante el mismo período, así como la cantidad de ellas que se disolvieron en los mismos términos.

Los resultados de lo anterior se analizaron y se procedió a tabular las respuestas, clasificándolas en convergentes y divergentes, y determinando los factores clave que incidieron en que las fundaciones siguieran en marcha o se disolvieran tras la publicación de la Ley 1819 de 2016.

2. Resultado

2.1 Evolución general de las ESAL

En términos jurídicos, las características de este tipo de organizaciones se han definido tiempo atrás. En la primera mitad del siglo pasado se promulgó la Ley 83 de 1931 sobre sindicatos, asociaciones de trabajadores, movimientos políticos y organizaciones comunitarias (Congreso de Colombia, 1931). Más adelante se creó el Estatuto Orgánico de las entidades descentralizadas del orden nacional, mediante el Decreto 3130 de 1968 (Presidencia de la República, 1968). Dos décadas más tarde se estableció el marco jurídico para las cajas de compensación familiar, mediante la Ley 21 de 1982 (Congreso de Colombia, 1982) y se clasificaron las organizaciones de pensionados de que trata la Ley 43 de 1984 (Congreso de Colombia, 1984).

Tiempo más tarde fueron emitidas otras normas de carácter nacional que regulan, por ejemplo, las instituciones vinculadas a la prestación de servicios de salud (Congreso de Colombia, 1993a), los derechos de autor (Congreso de Colombia, 1993b), el Código Penitenciario y Carcelario (Congreso de Colombia, 1993c), las instituciones educativas (Congreso de Colombia, 1994), las entidades que conforman el Sistema Nacional del Deporte (Congreso de Colombia, 1995) y el régimen de propiedad horizontal (Congreso de Colombia, 2001).

El tratamiento tributario de las ESAL ha cambiado con el paso del tiempo. En la reforma tributaria (Decreto Legislativo 2053) de 1974 las ESAL se consideraban no contribuyentes, ya que se propendía al cumplimiento del objeto social de las empresas sin ánimo de lucro, no a recaudar fondos a través de ellas. La Ley 75 de 1986, a su turno, incluyó como nuevos contribuyentes del impuesto de renta y complementarios a las cajas de compensación familiar, las personas jurídicas sin ánimo de lucro vigiladas por la Superintendencia Bancaria e, incluso, las instituciones de educación superior (Congreso de Colombia, 1986).

La Ley 75 de 1986 asimiló las ESAL a sociedades, dándoles la calidad de contribuyentes con un Régimen Tributario Especial, pero constituyó un comité de entidades sin ánimo de lucro para calificar con base en el monto de ingresos y patrimonio determinado, la procedencia de los egresos y la aplicación de los excedentes a las actividades del objeto social correspondiente. Este último debía referirse a actividades de salud, educación, cultura e investigación científica y tecnológica para poder reconocer la exención; de allí surgió el Régimen Tributario Especial (RTE).

El RTE ha sido objeto de cambios durante las tres décadas posteriores a la reforma tributaria de 1986: entre ellos se encuentran el introducido por el artículo 8 de la Ley 863 de 2003, reglamentado por el Decreto Nacional 4400 de 2004; y la modificación reciente del artículo 140 de la Ley 1819 de 2016. Los cambios están relacionados especialmente con los sujetos y las responsabilidades. El artículo 19 y los complementarios del Estatuto Tributario, así como sus reglamentarios y gran parte de los controles que trae la Ley 1819 del 2016, ya existían.

2.2 Los escándalos de las ESAL en el Departamento de Sucre

En el territorio se cuestión, se han develado escándalos en años recientes que atentan contra el patrimonio del Estado. Uno de ellos corresponde a la detención del alcalde del Municipio de Los Palmitos, acusado de realizar un contrato por 120 millones de pesos con una fundación de profesionales de esa localidad, de la que formaban parte varios de sus miembros del equipo de gobierno. Algo similar ocurrió en San Antonio de Palmito: la Fiscalía acusó al alcalde, la secretaria de gobierno, el representante de la Fundación Feysalud y una funcionaria más por suscribir contratos cuyo monto ascendió a $ 549 millones con una fundación que no cumplió su objetivo, sino que se apropió de esos recursos y presentó certificaciones falsas de prestación de servicios (Bustamante, 2017; La W, 2017).

El alcalde de Betulia, a su turno, fue capturado en razón de contratos con la Fundación Feysalud por valores cercanos a $ 700 millones: no prestaron a los adultos mayores los servicios estipulados en el contrato y para apropiarse de los dineros presentaban fotografías y certificaciones de servicios que no prestaron; además, aquellos que sí fueron gratuitos fueron cobrados por la fundación nombrada a costos elevados.

El alcalde de Coveñas también fue sometido a un proceso judicial por haber liquidado y terminado de pagar un contrato de bilingüismo que la administración anterior realizó con la Fundación Nueva Esperanza. Este mismo contrato de bilingüismo, y para la misma época de la Ley de garantías, fue firmado por la misma fundación en el municipio de Majagual y al parecer tampoco fue ejecutado debidamente. Cabe resaltar que en diciembre del 2012, la Gobernación de Sucre pagó a favor de la Fundación Camino a la Virtud 3475 millones de pesos, por supuestos servicios de salud mental No POS con recursos correspondientes a la población pobre no asegurada (PPNA) del Departamento; esto derivó en capturas de funcionarios y una condena a la fecha (Diario La Libertad, 2017; El Tiempo, 2017).

2.3 Respuesta de las ESAL a la reforma tributaria de 2016

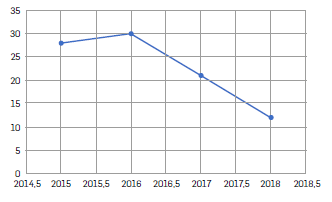

La información solicitada a la Gobernación del Departamento de Córdoba (cuya consecución no estuvo exenta de vicisitudes) permitió establecer que 62 fundaciones contrataron a nivel departamental durante el periodo de investigación de este trabajo (dos años antes y dos años después de implementación de la Ley nombrada), con una curva descendente a la baja tras la promulgación de la Ley citada. Por un lado, es clara la disminución del número de fundaciones que se sometieron a vigilancia y control antes y después de la Ley (figura 1). Así mismo, se obtuvieron resultados con tendencia de disminución en los valores de la cantidad de fundaciones que se sometieron a vigilancia y control por parte de la Gobernación de Sucre: la encargada manifestó que, pese a estar obligadas a inscribirse, muy pocas fundaciones cumplen esa formalidad (que tampoco constituye un requisito para ser contratadas).

Según la secuencia de la metodología, se solicitó a la Seccional Sincelejo de la DIAN información sobre las 62 fundaciones que suscribieron contratos con la Gobernación de Sucre dos años antes y dos años después de la promulgación de la Ley 1819 de 2016. De las 62 fundaciones, solo una solicitó a la DIAN la permanencia en el Régimen Tributario Especial, y dos se cambiaron de forma voluntaria al régimen ordinario en renta; las restantes 59 no hicieron ningún trámite ante la DIAN, por lo que esta lo hará de oficio. Cabe apuntar que el beneficio dado por la Ley 1819 de 2016 a las fundaciones es el RTE con una tarifa del 20 % en el impuesto de renta y complementarios, mientras que el régimen ordinario es del 33 %.

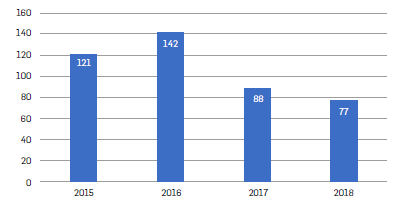

La información obtenida de la Cámara de Comercio de Sincelejo muestra que el número de fundaciones inscritas aumentó entre 2015 y 2016, pero a partir de 2017 descendió de manera visible (figura 2). Esa disminución coincide con la entrada en vigencia de la Ley 1819 de 2016, por lo que se puede inferir que esta última afectó la motivación para la inscripción de nuevas fundaciones en el Departamento de Sucre.

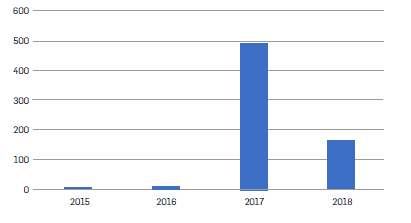

Obsérvese que antes de implementación de la Ley 1819 de 2016, estas entidades sin ánimo de lucro estaban registradas en la respectiva Cámara de Comercio; después de la entrada en vigencia de la Ley, hubo una explosión drástica de fundaciones que se disolvieron debido a las exigencias que esta planteó (figura 3).

El instrumento aplicado en esta investigación fue un cuestionario de 15 preguntas realizadas a representantes de las 62 fundaciones: 30 lo contestaron, mientras que los otros 32 no se pronunciaron al respecto. La tabla 1 sintetiza las respuestas a las 10 preguntas centrales.

Solo una fundación encuestada solicitó a la DIAN la permanencia en el RTE; mientras que una vez se les leyó a las 29 restantes el artículo 359 del Estatuto Tributario, reconocieron que su objeto social no cumple con lo exigido para contratar con la Gobernación del Departamento según la Ley 1819 de 2016. También indicaron que el trámite más exigente es la creación de una página Web donde se publique el total de pagos salariales de los miembros de los órganos de administración, los nombres de los miembros directivos e información patrimonial, entre otros datos, lo cual no se cumple en la mayoría de los casos. Otros puntos donde convergen los 30 encuestados es que la Ley es muy exigente y que la Gobernación de Sucre al contratar con ellos no les exigió la permanencia en el RTE, ni la respectiva inscripción para vigilancia y control que ellos mismos realizan.

| ¿Cree usted que cumple con el objeto social para la cual fue creada conforme al artículo 359 del Estatuto Tributario? | 29 fundaciones, una vez leído el artículo 359 del Estatuto Tributario, consideran que no cumplen. | Solo un representante legal considera que su entidad cumple con lo establecido con la Ley 30 de 1992 y 115 de 1994 para el sector educación. | |

| Si su entidad no realiza alguna actividad meritoria del artículo 359, ¿considera usted que su actividad corresponde a lo netamente comercial? | Los representantes legales de las 29 fundaciones consideran que, en los términos establecidos por la Ley, sí se puede considerar como mercantil. | Un solo representante Legal considera que su actividad no es comercial. ni el objeto contractual del contrato suscrito con la Gobernación | |

| ¿Solicitó a la DIAN la inclusión en el RTE? | 27 fundaciones no solicitaron la inclusión en el RTE ante la DIAN. | Solo una fundación solicitó la permanencia en el RTE ante la DIAN. | Dos fundaciones decidieron voluntariamente cambiarse al RTE ante la DIAN, actualizando el RUT. |

| ¿Por qué no continuó en el Régimen Tributario Especial? | 29 fundaciones consideran que la Ley les exige muchos requisitos. | Solo una fundación realizó la solicitud de permanencia en el RTE. | |

| ¿Está dispuesto a crear una página web pública en la que se haga visible toda su información financiera, p. ej. pagos salariales, entre otros? | 28 fundaciones no están dispuestas a publicar toda su información financiera en una página web. | Solo una fundación decidió publicar toda su información financiera en la web para cumplir con la habilitación del RTE. | Otra fundación que no solicitó la permanencia sí estaría en disposición de cumplir con este requisito, siempre y cuando tenga continuidad en la contratación con la Gobernación de Sucre |

| De los requisitos mencionados en el artículo 19, 356-1 a 356-4 del Estatuto Tributario, ¿con cuál no cumplía? | 30 encuestados consideran que el requisito más exigente es la publicación en página web. | ||

| ¿Considera que la Ley 1819 de 2016 es muy exigente en cuanto a los requisitos que exige para pertenecer al RTE? | 30 encuestados consideran que la Ley 1819 de 2016 es muy exigente. | ||

| ¿Si no se acogió al RTE, qué piensa hacer con su entidad? | 25 fundaciones consideran la posibilidad de entrar en liquidación si no hay un nuevo contrato con alguna entidad estatal. | Solo una fundación realizó la solicitud ante la DIAN. | 4 consideran que las tendrán sin movimiento, sin tomar la decisión de disolverse. |

| ¿La Gobernación de Sucre les exigió antes de contratar con ustedes la permanencia en el RTE, conforme a la Ley 1819 de 2016? | 30 fundaciones convergen en responder que la Gobernación de Sucre no les exigió este requisito. | ||

| ¿Su entidad se encuentra inscrita en La Gobernación de Sucre para vigilancia y control? | 30 fundaciones convergen en responder que no se encuentran inscritas ante la Gobernación para vigilancia y control |

3. Conclusiones

En términos generales, la Ley 1819 de 2016 impactó negativamente a las fundaciones que contrataron con la Gobernación de Sucre. Solo una de las encuestadas se sometió a la permanencia en el RTE. La DIAN tendrá que actualizar el RUT de oficio con la responsabilidad 05 Renta Régimen Ordinario a las 59 que no realizaron la inscripción en el RTE después de la entrada en vigencia de la Ley; es decir, pagarán el impuesto de renta y complementarios como cualquier otra entidad de tipo comercial.

De lo anterior puede inferirse que la gran mayoría de fundaciones no cumplían con su verdadero papel de ayudar al gobierno con su función social; en lugar de ello, tenían intereses mercantiles y lucrativos, y eran apetecidas para la contratación pública por los beneficios que presentaban en la tarifa del 20 % del impuesto de renta de las utilidades. Si estas se reinvertían en el desarrollo de su objeto social, las utilidades quedaban exentas y no pagaban impuestos. Muchas entidades sin ánimo de lucro, tales como las fundaciones, aprovechaban la poca capacidad operativa de la DIAN para que les auditaran su declaración de renta en los términos de su firmeza (2 años antes de la Ley).

Con esta investigación se pudo evidenciar que pasados dos años desde la entrada en vigencia de la Ley 1819 de 2016, la DIAN no había actualizado el RUT de oficio a estas fundaciones que contrataron con la Gobernación de Sucre, de tal forma que las trasladara al régimen tributario ordinario por cuanto desobedecieron la indicación de hacerlo de forma voluntaria.

En Sucre, a nivel general, las fundaciones están realizando sus trámites ante la Cámara de Comercio para su respectiva liquidación y disolución. Esto demuestra que la Ley está surtiendo efecto sobre ellos: el hecho de que la cantidad de requisitos exigidos por ella haya llevado a la mayoría de fundaciones a tomar la decisión de disolverse o liquidarse muestra que esta Ley constituye una herramienta fundamental para evitar la evasión fiscal que se venía dando, sobre todo en la contratación pública.

Los datos recabados llevar a sostener que la Gobernación estudiada, en tanto ente territorial que forma parte del Estado colombiano, no ayuda a la Unidad Administrativa Especial de la DIAN con la labor de control y cumplimiento de los requisitos esenciales de permanencia en el RTE a estas fundaciones para que puedan contratar con ella; hacerlo ayudaría enormemente al gobierno para que la Ley sea más efectiva y aplicable sobre todo entre entidades estatales.

Otra debilidad encontrada radica en que, a pesar de ser la entidad encargada de la inscripción de las fundaciones para efectos de vigilancia y control, la Gobernación de Sucre no les exige en ningún momento como requisito a las fundaciones para que puedan contratar con ella, prueba de la existencia de desorden administrativo en esa corporación.

Referencias

Constitución Política de Colombia [Const.] (1991). http://www.secretariasenado.gov.co/senado/basedoc/constitucion_politica_1991.html

Bonilla, R., Córdoba, R., Lewin, A., Morales, O. D., Montoya, S., Perry, G.,… Villar, L. (2015, 12 de diciembre). Comisión de expertos para la equidad y la competitividad tributaria. Informe final presentado al Ministro de Hacienda y Crédito Público. https://www.fedesarrollo.org.co/sites/default/files/LIBAgosto2016Comision.pdf

Bustamante, M. V. (2017, 12 de julio). Fiscalía pide cárcel para el alcalde de Palmito y otros de sus funcionarios. El Heraldo. https://www.elheraldo.co/sucre/fiscalia-pide-carcel-para-el-alcalde-de-palmito-y-otros-de-sus-funcionarios-381305

Concha, T., Ramírez, J. C. y Acosta, O. L. (2017). Tributación en Colombia: reformas, evasión y equidad. Notas de estudio. Serie Estudios y Perspetivas. Oficina de la CEPAL en Bogotá, 35, 1-53.

Congreso de Colombia (1931, 23 de junio). Ley 83 de 1931. Sobre sindicatos. Juriscol. https://www.lexbase.co/lexdocs/indice/1931/l0083de1931

Congreso de Colombia (1982, 22 de enero). Ley 21 de 1982. Por la cual se modifica el régimen del Subsidio Familiar y se dictan otras disposiciones. Obtenido de Ministerio de Educación Nacional: https://www.mineducacion.gov.co/1621/articles-85848_archivo_pdf.pdf

Congreso de Colombia (1984, 12 de diciembre). Ley 43 de 1984. Por la cual se clasifican las organizaciones de pensionados por servicios prestados en el sector privado y en todos los órdenes del Poder Público y se dictan otras disposiciones. Obtenido de Juriscol: http://www.suin-juriscol.gov.co/viewDocument.asp?id=1598137

Congreso de Colombia (1986, 23 de diciembr). Ley 75 de 1986. Por la cual se expiden normas en materia tributaria, de catastro, de fortalecimiento y democratización del mercado de capitales, se conceden unas facultades extraordinarias y se dictan otras disposiciones. Obtenido de Función Pública: https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=74173

Congreso de Colombia (1993a, 23 de diciembre). Ley 100 de 1993. Por la cual se crea el sistema de seguridad social integral y se dictan otras disposiciones. Obtenido de Secretaría del Senado: http://www.secretariasenado.gov.co/senado/basedoc/ley_0100_1993.html

Congreso de Colombia (1993b, 5 de febrero). Ley 44 de 1993. Por la cual se modifica y adiciona la Ley 23 de 1982 y se modifica la Ley 29 de 1944. http://www.secretariasenado.gov.co/senado/basedoc/ley_0044_1993.html

Congreso de Colombia (1993c, 19 de agosto). Ley 65 de 1993. Por la cual se expide el Código Penitenciario y Carcelario. http://wp.presidencia.gov.co/sitios/normativa/leyes/Documents/Juridica/Ley%2065%20de%201993.pdf

Congreso de Colombia (1994, 8 de febrero). Ley 115 de 1994. Por la cual se expide la Ley General de Educación. https://www.mineducacion.gov.co/1621/articles-85906_archivo_pdf.pdf

Congreso de Colombia (1995, 18 de enero). Ley 181 de 1995. Por la cual se dictan disposiciones para el fomento del deporte, la recreación, el aprovechamiento del tiempo libre y la Educación Física y se crea el Sistema Nacional del Deporte. https://www.mineducacion.gov.co/1621/articles-85919_archivo_pdf.pdf

Congreso de Colombia (2001, 3 de agosto). Ley 675 de 2001. Por medio de la cual se expide el régimen de propiedad horizontal. http://www.secretariasenado.gov.co/senado/basedoc/ley_0675_2001.html

Congreso de Colombia (2016, 29 de diciembre). Ley 1819 de 2016. http://www.secretariasenado.gov.co/senado/basedoc/ley_1819_2016.html

Diario La Libertad (2017, 3 de octubre). Capturan a los alcaldes de Betulia y Coveñas por presunta corrupción. https://diariolalibertad.com/historial/2017/10/03/capturan-a-los-alcaldes-de-betulia-y-covenas-por-presunta-corrupcion/

Dirección de Impuestos y Aduanas Nacionales – DIAN (2018, 27 de abril). Concepto n.o 0481: entidades sin ánimo de lucro y donaciones. https://www.dian.gov.co/normatividad/Documents/Concepto_unificado_ESAL_No_481_27042018.pdf

El Tiempo (2017, 11 de diciembre). El cartel de ‘los enfermos mentales’ en Sucre pagó $5 mil millones. https://www.eltiempo.com/colombia/%20otras-ciudades/cartel-de-los-enfermos-mentales-en-sucre-pago-en-5-mil-millones-160468 (Error 4: El enlace externo https://www.eltiempo.com/colombia/ otras-ciudades/cartel-de-los-enfermos-mentales-en-sucre-pago-en-5-mil-millones-160468 debe ser una URL) (Error 5: La URL https://www.eltiempo.com/colombia/ otras-ciudades/cartel-de-los-enfermos-mentales-en-sucre-pago-en-5-mil-millones-160468 no esta bien escrita)

La W (2017, 8 de marzo). Capturado alcalde de Los Palmitos en Sucre. https://www.wradio.com.co/noticias/judicial/capturado-alcalde-de-los-palmitos-en-sucre/20170308/nota/3403624.aspx

Macías, H. A. (2004). Disminuir la tarifa general de IVA en Colombia aumentaría el recaudo tributario. Semestre Económico, 7(13), 20-42.

Macías, H. A., Agudelo, L. F. y López, M. R. (2007). Los métodos para medir la evasión de impuestos: una revisión. Semestre Económico, 10(20), 67-85.

Parra, O. D. y Patiño, R. A. (2010). Evasión de impuestos nacionales en Colombia: años 2001-2009. Revista Facultad de Ciencias Económicas, 18(2), 177-198.

Presidencia de la República (1968, 26 de diciembre). Decreto 3130 de 1968. Por el cual se dicta el estatuto orgánico de las entidades descentralizadas del orden nacional. https://www.redjurista.com/Documents/decreto_3130_de_1968_presidencia_de_la_republica.aspx?r=t#/

Presidencia de la República (1989, 30 de marzo). Decreto 624 de 1989. Por el cual se expide el Estatuto Tributario de los Impuestos Administrados por la Dirección General de Impuestos Nacionales. Ministerio de Relaciones Exteriores. https://www.cancilleria.gov.co/sites/default/files/tramites_servicios/pasaportes/archivos/decreto_624_1989.pdf

Presidencia de la República (2017, 20 de diciembre). Decreto 2150. https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=85041

Notas

Información adicional

Sugerencia de citación: Chica, P. y Martínez, G. (2020).

Efectos negativos de la reforma tributaria

colombiana de 2016 sobre

las Entidades Sin Ánimo de Lucro

–ESAL. Revista Visión Contable, 22,

143 – 157. https://doi.org/10.24142/rvc.n22a7