Movilidad fiscal municipal en Colombia y la relación con su crecimiento económico. Un estudio de datos panel para el año 2012-2022

Municipal fiscal mobility in Colombia and its relationship to economic growth. A panel data study for the period 2012-2022

Lúbar Chaparro lubachap@esap.edu.co

Lúbar Chaparro lubachap@esap.edu.co

Analéctica

Red de Esfuerzos para el Desarrollo Social Local, A.C, México

ISSN-e: 2591-5894

Periodicidad: Bimestral

vol. 11, núm. 67, 2024

Recepción: 05 junio 2024

Aprobación: 26 septiembre 2024

Resumen:

En este estudio de movilidad fiscal municipal mediante análisis de datos panel, se utilizó un panel balanceado de 1,103 municipios a lo largo de 11 años con datos del Valor Agregado Municipal (y su composición sectorial), lo que permitió examinar cambios longitudinales y comparativos con control de efectos fijos. Los modelos mostraron que actividades económicas como el sector primario, secundario y terciario, influyen significativamente en la movilidad de las categorías fiscales municipales. Frente a los problemas de autocorrelación serial y contemporánea que el modelo de efectos fijos arrojó, se aplicó el método de Panel-Corrected Standard Errors (PCSE), ajustando la matriz de varianza-covarianza y mejorando la precisión de las estimaciones al considerar la estructura de autocorrelación. A pesar de que el modelo ajustado mostró bajó su poder explicativo, los resultados sugieren que al menos una de las variables independientes tiene un impacto significativo en la movilidad fiscal de los municipios colombianos para los 11 años analizados. Esto subraya la importancia de las actividades económicas como determinantes clave para la movilidad fiscal y la necesidad de estrategias que promuevan un desarrollo económico basado en el sector secundario, conclusión diferente a nuestra hipótesis inicial según la cual los municipios que más cambian de categoría basan su crecimiento económico en el sector servicios. Los resultados contribuyen a la discusión relacionado con la necesidad de incluir variables económicas en la categorización fiscal y la promoción de determinadas actividades con el fin de que los municipios sean más autónomos fiscalmente.

Palabras clave: movilidad fiscal, pereza fiscal, transferencias fiscales, categorización municipal y economía local.

Abstract:

In this study of municipal fiscal mobility using panel data analysis, a balanced panel of 1,103 municipalities over 11 years were utilized, incorporating data on Municipal Value Added (and its sectoral composition). This allowed for longitudinal and comparative examinations with fixed effects control. The models revealed that economic activities such as primary, secondary, and tertiary sectors, alongside rural population growth, significantly influence municipal fiscal category mobility. Addressing issues of serial and contemporaneous autocorrelation in the fixed effects model indicated that observations for the same municipality are not independent over time or among themselves. To tackle these challenges, the Panel-Corrected Standard Errors (PCSE) method was employed, adjusting the variance-covariance matrix and enhancing estimation accuracy by accounting for autocorrelation structure. Despite the adjusted model showing reduced explanatory power, the findings suggest that at least one explanatory variable significantly impacts fiscal mobility. This underscores the pivotal role of economic activities as determinants for fiscal mobility and highlights the necessity for strategies promoting secondary sector-based economic development, diverging from our initial hypothesis which posited that municipalities undergoing the most category changes base their economic growth on the service sector.

Keywords: fiscal mobility, fiscal laziness, fiscal transfers, municipal categorization, and local economy.

Introducción

El presente estudio tiene como objetivo analizar la movilidad fiscal1 de los municipios colombianos para el periodo 2012-2022. El esquema institucional del proceso de descentralización en Colombia categorizó2 los municipios en siete grupos basados en su población y los Ingresos Corrientes de Libre Destinación (ICLD)3.

Esta clasificación refleja, en teoría, la capacidad fiscal de los 1,103 municipios, siendo los de categoría especial los que poseen una mayor capacidad para generar ingresos, mientras que los de sexta categoría tienen una capacidad más baja (véase Tabla 1). A partir de esta categorización se establecen los límites de gastos de funcionamiento de las alcaldías; adicionalmente, los municipios pueden recibir más o menos recursos de la bolsa de libre destinación e inversión asignada a través del Sistema General de Participaciones (SGP).

En teoría, los incentivos del SGP están diseñados para estimular a los municipios a mejorar su recaudación fiscal y, consecuentemente, sus ICLD, promoviendo así la movilidad fiscal. Desde 1991, con la promulgación de la nueva Constitución Política de Colombia y particularmente con la expedición de la Ley 715 de 2001, se buscaba que los municipios fortalecieran su capacidad fiscal. Estas reformas constitucionales y legales tenían como objetivo mejorar la autonomía fiscal de los municipios, permitiéndoles incrementar sus ingresos propios y, en consecuencia, su capacidad para gestionar y financiar sus competencias y responsabilidades locales de manera más eficiente. Este estudio da elementos para evaluar la eficacia de dicha capacidad fiscal de los municipios a partir del concepto de movilidad fiscal.

En Colombia, no se han desarrollado estudios específicos sobre movilidad fiscal. Las investigaciones de Duque (2017, 2021a, 2021b), Duque y Moncayo (2020) se centran en el análisis del esquema de descentralización basado en la categorización o diferenciación entre municipios como mecanismo para asignar competencias y responsabilidades. Estos estudios concluyen que la categorización en Colombia es insuficiente, ya que no refleja adecuadamente la diversidad territorial presente en la realidad, sugiriendo la inclusión de nuevas variables que capturen de manera más precisa las características de los territorios.

El estudio más reciente de Acosta y Reina-Aranza (2023) introduce el concepto de descentralización asimétrica, argumentando la necesidad de establecer tratos diferenciados para los gobiernos locales en función de sus capacidades, lo que los autores denominan régimen municipal diferenciado (Duque, 2017,2021a, 2021b; Duque y Moncayo, 2020).

Sobre esta discusión, parece haber un consenso en dos sentidos. En primer lugar, la categorización fiscal de los municipios no refleja adecuadamente la heterogeneidad de los territorios en Colombia. Esto se debe, en parte, a que cerca del 90% de los municipios se clasifican como básicos (categorías quinta y sexta, véase Tabla 1). En segundo lugar, es necesario incluir más variables que reflejen la heterogeneidad municipal y, sobre todo, que creen incentivos para mitigar las asimetrías del proceso de descentralización.

No obstante, este debate sobre los datos municipales en Colombia debe acompañarse de una evaluación sobre la pertinencia de tener categorías fiscales basadas en el criterio de esfuerzo fiscal de los municipios. Este argumento se sustenta en la valoración normativa de que los municipios deben ser más autónomos en lo político, administrativo y fiscal. En las dimensiones política y administrativa, se ha avanzado en las últimas tres décadas, ya que desde 1986 hay elección popular de alcaldes y las alcaldías tienen autonomía para establecer sus propias estructuras administrativas. Sin embargo, la discusión sobre la dimensión fiscal se ha centrado solo en la inclusión de más variables sin detallar los efectos que este arreglo institucional tiene en la movilidad fiscal de los municipios.

Esta literatura se relaciona con la pereza fiscal generada por las transferencias que el Gobierno Central gira a los municipios (Muñoz, 2015). Estudios empíricos han encontrado que los municipios de cuarta, quinta y sexta categoría tienen menor capacidad para generar ingresos debido a su sistema productivo limitado y mayores índices de pobreza, mientras que los municipios de categoría especial tienen una mayor capacidad (Banco Interamericano de Desarrollo [BID], 2015). Por su parte, autores como Bonet-Morón et al. (2018) argumentan que no hay evidencia de que estas transferencias hayan incrementado la pereza fiscal, ya que la descentralización incrementó tanto las transferencias nacionales como los ingresos tributarios municipales. Estos resultados muestran que la coexistencia de categorizaciones o tipologías territoriales y la asignación de recursos vía participaciones centrales generan resultados contradictorios.

En este sentido, frente a estos resultados opuestos, el presente documento investiga si el proceso de descentralización ha incentivado a los municipios a generar un esfuerzo tributario significativo que les permita subir de categoría fiscal, lo que entendemos como movilidad fiscal municipal. Este criterio debe ser predominante en la profundización de la autonomía territorial en términos fiscales, ya que un municipio que es capaz de generar recursos de manera autónoma y progresiva, escalando de categoría fiscal, está en condiciones de asumir más responsabilidades y competencias para el desarrollo local de sus habitantes. Adicionalmente, el resultado a largo plazo de que los municipios incrementen su capacidad tributaria es el cambio de categoría fiscal especial hacía arriba, un proceso que denominamos movilidad fiscal ascendente. El término "ascendente" se utiliza para diferenciarlo de situaciones en las que los municipios descienden de categoría, indicando una menor autonomía fiscal (movilidad fiscal descendente).

Una vez determinado si los municipios en Colombia han experimentado una movilidad fiscal ascendente o descendente, se investigarán sobre este resultado y su relación con la composición económica del PIB local medido a partir del Valor Agregado Municipal (VAM). Una motivación para realizar un análisis económico de la movilidad fiscal es que, desde la promulgación de la Ley 715 en 2001, se acordó incluir la importancia económica como una variable adicional de categorización. Sin embargo, en la práctica, esta disposición nunca se ha materializado.

Esta relación es crucial, ya que puede sugerir el tipo de sistema tributario de los municipios colombianos. En términos generales, la teoría macroeconómica sostiene que para aumentar la recaudación tributaria es necesario expandir el Producto Interno Bruto. Aunque esto es relevante a nivel nacional, los municipios tienen particularidades específicas en función de los impuestos que pueden cobrar. En Colombia, los principales impuestos municipales son el impuesto predial (principalmente ligado al sector primario y al desarrollo urbano), el impuesto de Industria y Comercio (más relacionado con el sector industrial y de servicios) y la sobretasa a la gasolina (sector servicios).

En este contexto, la estructura económica de un municipio puede influir en su capacidad para generar recursos propios. Estos factores podrían también indicar qué tipo de reforma tributaria local es necesaria para avanzar cualitativamente en la descentralización.

La pregunta central de investigación es: ¿cuántos municipios han cambiado de categoría durante el período 2012-2022? De esta cuestión se deriva el interrogante sobre si existe una relación entre la movilidad fiscal y el crecimiento económico sectorial.

Además de esta introducción el documento se divide en cuatro partes. En la primera, se presentan los datos utilizados para estimar el modelo describiendo la construcción de variables y sus estadísticos descriptivos. En la segunda se presentan la hipótesis del trabajo y se detalla la metodología que se utilizó. En la tercera se presentan los resultados de las estimaciones realizadas. Por último se concluye.

Datos

El presente trabajo adopta al municipio como unidad de análisis. En Colombia, existen 1,103 municipios distribuidos en 32 departamentos, y se definen como la entidad fundamental de la división político-administrativa encargada de la prestación de servicios públicos, la construcción de obras para el desarrollo local, la ordenación del territorio, la promoción de la participación comunitaria, y el mejoramiento social y cultural de sus habitantes (Constitución Política de 1991, Art. 317). El estudio recoge datos desde 2012 a 2022 periodo durante el cual se cuenta con información municipalizadas del Producto Interno Bruto local, desarrollado mediante la metodología de Valor Agregado Municipal (VAM).

Para el modelo econométrico, se consolidaron dos bases de datos. La primera proviene del Departamento Nacional de Planeación (DNP, 2024) y contiene las categorías fiscales municipales certificadas por la Contaduría General de la Nación. En la Tabla 1 se detallan los tipos de municipios existentes en Colombia, las categorías que los conforman, los criterios utilizados para su clasificación, el tipo de gasto de funcionamiento asociado a cada categoría, y el número de municipios que pertenecían a cada categoría para los años 2011 y 2022.

| Grandes municipios | Especial (E) | Población mayor a 500.001 habitantes; ICLD mayores a 400.000 Salarios Mínimos Legales Mensuales vigentes (SMLV). | 50% | 5 | 5 | |

| Primera (M1) | Población entre 100.001 y 500.000 habitantes; ICLD entre 100.000 – 400.000 SMLV. | 65% | 18 | 27 | ||

| Municipios intermedios | Segunda (M2) | Población entre 50.001 y 100.000 habitantes; ICLD entre 50.000 - 100.000 SMLV. | 70% | 16 | 18 | |

| Tercera (M3) | Población entre 30.001 y 50.000 habitantes; ICLD entre 30.000 – 500.000 SMLV. | 70% | 23 | 20 | ||

| Cuarta (M4) | Población entre 20.001 y 30.000 habitantes; ICLD entre 25.000 – 30.000 SMLV. | 80% | 24 | 24 | ||

| Municipios básicos | Quinta (M5) | Población entre 10.001 y 20.000 habitantes; ICLD entre 15.000 – 25.000 SMLV. | 80% | 28 | 39 | |

| Sexta (M6) | Población menor a 10.000 habitantes; ICLD inferiores a 15.000 SMLV. | 80% | 988 | 970 | ||

| Total | 1,102 (*) | 1,103 | ||||

La segunda base de datos utilizada es el VAM calculado por el Departamento Administrativo Nacional de Estadística (DANE, 2024). Según lo estipulado en la Ley 1551 de 2012, el DANE tiene la responsabilidad de calcular este indicador, definido como el "saldo contable de la cuenta de producción" (DANE, 2023). Este cálculo tiene un rezago de dos años y está desagregado por los tres sectores tradicionales de la economía: primario, secundario y terciario. En la tabla siguiente se detallan las actividades define las actividades que actividades componente los tres sectores económicos.

| Primario | Agricultura, ganadería, silvicultura y pesca; y explotación de minas y canteras. |

| Secundario | Industrias manufactureras y construcción |

| Terciario | Electricidad, gas y agua; comercio; reparación de vehículos automotores; transporte; alojamiento y servicios de comida; información y comunicaciones; actividades financieras y de seguros; actividades inmobiliarias; actividades profesionales, científicas y técnicas; actividades de servicios administrativos y de apoyo; administración pública; educación; salud; actividades artísticas, de entretenimiento y recreación; actividades de los hogares individuales |

Una vez consolidada la base de datos de categorías fiscales y VAM sectorial y total se calcularon las siguientes variables:

Se determinó anualmente el cambio en la categoría fiscal de cada municipio, asignando un valor de cero si no hubo cambio, un valor positivo (movilidad fiscal positiva) si ascendió de categoría (por ejemplo, de categoría sexta a quinta), y un valor negativo si descendió.

Se calculó el efecto neto acumulado durante los 11 años, reflejando el cambio total de categoría fiscal sin considerar fluctuaciones temporales.

Se evaluó el crecimiento económico de los municipios tanto en términos totales como desagregado por sectores económicos.

Se incorporaron dos variables de control en el análisis: la incidencia de pobreza medida por Necesidades Básicas Insatisfechas (NBI) y la proporción de población rural.

Las dos variables de control se transformaron a partir de su tasa de crecimiento promedio.

De la base de datos se excluyeron las áreas no municipalizadas presentes en la base de datos de VAM del DANE (2024), y su contribución económica se sumó a las ciudades capitales de cada departamento. Además, para mantener un panel balanceado en el estudio, los municipios creados durante el período 2012 a 2022 se clasifican como categoría sexta, dado que tienen menos de 10.000 habitantes y ninguno de ellos experimentó cambios en su categoría fiscal4.

En la siguiente tabla a se tienen los municipios categorizados en el año 2012 con respecto al año 2022. La información muestra que durante estos doce años, sólo 21 municipios aumentaron de categoría fiscal, siendo los municipios de categoría sexta (8 municipios) los que más aumentaron de categoría, 3 pasaron a categoría quinta y 5 a categoría cuarta. Por su parte, el área azul muestra que 67 municipios disminuyeron de categoría fiscal. Los datos muestran que el 40,3% de los municipios que disminuyeron de categoría, es decir 27, llegaron a la categoría más baja, 20 estaban en categoría quinta, 6 en categoría cuarta y uno en categoría tercera.

| Especial | Primera | Segunda | Tercera | Cuarta | Quinta | Sexta | Total | ||

| 2012 | Especial | 4 | 1 | 5 | |||||

| Primera | 1 | 14 | 3 | 18 | |||||

| Segunda | 10 | 3 | 2 | 1 | 16 | ||||

| Tercera | 2 | 11 | 8 | 2 | 23 | ||||

| Cuarta | 1 | 4 | 10 | 4 | 5 | 24 | |||

| Quinta | 5 | 5 | 15 | 3 | 28 | ||||

| Sexta | 1 | 6 | 20 | 962 | 988 | ||||

| Total | 5 | 27 | 18 | 20 | 24 | 39 | 970 | 1,103 |

Los datos permiten concluir que 1,016 municipios se mantuvieron en la misma categoría durante los 12 años de estudio (sumatoria de los datos de la diagonal), es decir el 92,11% de los municipios no generaron los ingresos suficientes para ascender de categoría municipal. Durante este periodo de tiempo, también se muestra que la movilidad fiscal positiva fue muy baja: solo el 1,9% de los municipios, mientras que el 6,07 presentó una movilidad fiscal negativa.

Con respecto al VAM sectorial por categorías municipales, en la siguiente tabla se muestra que las cinco categorías fiscales más robustas depende en gran medida del sector terciario, mientras que los municipios básicos (categorías quinta y sexta) su valor agregado del sector primario es en promedio el más alto.

| Especial | 5 | 193,0 | 16.201,3 | 86.557,0 | 102.951,3 |

| Primera | 27 | 420,4 | 2.274,0 | 5.974,3 | 8.668,6 |

| Segunda | 18 | 431,1 | 1.151,9 | 2.889,4 | 4.472,4 |

| Tercera | 20 | 1.194,0 | 612,3 | 1.245,0 | 3.051,3 |

| Cuarta | 24 | 438,2 | 237,6 | 1.045,0 | 1.720,8 |

| Quinta | 39 | 767,4 | 284,2 | 665,2 | 1.716,8 |

| Sexta | 970 | 156,9 | 32,0 | 143,6 | 332,5 |

En la Tabla 5 se toma la variable dependiente de movilidad fiscal ascendente o descendente. En promedio, los municipios que descendieron dos categorías fiscales presentaron un crecimiento de la actividad agrícola de casi el doble del promedio general. Así mismo, los municipios que tuvieron una movilidad fiscal ascendente presentan un crecimiento bajo de la actividad agrícola en comparación con la actividad industrial y de servicios. No parece haber una relación entre movilidad fiscal y crecimiento poblacional o pobreza medida por NBI.

| Movilidad fiscal | Crecimiento agrícolas | Crecimiento industrial | Crecimiento servicios | Crecimiento población | NBI |

| -2 | 48,1% | 2,7% | 7,5% | 3,3% | 50,64 |

| -1 | 8,7% | 7,2% | 10,0% | 4,1% | 28,05 |

| 0 | 27,7% | 7,0% | 8,6% | 0,8% | 40,78 |

| 1 | 22,1% | 7,0% | 10,7% | 1,9% | 27,02 |

| 2 | 5,6% | 16,8% | 12,5% | 1,3% | 41,53 |

| Promedio | 22,45% | 7,01% | 8,62% | 0,85% | 40,48 |

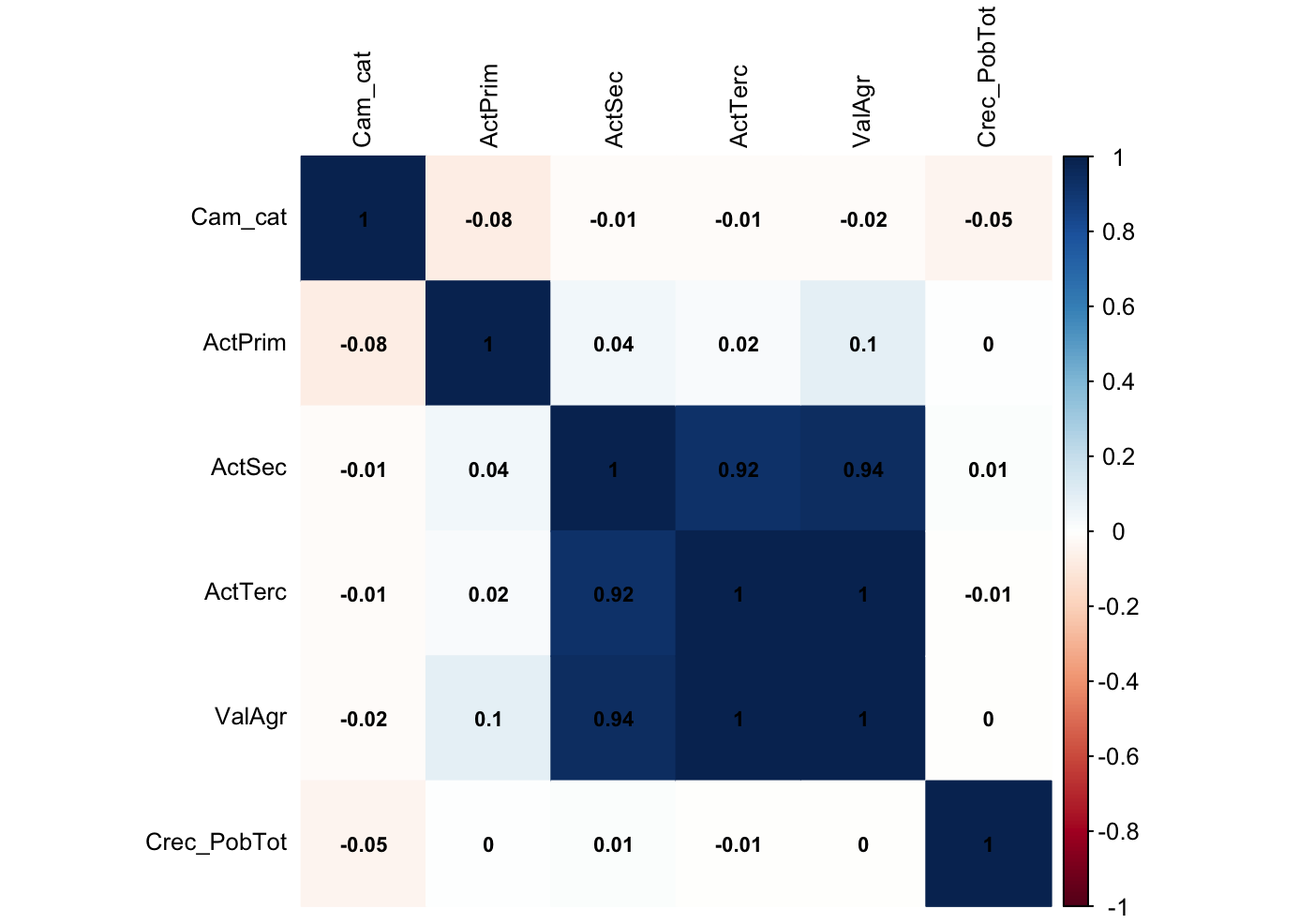

Para constatar lo anterior en la Gráfico 1 está la matriz de correlaciones entre movilidad fiscal, actividades sectoriales, VAM y crecimiento poblacional. Los datos muestran que movilidad fiscal tiene correlaciones negativas muy débiles con otras variables: -0.08 con la actividad primaria, -0.01 con la actividad secundaria, -0.01 con la actividad terciaria, -0.02 con el valor agregado municipal y -0.05 con el crecimiento de la población total. Esto sugiere una conexión mínima o nula entre la categoría fiscal y las demás variables.

Por otro lado, las actividades económicas sectoriales (primaria, secundaria y terciaria) muestran correlaciones moderadas a altas entre sí y con el valor agregado municipal: 0.04, 0.92, 0.92 y 0.94, respectivamente. Estos valores indican una relación estrecha entre las actividades económicas y el valor agregado municipal. Por su parte, el crecimiento de la población total presenta correlaciones muy débiles con todas las demás variables. Esto sugiere una relación lineal mínima entre el crecimiento de la población y las demás variables, incluidas las actividades económicas y la categoría fiscal.

Metodología

En este estudio se plantea la siguiente hipótesis de investigación: Los municipios que muestran movilidad fiscal dependen predominantemente del sector servicios. Esta hipótesis se fundamenta en el análisis de las 10 economías locales más grandes en términos de valor agregado del país para 2022, que representan el 46% del total nacional (500,7 mil millones de pesos colombianos5). En estas economías, el sector servicios constituía el 82% del valor agregado, comparado con el 69% a nivel nacional. Estos diez municipios están en categoría fiscal especial o primera, es decir que tienen la mayor capacidad fiscal de los 1,103.

| Primario | Secundario | Terciario | Primario | Secundario | Terciario | |||

| Bogotá (Especial) | Bogotá, D. C. | 346 | 32,074 | 235,362 | 267,782 | 0,13% | 11,98% | 87,89% |

| Medellín (Especial) | Antioquia | 119 | 13,326 | 52,987 | 66,432 | 0,18% | 20,06% | 79,76% |

| Cali (Especial) | Valle Del Cauca | 98 | 5,856 | 42,377 | 48,331 | 0,20% | 12,12% | 87,68% |

| Barranquilla (Especial) | Atlántico | 6 | 7,030 | 24,241 | 31,277 | 0,02% | 22,48% | 77,50% |

| Cartagena de Indias (Especial) | Bolívar | 34 | 8,711 | 15,814 | 24,559 | 0.14% | 35.47% | 64.39% |

| Bucaramanga (Especial) | Santander | 51 | 3,037 | 13,334 | 16,422 | 0.31% | 18.49% | 81.20% |

| Barrancabermeja (Primera) | Santander | 2,280 | 9,194 | 3,537 | 15,010 | 15.19% | 61.25% | 23.56% |

| Pereira (Primera) | Risaralda | 459 | 2,239 | 7,881 | 10,579 | 4,34% | 21.16% | 74.49% |

| Envigado (Primera) | Antioquia | 29 | 2,565 | 7,653 | 10,247 | 0.28% | 25.03% | 74.68% |

| Cúcuta (Primera) | Norte De Santander | 241 | 1,727 | 8,087 | 10.055 | 2.40% | 17.17% | 80.43% |

| Total | 3,663 | 85,759 | 411.272 | 500,694 | 0.73% | 17.13% | 82.14% | |

Con el fin de constatar esta hipótesis, se emplearon datos panel y se aplicó un modelo econométrico específico que permita analizar la variación temporal y entre municipios. El modelo de datos panel seleccionado permite identificar cómo las fluctuaciones en los PIB sectoriales inciden en la probabilidad de que un municipio cambie de categoría fiscal con el paso del tiempo. La inclusión de efectos fijos

y efectos temporales

permite controlar por factores no observables específicos de cada municipio y por factores que varían con el tiempo pero afectan a todos los municipios de manera similar. Esto proporciona una comprensión detallada y precisa de los determinantes económicos de la movilidad fiscal municipal durante el período de análisis.

La relación a explorar implica la movilidad fiscal y la composición sectorial de la actividad económica municipal. El modelo econométrico básico puede formularse de la siguiente manera:

[Ecuación 1]

[Ecuación 1]Donde

MovFis22/11: mide el cambio de la categoría fiscal de 2022 con respecto a 2012

ActPr: es el valor monetario en miles de millones de pesos de las actividades primarias que se generan en el municipio

ActInd: son las actividades industriales que se generan en el municipio

ActSs: son las actividades residuales, también en miles de millones de pesos.

representa los efectos fijos específicos de cada municipio, capturando características no observables y constantes en el tiempo

representa los efectos temporales comunes a todos los municipios, capturando factores que varían a lo largo del tiempo, pero son comunes a todos los municipios.

Este modelo permite analizar cómo las diferentes actividades económicas municipales y los efectos específicos y temporales explican la movilidad fiscal de los municipios colombianos durante el período de estudio. La inclusión de los efectos fijos y temporales es crucial para controlar por factores que podrían influir en el cambio de categoría fiscal de los municipios, proporcionando así una evaluación más robusta de los determinantes económicos de la movilidad fiscal.

El uso de análisis econométricos y, en particular, de modelos de datos panel en el estudio de la movilidad fiscal municipal, está respaldado por la literatura especializada en economía y finanzas públicas. Estos métodos permiten capturar relaciones complejas entre variables económicas y ofrecen una base sólida para la inferencia causal.

Los modelos de datos panel son particularmente útiles en estudios que examinan cambios a lo largo del tiempo y entre diferentes unidades transversales, como los municipios. Una de sus principales fortalezas es su capacidad para capturar la heterogeneidad no observable. Estos modelos permiten controlar los efectos fijos específicos de cada unidad de observación, lo cual es esencial en investigaciones donde las características no observables y constantes a lo largo del tiempo pueden tener un impacto significativo en los resultados (Baltagi, 2005).

Además, los modelos de datos panel permiten un análisis dinámico más robusto, ya que facilitan la observación de variaciones a lo largo del tiempo dentro de las mismas unidades. La inclusión de efectos fijos y temporales en estos modelos también ayuda a reducir el sesgo derivado de variables omitidas, proporcionando estimaciones más precisas de los coeficientes calculados. La eficiencia en la estimación es otra ventaja significativa de los modelos de datos panel. Estos modelos tienden a ser más eficientes que los modelos de corte transversal puro debido a la mayor cantidad de datos y la variabilidad adicional que proporcionan (Arellano, 2003).

Los datos panel permiten calcular modelos de tres tipos. El primer tipo, de efectos fijos, los cuales miden el impacto de variables que varían a lo largo del tiempo, controlando por las características no observables que son constantes para cada unidad (en nuestro caso, cada municipio). Estas características no observables se capturan a través de interceptos específicos para cada unidad. El segundo de efectos aleatorios, el cual asume que las características no observables específicas de la unidad son aleatorias y no están correlacionadas con las variables independientes. Este modelo es adecuado cuando se cree que las diferencias individuales son puramente aleatorias y no están relacionadas con las variables explicativas. Por último, el tipo agrupado (“Pool”) trata todos los datos como si fuera una sola muestra, además asume que no hay heterogeneidad específica entre las diferentes unidades de observación. Para el estudio en particular, adicionalmente, este tipo de análisis longitudinales permiten realizar los efectos fijos de los municipios, lo cual es útil para estudiar cambios a lo largo del tiempo dentro de cada entidad territorial y para comparar diferentes entidades entre sí. Por esta razón, los tres se estimaron.

La aplicación de estos modelos se ha vuelto común en ciencias políticas comparadas (Bailey y Katz, 2011). No obstante, como mencionan estos autores, estos datos con frecuencia muestran errores no esféricos debido a la correlación contemporánea entre las unidades y la heterocedasticidad a nivel de unidad de análisis. Los errores no esféricos se refieren a la presencia de ciertas características que violan los supuestos clásicos de modelos de regresión lineal como heterocedasticidad, autocorrelación serial (de una misma unidad en diferentes periodos están correlacionadas) o contemporánea (errores de diferentes unidades están correlacionadas el mismo periodo de tiempo) (Bailey y Katz, 2011). Frente a estas dificultades autores como Beck y Katz (1995) recomiendan estimar modelos lineales con un estimador de la matriz de covarianzas de los parámetros estimados, lo que llamaron Errores estándar corregidos por panes (PCSE, por sus siglas en inglés).

En el caso particular de las estimaciones realizadas, y teniendo en cuenta que se trabajan con datos de 11 años que repiten varios datos con poca variabilidad (1.016 municipios no cambian de categoría) y con el fin de mejorar las precisión de los coeficientes se utilizó la metodología PCSE, al proporcionar errores estándar robustos. Al corregir por heterocedasticidad, correlación serial y correlación contemporánea entre unidades, PCSE asegura que las pruebas de significancia estadística sean más confiables y que los intervalos de confianza sean más precisos. Estos modelos son robustas para heterocedasticidad unitaria y autocorrelación de datos panel balanceados y no balanceados.

Las estimaciones se realizaron en el paquete R, razón por la cual se siguió el ajuste del modelo por PCSE propuesta por Bailey y Katz (2011).

Resultados

Se contó con un panel balanceado, es decir que para cada municipio hay datos disponibles para todo los 11 años. Los resultados de los estimadores se muestran en la Tabla 7.

| Variables independientes | Modelo agrupado | Modelo de efectos fijos | Modelo de efectos aleatorios |

| Sector primario | -3.3780e-05*** | -3.4208e-05*** | -3.3780e-05*** |

| Sector secundario | 3.3486e-08 | -6.2943e-08 | 3.3486e-08 |

| Sector terciario | 1.8542e-06*** | 1.7994e-06*** | 1.8542e-06 *** |

| Crecimiento población rural | 9.7505e-02 ** | 9.7985e-02** | 9.7505e-02** |

| Variación pobreza | 4.3486e-07*** | -4.1674e-07*** | -4.3486e-07*** |

| Constante | 9.2710e-01 (0.004) | 0.927 (0.004) | |

| Observaciones | 12.133 | 12.133 | 12.133 |

| R2 | 0.040241 | 0.040381 | 0.040241 |

| Estadístico F | 101.692 | 101.977 | 508.459 |

Los tres modelos muestran coeficientes significativos para las variables explicativas, lo cual es positivo. Sin embargo, el modelo de efectos aleatorios tiene la ventaja de capturar tanto efectos fijos como aleatorios, lo cual es crucial para un análisis más robusto y generalizable. De los resultados se observa que la actividad secundaria no tiene un efecto significativo en el cambio de categoría. Mientras que la actividad económica sí en los tres modelos. Igual ocurre con la actividad de servicios también muestra un efecto significativo en los tres modelos, con coeficientes estimados positivos indica que un aumento en la actividad terciaria se relaciona con una mayor probabilidad de que la movilidad fiscal se desplace hacia categorías fiscales más altas.

Como se advirtió los modelos presentan problemas de autocorrelación serial y contemporánea. El test de Breusch-Pagan indica que hay evidencia de heterocedasticidad en el modelo de efectos fijos, se prefiere el modelo con efectos aleatorios. La prueba de Fisher sugiere que los efectos temporales son significativos en el modelo de efectos fijos, pero no de manera muy contundente; y el test de Hausman no proporciona suficiente evidencia para preferir uno de los modelos sobre el otro en términos de consistencia de coeficientes. Considerando todos los resultados y pruebas, parece razonable preferir el modelo con efectos aleatorios debido a la presencia de heterocedasticidad significativa en el modelo de efectos fijos.

El test de Wooldridge dio un estadístico de 21,5 con un p valor igual a 3.517e-06, razón por la cual hay evidencia de autocorrelación serial en el modelo de efectos fijos. Este dato fue corroborado por el test de Breusch-Godfrey Wooldridge igual a 1054.6 indicando nuevamente fuerte evidencia de autocorrelación serial en los errores del modelo de efectos fijos. El test Pesarn CD Test indica nuevamente una fuerte evidencia de autocorrelación contemporánea entre las unidades del panel (estadística z obtenida es 1844.2 con un p-valor < 2.2e-16). Estos problemas de autocorrelación y heteroscedasticidad ocurren porque las observaciones para el mismo municipio a lo largo del tiempo no son independientes, lo que lleva a sesgar las estimaciones.

Por esto fue necesario ajustar el modelo utilizando PCSE. Como ya se indicó, este método ajusta las matrices de varianza-covarianza de los coeficientes para tener en cuenta la estructura de autocorrelación en los errores. En lugar de asumir independencia, PCSE utiliza métodos robustos para corregir la estimación de errores estándar, teniendo en cuenta la autocorrelación tanto serial (tiempo) y contemporánea (entre municipios). Los resultados del modelo ajustado se muestran en la siguiente tabla.

| Sector primario | -2.5057e-05 | 6.5854e-06 | -3.8050 | 0.0001 *** |

| Sector secundario | 4.0563e-05 | 1.1178e-05 | 3.6287 | 0.0003 *** |

| Sector terciario | -2.8297e-06 | 1.3944e-06 | -2.0294 | 0.0424 * |

| Crecimiento población rural | -1.2716e-02 | 3.6782e-02 | -0.3457 | 0.7296 |

| Variación pobreza | -6.5551e-08 | 2.1927e-07 | -0.2990 | 0.7650 |

Con este ajuste R cuadrado baja a 0,2% lo cual representa que las variables independientes explican muy poco el modelo. No obstante, el estadístico F es significativo (p-value = 4.631e-05), lo que indica que al menos una de las variables explicativas tiene un efecto significativo sobre la variable dependiente.

De los resultados de la tabla se aprecia que los coeficientes de las actividades primarias, secundarias y terciarias son estadísticamente significativos con niveles de significancia altos del 1% las dos primeras y del 10% la tercera.

En el caso de las actividad secundaria el coeficiente (4.0563e-05), sugiere que un aumento en la actividad secundaria está asociado con un aumento en de categoría fiscal. Por su parte, las actividades primarias tienen un coeficiente estimado es negativo (-2.5057e-05), lo que sugiere que un aumento en la actividad primaria está asociado con una disminución de categoría fiscal. Igual ocurre con las actividades del sector terciario. Las variable control no son significativas en los resultados del modelo.

Discusiones y conclusiones

La información analizada muestra que en Colombia para el periodo 2011 y 2022, 1,016 se mantuvieron en su categoría fiscal. Esto es evidencia de la baja movilidad fiscal de los municipios. Así mismo, sólo 21 municipios presentaron movilidad fiscal ascendente mientras que 67 descendieron de categoría en el periodo analizado. En este sentido, se puede concluir que el esfuerzo por incrementar los ICLD por parte de los municipios para ascender de categoría fiscal en Colombia es exiguo e insuficiente. Esta conclusión es evidencia que el diseño del Sistema General de Participaciones no ofrece incentivos para fortalecer la autonomía fiscal.

En cuanto a los modelos estimados, todos muestran coeficientes significativos para las variables explicativas, indicando que las actividades económicas controlado por efectos de población y pobreza. Estos datos conllevan a un debate sobre la relación entre estructura tributaria y desarrollo económico local. Las estadísticas descriptivas muestran que los municipios que descendieron dos categorías presentan mayor crecimiento de sus actividades agrícolas (48,1%), mientras que los municipios que aumentaron dos categorías presentan una tasa promedio de la actividad agrícola menor (5,6%). En el caso de los municipios que aumentaron dos categorías durante el periodo analizado, el crecimiento industrial fue mayor.

Los datos indican que los municipios que están en categoría fiscal especial y primera concentran su actividad económica en el sector servicios, no obstante, el modelo estimado sugiere que son las actividades económicas secundaria y primaria tienen impactos significativos en la categorización fiscal de los municipios mientras que la actividad terciaria, el crecimiento de la población rural y la situación de pobreza no muestran asociaciones significativas en este contexto. En otras palabras, el sector servicios es el resultado de economías locales consolidadas más no explican una mayor categoría fiscal.

Estos datos podrían ser evidencia que las estructuras tributarias municipales a pesar de estar basadas en el sector primario (predial) su recaudo es ineficaz, adicionalmente, impuestos como ICA (industria y comercio) pueden ser los que estén apalancando la movilidad fiscal de los municipios en Colombia.

Por último, estos resultados abren una agenda de investigación, a partir de las siguientes preguntas:

¿Qué factores explican que, durante el periodo 2012-2022, haya prevalecido una mayor movilidad fiscal descendente que ascendente?

¿De qué manera influye en la movilidad fiscal el tipo de actividad económica predominante en los municipios, ya sea esta más complementaria o exclusiva? Para ello, resulta pertinente clasificar los municipios según el peso relativo de sus actividades económicas, por ejemplo, si son principalmente agrícolas, manufactureros o si combinan ambas actividades de forma equilibrada.

¿Cómo se manifiesta esta movilidad fiscal a nivel departamental y cuál es su impacto en la dinámica fiscal de los municipios?

Finalmente, ¿qué variable económica podría incorporarse en el diseño institucional colombiano para fomentar la movilidad fiscal ascendente?

Referencias bibliográficas

Acosta, K. y Reina-Aranza, Y. (2023). Categorías municipales en Colombia: avanzando hacia un modelo de descentralización asimétrica. En: Documentos de trabajo sobre economía regional y urbana Num. 321.https://repositorio.banrep.gov.co/bitstream/handle/20.500.12134/10736/DTSERU_321.pdf.

Arellano, M. (2003). Panel Data Econometrics. Oxford University Press.

Bailey, D., y Katz, J. N. (2011). Implementing Panel-Corrected Standard Errors in R: The pcse Package. Journal of Statistical Software, 42(1), 1-11

Baltagi, B. H. (2005). Econometric Analysis of Panel Data (3rd ed.). John Wiley & Sons. Hsiao, C. (2014). Analysis of Panel Data (3rd ed.), Cambridge University Press.

Banco Interamericano para el Desarrollo [BID] (2015). “Cumbia fiscal: dinamismo fiscal subnacional en Colombia”. En: Descentralizando los ingresos fiscales en América Latina: Por qué y cómo. 171-216. https://publications.iadb.org/es/publicacion/16934/descentralizando-los-ingresos-fiscales-en-america-latina-por-que-y-como

Bonet-Morón, J., Pérez-Valbuena, G. y Ricciulli-Marín, D. (2018). ¿Hay pereza fiscal territorial en Colombia? Revista de Economía del Rosario, 21(2), 247-307. https://revistas.urosario.edu.co/index.php/economia/article/view/7196/6601

Chaparro, L. (2025). Análisis exploratorio sobre la movilidad fiscal de los municipios colombianos para el periodo 2003 a 2023 [Manuscrito no publicado]. Escuela Superior de Administración Pública (ESAP).

Congreso de la República de Colombia. (2000, 6 de octubre). Ley 617. Por la cual se reforma parcialmente la Ley 136 de 1994, el Decreto Extraordinario 1222 de 1986, se adiciona la Ley Orgánica de Presupuesto, el Decreto 1421 de 1993, se dictan otras normas tendientes a fortalecer la descentralización, y se dictan normas para la racionalización del gasto público nacional. Diario Oficial. https://colaboracion.dnp.gov.co/CDT/Desarrollo%20Territorial/16.%20Ley%20617%20de%202000.pdf

Congreso de la República de Colombia. (2001, 21 de diciembre). Ley 715. Por la cual se dictan normas orgánicas en materia de recursos y competencias de conformidad con los artículos 151, 288, 356 y 357 (Acto Legislativo 01 de 2001) de la Constitución Política y se dictan otras disposiciones para organizar la prestación de los servicios de educación y salud, entre otros. Diario Oficial. https://www.mineducacion.gov.co/1621/articles-86098_archivo_pdf.pdf

Departamento Administrativo Nacional de Estadística [DANE] (2023). Metodología general Valor Agregado por municipios – VAM. Dirección de síntesis y cuentas nacionales. Julio. Recuperado de https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacionales/cuentas-nacionales-departamentales

Departamento Administrativo Nacional de Estadística [DANE]. (2024). PIB por departamento. Recuperado de https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacionales/cuentas-nacionales-departamentales

Departamento Nacional de Planeación [DNP] (2023). Sistema de información y consulta de distribuciones de recursos territoriales "SICODIS". Recuperado de https://sicodis.dnp.gov.co/Reportes/ConsultaVariables.aspx

Duque, N. (2017). Importancia de la categorización territorial para la descentralización y las relaciones intergubernamentales en Colombia. Derecho del Estado, (38), 67-95. Universidad Externado de Colombia. https://revistas.uexternado.edu.co/index.php/derest/article/view/4927/5905

Duque-Cante, N., & Moncayo-Jiménez, E. (2020). Descentralización administrativa y categorización municipal en Colombia. Revista Brasileira de Gestão e Desenvolvimento Regional, 16(3), 136-150. https://www.rbgdr.net/

Duque, N. (2021a). El papel de la categorización territorial en la descentralización y las relaciones intergubernamentales en Colombia. https://expeditiorepositorio.utadeo.edu.co/bitstream/handle/20.500.12010/17292/Tesis%20consolidada%20Naidú%20Duque%20Cante%20Version%20final%203%20de%20noviembre%202020.pdf?sequence=1&isAllowed=y.

Duque, N. (2021b). Categorización municipal en Colombia. Catálogo Editorial Politécnico Grancolombiano, 1(268), 45-67. https://journal.poligran.edu.co/index.php/libros/article/view/2316

Muñoz, E. (2015). La pereza fiscal como problema relevante en la descentralización. https://www.redalyc.org/journal/5518/551857280005/551857280005.pdf

Muñoz, O. (2015). The effect of central government transfers on municipal fiscal effort in Colombia. Journal of Development Economics, 117, 146-157.

Notas